Taille et part du marché de la logistique de la chaîne du froid au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.09 Milliards de dollars |

| Taille du Marché (2026) | 6.34 Milliards de dollars |

| Taille du Marché (2031) | 7.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid au Canada par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid au Canada était évaluée à 6,09 milliards USD en 2025 et devrait croître de 6,34 milliards USD en 2026 pour atteindre 7,72 milliards USD d'ici 2031, à un TCAC de 4,03 % au cours de la période de prévision (2026-2031).

Cette expansion souligne comment le financement fédéral des infrastructures, les mandats de suppression progressive des réfrigérants et les investissements en biofabrication reconfigurent les chaînes d'approvisionnement à température contrôlée. Les projets de visibilité numérique financés par Transports Canada atténuent les goulets d'étranglement chroniques, tandis que la transition vers des réfrigérants à faible PRG imposée par l'Accord de Kigali accélère les mises à niveau des équipements[1]Transports Canada, « Le gouvernement du Canada investit dans des projets d'infrastructure numérique partout au Canada », canada.ca. Les améliorations stratégiques rail-port réalisées dans le cadre du Fonds national des corridors commerciaux soutiennent les flux d'exportation longue distance, et la hausse de la production de produits biologiques déplace la demande vers des solutions à ultra-basse température.

Principaux enseignements du rapport

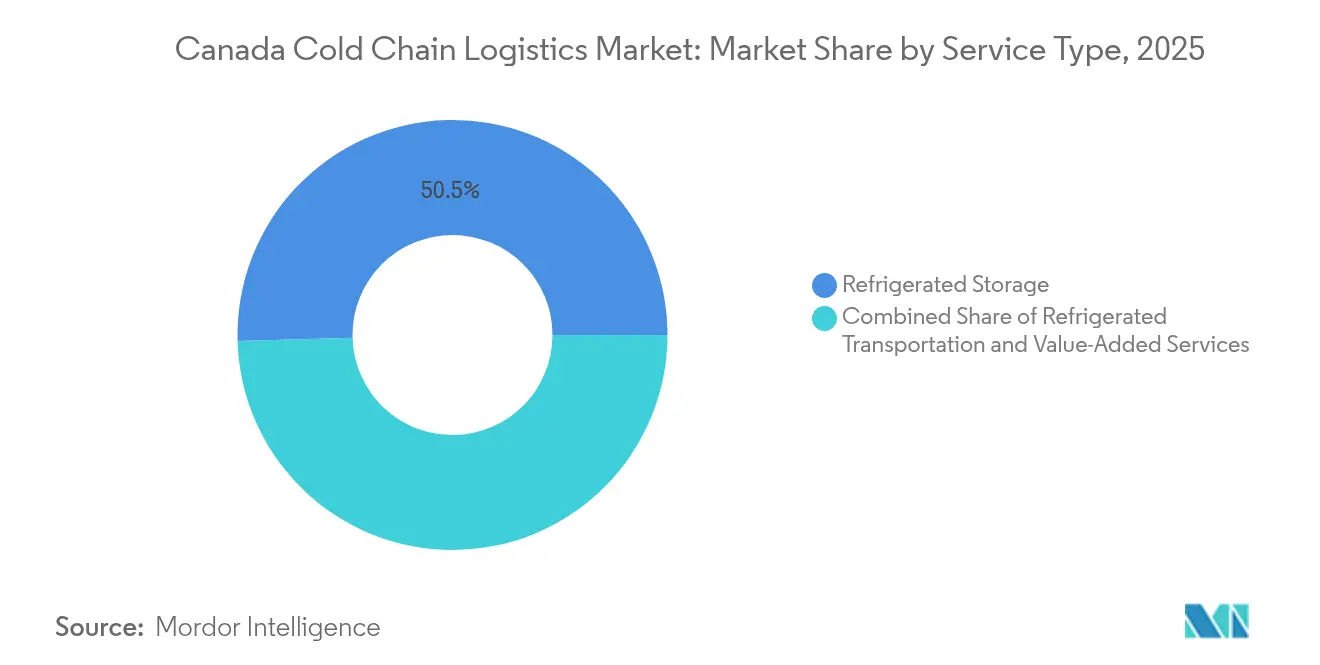

- Par type de service, le stockage réfrigéré détenait 50,45 % de la part du marché de la logistique de la chaîne du froid au Canada en 2025, et les services à valeur ajoutée sont en voie d'atteindre un TCAC de 4,06 % d'ici 2031.

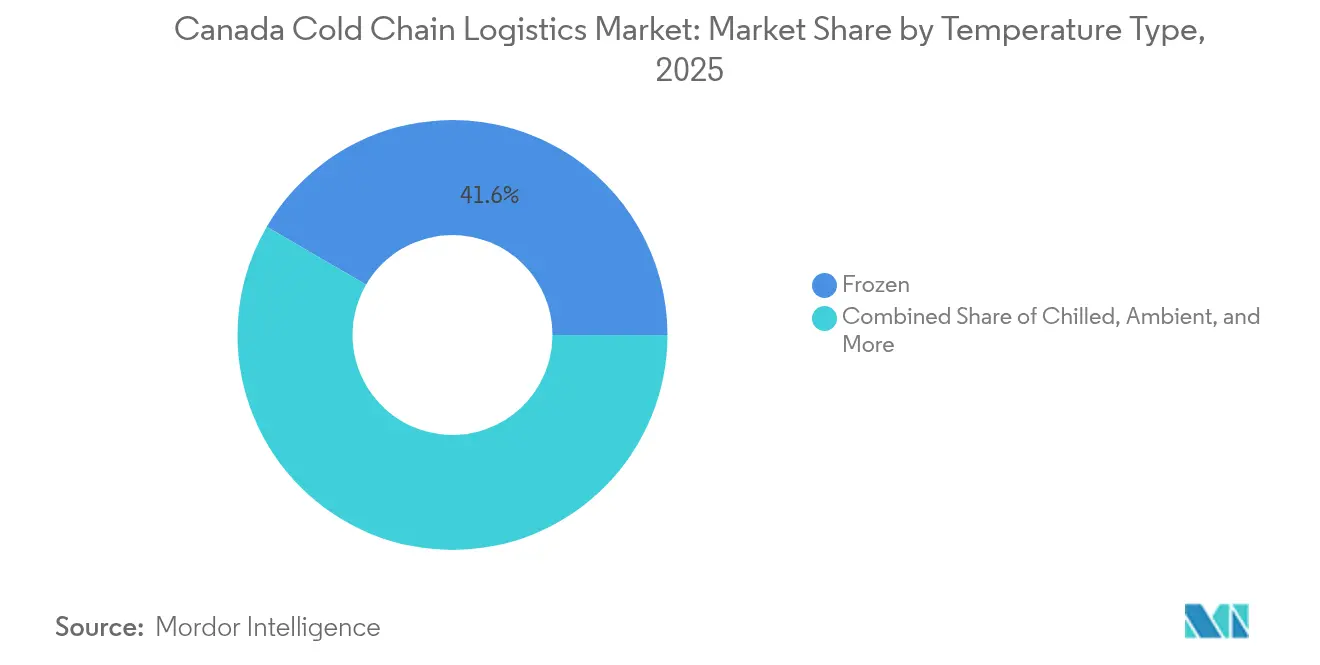

- Par tranche de température, les applications de produits congelés représentaient 41,60 % de la taille du marché de la logistique de la chaîne du froid au Canada en 2025, tandis que la logistique ambiante devrait croître à un TCAC de 4,41 %.

- Par application, la viande et la volaille représentaient 21,70 % de la taille du marché de la logistique de la chaîne du froid au Canada en 2025, et les produits pharmaceutiques et biologiques devraient se développer à un TCAC de 4,98 % d'ici 2031.

- Par région, le centre du Canada était en tête avec 30,65 % de la part du marché de la logistique de la chaîne du froid au Canada en 2025, tandis que la région du Nord devrait enregistrer le TCAC le plus rapide à 4,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid au Canada

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en aliments périssables et en produits pharmaceutiques | +1.2% | Centre du Canada, côte ouest | Moyen terme (2-4 ans) |

| Expansion fédérale de l'infrastructure des corridors commerciaux | +0.8% | Corridors de l'Atlantique et des Prairies | Long terme (≥ 4 ans) |

| Hausse de la demande en biofabrication et en sciences de la vie | +0.9% | Centre du Canada, côte ouest | Moyen terme (2-4 ans) |

| Croissance des exportations agroalimentaires vers les États-Unis et l'Asie | +0.7% | Provinces des Prairies et côte ouest | Long terme (≥ 4 ans) |

| Politiques obligatoires de réfrigérants à faible PRG | +0.4% | À l'échelle nationale, plus rapide dans les grands centres urbains | Court terme (≤ 2 ans) |

| Programme national de visibilité numérique de la chaîne d'approvisionnement | +0.3% | Programmes pilotes dans les principaux ports | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en aliments périssables et en produits pharmaceutiques

La préférence des consommateurs pour les paniers-repas frais et l'essor des produits biologiques exercent des pressions simultanées sur les capacités d'entreposage et de livraison du dernier kilomètre. L'installation CDMO d'OmniaBio à Hamilton, d'une valeur de 428 millions USD, illustre la façon dont les thérapies avancées exigent des plages de température plus strictes et une surveillance validée[2]Investir en Ontario, « OmniaBio : La route vers le plus grand CDMO de thérapie cellulaire et génique au Canada », investontario.ca. Le réseau automatisé de produits frais de Metro à Toronto, d'une valeur de 738 millions USD, met en évidence le besoin du commerce électronique d'épicerie en matière de débit rapide. Les règles plus strictes de la GUI-0069 exigent désormais un enregistrement continu des données, favorisant les prestataires qui exploitent déjà des systèmes IoT intégrés.

Expansion fédérale de l'infrastructure des corridors commerciaux (FNCC)

Les subventions du FNCC totalisant plus de 3 milliards USD au cours des 7 dernières années élargissent les boucles ferroviaires, draguent les quais de l'Atlantique et numérisent les opérations de triage pour réduire les temps de stationnement des conteneurs[3]Transports Canada, « Projets financés par le Fonds national des corridors commerciaux », tc.canada.ca. Une mise à niveau de 18,5 millions USD à Halifax permettra d'accueillir des volumes plus importants de conteneurs réfrigérés, positionnant le port comme porte d'entrée orientale. Des projets parallèles de contournement ferroviaire raccourcissent le transit entre le Québec et les Prairies, améliorant la régularité des horaires pour les exportations de viande réfrigérée. Des conceptions résilientes au climat réduisent le risque de pannes lors des tempêtes hivernales, diminuant ainsi les incidents de détérioration.

Hausse de la demande de la chaîne du froid en biofabrication et en sciences de la vie

Le site d'ARNm de Moderna à Laval et un nouveau centre de thérapie cellulaire en Colombie-Britannique soulignent un glissement de la dépendance aux importations vers la production nationale[4]Gouvernement du Canada, « Le gouvernement du Canada annonce une étape importante dans le secteur de la biofabrication canadienne », canada.ca. Les médicaments personnalisés nécessitent des voies d'expédition de −80 °C à −20 °C et des emballages validés, ouvrant des sources de revenus premium pour les prestataires logistiques tiers certifiés. L'acquisition par UPS du Groupe Andlauer de soins de santé pour 1,6 milliard USD signale le poids stratégique des corridors pharmaceutiques du Canada. Les plateformes CEIV-Pharma à l'aéroport Pearson de Toronto servent désormais d'ancrage aux liaisons mondiales pour les expéditions cliniques.

Croissance des exportations agroalimentaires vers les États-Unis et l'Asie

Les expéditions vers l'Indo-Pacifique de canola, de blé et de légumineuses ont atteint 16,2 milliards USD en 2024 et continuent d'augmenter. Des accords bilatéraux tels que le PTPGP accordent un accès en franchise de droits tout en maintenant des exigences strictes en matière de documentation des températures, récompensant les opérateurs dotés d'une traçabilité intégrée. L'entrepôt automatisé de New Cold d'une valeur de 74 millions USD en Alberta démontre comment la robotique s'attaque à la saisonnalité des Prairies. Les solutions rail-océan réduisent les temps de stationnement aux quais de Vancouver, préservant la qualité des exportations de protéines à destination de la Corée et du Japon.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées en énergie et en infrastructures | −0.6% | À l'échelle nationale, plus aiguës dans le Nord | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre pour camions réfrigérés et entrepôts | −0.5% | Centres urbains | Moyen terme (2-4 ans) |

| Perturbations de la fiabilité du réseau électrique dans le Nord | −0.3% | Territoires éloignés | Long terme (≥ 4 ans) |

| Charge de modernisation liée à la suppression progressive des HFC | −0.2% | Juridictions à application anticipée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées en énergie et en infrastructures

Les entrepôts frigorifiques automatisés dépassent souvent 500 USD par mètre cube à construire, ce qui fait du financement un obstacle pour les opérateurs de plus petite taille. L'installation de Dematic au Québec montre comment les systèmes de navettes avancés peuvent réduire les délais de préparation mais nécessitent des investissements initiaux importants. Bien que des remises fiscales existent pour les réfrigérants naturels, les rendements s'accumulent sur de longs cycles de retour sur investissement. Les provinces disposant d'une hydroélectricité abondante offrent aux opérateurs un avantage pouvant atteindre 25 % sur les coûts d'énergie, guidant les décisions de sélection de site.

Pénurie de main-d'œuvre pour camions réfrigérés et entrepôts

Transports Canada a prévu un manque de 10 000 conducteurs en 2025 pour les voies spécialisées de transport réfrigéré. Les certifications supplémentaires en matière de sécurité alimentaire allongent la formation, augmentant le risque de rotation du personnel. L'installation AutoStore de Stevens Company a quintuplé les indicateurs d'unités par heure, compensant les lacunes en matière de personnel. Les filières d'immigration accélérées atténuent les déficits de conducteurs, mais ne peuvent pas encore pourvoir les postes de techniciens nécessaires pour les systèmes au CO₂ et à l'ammoniac.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les infrastructures de stockage constituent le fondement du marché

Le stockage réfrigéré représentait une part de marché de 50,45 % dans la logistique de la chaîne du froid au Canada en 2025 en valeur et constitue l'épine dorsale des stratégies de stocks tampons. Le segment ancre l'exécution omnicanale de l'épicerie, permettant la consolidation des UGS à températures multiples avant l'expédition du dernier kilomètre. Les conceptions de rayonnages écoénergétiques, l'automatisation et les systèmes à l'ammoniac couplés au solaire réduisent les coûts variables, permettant aux grands prestataires de développer des contrats à l'échelle nationale. En revanche, les services à valeur ajoutée — allant du reconditionnement au kitting — croissent à un TCAC projeté de 4,06 %, reflétant l'appétit des expéditeurs pour l'externalisation en guichet unique. Les clusters de cross-docking et de surgélation à proximité des rampes ferroviaires réduisent les temps de stationnement des marchandises à l'exportation.

Le transport réfrigéré renforce la résilience sur les voies routières, ferroviaires, aériennes et maritimes. La route domine toujours les délais de livraison de l'épicerie en ligne inférieurs à 24 heures, mais le rail nord-sud de CPKC avec Americold crée des alternatives à plus faible empreinte carbone pour les flux de protéines des Prairies vers le Mexique. Le réseau certifié CEIV d'Air Canada Cargo couvre 100 destinations, ouvrant des voies premium pour les produits biologiques à haute valeur ajoutée. Les transporteurs maritimes tirant parti des corridors verts à Halifax soutiennent les exportateurs de fruits de mer cherchant des liaisons directes vers l'Europe.

Par type de température : la domination du congelé face à l'innovation ambiante

Les produits congelés détenaient 41,60 % des revenus de 2025, reflétant une demande stable pour les protéines, la crème glacée et les produits pharmaceutiques sur longue distance. Les installations maintiennent généralement des zones à −18 °C avec des navettes à palettes automatisées, maximisant l'utilisation cubique. Pourtant, la tranche ambiante — souvent de +15 °C à +25 °C — croîtra à un TCAC de 4,41 % à mesure que les paniers-repas en livraison directe au consommateur et les comprimés sensibles à la température augmentent. Les compresseurs à vitesse variable couplés à l'analyse prédictive par IA permettent aux entrepôts de basculer les points de consigne, réduisant la consommation d'électricité jusqu'à 12 %.

La tranche réfrigérée (0-5 °C) reste essentielle pour les produits laitiers, les fruits et légumes et les substituts de repas. Les zones ultra-basses à −80 °C se développent au sein des clusters de biofabrication, utilisant des sauvegardes redondantes à LN₂ conformes à la GUI-0069. Les opérateurs intègrent de plus en plus plusieurs zones sous un même toit, optimisant le débit tout en réduisant la duplication des investissements.

Par application : la position dominante des protéines face à la disruption pharmaceutique

La viande et la volaille ont conservé une part de revenus de 21,70 % en 2025, soutenue par des contrats d'exportation stables vers les États-Unis et l'Asie ainsi que par des flux de travail HACCP bien établis. Les usines de désossage automatisées près de la frontière permettent des cycles de surgélation rapides, préservant l'intégrité des produits lors des transports ferroviaires de 2 jours. Les produits pharmaceutiques et biologiques, quant à eux, devraient afficher un TCAC de 4,98 % à mesure que la production nationale de vaccins et les thérapies personnalisées se multiplient. Les certifications CEIV-Pharma constituent des avantages concurrentiels solides, générant des rendements premium.

Les produits laitiers et les desserts glacés bénéficient des consommateurs sensibles aux prix qui optent pour des lignes de crème glacée sous marque propre. Les poissons et fruits de mer tirent parti des récoltes de l'Atlantique et du Pacifique, les expéditions de homard vivant bénéficiant des voies réfrigérées accélérées d'Halifax. Les fruits et légumes s'appuient sur le stockage en atmosphère contrôlée qui prolonge la durée de conservation jusqu'à 30 jours. Les repas prêts-à-manger profitent des tendances de commodité et se développent grâce aux techniques de refroidissement rapide qui préservent la saveur. Les livraisons de vaccins et de matériaux d'essais cliniques représentent un volume plus modeste, mais génèrent des marges disproportionnées en raison des besoins rigoureux de validation.

Analyse géographique

La dominance du centre du Canada reflète l'intégration des autoroutes, de cinq chemins de fer de catégorie I et des corridors de cross-docking qui réduisent les délais de livraison vers le Midwest américain. Montréal et Toronto abritent des plateformes CEIV-Pharma, acheminant les produits biologiques sortants. Le commerce électronique d'épicerie urbaine stimule les centres de micro-exécution avec des entrepôts « sombres » ambiants et réfrigérés qui ramènent les délais de livraison à deux heures. Des nœuds intermodaux solides réduisent les kilomètres à vide et l'intensité des gaz à effet de serre, faisant du centre du Canada l'ancrage des chaînes du froid nationales.

Les provinces des Prairies offrent des économies d'échelle pour le blé dur, le canola et le porc. Regina et Saskatoon consolident les chargements réfrigérés et congelés acheminés vers l'ouest par les tunnels de CPKC. L'automatisation de la chaîne du froid en Alberta démontre comment la robotique peut résoudre la pénurie de main-d'œuvre dans les pôles ruraux. Le Nord est confronté à des contraintes d'énergie et de transport, mais des programmes stratégiques de sécurité alimentaire installent des unités modulaires de surgélation dans les pôles du Nunavut. Les fermetures saisonnières des routes de glace nécessitent des tampons de stockage sur site plus importants, soutenant la croissance malgré des coûts élevés au kWh.

Paysage concurrentiel

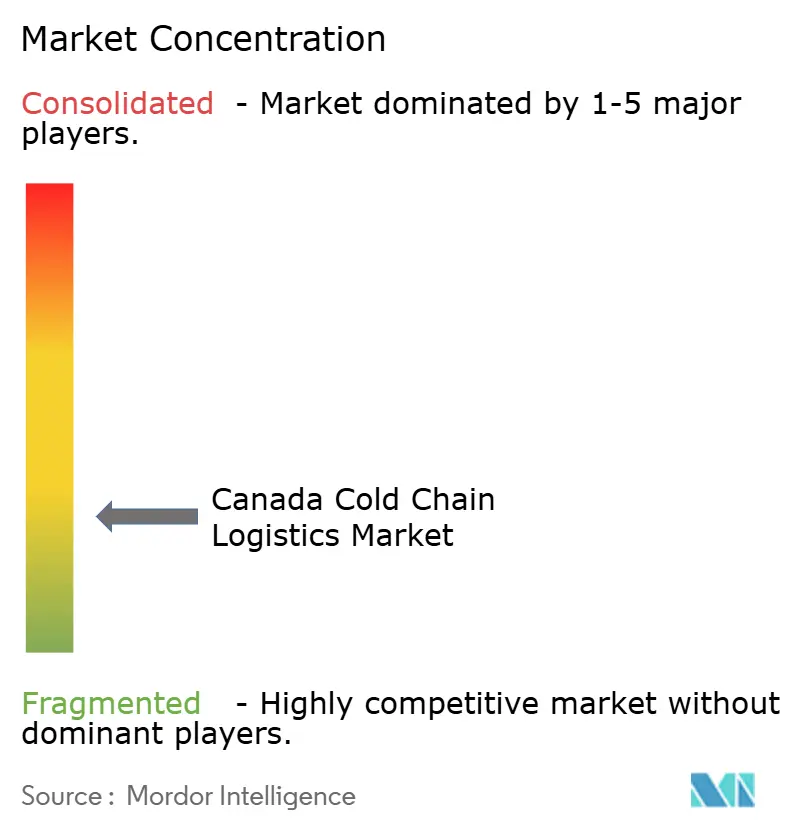

La concentration du marché est fragmentée, tandis que les spécialistes régionaux conservent des niches de force. L'acquisition de ColdPoint par Lineage pour 221 millions USD a ajouté une capacité de surgélation près de Montréal, signalant une consolidation continue. L'alliance d'Americold avec CPKC intègre le transport ferroviaire réfrigéré transfrontalier, offrant des avantages de coûts aux producteurs des Prairies. Le rachat de Coastal Pacific Xpress par Canada Cartage étend la portée du transport réfrigéré en lots complets et en groupage de la Colombie-Britannique à l'Ontario.

La technologie reste le pivot concurrentiel. Les opérateurs adoptent des capteurs IoT, la planification d'itinéraires par IA et la traçabilité par chaîne de blocs pour remporter des contrats pharmaceutiques. L'automatisation réduit les coûts de main-d'œuvre, le stockage en cube AutoStore offrant des gains de productivité cinq fois supérieurs. La certification CEIV-Pharma et la conformité à Santé Canada constituent des barrières à l'entrée, protégeant les marges des opérateurs établis.

Les opportunités inexploitées résident dans la livraison du dernier kilomètre pour l'épicerie en ligne, la logistique des essais cliniques et les produits biologiques à température négative. Les nouveaux entrants s'appuient sur des modèles légers en actifs et intensifs en technologie, mais l'intensité capitalistique et la surveillance réglementaire favorisent les flottes établies. Dans l'ensemble, les partenariats entre les géants de la logistique et les entreprises des sciences de la vie continuent de forger des offres verticalement intégrées.

Leaders du secteur de la logistique de la chaîne du froid au Canada

Americold Logistics

Lineage Logistics

Congebec Logistics

Conestoga Cold Storage

Trenton Cold Storage

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Lineage a acquis trois entrepôts frigorifiques au Québec près de Montréal, élargissant son empreinte canadienne.

- Janvier 2025 : Canada Cartage a racheté Coastal Pacific Xpress, créant une capacité de transport de marchandises sensibles à la température à l'échelle nationale.

- Juin 2024 : DSV s'est associé à l'UNICEF pour améliorer les chaînes d'approvisionnement d'urgence mondiales.

- Février 2024 : Dematic et Groupe Robert ont ouvert un entrepôt frigorifique entièrement automatisé au Québec, améliorant le débit et l'efficacité énergétique.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid au Canada

La technologie et le mécanisme permettant la livraison sécurisée de marchandises et d'articles sensibles à la température tout au long de la chaîne d'approvisionnement sont connus sous le nom de logistique de la chaîne du froid. Tout produit périssable ou commercialisé comme tel nécessiterait presque certainement une gestion de la chaîne du froid. Les aliments tels que la viande et le poisson, les produits frais, les fournitures médicales et les produits pharmaceutiques pourraient tous entrer dans cette catégorie.

Le marché canadien de la logistique de la chaîne du froid est segmenté par service (stockage, transport et services à valeur ajoutée), par type de température (réfrigéré, congelé et ambiant) et par utilisateur final (horticulture, produits laitiers, viandes, poissons, volailles, produits alimentaires transformés, produits pharmaceutiques, sciences de la vie et produits chimiques, et autres applications). Une analyse de fond complète du marché canadien de la logistique de la chaîne du froid couvrant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. Le rapport offre la taille du marché et les prévisions en valeurs (milliards USD) pour tous les segments susmentionnés.

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Route |

| Rail | |

| Mer | |

| Air | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Surgelé/ultra-basse température (moins de -20 °C) |

| Fruits et légumes |

| Viandes et volailles |

| Poissons et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Repas prêts-à-manger |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux d'essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres périssables |

| Région de l'Atlantique |

| Centre du Canada |

| Provinces des Prairies |

| Côte ouest |

| Nord |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Route | |

| Rail | ||

| Mer | ||

| Air | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Congelé (-18–0 °C) | ||

| Ambiant | ||

| Surgelé/ultra-basse température (moins de -20 °C) | ||

| Par application | Fruits et légumes | |

| Viandes et volailles | ||

| Poissons et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Repas prêts-à-manger | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux d'essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres périssables | ||

| Par région | Région de l'Atlantique | |

| Centre du Canada | ||

| Provinces des Prairies | ||

| Côte ouest | ||

| Nord | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid au Canada en 2026 ?

Il s'élève à 6,34 milliards USD et devrait atteindre 7,72 milliards USD d'ici 2031.

Quel type de service détient la plus grande part ?

Le stockage réfrigéré est en tête avec 50,45 % des revenus de 2025, reflétant la nature à forte intensité capitalistique de l'entreposage.

Quel segment connaît la croissance la plus rapide par application ?

Les produits pharmaceutiques et biologiques progresseront à un TCAC de 4,98 % d'ici 2031, portés par l'expansion de la biofabrication nationale.

Quelle région enregistre la croissance la plus élevée ?

Le Nord affiche un TCAC de 4,32 % grâce aux projets de ressources et aux programmes de sécurité alimentaire.

Comment les réglementations sur les réfrigérants affectent-elles les opérateurs ?

La suppression progressive des HFC alignée sur l'Accord de Kigali entraîne une accélération des modernisations d'équipements et favorise les entreprises dotées d'une expertise en réfrigérants naturels.

Dernière mise à jour de la page le: