Tamanho e Participação do Mercado de Rolamentos Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

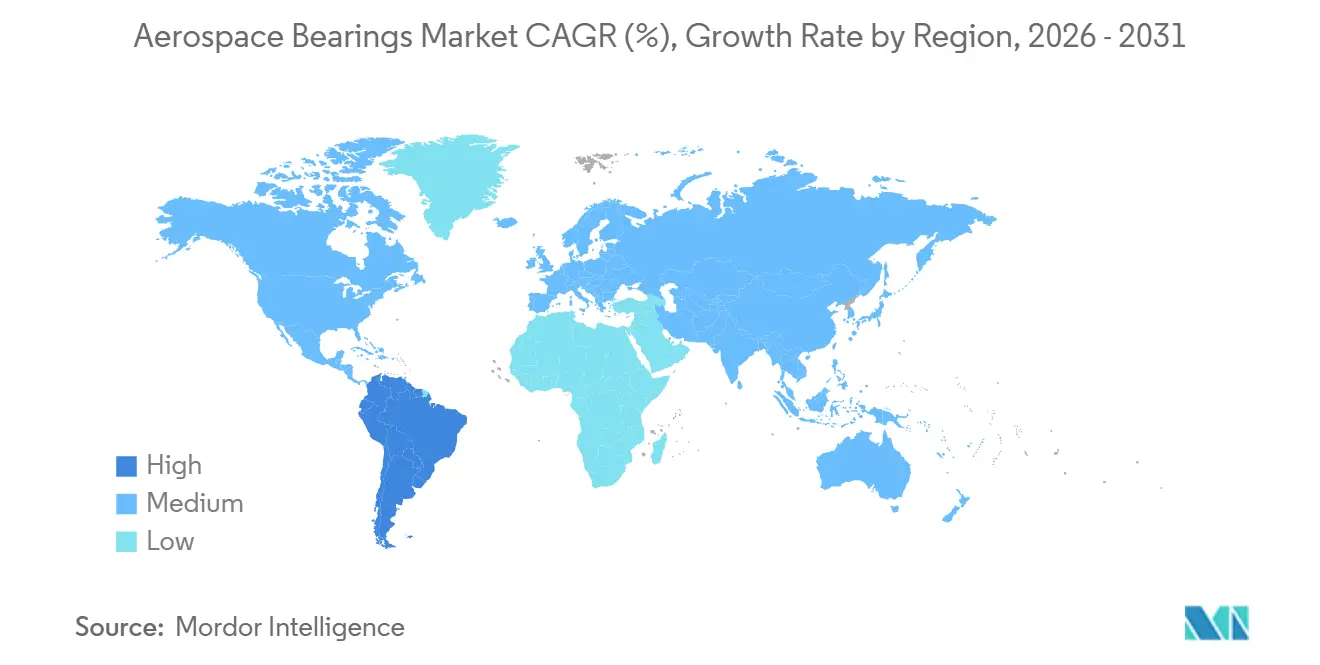

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

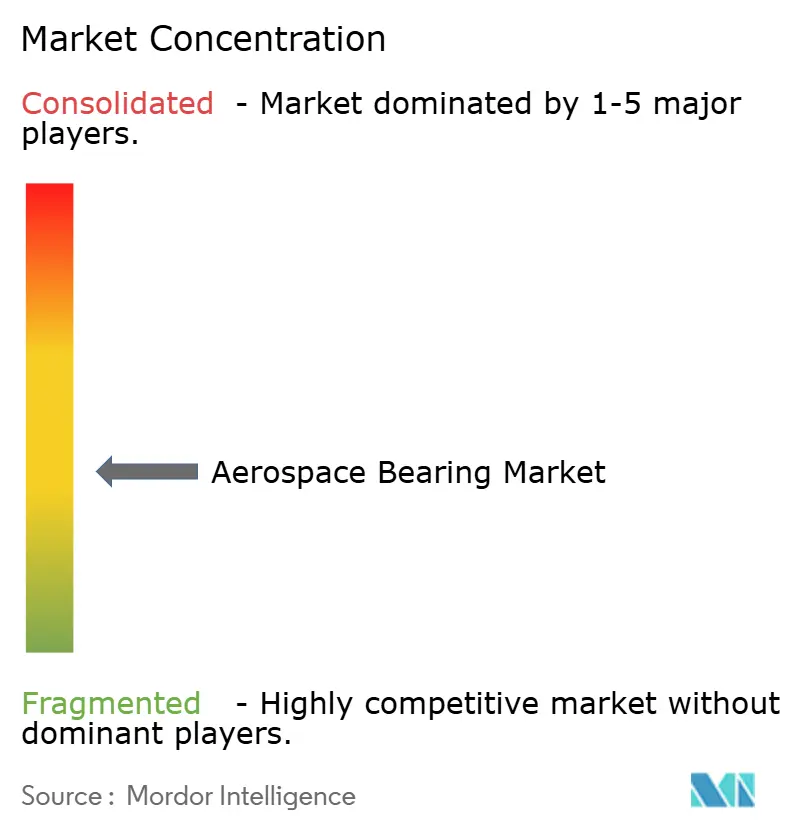

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rolamentos Aeroespaciais por Mordor Intelligence

Espera-se que o mercado de rolamentos aeroespaciais cresça de USD 11,66 bilhões em 2025 para USD 12,00 bilhões em 2026 e atinja USD 13,99 bilhões até 2031, a um CAGR de 3,12% no período de 2026-2031. Programas de expansão de frotas, a adoção de materiais avançados e a transição para acionamento elétrico fortalecem a demanda nas plataformas comerciais, de defesa e espaciais. A Boeing prevê a entrega de 43.975 novas aeronaves comerciais até 2043, e esse acúmulo de pedidos está pressionando os fornecedores de rolamentos a aumentar a produção enquanto mantêm rigorosos padrões de qualidade aeroespacial. Rolamentos compostos leves e cerâmicos estão ganhando participação de mercado porque ajudam a reduzir o consumo de combustível e a ampliar os intervalos de manutenção. Enquanto isso, a consolidação entre os principais fornecedores e um foco intensificado na resiliência da cadeia de suprimentos moldam as estratégias competitivas.

Principais Conclusões do Relatório

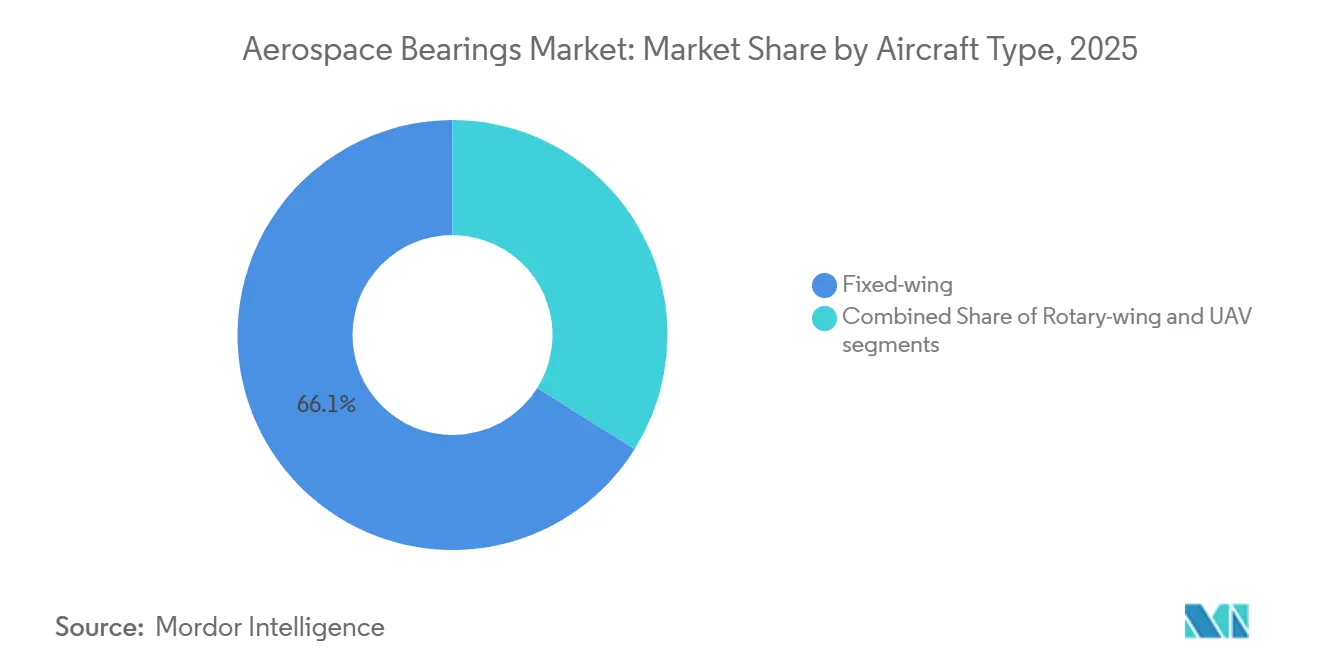

- Por tipo de aeronave, as aeronaves de asa fixa representaram 66,10% da receita em 2025, e os veículos aéreos não tripulados (VANTs) têm previsão de expansão a um CAGR de 9,62% até 2031.

- Por tipo de produto, os rolamentos de esferas lideraram com uma participação de 41,17% em 2025, enquanto os rolamentos de rolos têm projeção de crescimento a um CAGR de 3,38% até 2031.

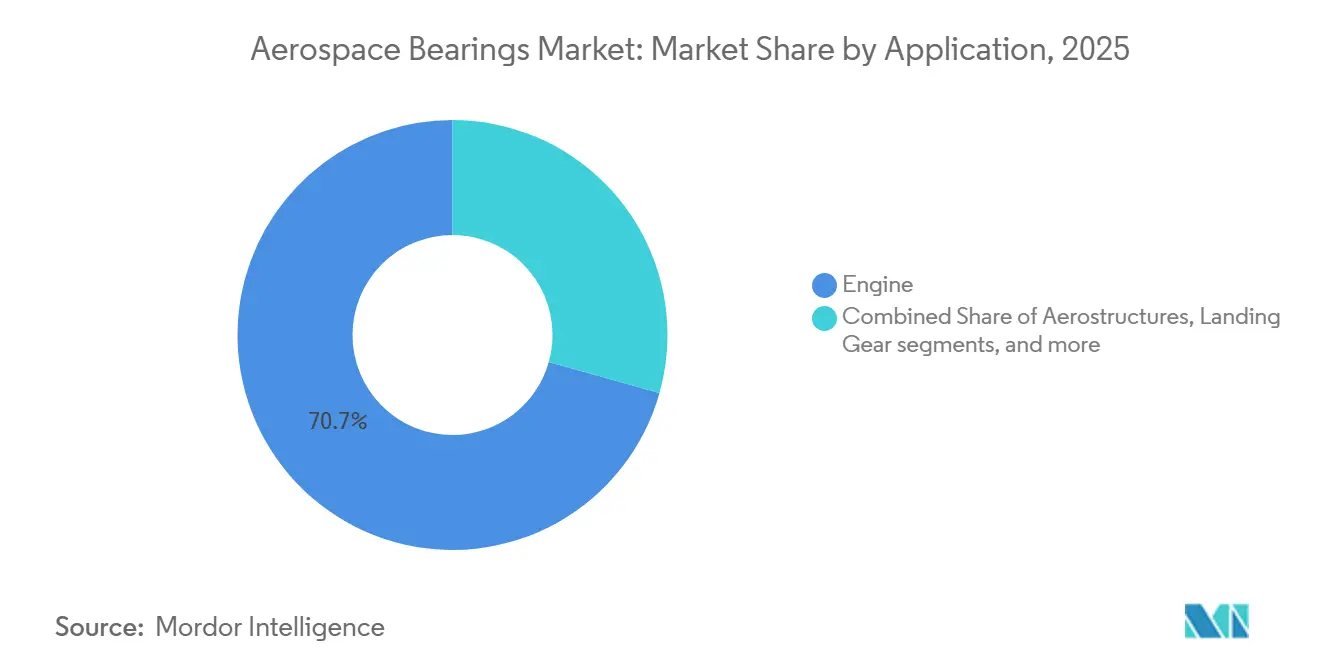

- Por aplicação, os sistemas de motor representaram 70,65% do mercado de rolamentos aeroespaciais em 2025, e as aerostruturas têm projeção de avanço a um CAGR de 3,45% até 2031.

- Por material, os rolamentos metálicos capturaram uma participação de 65,76% em 2025; os polímeros metálicos e plásticos de engenharia têm previsão de crescimento a um CAGR de 3,83% até 2031.

- Por canal de vendas, o pós-venda representou 64,93% da participação do mercado de rolamentos aeroespaciais em 2025, enquanto o segmento OEM tem previsão de crescimento a um CAGR de 5,57%.

- Por região, a América do Norte dominou com uma participação de 33,15% em 2025; a América do Sul tem previsão de crescimento a um CAGR de 3,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Rolamentos Aeroespaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da frota global de aeronaves comerciais | +1.8% | Global, liderado pela Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Imperativos de redução de peso em programas de próxima geração | +1.2% | América do Norte e Europa, com expansão mundial | Longo prazo (≥4 anos) |

| Orçamentos de extensão de vida útil de helicópteros militares | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão em pequenos satélites e veículos de lançamento | +0.7% | Estados Unidos, Europa, China | Curto prazo (≤2 anos) |

| Demanda por acionamento eletrificado de controle de voo | +0.6% | Global, liderado pela América do Norte e Europa | Longo prazo (≥4 anos) |

| Proliferação de mobilidade aérea avançada (eVTOL) | +0.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Frota Global de Aeronaves Comerciais

A Boeing projeta que os jatos de corredor único formarão 76% das entregas futuras, criando requisitos de rolamentos padronizados e de alto volume que sustentam economias de escala. Os acúmulos de pedidos superam 17.000 unidades, conferindo aos OEMs com plantas locais na Ásia-Pacífico uma vantagem de programação.[1]The Boeing Company, "Commercial Market Outlook 2024," boeing.com A SKF está investindo SEK 400 milhões (USD 42,22 milhões) na China para aumentar a produção de rolamentos de esferas e capitalizar essa oportunidade. Os fornecedores que oferecem suporte rápido de certificação ganham status preferencial porque os OEMs não podem arriscar atrasos na produção. As expansões de capacidade também devem estar alinhadas com os mandatos governamentais sobre conteúdo doméstico, que moldam as decisões de fornecimento.

Imperativos de Redução de Peso em Programas de Próxima Geração

Os elementos rolantes de nitreto de silício pesam 40% menos do que o aço e oferecem maior vida útil à fadiga, um benefício crítico para motores de alto índice de derivação operando próximos aos limites térmicos. A NASA demonstrou rolamentos de níquel-titânio-háfnio que atendem às tolerâncias ABEC grau 10 enquanto reduzem o peso, visando locais propensos à corrosão. A GE Aerospace está ampliando os compósitos de matriz cerâmica após injetar mais de USD 100 milhões em linhas-piloto nos EUA em 2025.[2]GE Aerospace, "Composite Materials Expansion," geaerospace.com As gaiolas compostas resistem a altas temperaturas, mas exigem programas de qualificação de vários anos, retardando o tempo de comercialização. Apesar dos ciclos de certificação mais longos, as companhias aéreas priorizam a economia de combustível, reforçando a demanda.

Orçamentos Crescentes para Extensão de Vida Útil de Helicópteros Militares

O motor T901 do Exército dos EUA integra rolamentos avançados produzidos por fabricação aditiva para estender a vida útil do Black Hawk e do Apache. Os parceiros da OTAN avaliam os projetos coaxiais X2 da Sikorsky, canalizando mais de USD 1 bilhão em atualizações de helicópteros.[3]Lockheed Martin, "Next Generation Rotorcraft Capability," lockheedmartin.com As caixas de engrenagens do rotor suportam cargas oscilatórias, portanto os fornecedores desenvolvem revestimentos autolubrificantes e sensores de desgaste em tempo real. Os sistemas de manutenção baseada em condição da New Hampshire Ball Bearings ajudam as frotas a evitar paralisações não programadas ao detectar precocemente o crescimento de lascas.

Expansão em Pequenos Satélites e Veículos de Lançamento

As constelações em órbita baixa terrestre (LEO) demandam rolamentos que operem no vácuo e resistam à radiação sem lubrificação. A NASA validou deslizadores esféricos de 60NiTi para operação sem lubrificante durante períodos orbitais prolongados. Os foguetes reutilizáveis da SpaceX submetem os rolamentos a ciclos rápidos de resfriamento criogênico, aceleração extrema e exposição a sal marinho durante a recuperação. Os fabricantes combatem a vibração com configurações de pares duplex e controle preciso de pré-carga. Os mercados de lançamento orientados por custo estimulam plataformas de rolamentos modulares que se adaptam a múltiplas classes de veículos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de ligas especiais e terras raras | –0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Longos ciclos de certificação da FAA/EASA | –0.6% | Global, mais restritivo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de tecnologia de rolamentos magnéticos e de folha de ar | –0.4% | América do Norte e Europa inicialmente, com expansão mundial | Longo prazo (≥4 anos) |

| Gargalos na cadeia de suprimentos de pós de grau aeroespacial | –0.5% | Global, concentrado em regiões de manufatura avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Ligas Especiais e Terras Raras

Os preços do titânio oscilam acentuadamente à medida que a geopolítica perturba as rotas de fornecimento russas, comprimindo as margens de anéis e pistas forjados. O rênio é negociado próximo a USD 1.200-1.800 por kg e permanece crítico para as superligas de alta temperatura que alimentam os motores de fuselagem larga. O Pentágono agora exige o fornecimento duplo de minerais críticos para reduzir a dependência de nações adversárias, obrigando os fornecedores a diversificar o procurement. As empresas de rolamentos exploram ciclos de reciclagem que poderiam atender a 30% da demanda de rênio até 2025.

Longos Ciclos de Certificação da FAA/EASA

Os novos projetos passam por testes TSO que podem durar 7 anos, especialmente à medida que a fabricação aditiva entra em zonas críticas de segurança.[4]FAA, "Additive Manufacturing Guidance," faa.gov As aprovações duplas da FAA e da EASA adicionam redundância documental e elevam os custos. Empresas menores frequentemente carecem de equipes regulatórias dedicadas, o que atrasa a comercialização. O mercado responde com revisões conjuntas antecipadas nas fases de pré-projeto, mas o prazo fundamental ainda reduz o ROI para materiais inovadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: VANTs Impulsionam a Demanda de Próxima Geração

As aeronaves de asa fixa contribuíram com 66,10% da receita do mercado de rolamentos aeroespaciais em 2025, ancoradas por programas de corredor único de alto volume que padronizam os números de peças de rolamentos para motores, trens de pouso e superfícies de controle. Os acordos de fornecimento múltiplo melhoram a resiliência, mas cada fornecedor deve passar por rigorosas auditorias PPAP e AS9100 antes da instalação na linha. O mercado de rolamentos aeroespaciais se beneficia de cronogramas de produção sincronizados nas linhas de montagem final da América do Norte e da Ásia, o que reduz o risco logístico.

Os veículos aéreos não tripulados (VANTs) têm projeção de registrar o CAGR mais forte de 9,62% até 2031, à medida que militares e operadores comerciais adotam drones de longa endurance para funções de ISR e carga. Essas plataformas precisam de rolamentos que resistam à interferência eletromagnética em torno de eletrônicos de alta potência. O tamanho do mercado de rolamentos aeroespaciais para sistemas de acionamento de VANTs tem projeção de expansão constante à medida que as frotas migram do protótipo para a produção em massa.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Produto: Rolamentos de Rolos Ganham Tração

Os rolamentos de esferas detinham uma participação de 41,17% em 2025, permanecendo como a solução de referência para cargas radiais e axiais na maioria dos grupos rotativos. Os OEMs aprovam famílias de projetos uma única vez, possibilitando longas séries de produção que protegem o volume. Os rolamentos de rolos têm previsão de crescimento a um CAGR de 3,38%, impulsionados pela demanda por movimento linear preciso proveniente de atuadores eletrificados de controle de voo. Os projetos híbridos cerâmico-aço reduzem o peso enquanto mantêm a rigidez, fortalecendo as perspectivas para os parafusos de rolos no mercado de rolamentos aeroespaciais.

Os rolamentos simples persistem nas zonas de alta temperatura de turbomáquinas, enquanto os conjuntos de rolos cônicos lidam com os choques extremos do trem de pouso. A fabricação aditiva elevará geometrias complexas de gaiolas de rolamentos em peça única que otimizam os caminhos de lubrificação. O mercado de rolamentos aeroespaciais está observando maior diferenciação entre rolamentos de esferas de commodities e conjuntos de parafusos de rolos específicos para aplicações.

Por Aplicação: Aerostruturas Apresentam Crescimento Significativo

Os motores representaram 70,65% das receitas de 2025 porque cada turbofan contém centenas de rolamentos de precisão que devem suportar temperaturas acima de 400°C. A análise preditiva reduz o tempo em asa ao sinalizar o início de lascas por meio de assinaturas de vibração. O tamanho do mercado de rolamentos aeroespaciais permanece ancorado às taxas de construção de motores, que sobem à medida que as companhias aéreas preferem variantes com eficiência de combustível.

O segmento de aerostruturas crescerá a um CAGR de 3,45% até 2031. Esses rolamentos desempenham um papel crucial na garantia da segurança, facilitando a manobrabilidade do controle de voo e mantendo a estabilidade estrutural. A crescente ênfase na segurança e manutenção de aeronaves é um dos principais impulsionadores da demanda por rolamentos em portas e painéis de acesso. Os híbridos foil-magnéticos poderiam eliminar o óleo e estabelecer novos benchmarks de confiabilidade. Aplicações auxiliares, como geradores de partida de APU e ventiladores de controle ambiental, mantêm demanda estável.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Material: Compósitos Lideram a Inovação

As soluções metálicas asseguraram uma participação de 65,76% em 2025 porque o aço e o titânio continuam a oferecer vida útil comprovada a um custo econômico. A fusão em leito de pó permite estruturas de grão otimizadas que aumentam a resistência à fadiga por contato. Em paralelo, os polímeros metálicos e plásticos de engenharia têm previsão de crescimento a um CAGR de 3,83% até 2031. A redução de peso e as soluções sem manutenção são impulsionadores críticos nas aplicações aeroespaciais, pois impactam diretamente a eficiência e a relação custo-benefício. Por exemplo, os rolamentos poliméricos Ultracomp UC 200 da TriStar atendem a essa demanda com uma resistência à compressão de 54.000 psi, adaptados para pontos de pivô de alta carga, fixações de junção de fuselagem, trens de pouso e portas de engrenagem. Sua construção em compósito polimérico avançado reduz o peso em comparação com os rolamentos metálicos tradicionais, oferece resistência à corrosão e elimina a necessidade de lubrificação. Da mesma forma, essas inovações se alinham ao foco do setor em aprimorar a eficiência operacional e reduzir os custos de longo prazo, tornando-as indispensáveis para os sistemas aeroespaciais modernos.

Por Canal de Vendas: Pós-Venda Dominou o Mercado

O pós-venda representou 64,93% da participação do mercado de rolamentos aeroespaciais em 2025 porque as frotas envelhecem e os operadores estendem a vida útil em serviço em meio a restrições na cadeia de suprimentos. Os reparos aprovados por DER da Barden Corporation reduzem os custos de substituição em até 35%, tornando as unidades revisadas atraentes. As plataformas de manutenção preditiva extraem dados de voo para prever janelas de substituição de rolamentos. Essa visibilidade ajuda os MROs a planejar o estoque e reduz as remoções não programadas. À medida que os gêmeos digitais amadurecem, o tamanho do mercado de rolamentos aeroespaciais para peças de reposição habilitadas por análise poderia superar as previsões anteriores.

O segmento OEM entrega o CAGR mais rápido de 5,57% porque cada nova aeronave integra uma grande lista de materiais de rolamentos certificados. As acelerações de produção na Airbus e na COMAC sustentarão a demanda OEM até 2031.

Análise Geográfica

A América do Norte representou 33,15% da receita em 2025, impulsionada pelo aumento da produção de aeronaves, fabricação de motores e um pós-venda crescente alimentado pelo uso prolongado da frota. É o lar do maior conjunto de plantas de rolamentos certificadas. A GE Aerospace planeja investir quase USD 1 bilhão em instalações nos EUA em 2025, aumentando o throughput de compósitos de matriz cerâmica.

A América do Sul será a região de crescimento mais rápido, com um CAGR de 3,40% durante 2026-2031. O Brasil é o polo de manufatura aeroespacial mais desenvolvido da América Latina, apoiado por um robusto OEM doméstico e uma rede de fornecedores em expansão. O setor é dominado pela Embraer, uma das principais produtoras globais de jatos regionais e um player significativo na aviação executiva. Ao contrário de muitos outros mercados emergentes, o Brasil possui capacidades abrangentes de fabricação de aeronaves, incluindo projeto, montagem e integração.

O rápido crescimento do tráfego aéreo e as políticas de manufatura doméstica estão impulsionando a expansão da Ásia-Pacífico. Na China, o procurement local de rolamentos é liderado pela COMAC, enquanto na Índia, o setor privado está reforçando suas capacidades por meio de aquisições de ativos globais. As empresas japonesas fornecem pistas de ultraprecisão utilizadas em programas de jatos regionais. A Coreia do Sul e a Austrália expandem os hubs de manutenção que atraem trabalhos de revisão regional. A Europa avança em programas de aviação sustentável que integram propulsão híbrido-elétrica, pressionando os fornecedores de rolamentos a aprimorar projetos cerâmicos de alta velocidade.

Espera-se que o Oriente Médio registre crescimento moderado à medida que os fundos soberanos alocam capital para procurement de defesa e compensações industriais. A Tawazun Precision Industries faz parceria com a Boeing para operar uma planta de tratamento de superfície que ancora as atividades de acabamento de rolamentos em Abu Dhabi. Além disso, a Visão 2030 da Arábia Saudita destina o setor aeroespacial como um pilar da diversificação econômica, impulsionando a demanda regional.

Cenário Competitivo

O mercado de rolamentos aeroespaciais é moderadamente consolidado. SKF, Timken e Schaeffler mantêm redes globais de instalações AS9100 e aprofundam a integração vertical por meio de aquisições. A SKF desinvestiu uma planta não essencial nos EUA por USD 220 milhões e adquiriu os ativos de lubrificação do John Sample Group para agrupar rolamentos com sistemas de gestão de fluxo. A Timken expande para rolamentos de fuso de alta velocidade para centros de usinagem de compósitos. A Schaeffler integra a Vitesco Technologies para codesenvolver soluções de eletromobilidade que se cruzam com o setor aeroespacial.

Os novos entrantes disruptivos focam em rolamentos magnéticos e de folha de ar que eliminam os circuitos de óleo. Spin-outs de laboratórios universitários obtêm subsídios de pesquisa de defesa para amadurecer projetos híbridos com o triplo da capacidade de carga. As barreiras de entrada permanecem elevadas porque os testes de certificação custam dezenas de milhões de dólares. As parcerias com integradores de eVTOL oferecem novas rotas para a receita. A diferenciação competitiva agora repousa sobre a economia de peso, a prontidão para manutenção preditiva e a localização da cadeia de suprimentos.

Líderes do Setor de Rolamentos Aeroespaciais

AB SKF

The Timken Company

NSK Ltd.

RBC Bearings Incorporated

Schaeffler AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A South African Airways anunciou seus planos de expandir sua frota para 25 aeronaves até o final de 2026, acima de sua frota significativamente reduzida após a reestruturação. Essa expansão visa restaurar a conectividade regional e internacional, aumentar a utilização das aeronaves e impulsionar a demanda por componentes de manutenção intensiva, incluindo rolamentos.

- Novembro de 2025: A AB SKF introduziu o ARCTIC15, um aço para rolamentos que permite soluções compactas com maior capacidade de carga, apoiando motores de aeronaves de próxima geração projetados para reduzir as emissões em até 25% e alinhando-se com os avanços nos requisitos de engenharia aeroespacial.

- Junho de 2025: A The Timken Company anunciou avanços em rolamentos aeroespaciais para aeronaves elétricas e de próxima geração. A empresa enfatizou rolamentos cerâmicos híbridos projetados para aprimorar o voo elétrico e melhorar a aviação tradicional. Esses rolamentos de rolos híbridos cerâmicos, projetados para peso reduzido e vida útil estendida, são parte integrante dos projetos de aeronaves de próxima geração e se alinham com os requisitos aeroespaciais em evolução.

- Março de 2025: The Boeing Company e AB SKF Aerospace anunciaram a expansão de sua parceria, com o negócio de distribuição da Boeing tornando-se um distribuidor autorizado de rolamentos AB SKF Aerospace. Sob este acordo, a Boeing Distribution Services será listada no D1-4426 como distribuidora aprovada dos rolamentos da AB SKF.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo contabiliza o valor de cada rolamento novo e qualificado para voo instalado em aeronaves de asa fixa, helicópteros e VANTs, cobrindo motores, trens de pouso, acionamento de controle de voo, cabine e mecanismos de portas.

Exclusão do escopo: rolamentos vendidos apenas como kits de reparo de pós-venda ou utilizados em veículos espaciais ou bancadas de teste em solo estão fora do limite.

Visão Geral da Segmentação

- Por Tipo de Aeronave

- Asa Fixa

- Asa Rotativa

- Veículos Aéreos Não Tripulados (VANTs)

- Por Tipo de Produto

- Rolamentos Simples

- Rolamentos de Rolos

- Rolamentos de Esferas

- Parafusos de Rolos

- Parafusos de Esferas

- Por Aplicação

- Motor

- Aerostruturas

- Trem de Pouso

- Controle de Voo e Acionamento

- Outros

- Por Material

- Metal

- Cerâmica

- Polímeros Metálicos e Plásticos de Engenharia

- Compósitos Reforçados com Fibra

- Por Canal de Vendas

- Fabricante de Equipamento Original (OEM)

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- Egito

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram responsáveis por procurement em OEMs, distribuidores de pós-venda na Ásia e engenheiros de projeto na Europa e na América do Norte. Suas orientações confirmaram contagens de unidades, preços médios de venda regionais e o ritmo com que os híbridos cerâmicos substituem as pistas metálicas.

Pesquisa Documental

Começamos com conjuntos de dados abertos. Os totais de produção de fuselagens provêm de arquivos de entrega da FAA, EASA, Boeing e Airbus, enquanto os códigos do UN Comtrade revelam os valores de remessa. Periódicos de tribologia revisados por pares sinalizam tendências de vida útil em serviço, e os relatórios 10-K das empresas mostram as divisões de receita de rolamentos. Recursos pagos, notadamente D&B Hoovers e Factiva, verificam as margens dos fornecedores. A lista é ilustrativa, e muitos registros públicos adicionais reforçam cada ponto de dados.

Dimensionamento de Mercado e Previsão

O modelo da Mordor começa com uma construção de cima para baixo: entregas anuais de aeronaves multiplicadas por contagens padrão de rolamentos e preços médios de venda regionais. Verificações selecionadas de baixo para cima, fatias de receita de fornecedores e faturas amostradas validam os totais. As principais variáveis incluem taxas de construção, horas de frota, penetração de compósitos, ciclos de revisão e orçamentos de defesa. A regressão multivariada com sobreposições ARIMA projeta a série até 2030. Onde as divulgações são parciais, a dispersão histórica de preços médios de venda preenche as lacunas.

Validação de Dados e Ciclo de Atualização

Nossos resultados passam por uma revisão por pares em dois níveis. Variações acima de cinco por cento em relação a métricas externas acionam reverificações. O modelo é atualizado anualmente, com atualizações intermediárias após mudanças materiais nos programas.

Por que a Linha de Base de Rolamentos Aeroespaciais da Mordor Inspira Confiabilidade

As estimativas diferem porque os editores ampliam ou reduzem o escopo, aplicam taxas de câmbio variadas e atualizam em intervalos irregulares. Nossa seleção disciplinada de variáveis e auditoria anual mantêm a linha de base estável, mas responsiva.

Principais Fatores de Divergência: figuras externas frequentemente incluem peças de reposição de cabine, omitem VANTs ou carregam taxas de câmbio pré-pandemia. Outros extrapolam linhas retas, enquanto a Mordor Intelligence incorpora orientações de taxas de construção em tempo real e mudanças no mix de materiais em cada atualização.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 12,28 B (2025) | ||

| USD 13,01 B (2024) | Consultoria Global A | Inclui software de MRO e peças de reposição de interior |

| USD 18,20 B (2024) | Consultoria Global B | Utiliza uma cesta mais ampla de peças aeroespaciais |

| USD 1,80 B (2024) | Periódico do Setor C | Contabiliza apenas rolamentos OE para jatos de grande porte |

A comparação mostra que o escopo equilibrado da Mordor produz uma linha de base transparente e reproduzível, enraizada em dados mensuráveis de construção de aeronaves.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de rolamentos aeroespaciais em 2026 e qual é a sua taxa de crescimento?

O mercado está em USD 12,00 bilhões em 2026 e tem previsão de expansão a um CAGR de 3,12% para atingir USD 13,99 bilhões até 2031.

Qual região lidera o mercado de rolamentos aeroespaciais atualmente?

A América do Norte representou 33,15% da receita global, impulsionada pela produção de aeronaves em larga escala e pela expansão da frota nos EUA e no Canadá.

Qual tipo de plataforma tem expectativa de crescimento mais rápido até 2031?

Os veículos aéreos não tripulados (VANTs) apresentam as melhores perspectivas de crescimento, avançando a um CAGR de 9,62% à medida que operadores militares e comerciais ampliam as frotas de drones.

Como a eletrificação de aeronaves está influenciando a demanda por rolamentos?

O acionamento eletrificado de controle de voo está impulsionando a adoção de parafusos de rolos de alta precisão e rolamentos híbridos foil-magnéticos que reduzem o peso e eliminam os circuitos de óleo.

Quais são os principais desafios que poderiam restringir o crescimento do mercado?

Os preços voláteis de titânio e elementos de terras raras e os longos ciclos de certificação da FAA/EASA juntos reduzem aproximadamente 1,4 pontos percentuais do CAGR previsto para o mercado.

Página atualizada pela última vez em: