Tamaño y Participación del Mercado de Rodamientos Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rodamientos Aeroespaciales por Mordor Intelligence

Se espera que el mercado de rodamientos aeroespaciales crezca de USD 11,66 mil millones en 2025 a USD 12,00 mil millones en 2026 y alcance USD 13,99 mil millones en 2031, a una CAGR del 3,12% durante 2026-2031. Los programas de expansión de flotas, la adopción de materiales avanzados y el cambio hacia la actuación eléctrica fortalecen la demanda en plataformas comerciales, de defensa y espaciales. Boeing anticipa la entrega de 43.975 nuevas aeronaves comerciales para 2043, y esta cartera de pedidos está impulsando a los proveedores de rodamientos a aumentar la producción mientras mantienen estrictos estándares de calidad aeroespacial. Los rodamientos compuestos ligeros y de cerámica están ganando participación porque ayudan a reducir el consumo de combustible y a extender los intervalos de mantenimiento. Mientras tanto, la consolidación entre los principales proveedores y un mayor enfoque en la resiliencia de la cadena de suministro dan forma a las estrategias competitivas.

Conclusiones Clave del Informe

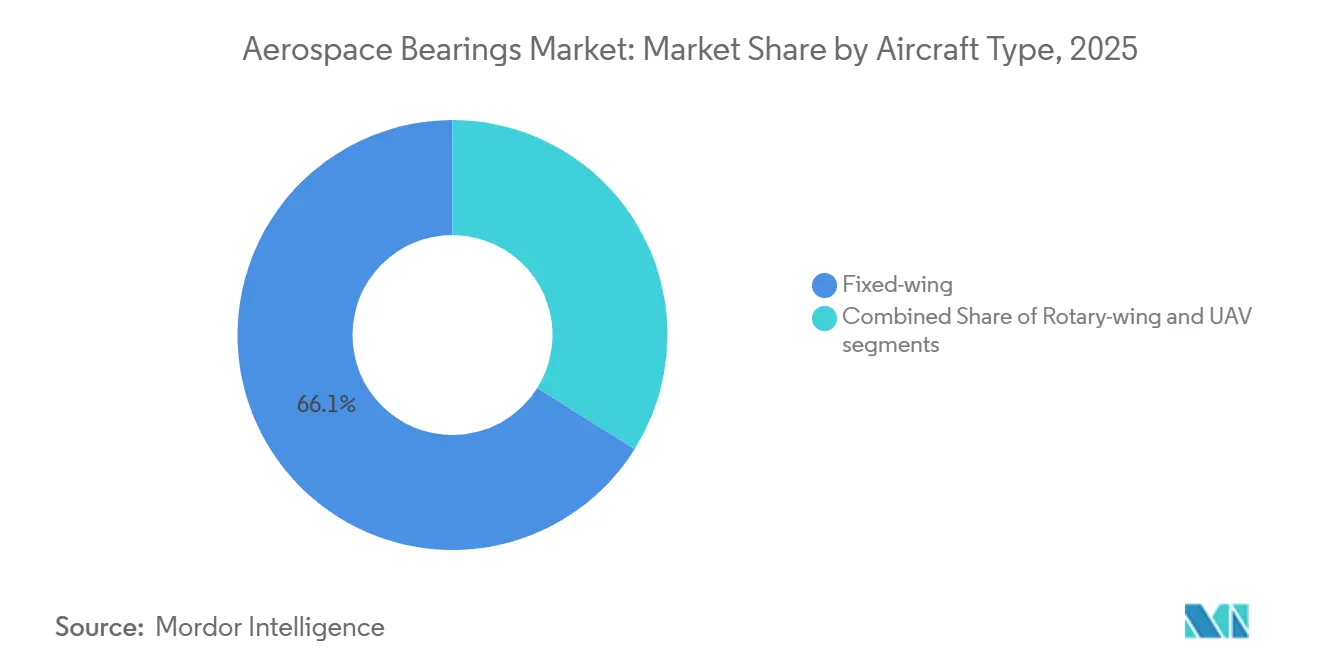

- Por tipo de aeronave, las aeronaves de ala fija representaron el 66,10% de los ingresos en 2025, y se prevé que los vehículos aéreos no tripulados se expandan a una CAGR del 9,62% hasta 2031.

- Por tipo de producto, los rodamientos de bolas lideraron con una participación del 41,17% en 2025, mientras que se proyecta que los rodamientos de rodillos crezcan a una CAGR del 3,38% hasta 2031.

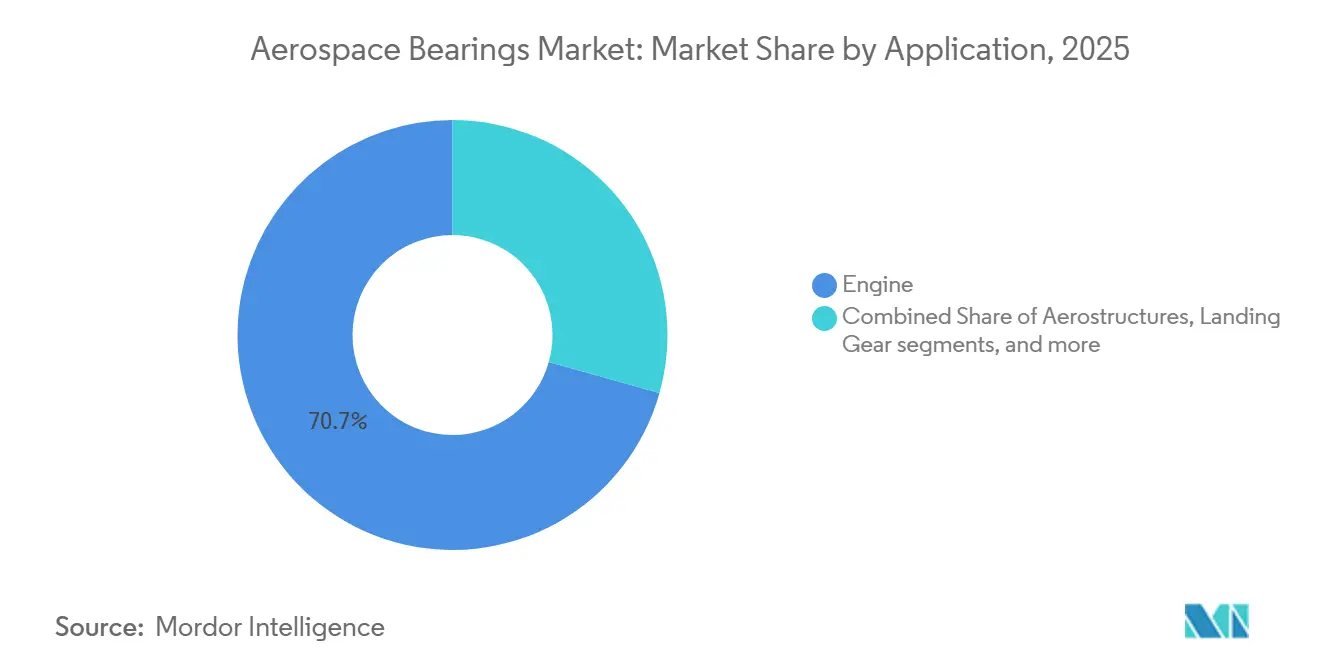

- Por aplicación, los sistemas de motor representaron el 70,65% del mercado de rodamientos aeroespaciales en 2025, y se proyecta que las aeroestructuras avancen a una CAGR del 3,45% hasta 2031.

- Por material, los rodamientos metálicos capturaron una participación del 65,76% en 2025; se prevé que los rodamientos de metal-polímero y plásticos de ingeniería crezcan a una CAGR del 3,83% hasta 2031.

- Por canal de ventas, el mercado de posventa representó el 64,93% de la participación del mercado de rodamientos aeroespaciales en 2025, mientras que se prevé que el segmento de fabricantes de equipos originales crezca a una CAGR del 5,57%.

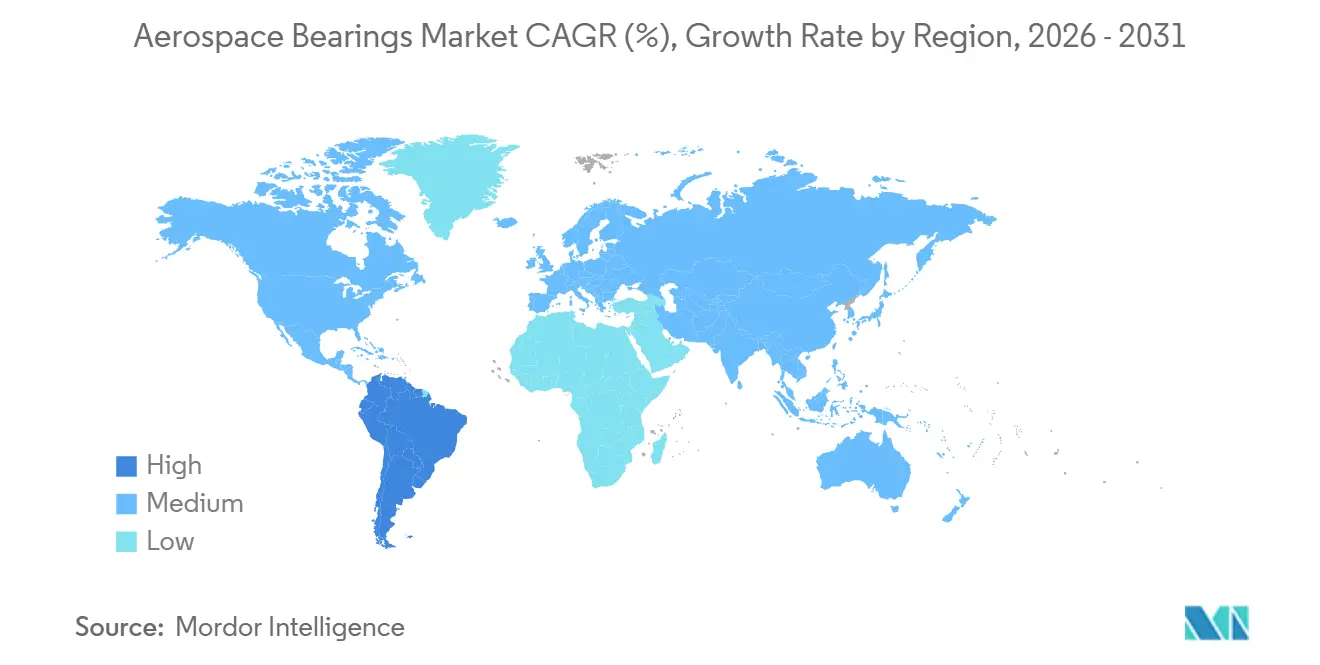

- Por región, América del Norte dominó con una participación del 33,15% en 2025; se prevé que América del Sur crezca a una CAGR del 3,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rodamientos Aeroespaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la flota global de aeronaves comerciales | +1.8% | Global, liderado por Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Imperativos de reducción de peso en programas de nueva generación | +1.2% | América del Norte y Europa, con expansión mundial | Largo plazo (≥4 años) |

| Presupuestos de extensión de vida útil de aeronaves de ala rotatoria de defensa | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de pequeños satélites y vehículos de lanzamiento | +0.7% | Estados Unidos, Europa, China | Corto plazo (≤2 años) |

| Demanda de actuación electrificada de control de vuelo | +0.6% | Global, encabezado por América del Norte y Europa | Largo plazo (≥4 años) |

| Proliferación de movilidad aérea avanzada (eVTOL) | +0.4% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Flota Global de Aeronaves Comerciales

Boeing proyecta que los jets de pasillo único formarán el 76% de las entregas futuras, creando requisitos de rodamientos estandarizados y de alto volumen que respaldan las economías de escala. Las carteras de pedidos superan las 17.000 unidades, lo que otorga a los fabricantes de equipos originales con plantas locales en Asia-Pacífico una ventaja en la programación.[1]The Boeing Company, "Perspectiva del Mercado Comercial 2024," boeing.com SKF está invirtiendo 400 millones de SEK (USD 42,22 millones) en China para aumentar la producción de rodamientos de bolas y capitalizar esta oportunidad. Los proveedores que ofrecen soporte de certificación rápida obtienen el estatus preferente porque los fabricantes de equipos originales no pueden arriesgarse a retrasos en la producción. Las expansiones de capacidad también deben alinearse con los mandatos gubernamentales sobre contenido nacional, que determinan las decisiones de abastecimiento.

Imperativos de Reducción de Peso en Programas de Nueva Generación

Los elementos rodantes de nitruro de silicio pesan un 40% menos que el acero y ofrecen una mayor vida útil a la fatiga, un beneficio crítico para los motores de alto índice de derivación que operan cerca de los límites térmicos. La NASA demostró rodamientos de níquel-titanio-hafnio que cumplen con las tolerancias ABEC de grado 10 mientras reducen el peso, apuntando a ubicaciones propensas a la corrosión. GE Aerospace está escalando los compuestos de matriz cerámica tras inyectar más de USD 100 millones en líneas piloto en Estados Unidos en 2025.[2]GE Aerospace, "Expansión de Materiales Compuestos," geaerospace.com Las jaulas compuestas resisten las altas temperaturas, pero requieren programas de calificación de varios años, lo que ralentiza el tiempo de comercialización. A pesar de los ciclos de certificación más largos, las aerolíneas priorizan el ahorro en el consumo de combustible, lo que refuerza la demanda.

Aumento de los Presupuestos de Extensión de Vida Útil de Aeronaves de Ala Rotatoria de Defensa

El motor T901 del Ejército de los Estados Unidos integra rodamientos avanzados producidos mediante fabricación aditiva para extender la vida útil del Black Hawk y el Apache. Los socios de la OTAN evalúan los diseños coaxiales X2 de Sikorsky, canalizando más de USD 1 mil millones en actualizaciones de aeronaves de ala rotatoria.[3]Lockheed Martin, "Capacidad de Aeronaves de Ala Rotatoria de Nueva Generación," lockheedmartin.com Las cajas de engranajes del rotor soportan cargas oscilatorias, por lo que los proveedores desarrollan recubrimientos autolubricantes y sensores de desgaste en tiempo real. Los sistemas de mantenimiento basado en condición de New Hampshire Ball Bearings ayudan a las flotas a evitar tiempos de inactividad no programados al detectar el crecimiento de descascarillado de forma temprana.

Auge de Pequeños Satélites y Vehículos de Lanzamiento

Las constelaciones en órbita terrestre baja demandan rodamientos que operen en vacío y soporten radiación sin lubricación. La NASA validó deslizadores esféricos de 60NiTi para operación sin lubricante durante períodos orbitales prolongados. Los propulsores reutilizables de SpaceX someten a los rodamientos a ciclos rápidos de enfriamiento criogénico, aceleración extrema y exposición a sal marina durante la recuperación. Los fabricantes contrarrestan la vibración con configuraciones de pares dúplex y control de precarga de precisión. Los mercados de lanzamiento impulsados por costos estimulan plataformas de rodamientos modulares que se adaptan a múltiples clases de vehículos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de aleaciones especiales y tierras raras | –0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Largos ciclos de certificación de la FAA/EASA | –0.6% | Global, más restrictivo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de tecnología de rodamientos magnéticos y de lámina de aire | –0.4% | América del Norte y Europa inicialmente, con expansión mundial | Largo plazo (≥4 años) |

| Cuellos de botella en la cadena de suministro de polvo de grado aeroespacial | –0.5% | Global, concentrado en regiones de fabricación avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Aleaciones Especiales y Tierras Raras

Los precios del titanio fluctúan bruscamente a medida que la geopolítica interrumpe las rutas de suministro rusas, comprimiendo los márgenes de los anillos y pistas forjados. El renio se cotiza cerca de USD 1.200-1.800 por kg y sigue siendo crítico para las superaleaciones de alta temperatura que impulsan los motores de fuselaje ancho. El Pentágono ahora exige el abastecimiento dual de minerales críticos para reducir la dependencia de naciones adversarias, lo que obliga a los proveedores a diversificar la adquisición. Las empresas de rodamientos exploran ciclos de reciclaje que podrían satisfacer el 30% de la demanda de renio para 2025.

Largos Ciclos de Certificación de la FAA/EASA

Los nuevos diseños se someten a pruebas TSO que pueden durar 7 años, especialmente a medida que la fabricación aditiva ingresa a zonas de seguridad crítica.[4]FAA, "Guía de Fabricación Aditiva," faa.gov Las aprobaciones duales de la FAA y la EASA añaden redundancia documental e incrementan los costos. Las empresas más pequeñas a menudo carecen de equipos regulatorios dedicados, lo que retrasa la comercialización. El mercado responde con revisiones conjuntas tempranas en las fases de prediseño, aunque el cronograma fundamental sigue reduciendo el retorno sobre la inversión para los materiales innovadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Vehículos Aéreos No Tripulados Impulsan la Demanda de Nueva Generación

Las aeronaves de ala fija contribuyeron con el 66,10% de los ingresos del mercado de rodamientos aeroespaciales en 2025, ancladas por programas de pasillo único de alto volumen que estandarizan los números de pieza de rodamientos para motores, trenes de aterrizaje y superficies de control. Los acuerdos de abastecimiento múltiple mejoran la resiliencia, pero cada proveedor debe superar rigurosas auditorías PPAP y AS9100 antes del montaje en línea. El mercado de rodamientos aeroespaciales se beneficia de los calendarios de producción sincronizados entre las líneas de ensamblaje final de América del Norte y Asia, lo que reduce el riesgo logístico.

Se proyecta que los vehículos aéreos no tripulados registren la CAGR más sólida del 9,62% hasta 2031, a medida que los ejércitos y los operadores comerciales adoptan drones de larga resistencia para misiones de inteligencia, vigilancia y reconocimiento y transporte de carga. Estas plataformas necesitan rodamientos que resistan la interferencia electromagnética alrededor de la electrónica de alta potencia. Se proyecta que el tamaño del mercado de rodamientos aeroespaciales para sistemas de actuación de vehículos aéreos no tripulados se expanda de manera constante a medida que las flotas migren del prototipo a la producción en masa.

Por Tipo de Producto: Los Rodamientos de Rodillos Ganan Terreno

Los rodamientos de bolas mantuvieron una participación del 41,17% en 2025, siendo la solución de referencia para cargas radiales y axiales en la mayoría de los grupos rotativos. Los fabricantes de equipos originales aprueban familias de diseño una sola vez, lo que permite largas series de producción que protegen el volumen. Se prevé que los rodamientos de rodillos crezcan a una CAGR del 3,38%, impulsados por la demanda de movimiento lineal preciso de los actuadores de control de vuelo electrificados. Los diseños híbridos de cerámica y acero reducen el peso mientras mantienen la rigidez, fortaleciendo las perspectivas de los tornillos de rodillos en el mercado de rodamientos aeroespaciales.

Los rodamientos lisos persisten en las zonas de alta temperatura de la turbomaquinaria, mientras que los conjuntos de rodillos cónicos manejan los impactos extremos del tren de aterrizaje. La fabricación aditiva elevará geometrías complejas de jaulas de rodamientos de una sola pieza que optimizan las rutas de lubricación. El mercado de rodamientos aeroespaciales está experimentando una mayor diferenciación entre los rodamientos de bolas de uso general y los conjuntos de tornillos de rodillos específicos para cada aplicación.

Por Aplicación: Las Aeroestructuras Muestran un Crecimiento Significativo

Los motores representaron el 70,65% de los ingresos de 2025 porque cada turbofán contiene cientos de rodamientos de precisión que deben soportar temperaturas superiores a 400 °C. Los análisis predictivos acortan el tiempo en ala al detectar el inicio del descascarillado mediante firmas de vibración. El tamaño del mercado de rodamientos aeroespaciales permanece anclado a las tasas de construcción de motores, que aumentan a medida que las aerolíneas prefieren variantes de mayor eficiencia de combustible.

El segmento de aeroestructuras crecerá a una CAGR del 3,45% hasta 2031. Estos rodamientos desempeñan un papel crucial en garantizar la seguridad, facilitar la maniobrabilidad del control de vuelo y mantener la estabilidad estructural. El creciente énfasis en la seguridad y el mantenimiento de las aeronaves es un impulsor principal de la demanda de rodamientos en puertas y paneles de acceso. Los híbridos de lámina magnética podrían eliminar el aceite y establecer nuevos estándares de fiabilidad. Las aplicaciones auxiliares, como los generadores de arranque de la unidad de potencia auxiliar y los sopladores de control ambiental, mantienen una demanda estable.

Por Material: Los Compuestos Lideran la Innovación

Las soluciones metálicas aseguraron una participación del 65,76% en 2025 porque el acero y el titanio continúan ofreciendo una vida útil comprobada a un costo económico. La fusión en lecho de polvo permite estructuras de grano optimizadas que aumentan la resistencia a la fatiga por contacto. En paralelo, se prevé que los rodamientos de metal-polímero y plásticos de ingeniería crezcan a una CAGR del 3,83% hasta 2031. La reducción de peso y las soluciones sin mantenimiento son impulsores críticos en las aplicaciones aeroespaciales, ya que impactan directamente en la eficiencia y la rentabilidad. Por ejemplo, los rodamientos de polímero Ultracomp UC 200 de TriStar abordan esta demanda con una resistencia a la compresión de 54.000 psi, diseñados para puntos de pivote de alta carga, accesorios de unión de fuselaje, trenes de aterrizaje y puertas de engranajes. Su construcción de compuesto polimérico avanzado reduce el peso en comparación con los rodamientos metálicos tradicionales, proporciona resistencia a la corrosión y elimina la necesidad de lubricación. Del mismo modo, estas innovaciones se alinean con el enfoque de la industria en mejorar la eficiencia operativa y reducir los costos a largo plazo, haciéndolas indispensables para los sistemas aeroespaciales modernos.

Por Canal de Ventas: El Mercado de Posventa Dominó el Mercado

El mercado de posventa representó el 64,93% de la participación del mercado de rodamientos aeroespaciales en 2025, porque las flotas envejecen y los operadores extienden la vida útil del servicio ante las restricciones de la cadena de suministro. Las reparaciones aprobadas por ingenieros de diseño designados de Barden Corporation reducen los costos de reemplazo hasta en un 35%, haciendo atractivas las unidades revisadas. Las plataformas de mantenimiento predictivo analizan datos de vuelo para pronosticar las ventanas de reemplazo de rodamientos. Esa visibilidad ayuda a los centros de mantenimiento, reparación y revisión a planificar el inventario y reduce las retiradas no programadas. A medida que los gemelos digitales maduran, el tamaño del mercado de rodamientos aeroespaciales para repuestos habilitados por análisis podría superar las previsiones anteriores.

El segmento de fabricantes de equipos originales ofrece la CAGR más rápida del 5,57% porque cada nueva aeronave integra una amplia lista de materiales de rodamientos certificados. Las aceleraciones de producción en Airbus y COMAC sostendrán la demanda de fabricantes de equipos originales hasta 2031.

Análisis Geográfico

América del Norte representó el 33,15% de los ingresos en 2025, impulsada por el aumento de la producción de aeronaves, la fabricación de motores y un mercado de posventa en crecimiento alimentado por el uso extendido de la flota. Alberga el mayor conjunto de plantas de rodamientos certificadas. GE Aerospace planea invertir casi USD 1 mil millones en instalaciones en Estados Unidos en 2025, aumentando el rendimiento de los compuestos de matriz cerámica.

América del Sur será la región de más rápido crecimiento, con una CAGR del 3,40% durante 2026-2031. Brasil es el centro de fabricación aeroespacial más desarrollado de América Latina, respaldado por un sólido fabricante de equipos originales doméstico y una red de proveedores en expansión. La industria está dominada por Embraer, un destacado productor mundial de jets regionales y un actor significativo en la aviación de negocios. A diferencia de muchos otros mercados emergentes, Brasil posee capacidades integrales de fabricación de aeronaves, incluidos diseño, ensamblaje e integración.

El rápido crecimiento del tráfico aéreo y las políticas de fabricación doméstica están impulsando la expansión de Asia-Pacífico. En China, la adquisición local de rodamientos está encabezada por COMAC, mientras que en India, el sector privado está reforzando sus capacidades mediante adquisiciones de activos globales. Las empresas japonesas suministran pistas de ultra precisión utilizadas en programas de jets regionales. Corea del Sur y Australia amplían los centros de mantenimiento que atraen trabajos de revisión regional. Europa avanza en programas de aviación sostenible que integran propulsión híbrido-eléctrica, impulsando a los proveedores de rodamientos a perfeccionar los diseños cerámicos de alta velocidad.

Se espera que Oriente Medio registre un crecimiento moderado a medida que los fondos soberanos asignan capital a la adquisición de defensa y compensaciones industriales. Tawazun Precision Industries se asocia con Boeing para operar una planta de tratamiento de superficies que ancla las actividades de acabado de rodamientos en Abu Dabi. Además, la Visión 2030 de Arabia Saudita designa al sector aeroespacial como un pilar de la diversificación económica, impulsando la demanda regional.

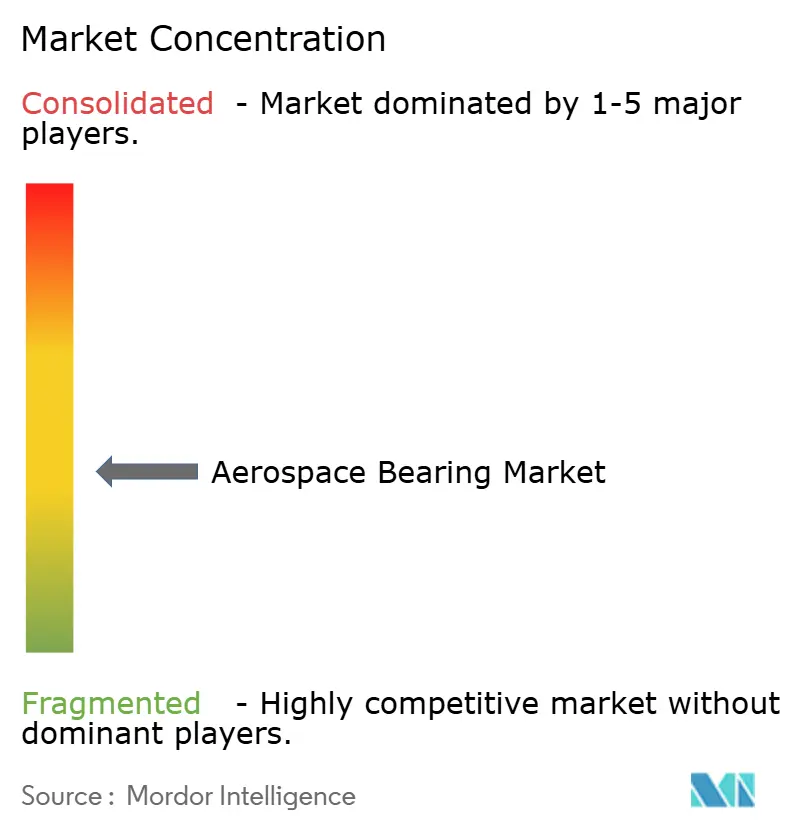

Panorama Competitivo

El mercado de rodamientos aeroespaciales está moderadamente consolidado. SKF, Timken y Schaeffler mantienen redes globales de instalaciones AS9100 y profundizan la integración vertical mediante adquisiciones. SKF desinvirtió una planta no estratégica en Estados Unidos por USD 220 millones y adquirió los activos de lubricación de John Sample Group para combinar rodamientos con sistemas de gestión de fluidos. Timken se expande hacia rodamientos de husillo de alta velocidad para centros de mecanizado de compuestos. Schaeffler integra Vitesco Technologies para codesarrollar soluciones de electromovilidad que se transfieren al sector aeroespacial.

Los nuevos participantes disruptivos se centran en rodamientos magnéticos y de lámina de aire que eliminan los circuitos de aceite. Las empresas derivadas de laboratorios universitarios obtienen subvenciones de investigación de defensa para madurar diseños híbridos con triple capacidad de carga. Las barreras de entrada siguen siendo altas porque las pruebas de certificación cuestan decenas de millones de dólares. Las asociaciones con integradores de eVTOL ofrecen nuevas vías de ingresos. La diferenciación competitiva ahora descansa en el ahorro de peso, la preparación para el mantenimiento predictivo y la localización de la cadena de suministro.

Líderes de la Industria de Rodamientos Aeroespaciales

AB SKF

The Timken Company

NSK Ltd.

RBC Bearings Incorporated

Schaeffler AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: South African Airways anunció sus planes de expandir su flota a 25 aeronaves para finales de 2026, frente a su flota significativamente reducida tras la reestructuración. Esta expansión tiene como objetivo restaurar la conectividad regional e internacional, mejorar la utilización de las aeronaves e impulsar la demanda de componentes de mantenimiento intensivo, incluidos los rodamientos.

- Noviembre de 2025: AB SKF presentó ARCTIC15, un acero para rodamientos que permite soluciones compactas con mayor capacidad de carga, apoyando los motores de aeronaves de nueva generación diseñados para reducir las emisiones hasta en un 25% y alineándose con los avances en los requisitos de ingeniería aeroespacial.

- Junio de 2025: The Timken Company anunció avances en rodamientos aeroespaciales para aeronaves eléctricas y de nueva generación. La empresa destacó los rodamientos cerámicos híbridos diseñados para mejorar el vuelo eléctrico y perfeccionar la aviación tradicional. Estos rodamientos de rodillos híbridos cerámicos, diseñados para reducir el peso y prolongar la vida útil, son parte integral de los diseños de aeronaves de nueva generación y se alinean con los requisitos aeroespaciales en evolución.

- Marzo de 2025: The Boeing Company y AB SKF Aerospace anunciaron la expansión de su asociación, con el negocio de distribución de Boeing convirtiéndose en distribuidor autorizado de rodamientos de AB SKF Aerospace. En virtud de este acuerdo, Boeing Distribution Services figurará en D1-4426 como distribuidor aprobado de los rodamientos de AB SKF.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio contabiliza el valor de cada rodamiento nuevo y certificado para vuelo instalado en aeronaves de ala fija, helicópteros y vehículos aéreos no tripulados, cubriendo motores, trenes de aterrizaje, actuación de control de vuelo, cabina y mecanismos de puertas.

Exclusión del alcance: los rodamientos vendidos únicamente como kits de reparación de posventa o utilizados en vehículos espaciales o bancos de prueba en tierra quedan fuera del límite.

Descripción General de la Segmentación

- Por Tipo de Aeronave

- Ala Fija

- Ala Rotatoria

- Vehículos Aéreos No Tripulados (UAVs)

- Por Tipo de Producto

- Rodamientos Lisos

- Rodamientos de Rodillos

- Rodamientos de Bolas

- Tornillos de Rodillos

- Tornillos de Bolas

- Por Aplicación

- Motor

- Aeroestructuras

- Tren de Aterrizaje

- Control de Vuelo y Actuación

- Otros

- Por Material

- Metal

- Cerámica

- Metal-Polímero y Plásticos de Ingeniería

- Compuestos Reforzados con Fibra

- Por Canal de Ventas

- Fabricante de Equipos Originales (OEM)

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Egipto

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a responsables de adquisiciones en fabricantes de equipos originales, distribuidores de posventa en Asia, e ingenieros de diseño en Europa y América del Norte. Sus orientaciones confirmaron los recuentos de unidades, los precios de venta promedio regionales y el ritmo al que los híbridos cerámicos reemplazan las pistas metálicas.

Investigación Documental

Comenzamos con conjuntos de datos abiertos. Los totales de producción de células de aeronaves provienen de los archivos de entrega de la FAA, la EASA, Boeing y Airbus, mientras que los códigos de la base de datos de comercio de las Naciones Unidas revelan los valores de los envíos. Las revistas de tribología revisadas por pares señalan las tendencias de vida útil del servicio, y los informes anuales 10-K de las empresas muestran las divisiones de ingresos por rodamientos. Los recursos de pago, en particular D&B Hoovers y Factiva, verifican los márgenes de los proveedores. La lista es ilustrativa y muchos registros públicos adicionales refuerzan cada punto de datos.

Dimensionamiento del Mercado y Pronóstico

El modelo de Mordor comienza con una construcción descendente: entregas anuales de aeronaves multiplicadas por los recuentos estándar de rodamientos y los precios de venta promedio regionales. Las verificaciones ascendentes selectivas, las divisiones de ingresos de los proveedores y las facturas muestreadas validan los totales. Las variables clave incluyen las tasas de construcción, las horas de flota, la penetración de compuestos, los ciclos de revisión y los presupuestos de defensa. La regresión multivariante con superposiciones ARIMA proyecta la serie hasta 2030. Cuando las divulgaciones son parciales, la dispersión histórica de los precios de venta promedio llena los vacíos.

Validación de Datos y Ciclo de Actualización

Nuestros resultados pasan por una revisión de pares de dos niveles. Las variaciones superiores al cinco por ciento respecto a las métricas externas desencadenan nuevas verificaciones. El modelo se actualiza anualmente, con actualizaciones intermedias tras cambios materiales en los programas.

Por Qué la Línea de Base de Rodamientos Aeroespaciales de Mordor Garantiza Fiabilidad

Las estimaciones difieren porque los editores amplían o reducen el alcance, aplican tipos de cambio variados y actualizan a intervalos irregulares. Nuestra selección disciplinada de variables y la auditoría anual mantienen la línea de base estable pero receptiva.

Principales Factores de Brecha: las cifras externas a menudo incluyen repuestos de cabina, omiten los vehículos aéreos no tripulados o mantienen tipos de cambio anteriores a la pandemia. Otros extrapolan líneas rectas, mientras que Mordor Intelligence incorpora orientación en tiempo real sobre tasas de construcción y cambios en la combinación de materiales en cada actualización.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 12,28 mil millones (2025) | ||

| USD 13,01 mil millones (2024) | Consultora Global A | Incluye software de mantenimiento, reparación y revisión y repuestos de interior |

| USD 18,20 mil millones (2024) | Consultora Global B | Utiliza una cesta de piezas aeroespaciales más amplia |

| USD 1,80 mil millones (2024) | Revista de la Industria C | Contabiliza únicamente los rodamientos de equipos originales para jets de gran tamaño |

La comparación muestra que el alcance equilibrado de Mordor produce una línea de base transparente y reproducible basada en datos medibles de construcción de aeronaves.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de rodamientos aeroespaciales en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 12,00 mil millones en 2026 y se prevé que se expanda a una CAGR del 3,12% para alcanzar USD 13,99 mil millones en 2031.

¿Qué región lidera el mercado de rodamientos aeroespaciales en la actualidad?

América del Norte representó el 33,15% de los ingresos globales, impulsada por la producción de aeronaves a gran escala y la expansión de la flota en Estados Unidos y Canadá.

¿Qué tipo de plataforma se espera que crezca más rápido hasta 2031?

Los vehículos aéreos no tripulados muestran las perspectivas de crecimiento más altas, avanzando a una CAGR del 9,62% a medida que los operadores de defensa y comerciales amplían sus flotas de drones.

¿Cómo está influyendo la electrificación de las aeronaves en la demanda de rodamientos?

La actuación electrificada de control de vuelo está impulsando la adopción de tornillos de rodillos de alta precisión y rodamientos híbridos de lámina magnética que reducen el peso y eliminan los circuitos de aceite.

¿Qué desafíos clave podrían frenar el crecimiento del mercado?

Los precios volátiles del titanio y los elementos de tierras raras, junto con los largos ciclos de certificación de la FAA/EASA, reducen conjuntamente la CAGR prevista del mercado en aproximadamente 1,4 puntos porcentuales.

Última actualización de la página el: