Taille et Part du Marché des Actionneurs d'Automatisation Robotique pour l'Aérospatiale et la Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

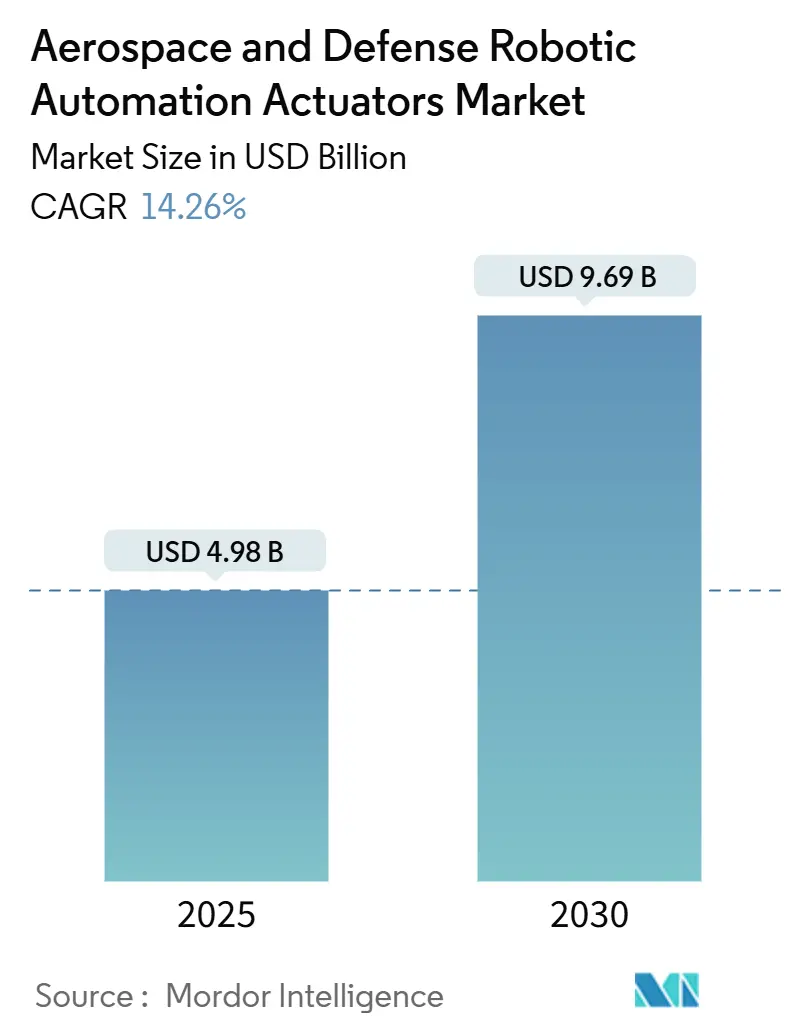

| Taille du Marché (2025) | 4.98 Milliards de dollars |

| Taille du Marché (2030) | 9.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Actionneurs d'Automatisation Robotique pour l'Aérospatiale et la Défense par Mordor Intelligence

La taille du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense est de 4,98 milliards USD en 2025 et devrait atteindre 9,69 milliards USD d'ici 2030, avec une expansion à un CAGR de 14,26 % sur la période. La demande s'accélère à mesure que les aéronefs, engins spatiaux et plateformes sans pilote de nouvelle génération remplacent les systèmes à puissance fluidique par des solutions électromécaniques plus légères, poursuivent des opérations autonomes et intègrent une surveillance de l'état en temps réel. Les programmes d'avions commerciaux à réaction soutiennent les volumes, tandis que la modernisation de la défense et l'essor des nouvelles entreprises spatiales créent des opportunités supplémentaires. La consolidation remodèle les chaînes d'approvisionnement, les grands fournisseurs rachetant des spécialistes de niche pour sécuriser le savoir-faire en actionnement électrique et les capacités de certification. La vulnérabilité persistante de la chaîne d'approvisionnement en aimants à terres rares et le coût du renforcement cybernétique des réseaux embarqués tempèrent la croissance, mais ne font pas dérailler le passage à long terme vers un contrôle de mouvement numérique et tolérant aux pannes.

Principaux Enseignements du Rapport

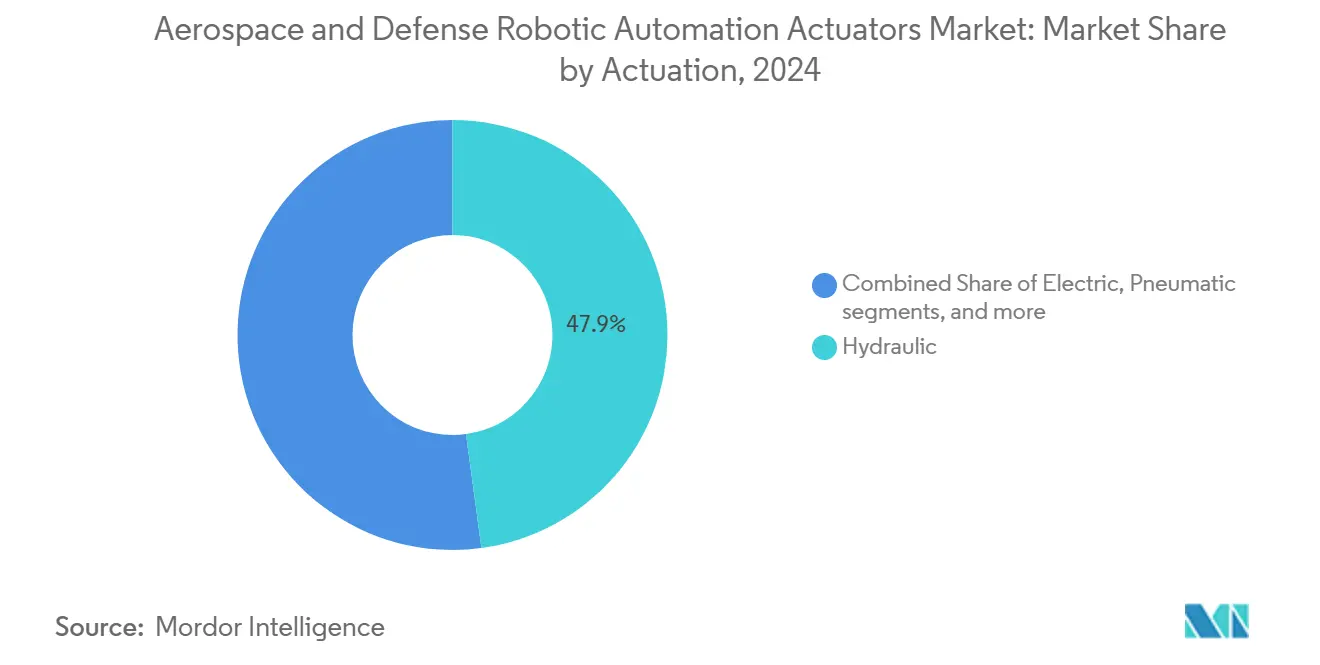

- Par type d'actionnement, les systèmes hydrauliques détenaient 47,85 % de la part du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense en 2024, tandis que les conceptions électromécaniques devraient croître à un CAGR de 13,76 % jusqu'en 2030.

- Par composant, les capteurs et encodeurs représentaient 39,68 % de la taille du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense en 2024 ; les contrôleurs et logiciels devraient progresser à un CAGR de 14,87 % jusqu'en 2030.

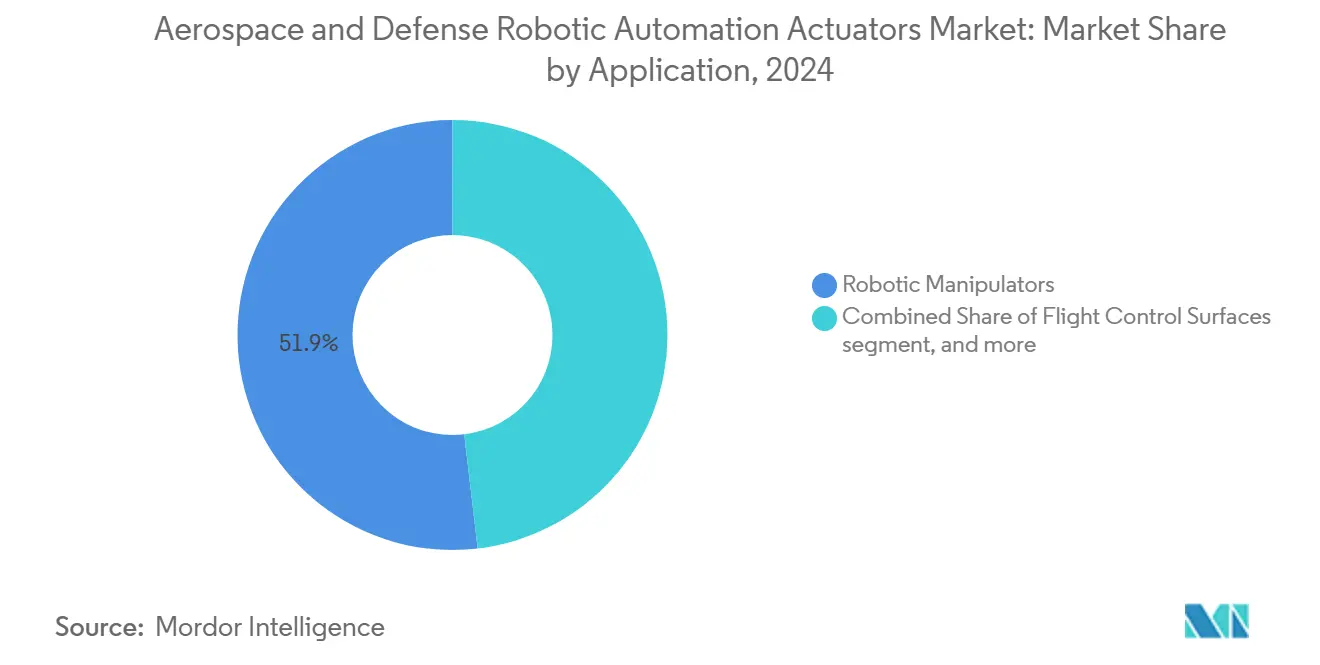

- Par application, les manipulateurs robotiques étaient en tête avec 51,87 % de part de revenus en 2024 ; la robotique satellitaire et spatiale progresse à un CAGR de 15,84 % durant la fenêtre de prévision.

- Par utilisateur final, les fabricants d'équipements d'origine aérospatiale commerciale représentaient 60,49 % de la part du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense en 2024. En revanche, les agences spatiales et les nouvelles entreprises spatiales affichaient les perspectives de CAGR les plus élevées à 14,92 %.

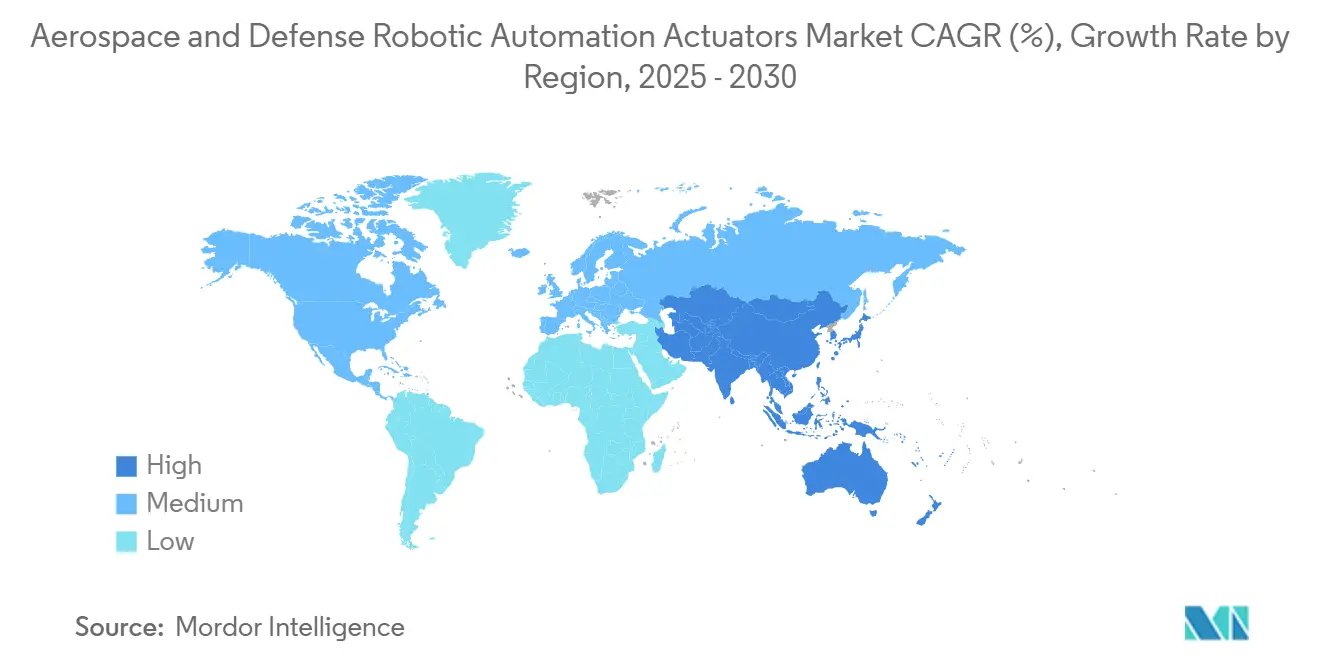

- Par géographie, l'Amérique du Nord captait 40,21 % du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense en 2024, et l'Asie-Pacifique est en voie d'atteindre un CAGR de 14,38 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Actionneurs d'Automatisation Robotique pour l'Aérospatiale et la Défense

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'actionneurs électriques de contrôle de vol tolérants aux pannes | +2.80% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide par la défense d'actionneurs pour véhicules terrestres sans pilote robotisés | +2.10% | Amérique du Nord, noyau Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Innovations en trains d'engrenages composites légers réduisant la masse, la puissance et l'encombrement | +1.90% | Mondial, concentré dans les pôles aérospatiales | Moyen terme (2 à 4 ans) |

| Mandat du Département de la Défense américain « Zéro Ligne Hydraulique » pour les aéronefs de nouvelle génération | +2.30% | Amérique du Nord, avec alignement OTAN | Long terme (≥ 4 ans) |

| Modèles de production d'actionneurs à intégration verticale de type SpaceX | +1.40% | Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des contrats d'appel pour servomoteurs de drones modulaires sans entretien | +1.70% | Mondial, régions axées sur la défense | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Actionneurs Électriques de Contrôle de Vol Tolérants aux Pannes

Les programmes commerciaux et militaires migrent vers des actionneurs électromécaniques à triple redondance qui tolèrent les défaillances en point unique, intègrent des capteurs de surveillance de l'état en temps réel et permettent une dégradation progressive en vol.[1]Architecture des Systèmes du 787 Dreamliner, Boeing Company, boeing.com Les algorithmes de surveillance de l'état prédisent les défaillances avant qu'elles ne surviennent et redirigent les charges sur des canaux redondants, réduisant la maintenance non planifiée et améliorant la fiabilité de mise en service. L'ensemble de fonctionnalités s'aligne sur les ambitions de vol autonome dans la défense et la mobilité aérienne avancée. À mesure que les grands constructeurs aéronautiques adoptent des architectures « tout électrique », les fournisseurs peuvent certifier des électroniques de sécurité multi-voies et des variateurs de puissance intégrés, et obtenir des positions préférentielles en équipement de série.

Adoption Rapide par la Défense d'Actionneurs pour Véhicules Terrestres Sans Pilote Robotisés

Les forces armées déployant des véhicules de combat robotisés spécifient des actionneurs combinant une haute densité de couple avec un blindage contre les impulsions électromagnétiques et des liaisons de commande sécurisées.[2]Programme de Véhicule de Combat Robotisé, Armée américaine, army.mil Les prototypes de véhicules de combat robotisés à chenilles de l'Armée américaine nécessitent un mouvement de cardan précis pour les tourelles et les manipulateurs sous cyberattaque. Des exigences similaires apparaissent en Australie, en Corée du Sud et en Pologne, se traduisant par des cycles d'approvisionnement accélérés et des accords de pièces de rechange à longue traîne. Les entreprises de robotique d'origine civile pivotent désormais vers des variantes renforcées, fragmentant les chaînes d'approvisionnement de défense établies et comprimant les marges.

Innovations en Trains d'Engrenages Composites Légers Réduisant la Masse, la Puissance et l'Encombrement

Les trains d'engrenages renforcés de fibres de carbone peuvent réduire la masse de 40 à 50 % tout en maintenant un couple de qualité aérospatiale, améliorant directement l'autonomie des aéronefs et les budgets de delta-V des satellites.[3]Technologies d'Actionneurs Avancés, Curtiss-Wright Corporation, curtisswright.com Le moulage par transfert de résine avancé améliore la cohérence des lots, permettant l'inclusion dans les listes de sécurité critiques. Les développeurs de décollage et atterrissage vertical électrique placent les boîtes de vitesses composites en tête des nomenclatures pour compenser le poids des batteries, donnant à la science des matériaux un avantage concurrentiel. À mesure que les procédures de tests d'acceptation arrivent à maturité, les composants internes composites devraient se répandre dans les systèmes de train d'atterrissage et de vectorisation de poussée.

Mandat du Département de la Défense Américain « Zéro Ligne Hydraulique » pour les Aéronefs de Nouvelle Génération

Les planificateurs de la défense américaine ont demandé aux maîtres d'œuvre de plateformes d'éliminer les circuits hydrauliques embarqués afin de réduire les signatures infrarouges, les risques d'incendie et les heures de maintenance. La directive sous-tend les feuilles de route des futurs chasseurs et aéronefs à voilure tournante et est reprise par les partenaires européens. Les fournisseurs doivent livrer des unités électromécaniques rivalisant avec les niveaux de force hydraulique à 5 000 psi sans surchauffe ni interférence électromagnétique. Les programmes de qualification sur les canaux de contrôle de vol du F-35 existant fournissent des données, mais l'adoption à grande échelle dépend de moteurs à haute densité de puissance de nouvelle génération et d'électronique de puissance tolérante aux pannes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement de qualification pour les variateurs électromécaniques à sécurité critique | -1.80% | Mondial, strict en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en aimants à terres rares | -2.10% | Mondial, aiguë sur les marchés occidentaux | Court terme (≤ 2 ans) |

| Retards de conformité aux contrôles des exportations de défense (ITAR, EAR) | -1.30% | Amérique du Nord et nations alliées | Moyen terme (2 à 4 ans) |

| Coûts de renforcement cybernétique pour les articulations robotiques en réseau | -1.10% | Mondial, priorité dans les applications de défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de Qualification pour les Variateurs Électromécaniques à Sécurité Critique

Les régulateurs exigent des campagnes de tests pluriannuelles, des simulations matérielles en boucle et une analyse approfondie des modes de défaillance avant que les variateurs électriques puissent remplacer les circuits hydrauliques sur les surfaces de vol primaires. Les petites entreprises peinent à financer les bancs d'essai et la documentation requis, de sorte que les maîtres d'œuvre font souvent appel à des doubles sources avec des fournisseurs établis. Les créneaux de certification en laboratoire restent rares, créant des arriérés qui ralentissent l'entrée sur le marché et prolongent les calendriers des programmes.

Vulnérabilité de la Chaîne d'Approvisionnement en Aimants à Terres Rares

Les approvisionnements en néodyme et en dysprosium restent concentrés en Chine, exposant les programmes d'actionneurs occidentaux aux risques politiques et aux flambées de prix. Les stratégies de couverture comprennent le recyclage des aimants mis au rebut, la qualification de conceptions de moteurs sans terres rares lourdes et la constitution de stocks. Chaque voie augmente le coût d'approvisionnement ou la complexité technique, et aucune n'élimine l'exposition tant que des capacités de raffinage alternatives n'arrivent pas à maturité aux États-Unis ou en Australie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Actionnement : Les Systèmes Électromécaniques Portent la Croissance Future

Les dispositifs hydrauliques ont conservé une part de 47,85 % du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense en 2024, soutenus par leur utilisation ancrée sur les flottes existantes. Les unités électromécaniques, aidées par l'électronique de puissance intégrée et l'amélioration de la densité de couple, affichent un CAGR de 13,76 % et éroderont la domination hydraulique bien avant 2030. L'adoption est la plus forte sur les nouveaux gros-porteurs commerciaux et les lanceurs réutilisables, où le fonctionnement sans entretien l'emporte sur la marge de force absolue. La taille du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense pour les produits électromécaniques devrait augmenter rapidement à mesure que les mandats zéro hydraulique du Département de la Défense arrivent à maturité et que les nouveaux entrants reproduisent les économies d'intégration verticale. Les modules électrohydrostatiques offrent une option de transition pour les programmes de rénovation qui ne peuvent pas encore alimenter des bobines entièrement électriques mais cherchent néanmoins à se débarrasser des conduites centralisées.

Le bond de performance repose sur des moteurs sans balais à aimants à terres rares, un retour de position à double redondance et des entraînements harmoniques compacts. Les bancs d'essai de qualification effectuent des cycles environnementaux de –55 °C à 125 °C et une vibration de 15 g. Moog indique que sa gamme électromécanique aérospatiale est sa ligne à la croissance la plus rapide, ayant généré 1,2 milliard USD de revenus en 2024 et ciblant les renouvellements de monocouloirs commerciaux à partir de 2027. Les données de terrain montrent des économies de 30 % en heures de maintenance par rapport aux circuits hydrauliques existants, renforçant l'argument de rentabilité pour la rénovation des compagnies aériennes même en l'absence d'une impulsion réglementaire.

Par Composant : L'Intégration Logicielle Remodèle les Chaînes de Valeur

Les capteurs et encodeurs représentaient 39,68 % de la part du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense en 2024, soulignant à quel point le retour de précision est fondamental pour le contrôle en boucle fermée. Pourtant, les contrôleurs et logiciels enregistrent le CAGR le plus rapide à 14,87 % à mesure que le calcul en périphérie activé par l'IA gonfle les bases de code et élève les exigences en matière de cybersécurité. Les fournisseurs regroupent des processeurs de sécurité dédiés qui surveillent l'équilibre du couple et les courants de phase du variateur en temps réel, reconfigurant automatiquement les modes de fonctionnement lorsque des anomalies dépassent les seuils. La taille du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense attachée aux logiciels se développe plus rapidement que le matériel seul, tirant les marges vers le haut pour les fournisseurs ayant une expertise en systèmes embarqués.

Les moteurs et variateurs consomment des revenus significatifs mais font face à des fluctuations de coûts des matériaux liées aux prix des aimants. Les boîtes de vitesses évoluent grâce à la fabrication additive de structures en treillis et de maillages composites qui réduisent la masse inertielle. L'acquisition par Curtiss-Wright d'une maison de capteurs de niche en 2024 signale l'intention de verrouiller des piles verticales s'étendant des réseaux à effet Hall aux tableaux de bord pronostiques. L'intégration simplifie les dossiers de certification et séduit les fabricants d'équipements d'origine qui souhaitent un support à guichet unique pour l'équipement de série.

Par Application : La Robotique Spatiale Accélère au-delà de l'Aérospatiale Traditionnelle

Les manipulateurs robotiques dominaient avec 51,87 % de part de revenus en 2024, grâce à leur utilisation ancrée dans l'assemblage d'aéronefs, la manutention de missiles et les tourelles de véhicules terrestres. Cependant, les applications de robotique satellitaire et spatiale affichent un CAGR de 15,84 %, transformant le profil des opportunités en imposant des exigences extrêmes de durcissement thermique et aux radiations. La taille du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense attachée à l'utilisation orbitale plus que doublera d'ici 2030 à mesure que les méga-constellations multi-satellites et les actifs de logistique lunaire se multiplient.

Les mécanismes de qualité spatiale exigent des articulations à lubrification sèche, des moteurs à micropas et des faisceaux contrôlés en dégazage. Les fournisseurs aérospatiaux établis étendent les certifications de produits de l'ère de la Station Spatiale Internationale, mais les nouvelles entreprises spatiales favorisent l'itération rapide et la fabrication en interne. Les bras robotiques de l'atterrisseur Artemis de la NASA illustrent le bond en couple par kilogramme réalisable avec des trains d'engrenages en composite carbone, démontrant une sortie de 45 Nm pour un encombrement inférieur à 1 kg.[4]Exigences en Actionneurs du Programme Artemis, NASA, nasa.gov La cadence de lancement élevée des fusées réutilisables normalise davantage l'avionique et les actionneurs disponibles sur étagère, réduisant les délais de livraison de plusieurs années à quelques mois.

Par Utilisateur Final : Les Fabricants d'Équipements d'Origine Aérospatiale Commerciale en Tête tandis que les Acteurs du Nouveau Secteur Spatial Progressent

Les fabricants d'équipements d'origine aérospatiale commerciale captaient 60,49 % de la part du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense en 2024, reflétant les lignes de production soutenues de monocouloirs et de gros-porteurs ainsi que les mises à niveau continues des flottes. La domination découle de la volonté des constructeurs aéronautiques d'adopter des unités électromécaniques plus légères et sans entretien qui améliorent la fiabilité de mise en service et réduisent la manipulation des fluides hydrauliques. Les contrats en volume avec Boeing et Airbus ancrent la demande de base et créent des barrières à l'entrée élevées pour les fournisseurs plus petits qui ne disposent pas de bibliothèques de certification complètes. Les fabricants d'équipements d'origine de défense restent un groupe important mais à croissance plus lente, les cycles de modernisation s'alignant sur les budgets fiscaux et les délais stricts de contrôle des exportations. Les organisations de maintenance, réparation et révision et de rénovation fournissent une demande régulière sur le marché secondaire en installant des actionneurs électriques de remplacement direct sur les flottes existantes pour prolonger la durée de vie en service et réduire la main-d'œuvre de maintenance.

Les agences spatiales et les nouvelles entreprises spatiales se développent à un CAGR de 14,92 %, les positionnant comme le groupe de clients à la croissance la plus rapide jusqu'en 2030. La taille du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense liée à ces entités augmente à mesure que les méga-constellations de satellites, les programmes de logistique lunaire et les lanceurs réutilisables exigent des systèmes de mouvement légers et durcis aux radiations avec des diagnostics intégrés. Les stratégies d'intégration verticale pionnières de SpaceX compriment les délais de livraison et favorisent les fournisseurs capables de livrer des actionneurs modulaires et riches en logiciels en grands volumes. Les organisations spatiales nationales en Chine, en Inde et au Japon élargissent les chaînes d'approvisionnement locales, diversifiant davantage la demande des utilisateurs finaux au-delà des agences occidentales traditionnelles. Ensemble, ces tendances redistribuent les flux de revenus dans le secteur des actionneurs d'automatisation robotique pour l'aérospatiale et la défense tout en renforçant le pivot à long terme vers un contrôle de mouvement intelligent, en réseau et entièrement électrique.

Analyse Géographique

L'Amérique du Nord, détenant une part de 40,21 % en 2024, bénéficie de la concentration des fabricants d'équipements d'origine de premier rang, de la feuille de route zéro hydraulique du Département de la Défense américain et de la campagne lunaire Artemis de la NASA. Plusieurs constructeurs de nouvelles entreprises spatiales à intégration verticale s'approvisionnent en actionneurs sur le marché intérieur, renforçant la résilience de la chaîne d'approvisionnement de la région malgré les préoccupations liées aux terres rares. Le Canada tire parti de son savoir-faire en matériaux composites dans les pôles du Québec et de l'Ontario, tandis que le cluster de Basse-Californie au Mexique continue d'absorber l'usinage à forte intensité de main-d'œuvre.

L'Asie-Pacifique affiche le CAGR le plus élevé à 14,38 %, portée par les lourds investissements de la Chine dans les lanceurs réutilisables et les chasseurs furtifs, l'accent mis par l'Inde sur les satellites indigènes, et la généralisation numérique de la production de défense au Japon. Les mandats gouvernementaux pour le contenu local encouragent les coentreprises avec des spécialistes occidentaux des actionneurs, introduisant progressivement le transfert de technologie et renforçant la profondeur de l'écosystème régional. Les programmes de drones K et de véhicules blindés de la Corée du Sud ajoutent une demande régulière, et les mises à niveau de la marine et de l'armée de l'air australiennes génèrent des commandes de rénovation à long cycle.

L'Europe maintient un poids stratégique grâce à Airbus, BAE Systems, Safran et un réseau dense de petites et moyennes entreprises spécialisées dans le mouvement de précision. Le « Pacte Vert » de l'Union européenne incite à l'électrification du contrôle de vol pour réduire les fuites et les risques de déversement de fluides hydrauliques en cabine. Les sanctions compromettent les relations d'approvisionnement de la Russie, forçant l'industrie locale à substituer les composants électroniques importés. Le Moyen-Orient et l'Afrique restent naissants mais montrent des promesses à mesure que les compagnies aériennes du Golfe modernisent leurs flottes et que les forces de défense régionales ajoutent des capacités de drones, important des actionneurs avec les cellules.

Paysage Concurrentiel

Le secteur affiche une forte concentration où les cinq premières entreprises contrôlent une part significative des revenus. Moog Inc., Curtiss-Wright Corporation, Rockwell Automation Inc., Honeywell International Inc. et Emerson Electric Co. ancrent l'étendue des offres et s'appuient sur de vastes bibliothèques de certification. Woodward a fait une percée dans l'avant-garde électromécanique avec son acquisition à 1,8 milliard USD de l'unité d'actionneurs de série de Safran en 2024. Moog investit 150 millions USD dans des capacités aux États-Unis et en Pologne pour répondre aux arriérés croissants de monocouloirs. Honeywell pousse les trains d'atterrissage électriques, cherchant à remporter des contrats sur les packages de rénovation pour les flottes matures.

Des acteurs du nouveau secteur spatial tels que SpaceX, Rocket Lab et Blue Origin conçoivent et fabriquent des unités en interne pour réduire les coûts de rotation, commercialisant occasionnellement des produits sur le marché de la défense. Des entreprises challengers européennes explorent des actionneurs à entraînement direct à rotor creux qui contournent les boîtes de vitesses, tandis que des consortiums japonais co-développent des unités indigènes pour réduire la dépendance aux importations. L'activité de brevets se concentre autour des jumeaux numériques pronostiques, des engrenages composites et des piles de réseaux déterministes sécurisés.

La résilience cybernétique et l'agilité des licences d'exportation influencent de plus en plus les résultats des appels d'offres, poussant les fournisseurs à créer des familles de produits à plusieurs niveaux segmentées par statut ITAR. Ce changement impose des centres de conception mondialisés et des lignes de production miroir en dehors des États-Unis afin que les micrologiciels contrôlés restent locaux tandis que les dérivés commerciaux sont expédiés librement.

Leaders du Secteur des Actionneurs d'Automatisation Robotique pour l'Aérospatiale et la Défense

Moog Inc.

Curtiss-Wright Corporation

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Momentus Inc., une entreprise spatiale commerciale américaine fournissant des satellites, des composants de satellites et des services de transport dans l'espace, a reçu un contrat de la NASA pour étudier le déploiement de technologies robotiques essentielles dans l'espace.

- Avril 2025 : RISE Robotics, qui a développé les Systèmes Beltdraulic™ pour l'actionnement industriel, a rejoint le contrat d'acquisition agile élargi d'Eglin de l'Armée de l'Air américaine (EWAAC) Accès IV. Cette sélection permet à RISE de concourir pour de futures commandes de livraison de l'Armée de l'Air américaine dans le cadre du contrat à quantité indéfinie et livraison indéfinie (IDIQ) de 46 milliards USD.

Portée du Rapport Mondial sur le Marché des Actionneurs d'Automatisation Robotique pour l'Aérospatiale et la Défense

| Électrique |

| Hydraulique |

| Pneumatique |

| Électromécanique |

| Électrohydrostatique |

| Moteurs et Variateurs |

| Boîtes de Vitesses |

| Capteurs et Encodeurs |

| Électronique de Puissance |

| Contrôleurs et Logiciels |

| Surfaces de Contrôle de Vol |

| Train d'Atterrissage et Freinage |

| Manipulateurs Robotiques |

| Manutention d'Armes et de Charges Utiles |

| Robotique Satellitaire et Spatiale |

| Autres Applications |

| Fabricant d'Équipements d'Origine Aérospatiale Commerciale |

| Fabricant d'Équipements d'Origine de Défense |

| Maintenance, Réparation et Révision et Rénovation |

| Agences Spatiales et Nouvelles Entreprises Spatiales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste du Moyen-Orient | ||

| Par Actionnement | Électrique | ||

| Hydraulique | |||

| Pneumatique | |||

| Électromécanique | |||

| Électrohydrostatique | |||

| Par Composant | Moteurs et Variateurs | ||

| Boîtes de Vitesses | |||

| Capteurs et Encodeurs | |||

| Électronique de Puissance | |||

| Contrôleurs et Logiciels | |||

| Par Application | Surfaces de Contrôle de Vol | ||

| Train d'Atterrissage et Freinage | |||

| Manipulateurs Robotiques | |||

| Manutention d'Armes et de Charges Utiles | |||

| Robotique Satellitaire et Spatiale | |||

| Autres Applications | |||

| Par Utilisateur Final | Fabricant d'Équipements d'Origine Aérospatiale Commerciale | ||

| Fabricant d'Équipements d'Origine de Défense | |||

| Maintenance, Réparation et Révision et Rénovation | |||

| Agences Spatiales et Nouvelles Entreprises Spatiales | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste du Moyen-Orient | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense projetée pour 2025 et 2030, et quel taux de croissance annuel composé relie les deux valeurs ?

Le marché des actionneurs d'automatisation robotique pour l'aérospatiale et la défense est évalué à 4,98 milliards USD en 2025 et devrait atteindre 9,69 milliards USD d'ici 2030, une trajectoire qui équivaut à un CAGR de 14,26 %.

Quelle technologie d'actionneur remplace progressivement les circuits hydrauliques sur les aéronefs de nouvelle génération ?

Les systèmes électromécaniques affichant un CAGR de 13,76 % répondent à l'objectif du Département de la Défense d'éliminer les lignes hydrauliques en combinant une haute densité de couple avec une redondance intégrée.

Pourquoi les aimants à terres rares constituent-ils un risque stratégique pour les programmes d'actionneurs ?

La Chine contrôle environ 80 % de l'approvisionnement mondial et les récentes perturbations ont déclenché des flambées de prix, forçant les fabricants d'équipements d'origine occidentaux à explorer des topologies de moteurs alternatives et des stratégies de stockage.

Quel segment de composants se développe le plus rapidement en raison de l'intelligence embarquée ?

Les contrôleurs et logiciels, prévus à un CAGR de 14,87 %, intègrent l'IA pour la maintenance prédictive et la mise en réseau cybersécurisée.

Quelle région présente le plus fort potentiel de croissance jusqu'en 2030 ?

L'Asie-Pacifique est en tête avec un CAGR de 14,38 %, portée par la modernisation de la défense, l'expansion de l'aviation commerciale et des programmes spatiaux nationaux ambitieux.

À quelle vitesse la demande d'actionneurs va-t-elle croître dans les véhicules terrestres militaires autonomes ?

La catégorie affiche une contribution positive au CAGR de 2,1 %, propulsée par le déploiement à court terme de véhicules de combat robotisés, notamment en Amérique du Nord et en Asie-Pacifique.

Dernière mise à jour de la page le: