Marktgröße und Marktanteil für fortschrittliche Gangschaltsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

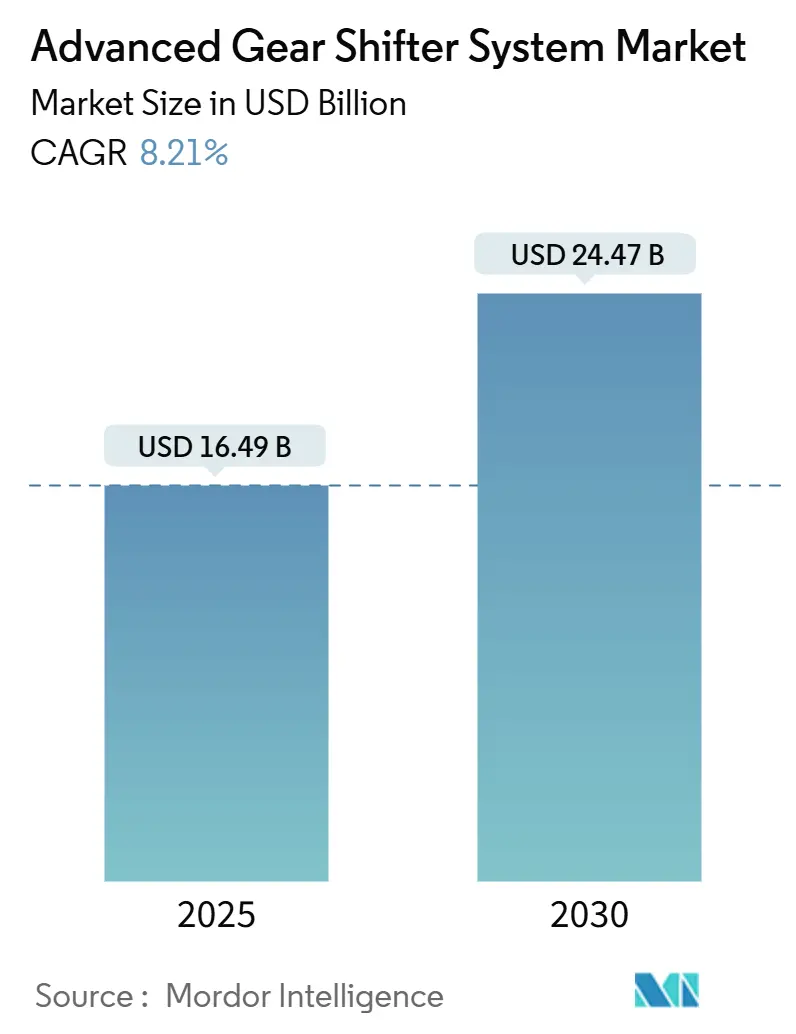

| Marktgröße (2025) | 16.49 Milliarden US-Dollar |

| Marktgröße (2030) | 24.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.21% CAGR |

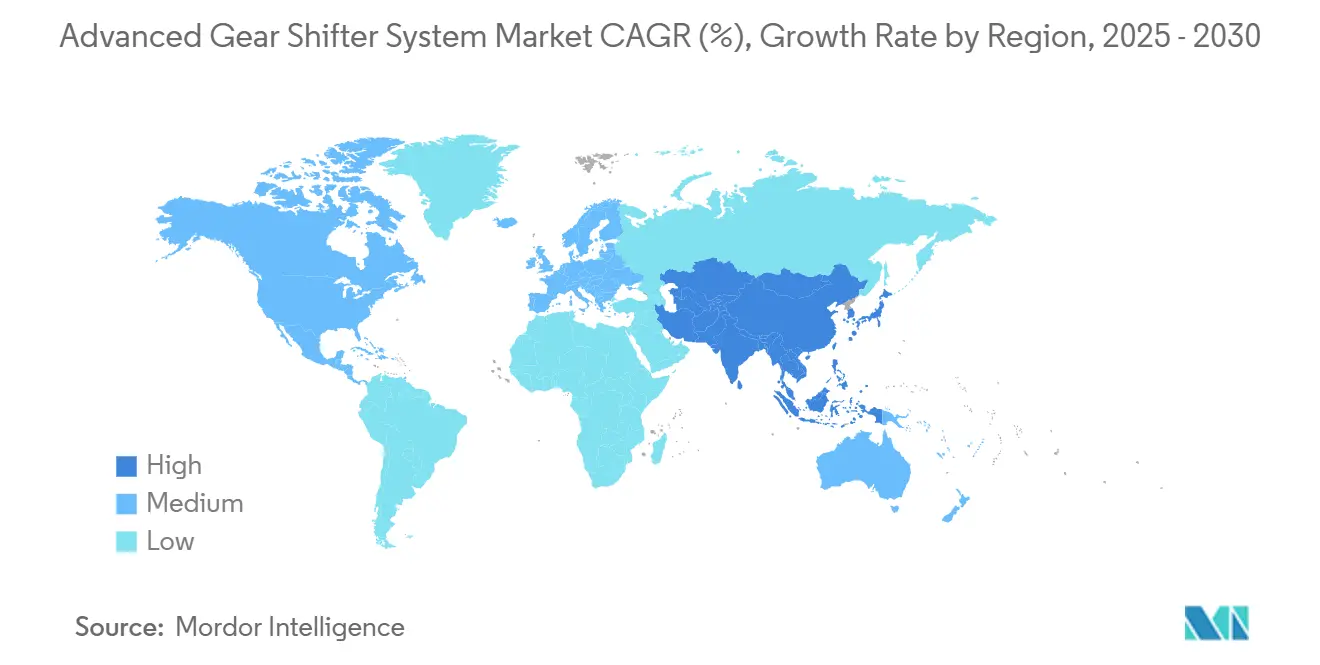

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

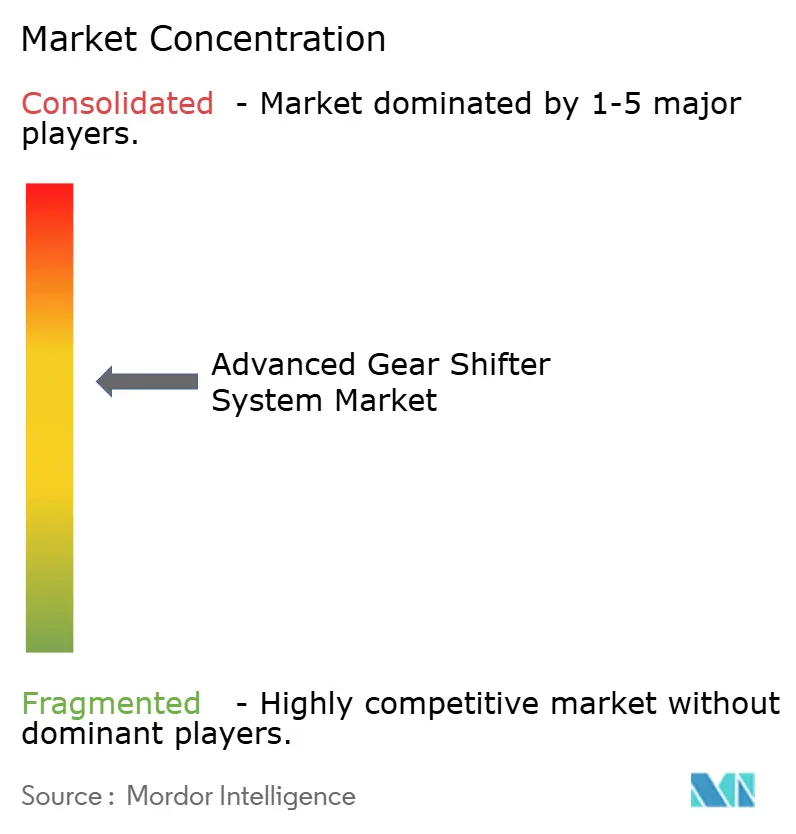

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche Gangschaltsysteme von Mordor Intelligence

Die Marktgröße für fortschrittliche Gangschaltsysteme belief sich im Jahr 2025 auf 16,49 Milliarden USD und wird bis 2030 voraussichtlich 24,47 Milliarden USD erreichen, was einem CAGR von 8,21 % über den Zeitraum entspricht. Diese Expansion spiegelt den beschleunigten Übergang der Automobilhersteller von rein mechanischen Verbindungen zu elektronischen Shift-by-Wire-Architekturen, die zunehmende Elektrifizierung und die wachsende Verbraucherpräferenz für nahtlosen Fahrkomfort wider. Elektronische Steuereinheiten (ECUs), Solenoidaktuatoren und dedizierte Software werden zu zentralen Elementen des Getriebedesigns, da Hersteller Gewichtsreduzierung, Packaging-Flexibilität und fahrerorientierte Benutzeroberflächen anstreben. Personenkraftwagen bleiben das volumenstärkste Segment, während Nutzfahrzeuge den stärksten Anstieg bei automatisierten Schaltgetrieben verzeichnen, da Flottenbetreiber Produktivitätssteigerungen und Kraftstoffeinsparungen anstreben. Die Wettbewerbsdynamik begünstigt Tier-1-Zulieferer, die mechanische, elektronische und Cybersicherheitsfähigkeiten in integrierte Angebote bündeln, auch wenn neuere Softwarespezialisten über Partnerschaften in den Markt eintreten.

Wichtigste Erkenntnisse des Berichts

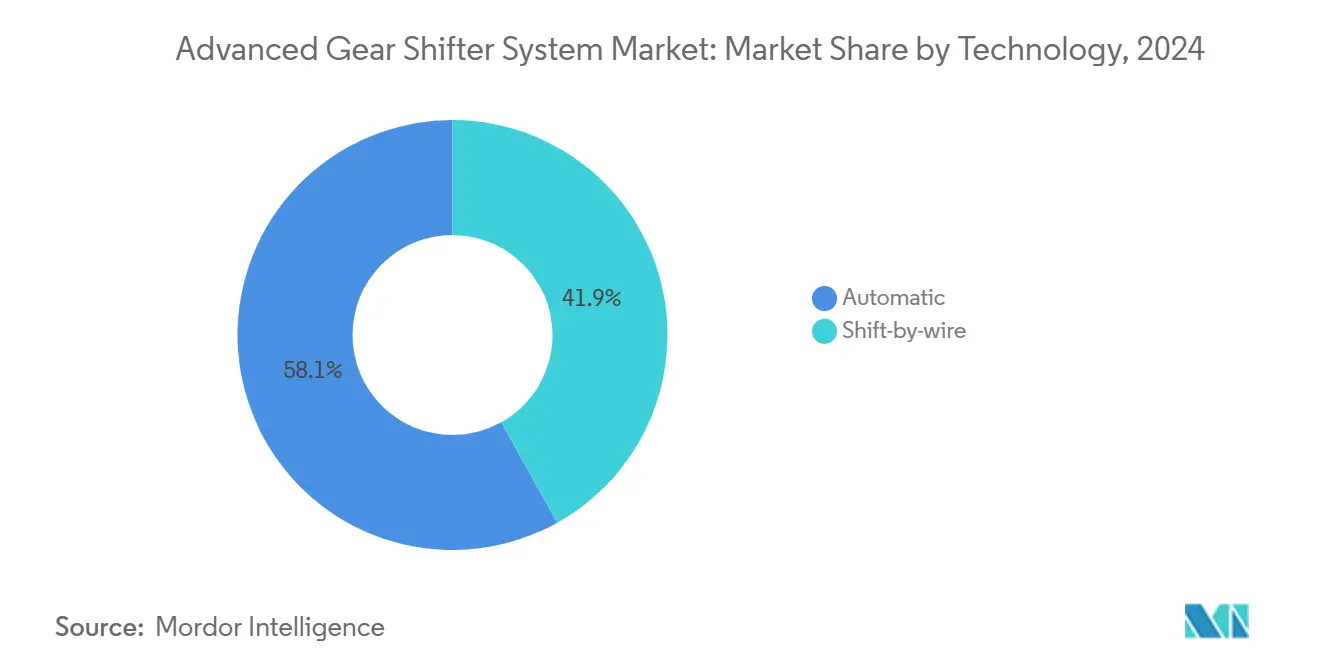

- Nach Technologie entfielen im Jahr 2024 58,11 % des Marktanteils für fortschrittliche Gangschaltsysteme auf Automatikgetriebeschalter, während Shift-by-Wire bis 2030 mit einem CAGR von 9,87 % wachsen soll.

- Nach Fahrzeugtyp entfielen im Jahr 2024 49,25 % des Marktanteils für fortschrittliche Gangschaltsysteme auf Personenkraftwagen; mittelschwere und schwere Nutzfahrzeuge sollen bis 2030 mit einem CAGR von 10,12 % expandieren.

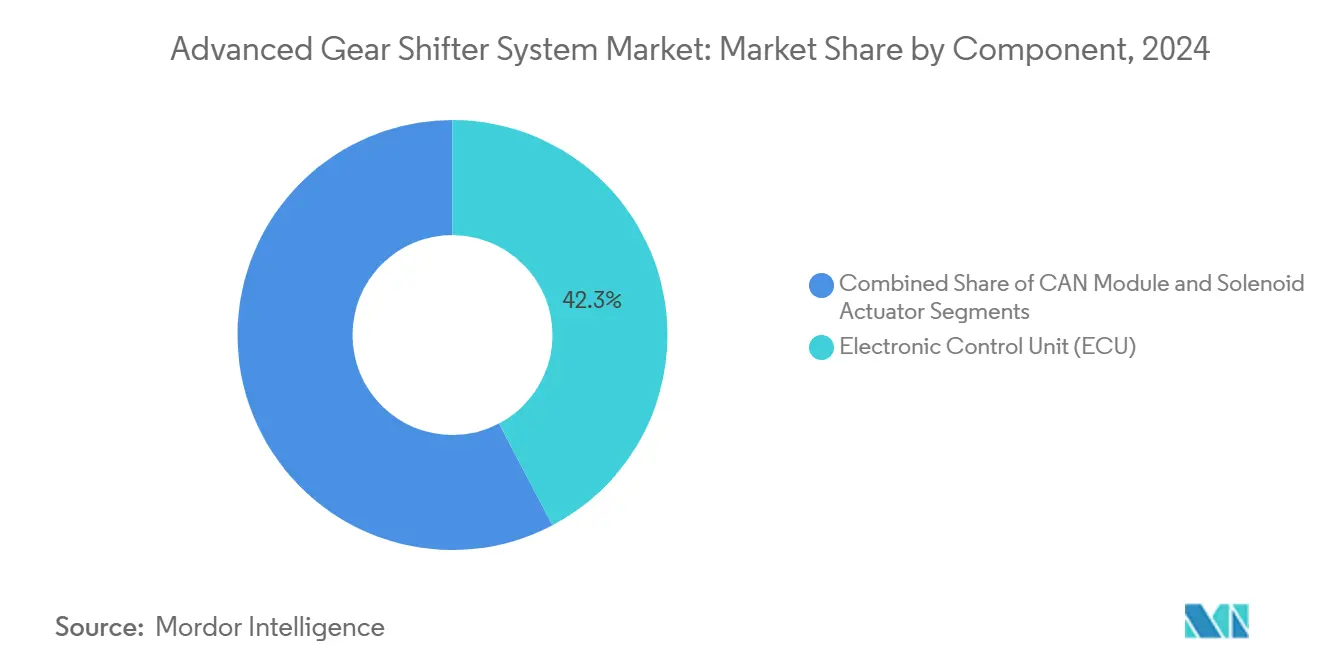

- Nach Komponente hielten elektronische Steuereinheiten im Jahr 2024 einen Marktanteil von 42,33 % am Markt für fortschrittliche Gangschaltsysteme; Solenoidaktuatoren verzeichnen bis 2030 einen CAGR von 9,44 %.

- Nach Vertriebskanal repräsentierten OEM-Installationen im Jahr 2024 einen Marktanteil von 73,46 % am Markt für fortschrittliche Gangschaltsysteme mit einem CAGR-Ausblick von 9,06 % bis 2030.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Marktanteil von 39,14 % am Markt für fortschrittliche Gangschaltsysteme, der bis 2030 mit einem CAGR von 8,74 % wächst.

Globale Trends und Erkenntnisse zum Markt für fortschrittliche Gangschaltsysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Verkäufe von Elektro- und Hybridfahrzeugen | +2.1% | Global; angeführt von China, EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Automatikgetrieben | +1.8% | Global; am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strengere Kraftstoffeffizienzstandards | +1.5% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Premiumfahrzeuge in Schwellenmärkten | +1.2% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Integration von Schaltern mit haptischem Feedback | +0.9% | Premiumsegmente in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Vorschriften zur behindertengerechten Bedienung | +0.6% | Nordamerika und EU; schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Verkäufe von Elektro- und Hybridfahrzeugen

Batterieelektrische Fahrzeuge vereinfachen die physische Gangschaltung, eröffnen jedoch neue Schnittstellenmöglichkeiten. Hyundais Ioniq 5 N nutzt die N e-Shift-Software, um ein 8-Gang-Getriebe zu simulieren und so Fahrfreude mit Eingang-Hardware zu verbinden [1]"Ioniq 5 N Technische Highlights," Hyundai Motor Company, hyundai.com. Ford hat ein Patent für haptische Elektrofahrzeugschalter angemeldet, die den Kupplungswiderstand digital nachbilden. Tesla hat den Schalthebel beim Model 3 vollständig entfernt und setzt auf Kameraeingaben und Lenkradtasten. Mehrganggetriebe bleiben für schwere Elektrofahrzeuge sinnvoll, wo die Effizienz über Steigungen die Komplexität rechtfertigt, was die Nachfrage nach robuster elektronischer Aktuierung aufrechthält.

Steigende Nachfrage nach Automatikgetrieben

Automatikgetriebe repräsentierten im Jahr 2024 einen bemerkenswerten Anteil aller Gangwechselmechanismen, was die wachsende Präferenz der Verbraucher für Komfort und Effizienz widerspiegelt. Die Verbreitung beschleunigt sich in Indien, Thailand und Brasilien, wo steigende Einkommen Automatikversionen erschwinglich machen. Flottenbetreiber setzen auf automatisierte Schaltgetriebe, um die Fahrerermüdung zu reduzieren, was Eatons Endurant-Plattform dazu veranlasst hat, große nordamerikanische LKW-Aufträge zu sichern [2]"Endurant Automatisierte Schaltgetriebe," Eaton Corporation, eaton.com. OEMs für Baumaschinen spiegeln den Trend wider, indem sie joystickbasierte Schalter integrieren, die die Bedienerproduktivität steigern. Starker regulatorischer Druck zur Einhaltung flottenbezogener CO₂-Grenzwerte verstärkt den Übergang zu elektronisch gesteuerten Mehrganggetrieben, die Motoren in optimalen Betriebsbereichen halten.

Strengere Kraftstoffeffizienzstandards begünstigen Shift-by-Wire

EU-Ziele einer CO₂-Reduzierung von 37,5 % bis 2030 gegenüber dem Stand von 2021 sowie das CAFE-Programm der Vereinigten Staaten verstärken das Interesse an Shift-by-Wire, das gegenüber Kabelsystemen 2–4 kg einspart und energiesparende prädiktive Algorithmen ermöglicht. Software kann Gänge mithilfe von Navigationsdaten, Verkehrsinformationen und erlernten Fahrmustern vorwählen. Die Einhaltung der funktionalen Sicherheitsnorm ISO 26262 und des Cybersicherheitsrahmens ISO/SAE 21434 erhöht die technische Komplexität, gewährleistet jedoch Zuverlässigkeit und treibt die Zusammenarbeit zwischen OEMs und Zulieferern voran.

Wachstum der Premiumfahrzeugdurchdringung in Schwellenmärkten

Chinas Luxusauslieferungen stiegen im Jahr 2024 deutlich an, und anspruchsvolle Käufer fordern zunehmend Drehwahlschalter, Schaltwippen und beleuchtete Konsoleneinheiten als Statussymbole und Bedienkomfortverbesserungen [3]"Integrierte Zahnradlagertechnologie," JTEKT Corporation, jtekt.co.jp. Lokalisierte Produktion senkt die Kosten und ermöglicht anspruchsvolle Systeme in der oberen Mittelklasse. Importeure in Südostasien und dem Nahen Osten erweitern die Premiumausstattung für Transporter und Busse, was Zulieferer mit regionalen Forschungs- und Entwicklungszentren dazu veranlasst, Designs zu entwickeln, die lokale Ergonomie- und Klimaanforderungen berücksichtigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Komplexität von Shift-by-Wire | −1.4% | Global; kostenempfindliche Segmente am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Halbleitermangel für ECUs | −1.2% | Global; akut in asiatischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeits- und redundante Sicherheitshürden | −0.8% | Global; strenger in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung | −0.7% | Nordamerika und EU; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität von Shift-by-Wire

Redundante ECUs, doppelte Stromversorgungsschienen und rigorose Validierung erhöhen die Materialkosten erheblich, was Fahrzeuge der mittleren Preisklasse in kostengetriebenen Märkten vor Herausforderungen stellt. Zulieferer müssen Funktionssicherheitsanalysen, Hardware-Software-Integration und Penetrationstests durchführen, was die Entwicklungszyklen um 12–18 Monate verlängert. Kleinere Unternehmen haben Schwierigkeiten, diese Prozesse zu finanzieren, was die Gesamtdurchdringung außerhalb der Premiumsegmente verlangsamt.

Halbleitermangel für ECUs

Die Lieferzeiten für automotive Mikrocontroller erreichten 2024 ihren Höhepunkt, da die Fertigungskapazitäten hinter der Nachfrage zurückblieben und Neudesigns oder Produktionsstopps erzwangen. Da jeder Shift-by-Wire-Stack bis zu drei Mikrocontroller für Sensorik, Aktuierung und Gateway-Aufgaben beherbergen kann, wirken sich Engpässe überproportional auf diese Kategorie aus. Chiphersteller erweitern ihre 300-mm-Automotive-Linien, doch die Elektrifizierung multipliziert den Siliziumgehalt schneller als die Kapazitäten hochgefahren werden können, was die Versorgungslage fragil hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Shift-by-Wire treibt Innovation trotz Automatikdominanz voran

Automatikgetriebeschalter hielten im Jahr 2024 aufgrund der schieren Produktionsvolumina einen Anteil von 58,11 % am Markt für fortschrittliche Gangschaltsysteme. Dennoch unterstreicht der CAGR von 9,87 % bei Shift-by-Wire dessen strategische Bedeutung. Luxus-SUVs von Mercedes-Benz und Cadillac präsentieren säulenbasierte elektronische Schalthebel, die Konsolenplatz freigeben und sich in Fahrmodus-Wahlschalter integrieren. Gewichtseinsparungen von bis zu 4 kg unterstützen die CO₂-Ziele der OEMs. Zulieferer integrieren maschinenlernende Firmware, die den Energieverbrauch durch Vorhersage der Fahrerabsicht anhand des Gaspedalrhythmus reduziert.

Die Einführung beschleunigt sich bei batterieelektrischen Fahrzeugen, bei denen herkömmliche mechanische Kabel keinen Vorteil bieten. Die Architektur unterstützt Over-the-Air-Rekalibrierung, sodass Marken neue Fahrmodi einführen können, ohne physische Neugestaltungen vorzunehmen. Premiumkompaktfahrzeuge in Schwellenmärkten übernehmen diese Schnittstellen und demonstrieren den Trickle-down-Pfad der Technologie.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen die Einführung von Automatisierung

Personenkraftwagen entfielen im Jahr 2024 auf 49,25 % des Marktanteils für fortschrittliche Gangschaltsysteme. Dennoch sollen mittelschwere und schwere Nutzfahrzeuge den höchsten CAGR von 10,12 % verzeichnen, da Flottenbetreiber automatisierte Schaltgetriebe einsetzen, die Getriebegeometrieeffizienz mit Bedienerfreundlichkeit verbinden. Eatons Endurant HD koppelt elektronische Wahlschalter mit prädiktivem Tempomat und ermöglicht 6 % Kraftstoffeinsparungen auf Langstreckenrouten. Stadtlieferwagen setzen auf Drucktastenmodule, die weniger Armaturenbrettplatz beanspruchen und die Fahrerablenkung reduzieren.

Busse und Spezialfahrzeuge profitieren von joystickartigen Bedienelementen, die in Telematik integriert sind. Flottenbetreiber verzeichnen sinkende Wartungskosten dank softwaregestützter Diagnose, die Aktuatorverschleiß vor dem Ausfall erkennt. Vorschriften zur Barrierefreiheit in Fahrerkabinen begünstigen zudem kraftarme elektronische Schalter.

Nach Komponente: Solenoidaktuatoren ermöglichen präzise Steuerung

ECUs repräsentierten im Jahr 2024 42,33 % des Marktanteils für fortschrittliche Gangschaltsysteme und unterstreichen damit ihre zentrale Orchestrierungsrolle. Solenoidaktuatoren werden jedoch bis 2030 mit einem CAGR von 9,44 % schneller wachsen. Fortschrittliche Linearantriebssolenoide integrieren Hall-Effekt-Sensoren, die die Position auf 0,1 mm genau übermitteln und eine fehlertolerante Einrückung gewährleisten. CAN-FD-Gateways verarbeiten höhere Datendurchsätze zur Synchronisierung mit ADAS. Zulieferer wie JTEKT bündeln Gangrastmodule mit integrierter Diagnose, was Montageschritte und Garantieansprüche reduziert.

Die Komponentenkonsolidierung ist erkennbar, da Unternehmen Schalterelektronik mit Getriebeelektromechanik zusammenführen, was das Kabelgewicht reduziert und die OEM-Logistik vereinfacht. Der Halbleitergehalt pro Aktuator steigt, da Cybersicherheitsverschlüsselung an den Rand verlagert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert den Markt

OEM-Installationen dominierten im Jahr 2024 mit einem Marktanteil von 73,46 % am Markt für fortschrittliche Gangschaltsysteme auf der Grundlage von Co-Entwicklungszyklen, die Schalterelektronik mit Antriebsstrangkalibrierungen verbinden. Das Segment soll zudem das schnellste Wachstum mit einem CAGR von 9,06 % bis 2030 verzeichnen. Automobilhersteller sichern sich Differenzierung in Design und Mensch-Maschine-Schnittstelle – Teslas tastenbasierte Auswahl und Porsches kompakter Kippschalter sind Beispiele für proprietäre Benutzererfahrungen. Aftermarket-Nachrüstungen bleiben eine Nische, beschränkt auf Enthusiasten-Kurzhubbausätze für ältere Sportwagen. Dennoch erscheinen programmierbare Steuerungsbausätze für klassische Elektrofahrzeugumbauten, was auf einen aufkeimenden Spezialkanal hindeutet.

Regulatorische Cybersicherheitsprüfungen erfordern zunehmend OEM-gestützte Schlüssel und Zertifikate, was zertifizierte Händler-Upgrades für viele Rechtsordnungen zum einzigen konformen Weg macht und unabhängige Werkstätten einschränkt.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2024 39,14 % des Marktanteils für fortschrittliche Gangschaltsysteme und führt mit einem CAGR von 8,74 % bis 2030. Chinas Boom bei Fahrzeugen mit neuer Energie stimuliert die Nachfrage nach minimalistischen Drehwahlschaltern in den neuesten Limousinen von BYD und NIO, während inländische Zulieferer durch staatliche Beschaffungsprogramme der Provinzen Skaleneffekte erzielen. Japan nutzt Kei-Car-Innovationen; Suzuki integriert kompakte elektronische Schalthebel, die Kabinenraum freigeben. Südkoreanische Exporteure bündeln Shift-by-Wire in Premiumausstattungen, um die globale Wettbewerbsfähigkeit zu erhalten, unterstützt durch nationale Forschungs- und Entwicklungssteuervorteile.

Nordamerika bleibt ein zentraler Markt, in dem ein erheblicher Anteil neuer leichter Fahrzeuge bereits mit Automatikgetrieben ausgeliefert wird. Ford erprobt haptische Elektrofahrzeugschalter in seinem Werk in Michigan und unterstreicht damit die inländische Innovation. Die Class-8-LKW-Flotten der Region beschleunigen die Einführung automatisierter Schaltgetriebe, um dem Fahrermangel entgegenzuwirken. Die EPA-Treibhausgasvorschriften der Phase 3 lenken OEMs zudem zu elektronischen Schaltstrategien, die mit der Motorverkleinerung harmonieren.

Europa setzt auf Shift-by-Wire als Reaktion auf die CO₂-Flottenobergrenzen für 2030. Die deutschen Tier-1-Zulieferer ZF und Continental bündeln Cybersicherheitsgateways und CAN-over-Ethernet zur Absicherung von Elektrik-/Elektronikarchitekturen. Die Fusion von Schaeffler und Vitesco schafft einen vertikal integrierten Akteur, der von Gangaktuatoren bis zu Wechselrichtersoftware reicht und die Zuliefererhierarchien neu gestaltet. DSGVO-Verpflichtungen beeinflussen die Datenverarbeitung in personalisierten Schalterprofilen und erfordern eine geräteseitige Verarbeitung, um die Cloud-Exposition zu minimieren. Südamerika sowie der Nahe Osten und Afrika verzeichnen kleinere Marktbasen, zeigen jedoch ein starkes Wachstum bei Premiumimporten. Luxus-SUV-Käufer im Golf-Kooperationsrat erwarten zunehmend beleuchtete Kristall-Drehwahlschalter, die von europäischen Marken popularisiert wurden, was die regionale Showroom-Einführung ankurbelt.

Wettbewerbslandschaft

Der Markt für fortschrittliche Gangschaltsysteme weist eine moderate Fragmentierung auf. ZF, BorgWarner, Continental und JTEKT führen die Marktanteilstabellen an und nutzen langjährige OEM-Beziehungen und vertikal integrierte Mechatronik. Die Ankündigung der Ausgliederung von Continentals Aumovio konzentriert sich auf softwaredefinierten Fahrzeugfunktionen, einschließlich cloud-aktualisierbarer Schalterfirmware. ZFs Smart Shift-by-Wire erhält Produktionsplätze auf mehreren Elektrofahrzeug-Skateboards nach unabhängiger Sicherheitsfallvalidierung. BorgWarner integriert sein eGearDriver-Modul mit Motorwechselrichtern und betont Einsparungen bei der Teileanzahl.

Patentanmeldungen für haptisches Feedback stiegen im Jahresvergleich stark an, da Zulieferer eine verteidigungsfähige Differenzierung anstreben. Partnerschaften zwischen Elektronikunternehmen und Schnittstellendesignern entstehen – Bosch kooperiert mit dem deutschen Haptikspezialisten Feelbelt, um vibrotaktile Hinweise in kompakte Wahlschalter zu integrieren. Die Halbleitergiganten NXP und Renesas bündeln sichere Bootloader, die auf Schalter-ECUs zugeschnitten sind, und umwerben Tier-1-Zulieferer im Rahmen mehrjähriger Lieferrahmen, die das Risiko von Chipengpässen mindern.

Start-ups nutzen Softwarelücken: Das israelische Unternehmen Irridon bietet KI-basierte Fahrerabsichtsvorhersage an, die pro Fahrzeug lizenziert und mit CAN-Gateways kompatibel ist, während das US-amerikanische Unternehmen ShiftLogic Over-the-Air-Kalibrierungstools vermarktet, die es OEMs ermöglichen, das Schaltgefühl nach dem Verkauf zu verfeinern. Defensive Akquisitionen signalisieren Konsolidierungsmomentum – Schaefflers Übernahme von Vitesco Systems integriert Cybersicherheitsspezialisten in sein Antriebsstrangportfolio.

Marktführer in der Branche für fortschrittliche Gangschaltsysteme

ZF Friedrichshafen AG

BorgWarner Inc.

JTEKT Corporation

Continental AG

Marelli Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: PT Hyundai Motors Indonesia präsentierte STARGAZER Cartenz und Cartenz X mit serienmäßigem Shift-by-Wire und integrierter Navigation auf der Gaikindo Indonesia International Auto Show (GIIAS) 2025.

- April 2023: BYD stellte die Sportlimousine Seal vor, die mit einem KOSTAL China Gangwahlschalter ausgestattet ist, der zusätzliche Komfortfunktionstasten und ein Shift-by-Wire-Modul integriert, das bereits für breitere Premiummodelle vorgesehen ist.

Berichtsumfang des globalen Markts für fortschrittliche Gangschaltsysteme

| Automatik |

| Shift-by-Wire |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| CAN-Modul |

| Elektronische Steuereinheit (ECU) |

| Solenoidaktuator |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Automatik | |

| Shift-by-Wire | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Komponente | CAN-Modul | |

| Elektronische Steuereinheit (ECU) | ||

| Solenoidaktuator | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für fortschrittliche Gangschaltsysteme im Jahr 2025?

Die Marktgröße für fortschrittliche Gangschaltsysteme beträgt im Jahr 2025 16,49 Milliarden USD.

Wie hoch ist der prognostizierte CAGR für fortschrittliche Gangschaltsysteme bis 2030?

Der Markt soll zwischen 2025 und 2030 mit einem CAGR von 8,21 % wachsen.

Welche Region verzeichnet die größte Nachfrage nach fortschrittlichen Gangschaltsystemen?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 39,14 % im Jahr 2024 und dem schnellsten CAGR von 8,74 %.

Welches Fahrzeugsegment ist der am schnellsten wachsende Anwender elektronischer Schalter?

Mittelschwere und schwere Nutzfahrzeuge verzeichnen den höchsten CAGR von 10,12 %, da Flottenbetreiber automatisierte Schaltgetriebe für Effizienz und Fahrerkomfort priorisieren.

Seite zuletzt aktualisiert am: