アドバンスドギアシフターシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

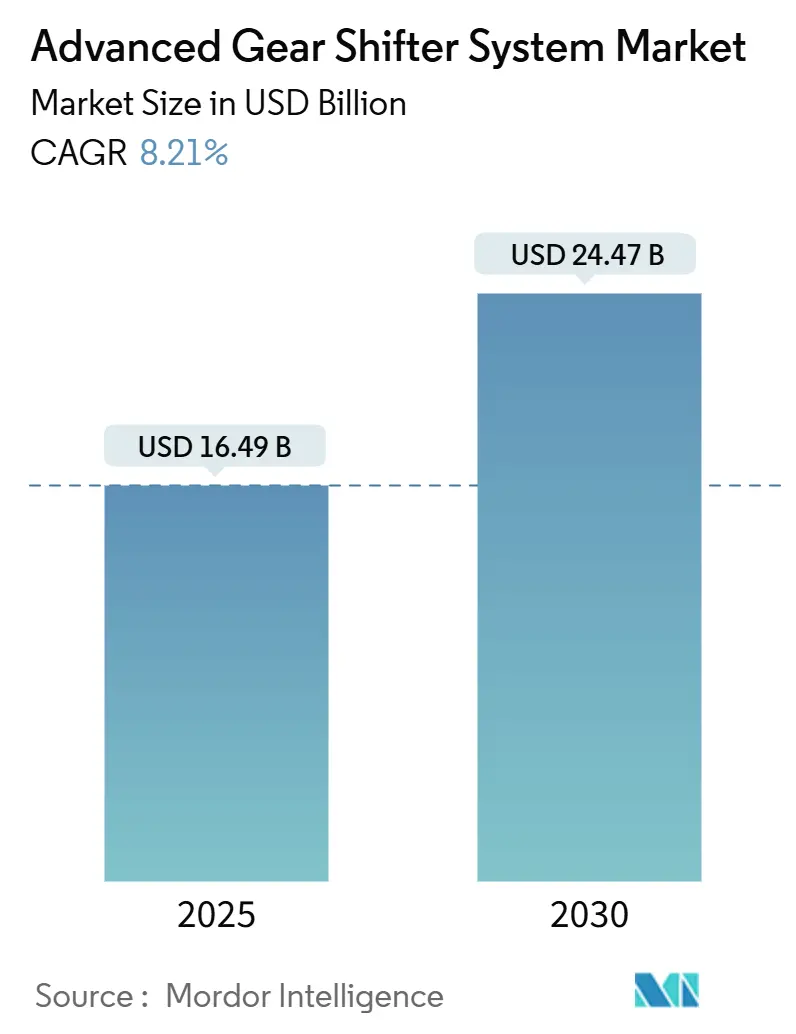

| 市場規模 (2025) | 16.49 十億米ドル |

| 市場規模 (2030) | 24.47 十億米ドル |

| 成長率 (2025 - 2030) | 8.21% CAGR |

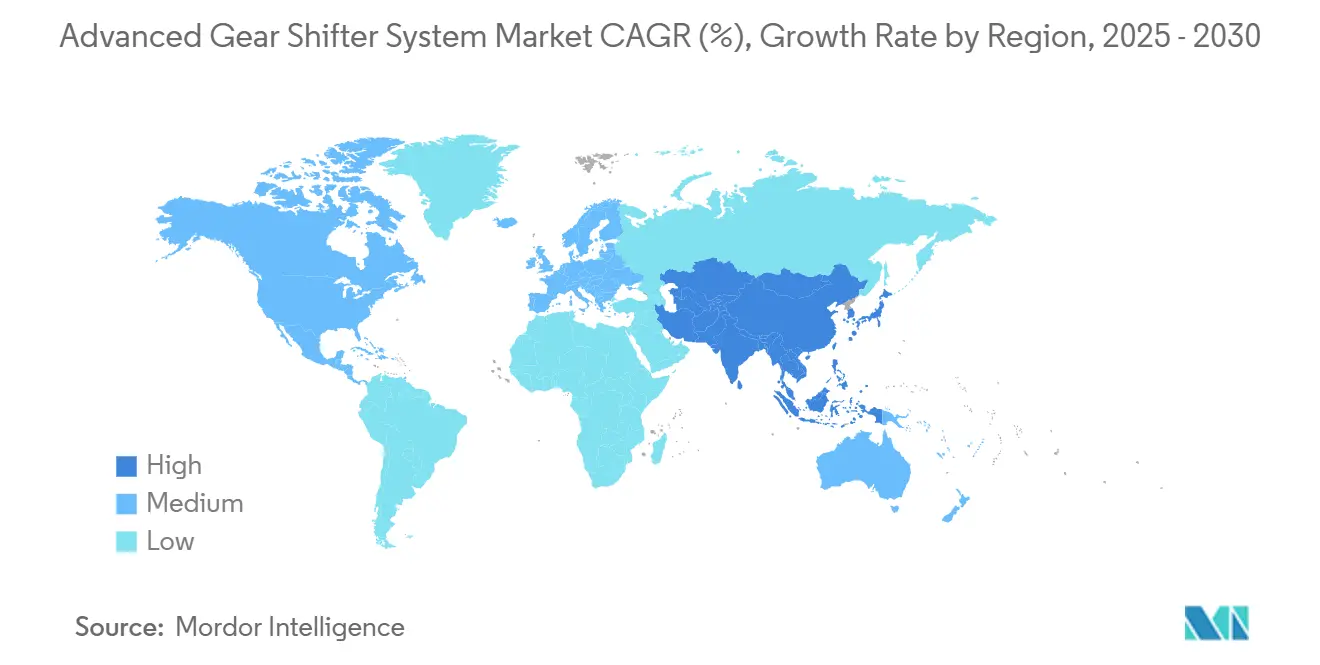

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアドバンスドギアシフターシステム市場分析

アドバンスドギアシフターシステムの市場規模は2025年に168億4,900万米ドルとなり、2030年までに244億7,000万米ドルに達すると予測されており、同期間において8.21%のCAGRで拡大します。この成長は、自動車メーカーが純粋な機械的リンケージから電子式シフトバイワイヤアーキテクチャへの移行を加速させていること、電動化の進展、そしてシームレスな運転利便性に対する消費者の嗜好の高まりを反映しています。電子制御ユニット(ECU)、ソレノイドアクチュエーター、および専用ソフトウェアは、メーカーが軽量化、パッケージングの柔軟性、ドライバー中心のユーザーインターフェースを追求するにあたり、トランスミッション設計の中核となりつつあります。乗用車は依然として販売量の中心を担っていますが、商用車はフリートが生産性向上と燃料節約を目指す中で、自動化マニュアルトランスミッションの採用が最も急速に進んでいます。競争力学は、機械、電子、サイバーセキュリティの各能力を統合されたソリューションに組み合わせるティア1サプライヤーに有利に働いており、新興のソフトウェア専門企業がパートナーシップを通じて参入しています。

主要レポートのポイント

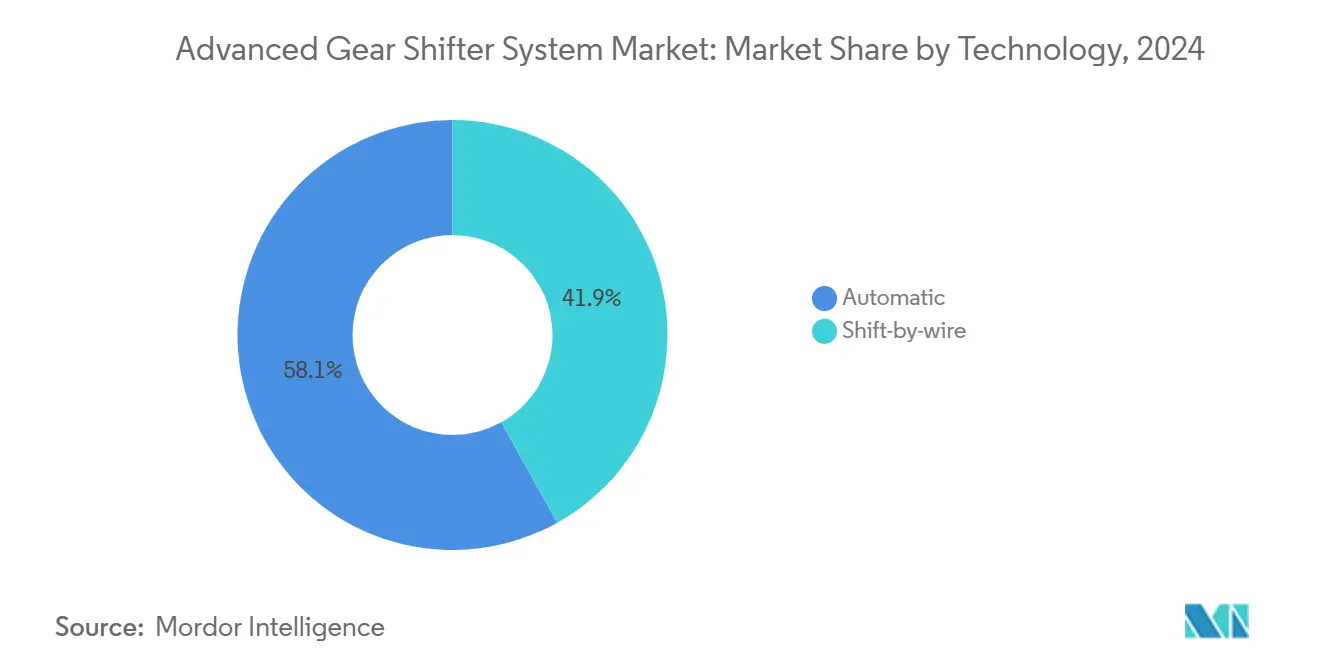

- 技術別では、オートマチックトランスミッションシフターが2024年のアドバンスドギアシフターシステム市場シェアの58.11%を占め、シフトバイワイヤは2030年までに9.87%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2024年のアドバンスドギアシフターシステム市場シェアの49.25%を占め、中型・大型商用車は2030年までに10.12%のCAGRで拡大すると予測されています。

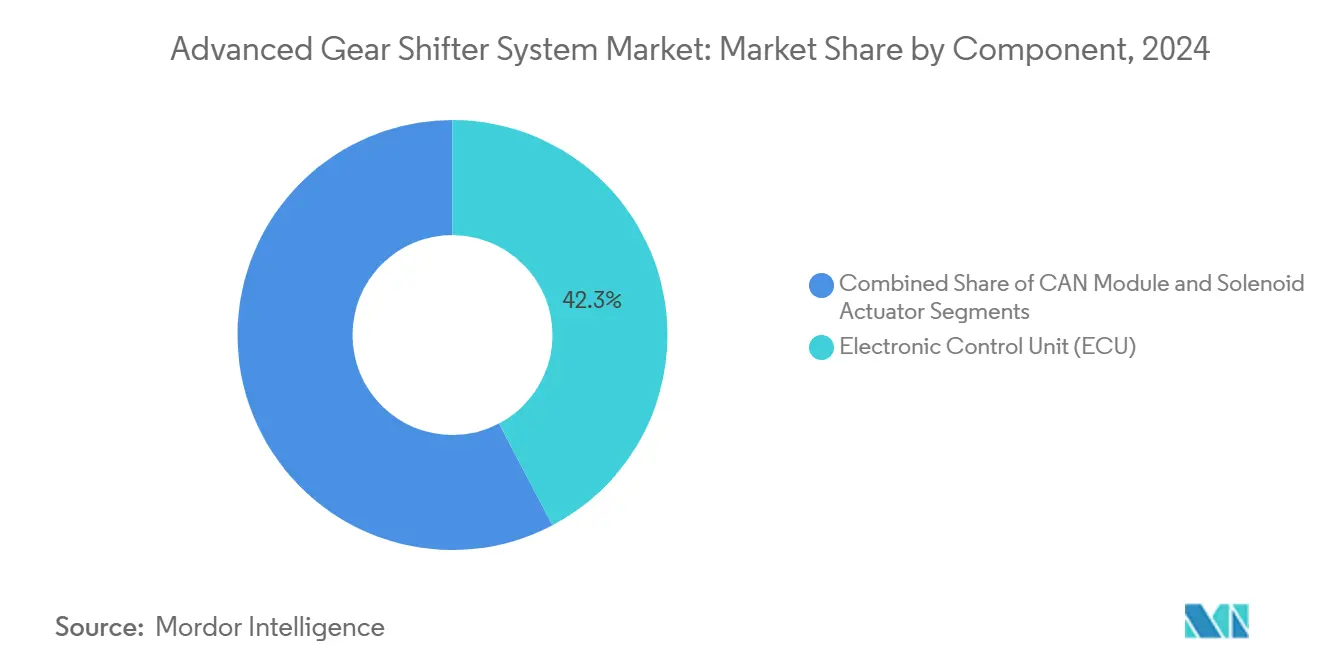

- コンポーネント別では、電子制御ユニットが2024年のアドバンスドギアシフターシステム市場シェアの42.33%を占め、ソレノイドアクチュエーターは2030年までに9.44%のCAGRで拡大しています。

- 販売チャネル別では、OEM設置が2024年のアドバンスドギアシフターシステム市場シェアの73.46%を占め、2030年までの見通しとして9.06%のCAGRが見込まれています。

- 地域別では、アジア太平洋地域が2024年のアドバンスドギアシフターシステム市場シェアの39.14%を占め、2030年までに8.74%のCAGRで拡大しています。

グローバルアドバンスドギアシフターシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVおよびハイブリッド車販売の急増 | +2.1% | グローバル;中国、EU、北米が主導 | 短期(2年以内) |

| オートマチックトランスミッションへの需要増加 | +1.8% | グローバル;アジア太平洋および新興市場で最も強い | 中期(2〜4年) |

| より厳格な燃費基準 | +1.5% | 北米およびEU;アジア太平洋へ拡大 | 長期(4年以上) |

| 新興市場におけるプレミアム車両 | +1.2% | アジア太平洋が中心;中東・アフリカおよび南米へ波及 | 中期(2〜4年) |

| 触覚フィードバックシフター統合 | +0.9% | 北米およびEUのプレミアムセグメント | 長期(4年以上) |

| 障害者対応コントロール規制 | +0.6% | 北米およびEU;アジア太平洋での段階的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVおよびハイブリッド車販売の急増

バッテリー電気自動車は物理的なギアリングを簡素化しますが、新たなインターフェースの機会をもたらします。現代自動車のIoniq 5 NはN e-Shiftソフトウェアを使用して8速ギアボックスを模倣し、シングルスピードハードウェアとドライバーエンゲージメントを融合させています [1]「Ioniq 5 N テクニカルハイライト」、現代自動車、hyundai.com。Fordはクラッチ抵抗をデジタルで再現する触覚EVシフターの特許を申請しました。Teslaはモデル3でストークを完全に廃止し、カメラ入力とステアリングホイールボタンに依存しています。マルチスピードボックスは、勾配全体での効率が複雑さを正当化する大型EVにとって依然として有効であり、堅牢な電子アクチュエーションへの需要を維持しています。

オートマチックトランスミッションへの需要増加

オートマチックトランスミッションは2024年にすべてのギアチェンジ機構の中で注目すべきシェアを占め、利便性と効率性に対する消費者の嗜好の高まりを反映しています。インド、タイ、ブラジルでは所得の向上によりオートマチック仕様が手頃になり、採用が加速しています。フリートはドライバーの疲労を軽減するために自動化マニュアルを採用しており、EatonのEndurantプラットフォームが北米の大型トラック契約を獲得しています [2]「Endurant 自動化マニュアルトランスミッション」、Eaton Corporation、eaton.com。建設機械OEMは、オペレーターの生産性を向上させるジョイスティック式シフターを統合することで同様のトレンドを反映しています。フリート全体のCO₂制限を達成するための強力な規制圧力が、エンジンを最適な動作域に維持する電子制御マルチスピードボックスへの移行を後押ししています。

シフトバイワイヤを優遇するより厳格な燃費基準

2021年比で2030年までにCO₂を37.5%削減するEU目標と米国のCAFEロードマップは、ケーブルシステムと比較して2〜4 kgの軽量化を実現し、省エネ予測アルゴリズムを可能にするシフトバイワイヤへの関心を高めています。ソフトウェアはナビゲーションデータ、交通情報フィード、学習済み運転パターンを使用してギアを事前選択できます。ISO 26262機能安全およびISO/SAE 21434サイバーセキュリティフレームワークへの準拠はエンジニアリングの複雑さを高めますが、信頼性を保証し、OEMとサプライヤーの協力関係をより深化させています。

新興市場におけるプレミアム車両普及の成長

中国の高級車納車台数は2024年に急増し、識別眼の高い購入者はステータスシンボルと使いやすさの向上の両方として、ロータリーセレクター、パドルシフト、イルミネーション付きコンソールユニットをますます求めています [3]「統合ギアベアリング技術」、JTEKT Corporation、jtekt.co.jp。現地生産によりコストが低下し、アッパーミドルトリムでも高度なシステムが実現可能になっています。東南アジアおよび中東のインポーターはバンやバスのプレミアム仕様を拡大しており、地域内のR&Dハブを持つサプライヤーが現地の人間工学と気候要件に配慮した設計を行うよう促しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シフトバイワイヤの高コストと複雑性 | −1.4% | グローバル;コスト重視のセグメントが最も影響を受ける | 中期(2〜4年) |

| ECU向け半導体不足 | −1.2% | グローバル;アジアの製造拠点で深刻 | 短期(2年以内) |

| 信頼性と冗長安全性のハードル | −0.8% | グローバル;EUおよび北米でより厳格 | 長期(4年以上) |

| サイバーセキュリティ認証の遅延 | −0.7% | 北米およびEU;世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シフトバイワイヤの高コストと複雑性

冗長ECU、デュアル電源レール、厳格な検証により部品表に多大なコストが加算され、コスト重視の市場における中級車両に課題をもたらしています。サプライヤーは機能安全分析、ハードウェアとソフトウェアの統合、侵入テストを実施する必要があり、開発期間が12〜18ヶ月延長されます。中小企業はこれらのプロセスへの資金調達に苦労しており、プレミアムティア以外での全体的な普及が遅れています。

ECU向け半導体不足

自動車グレードのマイクロコントローラーのリードタイムは、製造能力が需要に追いつかず2024年にピークに達し、再設計や生産停止を余儀なくされました。各シフトバイワイヤスタックにはセンシング、アクチュエーション、ゲートウェイタスク用に3つのマイクロコントローラーが搭載される場合があるため、不足はこのカテゴリーに不均衡に波及します。チップベンダーは300 mm自動車ラインを追加していますが、電動化がシリコン含有量を能力増強よりも速く増加させており、供給は脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:オートマチック優位の中でシフトバイワイヤがイノベーションを牽引

オートマチックトランスミッションシフターは、純粋な生産量において2024年のアドバンスドギアシフターシステム市場の58.11%を占めました。それにもかかわらず、シフトバイワイヤの9.87%のCAGRはその戦略的重要性を示しています。Mercedes-BenzとCadillacの高級SUVは、コンソールスペースを解放しながらドライブモードセレクターと統合するコラムマウント式電子ストークを採用しています。重量削減は4 kgに達し、OEMのカーボン目標達成を支援します。サプライヤーはスロットルのリズムからドライバーの意図を予測することでエネルギー使用量を削減する機械学習ファームウェアを組み込んでいます。

従来の機械式ケーブルが利点を持たないバッテリー電気自動車の車名において採用が加速しています。このアーキテクチャは無線での再調整をサポートし、ブランドが物理的な再設計なしに新しい走行モードを展開できるようにします。新興市場のプレミアムコンパクトカーがこれらのインターフェースを採用しており、技術のトリクルダウンの経路を示しています。

車両タイプ別:商用車が自動化採用を加速

乗用車は2024年のアドバンスドギアシフターシステム市場シェアの49.25%を占めました。しかし、中型・大型商用車はフリートがギア形状の効率とユーザーの簡便性を組み合わせた自動化マニュアルを採用するにつれ、最高の10.12%のCAGRを記録すると予測されています。EatonのEndurant HDは電子セレクターと予測クルーズを組み合わせ、長距離ルートで6%の燃料節約を実現します。都市配送バンは、ダッシュボードスペースを少なく占有し、ドライバーの注意散漫を軽減するプッシュボタンモジュールを採用しています。

バスや特殊作業車はテレマティクスと統合されたジョイスティック式コントロールから恩恵を受けています。フリートオーナーは、アクチュエーターの摩耗を故障前に特定するソフトウェア対応診断のおかげでメンテナンスコストの削減を実感しています。アクセシブルなキャブを義務付ける規制がさらに低労力の電子シフターを後押ししています。

コンポーネント別:ソレノイドアクチュエーターが精密制御を実現

ECUは2024年のアドバンスドギアシフターシステム市場シェアの42.33%を占め、その中心的なオーケストレーションの役割を強調しています。しかし、ソレノイドアクチュエーターは2030年までに9.44%のCAGRで上回るでしょう。高度なリニアドライブソレノイドはホール効果センサーを統合し、0.1 mm以内の位置を中継して耐障害性のあるエンゲージメントを確保します。CAN-FDゲートウェイはADASとの同期のためにより高いデータスループットを処理します。JTEKTなどのサプライヤーは組み込み診断機能付きのギアデテントモジュールをバンドルし、組み立て工程と保証クレームを削減しています。

企業がシフター電子機器とトランスミッションメカトロニクスを統合するにつれ、コンポーネントの統合が明らかになり、ハーネス重量を削減してOEMの物流を簡素化しています。サイバーセキュリティ暗号化がエッジに移行するにつれ、アクチュエーターあたりの半導体含有量が増加しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

販売チャネル別:OEM統合が市場を支配

OEM設置は、シフター電子機器とドライブトレインキャリブレーションを融合させる共同開発サイクルを背景に、2024年のアドバンスドギアシフターシステム市場シェアの73.46%を占めました。このセグメントはまた、2030年までに9.06%のCAGRという最速の成長を見せると予測されています。自動車メーカーはスタイリングとHMIの差別化を確保しており、Teslaのボタン式選択とPorscheのコンパクトトグルは独自のUXを例示しています。アフターマーケットの後付けは、レガシースポーツカー向けのエンスージアスト向けショートスローキットに限定されたニッチな存在にとどまっています。それにもかかわらず、クラシックカーのEVコンバージョン向けにプログラマブルコントローラーキットが登場しており、新興の専門チャネルを示しています。

規制上のサイバーセキュリティチェックはOEMが承認した鍵と証明書をますます要求しており、認定ディーラーによるアップグレードが多くの管轄区域で唯一の準拠経路となり、独立した整備工場を制約しています。

地域分析

アジア太平洋地域は2024年のアドバンスドギアシフターシステム市場シェアの39.14%を生み出し、2030年までに8.74%のCAGRでリードしています。中国の新エネルギー車ブームはBYDとNIOの最新セダン内のミニマリストなロータリーセレクターへの需要を刺激しており、国内サプライヤーは省政府の調達プログラムを通じて規模を拡大しています。日本は軽自動車のイノベーションを活用しており、スズキはキャビンスペースを解放するコンパクトな電子レバーを組み込んでいます。韓国の輸出業者はグローバル競争力を維持するためにプレミアムトリム全体にシフトバイワイヤをバンドルしており、国家R&D税額控除の支援を受けています。

北米は、新型軽自動車の相当数がすでにオートマチックで出荷される重要な市場であり続けています。Fordはミシガン州の工場で触覚EVシフターのプロトタイプを製作しており、国内イノベーションを強調しています。この地域のクラス8トラックフリートは、ドライバー不足を補うために自動化マニュアルの採用を加速しています。EPAの温室効果ガスフェーズ3規制はさらに、エンジンのダウンサイジングと調和する電子シフト戦略へとOEMを誘導しています。

欧州は2030年のフリートCO₂上限に対応してシフトバイワイヤを推進しています。ドイツのティア1企業であるZFとContinentalはサイバーセキュリティゲートウェイとCAN over EthernetをバンドルしてE/Eアーキテクチャを保護しています。SchaefflerとVitescoの合併により、ギアアクチュエーターからインバーターソフトウェアまでを網羅する垂直統合プレーヤーが誕生し、サプライヤーの階層を再編しています。GDPRの義務がパーソナライズされたシフタープロファイルにおけるデータ処理に影響を与え、クラウドへの露出を最小限に抑えるためにデバイス上での処理が必要となっています。南米および中東・アフリカは規模は小さいものの、プレミアム輸入品の強い成長を示しています。湾岸協力会議の高級SUV購入者は、欧州ブランドが普及させたイルミネーション付きクリスタルロータリーダイヤルをますます期待しており、地域のショールームでの採用を促進しています。

競争環境

アドバンスドギアシフターシステム市場は中程度の断片化を示しています。ZF、BorgWarner、Continental、JTEKTがシェアテーブルの上位を占め、長年のOEM関係と垂直統合されたメカトロニクスを活用しています。Continentalは、クラウド更新可能なシフターファームウェアを含むソフトウェア定義車両機能に注力するためにAumovioをスピンオフすることを発表しました。ZFのスマートシフトバイワイヤは、独立した安全ケース検証後に複数のEVスケートボードで量産スロットを獲得しています。BorgWarnerはeGearDriverモジュールをモーターインバーターと統合し、部品点数の削減を謳っています。

触覚フィードバックに関する特許出願は、サプライヤーが防御可能な差別化を求める中で前年比で急増しています。電子機器企業とインターフェースデザイナーの間でパートナーシップが花開いており、BoschはドイツのハプティクススペシャリストであるFeelbeltと提携してコンパクトセレクターに振動触覚キューを組み込んでいます。半導体大手のNXPとRenesasはシフターECU向けにカスタマイズされたセキュアブートローダーをバンドルし、チップ不足リスクを軽減する複数年供給フレームワークの下でティア1企業を獲得しています。

スタートアップはソフトウェアのギャップを活用しています。イスラエルの企業IrridonはCANゲートウェイと互換性のある車両ごとにライセンスされたAIベースのドライバー意図予測を提供しており、米国の新興企業ShiftLogicはOEMが販売後にギアチェンジフィールを改善できる無線キャリブレーションツールを販売しています。防御的な買収は統合の勢いを示しており、SchaefflerによるVitesco Systemsの買収はサイバーセキュリティスペシャリストをそのドライブトレインポートフォリオに組み込んでいます。

アドバンスドギアシフターシステム産業リーダー

ZF Friedrichshafen AG

BorgWarner Inc.

JTEKT Corporation

Continental AG

Marelli Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PT Hyundai Motors Indonesiaは、ガイキンドインドネシア国際オートショー(GIIAS)2025において、標準シフトバイワイヤと内蔵ナビゲーションを搭載したSTARGAZER CartenzおよびCartenz Xを初公開しました。

- 2023年4月:BYDは、追加のコンフォート機能ボタンとシフトバイワイヤモジュールを統合したKOSTAL Chinaギアセレクターを搭載したSealスポーツセダンを発表し、より広範なプレミアムモデルへの展開がすでに予定されています。

グローバルアドバンスドギアシフターシステム市場レポートの範囲

| オートマチック |

| シフトバイワイヤ |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バスおよびコーチ |

| CANモジュール |

| 電子制御ユニット(ECU) |

| ソレノイドアクチュエーター |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | オートマチック | |

| シフトバイワイヤ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| コンポーネント別 | CANモジュール | |

| 電子制御ユニット(ECU) | ||

| ソレノイドアクチュエーター | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のアドバンスドギアシフターシステム市場の規模はどのくらいですか?

アドバンスドギアシフターシステムの市場規模は2025年に168億4,900万米ドルです。

2030年までのアドバンスドギアシフターシステムの予測CAGRはどのくらいですか?

市場は2025年から2030年の間に8.21%のCAGRで拡大すると予測されています。

アドバンスドギアシフターへの最大の需要を占める地域はどこですか?

アジア太平洋地域が2024年に39.14%の収益シェアで首位を占め、最速の8.74%のCAGRを記録しています。

電子シフターの最も急速に成長している採用車両セグメントはどれですか?

中型・大型商用車は、フリートが効率とドライバーの快適性のために自動化マニュアルを優先する中で、最高の10.12%のCAGRを記録しています。

最終更新日: