Tamanho e Participação do Mercado de Sistemas Avançados de Câmbio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 16.49 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.21% CAGR |

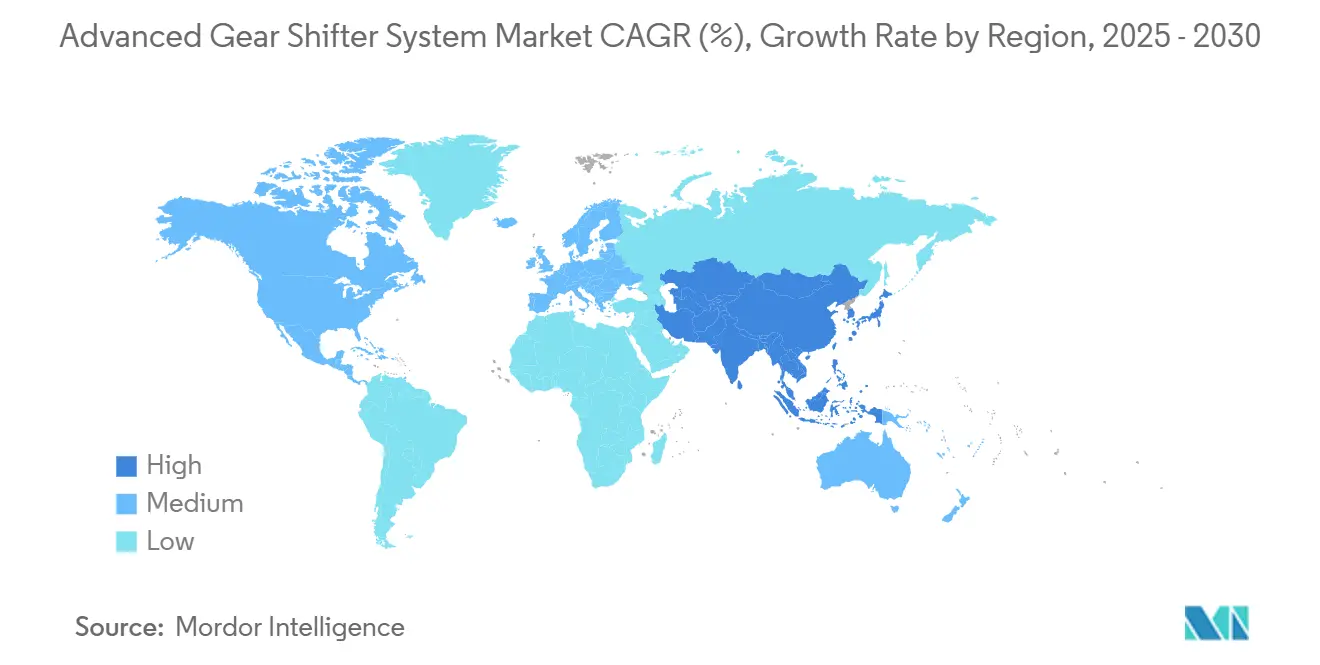

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

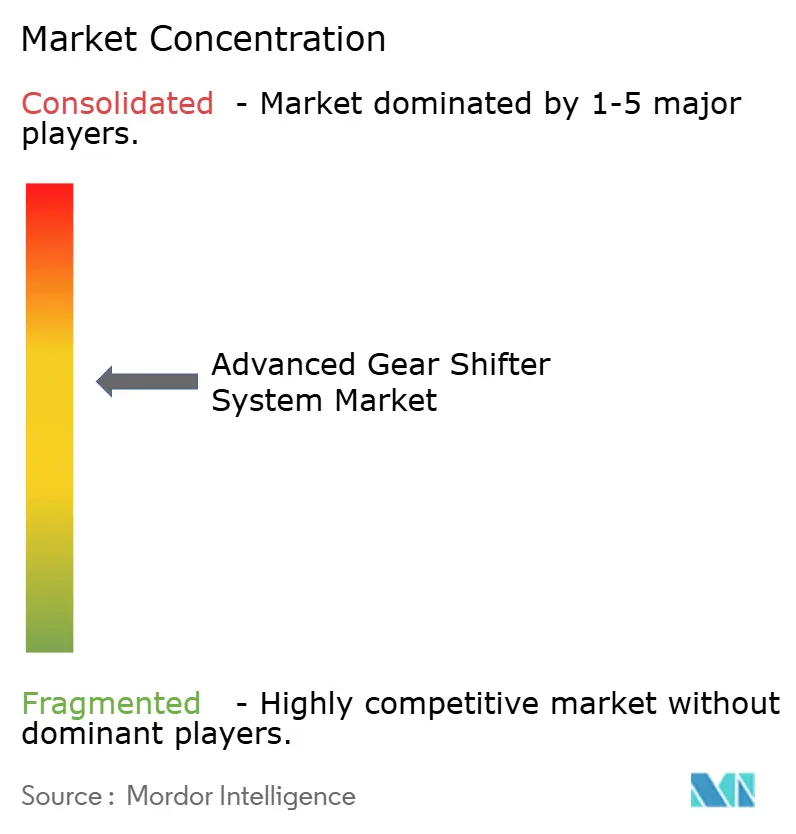

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Avançados de Câmbio pela Mordor Intelligence

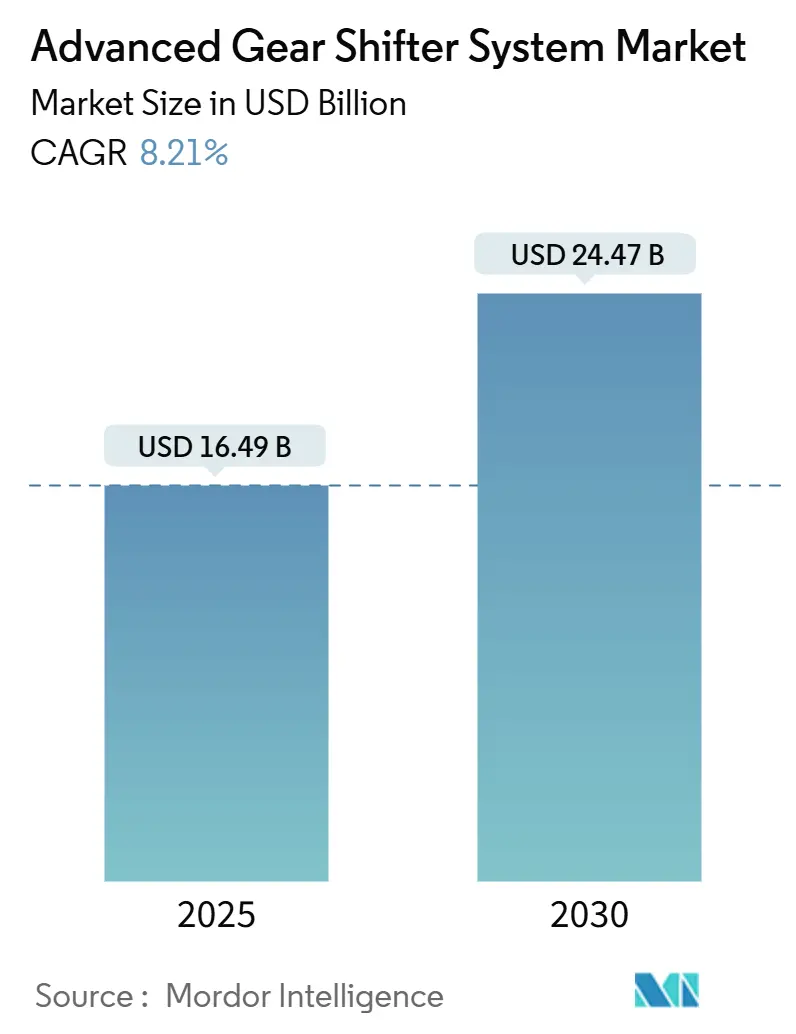

O tamanho do mercado de sistemas avançados de câmbio foi de USD 16,49 bilhões em 2025 e está previsto para atingir USD 24,47 bilhões até 2030, avançando a uma CAGR de 8,21% no período. Essa expansão reflete a transição acelerada dos fabricantes de automóveis de ligações puramente mecânicas para arquiteturas eletrônicas de câmbio por fio, a crescente eletrificação e a preferência crescente dos consumidores por conveniência de condução sem interrupções. Unidades de controle eletrônico (ECUs), atuadores solenoides e softwares dedicados estão se tornando fundamentais para o design de transmissões, à medida que os fabricantes buscam redução de peso, flexibilidade de embalagem e interfaces centradas no motorista. Os automóveis de passeio permanecem a âncora de volume, mas os veículos comerciais apresentam a maior adoção de transmissões manuais automatizadas, à medida que as frotas buscam ganhos de produtividade e economia de combustível. A dinâmica competitiva favorece os fornecedores de primeiro nível que combinam capacidades mecânicas, eletrônicas e de cibersegurança em ofertas integradas, mesmo com a entrada de novos especialistas em software por meio de parcerias.

Principais Conclusões do Relatório

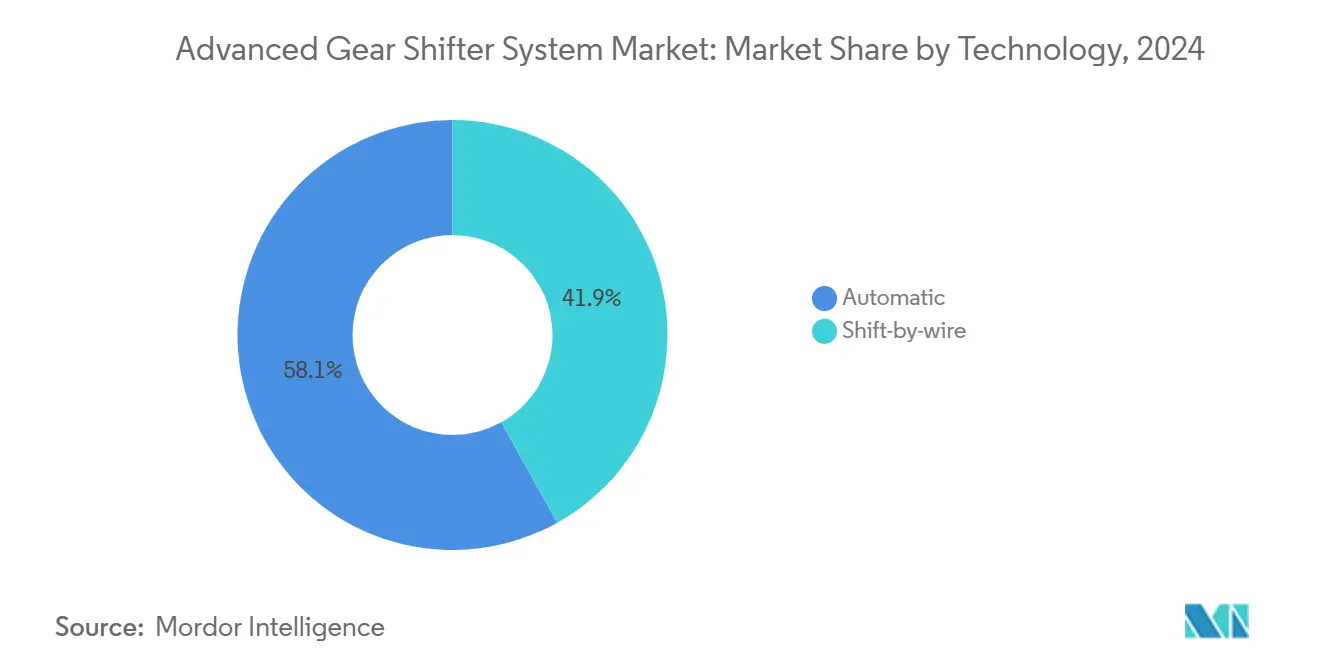

- Por tecnologia, os câmbios de transmissão automática comandaram 58,11% da participação do mercado de sistemas avançados de câmbio em 2024, enquanto o câmbio por fio está previsto para crescer a uma CAGR de 9,87% até 2030.

- Por tipo de veículo, os automóveis de passeio capturaram 49,25% da participação do mercado de sistemas avançados de câmbio em 2024; os veículos comerciais médios e pesados estão projetados para expandir a uma CAGR de 10,12% até 2030.

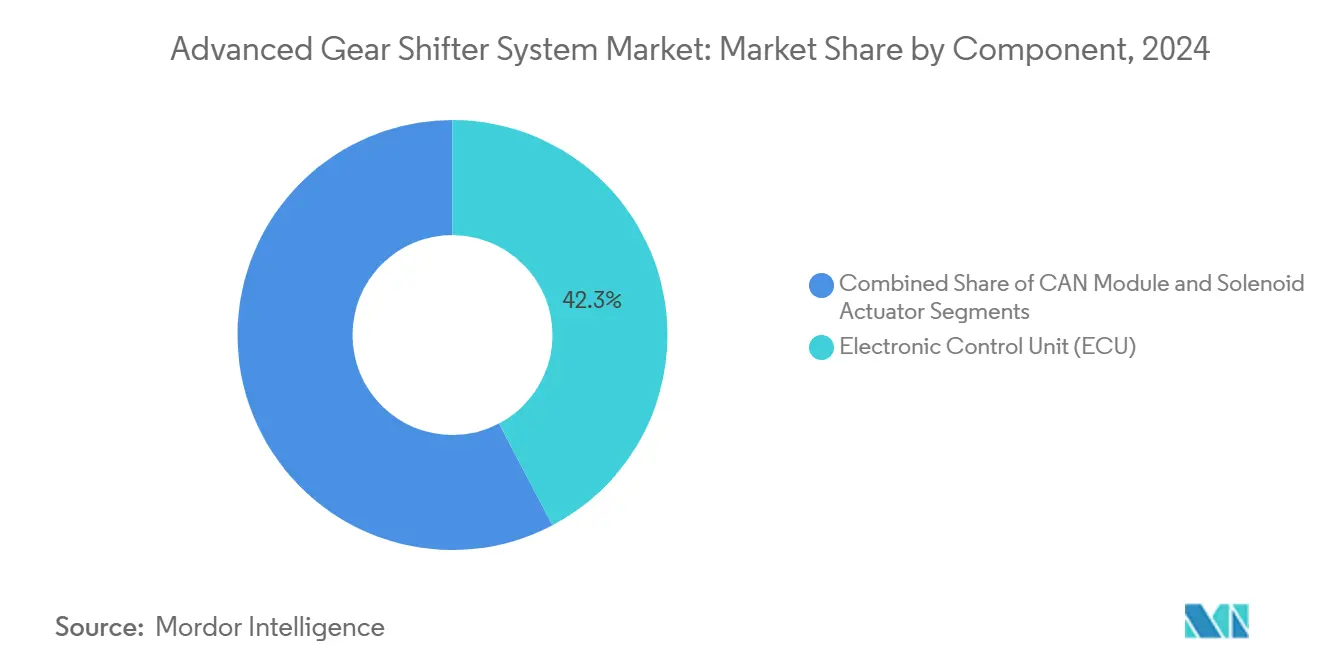

- Por componente, as unidades de controle eletrônico detiveram 42,33% da participação do mercado de sistemas avançados de câmbio em 2024; os atuadores solenoides estão avançando a uma CAGR de 9,44% até 2030.

- Por canal de vendas, as instalações OEM representaram 73,46% da participação do mercado de sistemas avançados de câmbio em 2024 com uma perspectiva de CAGR de 9,06% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 39,14% da participação do mercado de sistemas avançados de câmbio em 2024 e está progredindo a uma CAGR de 8,74% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas Avançados de Câmbio

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Vendas de Veículos Elétricos e Híbridos | +2.1% | Global; liderado pela China, UE e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Transmissões Automáticas | +1.8% | Global; mais forte na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Normas Mais Rígidas de Eficiência de Combustível | +1.5% | América do Norte e UE; expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Veículos Premium em Mercados Emergentes | +1.2% | Núcleo na Ásia-Pacífico; transbordamento para MEA e América do Sul | Médio prazo (2-4 anos) |

| Integração de Câmbio com Feedback Háptico | +0.9% | Segmentos premium da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Regulamentações de Controles Acessíveis para Pessoas com Deficiência | +0.6% | América do Norte e UE; adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Vendas de Veículos Elétricos e Híbridos

Os carros elétricos a bateria simplificam o câmbio físico, mas introduzem novas oportunidades de interface. O Ioniq 5 N da Hyundai usa o software N e-Shift para simular uma caixa de câmbio de 8 velocidades, combinando engajamento do motorista com hardware de velocidade única [1]"Destaques Técnicos do Ioniq 5 N," Hyundai Motor Company, hyundai.com. A Ford registrou uma patente para câmbios hápticos de veículos elétricos que recriam digitalmente a resistência da embreagem. A Tesla removeu completamente a alavanca no Model 3, dependendo de entrada de câmera e botões no volante. As caixas de múltiplas velocidades permanecem viáveis para veículos elétricos de serviço pesado, onde a eficiência em gradientes justifica a complexidade, sustentando a demanda por atuação eletrônica robusta.

Demanda Crescente por Transmissões Automáticas

As transmissões automáticas representaram uma parcela notável de todos os mecanismos de câmbio em 2024, refletindo a crescente preferência dos consumidores por conveniência e eficiência. A adoção acelera na Índia, Tailândia e Brasil, onde o aumento da renda torna as variantes automáticas acessíveis. As frotas adotam manuais automatizadas para reduzir a fadiga do motorista, levando a plataforma Endurant da Eaton a garantir grandes contratos de caminhões na América do Norte [2]"Transmissões Manuais Automatizadas Endurant," Eaton Corporation, eaton.com. Os OEMs de equipamentos de construção espelham a tendência ao integrar câmbios baseados em joystick que aumentam a produtividade do operador. A forte pressão regulatória para atingir os limites de CO₂ de toda a frota reforça a mudança para caixas de múltiplas velocidades controladas eletronicamente que mantêm os motores em faixas de operação ideais.

Normas Mais Rígidas de Eficiência de Combustível Favorecendo o Câmbio por Fio

As metas da UE de redução de CO₂ de 37,5% até 2030 em comparação com os níveis de 2021 e o roteiro CAFE dos Estados Unidos intensificam o interesse no câmbio por fio, que economiza 2-4 kg em comparação com sistemas de cabo e permite algoritmos preditivos de economia de energia. O software pode pré-selecionar marchas usando dados de navegação, feeds de tráfego e padrões de condução aprendidos. A conformidade com as estruturas de segurança funcional ISO 26262 e de cibersegurança ISO/SAE 21434 aumenta a complexidade de engenharia, mas garante confiabilidade, aprofundando as colaborações entre OEMs e fornecedores.

Crescimento na Penetração de Veículos Premium em Mercados Emergentes

As entregas de luxo da China aumentaram acentuadamente em 2024, e os compradores exigentes solicitam cada vez mais seletores rotativos, câmbios de palheta e unidades de console iluminadas como marcadores de status e melhorias de usabilidade [3]"Tecnologia Integrada de Rolamento de Engrenagem," JTEKT Corporation, jtekt.co.jp. A produção localizada reduz os custos, permitindo sistemas sofisticados em acabamentos médio-superiores. Os importadores do Sudeste Asiático e do Oriente Médio ampliam as especificações premium para vans e ônibus, incentivando os fornecedores com centros de P&D na região a personalizar designs que respeitem os requisitos ergonômicos e climáticos locais.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Complexidade do Câmbio por Fio | −1.4% | Global; segmentos sensíveis ao custo mais afetados | Médio prazo (2-4 anos) |

| Escassez de Semicondutores para ECUs | −1.2% | Global; aguda nos centros de fabricação asiáticos | Curto prazo (≤ 2 anos) |

| Obstáculos de Confiabilidade e Segurança Redundante | −0.8% | Global; mais rígido na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Atrasos na Certificação de Cibersegurança | −0.7% | América do Norte e UE; espalhando-se pelo mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade do Câmbio por Fio

ECUs redundantes, trilhos de alimentação duplos e validação rigorosa acrescentam um valor significativo à lista de materiais, desafiando os veículos de médio porte em mercados orientados pelo custo. Os fornecedores devem realizar análises de segurança funcional, integração de hardware e software e testes de penetração, prolongando os calendários de desenvolvimento em 12 a 18 meses. As empresas menores têm dificuldade em financiar esses processos, desacelerando a penetração geral fora dos segmentos premium.

Escassez de Semicondutores para ECUs

Os prazos de entrega para microcontroladores de grau automotivo atingiram o pico em 2024, à medida que a capacidade de fabricação ficou aquém da demanda, forçando redesenhos ou paralisações de produção. Como cada pilha de câmbio por fio pode abrigar três microcontroladores para tarefas de detecção, atuação e gateway, as escassezes repercutem desproporcionalmente nesta categoria. Os fornecedores de chips adicionam linhas automotivas de 300 mm, mas a eletrificação multiplica o conteúdo de silício mais rapidamente do que a capacidade aumenta, mantendo o fornecimento frágil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Câmbio por Fio Impulsiona a Inovação Apesar da Dominância Automática

Os câmbios de transmissão automática detiveram 58,11% do mercado de sistemas avançados de câmbio em 2024 em razão dos volumes de produção. No entanto, a CAGR de 9,87% do câmbio por fio destaca sua importância estratégica. Os SUVs de luxo da Mercedes-Benz e da Cadillac apresentam alavancas eletrônicas montadas na coluna que liberam espaço no console enquanto se integram com seletores de modo de condução. A economia de peso chega a 4 kg, auxiliando as metas de carbono dos OEMs. Os fornecedores incorporam firmware de aprendizado de máquina que reduz o consumo de energia ao prever a intenção do motorista a partir da cadência do acelerador.

A adoção acelera em modelos elétricos a bateria, onde os cabos mecânicos legados não oferecem nenhum benefício. A arquitetura suporta recalibração via atualização remota, permitindo que as marcas lancem novos modos de condução sem redesenhos físicos. Os compactos premium de mercados emergentes importam essas interfaces, demonstrando o caminho de difusão da tecnologia.

Por Tipo de Veículo: Veículos Comerciais Aceleram a Adoção da Automação

Os automóveis de passeio responderam por 49,25% da participação do mercado de sistemas avançados de câmbio em 2024. No entanto, os veículos comerciais médios e pesados estão projetados para registrar a maior CAGR de 10,12%, à medida que as frotas adotam manuais automatizadas que combinam eficiência de geometria de engrenagem com simplicidade de uso. O Endurant HD da Eaton combina seletores eletrônicos com cruzeiro preditivo, permitindo 6% de economia de combustível em rotas de longa distância. As vans de entrega urbana adotam módulos de botão de pressão que ocupam menos espaço no painel, reduzindo a distração do motorista.

Ônibus e veículos vocacionais se beneficiam de controles estilo joystick integrados com telemática. Os proprietários de frotas observam quedas nos custos de manutenção graças ao diagnóstico habilitado por software que identifica o desgaste do atuador antes da falha. As regulamentações que exigem cabines acessíveis favorecem ainda mais os câmbios eletrônicos de baixo esforço.

Por Componente: Os Atuadores Solenoides Permitem Controle Preciso

As ECUs representaram 42,33% da participação do mercado de sistemas avançados de câmbio em 2024, sublinhando seu papel central de orquestração. No entanto, os atuadores solenoides superarão esse ritmo a uma CAGR de 9,44% até 2030. Os solenoides lineares avançados integram sensores de efeito Hall que transmitem a posição dentro de 0,1 mm, garantindo engajamento tolerante a falhas. Os gateways CAN-FD lidam com maior taxa de transferência de dados para sincronização com ADAS. Fornecedores como a JTEKT agrupam módulos de retenção de engrenagem com diagnósticos integrados, reduzindo as etapas de montagem e as reclamações de garantia.

A consolidação de componentes é evidente à medida que as empresas fundem a eletrônica do câmbio com a mecatrônica da transmissão, reduzindo o peso do chicote e simplificando a logística dos OEMs. O conteúdo de semicondutores por atuador aumenta à medida que a criptografia de cibersegurança migra para a borda.

Por Canal de Vendas: A Integração OEM Domina o Mercado

As instalações OEM comandaram 73,46% da participação do mercado de sistemas avançados de câmbio em 2024, com base em ciclos de codesenvolvimento que casam a eletrônica do câmbio com as calibrações do trem de força. O segmento também deve testemunhar o crescimento mais rápido de CAGR de 9,06% até 2030. Os fabricantes de automóveis garantem diferenciação de estilo e de interface humano-máquina — a seleção baseada em botões da Tesla e o toggle compacto da Porsche exemplificam a experiência do usuário proprietária. As adaptações pós-venda permanecem de nicho, limitadas a kits de curso curto para entusiastas de carros esportivos legados. No entanto, kits de controladores programáveis aparecem para conversões de veículos elétricos de carros clássicos, sinalizando um canal especializado em crescimento.

As verificações regulatórias de cibersegurança exigem cada vez mais chaves e certificados respaldados pelo OEM, tornando as atualizações em concessionárias certificadas o único caminho compatível para muitas jurisdições e restringindo as oficinas independentes.

Análise Geográfica

A Ásia-Pacífico gerou 39,14% da participação do mercado de sistemas avançados de câmbio em 2024 e lidera com uma CAGR de 8,74% até 2030. O boom de veículos de nova energia da China estimula a demanda por seletores rotativos minimalistas nos mais recentes sedãs da BYD e da NIO, enquanto os fornecedores domésticos ganham escala por meio de programas de aquisição do governo provincial. O Japão aproveita a inovação dos carros Kei; a Suzuki incorpora alavancas eletrônicas compactas que liberam espaço na cabine. Os exportadores sul-coreanos agrupam o câmbio por fio em acabamentos premium para manter a competitividade global, auxiliados por créditos fiscais nacionais de P&D.

A América do Norte permanece um mercado fundamental, onde uma parcela significativa dos novos veículos leves já é entregue com transmissões automáticas. A Ford prototipa câmbios hápticos para veículos elétricos em sua fábrica em Michigan, sublinhando a inovação doméstica. As frotas de caminhões Classe 8 da região aceleram a adoção de manuais automatizadas para compensar a escassez de motoristas. As regulamentações de gases de efeito estufa Fase 3 da EPA direcionam ainda mais os OEMs para estratégias de câmbio eletrônico que se harmonizam com a redução do tamanho dos motores.

A Europa defende o câmbio por fio em resposta às metas de CO₂ de frota para 2030. Os fornecedores de primeiro nível alemães ZF e Continental agrupam gateways de cibersegurança e CAN sobre Ethernet para proteger as arquiteturas elétricas/eletrônicas. A fusão Schaeffler-Vitesco cria um player verticalmente integrado que abrange atuadores de engrenagem até software de inversor, remodelando as hierarquias de fornecedores. As obrigações do RGPD influenciam o tratamento de dados em perfis de câmbio personalizados, exigindo processamento no dispositivo para minimizar a exposição à nuvem. A América do Sul e o Oriente Médio & África registram bases menores, mas exibem forte crescimento de importações premium. Os compradores de SUVs de luxo no Conselho de Cooperação do Golfo esperam cada vez mais os discos rotativos de cristal iluminados popularizados pelas marcas europeias, impulsionando a adoção nas concessionárias regionais.

Cenário Competitivo

O mercado de sistemas avançados de câmbio exibe fragmentação moderada. ZF, BorgWarner, Continental e JTEKT lideram as tabelas de participação, aproveitando relacionamentos de longa data com OEMs e mecatrônica verticalmente integrada. O anúncio de separação da Aumovio pela Continental para focar em funções de veículos definidos por software, incluindo firmware de câmbio atualizável via nuvem. O Smart Shift-by-Wire da ZF garante slots de produção em múltiplas plataformas de veículos elétricos após validação independente de caso de segurança. A BorgWarner integra seu módulo eGearDriver com inversores de motor, destacando a economia no número de peças.

Os registros de patentes para feedback háptico aumentaram ano a ano, à medida que os fornecedores buscam diferenciação defensável. As parcerias florescem entre empresas de eletrônica e designers de interface — a Bosch se une à especialista alemã em háptica Feelbelt para incorporar sinais vibrotáteis em seletores compactos. Os gigantes de semicondutores NXP e Renesas agrupam carregadores de inicialização seguros adaptados para ECUs de câmbio, cortejando os fornecedores de primeiro nível sob estruturas de fornecimento plurianuais que mitigam o risco de escassez de chips.

As startups exploram lacunas de software: a empresa israelense Irridon oferece previsão de intenção do motorista baseada em IA licenciada por veículo, compatível com gateways CAN, enquanto a novata norte-americana ShiftLogic comercializa ferramentas de calibração via atualização remota que permitem aos OEMs refinar a sensação de troca de marcha após a venda. As aquisições defensivas sinalizam o impulso de consolidação — a aquisição da Vitesco Systems pela Schaeffler incorpora especialistas em cibersegurança ao seu portfólio de trem de força.

Líderes do Setor de Sistemas Avançados de Câmbio

ZF Friedrichshafen AG

BorgWarner Inc.

JTEKT Corporation

Continental AG

Marelli Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PT Hyundai Motors Indonesia estreou o STARGAZER Cartenz e o Cartenz X com câmbio por fio padrão e navegação integrada no Gaikindo Indonesia International Auto Show (GIIAS) 2025.

- Abril de 2023: A BYD apresentou o sedã esportivo Seal equipado com um seletor de câmbio KOSTAL China integrando botões de função de conforto adicionais e um módulo de câmbio por fio já previsto para modelos premium mais amplos.

Escopo do Relatório Global do Mercado de Sistemas Avançados de Câmbio

| Automático |

| Câmbio por fio |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Autocares |

| Módulo CAN |

| Unidade de Controle Eletrônico (ECU) |

| Atuador Solenoide |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Automático | |

| Câmbio por fio | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Autocares | ||

| Por Componente | Módulo CAN | |

| Unidade de Controle Eletrônico (ECU) | ||

| Atuador Solenoide | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas avançados de câmbio em 2025?

O tamanho do mercado de sistemas avançados de câmbio é de USD 16,49 bilhões em 2025.

Qual é a CAGR prevista para os sistemas avançados de câmbio até 2030?

O mercado está projetado para expandir a uma CAGR de 8,21% entre 2025 e 2030.

Qual região responde pela maior demanda por câmbios avançados?

A Ásia-Pacífico lidera com uma participação de receita de 39,14% em 2024 e a CAGR mais rápida de 8,74%.

Qual segmento de veículo é o adotante de câmbios eletrônicos com crescimento mais rápido?

Os veículos comerciais médios e pesados registram a maior CAGR de 10,12%, à medida que as frotas priorizam manuais automatizadas para eficiência e conforto do motorista.

Página atualizada pela última vez em: