Taille et Part du Marché de l'Acide Adipique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

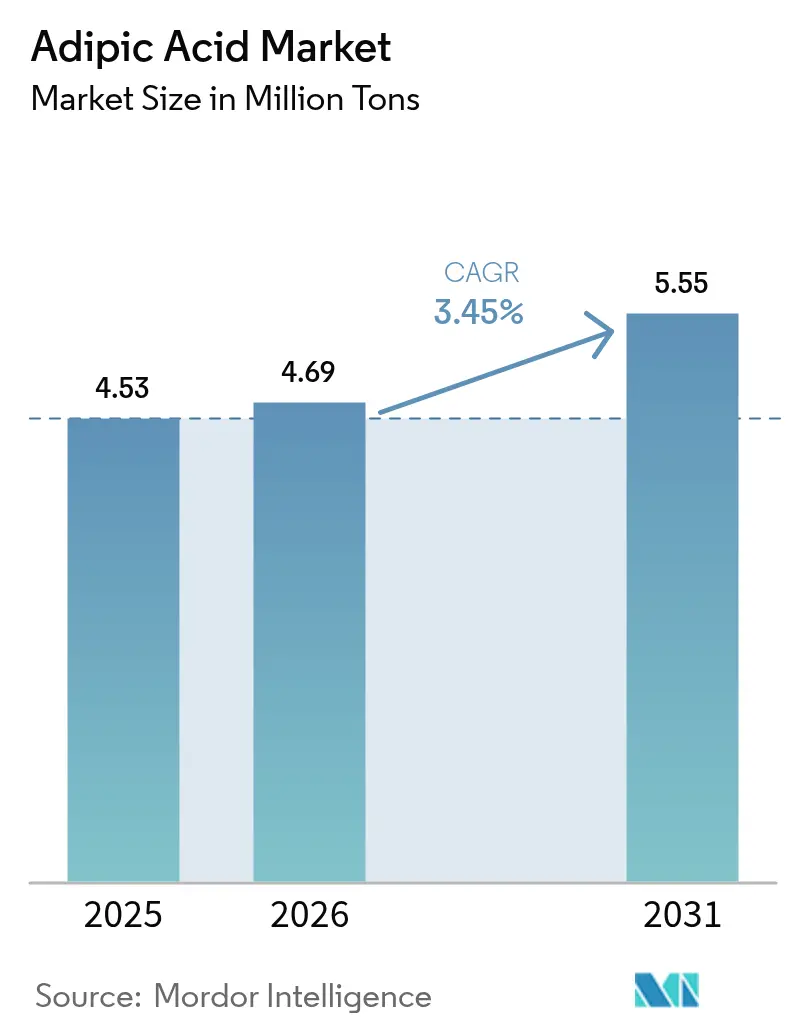

| Volume du Marché (2026) | 4.69 Millions de tonnes |

| Volume du Marché (2031) | 5.55 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

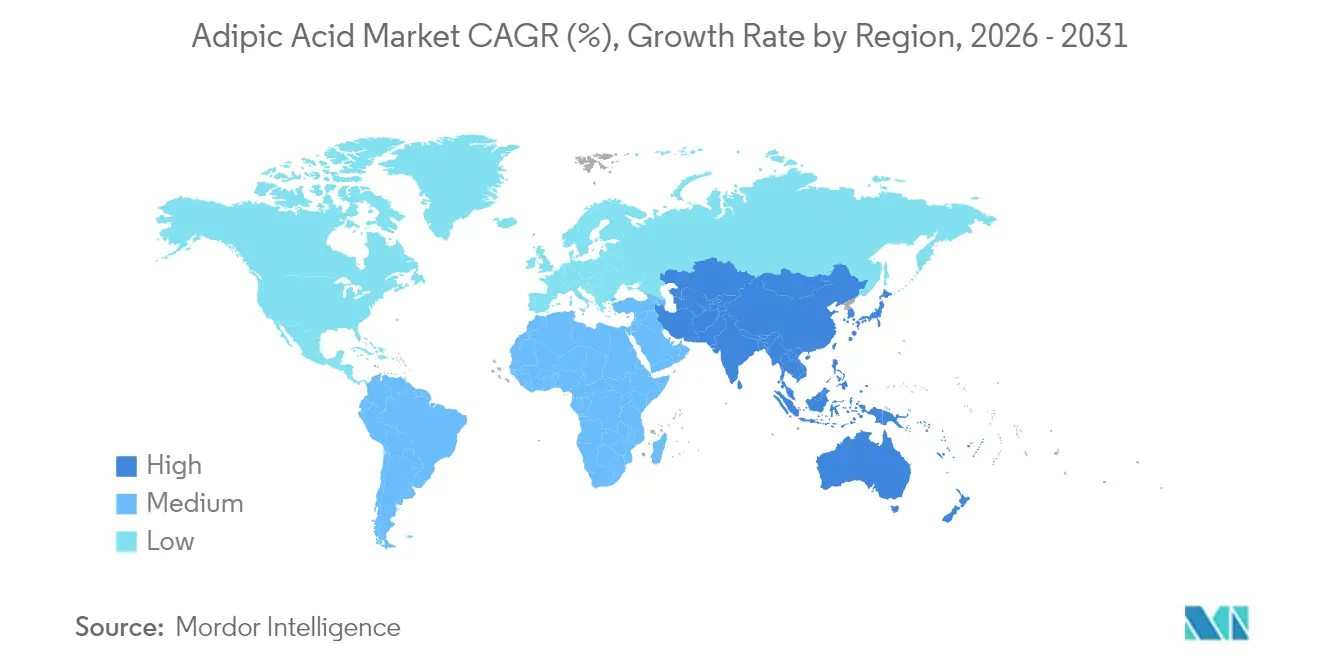

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Adipique par Mordor Intelligence

La taille du marché de l'acide adipique devrait croître de 4,53 millions de tonnes en 2025 à 4,69 millions de tonnes en 2026 et devrait atteindre 5,55 millions de tonnes d'ici 2031 à un CAGR de 3,45 % sur la période 2026-2031. Les réglementations sur les émissions, l'allègement des véhicules automobiles et l'attrait des voies de biofermentation sont les forces déterminantes qui façonnent cette trajectoire. L'Asie-Pacifique demeure l'épicentre de la production et de la consommation, tandis que l'Amérique du Nord et l'Europe font progresser les technologies à faibles émissions susceptibles de répondre aux objectifs politiques de plus en plus stricts. Les avancées disruptives dans le domaine de la fermentation réduisent les écarts de coûts avec l'oxydation à l'acide nitrique, et les flux de capitaux stratégiques vers les capacités intégrées de nylon 66 témoignent de la confiance dans la demande en aval. La volatilité des matières premières et les risques liés à la montée en échelle tempèrent l'optimisme, mais les vents réglementaires favorables et la diversification des marchés finaux maintiennent le marché de l'acide adipique sur une trajectoire de croissance claire.

Principaux Enseignements du Rapport

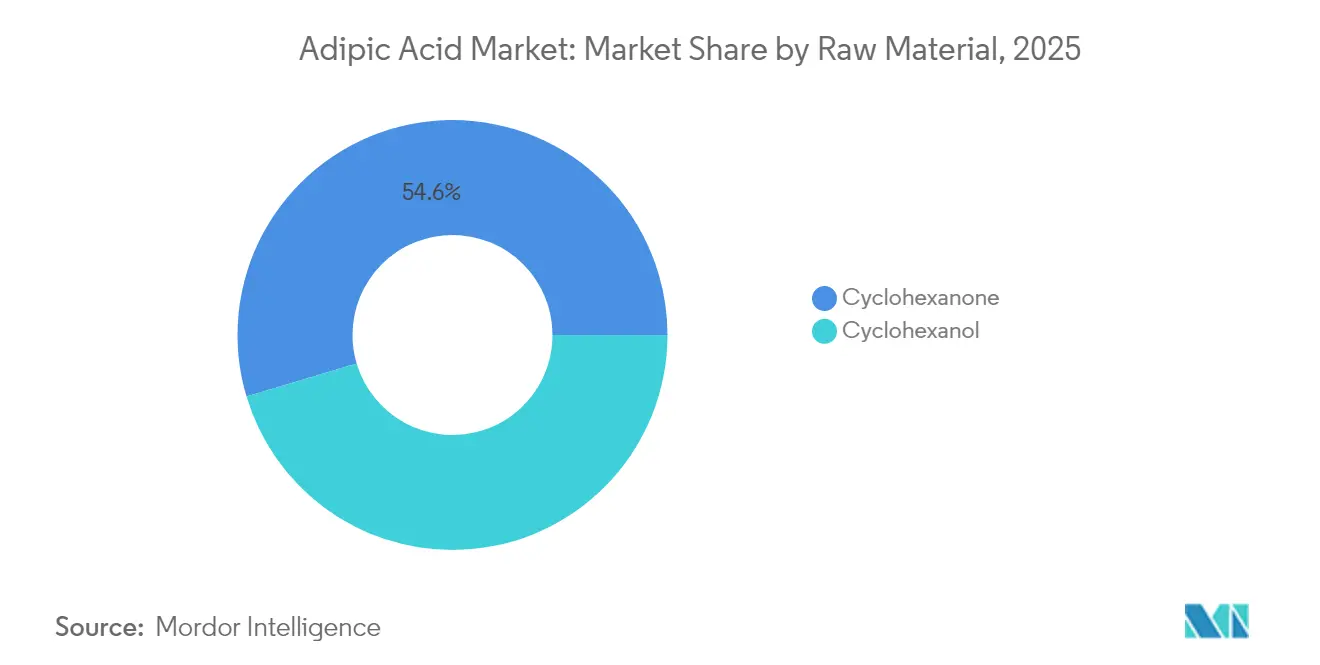

- Par matière première, la cyclohexanone a dominé avec 54,62 % de la part du marché de l'acide adipique en 2025, tandis que le cyclohexanol devrait enregistrer le CAGR le plus rapide de 4,78 % jusqu'en 2031.

- Par procédé de production, l'oxydation à l'acide nitrique représentait 90,98 % de la part du marché de l'acide adipique en 2025 ; la biofermentation devrait progresser à un CAGR de 4,82 % sur la période 2026-2031.

- Par produit final, les fibres de nylon 66 détenaient 35,22 % de la taille du marché de l'acide adipique en 2025, tandis que les polyuréthanes affichent le CAGR le plus élevé de 5,26 % jusqu'en 2031.

- Par application, les plastifiants représentaient 28,66 % de la part du marché de l'acide adipique en 2025, tandis que les additifs alimentaires devraient enregistrer le CAGR le plus rapide de 4,61 % jusqu'en 2031.

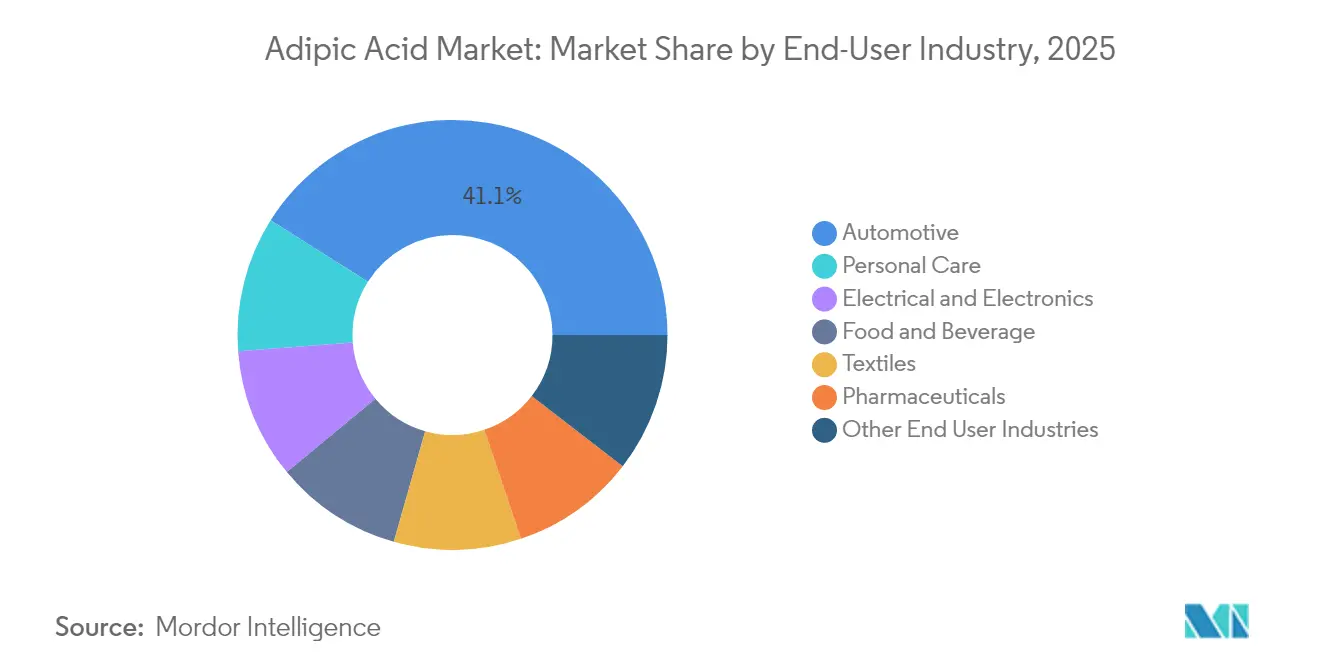

- Par secteur d'utilisation final, le secteur automobile a conservé 41,05 % de la part du marché de l'acide adipique en 2025, mais les soins personnels mènent la croissance avec un CAGR prévu de 4,63 %.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 46,88 % en 2025 et devrait se développer à un CAGR de 4,98 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Acide Adipique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de nylon 66 pour les pièces légères de l'électromobilité | +0.80% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Passage du métal aux plastiques dans les boîtiers de batteries de véhicules électriques | +0.60% | Chine et Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des mousses de construction à haute efficacité énergétique | +0.50% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des capacités de filaments textiles | +0.40% | Asie-Pacifique et Amérique du Sud | Court terme (≤ 2 ans) |

| Émergence de l'acide adipique biosourcé pour les films compostables | +0.30% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Nylon 66 pour les Pièces Légères de l'Électromobilité

Les fabricants de véhicules électriques adoptent le nylon 66 pour réduire la masse des véhicules et prolonger l'autonomie de conduite, ce qui accroît la consommation d'intermédiaires à base d'acide adipique. Le projet d'INVISTA visant à doubler la production de nylon 66 à Shanghai pour atteindre 400 000 tonnes place la production à proximité de la matière première adiponitrile, réduisant les coûts logistiques et raccourcissant les chaînes d'approvisionnement. L'unité d'hexaméthylènediamine de 260 000 tonnes de BASF en France renforce l'autosuffisance régionale pour les monomères critiques[1]BASF, "BASF construit une usine d'hexaméthylènediamine de dimension mondiale en France," basf.com . Les modules de gestion thermique des batteries et les modules structurels s'appuient sur le nylon 66 pour sa résistance à la chaleur que les métaux ne peuvent offrir à un poids comparable. Les arrêts imprévus récents dans les usines d'adiponitrile en Chine ont mis en évidence la vulnérabilité de l'approvisionnement et ont incité les producteurs à intégrer les opérations en amont pour atténuer les risques.

Passage du Métal aux Plastiques dans les Boîtiers de Batteries de Véhicules Électriques

Les constructeurs automobiles convertissent les couvercles de batteries métalliques en solutions polymères combinant des économies de poids et une flexibilité de conception accrue. Les mousses de polyuréthane dérivées de l'acide adipique isolent désormais les boîtiers tout en dissipant la chaleur, et les matières premières certifiées ISCC+ de Covestro illustrent le virage durable du secteur. Les producteurs automobiles des États-Unis ont consommé 142 millions de livres de revêtements en polyuréthane en 2023, une échelle qui souligne le potentiel de revenus à court terme pour les fournisseurs d'acide adipique. Les géométries complexes sont réalisables grâce aux plastiques, permettant des architectures de blocs-batteries rationalisées. La tarification premium pour les polymères haute performance compense les coûts plus élevés des matières premières et encourage les ajouts de capacité qui stabilisent le marché de l'acide adipique.

Croissance des Mousses de Construction à Haute Efficacité Énergétique

Des mandats de codes du bâtiment plus stricts en Amérique du Nord et en Europe stimulent la demande de mousses de polyuréthane rigides et projetées nécessitant des polyols dérivés de l'acide adipique. Des valeurs R élevées, la résistance aux flammes et l'atténuation acoustique positionnent ces mousses comme des solutions multifonctionnelles pour les bâtiments à énergie nette zéro. Les voies biosourcées utilisant des huiles végétales et de la lignine attirent des points de certification de construction verte. La multifonctionnalité, notamment le blindage contre les interférences électromagnétiques, élargit le champ d'application à l'infrastructure des maisons intelligentes. Les rénovations mondiales d'isolation, notamment dans le cadre des programmes européens de Vague de Rénovation, soutiennent la croissance des volumes à long terme pour le marché de l'acide adipique.

Expansion des Capacités de Filaments Textiles

Les producteurs asiatiques développent les fibres de nylon pour les textiles techniques exigeant une résistance à l'abrasion et une gestion de l'humidité. La recherche sur le PA56 biosourcé révèle jusqu'à 50 % de besoins en ressources fossiles inférieurs par rapport aux nylons conventionnels. Les mélanges laine/PA56 sont prometteurs dans les intérieurs automobiles où le confort et la durabilité convergent. La cristallisation contrôlée des copolymères adapte les propriétés mécaniques aux vêtements de performance haut de gamme. Le projet d'un milliard USD d'Hyosung au Vietnam pour le 1,4-butanediol biosourcé soutient les stratégies de diversification des fibres. L'innovation textile accrue diversifie la base en aval pour le marché de l'acide adipique et protège les producteurs de la cyclicité automobile.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de la matière première cyclohexanone | -0.70% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de montée en échelle pour les voies de biofermentation | -0.40% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risque géopolitique pour les chaînes d'approvisionnement en acide nitrique | -0.30% | Régions dépendantes du commerce | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de la Matière Première Cyclohexanone

La cyclohexanone représente environ les deux tiers des coûts de conversion ; par conséquent, les fluctuations de prix compriment rapidement les marges. La diversification limitée en amont signifie que les arrêts imprévus ou les chocs géopolitiques se répercutent tout au long de la chaîne de valeur. La hausse des coûts logistiques et énergétiques déstabilise davantage l'économie totale de la production, compliquant les contrats à long terme. L'intégration verticale ou les matières premières alternatives telles que les bio-aromatiques retiennent l'attention en tant que stratégies de résilience. Cependant, la sécurisation des capitaux pour les acquisitions en amont est difficile lorsque les cycles des matières premières restent imprévisibles.

Défis de Montée en Échelle pour les Voies de Biofermentation

Bien que les titres en laboratoire d'acide cis,cis-muconique aient atteint 47,2 g/L, la productivité diminue sensiblement lorsque les procédés dépassent 150 L. Les modèles économiques projetant un prix de l'acide adipique de 2,60 USD/kg reposent sur des rendements idéaux, qui pourraient ne pas être atteints dans les premières usines commerciales. La tolérance microbienne aux fortes concentrations d'acide reste un goulot d'étranglement central, nécessitant une ingénierie des souches pour atteindre des seuils de 50 à 100 g/L. Les faillites historiques telles que BioAmber amplifient la prudence des investisseurs, et les examens réglementaires ajoutent une incertitude sur les délais. Ces obstacles ralentissent mais n'arrêtent pas la transition vers les voies biosourcées sur le marché de l'acide adipique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : La Domination de la Cyclohexanone Face à la Disruption Biosourcée

La cyclohexanone contrôlait 54,62 % de la part du marché de l'acide adipique en 2025, confirmant son rôle ancré dans l'oxydation à l'acide nitrique. La taille du marché de l'acide adipique liée à la cyclohexanone représente environ la moitié de la production mondiale, renforçant l'importance de chaînes d'approvisionnement stables. Le cyclohexanol, cependant, progresse à un CAGR de 4,78 % alors que les producteurs déploient des catalyseurs d'oxydation plus écologiques qui réduisent considérablement les émissions d'oxyde nitreux. Les conceptions de catalyseurs utilisant le peroxyde d'hydrogène atteignent une conversion de 92,3 % et une sélectivité de 29,4 % vers l'acide adipique, reflétant des gains d'efficacité substantiels. L'électrocatalyse à haute efficacité faradique qui co-génère de l'hydrogène gazeux à 93 % d'efficacité présente un flux de revenus supplémentaire et s'aligne sur les objectifs de décarbonisation.

Les concepts bio-aromatiques qui valorisent la lignine peuvent supprimer entièrement les intermédiaires dérivés du pétrole brut de la chaîne. Les souches de Pseudomonas putida modifiées produisent 2,5 g/L d'acide adipique à partir de fragments de lignine et indiquent une future intégration des flux secondaires de bioraffinerie. Les évaluations du cycle de vie suggèrent une réduction de 58 % des émissions de CO2 et une demande d'énergie inférieure de 23 % par rapport aux voies pétrochimiques, positionnant ces voies comme des outils de conformité dans le cadre des régimes de tarification du carbone en évolution. Bien que les volumes restent faibles, une commercialisation réussie pourrait redessiner l'économie des matières premières au sein du marché de l'acide adipique.

Par Procédé de Production : L'Oxydation à l'Acide Nitrique Maintient son Contrôle Malgré la Pression Environnementale

L'oxydation à l'acide nitrique représentait 90,98 % du marché de l'acide adipique en 2025 en raison de la maturité de la technologie et des capitaux immobilisés. La taille du marché de l'acide adipique liée à ce procédé bénéficie d'économies d'échelle mais subit un examen minutieux concernant les émissions d'oxyde nitreux. Les réglementations du Texas limitent les NOx à 2,5 lb par tonne, illustrant les charges de conformité régionales.

La biofermentation, malgré un élan de seulement 4,82 % de CAGR, accumule des essais commerciaux fonctionnant au glucose et au xylose. Lorsque les coûts carbone sont internalisés, la parité économique se rapproche, en particulier dans les régions disposant d'excédents d'énergie renouvelable. La co-localisation avec des usines d'éthanol de maïs peut sécuriser les matières premières et les services publics, comprimant davantage les coûts variables. Le récit concurrentiel repose sur la capacité de la fermentation à atteindre l'échelle nécessaire pour faire baisser les coûts fixes en dessous des niveaux des actifs en place.

Par Produit Final : Les Polyuréthanes Accélèrent au-delà des Applications Traditionnelles du Nylon

Les fibres de nylon 66 détenaient 35,22 % des ventes de 2025, servant les applications automobiles, électroniques et les fils industriels où l'intégrité en traction est vitale. Pourtant, les polyuréthanes progressent à un CAGR de 5,26 % à mesure que les applications de construction, de réfrigération et de sièges s'élargissent. Les constructeurs commerciaux privilégient les mousses rigides haute densité avec retardateur de flamme et blindage contre les interférences électromagnétiques, tandis que les équipementiers automobiles exploitent les mousses souples pour le confort des sièges. Le Mexique, consommateur important de polyuréthane à l'échelle mondiale, stimule la croissance du segment.

Les essais de polyuréthane biosourcé utilisant des huiles végétales permettent des performances équivalentes avec une empreinte carbone améliorée. La recyclabilité démontrée par dépolymérisation chimique renforce leurs références circulaires. Les plastifiants adipates restent un débouché de niche mais rentable pour les applications de lubrifiants et de revêtements. Le mix de produits plus large élargit les marchés adressables, amortissant les fluctuations de la demande dans tout secteur en aval unique.

Par Application : Les Additifs Alimentaires Émergent comme Moteur de Croissance Inattendu

Les plastifiants ont dominé avec une part de 28,66 % en 2025, renforçant le rôle des esters adipates dans les produits en PVC souple. Les additifs alimentaires, cependant, progressent à un CAGR de 4,61 % à mesure que les exigences d'étiquetage propre stimulent l'adoption de l'acide adipique comme acidulant dans les boissons en poudre et les desserts. Les évaluations des risques de l'OMS confirment un apport journalier sûr, supprimant les obstacles réglementaires pour les formulateurs.

Dans les revêtements, l'acide adipique confère une résistance à la corrosion et une endurance thermique appréciées dans les finitions automobiles et industrielles. Les résines polyester insaturées et les lubrifiants synthétiques contribuent à une demande de niche stable ancrée par des besoins de performance spécialisés. Le portefeuille d'applications diversifié élargit les canaux de revenus pour les participants au marché de l'acide adipique, s'alignant sur les stratégies de résilience qui atténuent l'exposition cyclique.

Par Secteur d'Utilisation Final : Les Soins Personnels Accélèrent au-delà de la Domination Automobile

Les applications automobiles ont conservé 41,05 % du volume de 2025 grâce à l'adoption de l'électromobilité et aux substitutions métal-plastique. Pourtant, les soins personnels sont le secteur d'utilisation final à la croissance la plus rapide avec un CAGR de 4,63 %, propulsé par l'intérêt des consommateurs pour les formulations durables. Les esters d'acide adipique apportent de l'émollience et un équilibre du pH dans les produits de soin de la peau et des cheveux, et les formulateurs apprécient le faible profil d'irritation de l'ingrédient.

L'électrique et l'électronique s'appuient sur les propriétés d'isolation du nylon 66, tandis que les textiles exploitent les fibres de performance pour les vêtements fonctionnels. Les produits pharmaceutiques continuent d'être un débouché stable pour l'acide adipique dans la synthèse de principes actifs pharmaceutiques. La diversification sectorielle élargie réduit la sensibilité à tout cycle macroéconomique unique et souligne la profondeur stratégique du marché de l'acide adipique.

Analyse Géographique

L'Asie-Pacifique détenait 46,88 % du volume mondial en 2025 et affiche le CAGR le plus rapide de 4,98 % alors que la Chine développe ses capacités et que l'Inde canalise les investissements pétrochimiques vers les corridors du Gujarat. L'adoption rapide d'unités de destruction catalytique a commencé à réduire l'écart carbone entre les producteurs chinois et occidentaux. L'Amérique du Nord reste un bastion pour les grades alimentaires et haute pureté de l'acide adipique. Ascend Performance Materials et AdvanSix exploitent des chaînes entièrement intégrées qui bénéficient de l'économie du gaz de schiste et des contrôles stricts des émissions aux États-Unis, qui favorisent les producteurs ayant des antécédents de conformité démontrés. Les pilotes de fermentation regroupés dans le Midwest exploitent les matières premières de maïs et l'électricité renouvelable des corridors éoliens. La politique européenne axée sur la circularité oriente les capitaux vers des actifs intégrés qui associent des usines de résines en aval à des monomères en amont pour minimiser les émissions logistiques. L'investissement de BASF dans l'hexaméthylènediamine en France illustre un modèle de pôle qui intègre la durabilité dans l'architecture de la chaîne d'approvisionnement. L'Amérique du Sud et le Moyen-Orient & Afrique montrent un intérêt émergent à travers des développements d'infrastructures, mais l'instabilité politique et économique crée des obstacles susceptibles de retarder les investissements à grande échelle. Ensemble, ces dynamiques illustrent une complexion régionalement stratifiée qui continue de façonner les schémas d'approvisionnement mondiaux sur le marché de l'acide adipique.

Analyse de la chaîne de valeur

La chaîne de valeur de l'acide adipique commence par les matières premières pétrochimiques (du benzène au cyclohexane) et la fabrication d'huile KA (cyclohexanone/cyclohexanol), puis passe à l'oxydation à l'acide nitrique pour produire l'acide adipique. Les intrants en amont comprennent l'ammoniac pour l'acide nitrique et les catalyseurs d'oxydation, généralement des systèmes à base de cuivre et de vanadium. Avec la cyclohexanone représentant 54,62 % de la part des matières premières en 2025 et l'oxydation à l'acide nitrique représentant 90,98 % de la production, la chaîne reste étroitement liée à la disponibilité du benzène, du cyclohexane et de l'acide nitrique, tandis que le renforcement du contrôle des émissions (notamment pour NOx/N2O) accroît le rôle des équipements de réduction et des capacités de conformité dans la compétitivité des coûts.

En aval, l'acide adipique alimente les fibres nylon 66 et les résines techniques, les polyuréthanes, les esters adipiques (plastifiants), les revêtements et les applications de qualité alimentaire. Cela crée des exigences logistiques et de qualité différentes entre les volumes de matières premières standards et les matériaux de plus grande pureté ou de qualité alimentaire. La base de fournisseurs comprend de grands acteurs intégrés (dont BASF, Ascend Performance Materials, INVISTA et AdvanSix) et de grands producteurs chinois tels que Huafeng Group. La politique commerciale et la logistique peuvent créer des points de friction, et le contrôle antidumping de l'UE sur les importations chinoises en 2024-2025, ainsi que les retards d'importation et de douane aux États-Unis qui ont allongé les délais de livraison (jusqu'à six mois rapportés en avril 2025), soulignent comment la distribution intermédiaire et la conformité transfrontalière peuvent devenir des contraintes contraignantes aux côtés de la volatilité des matières premières.

Paysage Concurrentiel

Le marché de l'acide adipique présente une concentration modérée avec BASF, Ascend Performance Materials et INVISTA représentant une part importante de la capacité installée. La décision de BASF de fermer les opérations de production d'acide adipique à Ludwigshafen d'ici fin 2025 signale un réalignement vers des unités à marges plus élevées et des usines modernes à faibles émissions. Le complexe nylon 66 élargi d'INVISTA à Shanghai relie la production de monomères et de polymères sous un même toit, récoltant des économies de gamme. Ascend capitalise sur l'intégration des matières premières pour naviguer dans la volatilité des prix de la cyclohexanone.

Les challengers biosourcés s'associent à des entreprises établies et à des sous-traitants en fermentation pour commercialiser des organismes conçus pour la production d'acide adipique. La parité de la courbe des coûts dépend d'une montée en échelle au-delà de 50 000 t par an, un seuil que les projets pilotes actuels visent avant 2030. Les dépôts de propriété intellectuelle révèlent une recherche agressive sur les catalyseurs d'oxydation électrocatalytique et les souches microbiennes à haute tolérance, avec des courses aux brevets s'intensifiant en Chine, aux États-Unis et en Europe.

La consolidation est en cours alors que Lone Star Funds cherche à acquérir la branche chimie de spécialité de RadiciGroup, signalant que le capital-investissement perçoit des synergies inexploitées dans un marché en transition vers des volumes de spécialité plus élevés. Les acteurs du marché évaluent de plus en plus les performances environnementales dans les processus d'appel d'offres, de sorte que les premiers adoptants de technologies à faibles émissions obtiennent des avantages dans les appels d'offres. L'intensité concurrentielle dépendra probablement de l'exécution de stratégies de décarbonisation évolutives et rentables plutôt que de la seule capacité.

Leaders du Secteur de l'Acide Adipique

BASF SE

Ascend Performance Materials

INVISTA

AdvanSix Inc.

Radici Partecipazioni SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La décarbonation et la gestion des risques liés aux matières premières fossiles ouvrent la voie à des offres certifiées d'acide adipique circulaire et biosourcé, en particulier là où les acheteurs en aval dans les polymères automobiles et les textiles demandent de plus en plus des attributs de durabilité traçables. La certification d'INVISTA et les revendications de matières premières d'Ascend renforcent cette direction : INVISTA a étendu son programme de certification ISCC PLUS (incluant des revendications renouvelables et bio-circulaires) pour son site de Victoria, Texas, en avril 2025, et Ascend Performance Materials a annoncé la production d'acide adipique bio-circulaire et de nylon 6,6 à partir d'huiles de cuisson usagées selon une approche de bilan massique ISCC Plus en décembre 2024. Ensemble, ces efforts soutiennent un positionnement haut de gamme et aident les fournisseurs à concurrencer sur la base d'une chaîne de traçabilité vérifiée plutôt que sur le seul prix des matières premières.

Le développement technologique élargit également l'ensemble des options de matières premières au-delà des voies à base de glucose, y compris les composés aromatiques issus des déchets et de la lignine, ce qui peut réduire la dépendance à l'économie benzène-cyclohexane et déplacer les planchers de coûts (y compris les hausses de prix du benzène signalées début 2026). Sur le plan de la recherche, l'Universität Leipzig a mis en avant en mars 2026 le biofunneling utilisant Pseudomonas taiwanensis VLB120 pour convertir les phénols dérivés des déchets de bois en acide adipique. Parallèlement, Toray Industries et PTT Global Chemical ont fait état en juin 2026 de progrès dans les technologies de fabrication d'acide adipique biosourcé à partir d'acide bio-muconique dérivé de résidus d'amidon, avec pour objectif de le relier aux ventes de produits textiles d'ici l'exercice 2028. Dans le même temps, l'accent commercial début 2026 se déplace vers des niches à plus forte valeur ajoutée, compte tenu de la surcapacité de la chaîne traditionnelle et des faibles taux d'utilisation. Les changements d'approvisionnement régionaux, y compris l'arrêt par BASF de la production d'acide adipique à Ludwigshafen d'ici fin 2025, alimentent également les ajustements des stratégies d'approvisionnement en Europe.

Développements récents du secteur

- Juin 2026 : Toray Industries et PTT Global Chemical ont fait état de progrès démontrant des technologies de fabrication d'acide adipique biosourcé à partir d'acide bio-muconique dérivé de résidus d'amidon. Cette mise à jour relie directement l'acide adipique biosourcé aux plans de commercialisation textile en aval (visant des ventes de produits d'ici l'exercice 2028), renforçant l'argument en faveur de voies mises à l'échelle au-delà de la chimie au stade pilote.

- Décembre 2025 : Ascend Performance Materials a achevé sa restructuration financière et est sorti du chapitre 11 le 19 décembre 2025, après confirmation de son plan de réorganisation. La recapitalisation soutient la continuité de l'approvisionnement et l'accès au capital pour sa chaîne de nylon 6,6 et d'intermédiaires, qui comprend des produits liés à l'acide adipique dans les produits chimiques de performance et de spécialité.

- Décembre 2024 : Ascend Performance Materials a annoncé la production d'acide adipique bio-circulaire et de nylon 6,6 à partir de matières premières dérivées d'huiles de cuisson usagées via une approche de bilan massique certifiée ISCC Plus. Cela a positionné les intrants dérivés de déchets à bilan massique comme une option produite commercialement pour les acheteurs recherchant des chaînes de valeur polyamide à plus faible teneur en carbone sans nécessiter de changements immédiats des équipements de transformation existants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'acide adipique est défini comme l'offre et la demande mondiales d'acide adipique (rapportées en volume) dans les principales régions productrices, couvrant les matériaux échangés et consommés localement utilisés en aval dans la fabrication chimique et polymère.

Exclusions du périmètre : le modèle ne considère pas les revenus des produits nylon ou polyuréthane en aval comme faisant partie de la valeur du marché de l'acide adipique, et évite le double comptage des transferts internes au sein des chaînes chimiques intégrées.

Aperçu de la segmentation

- Par Matière Première

- Cyclohexanol

- Cyclohexanone

- Par Procédé de Production

- Oxydation à l'Acide Nitrique

- Biofermentation

- Par Produit Final

- Fibres de Nylon 66

- Résines d'Ingénierie Nylon 66

- Polyuréthanes

- Esters Adipates

- Autres Produits Finals

- Par Application

- Plastifiants

- Résines Polyester Insaturées

- Résines pour Papier Humide

- Revêtements

- Lubrifiants Synthétiques

- Additifs Alimentaires

- Autres Applications

- Par Secteur d'Utilisation Final

- Automobile

- Électrique et Électronique

- Textiles

- Alimentation et Boissons

- Soins Personnels

- Produits Pharmaceutiques

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction de l'image mondiale de l'offre et de la demande en termes physiques, l'acide adipique étant un produit chimique de base généralement exprimé en tonnes. Nous avons examiné des sources publiques et officielles telles que les statistiques commerciales UN Comtrade, l'USGS et d'autres portails de statistiques géologiques et industrielles nationaux, les séries macroéconomiques de l'OCDE et de la Banque mondiale, ainsi que les publications d'agences environnementales décrivant les contraintes opérationnelles et la conformité liée aux émissions.

Parallèlement, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs et les annonces d'usines pour cartographier les changements de capacité, les arrêts planifiés et les flux commerciaux régionaux. Les bases de données de brevets ont également été consultées pour comprendre l'orientation des évolutions de procédés, y compris les changements dans les voies d'oxydation et les voies à faibles émissions. Nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, ainsi qu'une base de données au niveau des expéditions import-export pour vérifier la cohérence de l'intensité commerciale, tout en la considérant comme une preuve complémentaire plutôt que comme l'unique intrant. Les sources documentaires listées ici sont uniquement illustratives, et nous avons également consulté d'autres documents et jeux de données publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité du modèle en tonnage à partir de comportements réels d'exploitation et d'achat, en particulier là où les données publiques sont retardées ou pas entièrement comparables d'un pays à l'autre. Nous nous sommes entretenus avec un ensemble de producteurs, de distributeurs et de grands utilisateurs en aval pour valider les fourchettes d'utilisation, les structures contractuelles typiques et les limites de substitution dans les applications clés, et nous avons veillé à une couverture des principales régions consommatrices afin d'éviter un biais lié à une seule région.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants : 13 % | APAC : 49 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une structure descendante où les données de production, de capacité et de commerce sont utilisées pour reconstituer le bassin de consommation adressable dans chaque région, puis les totaux régionaux sont additionnés pour obtenir un chiffre mondial en tonnes. Pour garder le modèle réaliste, nous le corroborons avec des approximations ascendantes sélectives comme les agrégations de capacité des fournisseurs, les modèles d'expédition échantillonnés et les vérifications de volume au niveau des applications partagées par les personnes interrogées, puis nous n'ajustons les totaux que lorsque les signaux concordent.

Les principaux intrants qui déterminent les chiffres annuels comprennent l'orientation de la production de nylon 6,6 et de plastiques techniques, la demande liée au polyuréthane et aux plastifiants, les ajouts et fermetures de capacité d'usine, les cycles d'utilisation et d'arrêt, et le positionnement net d'importation ou d'exportation par région. Lorsqu'un pays spécifique présente des lacunes de reporting, les éléments manquants sont comblés à l'aide d'indicateurs proxy proches tels que des partenaires commerciaux constants, la capacité nominale connue des usines et les fourchettes de taux d'exploitation typiques obtenues par des vérifications primaires.

Pour les prévisions, nous utilisons principalement une analyse de scénarios soutenue par une régression multivariée légère sur quelques moteurs stables comme la production industrielle, la production de polymères en aval et les évolutions de la balance commerciale, puis la trajectoire prévisionnelle est examinée par rapport aux attentes des experts concernant la tension de capacité et le calendrier de reprise de la demande. La perspective finale est créée après itération des hypothèses, car les principaux moteurs n'évoluent généralement pas de façon linéaire d'une année sur l'autre.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers une série de vérifications croisées qui recherchent les incohérences entre l'offre implicite de capacité, la disponibilité implicite du commerce et la demande implicite de l'activité en aval. Lorsqu'un saut inhabituel apparaît, il est retracé au niveau du moteur, et l'hypothèse sous-jacente est réexaminée, suivie d'une seconde revue par un analyste avant validation.

Le modèle est également comparé à des signaux indépendants tels que les calendriers d'événements majeurs des usines, l'orientation des prix régionaux par rapport à la tension, et si le taux d'utilisation implicite paraît raisonnable pour un produit chimique de base. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements matériels surviennent, tels que des démarrages de grande capacité, des interruptions prolongées ou des changements de politique majeurs. Avant la livraison, une dernière vérification est effectuée afin que la vue publiée reflète les informations les plus récentes disponibles.

Taille du marché de l'acide adipique selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées du marché de l'acide adipique peuvent sembler très éloignées les unes des autres même lorsqu'elles décrivent le même produit, car l'unité de mesure et ce qui est compté peuvent changer d'une étude à l'autre. Certains chiffres sont basés sur les revenus et liés à des hypothèses de prix, tandis que d'autres sont basés sur le volume et liés à l'offre et à la demande physiques, ce qui conduit naturellement à des résultats différents.

Les vérifications des flux commerciaux, les ajouts de capacité et les tests de cohérence des taux d'utilisation sont les éléments probants qui maintiennent l'estimation de Mordor Intelligence ancrée à un bassin de demande d'acide adipique défini en volume, plutôt que d'être influencée par des variations de prix à court terme ou des valeurs de produits en aval. Des différences apparaissent également lorsqu'une étude mélange différemment les qualités standard et spéciales, applique des taux d'exploitation agressifs ou conservateurs, ou convertit les devises selon des calendriers et hypothèses différents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,69 millions USD (2026) | |

| Cabinet de conseil mondial A | 5,79 milliards USD (2025) | Rapporté comme une taille de marché en valeur, de sorte que le total peut évoluer principalement en raison des niveaux de prix supposés et du calendrier des devises, même si les tonnes physiques ne changent que légèrement. |

| Éditeur sectoriel B | 6,34 milliards USD (2023) | Utilise une année de référence antérieure et un périmètre basé sur la valeur qui peut inclure des hypothèses commerciales plus larges concernant le mix de qualités et le prix réalisé, qui ne sont pas directement comparables à un modèle de tonnage. |

Pris ensemble, l'écart s'explique en grande partie par le rapport entre le volume et la valeur, l'année choisie comme point de référence, et la manière dont les prix et le mix de qualités sont traités. En maintenant les intrants liés à des indicateurs physiques observables puis en les vérifiant auprès des acteurs du marché, le chiffre final reste traçable et plus facile à reproduire lorsque les hypothèses sont mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'acide adipique ?

Le marché de l'acide adipique a atteint 4,69 millions de tonnes en 2026 et devrait croître jusqu'à 5,55 millions de tonnes d'ici 2031.

Quelle région domine le marché de l'acide adipique ?

L'Asie-Pacifique est en tête avec une part de 46,88 % et affiche également le CAGR le plus rapide de 4,98 % jusqu'en 2031.

Pourquoi les polyuréthanes sont-ils le produit final à la croissance la plus rapide ?

La demande croissante d'isolation haute performance et de mousses pour intérieurs automobiles pousse la consommation de polyuréthane à un CAGR de 5,26 %.

Comment les voies de biofermentation impactent-elles la dynamique du marché ?

Les technologies de fermentation progressant à un CAGR de 4,82 % promettent des émissions plus faibles et des coûts comparables, remettant en cause la domination de l'oxydation à l'acide nitrique.

Quelles sont les principales contraintes à la croissance du marché ?

La volatilité des prix de la cyclohexanone et les défis techniques de montée en échelle dans la biofermentation restent les principaux obstacles.

Dernière mise à jour de la page le: