Taille et part du marché des aiguilles pour stylos injecteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aiguilles pour stylos injecteurs par Mordor Intelligence

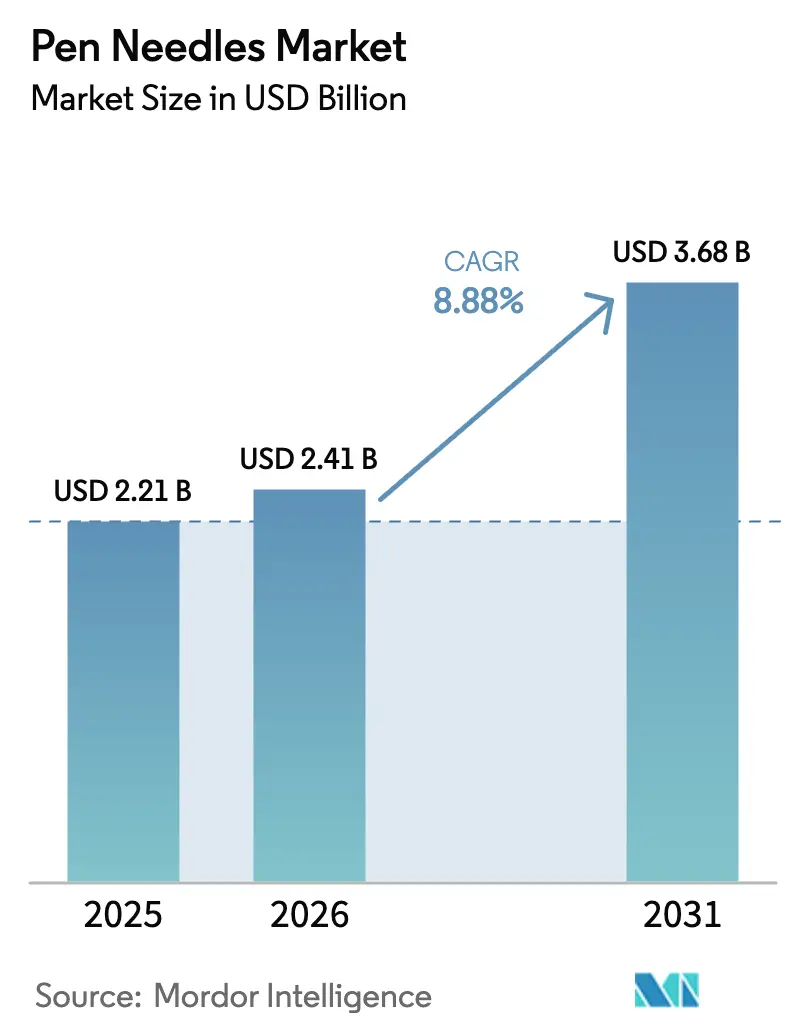

La taille du marché des aiguilles pour stylos injecteurs devrait passer de 2,21 milliards USD en 2025 à 2,41 milliards USD en 2026 et devrait atteindre 3,68 milliards USD d'ici 2031, à un TCAC de 8,88 % sur la période 2026-2031. La forte progression de la prévalence du diabète, l'adoption accélérée des systèmes d'injection intelligents et les incitations politiques en faveur des dispositifs à sécurité intégrée se conjuguent pour maintenir la demande sur une trajectoire ascendante ferme. La connectivité avec la surveillance continue du glucose (SCG) intégrée aux stylos intelligents de nouvelle génération redéfinit déjà les critères d'achat, comme en témoigne l'application InPen de Medtronic, autorisée par la FDA, qui s'interface avec l'écosystème Simplera SCG [1]Medtronic plc, "Medtronic lance l'application InPen avec l'intégration du SCG Simplera," news.medtronic.com . L'Amérique du Nord reste dominante grâce à des structures de remboursement bien établies, tandis que l'Asie-Pacifique connaît une croissance plus rapide, les programmes d'incitation liés à la production attirant les fabricants sous contrat. L'insulinothérapie représente toujours la majeure partie des volumes unitaires, mais la demande croissante d'injectables GLP-1 utilisés dans les programmes de gestion du poids élargit la base adressable totale. Les groupes hospitaliers et les chaînes de distribution continuent d'acheter en grande quantité des aiguilles standard, mais les directives d'approvisionnement qui privilégient la prévention des accidents par piqûre d'aiguille accélèrent la transition vers les variantes de sécurité.

Principaux enseignements du rapport

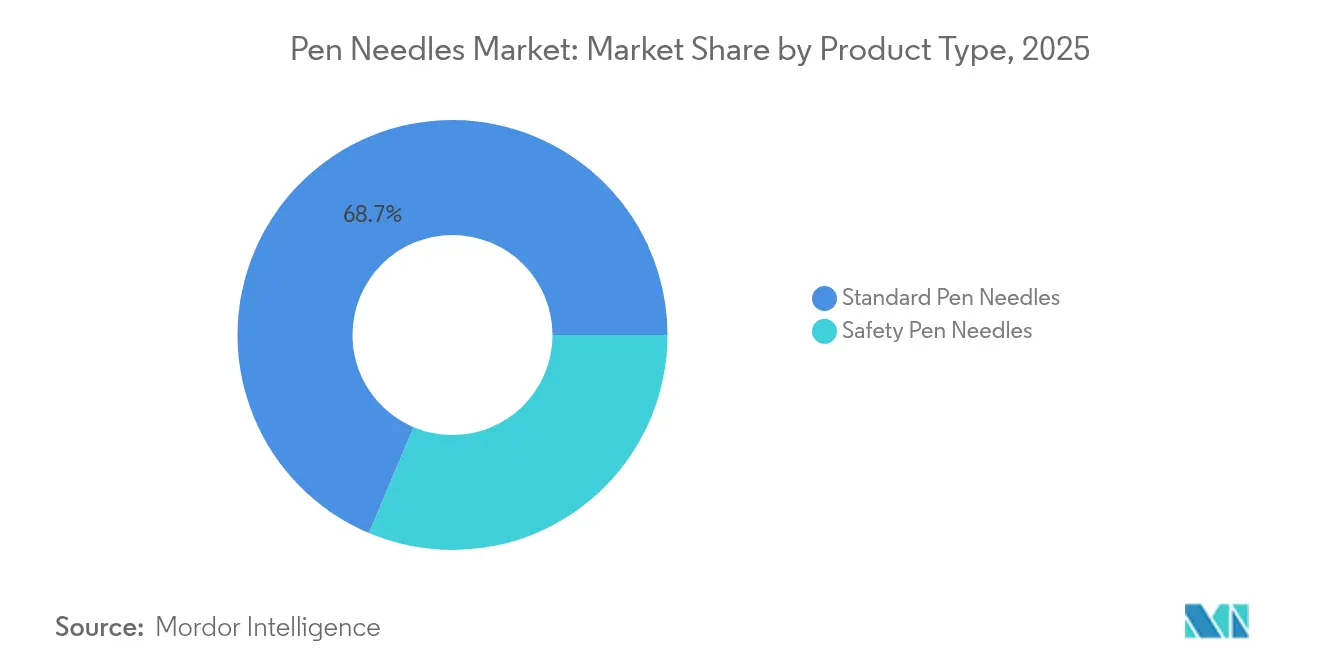

- Par type de produit, les modèles standard ont dominé avec une part de revenus de 68,65 % en 2025, tandis que les modèles de sécurité devraient progresser à un TCAC de 10,12 % jusqu'en 2031.

- Par application, l'insulinothérapie représentait 70,78 % de la part de marché des aiguilles pour stylos injecteurs en 2025, tandis que la thérapie GLP-1 est en passe d'enregistrer la croissance la plus élevée à 10,18 % jusqu'en 2031.

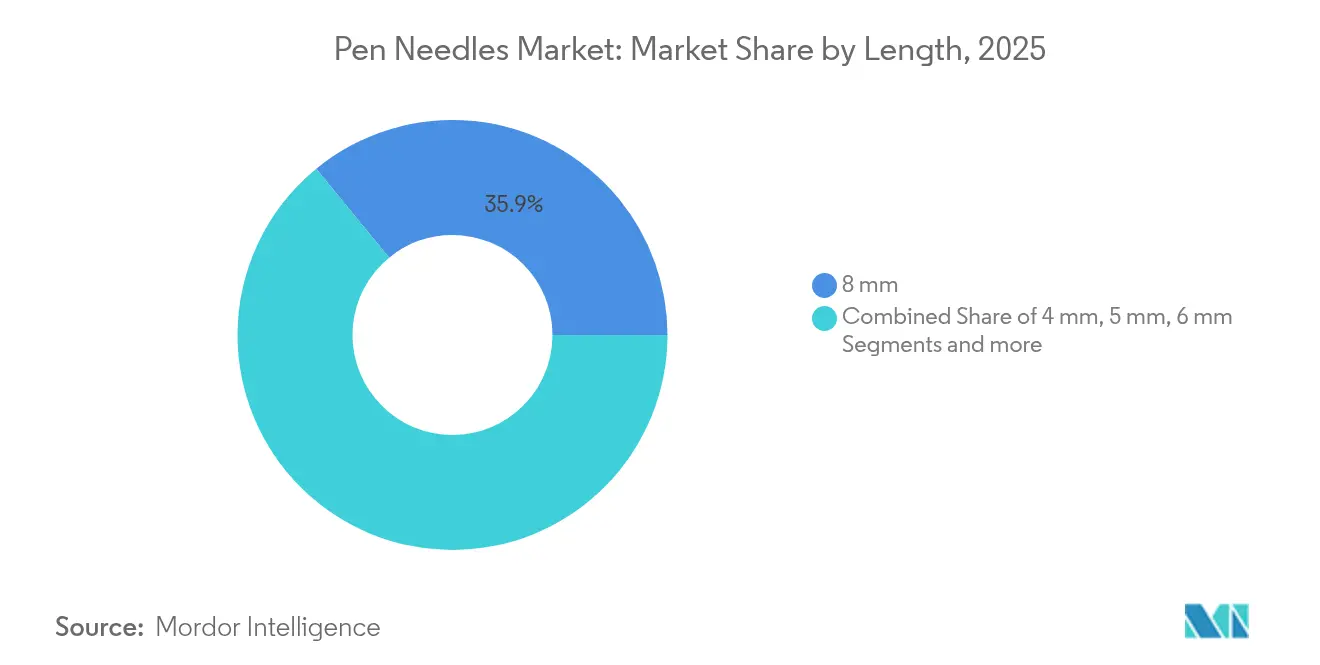

- Par longueur, les formats de 8 mm représentaient 35,92 % de la taille du marché des aiguilles pour stylos injecteurs en 2025 ; les formats de 4 mm devraient se développer à un TCAC de 10,19 % durant 2026-2031.

- Par canal de distribution, les pharmacies de détail détenaient une part de 45,76 % du marché des aiguilles pour stylos injecteurs en 2025, tandis que les pharmacies en ligne affichent la progression la plus rapide à un TCAC de 10,25 %.

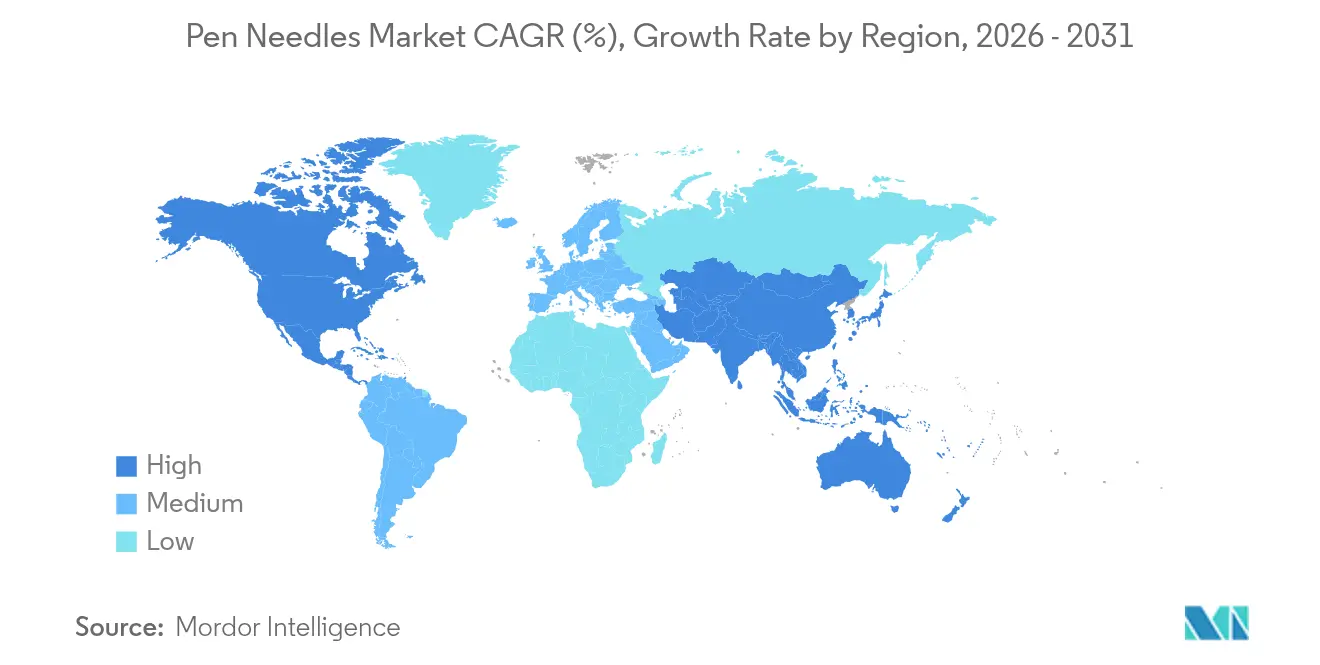

- Par géographie, l'Amérique du Nord a conservé 39,78 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 10,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aiguilles pour stylos injecteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et de l'obésité | +2.1% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse des prix de l'insuline et amélioration du remboursement | +1.8% | Amérique du Nord et Europe, expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Transition vers les aiguilles de sécurité pour stylos injecteurs | +1.5% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Formats miniaturisés 32-34 G permettant les stylos intelligents | +1.3% | Amérique du Nord et Europe, Asie-Pacifique en suivant | Court terme (≤ 2 ans) |

| Essor de la thérapie GLP-1 à domicile | +1.7% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Incitations à la fabrication localisée | +1.1% | Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et de l'obésité

Les diagnostics de diabète de type 1 aux États-Unis ont atteint 2,07 millions en 2024 et devraient atteindre 2,29 millions d'ici 2033, prolongeant la demande à vie pour les thérapies injectables [2]Rebecca Smith, "Tendances de prévalence du diabète de type 1," Journal of Health Economics and Outcomes Research, jheor.org . La montée en flèche des taux d'obésité renforce cette tendance, car les régimes pharmacologiques de perte de poids reposent sur les mêmes mécanismes d'administration sous-cutanée que ceux utilisés pour l'insuline. Le Brésil à lui seul a enregistré des ventes dépassant 3 milliards BRL (589 millions USD) de médicaments GLP-1 entre septembre 2023 et septembre 2024, soulignant comment les indications non diabétiques alimentent désormais une demande incrémentale en aiguilles. Collectivement, ces forces épidémiologiques sous-tendent une expansion pluriannuelle du marché des aiguilles pour stylos injecteurs.

Baisse des prix de l'insuline et amélioration du remboursement

Des plafonds de prix tels que le plafond mensuel de 35 USD pour l'insuline destinée aux bénéficiaires de Medicare ont réduit les obstacles économiques qui freinaient auparavant la fréquence optimale de dosage. Les baisses de prix parallèles de Novo Nordisk et d'Eli Lilly ont amplifié cet effet d'accessibilité, se traduisant directement par un débit d'aiguilles plus élevé à mesure que le rationnement des patients diminue. Les payeurs récompensent en outre les dispositifs qui démontrent des améliorations de l'observance, offrant aux stylos connectés une trajectoire de remboursement favorable.

Transition vers les aiguilles de sécurité pour stylos injecteurs

Les hôpitaux et les cliniques ambulatoires font face à des coûts de responsabilité croissants liés aux accidents professionnels par piqûre d'aiguille. Intermountain Healthcare a réduit son taux d'incidence de 1,78 à 0,88 pour 10 000 injections après être passé aux modèles de sécurité, économisant 24 875 USD en coûts associés. Des résultats similaires sont rapportés dans plusieurs études en Asie-Pacifique, incitant les équipes d'approvisionnement à intégrer des critères de sécurité dans les appels d'offres. Ces données économiques accélèrent la migration vers les produits à protection intégrée et à rétraction passive.

Aiguilles miniaturisées 32–34 G permettant les stylos intelligents et l'intégration SCG

Les derniers stylos intelligents s'appuient sur des canules à paroi ultra-mince pour un montage fiable des modules Bluetooth ou NFC sans agrandir l'encombrement des dispositifs. Le déploiement du NovoPen 6 de Novo Nordisk auprès des patients du NHS en 2025 illustre comment les aiguilles de 32 G servent le double objectif du confort de l'utilisateur et de l'intégration des capteurs. Les sociétés cliniques spécifient désormais une longueur de 4 mm, un calibre de 32 G et des embouts à cinq facettes comme bonne pratique, orientant les feuilles de route de conception dans le monde entier [3]Giancarlo Tonolo, "Consensus italien sur les spécifications optimales des aiguilles pour stylos injecteurs," MDPI, mdpi.com .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de systèmes alternatifs d'administration de médicaments (pompes, patchs) | -1.4% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Prime de prix unitaire élevée pour les variantes de sécurité | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Réutilisation des aiguilles et risque d'infection | -0.7% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pression ESG sur les plastiques à usage unique | -0.5% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de systèmes alternatifs d'administration de médicaments

Les pompes à insuline couvrent déjà 78 % des patients américains atteints de diabète de type 1, érodant une partie de la demande périodique en aiguilles. Des projets financés par l'UE tels que BuBble Gun prototypent des injecteurs à micro-jet sans aiguille visant une disponibilité commerciale d'ici 2025. Si les plateformes automatisées en boucle fermée obtiennent un remboursement généralisé, le marché des aiguilles pour stylos injecteurs pourrait céder des parts dans les contextes de thérapie intensive.

Prime de prix unitaire élevée pour les variantes de sécurité dans les pays à faible revenu

Là où les patients financent eux-mêmes leurs soins, les différentiels de coûts freinent les mises à niveau. Les ménages mexicains incapables d'accéder à l'insuline du secteur public paient entre 35 et 109 USD par flacon, laissant peu de budget pour les aiguilles de sécurité premium. Des lacunes similaires en matière d'accessibilité financière persistent dans certaines parties de l'Asie du Sud et de l'Afrique subsaharienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation en matière de sécurité stimule la croissance du segment premium

Les formats de sécurité restent minoritaires en volume mais connaissent la croissance la plus rapide, affichant un TCAC de 10,12 % contre une trajectoire plus faible pour le segment standard dominant. La FDA américaine a émis un rappel de classe 2 d'un lot BD Nano en 2024 en raison d'irrégularités d'étiquetage, soulignant la surveillance réglementaire renforcée qui favorise les modèles de sécurité certifiés. De nombreux contrats d'approvisionnement stipulent désormais des protections intégrées, garantissant des commandes répétées une fois les conversions effectuées. Embecta a capitalisé sur ces tendances lorsque Meridian Health a ajouté sa gamme de sécurité à un formulaire Medicaid exclusif entré en vigueur en août 2025. Néanmoins, les aiguilles standard conservent leur statut dominant dans les appels d'offres sensibles aux prix, maintenant la diversité globale du marché des aiguilles pour stylos injecteurs. Les fabricants intègrent donc des fonctionnalités rétractables dans les références existantes plutôt que de gérer des lignes parallèles, facilitant la voie de mise à niveau. L'outillage de production mondial évolue également vers des moules modulaires pouvant accueillir des variantes protégées et non protégées, réduisant les coûts de changement. Le marché des aiguilles pour stylos injecteurs bénéficie par conséquent d'un cycle de remplacement naturel à mesure que les hôpitaux épuisent leurs anciens stocks. À long terme, l'harmonisation réglementaire au sein de l'Union européenne et de l'Amérique du Nord devrait faire de la certification de sécurité une exigence de facto, positionnant les produits premium pour la domination.

Même avec l'élan de leur côté, les marques de sécurité doivent combattre des coûts unitaires plus élevés dans les économies émergentes. Les données d'appels d'offres en Asie du Sud-Est montrent un différentiel de prix allant jusqu'à 25 % entre les références protégées et non protégées, freinant l'adoption dans les hôpitaux publics sous-financés. Plusieurs fabricants sous contrat asiatiques ont annoncé de nouvelles lignes conformes à l'ISO 13485 dédiées aux dispositifs de sécurité, visant à combler cet écart grâce à l'échelle locale. En conséquence, le marché des aiguilles pour stylos injecteurs anticipe une compression marginale des marges mais des revenus absolus plus importants compte tenu d'une croissance des volumes plus forte.

Par application : la thérapie GLP-1 perturbe la domination traditionnelle de l'insuline

Le traitement par insuline continue de représenter 70,78 % des ventes, mais la croissance la plus élevée appartient aux protocoles à base de GLP-1 pour l'obésité et le diabète de type 2, qui progressent à un TCAC de 10,18 %. La banque d'investissement TD Securities estime que la catégorie mondiale des médicaments GLP-1 pourrait dépasser 139 milliards USD de revenus d'ici 2030, étendant l'utilisation des aiguilles à des dizaines de millions de nouveaux utilisateurs. Contrairement à l'insuline — où les pompes représentent une menace de substitution — les injections de GLP-1 restent souvent administrées par stylo en raison des contraintes de fréquence de dosage et de viscosité, renforçant la demande. Parallèlement, les applications d'hormone de croissance, notamment les stylos à somapacitane hebdomadaires, maintiennent une niche qui bénéficie de prix de vente moyens élevés. Les thérapies contre l'ostéoporose telles que la tériparatide quotidienne nécessitent un dosage précis administré via des systèmes de stylos jetables contenant 28 injections, garantissant une consommation de base régulière. En élargissant la couverture des maladies, ces diverses indications diversifient les flux de revenus, protégeant le marché des aiguilles pour stylos injecteurs de la volatilité liée à une thérapie unique.

Pour les payeurs, les indicateurs d'observance à l'échelle thérapeutique émergent comme des indicateurs de performance, incitant les planificateurs de formulaires à associer les approbations de médicaments à des solutions d'administration éprouvées. Les analyses des stylos intelligents révèlent des schémas de doses manquées dans les régimes d'insuline et de GLP-1, permettant des interventions ciblées. À mesure que les tableaux de bord numériques se généralisent, les fabricants qui associent des aiguilles connectées à des plateformes cloud sont en mesure de décrocher des contrats premium. La pollinisation croisée des technologies du diabète et des programmes de gestion de l'obésité ancre donc l'expansion à long terme du marché des aiguilles pour stylos injecteurs.

Par longueur : les aiguilles plus courtes gagnent du terrain grâce à l'innovation en matière de confort

Le sous-segment de 8 mm conserve la tête avec 35,92 % des ventes car les cliniciens ont des décennies de familiarité avec cette profondeur. Cependant, des preuves cliniques solides montrent que les variantes de 4 mm sont tout aussi efficaces tout en réduisant le risque intramusculaire, et elles devraient croître à 10,19 % jusqu'en 2031. Les autorités réglementaires en Europe et au Japon citent déjà les modèles de 4 mm dans les directives de dosage pédiatrique, accélérant leur acceptation grand public. Les producteurs à fort volume ont réoutillé les machines automatisées de meulage de biseau pour délivrer une géométrie à cinq facettes sur des canules ultra-courtes, garantissant que les débits restent dans les spécifications pharmacopéiales. Cette réingénierie soutient le mouvement plus large vers une conception centrée sur le patient.

Les aiguilles plus longues servent néanmoins des populations spécifiques. Les personnes ayant un IMC plus élevé ou les cas nécessitant des biologiques à haute viscosité s'appuient toujours sur des longueurs de 8 mm ou même de 10 mm. Le partenariat de BD avec Ypsomed pour développer une solution de 8 mm adaptée aux formulations GLP-1 épaisses illustre la pertinence continue des tailles existantes. Les catégories de niche de 5 mm et 6 mm sont privilégiées dans certains marchés européens où la préférence des médecins façonne les habitudes de prescription. La coexistence de longueurs variées souligne comment la personnalisation maintient la taille du marché des aiguilles pour stylos injecteurs même si l'innovation axée sur le confort fait pencher la balance vers des formats plus courts.

Par canal de distribution : les pharmacies en ligne capitalisent sur la transformation de la santé numérique

Les points de vente au détail ont conservé 45,76 % de la part de distribution en 2025 grâce à la commodité du retrait immédiat et à l'intégration des assurances. Pourtant, les pharmacies en ligne, portées par la télémédecine et les modèles d'abonnement, s'accélèrent à un TCAC de 10,25 %. Les principales cliniques numériques regroupent désormais médicaments, aiguilles et capteurs SCG dans des packs de réapprovisionnement automatique, augmentant la fidélisation. En 2024, plusieurs des cinq premières télé-pharmacies américaines ont signalé une croissance à trois chiffres des références d'aiguilles pour stylos injecteurs à mesure que les programmes de perte de poids se déplaçaient vers des consultations virtuelles. Les litiges initiés par Novo Nordisk contre les préparateurs de sémaglutide soulignent la corde raide réglementaire que les vendeurs numériques doivent parcourir, mais cela n'a pas ralenti les volumes légitimes.

Les pharmacies hospitalières continuent de sécuriser des contrats institutionnels à fort volume, bien que les transferts vers les soins ambulatoires poussent les patients atteints de maladies chroniques vers des points de collecte communautaires ou la livraison à domicile. Pour les fabricants, une présence multicanal est désormais impérative : les accords exclusifs avec les réseaux de livraison intégrés sécurisent les volumes de base, tandis que les portails directs aux consommateurs captent la croissance incrémentale. À mesure que davantage de systèmes de santé intègrent des API de pharmacie dans les plateformes de dossiers médicaux électroniques, les déclencheurs de réapprovisionnement liés aux données d'utilisation des stylos intelligents pourraient consolider davantage les gains des pharmacies en ligne, ajoutant une dynamique structurelle au marché des aiguilles pour stylos injecteurs.

Analyse géographique

L'Amérique du Nord a dominé avec 39,78 % des revenus en 2025. La forte prévalence des maladies, la couverture d'assurance et l'adoption précoce des dispositifs à sécurité intégrée sous-tendent ce leadership. Néanmoins, le risque de substitution technologique augmente : 78 % des patients atteints de diabète de type 1 utilisent déjà des pompes, et les systèmes en boucle fermée gagnent du terrain. Contrebalançant cette menace, l'expansion rapide des prescriptions de GLP-1 pour l'obésité ; les analystes projettent que les dépenses à la charge des patients pour les médicaments amaigrissants pourraient dépasser 100 milliards USD annuellement, ouvrant une nouvelle veine de revenus pour le marché des aiguilles pour stylos injecteurs. De plus, l'alerte de la FDA en 2024 concernant les seringues d'origine chinoise a incité BD à augmenter sa production nationale de 2 milliards d'unités, renforçant la résilience de l'approvisionnement local.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un TCAC de 10,27 % jusqu'en 2031. Le programme d'incitation lié à la production de l'Inde, couvrant 26 projets de dispositifs approuvés d'une valeur de 147 millions USD, illustre l'accélération de la fabrication portée par les politiques. Plusieurs États construisent des parcs dédiés aux dispositifs médicaux, permettant une production locale d'aiguilles qui réduit les coûts logistiques et les droits d'importation. En Chine, les fournisseurs nationaux développent des lignes de canules de 32 G pour concurrencer à l'échelle mondiale, bien que les exigences du système qualité de la FDA restent un obstacle. Les efforts d'alignement réglementaire en cours dans l'ASEAN devraient raccourcir les délais d'enregistrement des produits, stimulant davantage les volumes régionaux.

L'Europe affiche une croissance régulière à un chiffre, soutenue par des systèmes de santé nationaux bien financés qui imposent la conformité en matière de sécurité. Le NHS explore des alternatives réutilisables dans le cadre de son programme d'économie circulaire, estimant des économies annuelles potentielles de 11 millions USD. De telles considérations ESG pourraient tempérer la demande d'aiguilles jetables, mais les directives actuelles recommandent toujours l'usage unique pour le contrôle des risques biologiques.

L'Amérique latine, menée par le Brésil, émerge comme un nouveau nœud d'approvisionnement important ; l'expansion de 1,09 milliard USD de Novo Nordisk à Minas Gerais ajoutera une capacité de flacons et de remplissage de stylos GLP-1 d'ici 2026. Pendant ce temps, les marchés du Moyen-Orient et d'Afrique contraints par les coûts privilégient l'accessibilité financière, retardant les déploiements généralisés d'aiguilles de sécurité mais maintenant une croissance unitaire de base en raison de l'augmentation de l'incidence du diabète.

Paysage concurrentiel

Le marché des aiguilles pour stylos injecteurs reste modérément concentré. BD, Novo Nordisk et Terumo s'appuient sur des chaînes d'approvisionnement verticalement intégrées couvrant le tréfilage de canules, le remplissage de stylos et la distribution mondiale. Le vaste catalogue de BD couvre les références standard et de sécurité et comprend désormais des formats à haute viscosité dévoilés à Pharmapack 2025. Novo Nordisk bénéficie de revenus de dispositifs captifs liés à ses franchises propriétaires d'insuline et de GLP-1 ; la sortie du NovoPen 6 pour les patients du NHS en 2025 renforce l'économie d'un écosystème fidélisant. Terumo, combinant la fabrication d'aiguilles avec l'expertise en pompes à perfusion, se concentre sur les formats de sécurité premium pour les contextes de soins aigus.

La consolidation est en cours dans la fabrication sous contrat. Gilde Healthcare a combiné EUROPIN et Acti-Med en 2024 pour créer une plateforme produisant plus de 2 milliards d'aiguilles chaque année, offrant aux commanditaires pharmaceutiques une alternative d'externalisation européenne. Une telle échelle relègue les fournisseurs régionaux plus petits soit vers des spécialités de niche, soit vers des rôles de marque distributeur.

Les entrants portés par la technologie testent la livraison sans aiguille. NuGen Medical Devices a signé plusieurs accords de distribution pour sa plateforme InsuJet en 2024, ciblant les patients réticents aux injections. Medtronic, mieux connu pour ses pompes à insuline, s'engage dans le domaine des stylos intelligents via l'application InPen compatible Simplera, brouillant les lignes concurrentielles avec les fournisseurs d'aiguilles traditionnels. Des positions en matière de durabilité émergent également : plusieurs startups européennes prototypent des embouts compostables et des capuchons biosourcés pour anticiper des règles de gestion des déchets plus strictes. Ces développements élèvent collectivement le niveau d'innovation et intensifient la différenciation basée sur la valeur de l'écosystème plutôt que sur le seul coût unitaire.

Leaders du secteur des aiguilles pour stylos injecteurs

Becton and Dickinson Company

Novo Nordisk A/S

B.Braun Melsungen AG

Terumo Corporation

Nipro Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Novo Nordisk a investi 1,09 milliard USD pour moderniser son site de Montes Claros, au Brésil, en ajoutant des lignes aseptiques pour les injectables GLP-1 et en créant 600 emplois.

- Janvier 2025 : BD a présenté des seringues pré-remplissables en verre Neopak XtraFlow et la technologie d'identification iDFill pour les biologiques à Pharmapack 2025.

- Octobre 2024 : Apollo a annoncé la prochaine aiguille de sécurité pour stylo injecteur Pro-Shield Duo dotée d'une protection double extrémité, prévue pour un lancement début 2025.

- Août 2024 : MedExel a commercialisé des aiguilles pour stylos injecteurs de 33 G et 34 G, élargissant l'offre ultra-fine pour les patients sensibles.

Portée du rapport mondial sur le marché des aiguilles pour stylos injecteurs

Selon le périmètre de ce rapport, les aiguilles pour stylos injecteurs sont des dispositifs stériles jetables utilisés avec des stylos injecteurs pour administrer des médicaments tels que l'insuline. Elles sont conçues pour fournir un dosage précis, minimiser l'inconfort et garantir une administration sûre pour les patients. Le marché des aiguilles pour stylos injecteurs est segmenté par type de produit, application, longueur, canal de distribution et géographie. Le segment des types de produits est subdivisé en aiguilles de sécurité pour stylos injecteurs et aiguilles standard pour stylos injecteurs. Le segment des applications est segmenté en thérapie par hormone de croissance, insulinothérapie, thérapie par peptide-1 de type glucagon, ostéoporose et autres applications. Le segment des longueurs est subdivisé en 4 mm, 5 mm, 6 mm, 8 mm, 10 mm et autres. Le segment des canaux de distribution est divisé en pharmacies hospitalières, pharmacies de détail et autres. Le segment géographique est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Aiguilles de sécurité pour stylos injecteurs |

| Aiguilles standard pour stylos injecteurs |

| Insulinothérapie |

| Thérapie par hormone de croissance |

| Thérapie GLP-1 |

| Ostéoporose |

| Autres applications |

| 4 mm |

| 5 mm |

| 6 mm |

| 8 mm |

| 10 mm |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Aiguilles de sécurité pour stylos injecteurs | |

| Aiguilles standard pour stylos injecteurs | ||

| Par application | Insulinothérapie | |

| Thérapie par hormone de croissance | ||

| Thérapie GLP-1 | ||

| Ostéoporose | ||

| Autres applications | ||

| Par longueur | 4 mm | |

| 5 mm | ||

| 6 mm | ||

| 8 mm | ||

| 10 mm | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aiguilles pour stylos injecteurs ?

La taille du marché des aiguilles pour stylos injecteurs s'élevait à 2,41 milliards USD en 2026 et devrait atteindre 3,68 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 10,27 % jusqu'en 2031, portée par les incitations gouvernementales à la production et la prévalence croissante du diabète.

Pourquoi les aiguilles de sécurité pour stylos injecteurs gagnent-elles en popularité ?

Les hôpitaux ont réduit les accidents professionnels par piqûre d'aiguille de plus de 50 % après être passés aux modèles à sécurité intégrée, créant des incitations claires à l'évitement des coûts pour l'adoption.

Comment la thérapie GLP-1 affecte-t-elle la demande ?

L'utilisation généralisée des injectables GLP-1 pour la gestion du poids introduit des millions de nouveaux utilisateurs à l'administration par stylo, faisant du GLP-1 le segment d'application à la croissance la plus rapide à un TCAC de 10,18 %.

Les pharmacies en ligne menacent-elles les circuits de distribution traditionnels ?

Les pharmacies en ligne croissent à un TCAC de 10,25 % grâce à la télésanté et aux modèles d'abonnement, mais les points de vente au détail fournissent encore près de la moitié des ventes mondiales, de sorte que les stratégies multicanales restent essentielles.

La technologie des pompes pourrait-elle réduire le marché des aiguilles pour stylos injecteurs ?

Les pompes à insuline servent déjà une grande partie des patients atteints de diabète de type 1, mais l'expansion des thérapies GLP-1 et autres thérapies injectables compense les pertes de volume potentielles, maintenant le marché global sur une trajectoire de croissance.

Dernière mise à jour de la page le: