Taille et part du marché mondial des dispositifs de gestion de la douleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

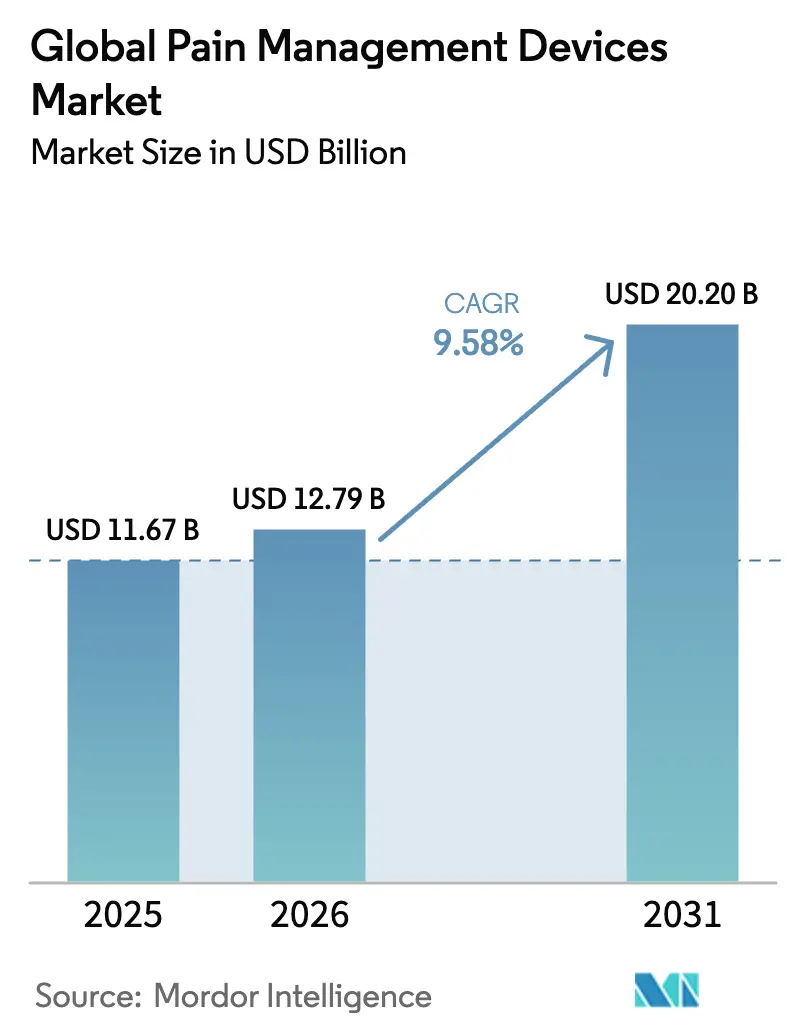

| Taille du Marché (2026) | 12.79 Milliards de dollars |

| Taille du Marché (2031) | 20.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.58% CAGR |

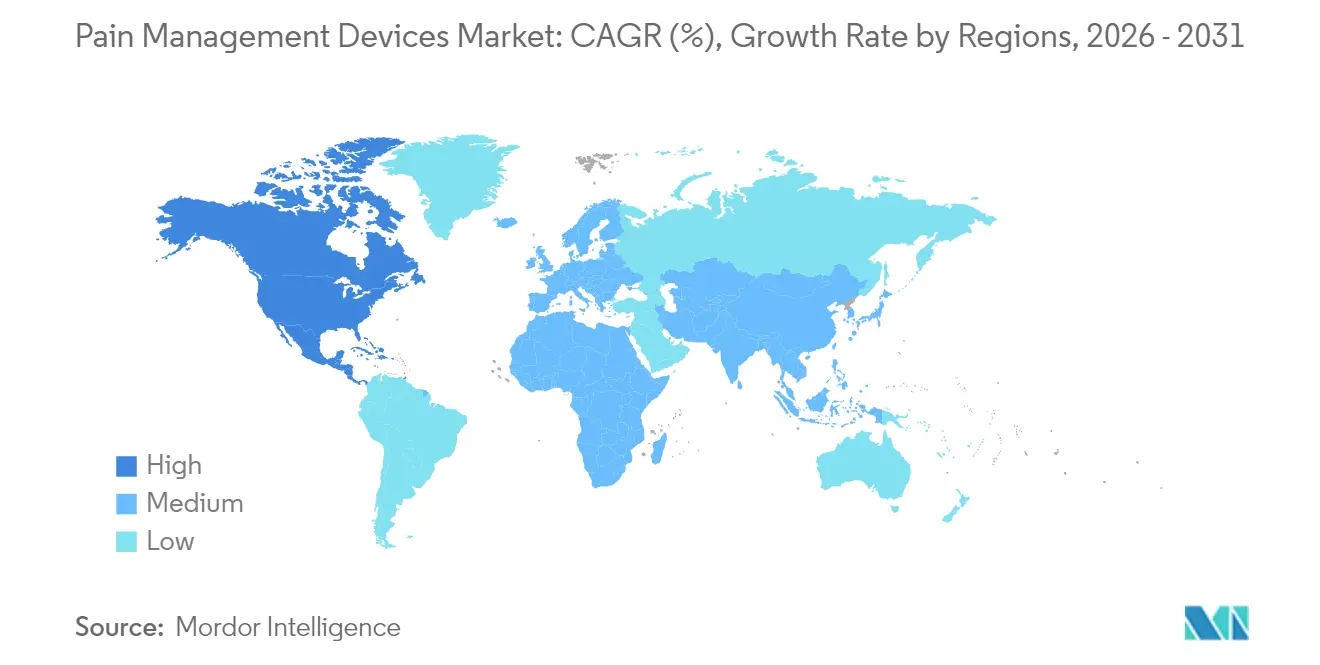

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs de gestion de la douleur par Mordor Intelligence

La taille du marché des dispositifs de gestion de la douleur en 2026 est estimée à 12,79 milliards USD, en progression par rapport à la valeur de 2025 de 11,67 milliards USD, avec des projections pour 2031 affichant 20,2 milliards USD, croissant à un TCAC de 9,58 % sur la période 2026-2031. Cette trajectoire est portée par le vieillissement de la population mondiale, un remboursement élargi pour la neurostimulation et des progrès rapides dans les systèmes en boucle fermée qui ajustent la stimulation en temps réel. Les dispositifs de neurostimulation dominent actuellement, soutenus par des approbations majeures de la FDA pour les stimulateurs médullaires adaptatifs, tandis que les systèmes d'ablation gagnent en dynamisme grâce à des plateformes de radiofréquence mini-invasives promettant un soulagement de la douleur pouvant durer jusqu'à deux ans. L'Amérique du Nord mène l'adoption dans un contexte de politiques Medicare favorables, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, portée par les programmes structurés de douleur chronique du Japon et l'expansion des capacités hospitalières. La consolidation croissante — illustrée par le rachat de Nevro par Globus Medical — s'associe à des financements en capital-risque pour des stimulateurs portables, approfondissant à la fois les enjeux concurrentiels et l'innovation produit. Des pénuries persistantes de puces et de batteries continuent de mettre les fabricants à l'épreuve, mais les algorithmes basés sur l'IA et les écosystèmes de capteurs ouvrent la voie à une thérapie antidouleur entièrement personnalisée.

Points clés du rapport

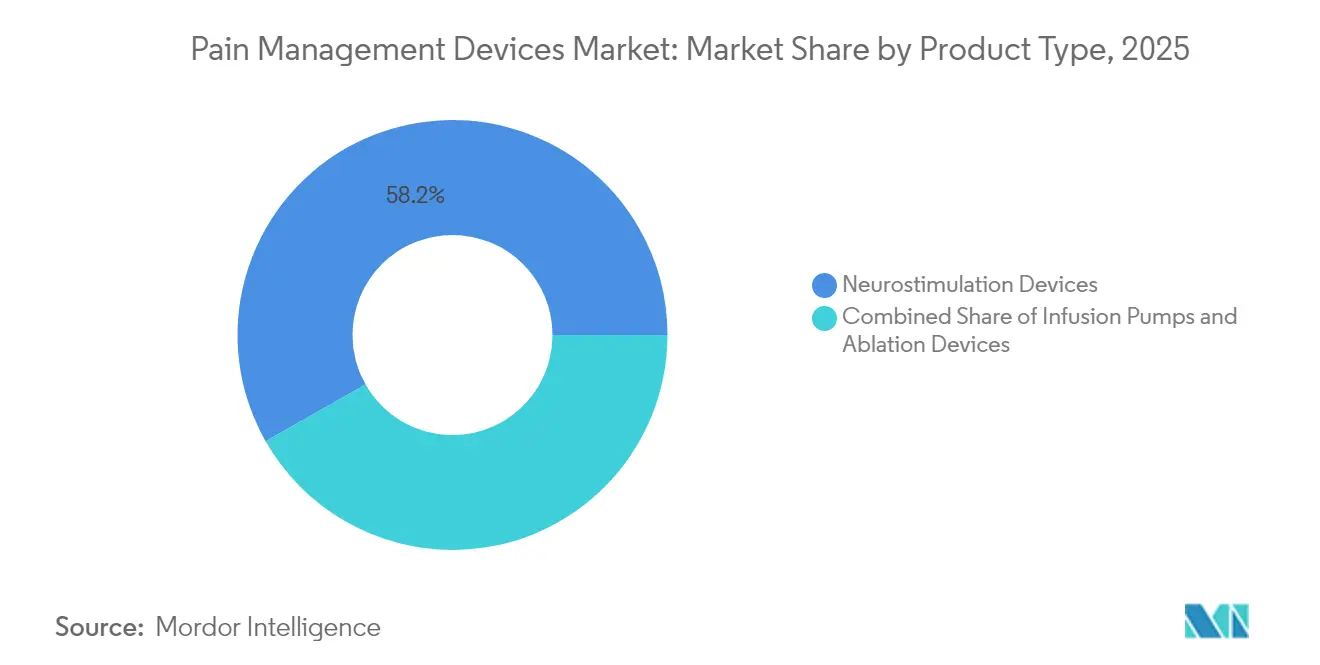

- Par type de produit, les dispositifs de neurostimulation ont dominé avec 58,23 % de la part de marché des dispositifs de gestion de la douleur en 2025 ; les dispositifs d'ablation devraient progresser à un TCAC de 10,17 % jusqu'en 2031.

- Par application, la douleur neuropathique représentait 32,08 % de la taille du marché des dispositifs de gestion de la douleur en 2025, tandis que la douleur cancéreuse progresse à un TCAC de 10,62 % jusqu'en 2031.

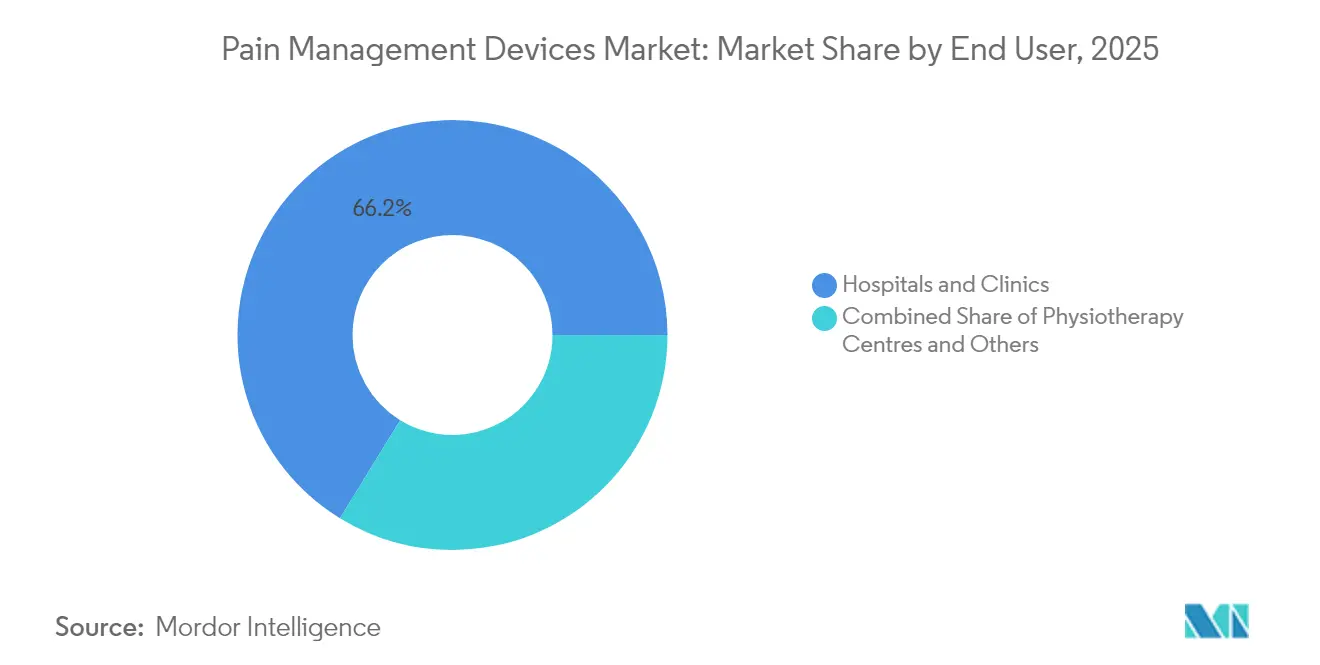

- Par utilisateur final, les hôpitaux et cliniques détenaient 66,23 % de la part de marché des dispositifs de gestion de la douleur en 2025 ; les centres de physiothérapie enregistrent le TCAC projeté le plus élevé à 10,47 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 43,10 % du marché des dispositifs de gestion de la douleur en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 11,52 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial des dispositifs de gestion de la douleur*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la douleur chronique et vieillissement de la population | +2.1% | Mondial, le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques en neuromodulation | +1.8% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Remboursement favorable pour la stimulation médullaire | +1.4% | Amérique du Nord en priorité, extension vers l'Europe | Court terme (≤ 2 ans) |

| Algorithmes de stimulation en boucle fermée pilotés par l'IA | +1.2% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Écosystèmes de capteurs portables-implantables | +0.9% | Mondial, le plus rapide en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Afflux de capital-risque dans les start-ups de stimulation des nerfs périphériques | +0.6% | Amérique du Nord et Europe, retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la douleur chronique et vieillissement de la population

La douleur chronique affecte désormais un adulte sur quatre aux États-Unis, avec une prévalence passant de 12,3 % chez les 18-29 ans à 36,0 % chez les seniors, une tendance démographique qui élargit la base adressable pour le marché des dispositifs de gestion de la douleur. Le coût économique dépasse 725 milliards USD par an pour la prise en charge de la douleur chronique, renforçant les arguments de rentabilité en faveur des interventions par dispositif qui réduisent la dépendance aux médicaments à long terme. Le Japon rapporte une prévalence adulte de 22,5 % et une charge annuelle de 2 000 milliards de yens, incitant le ministère de la santé à financer des centres pluridisciplinaires de la douleur axés sur des modalités non pharmacologiques [1]Ministère de la Santé, du Travail et des Affaires sociales du Japon, « Initiatives politiques pour la gestion de la douleur chronique », mhlw.go.jp. Les populations rurales présentent une incidence de la douleur plus élevée que leurs homologues urbaines, un déséquilibre que les programmes à domicile guidés par des dispositifs peuvent contribuer à réduire en limitant les déplacements pour le suivi thérapeutique.

Avancées technologiques en neuromodulation

La neurostimulation en boucle fermée fait passer le traitement de paramètres fixes à des impulsions adaptatives qui répondent aux potentiels d'action composés évoqués des centaines de fois par seconde. Le système Inceptiv de Medtronic a réduit les signalements de surstimulation chez 93 % des participants à l'étude tout en réduisant de moitié la douleur lombaire pour 82 % d'entre eux en six mois[2]Medtronic, « Approbation FDA du système de stimulation médullaire Inceptiv », medtronic.com . La plateforme améliorée par l'IA de Nevro, autorisée en 2024, apprend les schémas neuronaux individuels pour affiner l'apport d'énergie, élevant les taux de répondeurs dans les cohortes d'essais. Les progrès en matière de puces neuromorphiques, d'électrodes biorésorbables et de sondes entièrement compatibles avec l'IRM 3 T corps entier élargissent l'utilité clinique et fondent la tarification premium qui soutient le réinvestissement élevé en R&D.

Remboursement favorable pour la stimulation médullaire

La décision Medicare de juillet 2023 de couvrir la stimulation médullaire pour la neuropathie diabétique douloureuse a immédiatement ouvert l'accès à 11 millions de bénéficiaires et établi un point de référence pour les assureurs commerciaux. Les paiements moyens de 1 070 USD pour les sondes d'essai et de 3 726 USD pour les systèmes permanents dans les centres chirurgicaux ambulatoires améliorent l'économie des prestataires, tandis que les nouveaux codes CPT rationalisent les flux de facturation. Les premiers adopteurs européens, notamment les fonds légaux allemands, évaluent une couverture similaire, signalant un vent favorable général au remboursement qui soutient la croissance du marché des dispositifs de gestion de la douleur.

Algorithmes de stimulation en boucle fermée pilotés par l'IA

L'intelligence artificielle prédit désormais les cycles de douleur et ajuste la stimulation de manière préventive, convertissant la thérapie d'une prise en charge réactive à des soins proactifs. Les dispositifs multimodaux associant les données d'implant aux mesures de montre connectée ont montré une corrélation avec les journaux subjectifs de douleur, permettant des déclencheurs en boucle fermée qui enrayent les poussées symptomatiques. Dans la stimulation du nerf vague auriculaire, un calendrier optimisé par l'IA a amélioré la variabilité de la fréquence cardiaque au-delà des cycles de service conventionnels, indiquant des bénéfices autonomiques plus larges dans les cohortes de douleur chronique.

Écosystèmes de capteurs portables-implantables

Les plateformes de nouvelle génération intègrent des électrodes de surface, la télémétrie d'implant et des tableaux de bord en nuage, créant des boucles de données persistantes qui affinent la programmation entre les visites en clinique. Les stimulateurs sans batterie exploitant l'énergie inductive ou ultrasonique éliminent les remplacements de générateur d'impulsions, réduisant la charge chirurgicale et le coût du cycle de vie. De tels écosystèmes élargissent les indications à la douleur postopératoire, pédiatrique et liée aux blessures sportives, élargissant davantage le vivier adressable du marché des dispositifs de gestion de la douleur.

Afflux de capital-risque dans les start-ups de stimulation des nerfs périphériques

Des tours de financement de série A à E dépassant 100 millions USD dans plusieurs entreprises en 2024-2025 soulignent la conviction des investisseurs que des sondes percutanées moins invasives feront progresser la thérapie plus tôt dans les parcours de soins. Les start-ups se concentrent sur des générateurs d'impulsions miniaturisés et des ancres résorbables, visant à offrir des procédures ambulatoires de deux semaines à une fraction du coût des implants rachidiens traditionnels, abaissant ainsi les coûts d'entrée et accélérant la pénétration du marché.

Analyse de l'impact des freins du marché mondial des dispositifs de gestion de la douleur*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les produits pharmaceutiques | -1.6% | Mondial, le plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût élevé d'implantation et manque d'implanteurs | -1.9% | Mondial, aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Contrôle des assureurs sur les explantations | -1.1% | Amérique du Nord et Europe, en expansion | Moyen terme (2 à 4 ans) |

| Contraintes de la chaîne d'approvisionnement en puces et batteries | -1.3% | Mondial, le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les produits pharmaceutiques

Les opioïdes et les AINS restent des thérapies antidouleur de première intention dans de nombreux systèmes de santé parce qu'ils sont peu coûteux et largement prescrits, retardant l'adoption des dispositifs malgré leurs inconvénients reconnus à long terme. Les marchés émergents, où le remboursement des implants est naissant, maintiennent une plus grande dépendance aux médicaments, atténuant la demande précoce pour la neuromodulation avancée.

Coût élevé d'implantation et manque d'implanteurs

Les dépenses globales de procédure pour la stimulation médullaire peuvent atteindre 70 000 USD, un obstacle aggravé par la rareté des chirurgiens formés dans les régions rurales. Les événements de révision coûtent 15 000 à 25 000 USD supplémentaires, et un taux d'explantation proche de 10 % incite les payeurs à examiner les propositions de valeur. Les systèmes périphériques simplifiés et les bourses de formation ciblées facilitent les obstacles, mais la contrainte persiste.

Contrôle des assureurs sur les explantations

Des études cliniques attribuent 38 % des explantations à un soulagement insuffisant de la douleur et 29 % aux complications du dispositif, conduisant les assureurs à exiger une autorisation préalable et une documentation d'échec de la thérapie conservatrice avant d'approuver l'implantation. Certaines politiques exigent désormais des audits de programmation guidés par algorithme pour valider une utilisation optimale avant de permettre l'explantation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des dispositifs de gestion de la douleur

Par type de produit :

la domination de la neurostimulation stimule l'innovationLa taille du marché des dispositifs de gestion de la douleur a atteint 11,67 milliards USD en 2025, dont la neurostimulation a capturé 58,23 % de la part de marché des dispositifs de gestion de la douleur en 2025. Les stimulateurs médullaires en boucle fermée se distinguent par un dosage adaptatif qui réduit de moitié les plaintes de surstimulation tout en accordant un accès IRM corps entier, des caractéristiques désormais standard dans les systèmes de pointe. Les stimulateurs de nerfs périphériques élargissent les indications aux articulations postopératoires et aux migraines, aidés par des implants adaptés aux soins ambulatoires de la taille d'une carte de crédit équipés de bobines inductives. Les plateformes d'ablation, progressant à un TCAC de 10,17 %, exploitent des sondes à radiofréquence refroidies qui créent des lésions plus importantes sans carbonisation, produisant un soulagement médian de deux ans pour la douleur dorsale à médiation facettaire. Les pompes à perfusion restent essentielles pour la douleur cancéreuse réfractaire, administrant de la morphine intrathécale qui permet une interruption des opioïdes à 87,5 % à un mois, soulignant ainsi la nature multimodale du secteur des dispositifs de gestion de la douleur.

L'innovation se concentre autour de l'amélioration par l'IA, avec des processeurs embarqués analysant les potentiels d'action composés des milliers de fois par minute pour adapter l'amplitude et la largeur d'impulsion. Les matériaux des sondes évoluent vers des surmoulages en silicone segmentés qui s'adaptent à l'anatomie épidurale et réduisent le risque de révision. Des écosystèmes convergents associent les implants à des accéléromètres portables, permettant des ajustements automatiques de la stimulation basés sur la posture qui maintiennent l'analgésie lors des activités quotidiennes.

Par application :

leadership de la douleur neuropathique face à la montée en puissance de la douleur cancéreuseLes troubles neuropathiques, notamment la neuropathie périphérique diabétique douloureuse, ont dominé la demande par application en représentant 32,08 % des revenus de 2025. La taille du marché des dispositifs de gestion de la douleur pour la douleur neuropathique devrait croître à des taux à un chiffre élevé jusqu'en 2031, à mesure que la couverture Medicare s'étend. Les essais montrent des taux de répondeurs de 70 % contre 6 % pour le meilleur traitement médical, un différentiel qui encourage les rédacteurs de recommandations à préconiser la neuromodulation plus tôt dans les algorithmes. La douleur cancéreuse émerge le plus rapidement à un TCAC de 10,62 %, portée par une survie accrue et le bénéfice d'épargne des opioïdes des pompes intrathécales. La douleur musculo-squelettique continue de reposer sur l'ablation par radiofréquence des nerfs géniculo-articulaires, sacro-iliaques et basivertébraux, touchant des cohortes d'âge actif plus large. Les indications de niche telles que la douleur du membre fantôme et le syndrome douloureux régional complexe attirent de nouveaux stimulateurs biorésorbables qui se dissolvent après six mois, évitant la chirurgie d'explantation et réduisant l'exposition aux infections, une conception qui résonne avec les priorités des soins fondés sur la valeur au sein du marché des dispositifs de gestion de la douleur.

Par utilisateur final :

la domination hospitalière mise au défi par la croissance de la physiothérapieLes hôpitaux et cliniques détenaient 66,23 % de la part de marché des dispositifs de gestion de la douleur en 2025, ancrés par des salles d'opération équipées pour la fluoroscopie et la présence d'équipes pluridisciplinaires. Les grands centres intègrent de plus en plus des tableaux de bord d'IA qui intègrent l'imagerie, la programmation et les résultats, réduisant les visites de programmation de 30 % et améliorant la productivité du personnel. Néanmoins, les centres de physiothérapie enregistrent un TCAC de 10,47 % en adoptant des modalités non invasives de radiofréquence pulsée et d'ondes de choc à haute énergie qui ne nécessitent aucune implantation et peuvent être intégrées dans des programmes de rééducation. L'expansion des plateformes de programmation à distance permet des ajustements postopératoires depuis le domicile des patients, réduisant les points de contact hospitaliers et élargissant la base d'utilisateurs finaux aux centres de chirurgie ambulatoire et même aux cabinets privés, des tendances qui diversifient la distribution au sein du marché des dispositifs de gestion de la douleur.

Analyse géographique

Marché des dispositifs de gestion de la douleur en Amérique du Nord

L'Amérique du Nord, représentant 43,10 % des revenus mondiaux en 2025, bénéficie de l'élargissement de la couverture Medicare, d'un alignement solide des assureurs privés et d'une base de cliniciens expérimentés habitués aux technologies implantables. Les États-Unis ancrent les pipelines de R&D, la FDA ayant accordé la désignation de dispositif révolutionnaire à plusieurs stimulateurs pilotés par l'IA en 2024, accélérant la mise sur le marché et renforçant l'avantage concurrentiel de la région du côté de l'offre. Le Canada suit avec des remboursements provinciaux croissants pour la stimulation périphérique, tandis que le tourisme médical transfrontalier au Mexique soutient les volumes de procédures de neuromodulation.

Marché des dispositifs de gestion de la douleur en Europe

L'Europe affiche une adoption régulière, guidée par les politiques, régie par le Règlement relatif aux dispositifs médicaux 2017/745, qui impose une surveillance post-commercialisation et une vérification des données cliniques pour chaque classe d'implants. L'Allemagne et le Royaume-Uni affichent les volumes d'implants les plus élevés, tandis que les pays du sud — l'Italie et l'Espagne — adoptent l'ablation comme alternative économique. Le National Institute for Health and Care Excellence du Royaume-Uni examine la tarification basée sur les résultats pour les stimulateurs en boucle fermée, modélisant potentiellement des contrats fondés sur la valeur susceptibles de faire école auprès des systèmes de remboursement de l'UE. Le déploiement de la base de données EUDAMED renforce la transparence pour les médecins et les importateurs, facilitant la traçabilité des dispositifs au-delà des frontières.

Marché des dispositifs de gestion de la douleur en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 11,52 % jusqu'en 2031. Le ministère de la santé japonais finance des centres de prise en charge multidisciplinaire de la douleur, orientant l'assurance publique vers les thérapies guidées par dispositifs, compensant ainsi une charge annuelle estimée à 2 000 milliards de yens. La National Medical Products Administration de Chine a rationalisé les examens des dispositifs de classe III, réduisant les délais d'approbation nationaux à moins de neuf mois, ce qui encourage les multinationales à localiser leurs lignes d'assemblage. L'environnement de remboursement naissant en Inde repose encore largement sur les dépenses à la charge des patients, mais l'inclusion pilote des stimulateurs rachidiens dans les régimes d'assurance publics annonce des gains futurs. L'Australie et la Corée du Sud, déjà pionnières dans l'adoption des formes d'ondes à haute densité, diffusent les meilleures pratiques régionales par le biais de programmes de formation des sociétés professionnelles.

Marché des dispositifs de gestion de la douleur au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent ensemble moins de 10 % du chiffre d'affaires de 2024, mais affichent une expansion à deux chiffres à mesure que les hôpitaux privés importent des solutions complètes de prise en charge de la douleur, souvent encadrées par des chirurgiens en visite d'Europe et d'Amérique du Nord. Les initiatives gouvernementales visant à réduire la dépendance aux opioïdes favorisent l'acceptation des solutions basées sur les dispositifs, positionnant les deux régions comme des opportunités à long terme pour le marché des dispositifs de gestion de la douleur.

Paysage réglementaire

Les dispositifs de gestion de la douleur couvrent les systèmes de neuromodulation implantables, les pompes à perfusion et l'électro-analgésie non invasive, si bien que les exigences varient selon la classe de risque et l'indication. Aux États-Unis, la FDA (CDRH) continue d'utiliser les voies 510(k) pour de nombreux stimulateurs non invasifs, avec plusieurs homologations en 2026 pour les systèmes de type TENS/EMS. En mai 2026, la FDA a finalisé un arrêté de classification des dispositifs plaçant les stimulateurs électriques nerveux transcutanés destinés au traitement des symptômes de la fibromyalgie en Classe II avec contrôles spéciaux au titre du 21 CFR 882.5888, renforçant les attentes en matière de performance et d'étiquetage pour cette revendication thérapeutique spécifique.

En Europe, l'évaluation de la conformité reste régie par le règlement relatif aux dispositifs médicaux (UE) 2017/745 (MDR), qui renforce les exigences en matière de preuves cliniques et de surveillance post-commercialisation, en particulier pour les systèmes de neurostimulation implantables et autres produits à risque plus élevé. Parallèlement à la mise en œuvre continue du MDR et aux exigences de traçabilité liées à EUDAMED, la Commission européenne a signalé une évolution supplémentaire avec une proposition de révision ciblée en décembre 2025. Cette proposition vise à simplifier certains éléments de l'évaluation de la conformité tout en maintenant la surveillance de la sécurité pour les dispositifs à haut risque, ce qui influence la manière dont les fabricants planifient la génération de preuves cliniques et prennent en compte la capacité des organismes notifiés pour les lancements mondiaux.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de gestion de la douleur débute par des intrants spécialisés et des sous-ensembles, notamment des métaux et polymères de qualité implantaire, des batteries, des microélectroniques, des électrodes/fils, ainsi que des logiciels/microprogrammes pour la programmation et la détection. Ces composants alimentent la conception et la vérification OEM, la fabrication sous contrat et la stérilisation/emballage (le cas échéant), puis les activités d'homologation réglementaire (510(k) ou compléments PMA aux États-Unis ; marquage CE sous le MDR en Europe) avant la distribution via les achats hospitaliers, les cliniques spécialisées dans la douleur, les centres de chirurgie ambulatoire et certains canaux de soins à domicile pour les systèmes non invasifs.

Deux dynamiques redessinent les canaux en aval et les capacités en amont. La consolidation attire les actifs de stimulation nerveuse périphérique mini-invasive vers de plus grandes chaînes d'approvisionnement medtech, comme l'illustre l'acquisition finalisée par Medtronic de SPR Therapeutics en juillet 2026 et l'annonce par Boston Scientific d'un accord pour acquérir Nalu Medical en octobre 2025. Cela élargit l'étendue du portefeuille et modifie le pouvoir de négociation avec les groupes de prestataires. Par ailleurs, les opérations de conformité deviennent une fonction transfrontalière plus standardisée, avec l'entrée en vigueur en février 2026 du règlement sur le système de gestion de la qualité (QMSR) de la FDA. Le QMSR intègre par référence la norme ISO 13485:2016 et pousse les fabricants et fournisseurs clés vers une documentation qualité, une exécution d'audit et des processus de contrôle des changements plus harmonisés au sein des réseaux de production multirégionaux.

Paysage concurrentiel

Le marché des dispositifs de gestion de la douleur est modérément concentré, avec Medtronic, Boston Scientific, Abbott et le nouveau groupe fusionné Globus Medical-Nevro. Medtronic exploite des algorithmes polyvalents en boucle fermée sur sa plateforme rachidienne Inceptiv et son logiciel de flux de travail Evolve, créant une synergie de vente croisée avec les pompes intrathécales. Boston Scientific met l'accent sur la polyvalence des formes d'onde dans ses stimulateurs WaveWriter qui permettent des schémas toniques et en rafale simultanés, un facteur de différenciation chez les patients présentant des phénotypes douloureux complexes. Abbott capitalise sur une conception exclusive pour la compatibilité IRM corps entier et la programmation à distance via des dispositifs intelligents compatibles Bluetooth.

L'acquisition de Nevro par Globus Medical en 2025 ajoute des formes d'onde haute fréquence à 10 kHz à une gamme de matériel orthopédique, ouvrant des propositions de valeur groupées pour les hôpitaux gérant les fusions rachidiennes et les stimulateurs sous un seul fournisseur. Saluda Medical fait progresser des sondes de détection de potentiels évoqués qui s'auto-calibrent en temps réel et cible l'expansion européenne dans le cadre du marquage CE. Les acteurs plus petits tels que SPR Therapeutics et electroCore se concentrent sur des voies périphériques et vagales moins invasives, soutenues par des financements en capital-risque ayant dépassé 100 millions USD dans les principales start-ups en 2024-2025.

Les thèmes stratégiques convergent autour de l'intégration numérique — tableaux de bord en nuage, analytique prédictive et harmonie entre portables et implants. Les entreprises couvrent également les risques de la chaîne d'approvisionnement en approvisionnant les semi-conducteurs auprès de sources multiples et en concevant des architectures sans batterie. Les partenariats avec des laboratoires universitaires accélèrent la découverte de biomarqueurs, permettant une titration en temps réel qui pourrait débloquer des modèles de remboursement fondés sur la valeur centrés sur des gains fonctionnels objectifs plutôt que sur des scores subjectifs de douleur.

Leaders mondiaux du secteur des dispositifs de gestion de la douleur

Abbott

Baxter International Inc

Nevro Corp

DJO Global LLC

Stim Wave Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des dispositifs de gestion de la douleur

- Medtronic

- Boston Scientific

- Abbott Laboratories

- Stryker

- Baxter

- ICU Medical

- Enovis

- LivaNova

- DJO Global

- SPR Therapeutics

- Nevro

- Stimwave/Curonix

- Avanos Medical

- Smiths Group

- Nalu Medical

- Saluda Medical

- Globus Medical

Lire l'analyse des entreprises du marché mondial des dispositifs de gestion de la douleur

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme émerge autour de voies réglementées plus claires pour les solutions de gestion de la douleur non invasives et numériques ciblant des indications définies. L'arrêté final de la FDA de mai 2026 classant les stimulateurs électriques nerveux transcutanés pour les symptômes de la fibromyalgie en Classe II avec contrôles spéciaux fournit un modèle de conformité plus explicite pour les nouveaux entrants poursuivant de nouvelles revendications au-delà du soulagement général de la douleur. Il favorise également la différenciation des produits grâce à une performance et un étiquetage validés. Parallèlement, le programme pilote de l'UE d'avril 2026 pour une désignation de dispositif révolutionnaire (BtX) au titre du MDR crée une voie tournée vers l'innovation vers des conseils scientifiques structurés, ce qui peut aider les développeurs de neuromodulation et de thérapies connectées novatrices à structurer leurs plans de preuves conformément aux exigences du MDR.

Du côté des implants, l'expansion du portefeuille autour des algorithmes adaptatifs et du matériel adapté aux procédures continue de créer des opportunités spécifiques aux chirurgiens et aux contextes de soins. L'approbation par la FDA en juin 2026 de l'électrode chirurgicale en palette CAP24 de Saluda Medical renforce la gamme de produits pour les flux de travail de stimulation de la moelle épinière en bloc opératoire, tandis que les fusions-acquisitions du secteur indiquent un investissement soutenu dans la stimulation nerveuse périphérique moins invasive. Medtronic a finalisé l'acquisition de SPR Therapeutics en juillet 2026, et Boston Scientific a entamé l'acquisition de Nalu Medical en 2025. Ensemble, ces développements élargissent les points d'accès au-delà des voies traditionnelles de SCS, en cohérence avec un déplacement vers les sites ambulatoires et les modèles de suivi à distance hybrides pris en charge par les plateformes de programmation des fabricants.

Développements récents du secteur sur le marché mondial des dispositifs de gestion de la douleur

- Juillet 2026 : Medtronic a finalisé l'acquisition de SPR Therapeutics, élargissant sa présence dans les thérapies de stimulation nerveuse périphérique percutanée pour la douleur chronique et aiguë. Cette transaction ajoute une modalité mini-invasive pouvant être déployée plus tôt dans les parcours de soins que de nombreux systèmes implantables. Elle renforce également la capacité de Medtronic à regrouper ses offres de neuromodulation sur les canaux hospitaliers et ambulatoires.

- Octobre 2025 : Boston Scientific a annoncé un accord pour acquérir Nalu Medical, une entreprise axée sur les solutions de stimulation nerveuse périphérique mini-invasive. Cette transaction élargit le portefeuille douleur de Boston Scientific au-delà de sa base établie en neuromodulation et accroît l'intensité concurrentielle dans le domaine de la SNP adaptée à l'ambulatoire. Elle signale également une consolidation continue autour des options de dispositifs non opioïdes, les prestataires recherchant des alternatives à la pharmacothérapie à long terme.

- Septembre 2024 : Nevro a lancé une diffusion limitée aux États-Unis de HFX iQ avec AdaptivAI, introduisant une approche pilotée par l'IA pour la personnalisation de la stimulation de la moelle épinière. Ce lancement renforce le déplacement vers une différenciation portée par le logiciel, incluant un réglage algorithmique destiné à améliorer les résultats et la gestion de l'énergie. Il relève également le niveau d'exigence pour les concurrents en matière de programmation pilotée par les données et de capacités connexes en boucle fermée.

Marché mondial des dispositifs de gestion de la douleur Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus provenant des dispositifs médicaux utilisés pour réduire ou contrôler la douleur par des méthodes cliniquement acceptées telles que la neurostimulation, l'électro-analgésie, l'administration par perfusion et l'ablation par radiofréquence, dans les milieux hospitaliers, cliniques, de physiothérapie et à domicile.

Exclusions du périmètre : nous excluons les équipements de gestion de la douleur vétérinaires, les appareils de massage esthétiques ou de bien-être, et les consommables jetables utilisés avec les systèmes (tels que les cathéters).

Aperçu de la segmentation

- Par type de produit

- Dispositifs de neurostimulation

- Pompes à perfusion

- Dispositifs d'ablation

- Par application

- Musculo-squelettique

- Douleur cancéreuse

- Douleur neuropathique

- Douleur faciale et migraine

- Autres

- Par utilisateur final

- Centres de physiothérapie

- Hôpitaux et cliniques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire une carte de la demande par pays et région, et fixer la terminologie souvent confondue entre les publications. Nous nous appuyons sur des sources publiques telles que les bases de données de dispositifs de la FDA américaine, les sources d'information sur les dispositifs médicaux de la Commission européenne, les séries de dépenses de santé de l'OCDE et de la Banque mondiale, ainsi que les Centers for Disease Control and Prevention pour les signaux de charge liés à la douleur qui influencent les volumes de procédures.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les dépôts réglementaires et les publications des sociétés médicales et associations hospitalières afin de comprendre les voies d'adoption par milieu de soins. Pour les vérifications relatives aux flux commerciaux et à l'orientation des prix, nous avons utilisé de manière sélective des données au niveau des expéditions d'importation et d'exportation, et nous avons utilisé les données financières des entreprises et une base de données d'intelligence pour normaliser les revenus par orientation produit. Ces exemples sont illustratifs et non exhaustifs, et d'autres sources ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que nous avons observé dans la recherche documentaire, en particulier concernant les évolutions de la répartition des dispositifs, les cycles de remplacement typiques et la manière dont le remboursement influence les volumes réels. Nous avons échangé avec un ensemble de fabricants, distributeurs, équipes d'achat hospitalières et cliniques, et cliniciens dans les principales régions, afin que les hypothèses puissent être validées puis ajustées lorsque des écarts étaient identifiés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 31 % |

| Petits acteurs : 15 % | Managers : 45 % | Amériques : 27 % |

Dimensionnement et prévisions de marché

Le modèle central utilise une construction descendante où les volumes de procédures et les bassins de patients traités sont reconstitués par région, puis convertis en demande de dispositifs à l'aide des taux d'adoption par type de thérapie, avant que la valeur ne soit dérivée à l'aide des prix de vente moyens ajustés au canal de vente. Pour maintenir des totaux réalistes, nous effectuons également des approximations ascendantes sélectives à l'aide des revenus échantillonnés des fournisseurs, de vérifications de canaux et du produit ASP par volume pour les catégories de dispositifs à forte visibilité, puis nous réconcilions les écarts.

Les principaux facteurs qui influencent sensiblement les chiffres comprennent les signaux de prévalence de la douleur chronique, le nombre annuel de procédures pertinentes (comme les implants de neurostimulation et les procédures d'ablation), la répartition entre thérapies invasives et non invasives, les cycles de remplacement et de recharge pour les systèmes implantés, et l'orientation de la couverture de remboursement sur les principaux marchés. Lorsque les données pays sont limitées, nous comblons les lacunes à l'aide d'indicateurs de substitution tels que les dépenses de santé par habitant, la densité de spécialistes et l'intensité des importations, suivis d'une revalidation par des experts.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par un lissage de séries chronologiques courtes sur les principaux moteurs de la demande, afin que les perspectives reflètent non seulement la croissance historique mais aussi les évolutions attendues des contextes de soins et de l'adoption technologique. La prévision finale est affinée grâce à un consensus d'experts sur la vitesse à laquelle l'adoption de la neuromodulation et de l'ablation peut s'accroître sans surestimer la capacité d'installation et l'acceptation des payeurs.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par couches afin que les surestimations et sous-estimations évidentes soient détectées tôt. Nous comparons les totaux régionaux à des signaux indépendants tels que les tendances des procédures, la dynamique des approbations réglementaires et les tendances de performance des activités de dispositifs médicaux publiées, puis nous examinons toute variation brutale qui ne correspond pas au récit.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes en plusieurs étapes, et les répondants sont recontactés lorsque les hypothèses de tarification, de remboursement ou de répartition des dispositifs présentent une forte variance. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient la demande, la tarification ou l'accès. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des dispositifs de gestion de la douleur de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour les dispositifs de gestion de la douleur peuvent sembler très éloignées même lorsque le sujet semble identique, car chaque éditeur décide de ce qui compte comme dispositif, quelles années servent de référence, et comment la tarification est traitée entre les canaux hospitaliers, cliniques et à domicile.

Le tableau de référence montre une valeur 2026 bien plus élevée que certains chiffres 2024 largement diffusés, et dans le modèle de Mordor Intelligence, le périmètre est lié aux systèmes cliniquement homologués couvrant la neurostimulation, l'électro-analgésie, la perfusion et l'ablation par radiofréquence, les appareils de massage bien-être et les consommables à usage unique (tels que les cathéters) étant exclus du périmètre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,79 milliards USD (2026) | |

| Revue commerciale A | 3,77 milliards USD (2024) | Utilise une année de référence antérieure et un ensemble inclus plus restreint qui tend à privilégier un sous-ensemble de technologies de dispositifs, ce qui réduit le total lorsque les systèmes cliniques multi-thérapies ne sont pas systématiquement comptabilisés dans tous les milieux de soins. |

| Cabinet de conseil régional B | 3,70 milliards USD (2024) | Semble mélanger des étiquettes de segment plus larges et des horizons à plus long terme, et la construction tarifaire n'est pas clairement normalisée par rapport aux ASP réalisés par canal, ce qui peut maintenir les totaux 2024 à un niveau conservateur par rapport à un modèle qui ajuste les revenus au niveau du système. |

Dans l'ensemble, l'écart s'explique en grande partie par les limites du périmètre, le choix de l'année de référence et la manière dont l'évolution des ASP est traitée selon les milieux de soins. En rendant explicites les inclusions et exclusions, et en reliant la valeur à des moteurs de demande observables tels que les volumes de procédures et les taux d'adoption, notre estimation reste traçable et plus facile à reproduire lorsque les hypothèses sont mises à jour.

Questions clés traitées dans le rapport

Quelle est la taille du marché mondial des dispositifs de gestion de la douleur ?

La taille du marché mondial des dispositifs de gestion de la douleur devrait atteindre 12,79 milliards USD en 2026 et croître à un TCAC de 9,58 % pour atteindre 20,2 milliards USD d'ici 2031.

Quel segment de produit génère le chiffre d'affaires le plus élevé ?

La neurostimulation est en tête, détenant 58,23 % des revenus de 2025, soutenue par l'adoption généralisée des stimulateurs médullaires en boucle fermée.

Qui sont les acteurs clés du marché mondial des dispositifs de gestion de la douleur ?

Abbott, Baxter International Inc, Nevro Corp, DJO Global LLC et Stim Wave Technologies sont les principales entreprises opérant sur le marché mondial des dispositifs de gestion de la douleur.

Quelle est la région à la croissance la plus rapide sur le marché mondial des dispositifs de gestion de la douleur ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 11,52 % entre 2026 et 2031, principalement en raison de l'expansion de la demande japonaise et chinoise.

Quelle région détient la plus grande part du marché mondial des dispositifs de gestion de la douleur ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial des dispositifs de gestion de la douleur.

Dernière mise à jour de la page le: