Taille et part du marché des fibres acryliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

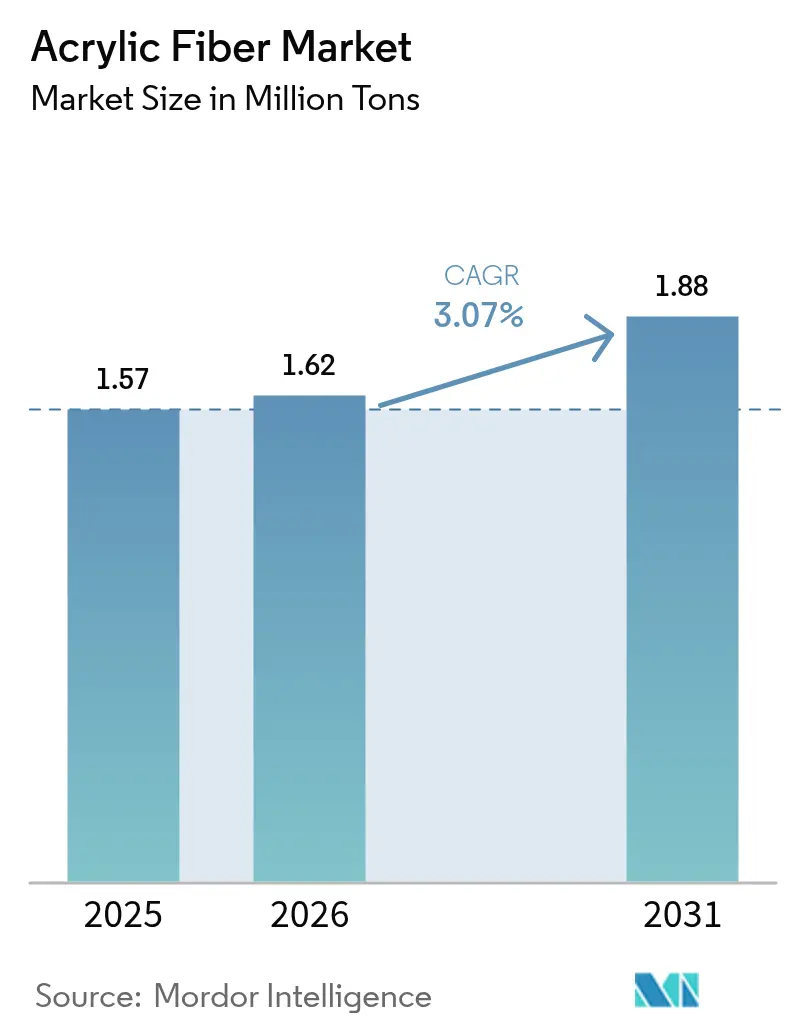

| Volume du Marché (2026) | 1.62 Millions de tonnes |

| Volume du Marché (2031) | 1.88 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.07% CAGR |

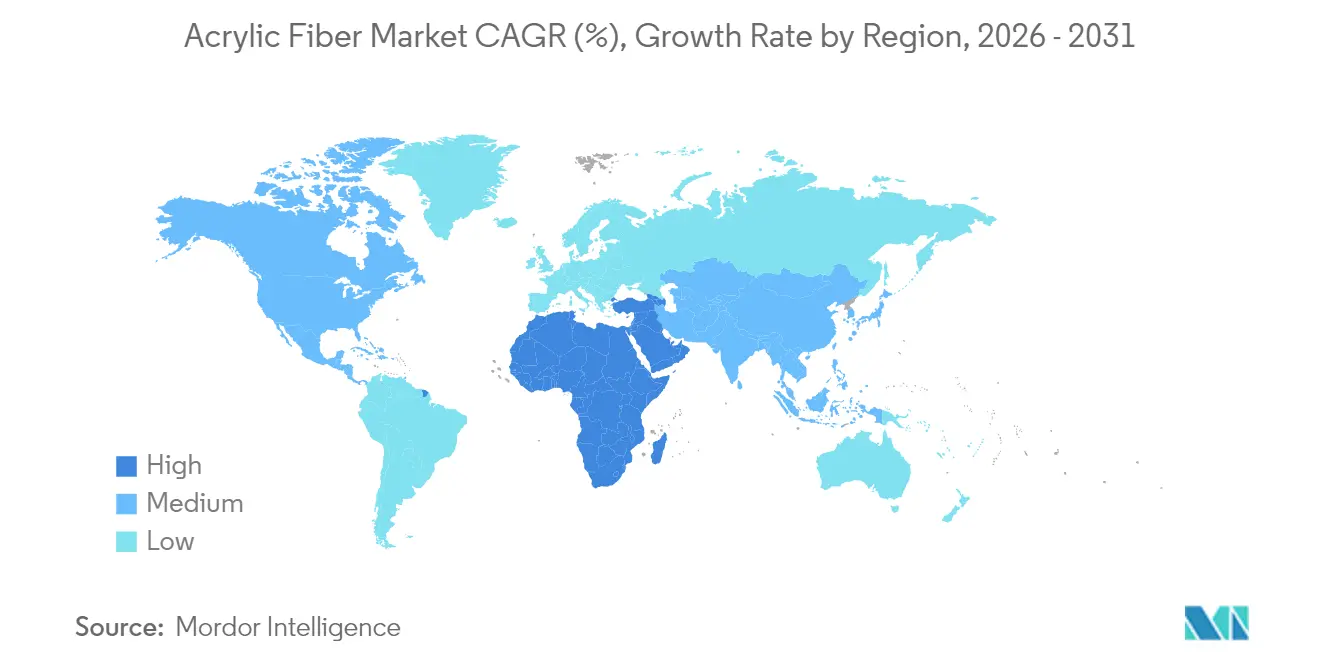

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres acryliques par Mordor Intelligence

La taille du marché des fibres acryliques était évaluée à 1,57 million de tonnes en 2025 et devrait progresser de 1,62 million de tonnes en 2026 pour atteindre 1,88 million de tonnes d'ici 2031, à un TCAC de 3,07 % au cours de la période de prévision (2026-2031). Les coûts de conformité liés aux mandats de Responsabilité Élargie des Producteurs (REP), la volatilité des prix de l'acrylonitrile (ACN) et les efforts de diversification des matières premières remodèlent les structures de coûts et accélèrent l'innovation axée sur la durabilité. L'Asie-Pacifique continue d'ancrer la demande mondiale, tandis que le Moyen-Orient et l'Afrique affichent une croissance de rattrapage soutenue, les producteurs régionaux exploitant les ressources pétrochimiques locales. La fibre courte reste la forme dominante, grâce à sa polyvalence dans l'habillement, les textiles d'intérieur et les applications techniques émergentes. Des primes de recyclage modérées mais en hausse, conjuguées aux percées de la synthèse d'ACN à base de propane, créent de nouvelles opportunités pour les fournisseurs agiles qui répondent à l'évolution du paysage concurrentiel.

Principaux enseignements du rapport

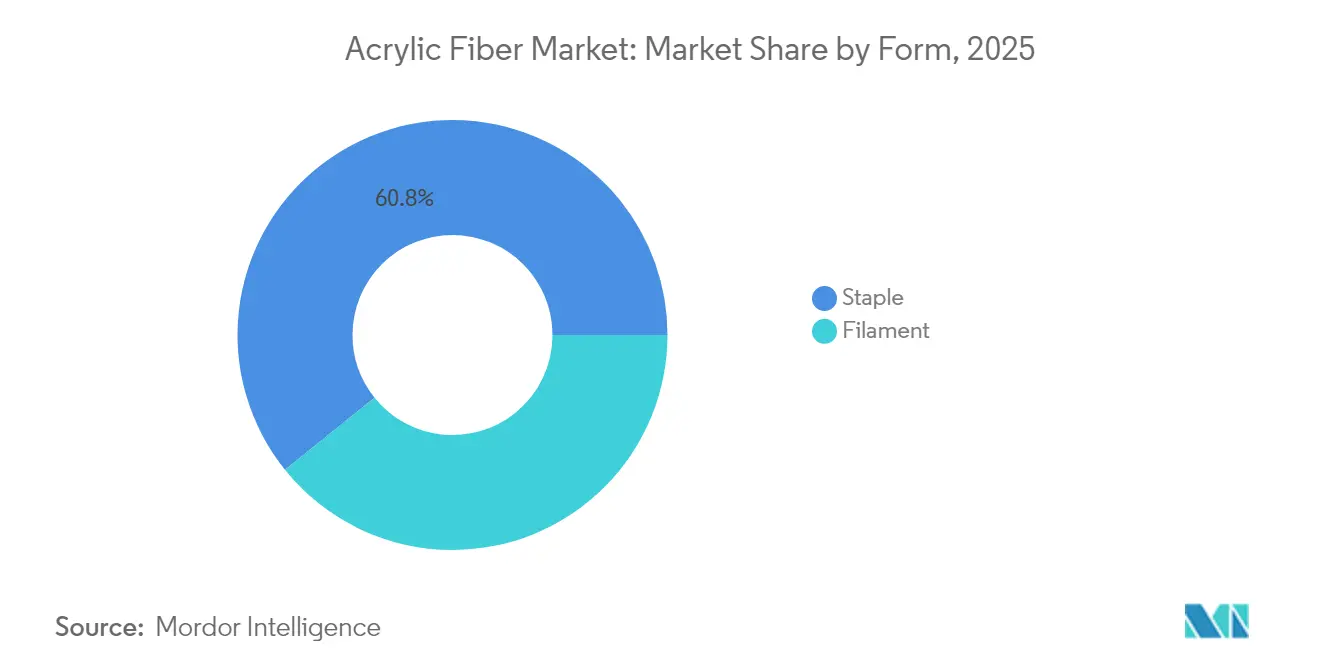

- Par forme, la fibre courte représentait 60,78 % de la part du marché des fibres acryliques en 2025 et progresse à un TCAC de 3,71 % jusqu'en 2031.

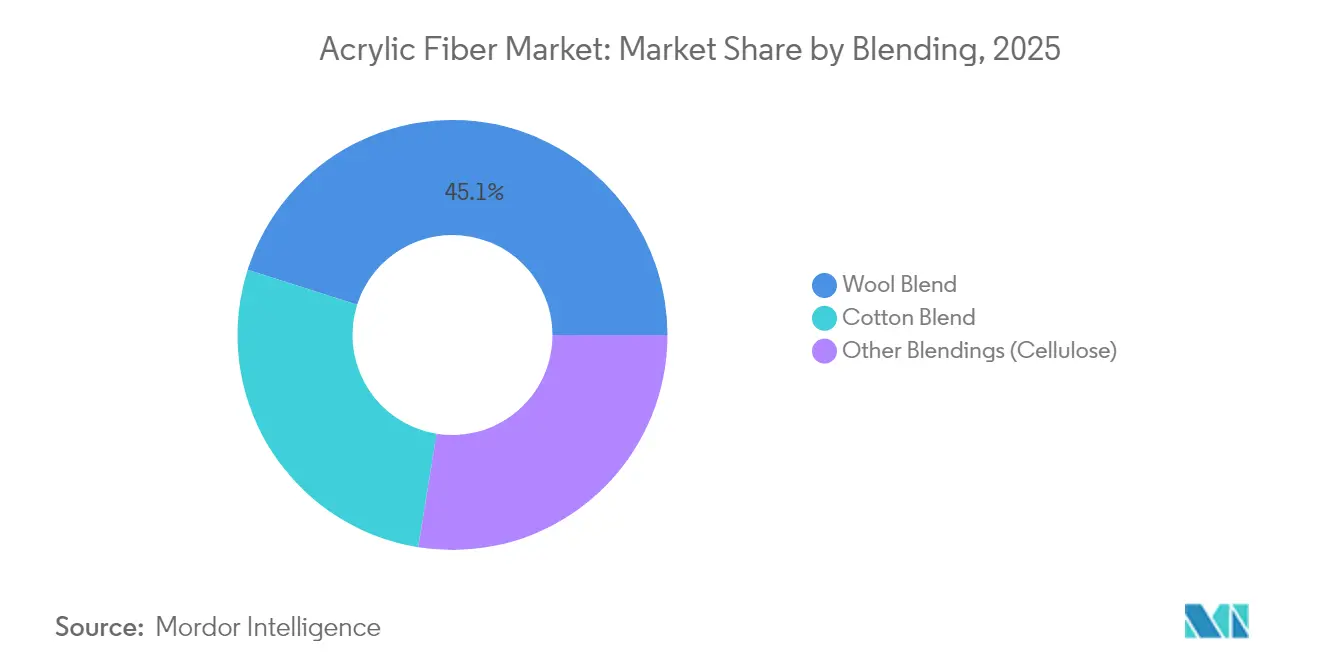

- Par mélange, les mélanges laine représentaient 45,10 % de la taille du marché des fibres acryliques en 2025, tandis que les autres mélanges devraient croître à un TCAC de 3,41 % jusqu'en 2031.

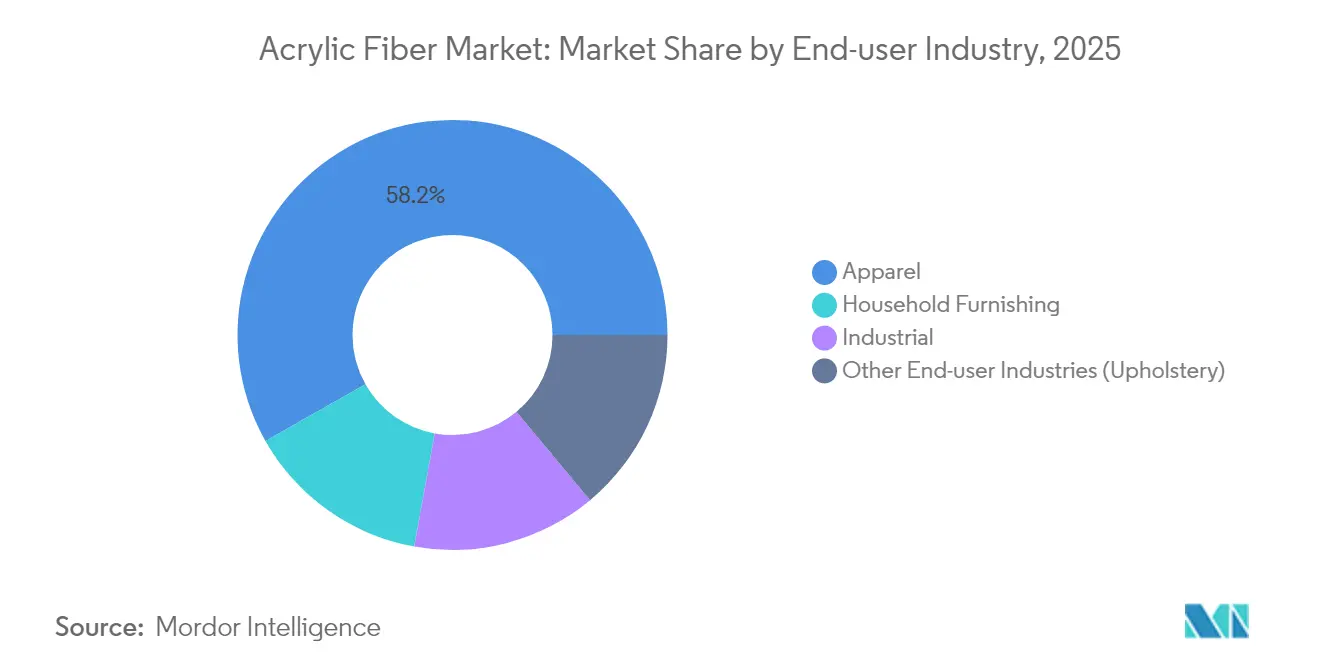

- Par industrie utilisatrice finale, l'habillement était en tête avec 58,20 % du volume de 2025 ; tandis que les autres industries utilisatrices finales devraient se développer à un TCAC de 3,86 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 68,10 % de la part du marché des fibres acryliques en 2025, tandis que le Moyen-Orient et l'Afrique sont en bonne voie pour atteindre un TCAC de 3,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fibres acryliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande de propriétés similaires à la laine dans l'habillement | +0.8% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Croissance de la demande en ameublement et en revêtements de sol | +0.6% | Amérique du Nord et Europe, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des applications industrielles et de filtration | +0.5% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Innovations en fibres acryliques haute masse pour l'isolation légère | +0.4% | Amérique du Nord et Europe, régions à climat froid | Long terme (≥ 4 ans) |

| Essor des fibres acryliques recyclées sous les mandats mondiaux de REP | +0.9% | UE, Californie, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de propriétés similaires à la laine dans l'habillement

Les marques de mode privilégient la capacité de l'acrylique à imiter le frisé, la chaleur et la douceur de la laine, tout en offrant une meilleure solidité des couleurs et un entretien facile. Le filage bicomposant permet désormais d'obtenir des deniers de type cachemire qui séduisent la catégorie décontractée haut de gamme. Les producteurs asiatiques capitalisent sur des chaînes d'approvisionnement intégrées pour fournir efficacement des fils de deniers plus fins. Parallèlement, les préoccupations relatives au bien-être animal renforcent la demande d'alternatives synthétiques répondant aux attentes tactiles des consommateurs de bonneterie. L'effet d'entraînement qui en résulte soutient des volumes stables dans l'habillement, même face à la prolifération des synthétiques concurrents.

Croissance de la demande en ameublement et en revêtements de sol

La reprise de la construction commerciale et les taux de rénovation plus élevés soutiennent la demande d'acrylique dans l'ameublement, les draperies et les revêtements de sol contractuels. La résistance intrinsèque à la flamme et la stabilité aux UV conviennent aux intérieurs de l'hôtellerie et des établissements de santé soumis à des exigences strictes de conformité en matière de sécurité. La vivacité de la solidité des couleurs de l'acrylique teinté en masse est particulièrement appréciée dans les applications décoratives haut de gamme, bien que le polyester économique continue d'éroder les parts dans les moquettes résidentielles en lé. Les codes du bâtiment favorisent les fibres intrinsèquement ignifuges, soutenant l'adoption de l'acrylique dans les espaces publics où les fibres naturelles ne sont pas à la hauteur.

Augmentation des applications industrielles et de filtration

Des réglementations plus strictes en matière de qualité de l'air stimulent la demande de textiles techniques pour les médias filtrants résistants aux acides. La stabilité thermique de l'acrylique le rend adapté aux systèmes de dépoussiérage fonctionnant dans des conditions corrosives. Les fibres enrichies aux nanoparticules améliorent encore l'adsorption du SO₂ et des NOₓ, positionnant le matériau pour les tissus de contrôle des émissions de nouvelle génération. Des référentiels de certification tels que l'ISO 14001 accélèrent l'adoption par les industries fortement émettrices visant la conformité et les objectifs ESG[1]ISO, "Gestion environnementale ISO 14001," iso.org .

Innovations en fibres acryliques haute masse pour l'isolation légère

Les procédés à fibres creuses et à texturation par air produisent des étoffes de faible densité qui conservent la chaleur sans pénalité de poids. Les vêtements pour climats froids, les sacs de couchage et les textiles architecturaux bénéficient de ces avancées. Les réglementations sur l'efficacité énergétique des enveloppes de bâtiments encouragent les composites légers qui utilisent moins de matière tout en satisfaisant aux normes thermiques, élargissant ainsi l'espace adressable des textiles techniques pour l'acrylique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence du polyester et des mélanges à faible coût | -0.7% | Mondial, particulièrement dans les marchés de moquettes résidentielles | Moyen terme (2 à 4 ans) |

| Réglementations environnementales strictes sur les émissions d'ACN | -0.4% | UE, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des prix de l'acrylonitrile liée à l'approvisionnement en propylène | -0.6% | Mondial, avec l'impact le plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence du polyester et des mélanges à faible coût

Les moquettes en PET teint en masse surpassent l'acrylique en résistance aux taches et en coûts de matières premières, ce qui pousse les grandes usines américaines à convertir leurs lignes vers le PET. L'infrastructure mature de recyclage mécanique et chimique du polyester renforce également son profil écologique par rapport à l'acrylique. Les vêtements de sport et la bonneterie d'entrée de gamme se tournent de plus en plus vers les mélanges polyester qui égalent les propriétés thermiques de l'acrylique à moindre coût, réduisant la part de l'acrylique dans les segments de prix d'entrée de gamme.

Réglementations environnementales strictes sur les émissions d'ACN

Les nouvelles normes de Documents de Référence sur les Meilleures Techniques Disponibles (BREF) dans l'UE imposent un contrôle plus strict des émissions d'ACN, obligeant les usines à investir dans des épurateurs et des mises à niveau des incinérateurs. Des propositions similaires dans le cadre du programme NESHAP des composés organiques dangereux de l'U.S. EPA ajoutent des charges en capital[2]U.S. EPA, "NESHAP des composés organiques dangereux — Amendements proposés," epa.gov . Les coûts de conformité érodent les marges des installations plus anciennes dépourvues de lignes efficaces de contrôle des émissions, favorisant la consolidation vers des acteurs intégrés capables d'amortir les mises à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la dominance de la fibre courte soutient la croissance

La fibre courte représentait 60,78 % du marché des fibres acryliques en 2025 et devrait croître à un TCAC de 3,71 % jusqu'en 2031. Le segment bénéficie d'une large capacité de filature sur anneau et à bout ouvert capable de traiter une large gamme de densités linéaires, soutenant les commandes importantes dans l'habillement et les textiles d'intérieur. Les avancées en deniers plus fins aident la fibre courte à être compétitive dans les gammes de bonneterie à toucher cachemire, élargissant son empreinte haut de gamme et amortissant les pressions sur les prix.

Le filament représente le reste du volume et dessert des niches industrielles et de tissus spéciaux étroites telles que les auvents extérieurs et les uniformes ignifugés. Bien que son TCAC soit inférieur à celui de la fibre courte, la demande de filament reste soutenue là où la résistance du filament continu et une absorption régulière des colorants sont essentielles. Une plus large acceptation des technologies de teinture en masse pourrait libérer une croissance incrémentielle, mais la compétitivité actuelle repose sur une différenciation de niche plutôt que sur l'échelle.

Par mélange : les mélanges laine en tête tandis que les hybrides cellulosiques progressent

Les mélanges laine représentaient 45,10 % de la taille du marché des fibres acryliques en 2025, soutenus par la capacité de l'acrylique à réduire les coûts de matières premières et à diminuer le boulochage par rapport aux produits en laine pure. Les fileurs exploitent l'acrylique pour équilibrer le toucher et le prix dans les pulls et les écharpes de milieu de gamme, renforçant la fidélité aux mélanges.

Les autres mélanges, comprenant les hybrides viscose et lyocell, devraient se développer à un TCAC de 3,41 %, le plus rapide dans la catégorie des mélanges. Ces combinaisons répondent aux objectifs d'économie circulaire des marques, offrant une biodégradabilité améliorée sans sacrifier la polyvalence de traitement. Les mélanges coton-acrylique occupent un terrain intermédiaire en volume, servant les T-shirts et les vêtements de loisir légers à la recherche de douceur et de gestion de l'humidité.

Par industrie utilisatrice finale : l'habillement conserve la demande principale au milieu d'une expansion industrielle

L'industrie de l'habillement représentait 58,20 % de la part du marché des fibres acryliques en 2025. Les fabricants de bonneterie mettent en avant la coloration vive, la chaleur et les faibles propriétés de rétrécissement de l'acrylique dans les pulls et les couches extérieures. Les grands distributeurs s'appuient sur des chaînes d'approvisionnement fiables en provenance de Chine, d'Inde et de Türkiye pour maîtriser les coûts des programmes.

Les autres industries utilisatrices finales sont en voie d'atteindre un TCAC de 3,86 %, dépassant tous les autres débouchés. Les réglementations sur les émissions de gaz de fumée stimulent la demande d'aiguilletés haute masse et de cartouches de dépoussiérage spéciales où l'acrylique surpasse le polyester sous des vapeurs acides. L'ameublement occupe une trajectoire de croissance intermédiaire, soutenu par les rénovations hôtelières qui recherchent des draperies ignifugées et des revêtements contractuels.

Analyse géographique

L'Asie-Pacifique a généré 68,10 % du volume mondial en 2025, portée par les chaînes intégrées naphta-vers-ACN de la Chine et un solide cluster textile en aval. Les ajouts continus de capacité en acrylonitrile, exploitant parfois des voies de déshydrogénation du propane, maintiennent les coûts de trésorerie régionaux compétitifs même face à des fondamentaux volatils du propylène. Les pôles de confection orientés à l'exportation au Vietnam et au Bangladesh ancrent davantage les débouchés régionaux, et les usines régionales ciblent de plus en plus les commandes à contenu recyclé pour satisfaire les mandats des distributeurs occidentaux.

L'Amérique du Nord et l'Europe détiennent ensemble moins d'un quart du volume mondial, mais excellent dans l'innovation des textiles techniques et la conformité en matière de durabilité. La demande américaine se concentre sur la filtration industrielle et les vêtements de performance outdoor, tandis que les usines de l'UE se tournent vers des lignes d'acrylique recyclé et de filament spécial qui génèrent des marges plus élevées. Les prix élevés de l'énergie pèsent sur les courbes de coûts européennes, mais l'approvisionnement de proximité et les normes écologiques strictes maintiennent un créneau de produits premium résilient.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 3,63 % jusqu'en 2031. Les investissements pétrochimiques en Arabie Saoudite, en Égypte et aux Émirats arabes unis visent à valoriser l'abondant propane et à contourner la dépendance aux importations d'ACN. Des incitations ciblées dans les zones franches encouragent les clusters de filature et de tricotage en aval, bien que les lacunes en compétences et l'immaturité des chaînes d'approvisionnement tempèrent encore la vitesse de montée en puissance. L'Amérique du Sud demeure un bassin de consommation modeste lié aux cycles textiles domestiques ; ses producteurs se concentrent sur la capture des opportunités des blocs commerciaux régionaux tout en atténuant la volatilité des devises.

Analyse de la chaîne de valeur

La chaîne de valeur des fibres acryliques commence par les matières premières pétrochimiques, principalement l'acrylonitrile (ACN) dérivé du propylène, ainsi que des comonomères tels que l'acétate de vinyle, des catalyseurs et des solvants (généralement le DMF ou le DMAc), auxquels s'ajoutent la vapeur et l'électricité. Les producteurs de fibres polymérisent l'ACN par des voies de solution ou de suspension, puis effectuent un filage humide ou sec, un étirage, un lavage pour éliminer le solvant résiduel, un crêpage et une thermofixation avant la transformation en câble, fibre discontinue ou filament pour les opérations aval de filature, de tricotage ou de tissage, de teinture ou de finition, et de fabrication de vêtements ou de textiles techniques.

Les niveaux d'intégration varient selon la région et l'acteur. Certains groupes combinent la pétrochimie, l'ACN, les fibres acryliques et les opérations de filature, par exemple, Taekwang Industrial Co., Ltd. s'intègre depuis le propylène ou l'ACN jusqu'à la fibre et le fil. D'autres opèrent en tant que fileurs dépendant de l'approvisionnement marchand en ACN et de services publics contractuels. La distribution implique généralement une fourniture directe aux grandes filatures textiles et des programmes désignés par les marques, les négociants couvrant également les volumes au comptant. Les principaux points de blocage se concentrent sur la volatilité et la fiabilité des prix de l'ACN, les exigences de récupération des solvants et de contrôle des émissions, ainsi que la nécessité de qualifier les fibres pour les programmes de contenu recyclé et de traçabilité de plus en plus exigés par les acheteurs en aval.

Paysage concurrentiel

Le marché des fibres acryliques affiche une concentration modérée, les cinq premiers fournisseurs représentant environ 55 % de la capacité mondiale. Aksa Akrilik, Aditya Birla et les principaux groupes étatiques chinois défendent leurs parts grâce à des actifs ACN captifs et des pôles de filature multi-régionaux. La rentabilité a cependant été comprimée en 2025 après que les pics d'ACN ont élargi les écarts de coûts variables ; Aksa a signalé une baisse de bénéfices de 76 % d'une année sur l'autre, et son taux d'utilisation est tombé à 78 %. Les grands complexes chinois ont contré la volatilité en mettant en service des pilotes d'ACN à base de propane qui couvrent les fluctuations du propylène et libèrent des marges incrémentielles.

Sur le plan stratégique, les producteurs privilégient l'optimisation progressive des processus, le reporting des émissions de portée 3 et les lancements à contenu recyclé plutôt que des inventions de fibres révolutionnaires. Les coentreprises telles que les composites en fibres de carbone de DowAksa signalent des mouvements vers l'aval de la chaîne de valeur pour compenser les marges banalisées de la fibre courte. L'activité de consolidation — dépassant 300 opérations pétrochimiques en 2024 — laisse présager des fusions imminentes de fileurs indépendants plus petits incapables de financer les lignes de recyclage exigées par la REP et les rénovations environnementales.

Leaders du secteur des fibres acryliques

Aksa Akrilik Kimya Sanayii A.Ş.

Jilin Chemical Fiber Group Co., Ltd.

Dralon GmbH

TAEKWANG INDUSTRIAL CO., LTD.

Aditya Birla Group (Thai Acrylic Fiber)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe là où la conformité en matière de durabilité chevauche les exigences de performance. Les marques et les acheteurs industriels poussent les fournisseurs à réduire l'eau, l'énergie et les risques liés à la traçabilité tout en conservant l'esthétique proche de la laine et la durabilité technique des acryliques. L'innovation produit et procédé qui réduit l'intensité du traitement humide, y compris les voies de teinture dans la masse et de teinture en solution ainsi que l'amélioration de la teignabilité, offre une voie pratique aux fileurs et aux filatures de tissu pour réduire l'utilisation des ressources sans abandonner l'acrylique. Un exemple est le concept Acryluna OnceDye d'Aksa Acrylics introduit en avril 2025, positionné autour d'une efficacité de teinture améliorée et d'une empreinte environnementale réduite.

La demande de textiles techniques est un autre domaine d'opportunité. La résistance chimique et la stabilité thermique de l'acrylique répondent aux besoins de filtration industrielle à mesure que les exigences de qualité de l'air se durcissent, tandis que la demande adjacente de précurseurs maintient les producteurs concentrés sur des débouchés à plus forte valeur au-delà de la fibre discontinue de commodité. Du côté de l'offre, l'échelle et l'intégration de l'Asie-Pacifique restent centrales, mais le marché a également besoin d'une coordination amont-aval plus étroite après la période de 2025 durant laquelle les décisions de taux de production des producteurs ont rétroagi sur le comportement des prix de l'ACN. Les programmes qui relient le contenu recyclé, la vérification et les spécifications aval, comme le système de traçabilité adopté par Thai Acrylic Fibre avec FibreTrace en octobre 2024, soutiennent la montée en gamme des produits acryliques conformes, en particulier dans les chaînes d'approvisionnement de l'habillement et du textile de maison orientées vers l'exportation.

Développements récents du secteur

- Mars 2026 : Jilin Chemical Fiber Group Co., Ltd. a mis en service une ligne de soie artificielle bio-sourcée à fibre fine de 15 000 tonnes et a annoncé une double certification FSC et liée aux MTD de l'UE pour la nouvelle capacité. Cette expansion soutient sa capacité à servir des chaînes d'approvisionnement textiles axées sur les spécifications qui exigent une conformité environnementale documentée, et elle accroît la pression concurrentielle sur les offres de fibres artificielles haut de gamme à moindre impact dans les couloirs d'approvisionnement centrés sur l'Asie.

- Septembre 2025 : Aksa Akrilik Kimya Sanayii A.S. a signé un accord contraignant pour acquérir la participation restante de 50 % de Dow dans la coentreprise de fibre de carbone DowAksa pour 125 millions USD. La pleine propriété accroît le contrôle d'Aksa sur un débouché aval à plus forte valeur pour la chimie de l'acrylonitrile, soutenant une diversification loin des cycles de marge de fibre discontinue plus commoditisés.

- Octobre 2024 : Thai Acrylic Fibre du groupe Aditya Birla s'est associé à FibreTrace pour intégrer des identifiants pigmentaires luminescents dans les fibres acryliques afin de permettre une traçabilité numérique, y compris pour ses fibres recyclées Regel. Cette capacité aligne l'offre d'acrylique sur les exigences de vérification au niveau des marques et contribue à différencier l'acrylique à contenu recyclé dans les programmes d'achat façonnés par les attentes de conformité liées à la REP.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des fibres acryliques est défini comme la demande et l'offre de fibres synthétiques principalement fabriquées à partir d'acrylonitrile, vendues sous forme de fibre discontinue ou de filament et utilisées pour la filature et la fabrication textile dans l'habillement, le textile de maison et les tissus industriels.

Exclusions du périmètre : ce dimensionnement exclut la valeur de vente au détail des produits finis en aval, ainsi que les revêtements et résines acryliques et les fibres synthétiques non liées qui ne sont pas vendues comme fibre acrylique.

Aperçu de la segmentation

- Par forme

- Fibre courte

- Filament

- Par mélange

- Mélange laine

- Mélange coton

- Autres mélanges (cellulose)

- Par industrie utilisatrice finale

- Habillement

- Ameublement

- Industrie

- Autres industries utilisatrices finales (rembourrage)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie de la chaîne de valeur mondiale des fibres acryliques afin de pouvoir séparer la production et le commerce des fibres de la conversion textile en aval. Des statistiques publiques ont été utilisées pour ancrer le modèle, telles que les flux commerciaux d'UN Comtrade pour la fibre discontinue et le câble acryliques, les portails douaniers nationaux pour l'orientation des importations et exportations, et les publications gouvernementales sectorielles où la production de fibres est rapportée sous la catégorie des fibres synthétiques.

Pour maintenir des hypothèses réalistes, nous avons également examiné le contexte technique et de demande provenant de sources telles que la Fédération internationale des fabricants de textiles, les séries macroéconomiques de la Banque mondiale et du FMI (production industrielle, inflation et taux de change), des revues à comité de lecture sur les polymères et les textiles pour des indices sur les procédés et les rendements, ainsi que des bases de données de brevets pour suivre les évolutions technologiques telles que l'amélioration de la teignabilité et les revendications de recyclage. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont aidé à valider les mouvements de capacité, les commentaires sur l'utilisation et l'orientation des prix, puis les données financières des entreprises et les abonnements d'intelligence économique ont été utilisés de manière sélective pour recouper les calendriers et la structure des entreprises. Ces sources sont illustratives, et de nombreuses autres références publiques et propriétaires ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes courtes avec des producteurs de fibres, des transformateurs textiles, des distributeurs et des responsables des achats chez les fabricants de tissus et de vêtements. Les apports ont été utilisés pour vérifier la répartition des applications, les pratiques de mélange typiques, les plages d'utilisation des usines et la manière dont les prix évoluent avec les coûts de l'acrylonitrile et de l'énergie dans les régions APAC, EMEA et Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 52 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

La taille du marché a été construite principalement via une approche descendante où les signaux de production, de capacité, d'utilisation et de commerce net sont utilisés pour reconstruire le pool de consommation apparente par région, puis réconciliés avec les parts de demande par usage final. Pour éviter de trop dépendre d'une seule statistique, nous avons corroboré les totaux à l'aide de vérifications ascendantes sélectives, telles que des divulgations de volume de fournisseurs échantillonnés, des vérifications de canal pour le mix fibre discontinue/filament, et des contrôles de cohérence sur l'évolution du prix de vente moyen lorsque la valeur est discutée dans des sources publiques.

Quelques empreintes de marché ont été suivies de près car elles expliquent la majeure partie de l'évolution des volumes de fibres acryliques, notamment l'orientation des prix de l'acrylonitrile, les taux d'exploitation des principales usines de fibres, les évolutions de la balance commerciale pour la fibre discontinue et le câble acryliques, les taux de mélange avec la laine et le coton dans les principales catégories textiles, et la tendance de la demande pour les pulls, couvertures, tapis et tissus techniques. Lorsque le volume au niveau de l'entreprise n'était pas divulgué, les lacunes ont été traitées par des estimations de capacité nominale, des fourchettes d'utilisation issues des entretiens primaires et des indicateurs commerciaux régionaux, avant d'être examinées par rapport aux indicateurs macroéconomiques de production textile.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par des relations de type régression simple entre la demande de fibres acryliques et la production textile, les schémas de demande de la saison hivernale dans les principales régions consommatrices, et le comportement de répercussion des coûts des matières premières. Les hypothèses ont été testées auprès d'experts du secteur afin que la courbe finale reflète ce que les acheteurs et fournisseurs considèrent comme pratique plutôt qu'une projection purement dictée par une formule.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications, en commençant par des tests de cohérence interne entre la production, les importations, les exportations et la consommation, afin que les incohérences évidentes puissent être signalées rapidement. Lorsque des écarts sont apparus, les facteurs sous-jacents ont été réexaminés, tels qu'un changement soudain d'utilisation, un pic commercial anormal, ou un décalage de change qui a déformé les comparaisons de valeur, puis des questions de suivi ont été renvoyées aux personnes interrogées sélectionnées.

Avant validation finale, le modèle passe par un examen d'analyste en plusieurs étapes où les hypothèses clés, la logique de conversion et les répartitions régionales sont remises en question et réécrites si elles ne peuvent pas être expliquées clairement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des arrêts majeurs d'usines, la mise en service de nouvelles capacités ou des mouvements marqués des prix des matières premières. Juste avant la livraison, une dernière relecture est effectuée afin que la vision la plus récente soit reflétée dans les résultats.

Comparaison du dimensionnement du marché des fibres acryliques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les fibres acryliques peuvent sembler très différentes car certains auteurs présentent la valeur en USD, d'autres présentent le volume en tonnes, et la logique de conversion n'est pas toujours expliquée. Les différences proviennent également du fait que l'estimation soit liée uniquement aux expéditions de fibres, ou qu'elle intègre discrètement la valeur du fil et du tissu, ce qui peut inflater les totaux.

Un autre facteur d'écart courant est la manière dont la tarification est traitée entre les régions, car les prix des fibres acryliques évoluent avec l'acrylonitrile, l'énergie et la tension de l'offre locale, et une moyenne mondiale unique peut s'éloigner de la réalité. L'écart reflète également la cadence de mise à jour, car un modèle qui ne réexamine pas l'utilisation et l'orientation commerciale peut manquer des points d'inflexion qui apparaissent d'abord dans les données douanières et les taux d'exploitation des usines. C'est pourquoi la taille du marché reste ancrée en premier lieu au volume et n'est traduite en USD que lorsqu'une logique de prix claire est disponible, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,62 million USD (2026) | |

| Cabinet de conseil mondial A | 5,87 milliards USD (2026) | Rapporté en termes de valeur et reflète probablement un pool de revenus plus large pouvant inclure le fil ou la transformation textile en aval, et dépend également fortement des hypothèses de PVM mixte selon les régions. |

| Éditeur sectoriel B | 5,72 milliards USD (2025) | Utilise une année de référence et une définition de valeur différentes, et l'estimation peut varier en fonction du calendrier de conversion des devises et de l'utilisation ou non de vérifications commerciales et d'utilisation pour valider la demande implicite. |

La comparaison met en évidence deux raisons pratiques de l'écart, à savoir l'unité de mesure et ce qui est compté le long de la chaîne. En maintenant le modèle central traçable jusqu'aux signaux de capacité, d'utilisation et de commerce net, puis en testant les hypothèses par des entretiens, nous réduisons le risque que le chiffre final soit principalement déterminé par un raccourci de tarification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fibres acryliques ?

La taille actuelle du marché des fibres acryliques est estimée à 1,62 million de tonnes et devrait atteindre 1,88 million de tonnes, avec une croissance à un TCAC de 3,07 % à partir de 2026.

Quelle forme domine la demande en fibres acryliques ?

La fibre courte est en tête, représentant 60,78 % du volume de 2025 et maintenant la trajectoire de croissance la plus rapide jusqu'en 2031.

Quelle région connaîtra la plus forte expansion dans la consommation de fibres acryliques ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 3,63 % grâce aux investissements pétrochimiques qui localisent l'approvisionnement.

Comment les mandats de REP influencent-ils les producteurs ?

Les réglementations dans l'UE et en Californie augmentent les coûts de conformité mais créent une tarification premium pour le contenu en fibres acryliques recyclées.

Dernière mise à jour de la page le: