Taille et part du marché de l'acétaldéhyde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.25 Millions de tonnes |

| Volume du Marché (2031) | 1.44 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.91% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acétaldéhyde par Mordor Intelligence

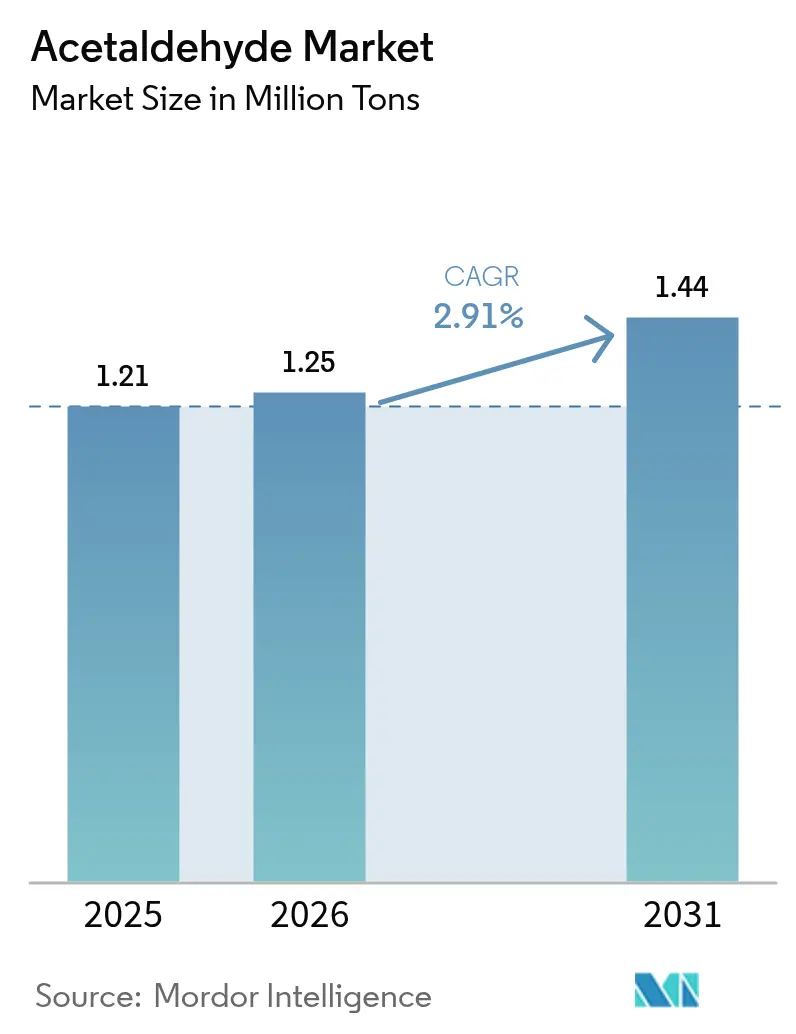

La taille du marché de l'acétaldéhyde devrait progresser de 1,21 million de tonnes en 2025 et 1,25 million de tonnes en 2026 pour atteindre 1,44 million de tonnes d'ici 2031, enregistrant un CAGR de 2,91 % entre 2026 et 2031. Les filières bio-éthanol se développent à mesure que les producteurs cherchent à atteindre des émissions sur le cycle de vie proches de 0,75 kg de CO₂ par kg, bien en deçà de l'intensité de 5,7 kg des filières fossiles. Les unités traditionnelles du procédé Wacker subissent une pression sur les marges en raison des fluctuations des prix de l'éthylène liées au pétrole brut et aux liquides de gaz naturel, tandis que la catalyse à l'oxyde de palladium pour l'oxydation directe de l'éthane offre une alternative future à faible investissement en capital. En aval, les esters acétates et le pentaérythritol gagnent du terrain à mesure que les réglementations sur les COV se renforcent dans les revêtements et les adhésifs. Les courbes de coûts régionales se fragmentent : l'Asie-Pacifique conserve son leadership en termes d'échelle, tandis que l'Amérique du Nord enregistre la croissance la plus rapide grâce à l'abondance de l'éthane et aux incitations politiques telles que la loi sur la réduction de l'inflation.

Principaux enseignements du rapport

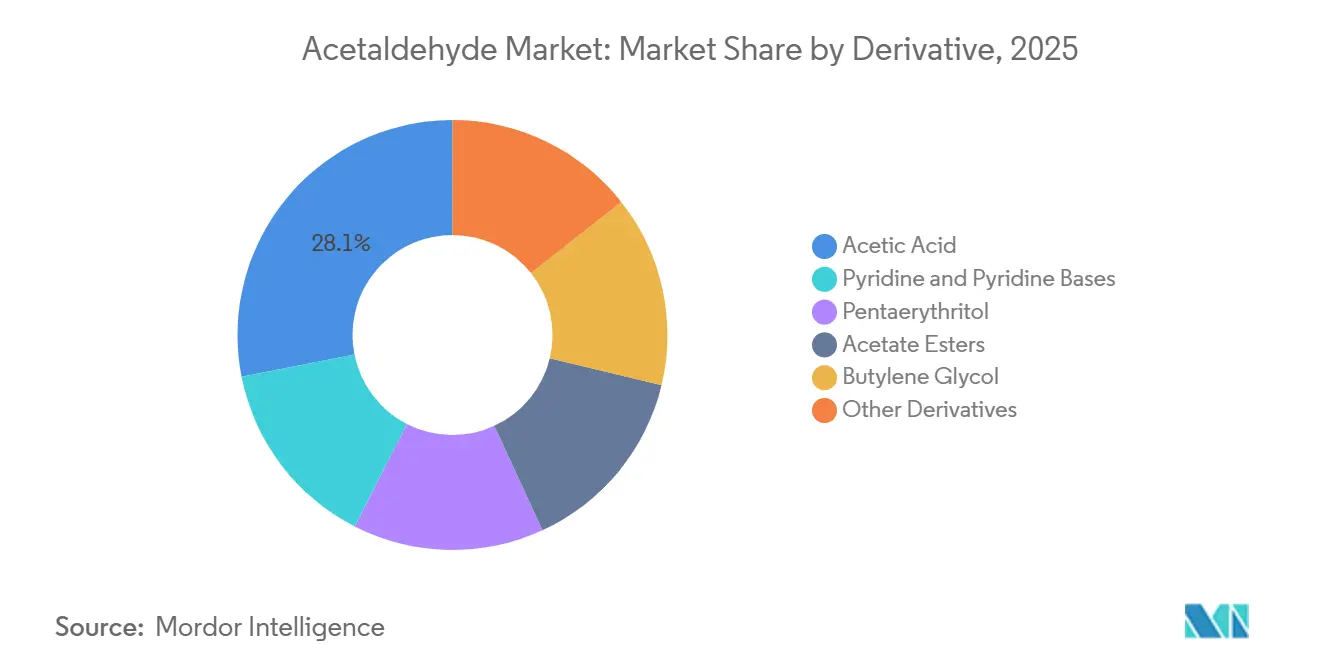

- Par dérivé, l'acide acétique a dominé avec 28,12 % de la part de marché de l'acétaldéhyde en 2025, tandis que la pyridine et les bases pyridiniques devraient progresser à un CAGR de 3,78 % jusqu'en 2031.

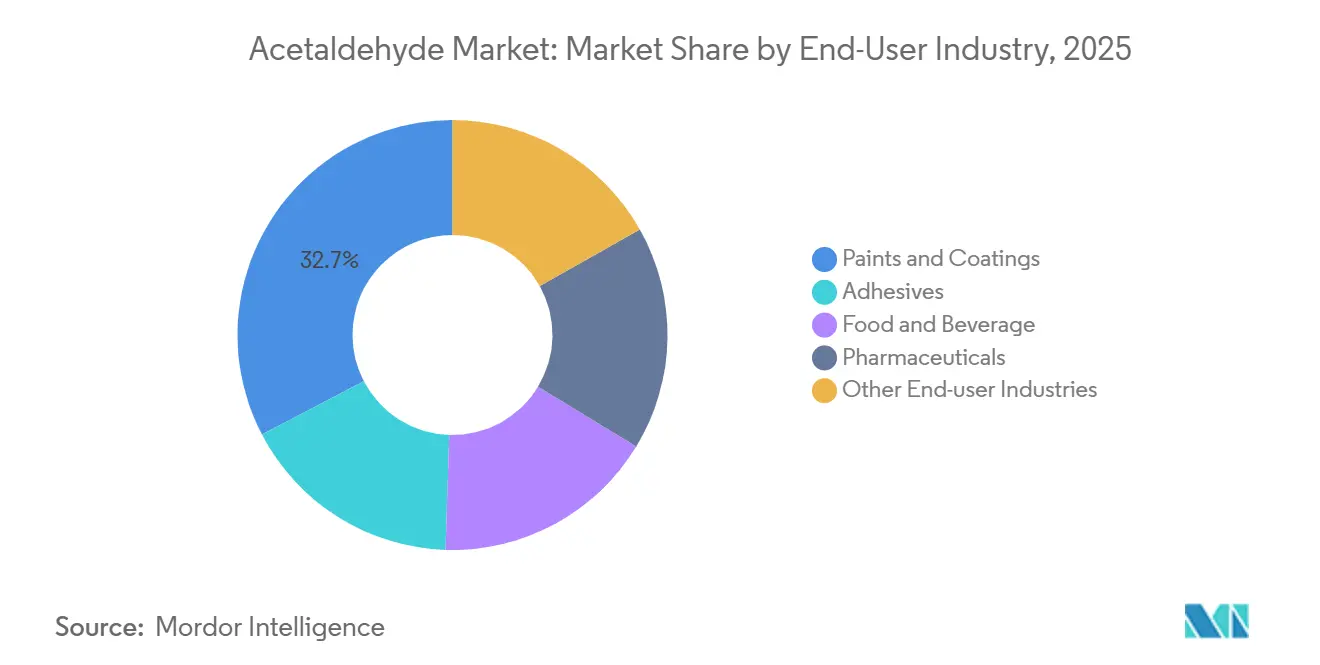

- Par secteur d'utilisation finale, les peintures et revêtements ont représenté 32,66 % de la taille du marché de l'acétaldéhyde en 2025 et progressent à un CAGR de 3,22 % jusqu'en 2031.

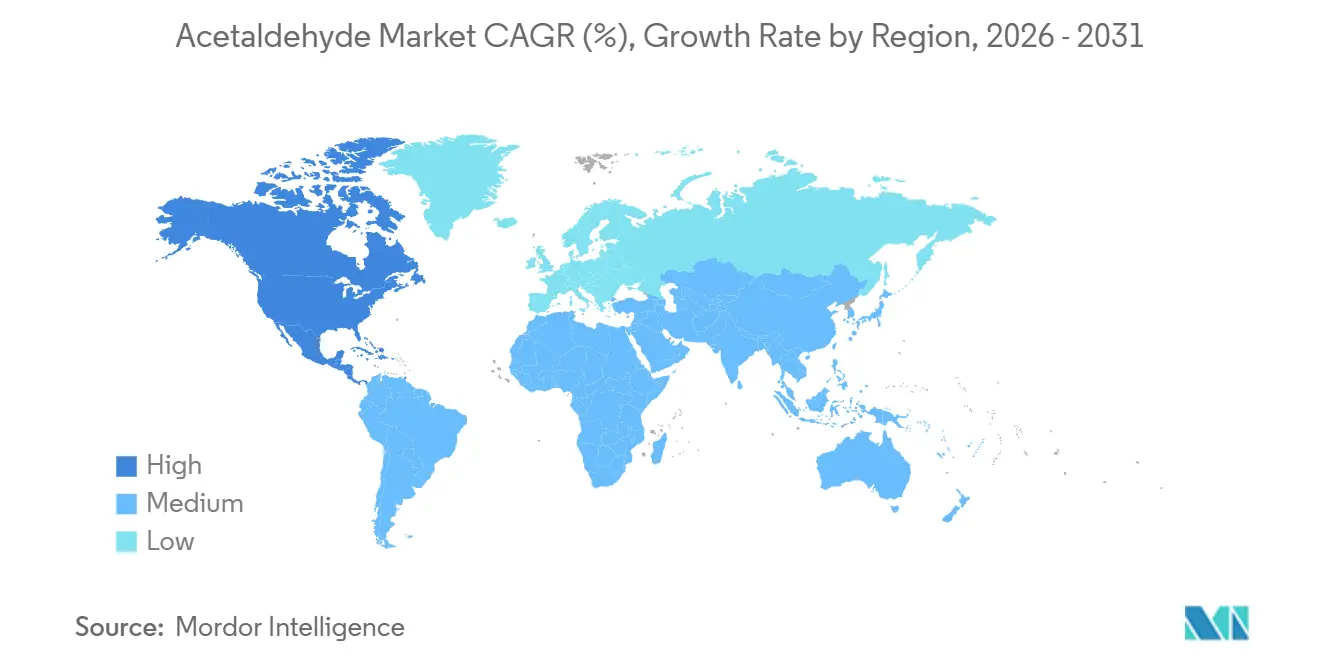

- Par géographie, l'Asie-Pacifique a représenté 57,25 % du volume de 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 3,13 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acétaldéhyde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'utilisation du pentaérythritol dans les résines alkydes et durcissables aux UV | +0.8% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Croissance de la demande d'esters acétates dans les mélanges de solvants à faible teneur en COV | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Catalyse PdO innovante pour la conversion de l'éthane en acétaldéhyde | +0.5% | Amérique du Nord, Moyen-Orient (régions riches en éthane) | Long terme (≥ 4 ans) |

| Améliorations de la désaldéhydation du PET recyclé rehaussant le niveau de qualité pour les bouteilles | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Acétaldéhyde dérivé du bio-éthanol pour des chaînes d'approvisionnement à faible empreinte carbone | +0.6% | Europe, Amérique du Nord, Brésil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'utilisation du pentaérythritol dans les résines alkydes et durcissables aux UV

Les fabricants de revêtements se tournent vers des systèmes alkydes et durcissables aux UV qui reposent sur le pentaérythritol produit à partir de l'acétaldéhyde. Ces résines respectent les limites de composés organiques volatils inférieures à 50 g par litre dans l'Union européenne[1]Commission européenne, "Directive 2010/75/UE relative aux émissions industrielles," europa.eu. Les finitions durcissables aux UV se polymérisent sans perte de solvant, ce qui stimule la demande dans les secteurs automobile et électronique. Le pentaérythritol biosourcé peut réduire les émissions sur le cycle de vie jusqu'à 30 % et bénéficie de primes de prix auprès des marques axées sur la durabilité[2]Société royale de chimie, "Indicateurs de cycle de vie du bio-pentaérythritol," rsc.org . L'Asie-Pacifique est en tête de la consommation en raison de l'activité de construction soutenue, tandis que les règlements REACH européens encouragent l'utilisation de matières premières à moindres émissions. En conséquence, la croissance du pentaérythritol génère une demande supplémentaire pour le marché de l'acétaldéhyde.

Croissance de la demande d'esters acétates dans les mélanges de solvants à faible teneur en COV

L'acétate d'éthyle, l'acétate de butyle et l'acétate de propyle sont issus de l'acétaldéhyde via l'acide acétique et servent de solvants plus sûrs dans les peintures, les encres et les adhésifs. Des cadres réglementaires tels que la directive européenne sur les émissions de solvants et la règle 1113 de Californie poussent les formulateurs à remplacer les composés aromatiques par des esters acétates. Les imprimeurs flexographiques adoptent l'acétate d'éthyle car il s'évapore proprement et présente une faible toxicité. La Chine continue d'augmenter ses capacités en acide acétique destinées à l'estérification, soutenant l'approvisionnement intra-régional. La demande nord-américaine a rebondi en 2025 malgré la hausse des coûts de l'éthanol en amont, témoignant de la résilience de la valeur en aval. Les producteurs intégrés en aval captent des marges plus élevées que les négociants qui vendent uniquement de l'acétaldéhyde de base.

Catalyse PdO innovante pour la conversion de l'éthane en acétaldéhyde

Des travaux de laboratoire publiés en 2024 ont démontré que l'oxyde de palladium peut convertir directement l'éthane en acétaldéhyde avec une sélectivité supérieure à 90 %. L'élimination de l'étape éthylène promet une réduction des dépenses en capital pour les nouvelles installations, notamment dans les régions riches en schiste d'Amérique du Nord et en gaz du Moyen-Orient. La mise à l'échelle commerciale nécessite généralement cinq à sept ans, de sorte que les premiers déploiements seront probablement des constructions sur site vierge plutôt que des reconversions. Les opérateurs ayant des investissements immobilisés dans des unités Wacker pourraient retarder l'adoption pour éviter des actifs échoués. Néanmoins, cette technologie constitue une option disruptive susceptible de remodeler le leadership en matière de coûts sur le marché de l'acétaldéhyde.

Améliorations de la désaldéhydation du PET recyclé rehaussant le niveau de qualité pour les bouteilles

Le PET recyclé doit contenir un minimum d'acétaldéhyde pour convenir aux bouteilles en contact avec les aliments. La polymérisation à l'état solide sous vide volatilise l'acétaldéhyde, mais de nouveaux agents piégeurs tels que l'anthranilamine lient chimiquement la molécule, permettant des économies d'énergie. Le renforcement des règles européennes sur l'économie circulaire, qui exigent 30 % de contenu recyclé d'ici 2030, intensifie les exigences de qualité. L'acétaldéhyde de haute pureté, privilégié pour le contrôle des catalyseurs, bénéficie de primes de prix et soutient la différenciation. Les producteurs qui segmentent entre les grades de base et les grades spéciaux peuvent capter cette niche de valeur émergente.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reclassification cancérogène et renforcement des limites d'exposition professionnelle | -0.6% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix de l'éthylène comprimant les marges du procédé Wacker | -0.5% | Europe, Asie-Pacifique (régions à base de naphta) | Court terme (≤ 2 ans) |

| Génération de formaldéhyde sur site remplaçant l'acétaldéhyde dans les désinfectants | -0.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Reclassification cancérogène et renforcement des limites d'exposition professionnelle

Le Centre international de recherche sur le cancer classe l'acétaldéhyde dans le groupe 2B, ce qui incite les régulateurs à abaisser les limites d'exposition. L'ACGIH a fixé une valeur plafond de 25 ppm en 2024, et plusieurs États américains envisagent des seuils plus stricts. Les formulateurs dans les arômes et les conservateurs reformulent ou substituent leurs produits pour éviter les coûts de mise en conformité. Les utilisateurs industriels investissent dans des systèmes en circuit fermé et la récupération des vapeurs, ce qui augmente les coûts fixes et pèse sur les petites entreprises.

Volatilité des prix de l'éthylène comprimant les marges du procédé Wacker

L'oxydation Wacker dépend de l'éthylène, dont le coût suit le pétrole et les liquides de gaz naturel. Une étude académique de 2025 a estimé le coût nivelé de l'éthylène à environ 746 USD par tonne dans des hypothèses de carburant médianes. Lorsque l'éthylène s'envole, les prix de l'acétaldéhyde ne peuvent pas s'ajuster pleinement car les prix de l'acide acétique sont plafonnés par la carbonylation du méthanol, moins coûteuse. Les acteurs intégrés disposant d'éthylène ou d'éthanol captif sont mieux positionnés que les producteurs indépendants, qui pourraient rationaliser leurs capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dérivé : l'acide acétique domine, les bases pyridiniques s'accélèrent

L'acide acétique a capté 28,12 % du volume de 2025, confirmant sa position de premier débouché au sein de la part de marché de l'acétaldéhyde. La taille du marché de l'acétaldéhyde liée à la pyridine et aux bases pyridiniques devrait s'élargir à un CAGR de 3,78 % jusqu'en 2031, à mesure que les producteurs agrochimiques et pharmaceutiques font croître leur demande d'intermédiaires trimérisés acétaldéhyde-ammoniac.

Le pentaérythritol se classe en deuxième position et reflète la croissance des revêtements, tandis que les esters acétates progressent sous l'effet de la demande de solvants à faible teneur en COV. Le butylène glycol reste une niche, servant les cosmétiques où les filières de fermentation biosourcées sont en concurrence. L'acide peracétique se développe dans la désinfection alimentaire, bénéficiant d'un statut réglementaire favorable par rapport au chlore.

Par secteur d'utilisation finale : les revêtements en tête, les produits pharmaceutiques offrent des marges

Les peintures et revêtements ont représenté 32,66 % de la demande de 2025 et progresseront à un CAGR de 3,22 % durant 2026-2031, le plus rapide parmi les utilisations finales. Cette trajectoire s'enracine dans les systèmes en phase aqueuse et durcissables aux UV qui contiennent des charges en solvants plus faibles, renforçant la demande structurelle pour les dérivés de l'acétaldéhyde en aval.

Les applications pharmaceutiques, bien que plus modestes, offrent des marges plus élevées car elles nécessitent des intrants de haute pureté ; l'acétaldéhyde biosourcé bénéficie de primes allant jusqu'à 20 % dans ce segment. Les utilisations alimentaires et des boissons font face à une incertitude alors que les organismes d'évaluation de la sécurité réexaminent le statut GRAS de l'acétaldéhyde. Les adhésifs et les additifs pour caoutchouc complètent la composition, offrant une diversification contre les chocs propres à un seul segment.

Analyse géographique

L'Asie-Pacifique a représenté 57,25 % du volume mondial en 2025, ancrée par la capacité annuelle de production d'acide acétique de la Chine de 10,81 millions de tonnes. Les nouvelles unités prévues pour 2026 indiquent la poursuite des ajouts de capacité malgré des marges plus étroites. La demande indienne d'acétaldéhyde est en hausse en raison des investissements dans les secteurs pharmaceutique et agrochimique, et des fusions telles que celle de Laxmi Organic avec Yellowstone Fine Chemicals mettent en évidence la consolidation visant à sécuriser les approvisionnements en matières premières.

L'Amérique du Nord devrait enregistrer le rythme régional le plus rapide avec un CAGR de 3,13 % de 2026 à 2031. La richesse en éthane des matières premières et le soutien politique, notamment les crédits d'impôt pour l'énergie propre, sous-tendent plusieurs projets d'expansion. Celanese a démarré une addition d'acide acétique de 1,3 million de tonnes en mars 2024 et la positionne comme l'unité à la plus faible empreinte carbone au monde, grâce à des vapocraqueurs d'éthylène co-implantés.

L'Europe reste confrontée à des coûts élevés de l'éthylène à base de naphta, mais poursuit sa compétitivité par des filières renouvelables. La ligne d'acétaldéhyde à base de cellulose de bois de Sekab, certifiée en 2024, illustre ce pivot. L'Amérique du Sud tire parti de l'éthanol de canne à sucre mais continue d'exporter des matières premières brutes plutôt que d'investir massivement dans des capacités d'acétaldéhyde en aval. Les producteurs du Moyen-Orient surveillent la catalyse PdO car l'abondance de l'éthane pourrait débloquer un avantage concurrentiel en termes de coûts une fois la technologie mise à l'échelle.

Paysage concurrentiel

Le marché de l'acétaldéhyde est modérément consolidé. Celanese, Eastman Chemical et Wacker Chemie ancrent le niveau de leadership car ils combinent le contrôle des matières premières en amont avec l'intégration des dérivés en aval. Le complexe Clear Lake de Celanese au Texas, qui a démarré un train d'acide acétique de 1,3 million de tonnes en mars 2024, est lié à un vapocraqueur d'éthylène sur site et confère à l'entreprise l'une des positions de coût les plus basses sur le marché de l'acétaldéhyde. Eastman continue de tirer parti de sa technologie oxo propriétaire qui achemine l'acétaldéhyde produit en interne vers des esters acétates utilisés dans les revêtements et les polymères spéciaux, réduisant ainsi l'exposition à la volatilité du marché au comptant. Wacker Chemie continue de concéder sous licence la filière canonique d'oxydation de l'éthylène, mais modernise ses unités européennes avec des améliorations de l'efficacité énergétique pour résister aux coûts élevés des matières premières à base de naphta.

Leaders du secteur de l'acétaldéhyde

Celanese Corporation

Eastman Chemical Company

Sumitomo Chemical Co., Ltd.

Jubilant Ingrevia Limited

Wacker Chemie AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Laxmi Organic a relevé les prix intérieurs de l'acétaldéhyde en Inde, invoquant la hausse des coûts de l'éthanol et de l'éthylène ainsi qu'une demande ferme dans les revêtements.

- Décembre 2024 : Sekab a obtenu la certification ISCC PLUS pour l'acétaldéhyde à base de cellulose de bois, validant une empreinte d'émissions sur le cycle de vie de 0,75 kg de CO₂ par kg.

Périmètre du rapport mondial sur le marché de l'acétaldéhyde

L'acétaldéhyde, un liquide incolore, est principalement utilisé comme précurseur de dérivés et d'autres composés chimiques. Naturellement présent dans le café, le pain, les fruits mûrs et certaines plantes, il constitue une matière première essentielle dans la production de pyridine, de pentaérythritol, d'acide acétique, d'acide peracétique et d'acétate d'éthyle.

Le marché de l'acétaldéhyde est segmenté par dérivés, par secteur d'utilisation finale et par géographie. Par dérivés, le marché est segmenté en pyridine et bases pyridiniques, pentaérythritol, acide acétique, esters acétates, butylène glycol et autres dérivés. Par secteur d'utilisation finale, le marché est segmenté en adhésifs, alimentation et boissons, peintures et revêtements, produits pharmaceutiques et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'acétaldéhyde dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Pyridine et bases pyridiniques |

| Pentaérythritol |

| Acide acétique |

| Esters acétates |

| Butylène glycol |

| Autres dérivés (chloral, acide peracétique, etc.) |

| Adhésifs |

| Alimentation et boissons |

| Peintures et revêtements |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale (traitement de l'eau, plastiques, caoutchouc, additifs pour carburants, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par dérivé | Pyridine et bases pyridiniques | |

| Pentaérythritol | ||

| Acide acétique | ||

| Esters acétates | ||

| Butylène glycol | ||

| Autres dérivés (chloral, acide peracétique, etc.) | ||

| Par secteur d'utilisation finale | Adhésifs | |

| Alimentation et boissons | ||

| Peintures et revêtements | ||

| Produits pharmaceutiques | ||

| Autres secteurs d'utilisation finale (traitement de l'eau, plastiques, caoutchouc, additifs pour carburants, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'acétaldéhyde ?

Le marché de l'acétaldéhyde devrait croître de 1,21 million de tonnes en 2025 à 1,25 million de tonnes en 2026.

Quel taux de croissance est attendu pour le marché de l'acétaldéhyde jusqu'en 2031 ?

Le volume devrait progresser à un CAGR de 2,91 % entre 2026 et 2031, les filières biosourcées compensant le ralentissement de la croissance fossile.

Quel dérivé connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

La pyridine et les bases pyridiniques devraient afficher le CAGR le plus élevé à 3,78 % en raison de la demande agrochimique et pharmaceutique.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

L'abondance de l'éthane issu du schiste, les crédits d'impôt pour l'énergie propre et la relocalisation des chaînes chimiques portent le CAGR régional à 3,13 %.

Comment les nouvelles technologies remodèlent-elles l'économie de l'offre ?

La catalyse à l'oxyde de palladium qui convertit directement l'éthane en acétaldéhyde pourrait réduire les coûts en capital pour les nouvelles installations dans les régions riches en gaz.

Quels vents contraires réglementaires affectent l'utilisation de l'acétaldéhyde ?

Le statut de cancérogène du groupe 2B et la réduction des limites d'exposition professionnelle poussent les formulateurs à reformuler ou à substituer dans les produits destinés aux consommateurs.

Où l'acétaldéhyde biosourcé crée-t-il le plus de valeur ?

Les chaînes d'approvisionnement à faible empreinte carbone pour les produits pharmaceutiques de haute pureté, les revêtements et les agents piégeurs pour le PET recyclé bénéficient de primes de prix de 15 à 20 %.

Dernière mise à jour de la page le: