Taille et part du marché du formaldéhyde en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

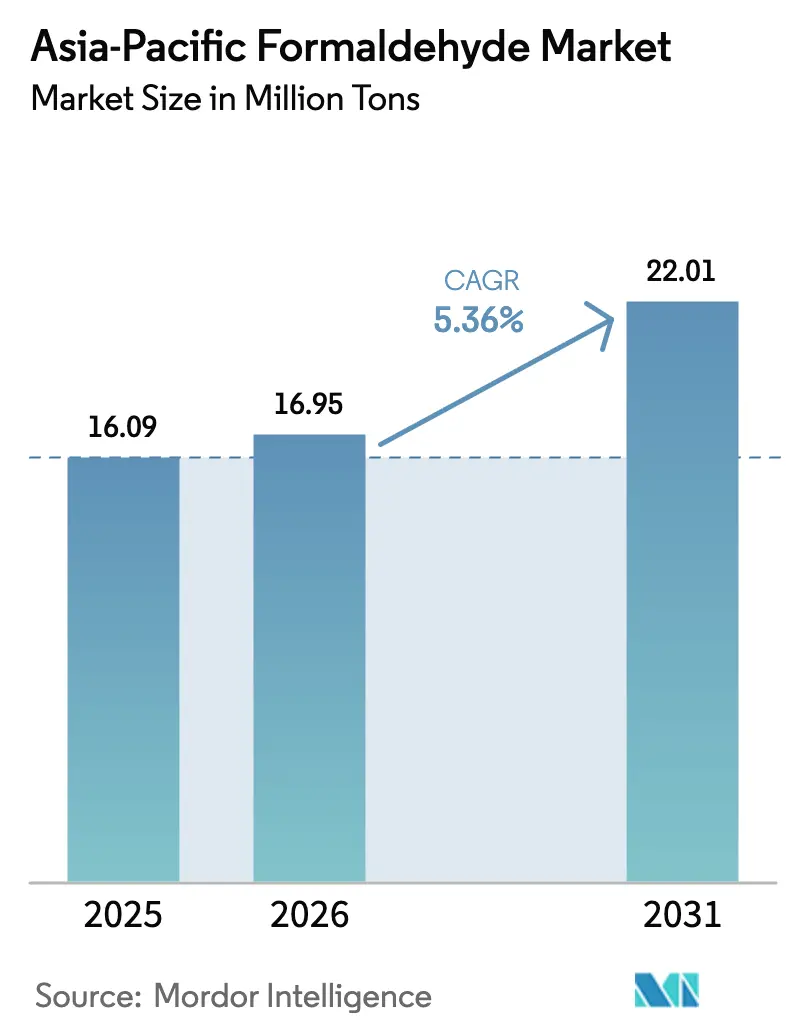

| Taille du marché de l'année de base (2025) | 16.09 Millions de tonnes |

| Volume du Marché (2026) | 16.95 Millions de tonnes |

| Volume du Marché (2031) | 22.01 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du formaldéhyde en Asie-Pacifique par Mordor Intelligence

La taille du marché du formaldéhyde en Asie-Pacifique devrait passer de 16,09 millions de tonnes en 2025 à 16,95 millions de tonnes en 2026 et devrait atteindre 22,01 millions de tonnes d'ici 2031, à un TCAC de 5,36 % sur la période 2026-2031. La production robuste de panneaux, les dépenses soutenues dans le résidentiel et les infrastructures, ainsi que l'électrification progressive des plateformes de véhicules maintiennent la demande sur une trajectoire d'expansion, même si les régulateurs resserrent les plafonds d'émissions. Les ajouts de capacité en Chine et en Inde se poursuivent, mais la volatilité des matières premières liée à l'intégration méthanol-oléfines alourdit les coûts des matières premières et comprime les marges des producteurs non intégrés. Les applications automobiles, notamment le polyoxyméthylène (POM) utilisé dans les engrenages de précision et les garnitures intérieures, progressent plus vite que la construction, tandis que les résines phénoliques gagnent du terrain dans les stratifiés ignifuges répondant à des codes de construction plus stricts. L'intensité concurrentielle reste modérée, car les grands acteurs mondiaux s'appuient sur le leadership technologique et des chaînes d'approvisionnement intégrées, tandis que les acteurs régionaux plus petits se différencient par les coûts et la proximité des clusters de panneaux. L'évolution des politiques d'approvisionnement exigeant de l'électricité renouvelable et des résines à faibles émissions représente à la fois une contrainte de conformité et une voie pour décrocher des contrats premium.

Principaux enseignements du rapport

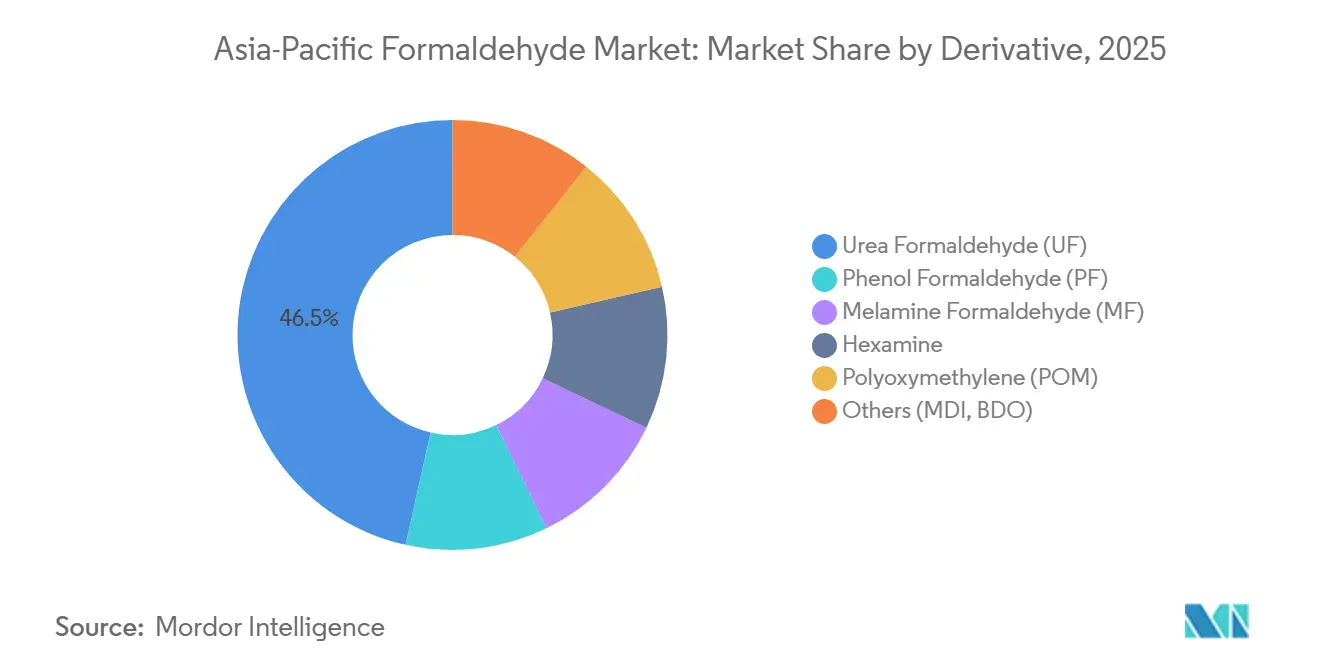

- Par dérivé, l'urée-formaldéhyde a dominé avec une part de marché du formaldéhyde en Asie-Pacifique de 46,50 % en 2025, tandis que le polyoxyméthylène progresse à un TCAC de 6,9 % jusqu'en 2031.

- Par secteur d'utilisation finale, la construction représentait 38,47 % de la taille du marché du formaldéhyde en Asie-Pacifique en 2025 ; le secteur automobile devrait se développer à un TCAC de 6,18 % entre 2026 et 2031.

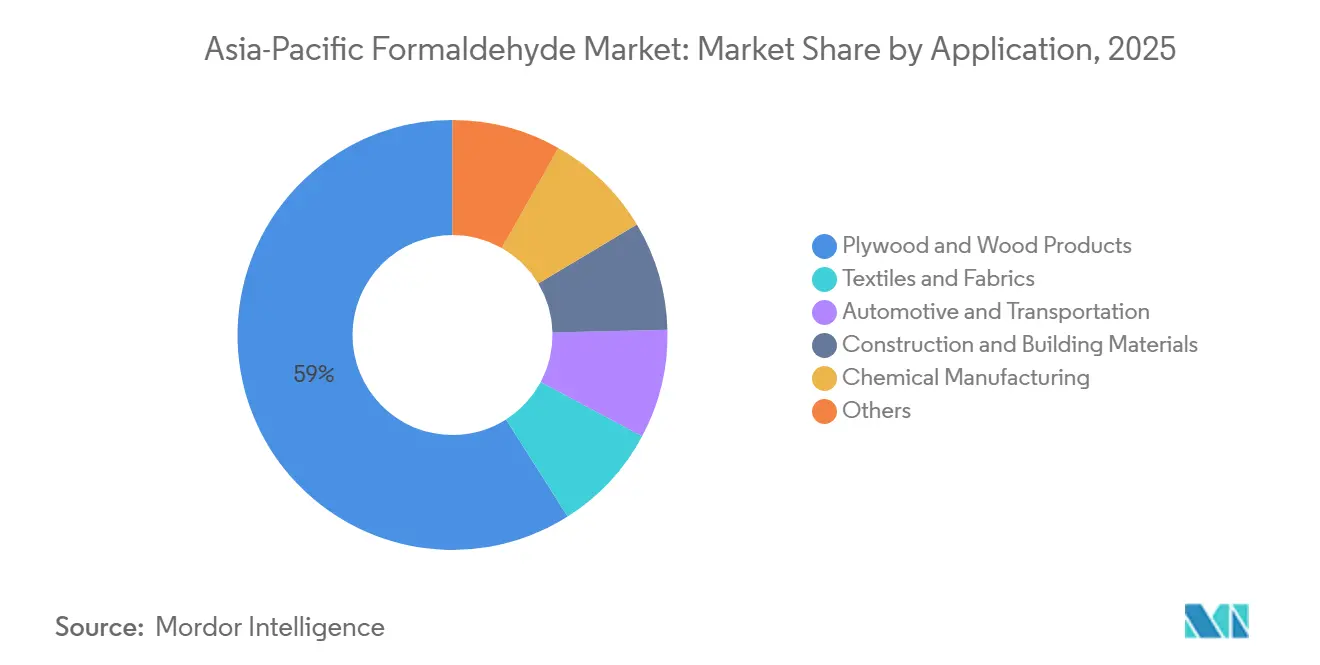

- Par application, le contreplaqué et les produits en bois ont capté 58,99 % de la taille du marché du formaldéhyde en Asie-Pacifique en 2025 et devraient croître à un rythme annuel de 6,05 % jusqu'en 2031.

- Par géographie, la Chine a conservé 52,41 % de la part du marché du formaldéhyde en Asie-Pacifique en 2025, tandis que l'Inde devrait enregistrer le TCAC le plus rapide, à 6,27 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du formaldéhyde en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en provenance des composites de construction | +1.2% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Adoption croissante des plastiques et revêtements automobiles | +0.8% | Chine, Japon, Corée du Sud, Inde | Long terme (≥ 4 ans) |

| Essor de la production de bois d'ingénierie (MDF/panneaux de particules) | +1.5% | Chine, Inde, Vietnam, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| Croissance de l'utilisation des résines UF/PF dans les adhésifs pour meubles | +1.0% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration méthanol-oléfines stimulant la demande captive | +0.6% | Chine, Inde dans une moindre mesure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en provenance des composites de construction

L'Inde et la Chine continuent de canaliser les dépenses d'investissement en infrastructures vers les ponts, les corridors de métro et les centres de données. Les résines phénoliques à base de formaldéhyde dominent le contreplaqué utilisé pour le bardage extérieur, car elles résistent à l'humidité de la mousson et aux contraintes sismiques. La production de contreplaqué en Inde a augmenté de 6,71 % en glissement annuel au cours de l'exercice 2024, soutenue par un TCAC de 6,00 % sur cinq ans, mais le MDF et les panneaux de particules ne représentent encore que 20 % de la part de marché intérieure, laissant une marge de croissance pour la consommation de résines[1]Fondation indienne pour l'équité des marques, « Tendances du secteur des panneaux en bois », ibef.org. Les transactions dans le logement de luxe en Inde ont progressé de 37,8 % entre janvier et septembre 2024, stimulant la demande de stratifiés à faibles émissions conformes aux normes émergentes de qualité de l'air intérieur. La Chine a produit plus de 250 millions de m³ de panneaux à base de bois en 2023, ancrant une demande soutenue en adhésifs, tandis que les cahiers des charges du logement social exigent déjà des produits de classe ENF.

Adoption croissante des plastiques et revêtements automobiles

L'assemblage de véhicules électriques (VE) réoriente les dérivés vers le POM et les composites phénoliques qui satisfont aux protocoles stricts de qualité de l'air en habitacle. BASF a relevé les prix de l'Ultraform POM en Asie-Pacifique de 350 USD/t en mars 2025 pour compenser l'inflation énergétique et logistique ainsi que les dépenses de conformité continues. L'Association des constructeurs automobiles du Japon limite le formaldéhyde en habitacle à 100 µg m⁻³, un seuil désormais repris dans les contrats d'approvisionnement de l'ASEAN. Les groupes motopropulseurs hybrides accélèrent également l'adoption des résines phénoliques dans les plaquettes de frein et les garnitures d'embrayage nécessitant une stabilité thermique.

Essor de la production de bois d'ingénierie

La capacité régionale de MDF dépasse la demande à court terme, ce qui comprime les prix des résines mais consolide les volumes de formaldéhyde à long terme. L'Inde a porté sa capacité nominale de MDF à 4,5 millions de m³ d'ici l'exercice 2025 et prévoit une surcapacité jusqu'à l'exercice 2027, lorsque les exportations de meubles modulaires prendront de l'ampleur. Le Vietnam a lancé une enquête antidumping sur les panneaux de fibres thaïlandais et chinois, favorisant les usines locales qui achètent des grades de résine UF domestiques. La norme MS 2750:2021 de la Malaisie oblige les usines à installer des épurateurs ou à acheter des grades UF à faibles émissions, intensifiant la demande de résines à court terme.

Croissance de l'utilisation des résines UF/PF dans les adhésifs pour meubles

L'UF maintient son leadership en termes de coût dans les panneaux pour usage intérieur, tandis que le PF gagne des parts dans les meubles d'extérieur résistants à l'humidité. L'UF représente environ 70 % des adhésifs mondiaux pour panneaux en bois, et l'Asie-Pacifique dépasse 60 % de la consommation mondiale de mélamine-formaldéhyde en raison des exportations de stratifiés. Hexion a introduit des systèmes UF conformes à la norme ENF en mars 2023 et a élargi sa capacité de MF pour servir les lignes de stratifiés chinoises. Les résines amino à base de biomasse développées par BASF et SWISS KRONO réduisent de 30 % les empreintes carbone du berceau à la porte, offrant aux producteurs une prime ESG.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement de la classification toxique et cancérigène limitant les seuils d'exposition | -0.4% | Mondial, plus strict au Japon, à Singapour, pour les exportations vers l'UE | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes en Asie-Pacifique et plafonds d'émissions | -0.5% | Chine, Singapour, Malaisie, Vietnam | Moyen terme (2-4 ans) |

| Transition vers des résines sans formaldéhyde dans les panneaux en bois | -0.3% | Chine, Inde, Japon, ASEAN orientée vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement de la classification toxique et cancérigène limitant les seuils d'exposition

Singapour interdit le formaldéhyde dans les peintures intérieures à partir de 2026, en plafonnant la teneur à 0,01 % en masse, ce qui pousse les formulateurs vers des liants acryliques et silicones[2]Singapour Statutes Online, « Loi sur la protection de l'environnement et la gestion », sso.agc.gov.sg. La loi japonaise sur les normes de construction exige des classements F4 pour les panneaux à ≤ 0,04 mg m⁻³, tandis que les constructeurs automobiles limitent l'exposition en habitacle à 100 µg m⁻³, imposant des mises à niveau des résines. La norme GB/T 39600-2021 de la Chine a ajouté un niveau ENF à ≤ 0,025 mg m⁻³, et les mises à niveau typiques des adhésifs coûtent 1,2 million USD par usine de panneaux. La conformité érode les marges des petites usines et accélère la substitution par des alternatives mélamine-urée ou phénoliques.

Réglementations environnementales strictes en Asie-Pacifique et plafonds d'émissions

La loi chinoise sur la prévention et le contrôle de la pollution atmosphérique autorise des restrictions de production hivernales pour les installations d'aldéhydes non conformes, limitant l'offre pendant les saisons de chauffage de pointe. La norme MS 2750:2021 de la Malaisie harmonise les seuils d'émissions avec les normes CARB et ENF, réorientant les achats vers l'UF à faibles émissions. L'enquête antidumping du Vietnam sur les panneaux de fibres importés contraint indirectement les usines domestiques à améliorer leur empreinte environnementale pour rester compétitives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dérivé : la domination de l'UF masque le potentiel de hausse du POM et de l'hexamine

L'urée-formaldéhyde représentait 46,50 % de la part du marché du formaldéhyde en Asie-Pacifique en 2025, reflétant son faible coût unitaire dans les lignes de panneaux de particules et de MDF. Le sous-segment devrait progresser à un TCAC de 5,97 % jusqu'en 2031, conservant le leadership en volume absolu malgré les vents contraires réglementaires. La demande de polyoxyméthylène est portée par les intérieurs de véhicules électriques et la demande d'engrenages de précision, suivant un TCAC proche de 7 %. Le phénol-formaldéhyde gagne une adoption de niche dans le contreplaqué résistant au feu privilégié dans les constructions de métros et de centres de données, tandis que la mélamine-formaldéhyde répond aux besoins des stratifiés décoratifs où la résistance aux rayures justifie une prime de prix.

Les améliorations technologiques de l'UF permettent des panneaux de classe ENF sans sacrifier le débit des presses, atténuant le risque de substitution. L'hexamine conserve son importance dans les explosifs et les applications vétérinaires, mais fait face à un déplacement progressif dans les tablettes de combustible. L'unité de Zhanjiang alimentée par des énergies renouvelables de BASF en 2025 et les lignes UF conformes à la norme ENF de Hexion illustrent la façon dont les fournisseurs mondiaux pivotent vers des chimies à faibles émissions alignées sur les normes chinoises. Parallèlement, la capacité de formaldéhyde intégrée en interne dans les voies MDI ancre une demande captive non reflétée dans les statistiques globales.

Par secteur d'utilisation finale : l'automobile dépasse la construction en termes de croissance

La construction a absorbé 38,47 % du volume régional de formaldéhyde en 2025 et continue de stimuler la demande globale à mesure que l'Inde et l'ASEAN déploient des mesures de relance des infrastructures. Pourtant, l'automobile devrait croître plus vite à un TCAC de 6,18 %, portée par la pénétration du POM dans les blocs de refroidissement des véhicules électriques à batterie (VEB) et les boîtiers de capteurs de conduite autonome. L'adoption des stratifiés à base de formaldéhyde en Inde augmente avec les installations de cuisines modulaires, tandis que les limites de qualité de l'air en habitacle au Japon accélèrent la migration vers des résines à faibles émissions dans les contrats d'approvisionnement. La part de l'agriculture se contracte à mesure que les conservateurs à base d'acide propionique déplacent l'hexamine, et la santé reste un consommateur de niche face à l'utilisation croissante de stérilisants non aldéhydiques.

Au-delà de la demande des équipementiers, les composants de freinage et les garnitures d'embrayage du marché de l'après-vente spécifient de plus en plus les résines phénoliques pour leur stabilité thermique, une opportunité que les compoundeurs régionaux exploitent en développant la production de PF en Corée du Sud. Les intermédiaires chimiques à base de formaldéhyde tels que le pentaérythritol et le méthylènedianiline maintiennent la pertinence du segment pétrochimique, notamment là où les acteurs intégrés exploitent les réseaux de vapeur et de chaleur résiduelle pour minimiser les coûts variables.

Par application : le contreplaqué et les produits en bois maintiennent le leadership en volume

Le contreplaqué et les produits en bois représentaient 58,99 % de la taille du marché du formaldéhyde en Asie-Pacifique en 2025 et pourraient croître de 6,05 % par an jusqu'en 2031 grâce aux exportations soutenues de panneaux. La surcapacité pèse sur les prix des résines mais sécurise les volumes à long terme à mesure que l'Inde, le Vietnam et la Thaïlande développent leur production. Les applications automobiles et de transport affichent une croissance supérieure à la moyenne, car les conceptions de véhicules électriques s'appuient sur des rails en POM légers et des plaquettes de frein phénoliques pour compenser la masse des batteries. Les textiles migrent progressivement vers des réticulants à base d'acide citrique, mais la mélamine-formaldéhyde persiste dans les finitions infroissables pour les vêtements de travail exportés du Bangladesh et d'Indonésie.

Les matériaux de construction et de bâtiment hors domaine du bois - panneaux en mousse phénolique, revêtements ignifuges - affichent une croissance à un chiffre moyen, bénéficiant des codes de construction verts. La demande de fabrication chimique reste stable, la division Acetyl Chain de Celanese ayant enregistré des gains de volume de 11 % au premier trimestre 2024, ancrés dans les clients d'Asie-Pacifique. Les autres utilisations finales telles que les désinfectants et les additifs agricoles représentent moins de 10 % de la part et font face à des vents contraires de substitution.

Analyse géographique

La Chine a conservé une part de 52,41 % du volume du marché du formaldéhyde en Asie-Pacifique en 2025, ancrée dans sa production de panneaux à base de bois de 250 millions de m³ et sa capacité de déshydrogénation du propane de 30,58 millions de tonnes par an qui resserre l'approvisionnement en méthanol. Les directives politiques, telles que la norme GB/T 39600-2021 et les contrôles du smog hivernal, entraînent des reformulations de résines et des investissements en épurateurs, favorisant les grands sites intégrés qui réalisent des économies de conformité. Le bloc formaldéhyde de 240 kt/an de Wanhua Chemical à Ningbo s'aligne sur les unités MDI en aval pour capter l'intégration thermique et la flexibilité des matières premières.

L'Inde, dont le TCAC devrait atteindre 6,27 % jusqu'en 2031, tire parti du logement social, du mobilier modulaire en forte croissance et de la construction routière agressive pour absorber les volumes d'UF et de PF. L'expansion de 345 tonnes par jour de Kanoria Chemicals et la part de 44,8 % du chiffre d'affaires formaldéhyde d'ARCL Organics mettent en évidence les ajouts de capacité domestique. Les projets de normes d'émissions du Ministère des produits chimiques et des engrais s'harmoniseront avec les normes CARB, encourageant les investissements dans les technologies de résines à faibles émissions.

Le Japon, la Corée du Sud, la Malaisie, la Thaïlande, l'Indonésie et le Vietnam complètent collectivement le solde. Le classement F4 du Japon et les directives de qualité de l'air en habitacle de l'Association des constructeurs automobiles du Japon en font un marché premium à faibles émissions ; Mitsubishi Gas Chemical qualifie la formaline d'« activité nécessitant une gestion intensive », laissant entrevoir une éventuelle restructuration. Le secteur de la construction mature de la Corée du Sud plafonne la croissance des panneaux mais renforce l'utilisation du POM dans les groupes motopropulseurs avancés. La norme MS 2750 de la Malaisie et les directives en aval stimulent les mises à niveau des résines, tandis que l'enquête antidumping du Vietnam pourrait rediriger la demande de panneaux de fibres vers les fournisseurs d'adhésifs domestiques. Les marchés plus petits d'Asie du Sud restent dépendants des importations mais affichent des pics de demande sporadiques liés au déploiement de zones industrielles.

Paysage concurrentiel

Le marché du formaldéhyde en Asie-Pacifique reste modérément fragmenté. Les leviers stratégiques comprennent l'intégration en amont vers le méthanol, les liens en aval vers les dérivés, et l'expansion géographique vers l'Inde et l'Asie du Sud-Est, où les infrastructures stimulent l'absorption des résines. Le complexe de Ningbo de Wanhua Chemical illustre l'intégration de bout en bout, réduisant les coûts unitaires de 8 à 12 % grâce à la récupération de chaleur résiduelle. Les opportunités inexploitées couvrent les voies méthanol dérivé du CO₂, les adhésifs à base de lignine et les variantes UF de classe ENF sans pénalité de cycle de durcissement. La technologie de conformité, telle que les moniteurs d'émissions en temps réel et les oxydeurs catalytiques, différencie les producteurs de premier rang, tandis que les petites usines s'appuient sur des tactiques de dilution qui risquent une fermeture sous des règles de qualité de l'air plus strictes.

Leaders du secteur du formaldéhyde en Asie-Pacifique

BASF SE

Hexion

Mitsubishi Gas Chemical Company, Inc.

Perstorp

Kanoria Chemicals & Industries Ltd (KCI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Kanoria Chemicals a dévoilé une expansion de formaldéhyde de 345 t/j d'une valeur de 56,06 crores INR (environ 6,7 millions USD) utilisant la technologie à base d'oxyde métallique, visant les normes imminentes de la norme indienne sur les bois composites.

- Mars 2023 : Hexion a introduit des résines UF à faibles émissions conçues pour le niveau ENF de la Chine et a élargi sa capacité de mélamine-formaldéhyde en Asie pour servir les exportateurs de stratifiés.

Périmètre du rapport sur le marché du formaldéhyde en Asie-Pacifique

Le formaldéhyde, un gaz incolore et hautement réactif à l'odeur piquante, est produit par oxydation catalytique du méthanol. Ce gaz inflammable est un précurseur essentiel de divers matériaux et composés chimiques. Ses propriétés polyvalentes et avantageuses ont conduit à son utilisation généralisée dans de nombreuses applications.

Le marché du formaldéhyde en Asie-Pacifique est segmenté par dérivé, secteur d'utilisation finale, application et géographie. Par dérivé, le marché est segmenté en urée-formaldéhyde, phénol-formaldéhyde, mélamine-formaldéhyde, hexamine, polyoxyméthylène et autres. Par secteur d'utilisation finale, le marché est segmenté en construction, automobile, agriculture, santé, chimie et pétrochimie, et autres secteurs d'utilisation finale (peintures et textiles). Par application, le marché est segmenté en contreplaqué et produits en bois, textiles et tissus, automobile et transport, construction et matériaux de construction, fabrication chimique et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du formaldéhyde dans huit grands pays d'Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Urée-formaldéhyde (UF) |

| Phénol-formaldéhyde (PF) |

| Mélamine-formaldéhyde (MF) |

| Hexamine |

| Polyoxyméthylène (POM) |

| Autres (MDI, BDO) |

| Construction |

| Automobile |

| Agriculture |

| Santé |

| Chimie et pétrochimie |

| Autres secteurs d'utilisation finale (peintures et textiles) |

| Contreplaqué et produits en bois |

| Textiles et tissus |

| Automobile et transport |

| Construction et matériaux de construction |

| Fabrication chimique |

| Autres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Malaisie |

| Thaïlande |

| Indonésie |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par dérivé | Urée-formaldéhyde (UF) |

| Phénol-formaldéhyde (PF) | |

| Mélamine-formaldéhyde (MF) | |

| Hexamine | |

| Polyoxyméthylène (POM) | |

| Autres (MDI, BDO) | |

| Par secteur d'utilisation finale | Construction |

| Automobile | |

| Agriculture | |

| Santé | |

| Chimie et pétrochimie | |

| Autres secteurs d'utilisation finale (peintures et textiles) | |

| Par application | Contreplaqué et produits en bois |

| Textiles et tissus | |

| Automobile et transport | |

| Construction et matériaux de construction | |

| Fabrication chimique | |

| Autres | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la demande projetée en formaldéhyde en Asie-Pacifique d'ici 2031 ?

La consommation de formaldéhyde en Asie-Pacifique devrait atteindre 22,01 millions de tonnes d'ici 2031, reflétant un TCAC de 5,36 % sur la période 2026-2031.

Quel dérivé dominera le volume jusqu'en 2031 ?

L'urée-formaldéhyde restera le plus grand dérivé, conservant près de la moitié du volume régional grâce à ses avantages de coût dans les lignes de MDF et de panneaux de particules.

Pourquoi l'automobile est-elle le segment d'utilisation finale à la croissance la plus rapide ?

La production de véhicules électriques stimule l'utilisation du polyoxyméthylène et des résines phénoliques pour des composants légers à faibles émissions de COV, entraînant un TCAC de 6,18 % dans la consommation automobile.

Comment les réglementations façonnent-elles le développement des produits ?

Des normes telles que le niveau ENF de la norme GB/T 39600-2021 de la Chine et le classement F☆☆☆☆ des panneaux au Japon contraignent les producteurs à investir dans des technologies UF et PF à faibles émissions.

Quel pays offre le plus fort potentiel de croissance ?

L'Inde devrait se développer à un TCAC de 6,27 % jusqu'en 2031, soutenue par les dépenses d'infrastructure, les initiatives de logement formel et les nouvelles additions de capacité de résines.

Dernière mise à jour de la page le: