Taille et parts du marché du formaldéhyde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

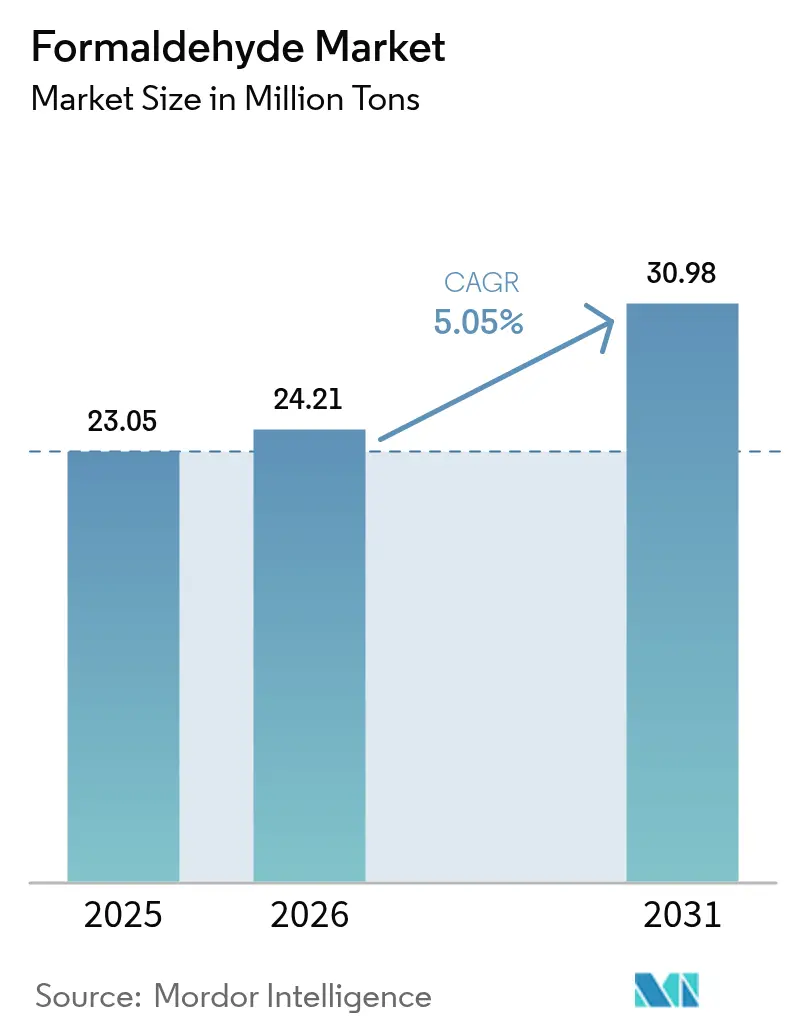

| Volume du Marché (2026) | 24.21 Millions de tonnes |

| Volume du Marché (2031) | 30.98 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

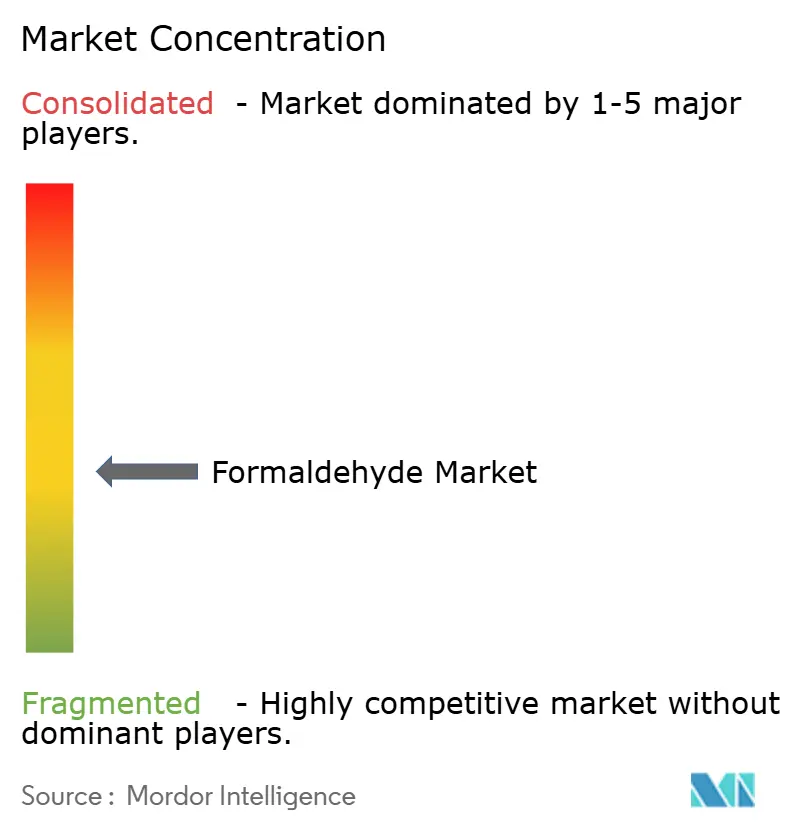

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du formaldéhyde par Mordor Intelligence

La taille du marché du formaldéhyde était évaluée à 23,05 millions de tonnes en 2025 et devrait progresser de 24,21 millions de tonnes en 2026 pour atteindre 30,98 millions de tonnes d'ici 2031, à un CAGR de 5,05 % durant la période de prévision (2026-2031). La construction, l'automobile et l'agriculture stimulent collectivement cette expansion grâce à une demande soutenue en résines, adhésifs et intermédiaires spéciaux qui reposent sur les propriétés uniques de réticulation du formaldéhyde. Les ajouts de capacités concurrentielles, notamment en Asie-Pacifique, s'alignent sur les dépenses d'infrastructure soutenues par des politiques publiques, tandis que les innovations progressives dans les catalyseurs de contrôle des émissions atténuent les contraintes réglementaires en Amérique du Nord et en Europe. Les leaders du marché protègent leurs marges en intégrant les matières premières de méthanol, en optimisant l'efficacité des catalyseurs et en investissant dans des alternatives biosourcées anticipant le renforcement des limites d'exposition professionnelle imposées par l'Agence de protection de l'environnement des États-Unis (Environmental Protection Agency). Les producteurs accélèrent également la recherche et le développement (R&D) autour de résines de formaldéhyde libre réduit de nouvelle génération afin de conserver leurs parts dans les applications de panneaux à base de bois sensibles aux prix, sans compromettre la conformité réglementaire.

Points clés du rapport

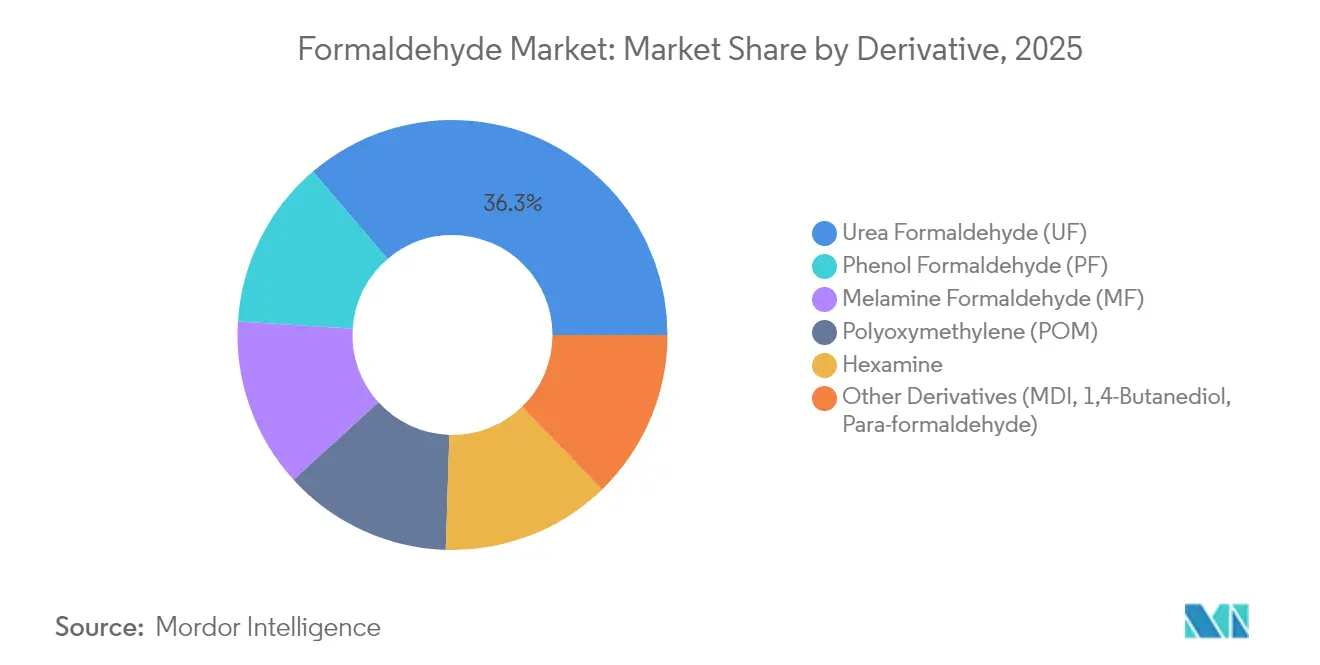

- Par dérivé, l'urée-formaldéhyde a capté 36,25 % des parts du marché du formaldéhyde en 2025, tandis que le polyoxyméthylène devrait progresser à un CAGR de 6,05 % jusqu'en 2031.

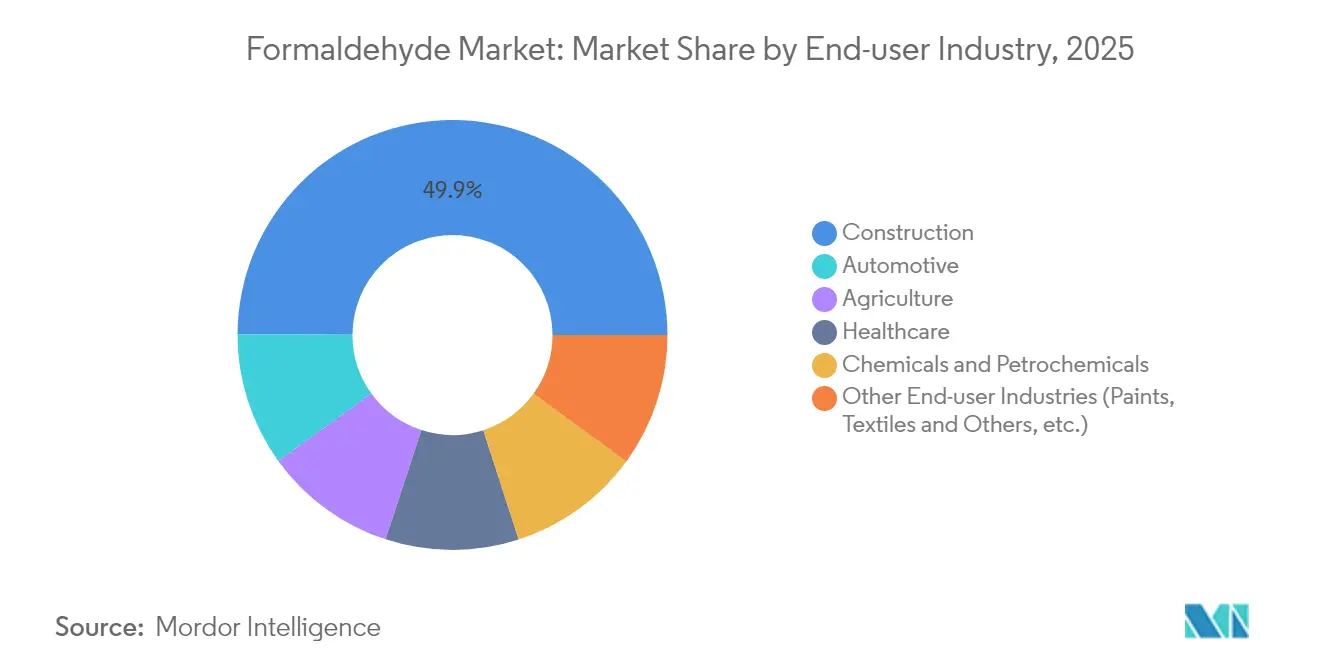

- Par secteur d'utilisation finale, la construction a dominé avec 49,95 % des parts de revenus en 2025 ; le secteur automobile devrait se développer à un CAGR de 6,02 % jusqu'en 2031.

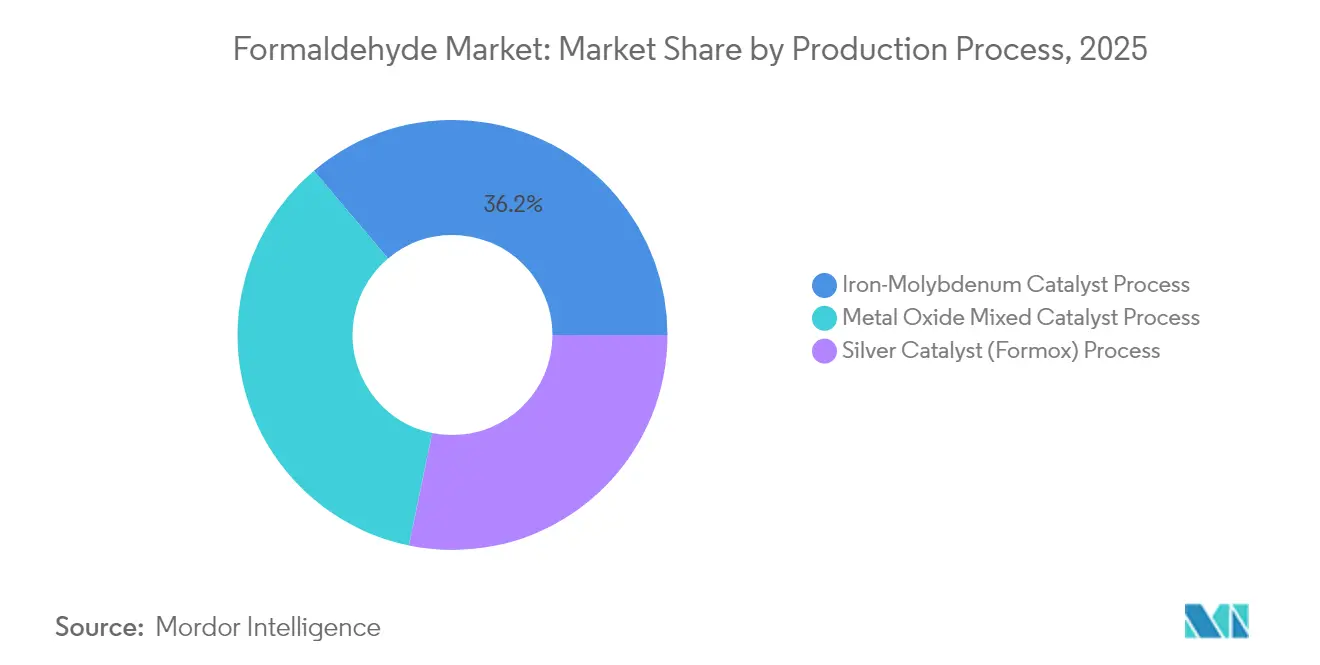

- Par procédé de production, la voie du catalyseur à l'argent a représenté 28,25 % de la taille du marché du formaldéhyde en 2025, tandis que la voie fer-molybdène progresse à un CAGR de 5,92 % jusqu'en 2031.

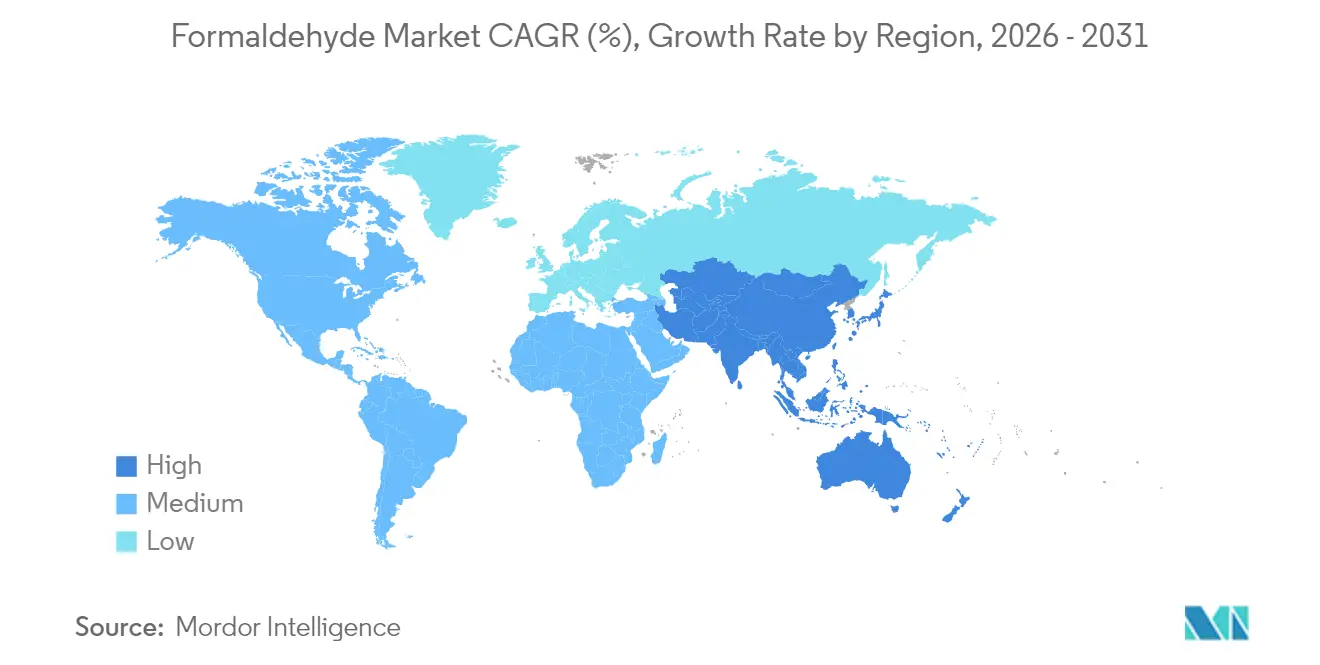

- Par géographie, l'Asie-Pacifique détenait 51,88 % du volume mondial en 2025 et devrait enregistrer le CAGR régional le plus élevé de 5,8 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du formaldéhyde

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de panneaux à base de bois dans la construction | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition de l'automobile vers les composants allégés à base de polyoxyméthylène (POM) | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du secteur des engrais dans les économies en développement | +0.6% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Utilisation du formaldéhyde dans les vaccins et les désinfectants en santé | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Utilisation croissante pour la fabrication de produits chimiques | +0.3% | Centres industriels mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de panneaux à base de bois dans la construction

L'urbanisation continue de stimuler les mises en chantier de logements, ce qui accroît en retour la consommation de bois d'ingénierie reposant sur des liants à base d'urée-formaldéhyde et de phénol-formaldéhyde. La Chine et l'Inde dominent l'augmentation des capacités de panneaux, mais le recours croissant au bois feuillu de plantation exige des formulations de résines modifiées qui préservent la résistance des collages tout en réduisant les émissions. Les producteurs de panneaux de rang 1 déploient des additifs capteurs avancés et des unités d'oxydation catalytique pour respecter les limites du California Air Resources Board (Conseil californien des ressources atmosphériques) sans sacrifier la cadence de production. Bien que des chimies alternatives telles que les adhésifs à base de protéines de soja gagnent du terrain dans la menuiserie haut de gamme, les résines à base de formaldéhyde restent le choix le plus rentable pour les panneaux destinés au marché de masse.

Transition de l'automobile vers les composants allégés à base de polyoxyméthylène (POM)

Les objectifs d'économie de carburant à l'échelle des flottes incitent les constructeurs automobiles à remplacer le métal par des thermoplastiques d'ingénierie, plaçant le polyoxyméthylène (POM) au cœur des stratégies d'allègement grâce à son rapport rigidité/densité élevé. Les modèles électriques à batterie accélèrent davantage l'adoption du POM dans les connecteurs électriques et les collecteurs de gestion des fluides de refroidissement, car le polymère offre une résistance diélectrique associée à une résistance à l'hydrolyse [1]Hexion Inc., "Solutions POM pour véhicules électriques," hexion.com. Les fournisseurs de rang 1 situés près des pôles automobiles du Midwest et d'Asie orientale sécurisent des contrats pluriannuels garantissant un formaldéhyde à haute pureté pour une polymérisation stable. Les avancées catalytiques améliorent la conversion méthanol-POM, générant un débit plus élevé et une consommation d'énergie par tonne inférieure, des avantages qui se répercutent en cascade sur la compétitivité des prix des composants.

Expansion du secteur des engrais dans les économies en développement

Les gouvernements d'Asie du Sud-Est et d'Afrique subsaharienne subventionnent les engrais à libération lente qui minimisent le lessivage des nutriments, créant une demande croissante pour les granulés d'urée-formaldéhyde. Les agriculteurs adoptant l'agriculture de précision valorisent le profil de disponibilité prolongée de l'azote, qui soutient des rendements plus élevés dans les champs pluviaux. Au fur et à mesure que les usines de mélange locales entrent en service, des capacités de formaldéhyde à intégration amont sont construites à proximité des complexes d'urée pour rationaliser la logistique. Des programmes pilotes financés par des banques de développement valident les retours agronomiques, renforçant la visibilité de la demande à moyen terme.

Utilisation du formaldéhyde dans les vaccins et les désinfectants en santé

Le rôle du formaldéhyde en tant qu'agent inactivant dans la production de vaccins contre la grippe et la poliomyélite reste irremplaçable, soutenant la demande de référence même avec la montée en puissance des plateformes d'Acide Ribonucléique messager (ARNm). Les hôpitaux comptent également sur le composé pour la désinfection des surfaces et la stérilisation des instruments chirurgicaux, avec une utilisation culminant lors des épidémies. Les systèmes de dosage automatisés et la ventilation en circuit fermé permettent désormais d'atténuer l'exposition professionnelle, autorisant la conformité aux limites d'exposition à court terme de l'Administration de la sécurité et de la santé au travail (Occupational Safety and Health Administration - OSHA) sans réduire le débit.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations sur les émissions en air intérieur | -0.7% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Interdictions dans les cosmétiques et les produits de consommation | -0.4% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières de méthanol | -0.5% | Mondial, avec un impact particulier sur la production en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les émissions en air intérieur

La détermination de l'Agence de protection de l'environnement (Environmental Protection Agency - EPA) en 2024, au titre de la loi TSCA (Toxic Substances Control Act), selon laquelle 58 utilisations finales présentent des risques sanitaires déraisonnables, accélère la transition vers des panneaux à très faibles émissions, nécessitant une remise à niveau immédiate dans les usines de panneaux nord-américaines. Des règles similaires en Allemagne, au Japon et en Australie resserrent les seuils d'émissions, poussant les producteurs à installer des oxydateurs thermiques régénératifs et à adopter des résines capteurs. Les investissements de mise en conformité augmentent le capex jusqu'à 12 millions USD pour une ligne de panneaux de 300 000 m³/an, comprimant les marges des stratifiés non intégrés. Les entreprises qui se sont orientées tôt vers les systèmes à base d'eau Acrodur commercialisent désormais des références zéro émission comme différenciateur de prime de prix [2]BASF SE, "Système à base d'eau Acrodur pour panneaux à base de bois," basf.com.

Volatilité des prix des matières premières de méthanol

Le méthanol représente près de 70 % du coût de production au comptant, de sorte que les pics liés aux pénuries de gaz naturel compriment les marges des producteurs. La voie charbon-méthanol de la Chine ajoute une composante de prix carbone, tandis que les installations du bassin atlantique font face à des risques de restriction de gaz lors des pics hivernaux. La couverture via des contrats d'enlèvement pluriannuels et des unités de méthanol sur site limite l'exposition, mais la sensibilité à moyen terme reste d'environ 25 USD/t d'EBITDA opérationnel pour chaque variation de 50 USD/t du méthanol. Les projets émergents de déchet-vers-méthanol en Europe occidentale promettent des sources d'approvisionnement alternatives qui réduisent la volatilité et renforcent le positionnement Environnemental, Social et de Gouvernance (ESG).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dérivé : la domination de l'urée-formaldéhyde (UF) face à l'innovation du polyoxyméthylène

L'urée-formaldéhyde a conservé 36,25 % des parts du marché du formaldéhyde en 2025, ancré par une adoption rentable dans les lignes de contreplaqué, de panneaux de particules et de panneaux de fibres à densité moyenne (MDF) au service des programmes de logements abordables en Asie-Pacifique. Le polyoxyméthylène (POM), en revanche, s'étend à un CAGR de 6,05 % en captant la demande de roues dentées de précision et de matériel de conditionnement de batteries où la stabilité dimensionnelle sous cyclage thermique est critique. La mélamine-formaldéhyde conserve sa pertinence pour les stratifiés résistants au feu, tandis que le phénol-formaldéhyde persiste dans les disques de fonderie et d'abrasif nécessitant une plus grande endurance thermique. La demande d'hexamine plafonne mais reste essentielle dans les explosifs de qualité militaire et la vulcanisation du caoutchouc industriel.

L'innovation continue dans les revêtements de catalyseurs sous la marque FORMOX de Johnson Matthey apporte des gains progressifs — 1,5 % de sélectivité supplémentaire et une température de réacteur inférieure de 15 °C — bénéficiant significativement aux économies du POM en particulier. Les producteurs de résines intégrés se diversifient dans le paraformaldéhyde et le 1,4-butanediol pour se couvrir contre la cyclicité de l'UF, en tirant parti des actifs formaldéhyde existants tout en montant dans la chaîne de valeur.

Par secteur d'utilisation finale : la construction en tête, l'automobile s'accélère

La construction a représenté 49,95 % du volume mondial en 2025, convertissant le formaldéhyde en résines qui lient le bois d'ingénierie, la laine minérale et les mousses isolantes. L'expansion de ce segment reste liée à la demande en appartements urbains et aux cycles de rénovation ; même les prévisions conservatrices anticipent 32 millions d'unités de logement urbain supplémentaires en Asie-Pacifique d'ici 2029, garantissant la stabilité du débit. Le secteur de l'automobile et des transports, cependant, affiche les gains les plus marqués, progressant à un CAGR de 6,02 % alors que les plafonds stricts d'émissions de CO₂ des flottes contraignent les équipementiers d'origine (OEM) à réduire la masse des véhicules.

L'agriculture consomme du formaldéhyde via des engrais à base d'urée-formaldéhyde et des désinfectants pour litière de volaille, préservant les rendements et la biosécurité. La santé conserve un tonnage stable mais modeste ; néanmoins, son caractère critique pour l'inactivation des vaccins génère un pouvoir de fixation des prix résilient aux cycles macroéconomiques. Les intermédiaires pétrochimiques utilisent le formaldéhyde comme précurseur pour des aromatiques et des élastomères à plus haute marge, élargissant le portefeuille clients des producteurs en vrac.

Par procédé de production : domination du catalyseur à l'argent, innovation au fer-molybdène

La voie au catalyseur à l'argent a fourni 28,25 % de la production mondiale en 2025, appréciée pour sa fiabilité opérationnelle et ses taux de réduction flexibles qui s'alignent sur la demande cyclique des panneaux à base de bois. Cependant, les systèmes fer-molybdène, déjà à un CAGR de 5,92 %, surpassent l'argent sur les indicateurs énergétiques, réduisant la consommation de gaz jusqu'à 12 % par tonne de formaldéhyde et diminuant l'intensité en CO₂ de 0,28 t/t de produit. Les nouvelles installations au Vietnam, en Égypte et au Mexique choisissent le fer-molybdène car la parité en capex et des dépenses opérationnelles (OPEX) inférieures accélèrent le retour sur investissement. Les oxydes métalliques mixtes restent une niche, utilisés là où les exigences en eau ultrapure imposent une contamination ionique plus faible.

Les avancées portent sur les molybdates nanostructurés qui doublent la mobilité de l'oxygène dans le réseau cristallin, prolongeant la durée de vie à 30 mois avant régénération. Les modèles de jumeau numérique optimisent désormais les gradients de température du réacteur en temps réel, limitant la formation d'acide formique sous-produit et protégeant les rendements en hexamine en aval.

Analyse géographique

Le double rôle de l'Asie-Pacifique en tant que centre de production et de consommation cimente son leadership sur le marché du formaldéhyde, représentant 51,88 % des parts du marché du formaldéhyde en 2025 et progressant vers un CAGR de 5,8 % jusqu'en 2031. Les lignes intégrées méthanol-formaldéhyde de la Chine, situées près des bassins houillers, offrent des avantages en termes de coûts, mais les objectifs de décarbonation orientent les nouveaux investisseurs vers des projets alimentés au gaz en Malaisie et en Thaïlande. Le logement urbain soutenu par le gouvernement en Inde libère une demande continue en panneaux de fibres à densité moyenne (MDF), incitant à des ajouts de capacités près des villes portuaires pour exploiter les importations de méthanol. Le Japon et la Corée du Sud se spécialisent dans le formaldéhyde de qualité électronique, détournant la production à haute pureté vers la gravure humide pour semi-conducteurs et les encapsulants de condensateurs.

L'Amérique du Nord a affiché une croissance nulle à modeste en 2024, mais conserve le leadership technologique dans les panneaux à faible teneur en formaldéhyde libre (LFF). Les installations américaines en Oregon et en Géorgie ont modernisé les épurateurs et les oxydateurs catalytiques pour se conformer aux normes nationales d'émission pour les polluants atmosphériques dangereux de l'EPA (EPA National Emission Standards for Hazardous Air Pollutants) sans réduction matérielle de la production. Le Canada bénéficie de vastes ressources en résineux, ancrant des usines de résines intégrées aux géants des panneaux à base de bois au Québec et en Colombie-Britannique. La proximité du Mexique avec les usines automobiles américaines stimule l'enlèvement de POM, positionnant la région du Bajío comme un nœud de demande.

La position politique de l'Europe en matière de circularité et les limites sur les composés organiques volatils (COV) freinent la croissance des volumes, mais orientent le mix produit vers des résines à faibles émissions à plus haute marge. L'Allemagne et la Pologne représentent ensemble plus de 40 % de la consommation européenne, les acteurs allemands investissant dans des pilotes de biométhanol pour se couvrir contre l'exposition carbone. Les producteurs nordiques de panneaux déploient la R&D de substitution à la lignine tout en continuant à acheter du formaldéhyde pour les âmes structurelles.

L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits, affichent une pénétration croissante. La reprise de la construction au Brésil après les ralentissements économiques stimule la capacité des panneaux à base de formaldéhyde dans le Rio Grande do Sul. Pendant ce temps, l'Arabie saoudite, riche en méthanol, évalue des projets en aval de formaldéhyde-UF alignés sur les objectifs de diversification de Vision 2030.

Paysage concurrentiel

Le marché du formaldéhyde présente une concentration modérée, les cinq premiers producteurs détenant une part significative de la capacité mondiale, équilibrant intégration verticale et stratégies de diversification géographique. BASF exploite le méthanol capté et des usines de résines multi-régionales tout en commercialisant Acrodur, un liant à base d'acétaldéhyde, pour pénétrer les segments soumis à des restrictions d'émissions sans cannibaliser ses ventes principales. Celanese Corporation intègre les chaînes d'anhydride acétique, optimisant la logistique entre ses actifs au Texas, à Nankin et à Francfort pour servir aussi bien les clients UF que POM. Hexion Inc. capitalise sur la technologie de catalyseur POM propriétaire et a récemment signé un accord d'approvisionnement en méthanol renouvelable qui réduit les émissions de CO₂ du berceau à la porte de 28 %. La différenciation concurrentielle repose de plus en plus sur la réduction des gaz à effet de serre (GES), la conformité aux COV et les initiatives de chimie circulaire. Des courses aux brevets émergent autour des catalyseurs molybdate à haute sélectivité et de l'intégration de l'alimentation en biométhanol.

Leaders du secteur du formaldéhyde

Celanese Corporation

Hexion Inc.

Metafrax Chemicals

BASF

Bakelite Synthetics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Michelin a construit une unité de démonstration industrielle pour la production de 5-hydroxyméthylfurfural (5-HMF) à Roussillon, en France, avec une capacité annuelle de 3 000 tonnes métriques, représentant un investissement significatif dans des alternatives biosourcées au formaldéhyde qui pourrait perturber les marchés traditionnels des résines.

- Septembre 2024 : Kanoria Chemicals & Industries Ltd. a étendu la production de formaldéhyde à Ankleshwar, Gujarat, en investissant 56,06 crores INR (6,7 millions USD) dans une usine utilisant la technologie à oxyde métallique pour approvisionner les secteurs automobile, construction, agriculture, cosmétiques et chimie.

Périmètre du rapport mondial sur le marché du formaldéhyde

Le formaldéhyde (méthanol) est un composé organique naturellement présent, de formule CH2O (HCHO). Il est un précurseur essentiel de nombreux autres matériaux et composés chimiques. En raison des propriétés chimiques polyvalentes et favorables du formaldéhyde, il est utilisé dans un large éventail d'applications. Le marché du formaldéhyde est segmenté par dérivé, secteur d'utilisation finale et géographie. Par dérivé, le marché est segmenté en urée-formaldéhyde, phénol-formaldéhyde, mélamine-formaldéhyde, hexamine, polyoxyméthylène et autres dérivés. Par secteur d'utilisation finale, le marché est segmenté en construction, automobile, agriculture, santé, chimie et pétrochimie, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du formaldéhyde dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Urée-formaldéhyde (UF) |

| Phénol-formaldéhyde (PF) |

| Mélamine-formaldéhyde (MF) |

| Polyoxyméthylène (POM) |

| Hexamine |

| Autres dérivés (MDI, 1,4-butanediol, paraformaldéhyde) |

| Construction |

| Automobile |

| Agriculture |

| Santé |

| Produits chimiques et pétrochimiques |

| Autres secteurs d'utilisation finale (peintures, textiles et autres, etc.) |

| Procédé au catalyseur à l'argent (Formox) |

| Procédé au catalyseur fer-molybdène |

| Procédé au catalyseur oxyde métallique mixte |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par dérivé | Urée-formaldéhyde (UF) | |

| Phénol-formaldéhyde (PF) | ||

| Mélamine-formaldéhyde (MF) | ||

| Polyoxyméthylène (POM) | ||

| Hexamine | ||

| Autres dérivés (MDI, 1,4-butanediol, paraformaldéhyde) | ||

| Par secteur d'utilisation finale | Construction | |

| Automobile | ||

| Agriculture | ||

| Santé | ||

| Produits chimiques et pétrochimiques | ||

| Autres secteurs d'utilisation finale (peintures, textiles et autres, etc.) | ||

| Par procédé de production | Procédé au catalyseur à l'argent (Formox) | |

| Procédé au catalyseur fer-molybdène | ||

| Procédé au catalyseur oxyde métallique mixte | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du formaldéhyde ?

La taille du marché du formaldéhyde était de 24,21 millions de tonnes en 2026 et devrait atteindre 30,98 millions de tonnes d'ici 2031.

Quelle région est en tête sur le marché du formaldéhyde ?

L'Asie-Pacifique domine avec 51,88 % des parts mondiales en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 5,8 % jusqu'en 2031.

Quel dérivé connaît la croissance la plus rapide sur le marché du formaldéhyde ?

Le polyoxyméthylène enregistre le CAGR de dérivé le plus élevé à 6,05 % durant la période 2026-2031 en raison de la demande croissante de composants automobiles et électroniques allégés.

Comment les réglementations affectent-elles la demande de formaldéhyde dans la construction ?

Le renforcement des règles sur les émissions en air intérieur aux États-Unis et en Europe pousse les fabricants de panneaux vers des résines à faible teneur en formaldéhyde libre et des technologies de contrôle des émissions, augmentant les coûts de production, mais préservant la demande pour les produits conformes.

Pourquoi la volatilité des prix du méthanol est-elle un défi pour les producteurs de formaldéhyde ?

Le méthanol représente jusqu'à 70 % du coût de production ; les variations de prix érodent directement les marges, incitant les producteurs à sécuriser des contrats d'approvisionnement à long terme et à explorer des matières premières alternatives comme le méthanol issu de déchets.

Dernière mise à jour de la page le: