Taille et part du marché des équipements de fronthaul et de backhaul 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.29 Milliards de dollars |

| Taille du Marché (2031) | 16.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.21% CAGR |

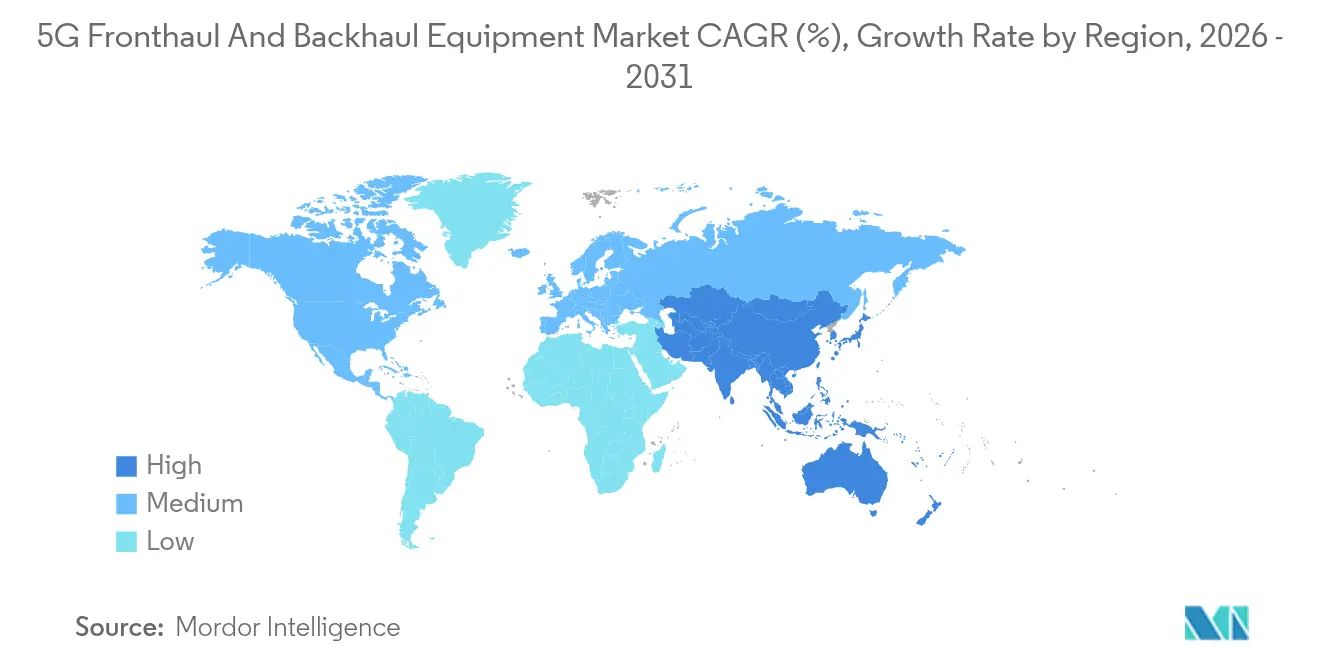

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

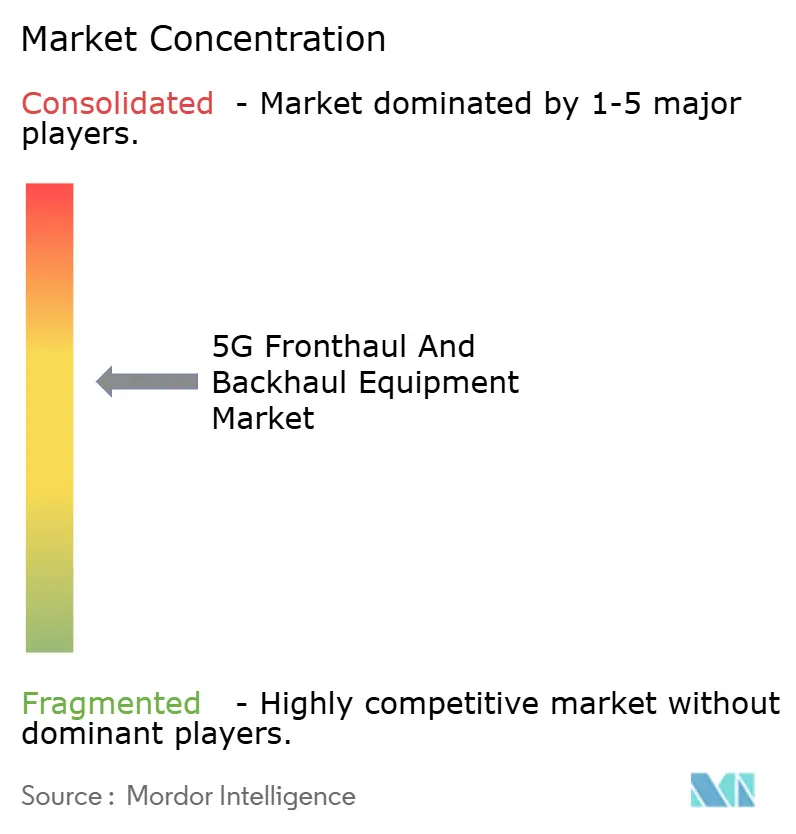

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fronthaul et de backhaul 5G par Mordor Intelligence

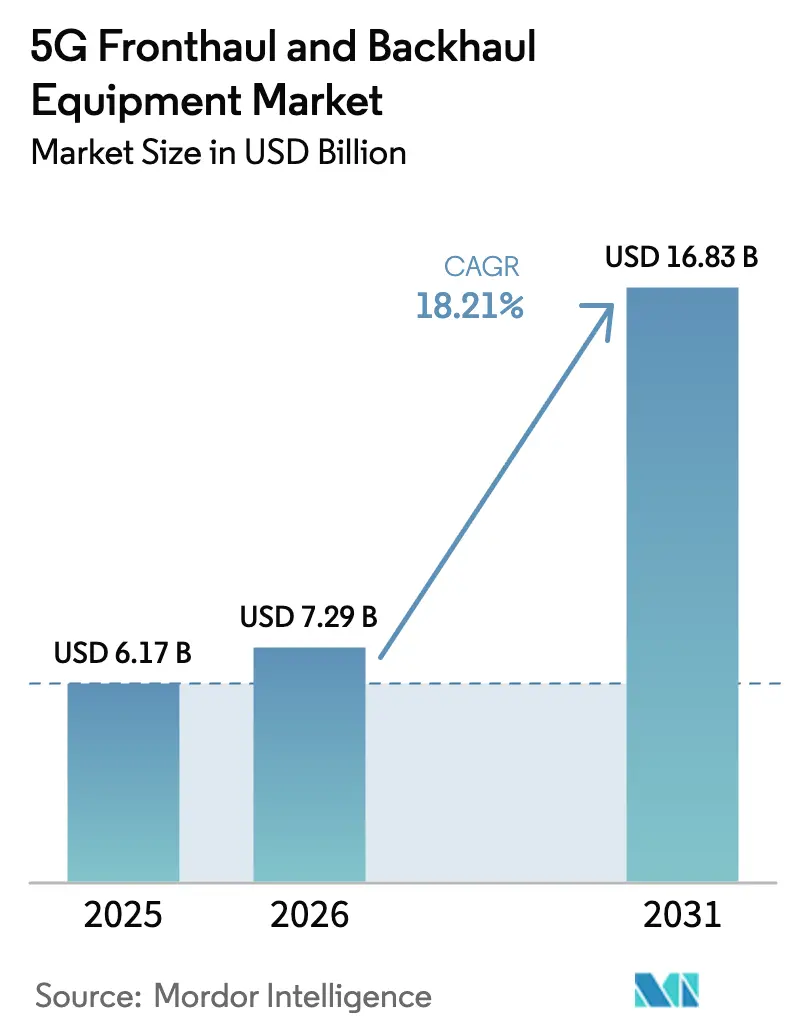

La taille du marché des équipements de fronthaul et de backhaul 5G était évaluée à 6,17 milliards USD en 2025 et devrait croître de 7,29 milliards USD en 2026 pour atteindre 16,83 milliards USD d'ici 2031, à un CAGR de 18,21 % au cours de la période de prévision (2026-2031).

Les gains d'adoption découlent des architectures Open RAN qui nécessitent un xHaul agile, de la demande des entreprises pour des réseaux 5G privés, et d'une large transition vers le transport défini par logiciel qui réduit le coût du cycle de vie. Les liaisons sans fil en bande E et en bande V soulagent la congestion des fibres dans les villes denses, tandis que les investissements régionaux tels que les 4,4 millions de sites 5G en Chine maintiennent l'activité d'approvisionnement à un niveau élevé[4]RCR Wireless News, "La Chine dépasse 4,4 millions de stations de base 5G," rcrwireless.com. La libéralisation active du spectre, associée aux initiatives des fournisseurs visant à regrouper les actifs optiques et radio, accélère les dépenses adressables.

Principaux enseignements du rapport

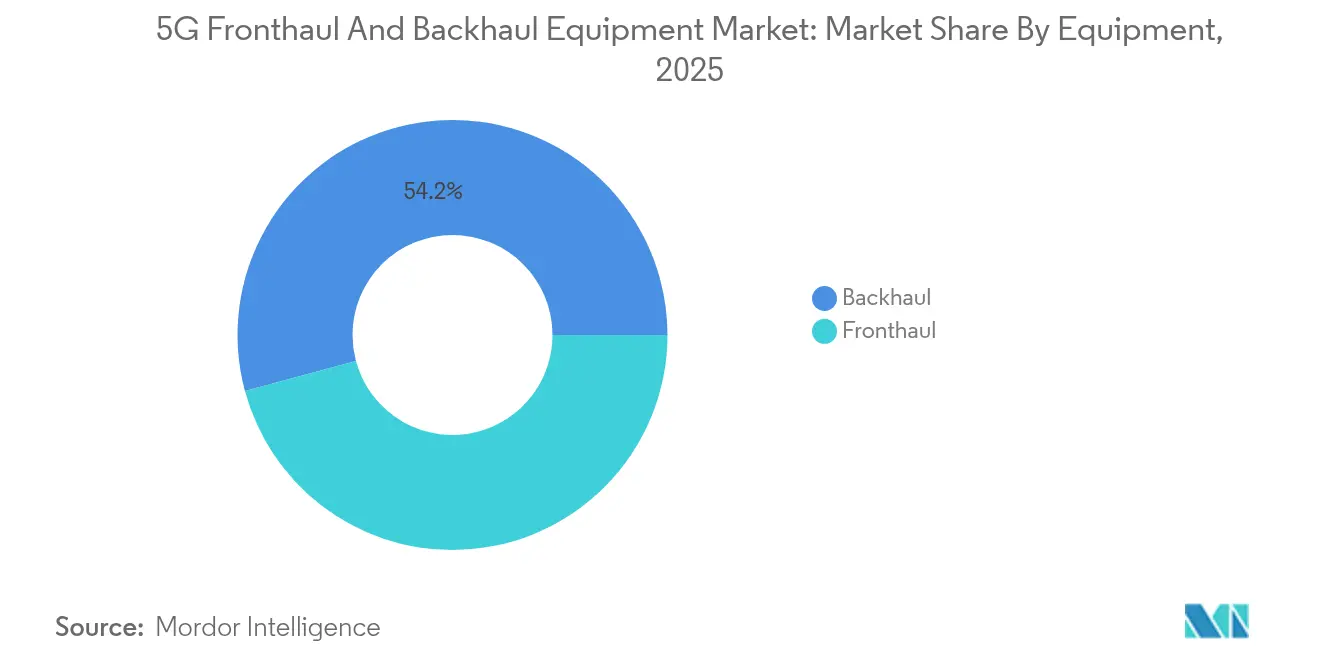

- Par équipement, les solutions de backhaul ont représenté 54,20 % de la part des revenus du marché des équipements de fronthaul et de backhaul 5G en 2025 ; elles constituent également le segment à la croissance la plus rapide avec un CAGR de 19,05 % jusqu'en 2031.

- Par type, les systèmes sans fil ont dominé avec 61,30 % de la part du marché des équipements de fronthaul et de backhaul 5G en 2025 et se développent à un CAGR de 19,35 % jusqu'en 2031.

- Par bande de fréquence, la bande sous-6 GHz a capté 47,60 % de la taille du marché des équipements de fronthaul et de backhaul 5G en 2025, tandis que la bande E 70/80 GHz devrait progresser à un CAGR de 19,55 % jusqu'en 2031.

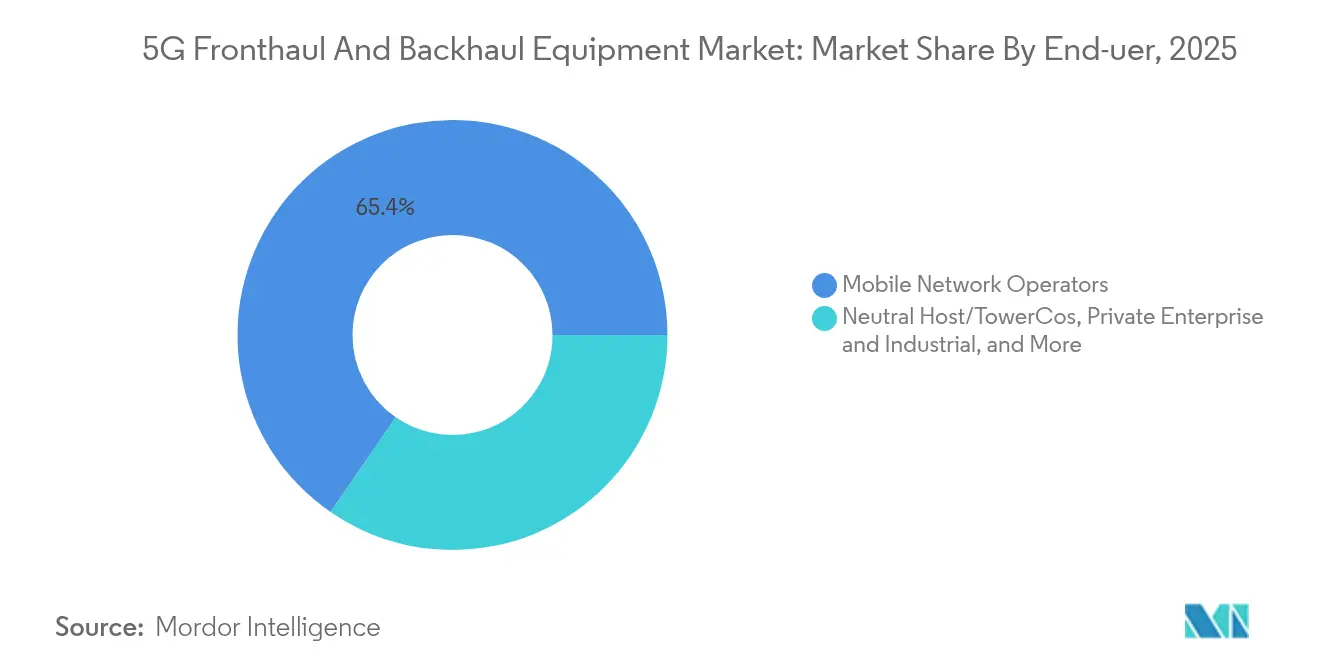

- Par utilisateur final, les opérateurs de réseaux mobiles ont représenté 65,40 % des revenus de 2025 ; les réseaux d'entreprises privées progressent à un CAGR de 18,60 %.

- Par application, le haut débit mobile amélioré a représenté 53,20 % du marché des équipements de fronthaul et de backhaul 5G en 2025, tandis que l'accès sans fil fixe a enregistré la croissance la plus rapide avec un CAGR de 18,75 %.

- Par géographie, l'Asie-Pacifique a capté 37,60 % de la part régionale en 2025 et connaît la croissance la plus rapide avec un CAGR de 19,80 %, portée par les mises à niveau 5G-A de plusieurs milliards de dollars.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de fronthaul et de backhaul 5G

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densification rapide des sites de petites cellules 5G urbaines | +3.20% | APAC, Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des déploiements Open RAN exigeant un xHaul flexible | +2.80% | Amérique du Nord, Europe, APAC | Moyen terme (2–4 ans) |

| Libéralisation du spectre pour les réseaux 5G privés d'entreprise | +2.10% | Mondial | Moyen terme (2–4 ans) |

| Réorientation des dépenses d'investissement des opérateurs télécoms vers le transport défini par logiciel | +1.90% | Marchés développés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densification rapide des sites de petites cellules 5G urbaines

Les opérateurs ajoutent des sites à haute densité pour satisfaire la croissance du trafic urbain ; la Chine seule a installé plus de 4 millions de cellules 5G début 2025, nécessitant plusieurs nouvelles liaisons de fronthaul par emplacement. Les petites cellules coûtent une fraction des tours macro, ce qui permet aux opérateurs d'atteindre leurs objectifs de capacité sans engager des dépenses en capital équivalentes. Chaque nœud nécessite néanmoins un xHaul sécurisé par fibre ou sans fil, ce qui stimule la demande globale de modules optiques, de WDM passif et de radios à ondes millimétriques à courte portée. La densification pousse également les topologies de réseau du modèle en étoile vers le maillage, récompensant les fournisseurs qui livrent du matériel compact et résistant aux températures. Alors que les villes d'APAC visent des niveaux de service gigabit avant 2027, les cycles d'approvisionnement pour les commutateurs de fronthaul et les solutions de synchronisation restent soutenus.

Essor des déploiements Open RAN exigeant un xHaul flexible

La désagrégation permet aux opérateurs de combiner des unités radio, distribuées et centralisées de plusieurs fournisseurs, mais elle introduit des besoins de synchronisation en dessous de la microseconde et des exigences de bande passante variable. Les déploiements Open RAN multifournisseurs de Rakuten Symphony au Japon et les prochains appels d'offres européens Spring 6 imposent des équipements de transport prenant en charge à la fois le CPRI hérité et l'eCPRI Ethernet dans un même châssis. Les fournisseurs disposant d'une synchronisation programmable par logiciel, d'une synchronisation de précision et d'une qualité de service adaptée aux tranches bénéficient ainsi d'un avantage de premier entrant. Alors que la part de l'Open RAN dans les nouveaux déploiements macro dépasse 25 % en Amérique du Nord d'ici 2026, les ports xHaul agrégés augmentent fortement.

Libéralisation du spectre pour les réseaux 5G privés d'entreprise

Les régulateurs, de la FCC au MIC japonais, ont libéré des canaux en bandes moyenne et haute pour permettre aux usines, ports et plateformes logistiques d'exploiter des réseaux 5G autonomes. Les entreprises achètent directement auprès des fournisseurs des radios, des commutateurs de fronthaul et des équipements de calcul en périphérie, réduisant les cycles de déploiement de plusieurs années à quelques mois. Les usines Tesla et BMW illustrent la valeur accordée à la latence déterministe, stimulant l'adoption du backhaul fibre en bâtiment et des répéteurs mmWave compacts. Les feuilles de route des fournisseurs incluent de plus en plus des équipements optiques robustes, sans armoire, adaptés aux sites industriels.

Réorientation des dépenses d'investissement des opérateurs télécoms vers le transport défini par logiciel

Les opérateurs réduisent les dépenses en matériel brut et ajoutent des plans de contrôle programmables qui automatisent le provisionnement. Les services de tranches réseau de Verizon et le 5G Core-as-a-Service de Google Cloud-Ericsson montrent comment les couches logicielles génèrent des revenus tout en réduisant les coûts d'exploitation[1]Google Cloud, "Ericsson et Google Cloud annoncent Ericsson On-Demand," cloud.google.com. Les fournisseurs de transport répondent avec une orchestration basée sur les intentions, abstrayant les fibres, les faisceaux hertziens et les matrices de commutation derrière des API ouvertes qui exposent la capacité à la demande.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des tarifs de location de fibre dans les villes de rang 2/3 | -2.80% | Marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs qualifiés en O-RAN et en synchronisation temporelle | -1.20% | Marchés développés | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Flambée des tarifs de location de fibre dans les villes de rang 2/3

La capacité limitée des conduits et la hausse des coûts de génie civil poussent les prix de location au-delà des seuils viables pour de nombreux déploiements ruraux et périurbains. La concurrence des fonds nationaux pour le haut débit concentre la demande sur la fibre noire rare, poussant les opérateurs vers les faisceaux hertziens point à point même là où les performances de la fibre seraient préférables. Les fournisseurs sans fil remportent ainsi des commandes à court terme, mais les coûts d'exploitation élevés liés aux licences de fréquences peuvent éroder les économies réalisées au fil du temps.

Pénurie d'ingénieurs qualifiés en O-RAN et en synchronisation temporelle

Les déploiements Open RAN nécessitent des experts en intégration, en test et en synchronisation qui sont en nombre insuffisant. Les tarifs de conseil augmentent, retardant l'acceptation des sites et allongeant les périodes de retour sur investissement. Les opérateurs de plus petite taille risquent d'être captifs des intégrateurs de services, ce qui va à l'encontre de l'objectif de réduction des coûts de la désagrégation. Les filières de formation accusent un retard, de sorte que cette contrainte persiste jusqu'en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : dominance du backhaul au sein d'architectures convergentes

Les actifs de backhaul ont généré 54,20 % des revenus de 2025 pour le marché des équipements de fronthaul et de backhaul 5G et surpasseront la croissance globale avec un CAGR de 19,05 % jusqu'en 2031. Les opérateurs agrègent désormais plusieurs flux de fronthaul en dorsales uniques de 25 Gb/s et 100 Gb/s, ce qui les amène à acheter des radios à plus haute capacité, des amplificateurs optiques et des modules cohérents enfichables. La taille du marché des équipements de fronthaul et de backhaul 5G pour les liaisons de backhaul est appelée à augmenter fortement à mesure que les radios en bande E deviennent courantes dans les anneaux métropolitains. La demande de fronthaul continue d'augmenter, mais sa part de portefeuille est en retrait car de nombreuses petites cellules partagent des concentrateurs qui réutilisent la fibre existante. L'accord Nokia-Infinera combine la commutation paquet-optique avec l'optique cohérente, positionnant l'entreprise pour une part plus importante des deux segments.

Les portefeuilles de backhaul comprennent également des routeurs définis par logiciel qui introduisent une latence déterministe et une conscience des tranches. Les fournisseurs mettent l'accent sur une qualité de service approfondie, le routage par segments et un protocole de temps de précision précis pour desservir les RAN désagrégés. Du côté du fronthaul, les architectures WDM compactes et sans couleur-sans direction-sans contention (CDC) simplifient l'ajout de voies de 25 Gb/s sans déplacements de techniciens. L'optique en espace libre de fournisseurs tels que Transcelestial offre un débit de 10 Gb/s pour un remplissage rapide, bien que l'adoption reste encore de niche.

Par type : les systèmes sans fil accélèrent le déploiement

Les solutions sans fil détenaient 61,30 % de la part du marché des équipements de fronthaul et de backhaul 5G en 2025, grâce à leur profil de déploiement rapide. L'activation le jour même surpasse les travaux de tranchée qui durent des mois pour la fibre, de sorte que les programmes urbains en APAC et aux États-Unis s'appuient sur des sauts hertziens flexibles entre 4 Gb/s et 20 Gb/s. La taille du marché des équipements de fronthaul et de backhaul 5G pour la fibre fixe reste considérable en termes absolus, notamment pour les tronçons interurbains nécessitant une échelle multi-térabit. Pourtant, dans les clusters suburbains, les opérateurs télécoms acceptent une capacité moindre si les délais de déploiement s'améliorent.

La diversité des chemins augmente à mesure que les opérateurs associent des anneaux de fibre à des liaisons V-band à 60 GHz qui reroutent lors des pannes. Les réglementations dans les bandes 70/80/90 GHz tolèrent désormais des largeurs de faisceau plus importantes, réduisant le coût d'alignement RF. L'optique en espace libre et les unités hybrides RF/laser élargissent l'espace adressable là où les permis de fibre sont bloqués. Sur l'horizon de prévision, l'érosion du prix de vente moyen des faisceaux hertziens se modère car les équipements à plus haute fréquence exigent des semi-conducteurs plus avancés et des antennes intégrées.

Par bande de fréquence : la bande E monte en puissance tandis que la bande sous-6 GHz ancre la couverture

La bande sous-6 GHz reste le cheval de bataille à haute couverture, représentant 47,60 % des revenus en 2025, principalement liée au backhaul macro rural. En revanche, la bande E connaît la croissance la plus rapide avec un CAGR de 19,55 %, portée par la densification métropolitaine. L'assouplissement des limites de puissance et la réduction de la taille des antennes ouvrent de nouvelles options en toiture, de sorte que la bande E multi-gigabit remplace de nombreuses liaisons latérales en fibre. La part de marché des équipements de fronthaul et de backhaul 5G pour les faisceaux hertziens en bande C conserve une niche stable là où l'atténuation par la pluie est plus faible.

La bande V à 60 GHz soutient le maillage extérieur à courte portée et le sans-fil fixe intérieur, tandis que les mmWave 24–40 GHz s'intercalent pour les salles d'événements et les zones de stades. Les dispositifs CDR à 50 Gb/s de Semtech et les radios MIMO en bande E prévues par Ceragon indiquent des bonds de capacité continus qui étendent la compétitivité du sans-fil.

Par utilisateur final : la demande des entreprises remodèle les carnets de commandes

Les opérateurs de réseaux mobiles dominent toujours les achats à 65,40 %, mais les réseaux privés portés par l'industrie manufacturière, la logistique et la santé constituent le véritable moteur de croissance. Les entreprises valorisent la latence déterministe et le contrôle direct des SLA, ce qui les amène à financer des petites cellules intérieures, des équipements de calcul en périphérie et des boucles de backhaul de campus. La conception autonome leur permet d'adapter la capacité à leurs besoins, en associant souvent la fibre à des mmWave à courte portée pour éviter les tranchées sur le campus. Le secteur des équipements de fronthaul et de backhaul 5G voit les intégrateurs proposer des kits « réseau en boîte » combinant radios, synchronisation et logiciel d'orchestration pour les installations industrielles existantes.

Les agences de sécurité publique investissent également, en utilisant des spectres dédiés et des fonctionnalités prioritaires. La mise à niveau de FirstNet à hauteur de 6,3 milliards USD souligne l'appétit des gouvernements pour le backhaul 5G à mission critique. Les tours à hôte neutre font ensuite le lien entre les opérateurs et les entreprises, ajoutant un troisième pilier de la demande.

Par application : l'accès sans fil fixe comble les lacunes du haut débit

Le haut débit mobile amélioré représentait 53,20 % des dépenses de 2025, mais l'accès sans fil fixe progresse le plus rapidement avec un CAGR de 18,75 %. Les opérateurs associent des équipements CPE extérieurs à du Wi-Fi 7 intérieur pour atteindre 100 Mbps en liaison descendante, monétisant la capacité 5G inutilisée pendant les heures creuses. L'Inde vise 30 millions d'utilisateurs 5G FWA d'ici 2027, tandis que les opérateurs régionaux américains exploitent les subventions BEAD pour les installations rurales. L'uRLLC et le mMTC restent plus modestes aujourd'hui, mais nécessitent du matériel à prix de vente moyen élevé, notamment pour le fronthaul synchronisé en périphérie.

Les projets de villes intelligentes et de transport connecté adoptent des tranches LTE/5G hybrides avec un backhaul redondant. Ces sites s'appuient sur la bande sous-6 GHz pour la portée, mais déchargent les pics vidéo vers des répéteurs mmWave. Au fil du temps, la demande de latence de 1 milliseconde déplace davantage de calcul vers les passerelles de sites cellulaires, stimulant les ventes de commutateurs 100 GbE prêts pour la périphérie.

Analyse géographique

L'Asie-Pacifique a contrôlé 37,60 % des revenus mondiaux en 2025 et affiche le CAGR régional le plus élevé à 19,80 %, porté par la feuille de route 5G-A de plusieurs milliards de dollars de la Chine et les déploiements accélérés de réseaux privés en Inde. Les opérateurs de la région ajoutent à grande échelle des optiques de fronthaul à 25 Gb/s, tandis que les fabricants d'équipements locaux augmentent leur production pour atténuer les risques liés à la chaîne d'approvisionnement. Les feux verts réglementaires pour le spectre d'entreprise n79 au Japon et l'élargissement des autorisations en bande E en Corée du Sud soutiennent davantage les volumes.

L'Amérique du Nord conserve une part importante grâce aux déploiements 5G en cours et à l'engagement de sécurité publique de FirstNet. Le programme BEAD délivre 42,5 milliards USD pour le haut débit rural, débloquant de nouvelles commandes de backhaul FWA. Des fournisseurs tels qu'Ericsson fabriquent désormais des radios au Texas et des systèmes d'antennes au Mexique, court-circuitant les délais d'importation.

L'Europe suit avec des pilotes Open RAN cohérents en Allemagne, en Espagne et au Royaume-Uni. L'appel d'offres Spring 6 impose explicitement le support multifournisseur, de sorte que les opérateurs nécessitent une commutation xHaul polyvalente reliant le CPRI, l'eCPRI et l'IP/MPLS. La politique gouvernementale priorise également l'efficacité énergétique, favorisant les modules cohérents enfichables qui réduisent les watts par gigabit.

Le Moyen-Orient et l'Afrique accélèrent depuis une base plus modeste, alimentés par les programmes Vision 2030 en Arabie saoudite et les nouvelles licences 5G en Égypte. Les faisceaux hertziens à gain élevé conviennent au vaste terrain rural de la région, tandis que les secteurs pétroliers et gaziers installent des anneaux 5G privés pour la surveillance à distance des actifs.

L'Amérique latine est en émergence, avec le fonds de télécommunications brésilien injectant 4,8 milliards BRL pour l'extension de la couverture. Le récent accord pluriannuel de Claro avec Nokia illustre la volonté des opérateurs nationaux de remplacer les anciens faisceaux hertziens par de la bande E à 10 Gb/s. Les fluctuations monétaires restent un obstacle, de sorte que les fournisseurs proposent des packages de financement pour maintenir la dynamique des commandes.

Paysage concurrentiel

Le marché des équipements de fronthaul et de backhaul 5G est modérément consolidé, les cinq premiers fournisseurs détenant une part combinée estimée à 55–60 %. L'acquisition d'Infinera par Nokia pour 2,3 milliards USD crée un challenger paquet-optique positionné pour environ 20 % de part optique[2]Nokia Corporation, "Nokia finalise l'acquisition d'Infinera," nokia.com. L'achat par Zayo du réseau de fibre de Crown Castle pour 4,25 milliards USD élargit la capacité d'agrégation neutre sur 90 000 miles de routes.

La course technologique se concentre sur l'optique cohérente, les faisceaux hertziens multibandes et les routeurs adaptés aux tranches. Le WaveLogic 6 de Ciena fonctionne à des longueurs d'onde de 1,6 Tb/s, tandis que le Router 6676 d'Ericsson intègre l'IEEE 1588v2 pour la synchronisation Open RAN. Des start-ups telles que Transcelestial développent un backhaul par communication laser offrant des liaisons de 10 Gb/s en moins de deux heures, s'attaquant aux goulots d'étranglement du dernier mètre.

Les mouvements stratégiques comprennent :

1. Des partenariats xHaul neutres vis-à-vis des fournisseurs reliant les domaines radio, optique et routage.

2. Des programmes de localisation des usines en Inde, au Mexique et aux États-Unis pour se prémunir contre les risques géopolitiques.

3. Des feuilles de route de fonctionnalités logicielles exposant des API réseau pour le calcul en périphérie et l'orchestration des réseaux privés.

Les dépôts de brevets se multiplient autour de l'amplification à faible consommation, des algorithmes de partage de spectre et de la localisation des pannes pilotée par l'IA. Les fournisseurs disposant de portefeuilles complets et d'équipes d'intégration de services sont les mieux placés pour décrocher des contrats de xHaul géré pluriannuels.

Leaders du secteur des équipements de fronthaul et de backhaul 5G

Samsung Electronics

Huawei Technologies

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ericsson et Google Cloud ont lancé « Ericsson On-Demand », une plateforme 5G core en mode SaaS permettant une mise à l'échelle à l'utilisation.

- Juin 2025 : U Mobile a signé un accord de 567 millions USD sur 10 ans avec Telekom Malaysia pour le backhaul fibre 5G à l'échelle nationale.

- Avril 2025 : Ericsson a localisé toute la production d'antennes passives en Inde en partenariat avec VVDN Technologies.

- Février 2025 : Airspan a racheté les activités sans fil en bâtiment de Corning et les radios Open RAN de Jabil pour élargir son portefeuille macro et intérieur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de fronthaul et de backhaul 5G comme les revenus provenant du matériel qui transporte le trafic utilisateur et de contrôle 5G entre les unités radio et les nœuds de réseau centralisés ou cœur. Cela comprend la fibre, le WDM passif ou actif, le transport optique, les radios hyperfréquences et à ondes millimétriques, et les routeurs de paquets associés à des modules de synchronisation répondant aux spécifications eCPRI et de réseau sensible au temps.

Exclusion du périmètre : les outils d'orchestration logicielle et les frais de services gérés pouvant accompagner les déploiements de transport ne sont pas comptabilisés.

Aperçu de la segmentation

- Par équipement

- Fronthaul

- Connexion directe par fibre

- WDM passif (CWDM/DWDM)

- WDM actif/OTN/SPN

- Fronthaul eCPRI/Ethernet

- Optique en espace libre

- Ondes millimétriques

- Backhaul

- Faisceau hertzien (sous-6 GHz)

- Bande E (70/80 GHz)

- Bande V (60 GHz)

- Backhaul fibre (IP-RAN/Ethernet)

- Réseau optique passif (PON)

- Réseau de transport optique (OTN)

- Dorsale WDM

- Optique en espace libre

- Satellite/HAPS

- Fronthaul

- Par type

- Fixe

- Sans fil

- Par bande de fréquence

- Sous-6 GHz

- Bande C (3-6 GHz)

- mmWave 24-40 GHz

- Bande V 60 GHz

- Bande E 70/80 GHz

- Par utilisateur final

- Opérateurs de réseaux mobiles

- Hôte neutre/TowerCos

- Entreprises privées et industrielles

- Gouvernement et sécurité publique

- Fournisseurs d'accès Internet et d'accès sans fil fixe

- Par application

- Haut débit mobile amélioré (eMBB)

- Accès sans fil fixe (FWA)

- Communications massives de type machine (mMTC)

- Communications ultra-fiables à faible latence (uRLLC)

- Infrastructure de ville intelligente

- Transport et mobilité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de réseaux mobiles en Amérique du Nord, en Europe et en Asie-Pacifique, des grossistes en fibre dans les villes de rang 2, et des responsables produits OEM de faisceaux hertziens. Ces échanges ont permis de tester nos courbes de prix, de recueillir les attentes en matière d'adoption du fronthaul Open RAN, et de mettre en évidence les variations régionales dans les stratégies de location par rapport à la construction que les sources secondaires décrivent rarement.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que l'UIT, GSMA Intelligence et les régulateurs nationaux des télécommunications, qui révèlent les attributions de spectre, la couverture 5G et le nombre de sites. Des associations professionnelles telles que la Fiber Broadband Association et le Small Cell Forum fournissent des résumés annuels sur les constructions de miles de routes et les installations de petites cellules. Les dépôts financiers, les présentations aux investisseurs et les avis d'appels d'offres nous ont aidés à évaluer les expéditions des fournisseurs et les prix de vente moyens. Des ressources payantes sélectionnées, par exemple D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les flux de transactions, ont affiné notre compréhension des volumes d'approvisionnement. Ces sources sont illustratives ; de nombreuses références supplémentaires ont été consultées pour la validation et la clarification.

Un second balayage des brevets, des statistiques d'exportation et des revues scientifiques de réseaux optiques à comité de lecture nous a permis de recouper l'adoption des liaisons en bande E, de l'optique cohérente et des étagères WDM passives qui dominent la densification urbaine, nous donnant confiance dans les hypothèses de répartition technologique.

Dimensionnement du marché et prévisions

Une construction descendante part des inventaires de sites macro et de petites cellules 5G, des ajouts de miles de routes de fibre et des déploiements de sauts hertziens, qui sont ensuite valorisés à l'aide des tendances de prix de vente moyen mixtes. Les consolidations des fournisseurs et les vérifications des canaux fournissent un contrôle ascendant avant la finalisation des totaux. Les variables clés comprennent la pénétration de la population 5G, la capacité moyenne par site, l'érosion du prix de vente moyen des radios en bande E, le prix de la fibre par kilomètre, la part des dépenses d'investissement de transport des opérateurs télécoms et les taux de croissance des petites cellules. La régression multivariée aligne ces facteurs sur les revenus historiques des équipements ; l'analyse de scénarios s'ajuste en fonction du calendrier des enchères de spectre ou des pauses dans les dépenses d'investissement, garantissant que les prévisions restent pratiques.

Validation des données et cycle de mise à jour

Les résultats passent par un filtrage des écarts par rapport aux données d'importation, aux résultats des fournisseurs et aux déploiements annoncés. Un analyste senior examine les anomalies, et les chiffres sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements tels que des attributions majeures de spectre ou des sanctions.

Pourquoi la base de référence de Mordor pour les équipements de fronthaul et de backhaul 5G reste solide

Les valeurs de marché publiées diffèrent souvent parce que les études appliquent des limites de périmètre, des années de référence monétaires et des cadences d'actualisation distinctes. Notre périmètre rigoureux, qui limite l'inclusion aux revenus matériels et synchronise la devise en USD 2025, réduit l'inflation cachée des totaux souvent observée ailleurs.

Les principaux facteurs d'écart comprennent la prise en compte ou non de la location de fibre passive, la modélisation de la baisse du prix de vente moyen du backhaul sans fil, et la cadence à laquelle la pénétration de l'Open RAN est actualisée. Certains éditeurs intègrent les revenus de services dans les équipements, d'autres supposent une érosion agressive des prix, et quelques-uns utilisent encore les taux de change de 2023, ce qui élargit l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,17 milliards USD | ||

| 8,38 milliards USD | Consultance mondiale A | Regroupe les services d'installation avec les revenus matériels |

| 6,30 milliards USD (2024) | Association sectorielle B | Utilise une année de base plus ancienne et des prix de vente moyens statiques |

| 7,44 milliards USD (2025) | Consultance régionale C | Comptabilise les locations de fibre noire comme des ventes d'équipements |

La comparaison montre que lorsque les dérives de périmètre et les raccourcis de tarification sont éliminés, le modèle rigoureux et actualisé annuellement de Mordor offre aux décideurs une base de référence équilibrée et transparente qui se rattache directement à des indicateurs de construction de réseau vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de fronthaul et de backhaul 5G ?

Le marché s'établit à 7,29 milliards USD en 2026 et devrait dépasser 16,83 milliards USD d'ici 2031.

Quelle région mène les dépenses en équipements de fronthaul et de backhaul 5G ?

L'Asie-Pacifique détient 37,60 % des revenus mondiaux et affiche le CAGR le plus élevé à 19,80 %.

Pourquoi les systèmes de backhaul sans fil gagnent-ils des parts de marché ?

Les liaisons sans fil en bande E et en bande V se déploient plus rapidement que la pose de fibre en tranchée, convenant aux déploiements urbains denses et réduisant les coûts de location.

Comment l'Open RAN influence-t-il la demande d'équipements de transport ?

La désagrégation impose un xHaul multiprotocole à synchronisation précise, stimulant les ventes d'équipements optiques et de paquets programmables.

Quelle application connaît la croissance la plus rapide sur le marché ?

L'accès sans fil fixe enregistre un CAGR de 18,75 % alors que les opérateurs ciblent le haut débit rural avec la capacité 5G.

Quels mouvements stratégiques les fournisseurs réalisent-ils pour rester compétitifs ?

Ils acquièrent des spécialistes de l'optique, localisent la fabrication et ajoutent une orchestration définie par logiciel pour différencier leurs solutions.

Dernière mise à jour de la page le: