Marktgröße und Marktanteil für 5G-Fronthaul- und Backhaul-Ausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.29 Milliarden US-Dollar |

| Marktgröße (2031) | 16.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.21% CAGR |

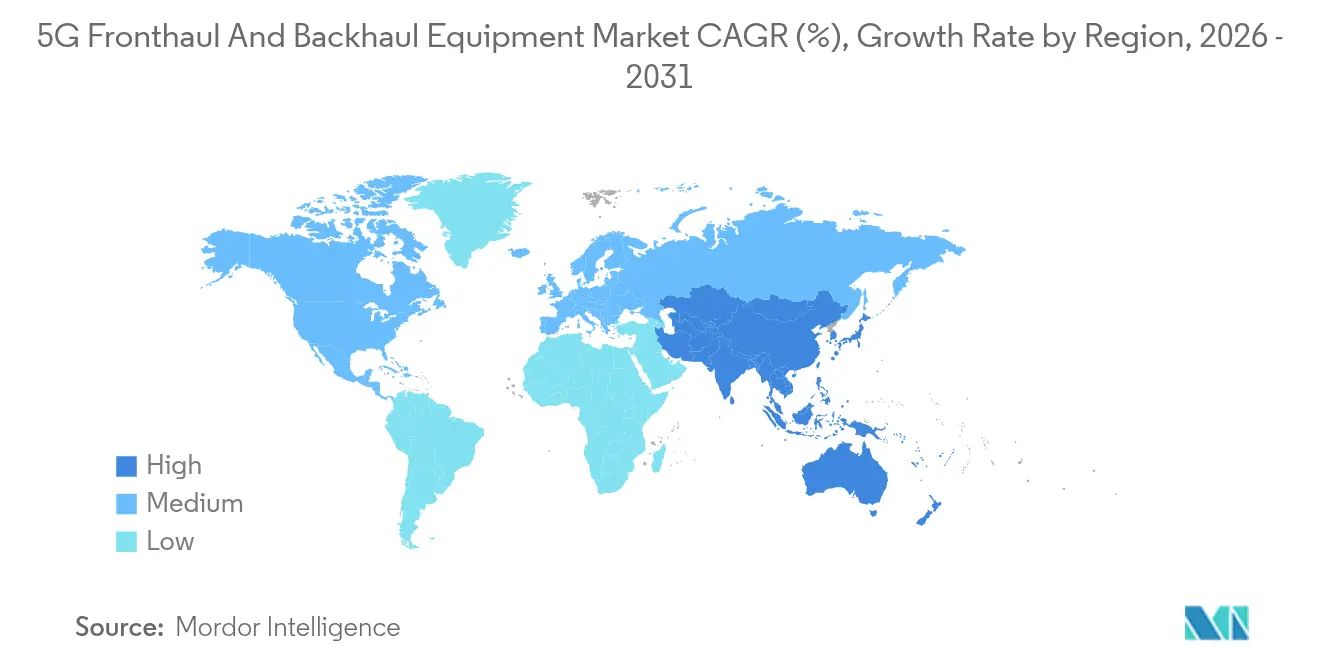

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

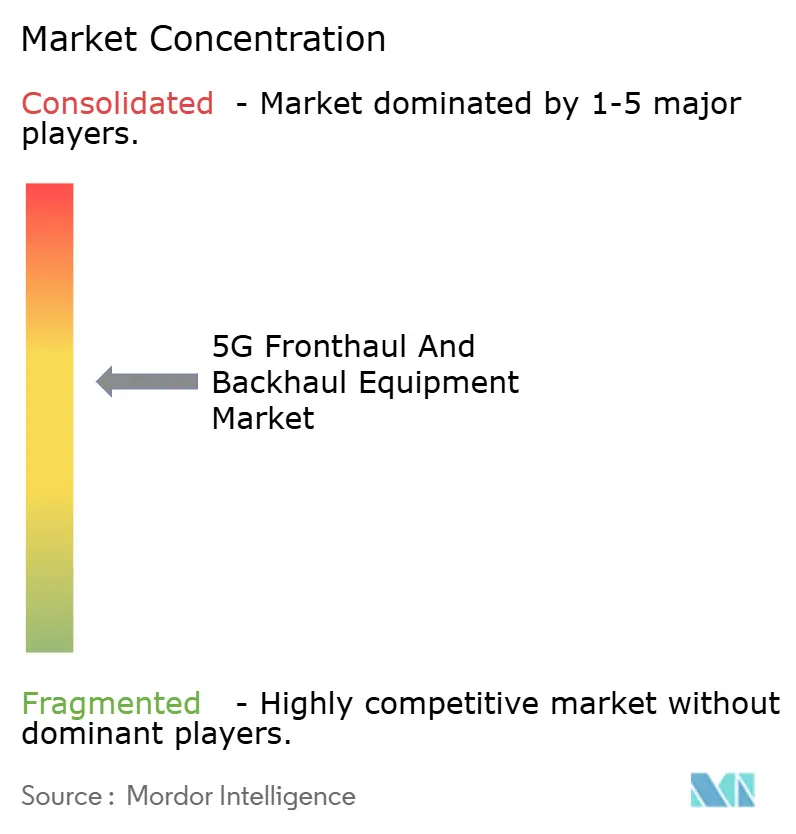

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für 5G-Fronthaul- und Backhaul-Ausrüstung von Mordor Intelligence

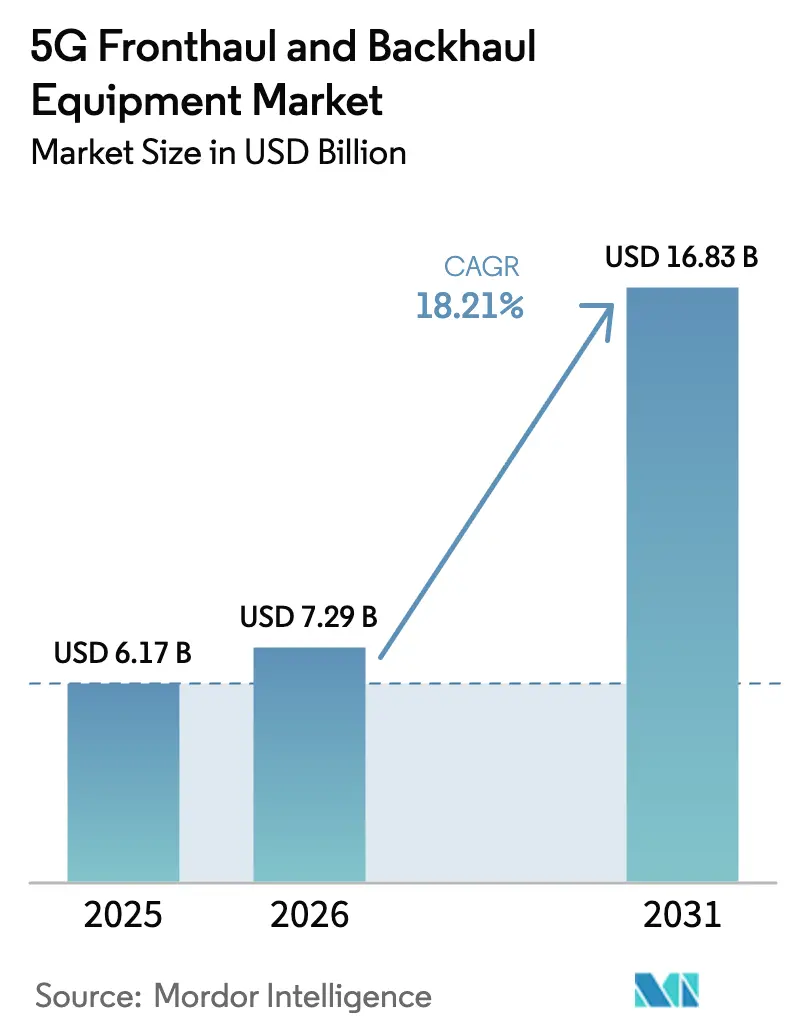

Die Marktgröße für 5G-Fronthaul- und Backhaul-Ausrüstung wurde im Jahr 2025 auf 6,17 Milliarden USD geschätzt und soll von 7,29 Milliarden USD im Jahr 2026 auf 16,83 Milliarden USD bis 2031 wachsen, mit einer CAGR von 18,21 % während des Prognosezeitraums (2026–2031).

Adoptionsgewinne resultieren aus Open-RAN-Architekturen, die agiles xHaul erfordern, der Unternehmensnachfrage nach privaten 5G-Netzwerken und einem breiten Wandel hin zu softwaredefiniertem Transport, der die Lebenszykluskosten senkt. Drahtlose E-Band- und V-Band-Verbindungen entlasten die Faserüberlastung in dichten Städten, während regionale Investitionen wie Chinas 4,4 Millionen 5G-Standorte die Beschaffungsaktivitäten auf hohem Niveau halten[4]RCR Wireless News, "China überschreitet 4,4 Millionen 5G-Basisstationen," rcrwireless.com. Aktive Spektrumliberalisierung sowie Herstellermaßnahmen zur Bündelung optischer und Funkressourcen beschleunigen die adressierbaren Ausgaben.

Wichtigste Erkenntnisse des Berichts

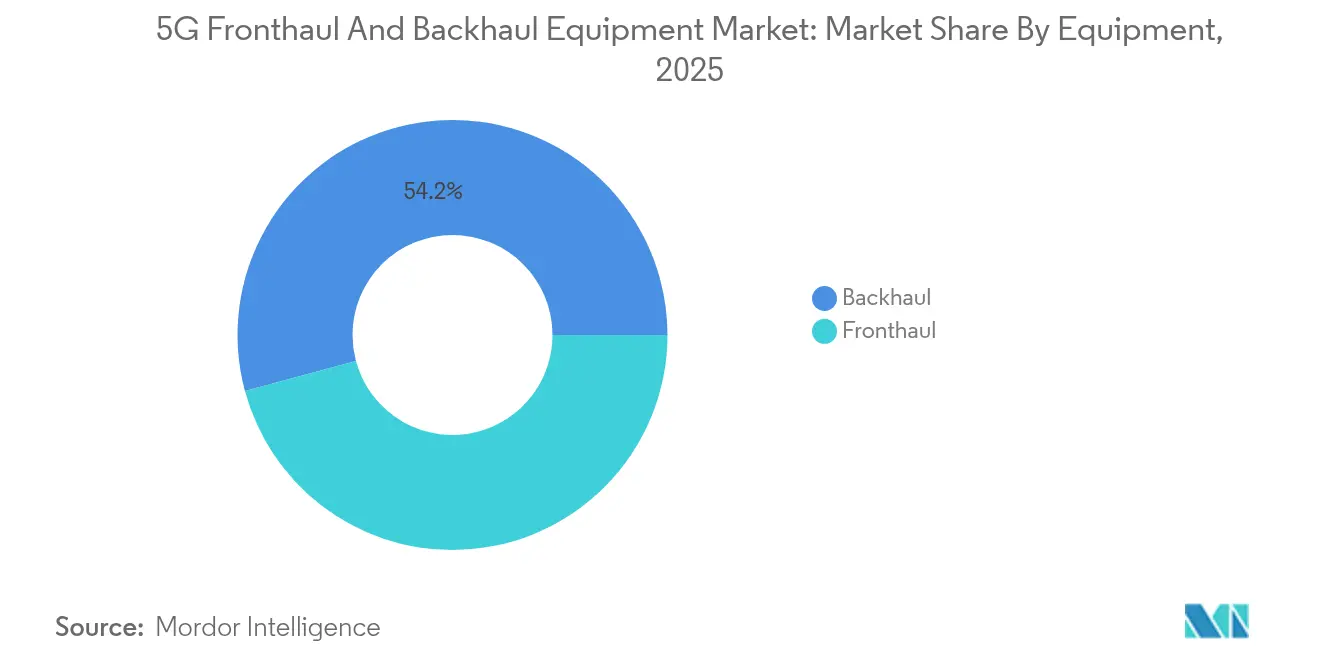

- Nach Ausrüstung hielten Backhaul-Lösungen im Jahr 2025 einen Umsatzanteil von 54,20 % am Markt für 5G-Fronthaul- und Backhaul-Ausrüstung; sie sind auch das am schnellsten wachsende Segment mit einer CAGR von 19,05 % bis 2031.

- Nach Typ führten drahtlose Systeme mit einem Marktanteil von 61,30 % am Markt für 5G-Fronthaul- und Backhaul-Ausrüstung im Jahr 2025 und expandieren bis 2031 mit einer CAGR von 19,35 %.

- Nach Frequenzband erfasste Sub-6-GHz im Jahr 2025 einen Anteil von 47,60 % an der Marktgröße für 5G-Fronthaul- und Backhaul-Ausrüstung, während E-Band 70/80 GHz bis 2031 voraussichtlich mit einer CAGR von 19,55 % wachsen wird.

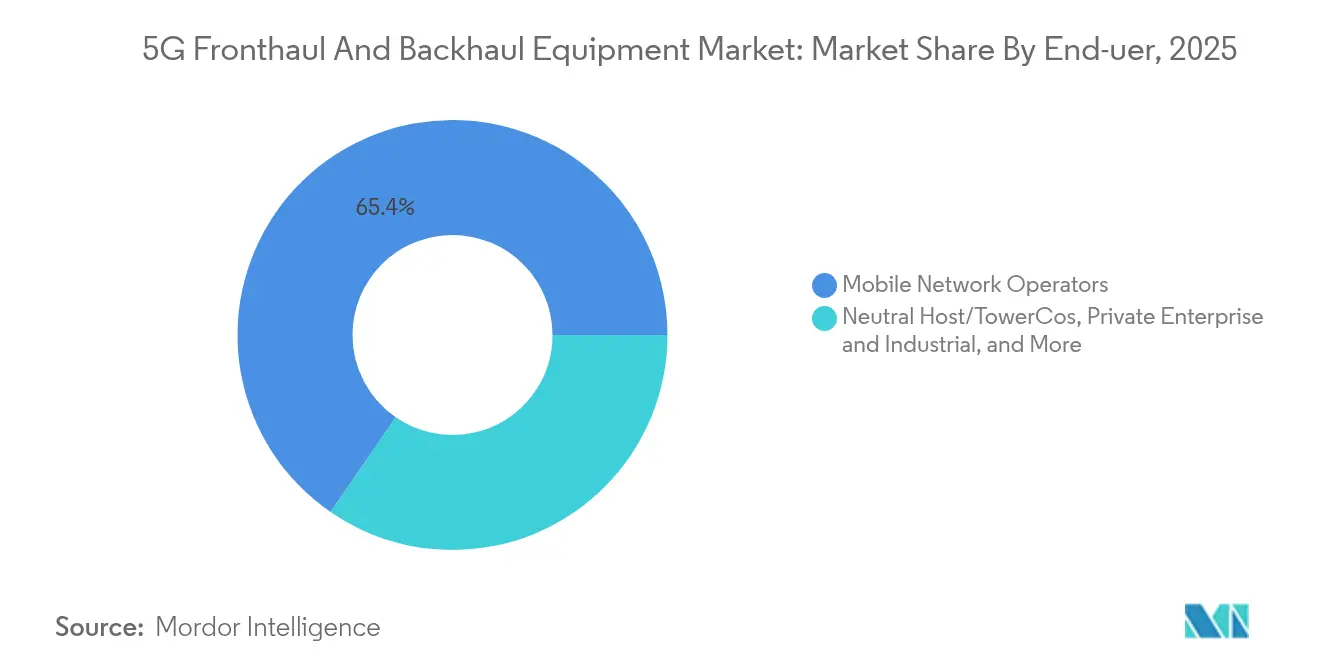

- Nach Endnutzer dominierten Mobilfunknetzbetreiber mit 65,40 % des Umsatzes im Jahr 2025; private Unternehmensnetzwerke entwickeln sich mit einer CAGR von 18,60 %.

- Nach Anwendung entfiel auf Enhanced Mobile Broadband im Jahr 2025 ein Anteil von 53,20 % am Markt für 5G-Fronthaul- und Backhaul-Ausrüstung, während Fixed Wireless Access das Wachstum mit einer CAGR von 18,75 % anführte.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen regionalen Anteil von 37,60 % und wächst mit einer CAGR von 19,80 % am schnellsten, gestützt durch milliardenschwere 5G-A-Upgrades.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 5G-Fronthaul- und Backhaul-Ausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verdichtung urbaner 5G-Kleinzellstandorte | +3.20% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Open-RAN-Bereitstellungen mit Bedarf an flexiblem xHaul | +2.80% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Spektrumliberalisierung für private 5G-Unternehmensnetzwerke | +2.10% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung der Telekommunikations-Investitionsausgaben hin zu softwaredefiniertem Transport | +1.90% | Entwickelte globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verdichtung urbaner 5G-Kleinzellstandorte

Betreiber fügen hochdichte Standorte hinzu, um das städtische Verkehrswachstum zu bewältigen; China allein installierte bis Anfang 2025 über 4 Millionen 5G-Zellen, was mehrere neue Fronthaul-Verbindungen pro Standort erfordert. Kleinzellen kosten einen Bruchteil von Makrotürmen, sodass Netzbetreiber Kapazitätsziele ohne entsprechenden Kapitalaufwand erreichen. Jeder Knoten benötigt dennoch sicheres Glasfaser- oder drahtloses xHaul, was die Gesamtnachfrage nach optischen Modulen, passivem WDM und kurzreichweitigen Millimeterwellen-Funkgeräten steigert. Die Verdichtung treibt auch Netzwerktopologien von Hub-and-Spoke zu Mesh, was Anbieter begünstigt, die kompakte, temperaturgehärtete Hardware liefern. Da Städte in Asien-Pazifik vor 2027 Gigabit-Servicetiers anstreben, bleiben die Beschaffungszyklen für Fronthaul-Switches und Timing-Lösungen lebhaft.

Anstieg der Open-RAN-Bereitstellungen mit Bedarf an flexiblem xHaul

Die Disaggregation ermöglicht es Netzbetreibern, Radio-, verteilte und zentralisierte Einheiten von mehreren Anbietern zu kombinieren, führt jedoch zu Anforderungen an Sub-Mikrosekunden-Timing und variablen Bandbreitenbedarf. Rakuten Symphonys Multi-Vendor-Open-RAN-Aufbauten in Japan und bevorstehende europäische Spring-6-Ausschreibungen erfordern Transportausrüstung, die sowohl Legacy-CPRI als auch Ethernet-eCPRI in einem Gehäuse unterstützt. Anbieter mit softwareprogrammierbarem Timing, Präzisionssynchronisation und Slice-bewusstem QoS genießen daher einen Vorteil als Erstanwender. Da der Open-RAN-Anteil an neuen Makro-Rollouts in Nordamerika bis 2026 25 % übersteigt, skalieren die aggregierten xHaul-Ports deutlich.

Spektrumliberalisierung für private 5G-Unternehmensnetzwerke

Regulierungsbehörden von der FCC bis zum japanischen MIC haben Mittel- und Hochbandkanäle freigegeben, damit Fabriken, Häfen und Logistikzentren eigenständige 5G-Netze betreiben können. Unternehmen kaufen Funkgeräte, Fronthaul-Switches und Edge-Computing direkt von Anbietern und verkürzen Bereitstellungszyklen von Jahren auf Monate. Tesla- und BMW-Werke veranschaulichen den hohen Stellenwert deterministischer Latenz und treiben die Einführung von Glasfaser-Backhaul in Gebäuden und kompakten mmWave-Repeatern voran. Anbieter-Roadmaps umfassen zunehmend robuste, schrankfreie optische Ausrüstung, die für Industriestandorte geeignet ist.

Verlagerung der Telekommunikations-Investitionsausgaben hin zu softwaredefiniertem Transport

Betreiber reduzieren die Ausgaben für reine Hardware und fügen programmierbare Steuerungsebenen hinzu, die die Bereitstellung automatisieren. Verizons Netzwerk-Slice-Dienste und ein Google Cloud-Ericsson 5G Core als Service zeigen, wie Softwareschichten Einnahmen erschließen und gleichzeitig die Betriebskosten senken[1]Google Cloud, "Ericsson und Google Cloud kündigen Ericsson On-Demand an," cloud.google.com. Transportanbieter reagieren mit absichtsbasierter Orchestrierung, die Glasfaser-, Mikrowellen- und Switch-Fabrics hinter offenen APIs abstrahiert, die On-Demand-Kapazität bereitstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Glasfaser-Leasingraten in Städten der zweiten und dritten Reihe | -2.80% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten O-RAN- und Zeitsynchronisierungsingenieuren | -1.20% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Glasfaser-Leasingraten in Städten der zweiten und dritten Reihe

Begrenzte Leitungskapazität und steigende Tiefbaukosten treiben die Leasingpreise über tragbare Schwellenwerte für viele ländliche und stadtnahe Ausbauten hinaus. Der Wettbewerb durch nationale Breitbandfonds konzentriert die Nachfrage auf knappes Dunkelglasfaser und drängt Netzbetreiber zu Punkt-zu-Punkt-Mikrowelle, selbst dort, wo Glasfaserleistung vorzuziehen wäre. Drahtlosanbieter gewinnen daher kurzfristige Aufträge, doch erhöhte Betriebskosten für Frequenzlizenzen können die Einsparungen im Laufe der Zeit schmälern.

Mangel an qualifizierten O-RAN- und Zeitsynchronisierungsingenieuren

Open-RAN-Rollouts erfordern Integrations-, Test- und Synchronisierungsexperten, die nur in geringer Zahl verfügbar sind. Beratungskosten steigen, was die Standortabnahme verzögert und Amortisationszeiträume verlängert. Kleinere Betreiber riskieren eine Abhängigkeit von Systemintegratoren, was dem Kostenziel der Disaggregation entgegenwirkt. Ausbildungspipelines hinken hinterher, sodass die Einschränkung bis 2028 bestehen bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstung: Backhaul-Dominanz inmitten konvergierender Architekturen

Backhaul-Anlagen erwirtschafteten 54,20 % des Umsatzes im Jahr 2025 für den Markt für 5G-Fronthaul- und Backhaul-Ausrüstung und werden das Gesamtwachstum mit einer CAGR von 19,05 % bis 2031 übertreffen. Betreiber bündeln nun mehrere Fronthaul-Ströme in einzelne 25-Gb/s- und 100-Gb/s-Backbones und kaufen daher Hochkapazitätsfunkgeräte, optische Verstärker und kohärente Steckmodule. Die Marktgröße für 5G-Fronthaul- und Backhaul-Ausrüstung im Bereich Backhaul-Verbindungen wird stark ansteigen, da E-Band-Funkgeräte in Metro-Ringen zum Standard werden. Die Fronthaul-Nachfrage steigt ebenfalls, doch ihr Budgetanteil hinkt hinterher, da viele Kleinzellen Hubs teilen, die vorhandene Glasfaser wiederverwenden. Nokias Infinera-Deal verbindet Paket-optisches Switching mit kohärenter Optik und positioniert das Unternehmen für einen größeren Anteil an beiden Segmenten.

Backhaul-Portfolios umfassen auch softwaredefinierte Router, die deterministische Latenz und Slice-Bewusstsein einführen. Anbieter betonen tiefgreifende Dienstgüte, Segment-Routing und präzises Precision Time Protocol für disaggregierte RAN. Auf der Fronthaul-Seite vereinfachen kompaktes WDM und farblose, richtungslose, konfliktfreie (CDC) Architekturen das Hinzufügen von 25-Gb/s-Kanälen ohne Vor-Ort-Einsätze. Freiraumoptik von Anbietern wie Transcelestial bietet eine 10-Gb/s-Leitungsrate für schnelle Lückenfüllung, obwohl die Einführung noch eine Nische darstellt.

Nach Typ: Drahtlose Systeme beschleunigen die Bereitstellung

Drahtlose Lösungen hielten im Jahr 2025 einen Anteil von 61,30 % am Markt für 5G-Fronthaul- und Backhaul-Ausrüstung, dank ihres schnellen Rollout-Profils. Die Aktivierung am selben Tag übertrifft monatelange Grabungsarbeiten für Glasfaser, sodass städtische Programme in Asien-Pazifik und den USA auf Mikrowellen-Hops setzen, die zwischen 4 Gb/s und 20 Gb/s flexibel sind. Die Marktgröße für 5G-Fronthaul- und Backhaul-Ausrüstung im Bereich feste Glasfaser bleibt in absoluten Zahlen enorm, insbesondere für Interstädtische Verbindungen, die Multi-Terabit-Skalierung erfordern. In Vorortclustern akzeptieren Telekommunikationsunternehmen jedoch geringere Kapazitäten, wenn sich die Bereitstellungszeiten verbessern.

Die Pfaddiversität nimmt zu, da Netzbetreiber Glasfaserringe mit 60-GHz-V-Band-Verbindungen kombinieren, die bei Ausfällen umleiten. Vorschriften in den 70/80/90-GHz-Bändern tolerieren nun breitere Strahlbreiten, was die HF-Ausrichtungskosten senkt. Freiraumoptik und hybride HF/Laser-Einheiten erweitern den adressierbaren Bereich, wo Glasfasergenehmigungen ins Stocken geraten sind. Im Prognosezeitraum moderiert die Mikrowellen-ASP-Erosion, da Hochfrequenzausrüstung fortschrittlichere Halbleiter und integrierte Antennen erfordert.

Nach Frequenzband: E-Band wächst stark, während Sub-6-GHz die Abdeckung verankert

Sub-6-GHz bleibt das Arbeitstier für hohe Abdeckung und lieferte 2025 47,60 % des Umsatzes, hauptsächlich gebunden an ländliches Makro-Backhaul. Im Gegensatz dazu skaliert E-Band am schnellsten mit einer CAGR von 19,55 %, gestützt durch die Metro-Verdichtung. Gelockerte Leistungsgrenzen und kleinere Antennen eröffnen neue Dachoptionen, sodass Multi-Gigabit-E-Band viele Glasfaser-Stichleitungen ersetzt. Der Marktanteil für 5G-Fronthaul- und Backhaul-Ausrüstung im C-Band-Mikrowellenbereich hält eine stabile Nische, wo Regenabschwächung geringer ist.

V-Band bei 60 GHz unterstützt kurzreichweitiges Outdoor-Mesh und Indoor-Fixed-Wireless, während 24–40-GHz-mmWave dazwischen für Veranstaltungsorte und Stadionzonen eingesetzt wird. Semtechs 50-Gb/s-CDR-Geräte und Ceragons geplante E-Band-MIMO-Funkgeräte deuten auf kontinuierliche Kapazitätssprünge hin, die die drahtlose Wettbewerbsfähigkeit ausweiten.

Nach Endnutzer: Unternehmensnachfrage verändert Auftragsbücher

Mobilfunknetzbetreiber dominieren den Einkauf weiterhin mit 65,40 %, doch private Netzwerke aus den Bereichen Fertigung, Logistik und Gesundheitswesen sind der klare Wachstumsmotor. Unternehmen schätzen deterministische Latenz und direkte SLA-Kontrolle und finanzieren daher Indoor-Kleinzellen, Edge-Computing und Campus-Backhaul-Schleifen. Das eigenständige Design ermöglicht es ihnen, die Kapazität bedarfsgerecht zu dimensionieren, wobei häufig Glasfaser mit kurzreichweitigem mmWave kombiniert wird, um Campus-Grabungsarbeiten zu vermeiden. Die Branche für 5G-Fronthaul- und Backhaul-Ausrüstung sieht Systemintegratoren, die „Netzwerk-in-einer-Box”-Kits anbieten, die Funkgeräte, Timing und Orchestrierungssoftware für Bestandsanlagen kombinieren.

Behörden für öffentliche Sicherheit investieren ebenfalls und nutzen dediziertes Spektrum und Prioritätsfunktionen. FirstNets Upgrade im Wert von 6,3 Milliarden USD unterstreicht den staatlichen Bedarf an missionskritischem 5G-Backhaul. Neutral-Host-Türme überbrücken dann Netzbetreiber und Unternehmen und fügen eine dritte Nachfragesäule hinzu.

Nach Anwendung: Fixed Wireless Access schließt Breitbandlücken

Enhanced Mobile Broadband hatte 2025 einen Anteil von 53,20 % an den Ausgaben, doch FWA wächst am schnellsten mit einer CAGR von 18,75 %. Betreiber bündeln Outdoor-CPE mit Indoor-Wi-Fi-7, um 100 Mbps Downlink zu erreichen und ungenutzte 5G-Kapazität in Nebenzeiten zu monetarisieren. Indien strebt bis 2027 30 Millionen 5G-FWA-Nutzer an, während regionale US-Netzbetreiber BEAD-Subventionen für ländliche Installationen nutzen. uRLLC und mMTC sind heute noch kleiner, tragen jedoch Hardware mit hohem durchschnittlichem Verkaufspreis, insbesondere für Edge-synchronisiertes Fronthaul.

Smart-City- und vernetzter Transportprojekte setzen hybride LTE/5G-Slices mit redundantem Backhaul ein. Diese Standorte verlassen sich auf Sub-6-GHz für die Reichweite, lagern jedoch Spitzenvideo auf mmWave-Repeater aus. Im Laufe der Zeit verlagert die Nachfrage nach 1-Millisekunden-Latenz mehr Rechenleistung in Richtung Zellstandort-Gateways und steigert den Absatz von Edge-fähigen 100-GbE-Switches.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 37,60 % des globalen Umsatzes und verzeichnet die höchste regionale CAGR von 19,80 %, angetrieben durch Chinas milliardenschwere 5G-A-Roadmap und Indiens beschleunigte Rollouts privater Netzwerke. Netzbetreiber in der Region fügen 25-Gb/s-Fronthaul-Optik in großem Maßstab hinzu, während lokale Ausrüstungshersteller die Produktion steigern, um das Lieferkettenrisiko zu mindern. Regulatorische Freigaben für n79-Unternehmensspektrum in Japan und erweiterte E-Band-Genehmigungen in Südkorea unterstützen das Volumen zusätzlich.

Nordamerika behält einen beträchtlichen Anteil durch laufende 5G-Ausbauten und das FirstNet-Engagement für öffentliche Sicherheit. Das BEAD-Programm stellt 42,5 Milliarden USD für ländliches Breitband bereit und erschließt neue FWA-Backhaul-Aufträge. Anbieter wie Ericsson fertigen nun Funkgeräte in Texas und Antennensysteme in Mexiko und verkürzen so Importverzögerungen.

Europa folgt mit kohärenten Open-RAN-Pilotprojekten in Deutschland, Spanien und dem Vereinigten Königreich. Die Spring-6-Beschaffung schreibt explizit Multi-Vendor-Unterstützung vor, sodass Betreiber vielseitiges xHaul-Switching benötigen, das CPRI, eCPRI und IP/MPLS überbrückt. Die Regierungspolitik priorisiert auch Energieeffizienz und fördert kohärente Steckmodule, die Watt pro Gigabit reduzieren.

Der Nahe Osten und Afrika beschleunigen von einer kleineren Basis aus, angetrieben durch Vision-2030-Programme in Saudi-Arabien und neue 5G-Lizenzen in Ägypten. Hochgewinn-Mikrowelle eignet sich für das weitläufige ländliche Terrain der Region, während Öl- und Gasunternehmen private 5G-Ringe für die Fernüberwachung von Anlagen installieren.

Lateinamerika entwickelt sich, wobei Brasiliens Telekommunikationsfonds 4,8 Milliarden BRL für die Abdeckungserweiterung bereitstellt. Claros jüngster Mehrjahresvertrag mit Nokia veranschaulicht den Vorstoß nationaler Betreiber, veraltete Mikrowelle durch 10-Gb/s-E-Band zu ersetzen. Währungsschwankungen bleiben ein Hindernis, sodass Anbieter Finanzierungspakete bündeln, um den Auftragsimpuls aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für 5G-Fronthaul- und Backhaul-Ausrüstung ist mäßig konsolidiert, wobei die fünf größten Anbieter schätzungsweise einen kombinierten Anteil von 55–60 % halten. Nokias Übernahme von Infinera im Wert von 2,3 Milliarden USD schafft einen Paket-optischen Herausforderer, der auf einen optischen Anteil von rund 20 % ausgerichtet ist[2]Nokia Corporation, "Nokia schließt Übernahme von Infinera ab," nokia.com. Zayos Kauf des Glasfaserarms von Crown Castle für 4,25 Milliarden USD erweitert die neutrale Aggregationskapazität über 90.000 Streckenmeilen.

Der Technologiewettbewerb konzentriert sich auf kohärente Optik, Mehrband-Mikrowelle und Slice-bewusste Router. Cienas WaveLogic 6 betreibt 1,6-Tb/s-Wellenlängen, während Ericssons Router 6676 IEEE 1588v2 für Open-RAN-Timing integriert. Start-ups wie Transcelestial skalieren Laser-Kommunikations-Backhaul, das 10-Gb/s-Verbindungen in unter zwei Stunden bietet und Engpässe auf der letzten Meile angreift.

Strategische Maßnahmen umfassen:

1. Anbieter-neutrale xHaul-Partnerschaften, die Funk-, optische und Routing-Domänen verbinden.

2. Fabrikalisierungsprogramme in Indien, Mexiko und den USA zur Absicherung geopolitischer Risiken.

3. Software-Feature-Roadmaps, die Netzwerk-APIs für Edge-Computing und private Netzwerkorchestrierung bereitstellen.

Patentanmeldungen wachsen rund um energiearme Verstärkung, Spektrum-Sharing-Algorithmen und KI-gesteuerte Fehlerlokalisierung. Anbieter mit Full-Stack-Portfolios und Serviceintegrationsteams sind am besten positioniert, um mehrjährige Managed-xHaul-Verträge zu sichern.

Marktführer in der Branche für 5G-Fronthaul- und Backhaul-Ausrüstung

Samsung Electronics

Huawei Technologies

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud lancierten „Ericsson On-Demand”, eine SaaS-5G-Core-Plattform, die nutzungsbasierte Skalierung ermöglicht.

- Juni 2025: U Mobile unterzeichnete einen 567-Millionen-USD-Vertrag über 10 Jahre mit Telekom Malaysia für landesweites 5G-Glasfaser-Backhaul.

- April 2025: Ericsson lokalisierte die gesamte passive Antennenproduktion in Indien in Partnerschaft mit VVDN Technologies.

- Februar 2025: Airspan erwarb Cornings In-Building-Wireless und Jabils Open-RAN-Funkgeräte, um das Makro- und Indoor-Portfolio zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für 5G-Fronthaul- und Backhaul-Ausrüstung als die Umsätze aus Hardware, die 5G-Nutzer- und Steuerungsverkehr zwischen Funkeinheiten und zentralisierten oder Kernnetzknoten transportiert. Dazu gehören Glasfaser, passives oder aktives WDM, optischer Transport, Mikrowellen- und Millimeterwellen-Funkgeräte sowie Paketrouter, die mit Timing-Modulen gebündelt sind und eCPRI- und zeitkritische Netzwerkspezifikationen erfüllen.

Ausschluss aus dem Umfang: Softwareorchestrierungstools und Managed-Service-Gebühren, die Transportrollouts begleiten können, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Ausrüstung

- Fronthaul

- Direkte Glasfaserverbindung

- Passives WDM (CWDM/DWDM)

- Aktives WDM/OTN/SPN

- eCPRI/Ethernet-Fronthaul

- Freiraumoptik

- Millimeterwelle

- Backhaul

- Mikrowelle (Sub-6-GHz)

- E-Band (70/80 GHz)

- V-Band (60 GHz)

- Glasfaser-Backhaul (IP-RAN/Ethernet)

- Passives optisches Netz (PON)

- Optisches Transportnetz (OTN)

- WDM-Backbone

- Freiraumoptik

- Satellit/HAPS

- Fronthaul

- Nach Typ

- Fest

- Drahtlos

- Nach Frequenzband

- Sub-6-GHz

- C-Band (3–6 GHz)

- mmWave 24–40 GHz

- V-Band 60 GHz

- E-Band 70/80 GHz

- Nach Endnutzer

- Mobilfunknetzbetreiber

- Neutral Host/TowerCos

- Private Unternehmen und Industrie

- Regierung und öffentliche Sicherheit

- Internetdienstanbieter und Anbieter von Fixed Wireless

- Nach Anwendung

- Enhanced Mobile Broadband (eMBB)

- Fixed Wireless Access (FWA)

- Massive Machine-Type Communications (mMTC)

- Ultra-zuverlässige Niedriglatenz-Kommunikation (uRLLC)

- Smart-City-Infrastruktur

- Transport und Mobilität

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Mobilfunknetzplaner in Nordamerika, Europa und Asien-Pazifik, Glasfaser-Großhändler in Städten der zweiten Reihe und Produktverantwortliche von Mikrowellen-OEMs. Diese Gespräche testeten unsere Preiskurven, teilten Erwartungen zur Einführung von Open-RAN-Fronthaul und beleuchteten regionale Unterschiede bei Leasing- versus Eigenbaustrategien, die sekundäre Quellen selten aufzeigen.

Desk-Research

Wir begannen mit öffentlichen Datensätzen von Institutionen wie der ITU, GSMA Intelligence und nationalen Telekommunikationsregulatoren, die Spektrumfreigaben, 5G-Abdeckung und Standortzahlen offenbaren. Branchenverbände wie die Fiber Broadband Association und das Small Cell Forum liefern jährliche Zusammenfassungen zu Streckenkilometerausbauten und Kleinzellinstallationen. Finanzberichte, Investorenpräsentationen und Ausschreibungsbekanntmachungen halfen uns, Anbieterlieferungen und durchschnittliche Verkaufspreise zu benchmarken. Ausgewählte kostenpflichtige Ressourcen, beispielsweise D&B Hoovers für Unternehmensumsätze und Dow Jones Factiva für Dealflow, schärften unser Verständnis der Beschaffungsvolumina. Diese Quellen sind illustrativ; viele weitere Referenzen wurden zur Validierung und Klärung herangezogen.

Ein zweiter Durchlauf von Patenten, Exportstatistiken und begutachteten Fachzeitschriften für optische Netzwerke ermöglichte es uns, die Einführung von E-Band-Verbindungen, kohärenter Optik und passiven WDM-Regalen, die die städtische Verdichtung dominieren, zu überprüfen und uns Vertrauen in die Annahmen zur Technologieaufteilung zu verschaffen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit 5G-Makro- und Kleinzellstandortinventaren, Glasfaserstreckenkilometerzugaben und Mikrowellen-Hop-Bereitstellungen, die dann anhand gemischter ASP-Trends bewertet werden. Anbieter-Rollups und Kanalprüfungen liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert werden. Zu den Schlüsselvariablen gehören 5G-Bevölkerungsdurchdringung, durchschnittliche Kapazität pro Standort, E-Band-Funk-ASP-Erosion, Glasfaserpreis pro Kilometer, Telekommunikations-Transport-Capex-Anteil und Kleinzell-Wachstumsraten. Multivariate Regression stimmt diese Treiber mit historischen Ausrüstungsumsätzen ab; Szenarioanalysen passen sich an Spektrumauktionszeitpläne oder Capex-Pausen an und stellen sicher, dass die Prognosen praktikabel bleiben.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden einer Varianzprüfung gegenüber Importdaten, Anbietergewinnen und angekündigten Rollouts unterzogen. Ein leitender Analyst überprüft Anomalien, und die Zahlen werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch Ereignisse wie wichtige Spektrumvergaben oder Sanktionen ausgelöst werden.

Warum Mordors Ausgangsbasis für 5G-Fronthaul- und Backhaul-Ausrüstung standhält

Veröffentlichte Marktwerte unterscheiden sich häufig, weil Studien unterschiedliche Abgrenzungslinien, Währungsjahre und Aktualisierungsrhythmen anwenden. Unser disziplinierter Umfang, der die Einbeziehung auf Hardwareumsätze beschränkt und die Währung auf USD 2025 synchronisiert, reduziert die versteckte Inflation von Gesamtwerten, die anderswo häufig zu beobachten ist.

Zu den wichtigsten Lückenursachen gehören, ob passives Glasfaser-Leasing berücksichtigt wird, wie der Rückgang des drahtlosen Backhaul-ASP modelliert wird und in welchem Rhythmus die Open-RAN-Durchdringung aktualisiert wird. Einige Verlage rechnen Serviceumsätze in Ausrüstung ein, andere gehen von aggressiver Preiserosion aus, und einige verwenden noch immer Wechselkurse von 2023, was die Streuung vergrößert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 6,17 Mrd. USD | ||

| 8,38 Mrd. USD | Globales Beratungsunternehmen A | Bündelt Installationsdienstleistungen mit Hardwareumsatz |

| 6,30 Mrd. USD (2024) | Branchenverband B | Verwendet älteres Basisjahr und statische ASPs |

| 7,44 Mrd. USD (2025) | Regionales Beratungsunternehmen C | Zählt Dunkelglasfaser-Leasingverträge als Ausrüstungsverkäufe |

Der Vergleich zeigt, dass Mordors diszipliniertes, jährlich aktualisiertes Modell, wenn Umfangsausweitung und Preisabkürzungen herausgerechnet werden, Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bietet, die direkt auf überprüfbare Netzwerkausbauindikatoren zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für 5G-Fronthaul- und Backhaul-Ausrüstung?

Der Markt steht im Jahr 2026 bei 7,29 Milliarden USD und soll bis 2031 16,83 Milliarden USD überschreiten.

Welche Region führt die Ausgaben für 5G-Fronthaul- und Backhaul-Ausrüstung an?

Asien-Pazifik hält 37,60 % des globalen Umsatzes und weist die höchste CAGR von 19,80 % auf.

Warum gewinnen drahtlose Backhaul-Systeme Marktanteile?

Drahtlose E-Band- und V-Band-Verbindungen werden schneller bereitgestellt als das Verlegen von Glasfaser, was sich für dichte städtische Rollouts eignet und Leasingkosten senkt.

Wie beeinflusst Open RAN die Nachfrage nach Transportausrüstung?

Die Disaggregation erfordert Multi-Protokoll- und Präzisions-Timing-xHaul und steigert den Absatz von programmierbarer optischer und Paketausrüstung.

Welche Anwendung wächst innerhalb des Markts am schnellsten?

Fixed Wireless Access verzeichnet eine CAGR von 18,75 %, da Betreiber ländliches Breitband mit 5G-Kapazität erschließen.

Welche strategischen Maßnahmen ergreifen Anbieter, um wettbewerbsfähig zu bleiben?

Sie erwerben optische Spezialisten, lokalisieren die Fertigung und fügen softwaredefinierte Orchestrierung hinzu, um Lösungen zu differenzieren.

Seite zuletzt aktualisiert am: