Tamanho e Participação do Mercado de Equipamentos de Fronthaul e Backhaul 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

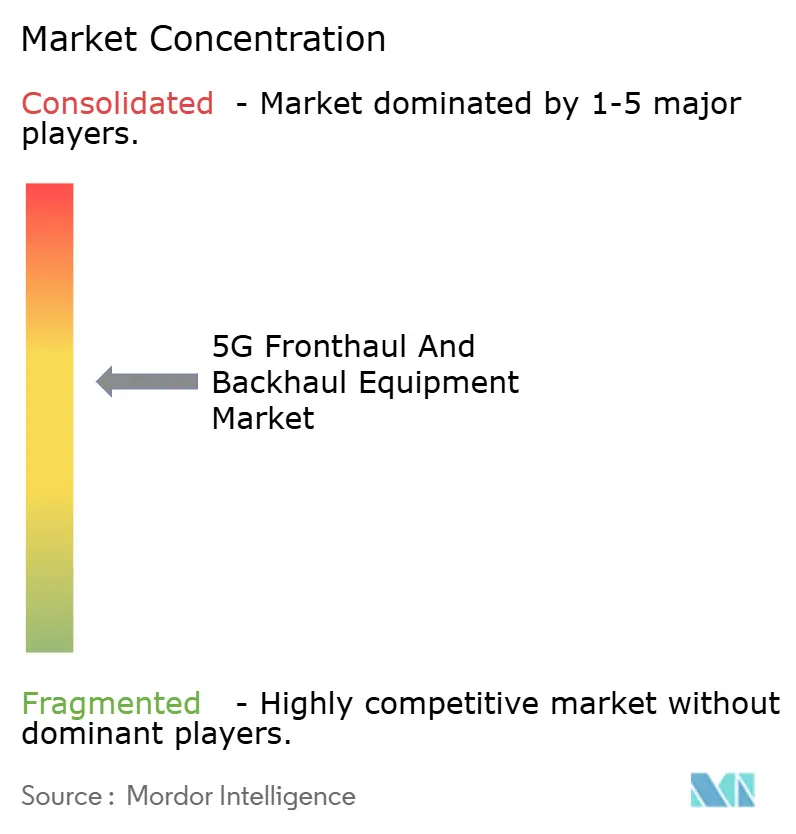

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Fronthaul e Backhaul 5G por Mordor Intelligence

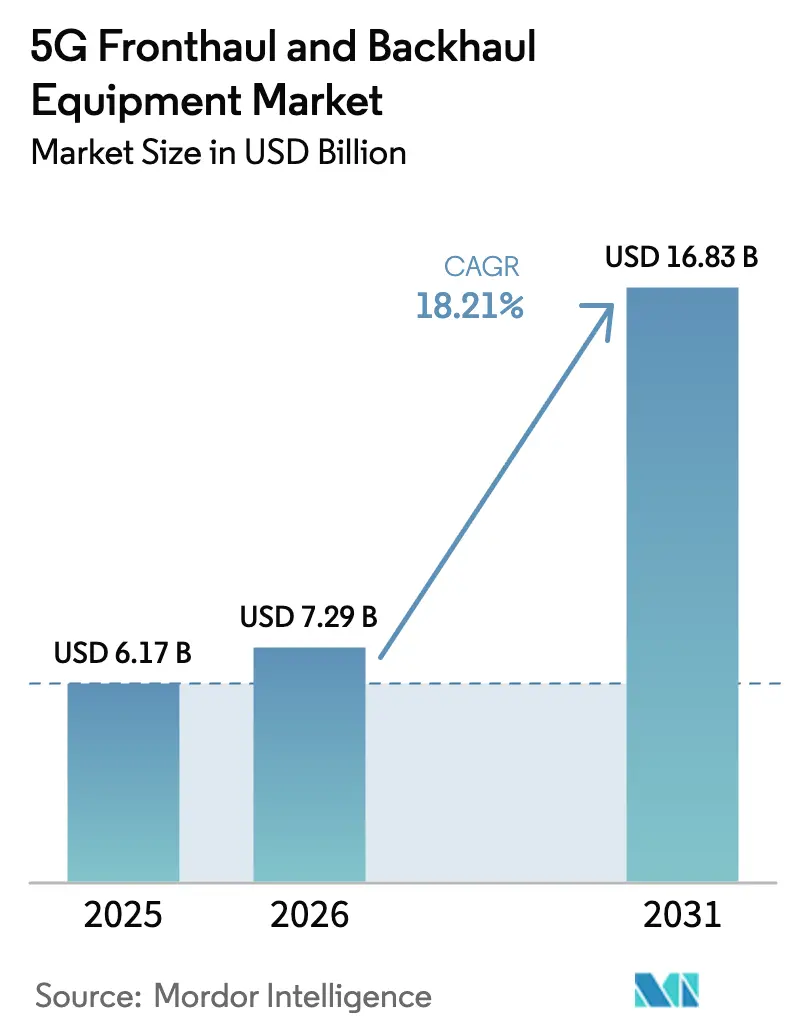

O tamanho do Mercado de Equipamentos de Fronthaul e Backhaul 5G foi avaliado em USD 6,17 bilhões em 2025 e estima-se que cresça de USD 7,29 bilhões em 2026 para atingir USD 16,83 bilhões até 2031, a um CAGR de 18,21% durante o período de previsão (2026-2031).

Os ganhos de adoção decorrem das arquiteturas Open RAN que necessitam de xHaul ágil, da demanda empresarial por redes 5G privadas e de uma ampla transição para transporte definido por software que reduz o custo do ciclo de vida. Os enlaces de E-band e V-band sem fio aliviam o congestionamento de fibra em cidades densas, enquanto investimentos regionais como os 4,4 milhões de sites 5G da China mantêm a atividade de aquisição elevada[4]RCR Wireless News, "China Surpasses 4.4 Million 5G Base Stations," rcrwireless.com. A liberalização ativa do espectro, somada às iniciativas dos fornecedores de agrupar ativos ópticos e de rádio, acelera os gastos endereçáveis.

Principais Conclusões do Relatório

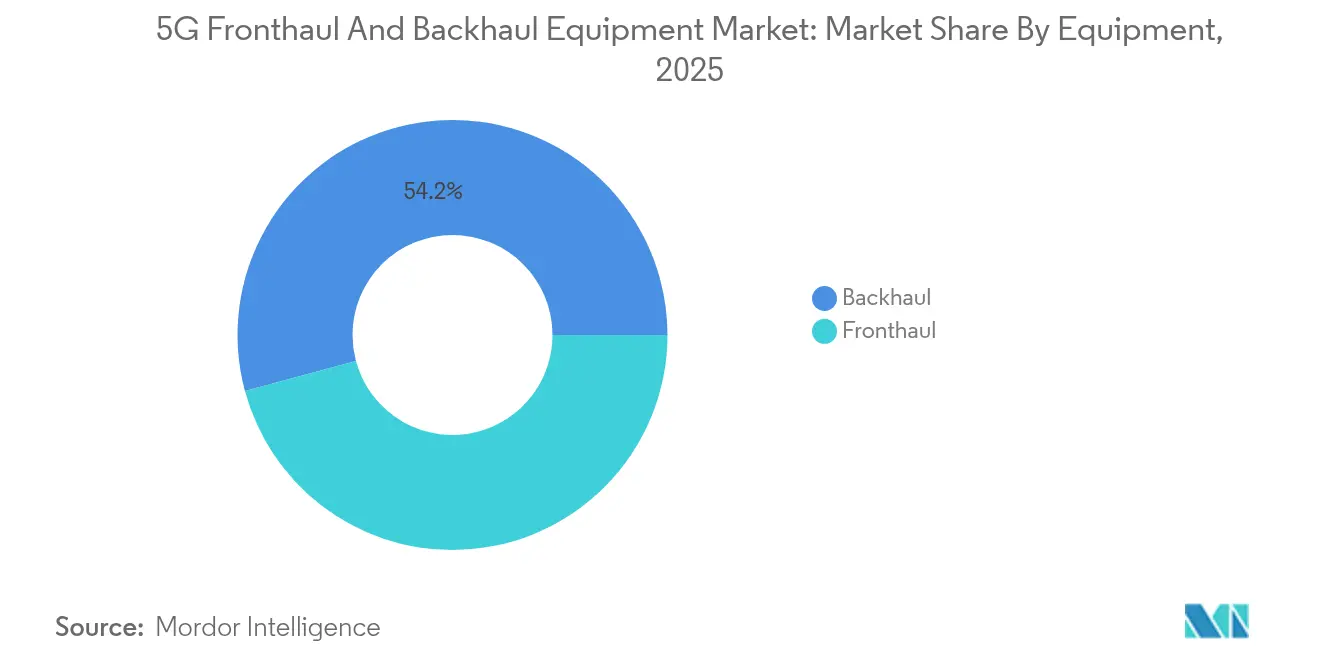

- Por equipamento, as soluções de backhaul detinham 54,20% da participação de receita do mercado de equipamentos de fronthaul e backhaul 5G em 2025; elas também são o segmento de crescimento mais rápido, com um CAGR de 19,05% até 2031.

- Por tipo, os sistemas sem fio lideraram com 61,30% da participação do mercado de equipamentos de fronthaul e backhaul 5G em 2025 e estão se expandindo a um CAGR de 19,35% até 2031.

- Por banda de frequência, a Sub-6 GHz capturou 47,60% da participação do tamanho do mercado de equipamentos de fronthaul e backhaul 5G em 2025, enquanto a E-band 70/80 GHz está projetada para crescer a um CAGR de 19,55% até 2031.

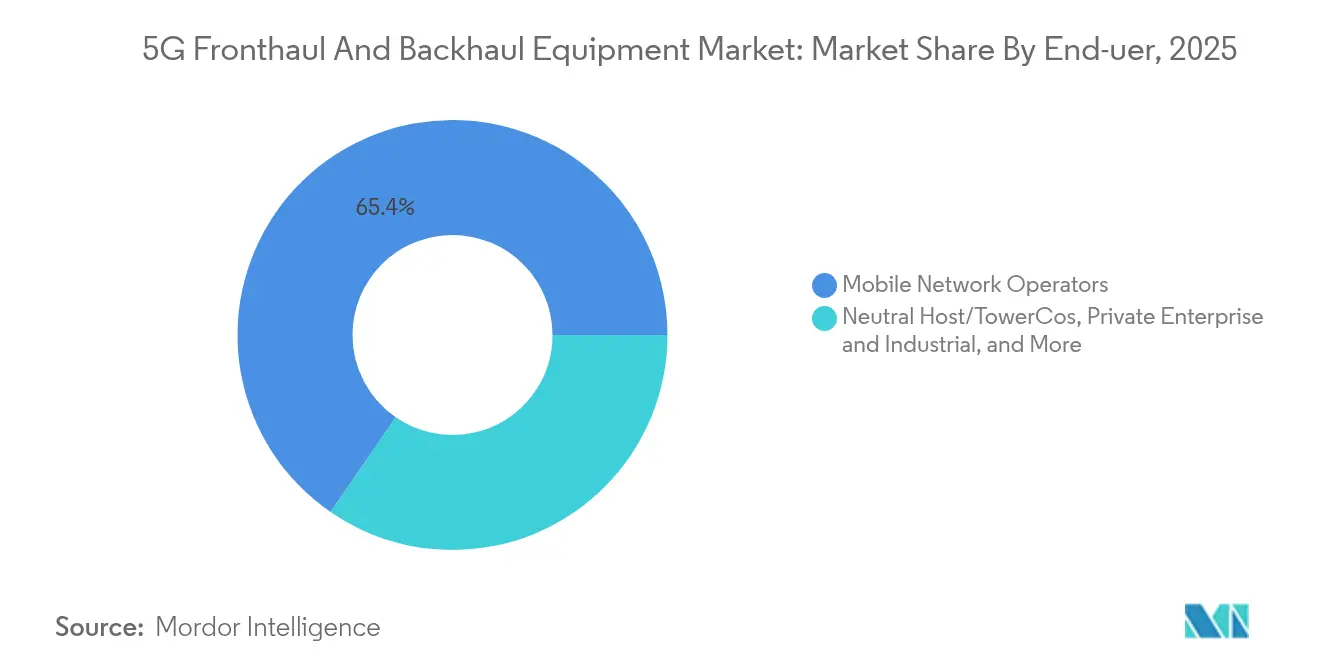

- Por usuário final, as operadoras de redes móveis comandaram 65,40% da receita de 2025; as redes empresariais privadas estão avançando a um CAGR de 18,60%.

- Por aplicação, a banda larga móvel aprimorada representou 53,20% do mercado de equipamentos de fronthaul e backhaul 5G em 2025, enquanto o acesso sem fio fixo liderou o crescimento com um CAGR de 18,75%.

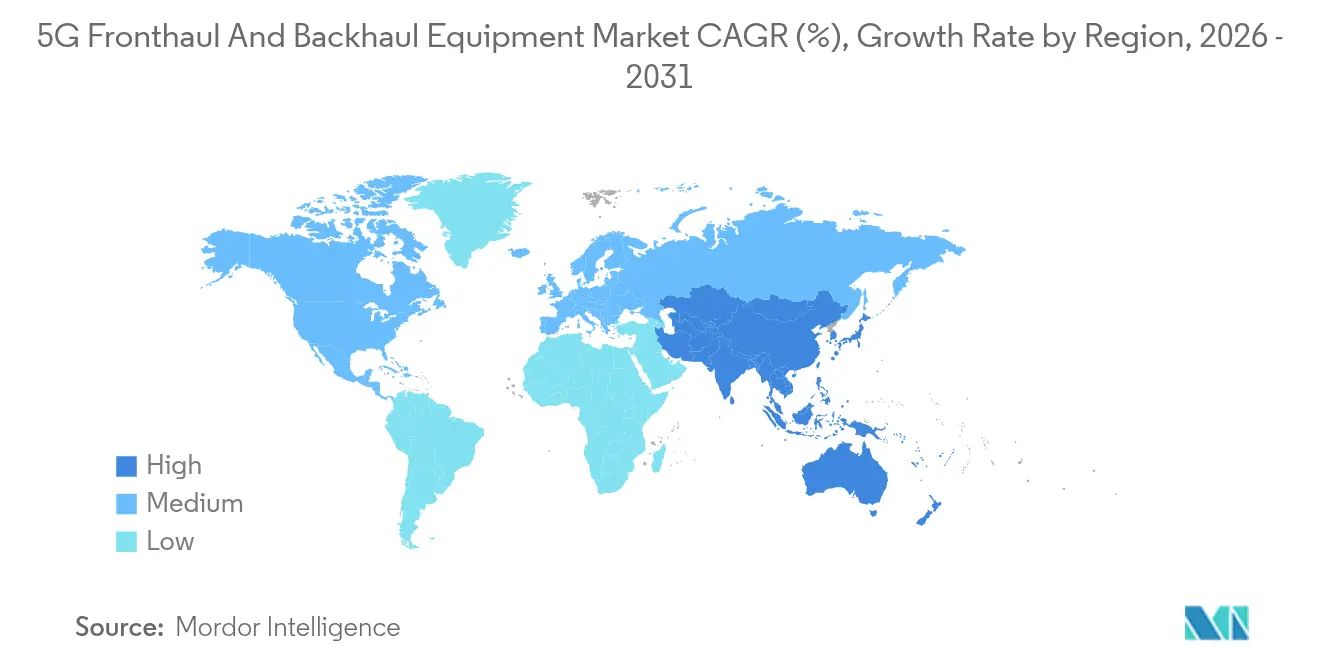

- Por geografia, a Ásia-Pacífico capturou 37,60% da participação regional em 2025 e está crescendo mais rapidamente, com um CAGR de 19,80%, impulsionada por atualizações 5G-A de vários bilhões de dólares.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Fronthaul e Backhaul 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Densificação rápida de sites de small cells 5G urbanas | +3.20% | APAC, América do Norte | Curto prazo (≤ 2 anos) |

| Aumento nos implantações de Open RAN exigindo xHaul flexível | +2.80% | América do Norte, Europa, APAC | Médio prazo (2–4 anos) |

| Liberalização do espectro para redes 5G empresariais privadas | +2.10% | Global | Médio prazo (2–4 anos) |

| Mudança do capex das operadoras para transporte definido por software | +1.90% | Mercados desenvolvidos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação rápida de sites de small cells 5G urbanas

As operadoras estão adicionando sites de alta densidade para satisfazer o crescimento do tráfego urbano; somente a China instalou mais de 4 milhões de células 5G até o início de 2025, exigindo vários novos enlaces de fronthaul por localização. As small cells custam uma fração das torres macro, portanto as operadoras atingem metas de capacidade sem igualar o desembolso de capital. Cada nó ainda precisa de xHaul seguro por fibra ou sem fio, o que eleva a demanda agregada por módulos ópticos, WDM passivo e rádios de ondas milimétricas de curto alcance. A densificação também impulsiona as topologias de rede de hub-and-spoke para malha, recompensando os fornecedores que entregam hardware compacto e resistente a temperaturas. À medida que as cidades da APAC visam camadas de serviço de gigabit antes de 2027, os ciclos de aquisição de switches de fronthaul e soluções de temporização permanecem intensos.

Aumento nos implantações de Open RAN exigindo xHaul flexível

A desagregação permite que as operadoras combinem unidades de rádio, distribuídas e centralizadas de múltiplos fornecedores, mas introduz necessidades de temporização sub-microssegundo e largura de banda variável. As implantações Open RAN multifornecedor da Rakuten Symphony no Japão e os próximos editais europeus Spring 6 exigem equipamentos de transporte que suportem tanto o CPRI legado quanto o Ethernet eCPRI em um único chassi. Fornecedores com temporização programável por software, sincronização de precisão e QoS com reconhecimento de fatia desfrutam assim de uma vantagem de pioneiro. À medida que a participação do Open RAN em novos implantações macro ultrapassa 25% na América do Norte até 2026, as portas xHaul agregadas escalam acentuadamente.

Liberalização do espectro para redes 5G empresariais privadas

Reguladores, desde a FCC até o MIC do Japão, liberaram canais de banda média e alta para permitir que fábricas, portos e centros logísticos operem 5G autônomo. As empresas compram rádios, switches de fronthaul e computação de borda diretamente dos fornecedores, reduzindo os ciclos de implantação de anos para meses. As plantas da Tesla e da BMW ilustram o valor atribuído à latência determinística, impulsionando a adoção de backhaul de fibra em edifícios e repetidores mmWave compactos. Os roteiros dos fornecedores incluem cada vez mais equipamentos ópticos robustecidos e sem gabinete que se adaptam a sites industriais.

Mudança do capex das operadoras para transporte definido por software

As operadoras estão reduzindo os gastos com hardware bruto e adicionando planos de controle programáveis que automatizam o provisionamento. Os serviços de fatia de rede da Verizon e o 5G Core como Serviço da Google Cloud-Ericsson mostram como as camadas de software desbloqueiam receita enquanto reduzem o custo operacional[1]Google Cloud, "Ericsson and Google Cloud Announce Ericsson On-Demand," cloud.google.com. Os fornecedores de transporte respondem com orquestração baseada em intenção, abstraindo fibra, micro-ondas e estruturas de switch por trás de APIs abertas que expõem capacidade sob demanda.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Taxas crescentes de arrendamento de fibra em cidades de Nível 2/3 | -2.80% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros qualificados em O-RAN e sincronização de tempo | -1.20% | Mercados desenvolvidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas crescentes de arrendamento de fibra em cidades de Nível 2/3

A capacidade limitada de dutos e os crescentes custos de obras civis elevam os preços de arrendamento além de limites viáveis para muitas implantações rurais e periurbanas. A concorrência de fundos nacionais de banda larga concentra a demanda em fibra escura escassa, empurrando as operadoras para micro-ondas ponto a ponto mesmo onde o desempenho da fibra seria preferível. Os fornecedores sem fio, portanto, ganham reservas de curto prazo, mas o opex elevado para licenças de frequência pode corroer as economias ao longo do tempo.

Escassez de engenheiros qualificados em O-RAN e sincronização de tempo

Os implantações de Open RAN exigem especialistas em integração, teste e sincronização que estão em falta. As taxas de consultoria sobem, atrasando a aceitação de sites e estendendo os períodos de retorno. Operadoras menores correm o risco de dependência de fornecedores de integradores de serviços, o que vai contra o objetivo de custo da desagregação. Os pipelines de treinamento estão atrasados, portanto a restrição persiste até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamento: Dominância do backhaul em meio a arquiteturas convergentes

Os ativos de backhaul produziram 54,20% da receita de 2025 para o mercado de equipamentos de fronthaul e backhaul 5G e superarão o crescimento geral a um CAGR de 19,05% até 2031. As operadoras agora agregam vários fluxos de fronthaul em backbones únicos de 25 Gb/s e 100 Gb/s, portanto compram rádios de maior capacidade, amplificadores ópticos e plugáveis coerentes. O tamanho do mercado de equipamentos de fronthaul e backhaul 5G para enlaces de backhaul está definido para subir acentuadamente à medida que os rádios E-band se tornam mainstream em anéis metropolitanos. A demanda de fronthaul ainda cresce, mas sua participação na carteira fica atrás porque muitas small cells compartilham hubs que reutilizam fibra existente. O acordo da Nokia com a Infinera combina comutação pacote-óptica com óptica coerente, posicionando a empresa para uma fatia maior de ambos os segmentos.

Os portfólios de backhaul também incluem roteadores definidos por software que inserem latência determinística e reconhecimento de fatia. Os fornecedores enfatizam qualidade de serviço profunda, roteamento de segmento e Protocolo de Tempo de Precisão preciso para atender ao RAN desagregado. No lado do fronthaul, arquiteturas WDM compactas e sem cor-sem direção-sem contenção (CDC) simplificam a adição de faixas de 25 Gb/s sem deslocamentos de técnicos. A óptica de espaço livre de players como a Transcelestial oferece uma taxa de linha de 10 Gb/s para preenchimento rápido, embora a adoção ainda seja de nicho.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo: Sistemas sem fio aceleram a implantação

As soluções sem fio detinham 61,30% da participação do mercado de equipamentos de fronthaul e backhaul 5G em 2025, graças ao seu perfil de implantação rápida. A ativação no mesmo dia supera meses de trabalho de escavação para fibra, portanto os programas urbanos na APAC e nos EUA dependem de saltos de micro-ondas que flexionam entre 4 Gb/s e 20 Gb/s. O tamanho do mercado de equipamentos de fronthaul e backhaul 5G para fibra fixa permanece enorme em termos absolutos, particularmente para troncos entre cidades que requerem escala de vários terabits. No entanto, em clusters suburbanos, as telecomunicações aceitam menor capacidade se os tempos de implantação melhorarem.

A diversidade de caminhos aumenta à medida que as operadoras combinam anéis de fibra com enlaces V-band de 60 GHz que redirecionam durante interrupções. Os regulamentos nas bandas de 70/80/90 GHz agora toleram larguras de feixe maiores, reduzindo o custo de alinhamento de RF. A óptica de espaço livre e as unidades híbridas RF/laser expandem o espaço endereçável onde as licenças de fibra estão paralisadas. Ao longo do horizonte de previsão, a erosão do preço médio de venda de micro-ondas se modera porque os equipamentos de frequência mais alta exigem silício mais avançado e antenas integradas.

Por Banda de Frequência: E-band cresce rapidamente enquanto Sub-6 GHz ancora a cobertura

A Sub-6 GHz permanece o principal recurso de alta cobertura, fornecendo 47,60% da receita em 2025, amplamente vinculada ao backhaul macro rural. Em contraste, a E-band está escalando mais rapidamente, com um CAGR de 19,55%, impulsionada pela densificação metropolitana. Limites de potência relaxados e antenas menores abrem novas opções de telhado, portanto a E-band de vários gigabits substitui muitos ramais de fibra. A participação do mercado de equipamentos de fronthaul e backhaul 5G para micro-ondas de banda C mantém um nicho estável onde o desvanecimento por chuva é menor.

A V-band a 60 GHz sustenta malha externa de curto alcance e sem fio fixo interno, enquanto o mmWave de 24–40 GHz se encaixa entre eles para locais de eventos e zonas de estádio. Os dispositivos CDR de 50 Gb/s da Semtech e os rádios E-band MIMO planejados pela Ceragon apontam para saltos contínuos de capacidade que ampliam a competitividade sem fio.

Por Usuário Final: A demanda empresarial reformula os livros de pedidos

As operadoras de redes móveis ainda dominam as compras com 65,40%, mas as redes privadas lideradas por manufatura, logística e saúde são o claro motor de crescimento. As empresas valorizam a latência determinística e o controle direto de SLA, portanto financiam small cells internas, computação de borda e loops de backhaul de campus. O design autônomo permite que dimensionem a capacidade de forma adequada, frequentemente combinando fibra com mmWave de curto alcance para evitar escavações no campus. O setor de equipamentos de fronthaul e backhaul 5G vê integradores oferecerem kits de "rede em uma caixa" que combinam rádios, temporização e software de orquestração para plantas em operação.

As agências de segurança pública também investem, usando espectro dedicado e recursos de prioridade. A atualização de USD 6,3 bilhões da FirstNet sublinha o apetite governamental por backhaul 5G de missão crítica. As torres de host neutro então fazem a ponte entre operadoras e empresas, adicionando um terceiro pilar de demanda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: O acesso sem fio fixo preenche lacunas de banda larga

A banda larga móvel aprimorada detinha 53,20% dos gastos de 2025, mas o FWA está crescendo mais rapidamente, com um CAGR de 18,75%. As operadoras agrupam CPE externo com Wi-Fi 7 interno para atingir 100 Mbps de downlink, monetizando a capacidade 5G não utilizada durante os horários de menor movimento. A Índia visa 30 milhões de usuários de FWA 5G até 2027, enquanto as operadoras regionais dos EUA aproveitam os subsídios BEAD para instalações rurais. uRLLC e mMTC permanecem menores hoje, mas carregam hardware de alto preço médio de venda, particularmente para fronthaul sincronizado na borda.

Projetos de cidades inteligentes e transporte conectado adotam fatias híbridas LTE/5G com backhaul redundante. Esses sites dependem de sub-6 GHz para alcance, mas descarregam o pico de vídeo para repetidores mmWave. Com o tempo, a demanda por latência de 1 milissegundo move mais computação para gateways de sites de células, elevando as vendas de switches 100 GbE prontos para a borda.

Análise Geográfica

A Ásia-Pacífico controlou 37,60% da receita global em 2025 e registra o maior CAGR regional de 19,80%, impulsionado pelo roteiro 5G-A de vários bilhões de dólares da China e pelos implantações acelerados de redes privadas da Índia. As operadoras na região adicionam óptica de fronthaul de 25 Gb/s em escala, enquanto os fabricantes locais de equipamentos aumentam a produção para mitigar o risco da cadeia de suprimentos. As aprovações regulatórias para espectro empresarial n79 no Japão e as permissões expandidas de E-band na Coreia do Sul apoiam ainda mais o volume.

A América do Norte mantém uma fatia considerável por meio de implantações 5G em andamento e do compromisso de segurança pública da FirstNet. O programa BEAD entrega USD 42,5 bilhões para banda larga rural, desbloqueando novos pedidos de backhaul FWA. Fornecedores como a Ericsson agora fabricam rádios no Texas e sistemas de antenas no México, reduzindo os atrasos de importação.

A Europa segue com pilotos coesos de Open RAN na Alemanha, Espanha e Reino Unido. A aquisição Spring 6 exige explicitamente suporte multifornecedor, portanto as operadoras requerem comutação xHaul versátil que faça a ponte entre CPRI, eCPRI e IP/MPLS. A política governamental também prioriza a eficiência energética, impulsionando plugáveis coerentes que reduzem watts por gigabit.

O Oriente Médio e a África aceleram a partir de uma base menor, impulsionados pelos programas Visão 2030 na Arábia Saudita e novas licenças 5G no Egito. As micro-ondas de alto ganho se adequam ao vasto terreno rural da região, enquanto os setores de petróleo e gás instalam anéis 5G privados para monitoramento remoto de ativos.

A América Latina está emergindo, com o fundo de telecomunicações do Brasil injetando R$ 4,8 bilhões para expansão de cobertura. O recente acordo plurianual da Claro com a Nokia exemplifica o impulso das operadoras nacionais para substituir micro-ondas envelhecidas por E-band de 10 Gb/s. A flutuação cambial permanece um obstáculo, portanto os fornecedores agrupam pacotes de financiamento para sustentar o momentum dos pedidos.

Cenário Competitivo

O mercado de equipamentos de fronthaul e backhaul 5G é moderadamente consolidado, com os cinco principais fornecedores detendo uma participação combinada estimada de 55–60%. A aquisição da Infinera pela Nokia por USD 2,3 bilhões cria um desafiante pacote-óptico posicionado para aproximadamente 20% de participação óptica[2]Nokia Corporation, "Nokia Completes Acquisition of Infinera," nokia.com. A compra do braço de fibra da Crown Castle pela Zayo por USD 4,25 bilhões amplia a capacidade de agregação neutra em 90.000 milhas de rota.

A corrida tecnológica centra-se em óptica coerente, micro-ondas multibanda e roteadores com reconhecimento de fatia. O WaveLogic 6 da Ciena opera comprimentos de onda de 1,6 Tb/s, enquanto o Router 6676 da Ericsson integra IEEE 1588v2 para temporização Open RAN. Startups como a Transcelestial escalam backhaul por comunicação a laser que oferece enlaces de 10 Gb/s em menos de duas horas, atacando os gargalos do último metro.

Os movimentos estratégicos incluem:

1. Parcerias xHaul neutras em relação ao fornecedor vinculando domínios de rádio, óptico e roteamento.

2. Programas de localização de fábricas na Índia, México e EUA para proteger contra riscos geopolíticos.

3. Roteiros de funcionalidades de software que expõem APIs de rede para computação de borda e orquestração de redes privadas.

Os depósitos de patentes crescem em torno de amplificação de baixa potência, algoritmos de compartilhamento de espectro e localização de falhas orientada por IA. Os fornecedores com portfólios de pilha completa e equipes de integração de serviços estão melhor posicionados para garantir contratos de xHaul gerenciado de vários anos.

Líderes do Setor de Equipamentos de Fronthaul e Backhaul 5G

Samsung Electronics

Huawei Technologies

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Ericsson e Google Cloud lançaram o "Ericsson On-Demand", uma plataforma de núcleo 5G como SaaS que permite escalonamento por pagamento por uso.

- Junho de 2025: U Mobile assinou um acordo de USD 567 milhões por 10 anos com a Telekom Malaysia para backhaul de fibra 5G em todo o país.

- Abril de 2025: A Ericsson localizou toda a produção de antenas passivas na Índia em parceria com a VVDN Technologies.

- Fevereiro de 2025: A Airspan adquiriu os rádios sem fio em edifícios da Corning e os rádios Open RAN da Jabil para expandir o portfólio macro e interno.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de equipamentos de fronthaul e backhaul 5G como as receitas provenientes de hardware que transporta tráfego de usuário e controle 5G entre unidades de rádio e nós de rede centralizados ou de núcleo. Isso inclui fibra, WDM passivo ou ativo, transporte óptico, rádios de micro-ondas e ondas milimétricas, e roteadores de pacotes agrupados com módulos de temporização que atendem às especificações de eCPRI e redes sensíveis ao tempo.

Exclusão de escopo: ferramentas de orquestração de software e taxas de serviço gerenciado que podem acompanhar os implantações de transporte não são contabilizadas.

Visão Geral da Segmentação

- Por Equipamento

- Fronthaul

- Conexão Direta por Fibra

- WDM Passivo (CWDM/DWDM)

- WDM/OTN/SPN Ativo

- Fronthaul eCPRI/Ethernet

- Óptica de Espaço Livre

- Onda Milimétrica

- Backhaul

- Micro-ondas (Sub-6 GHz)

- E-band (70/80 GHz)

- V-band (60 GHz)

- Backhaul por Fibra (IP-RAN/Ethernet)

- Rede Óptica Passiva (PON)

- Rede de Transporte Óptico (OTN)

- Backbone WDM

- Óptica de Espaço Livre

- Satélite/HAPS

- Fronthaul

- Por Tipo

- Fixo

- Sem Fio

- Por Banda de Frequência

- Sub-6 GHz

- Banda C (3-6 GHz)

- mmWave 24-40 GHz

- V-band 60 GHz

- E-band 70/80 GHz

- Por Usuário Final

- Operadoras de Redes Móveis

- Host Neutro/TowerCos

- Empresa Privada e Industrial

- Governo e Segurança Pública

- Provedores de ISP e Sem Fio Fixo

- Por Aplicação

- Banda Larga Móvel Aprimorada (eMBB)

- Acesso Sem Fio Fixo (FWA)

- Comunicações Massivas de Tipo Máquina (mMTC)

- Comunicações Ultra-Confiáveis de Baixa Latência (uRLLC)

- Infraestrutura de Cidades Inteligentes

- Transporte e Mobilidade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram planejadores de redes móveis na América do Norte, Europa e Ásia-Pacífico, atacadistas de fibra em cidades de Nível 2 e líderes de produtos de OEM de micro-ondas. Essas conversas testaram nossas curvas de preços, compartilharam expectativas de adoção para fronthaul Open RAN e destacaram variações regionais em estratégias de arrendamento versus construção que as fontes secundárias raramente detalham.

Pesquisa Documental

Começamos com conjuntos de dados públicos de organismos como a UIT, GSMA Intelligence e reguladores nacionais de telecomunicações, que revelam lançamentos de espectro, cobertura 5G e contagens de sites. Associações comerciais como a Fiber Broadband Association e o Small Cell Forum fornecem resumos anuais sobre construções de milhas de rota e instalações de small cells. Registros financeiros, apresentações para investidores e avisos de licitação nos ajudaram a referenciar os embarques dos fornecedores e os preços médios de venda. Recursos pagos selecionados, por exemplo, D&B Hoovers para receitas de empresas e Dow Jones Factiva para fluxo de negócios, aprimoraram nossa compreensão dos volumes de aquisição. Essas fontes são ilustrativas; muitas referências adicionais foram consultadas para validação e esclarecimento.

Uma segunda varredura de patentes, estatísticas de exportação e periódicos revisados por pares de redes ópticas nos permitiu verificar a adoção de enlaces E-band, óptica coerente e prateleiras WDM passivas que dominam a densificação urbana, dando-nos confiança nas premissas de divisão tecnológica.

Dimensionamento e Previsão de Mercado

Uma construção de cima para baixo começa com inventários de sites macro e small cells 5G, adições de milhas de rota de fibra e implantações de saltos de micro-ondas, que são então avaliados usando tendências de preço médio de venda combinadas. Os totais de fornecedores e as verificações de canal fornecem uma verificação de baixo para cima antes que os totais sejam finalizados. As principais variáveis incluem penetração populacional 5G, capacidade média por site, erosão do preço médio de venda de rádios E-band, preço de fibra por quilômetro, participação do capex de transporte de telecomunicações e taxas de crescimento de small cells. A regressão multivariada alinha esses impulsionadores com as receitas históricas de equipamentos; a análise de cenários ajusta para o timing de leilões de espectro ou pausas de capex, garantindo que as previsões permaneçam práticas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem de variância em relação a dados de importação, resultados de fornecedores e implantações anunciados. Um analista sênior revisa anomalias, e os números são atualizados a cada doze meses, com atualizações intermediárias acionadas por eventos como grandes concessões de espectro ou sanções.

Por que a Linha de Base de Equipamentos de Fronthaul e Backhaul 5G da Mordor Intelligence é Sólida

Os valores de mercado publicados frequentemente diferem porque os estudos aplicam linhas de limite distintas, anos de moeda e cadências de atualização. Nosso escopo disciplinado, que limita a inclusão à receita de hardware e sincroniza a moeda em USD de 2025, reduz a inflação oculta de totais frequentemente observada em outros lugares.

Os principais impulsionadores de lacunas incluem se o arrendamento de fibra passiva é contabilizado, como as quedas de preço médio de venda do backhaul sem fio são modeladas e a cadência em que a penetração do Open RAN é atualizada. Alguns editores incluem receita de serviços em equipamentos, outros assumem erosão agressiva de preços, e alguns ainda usam taxas de câmbio de 2023, todos os quais ampliam a diferença.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 6,17 Bn | ||

| USD 8,38 Bn | Consultoria Global A | Agrupa serviços de instalação com receita de hardware |

| USD 6,30 Bn (2024) | Associação do Setor B | Usa ano base mais antigo e preços médios de venda estáticos |

| USD 7,44 Bn (2025) | Consultoria Regional C | Contabiliza arrendamentos de fibra escura como vendas de equipamentos |

A comparação mostra que, quando o desvio de escopo e os atalhos de precificação são eliminados, o modelo disciplinado e atualizado anualmente da Mordor Intelligence oferece aos tomadores de decisão uma linha de base equilibrada e transparente que se rastreia diretamente de volta a indicadores verificáveis de construção de rede.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de fronthaul e backhaul 5G?

O mercado está em USD 7,29 bilhões em 2026 e está projetado para superar USD 16,83 bilhões até 2031.

Qual região lidera os gastos em equipamentos de fronthaul e backhaul 5G?

A Ásia-Pacífico detém 37,60% da receita global e apresenta o maior CAGR de 19,80%.

Por que os sistemas de backhaul sem fio estão ganhando participação?

Os enlaces E-band e V-band sem fio são implantados mais rapidamente do que a escavação para fibra, adequando-se a implantações urbanas densas e reduzindo os custos de arrendamento.

Como o Open RAN influencia a demanda por equipamentos de transporte?

A desagregação exige xHaul multiprotocolo e de temporização precisa, impulsionando as vendas de equipamentos ópticos e de pacotes programáveis.

Qual aplicação está crescendo mais rapidamente no mercado?

O acesso sem fio fixo registra um CAGR de 18,75% à medida que as operadoras visam a banda larga rural com capacidade 5G.

Quais movimentos estratégicos os fornecedores estão fazendo para permanecer competitivos?

Eles estão adquirindo especialistas em óptica, localizando a fabricação e adicionando orquestração definida por software para diferenciar as soluções.

Página atualizada pela última vez em: