Taille et part du marché des systèmes de backhaul mobile sur fibre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.65 Milliards de dollars |

| Taille du Marché (2031) | 25.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

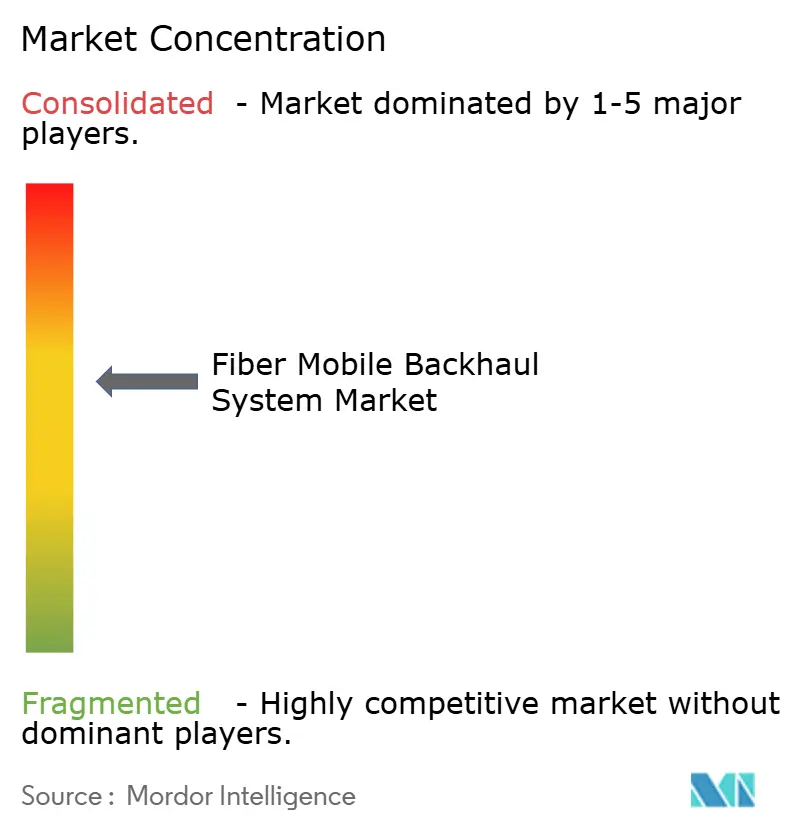

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de backhaul mobile sur fibre par Mordor Intelligence

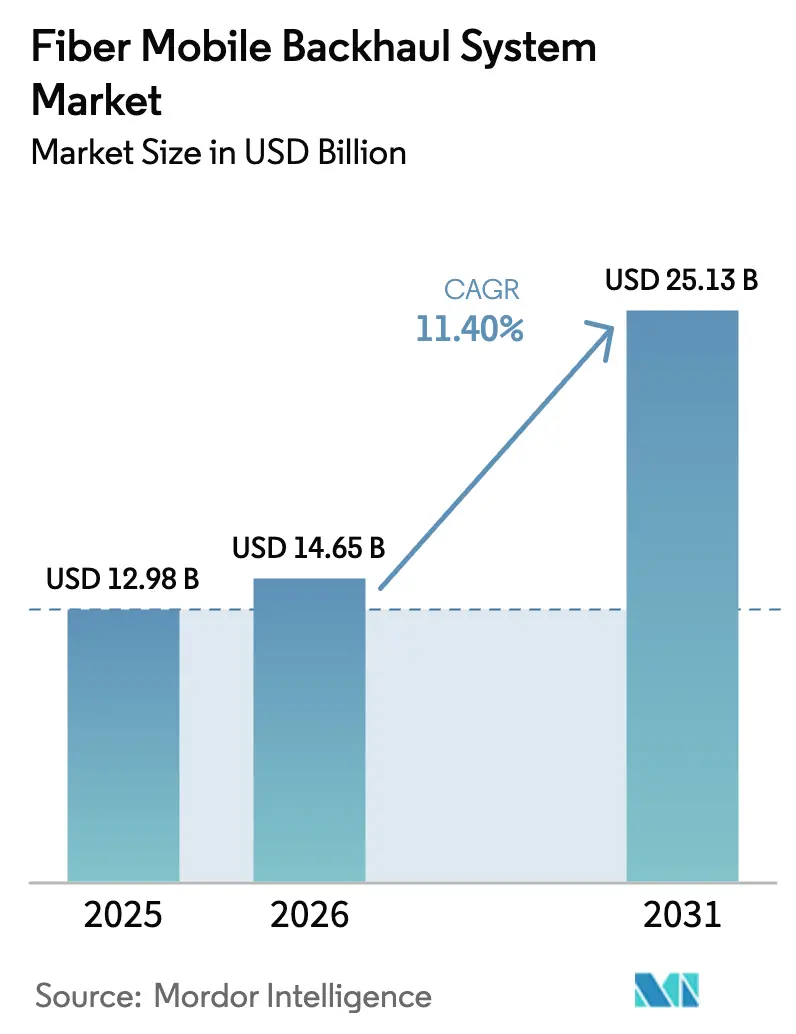

La taille du marché des systèmes de backhaul mobile sur fibre devrait s'étendre de 12,98 milliards USD en 2025 et 14,65 milliards USD en 2026 à 25,13 milliards USD d'ici 2031, enregistrant un TCAC de 11,40 % entre 2026 et 2031. La dynamique s'accélère car les opérateurs modernisent les liaisons micro-ondes contraintes vers des routes en fibre capables d'agréger le trafic multi-térabits généré par les clusters 5G denses. Les opérateurs de la région Asie-Pacifique consacrent désormais davantage de budget au transport qu'à la radio, une inversion par rapport à l'ère 4G, tandis que les opérateurs de niveau 1 en Amérique du Nord standardisent les longueurs d'onde à 100 Gbps pour chaque nouveau site macro. Le marché des systèmes de backhaul mobile sur fibre est également reconfiguré par les optiques cohérentes enfichables qui fusionnent les couches IP et optique dans un seul châssis, réduisant les factures d'énergie de plus de moitié et raccourcissant les cycles d'activation de service à quelques minutes. Les sociétés de tours et les fournisseurs d'hébergement neutre achètent directement de la fibre noire, érodant les marges de services gérés des fournisseurs en place, et les spécifications de transport ouvert publiées par le Telecom Infra Project accélèrent les déploiements multi-fournisseurs.

Principaux enseignements du rapport

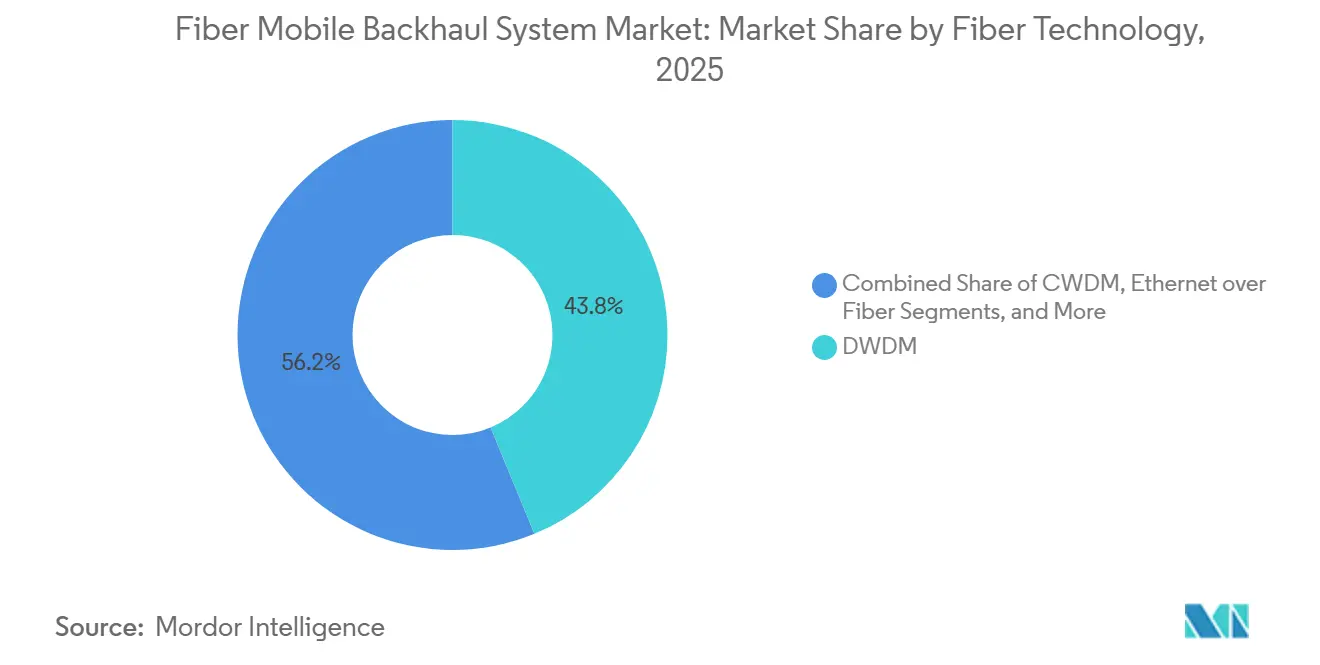

- Par technologie de fibre, le multiplexage par répartition en longueur d'onde dense (DWDM) représentait 43,78 % de la part du marché des systèmes de backhaul mobile sur fibre en 2025, tandis que les plateformes de réseau optique passif (XGS-PON / NG-PON2) se développent à un TCAC de 12,01 % jusqu'en 2031.

- Par niveau de capacité de bande passante, les liaisons dépassant 100 Gbps devraient croître à 12,57 % jusqu'en 2031, dépassant le segment 25-100 Gbps, qui menait avec une part de marché de 32,49 % en 2025.

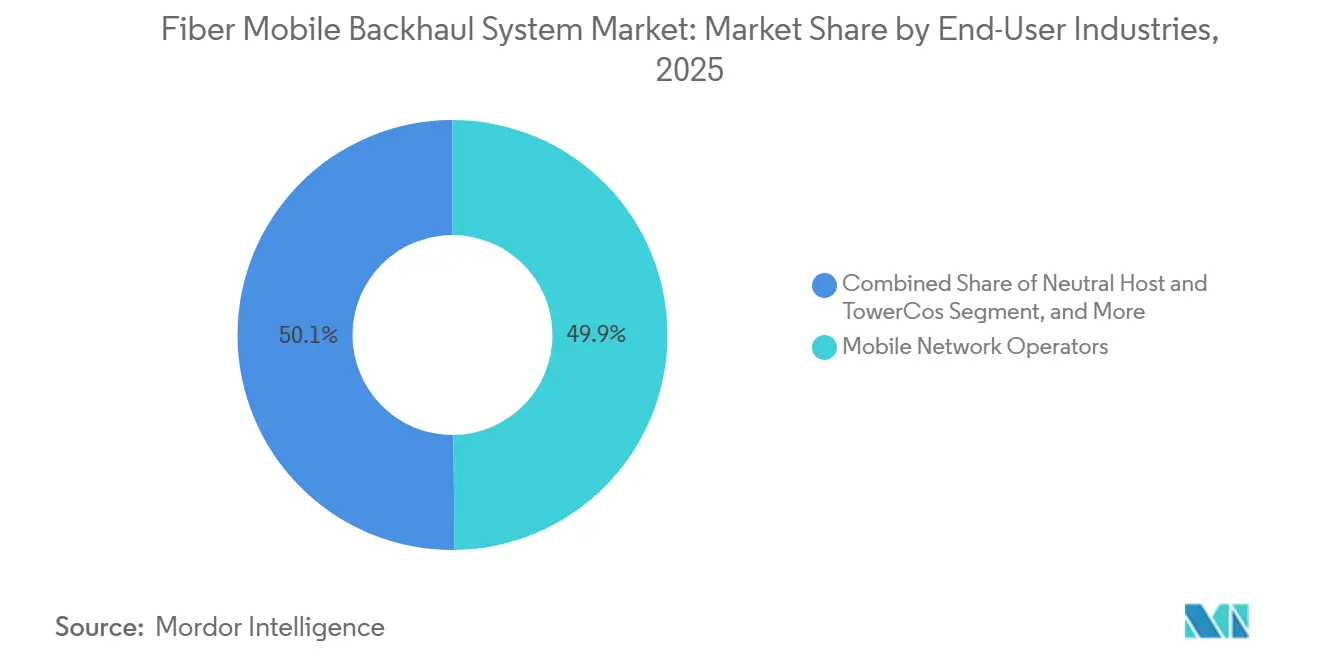

- Par secteur d'utilisation final, les opérateurs de réseaux mobiles représentaient 49,85 % des dépenses en 2025, tandis que les entreprises et les réseaux 5G privés progressent à un TCAC de 11,69 % jusqu'en 2031.

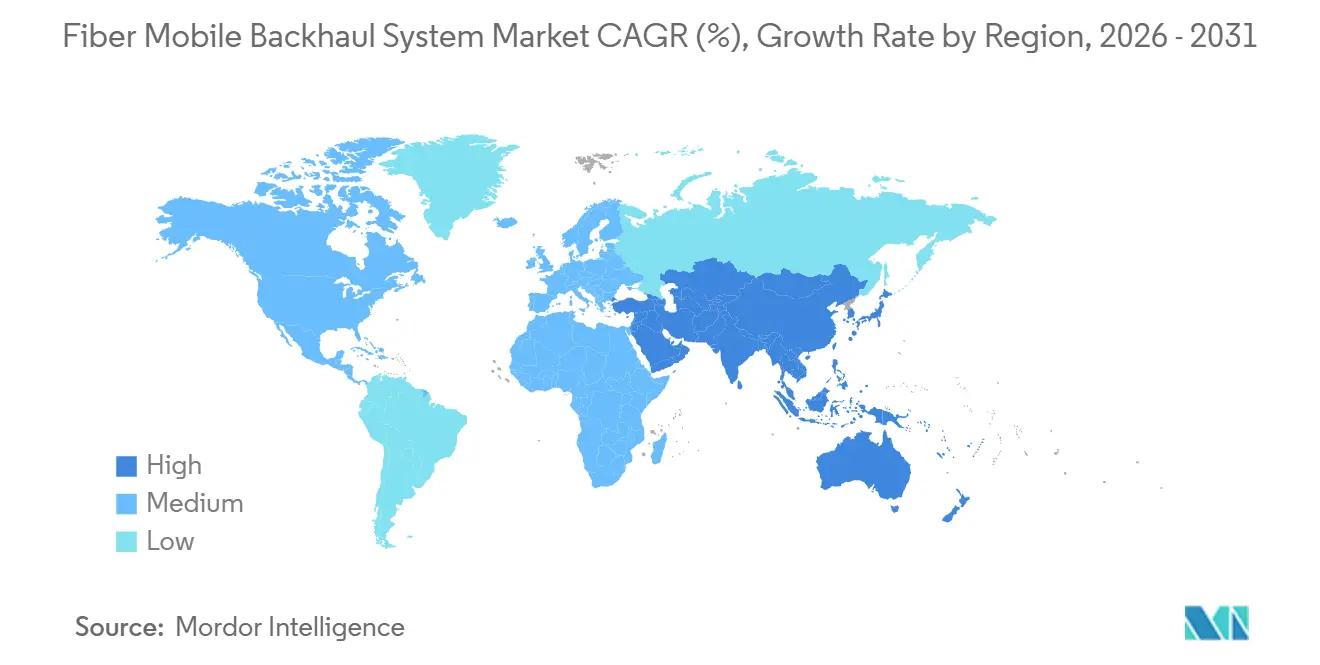

- Par géographie, la région Asie-Pacifique représentait 29,67 % du marché des systèmes de backhaul mobile sur fibre en 2025 et devrait croître à 13,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de backhaul mobile sur fibre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densification 5G et croissance exponentielle du trafic de données | +3.2% | Mondial, le plus élevé dans les métropoles d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des architectures de petites cellules et C-RAN | +2.1% | Amérique du Nord, Europe, villes asiatiques de niveau 1 | Moyen terme (2-4 ans) |

| Initiatives de fibre rurale financées par les gouvernements | +1.8% | États-Unis, UE, Inde | Long terme (≥4 ans) |

| Adoption des optiques cohérentes enfichables (400 G/800 G ZR/ZR+) | +2.4% | En avance en Amérique du Nord et en Europe, en hausse en Asie-Pacifique | Court terme (≤2 ans) |

| Écosystèmes de transport ouverts et désagrégés (TIP OOPT, OpenZR+) | +1.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Financement lié à la durabilité remplaçant les micro-ondes par une fibre économe en énergie | +1.1% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Densification 5G et croissance exponentielle du trafic de données

Le trafic de données mobiles a bondi de 28 % d'une année sur l'autre en 2025, et les abonnés 5G consomment déjà une médiane de 42 Go par mois, soit le triple de la référence 4G. Les opérateurs urbains déploient régulièrement 8 à 12 petites cellules par pâté de maisons, chacune exigeant un débit en heure de pointe supérieur à 10 Gbps, une charge que les micro-ondes ne peuvent pas supporter une fois que la capacité agrégée dépasse 25 Gbps. Verizon a signalé une latence inférieure de 34 % et un débit en liaison montante supérieur de 19 % après la migration des liaisons micro-ondes congestionnées vers la fibre dans les métropoles denses. China Mobile a réservé 8,2 milliards USD pour le transport en fibre dans son budget 2025, reflétant la primauté stratégique du backhaul dans l'économie de la 5G. Les opérateurs adoptent désormais par défaut des longueurs d'onde à 100 Gbps pour les nouveaux sites macro et prévoient de dépasser 50 Gbps par site d'ici 2028. La croissance continue du trafic ancre donc une demande pluriannuelle pour le marché des systèmes de backhaul mobile sur fibre.

Adoption des optiques cohérentes enfichables (400G/800G ZR/ZR+)

Les émetteurs-récepteurs cohérents enfichables, tels que les 400 G ZR et ZR+, réduisent le coût et l'encombrement du transport longue distance. Les plateformes de réseau optique routé de Cisco ont enregistré une réduction de 62 % de la consommation d'énergie par térabit transporté par rapport aux transpondeurs séparés. Les optiques étendent les liaisons DWDM métropolitaines de 120 km sans amplification, éliminant les sites de régénération et réduisant les coûts de droit de passage d'environ 30 %. Juniper a indiqué que 18 % de ses routeurs expédiés au premier trimestre 2026 intègrent déjà des optiques ZR+ embarquées, contre 4 % un an plus tôt. Lumentum a expédié plus de 50 000 modules cohérents au quatrième trimestre 2025 et fait face à un carnet de commandes jusqu'à fin 2026. Ces avancées permettent aux opérateurs de faire converger les couches IP et optique, d'automatiser l'activation des longueurs d'onde en moins de 10 minutes et d'augmenter la capacité en échangeant des optiques plutôt qu'en rénovant des baies, un paradigme qui soutient une croissance à deux chiffres pour le marché des systèmes de backhaul mobile sur fibre.

Prolifération des architectures de petites cellules et C-RAN

Les conceptions de RAN centralisé mutualisent les ressources de bande de base mais imposent des budgets de latence de fronthaul stricts inférieurs à 1 ms que seule la fibre peut garantir. Le cadre IMT-2020 de l'UIT limite l'erreur de synchronisation à 10 µs, excluant effectivement les micro-ondes dans les déploiements C-RAN. [1]Union internationale des télécommunications, "UIT-R M.2150," ITU.INT Deutsche Telekom utilise l'Ethernet à 25 Gbps sur fibre pour connecter jusqu'à 60 petites cellules par concentrateur C-RAN, réduisant de 75 % le nombre de paires de fibres par site. [2]Deutsche Telekom, "Livre blanc sur l'architecture C-RAN 2025," TELEKOM.COM La GSMA a recensé 1,8 million d'expéditions de petites cellules en 2025, en hausse de 41 % par rapport à 2024. [3]GSMA, "Suivi du marché des petites cellules GSMA Intelligence 2025," GSMA.COM Nokia a remporté 340 millions USD de contrats de petites cellules à hébergement neutre en Amérique du Nord en 2025. Sans fibre à faible latence, les gains économiques du C-RAN s'effondrent, de sorte que chaque nouveau concentrateur accroît la demande incrémentale pour le marché des systèmes de backhaul mobile sur fibre.

Initiatives de fibre rurale financées par les gouvernements

Les programmes publics étendent la fibre dans des territoires qui ne parvenaient pas à atteindre les seuils de rentabilité commerciale. Le programme BEAD des États-Unis a libéré 6,8 milliards USD de subventions de première vague en 2025, incluant des mises à niveau obligatoires du backhaul. [4]Département du Commerce des États-Unis, "Allocations aux États du programme BEAD," COMMERCE.GOV BharatNet III de l'Inde vise à desservir 250 000 villages avec une fibre capable d'agréger le trafic mobile à des tarifs réglementés. La loi européenne sur les infrastructures gigabit a réduit les délais d'autorisation d'environ 22 % et abaissé les coûts par kilomètre jusqu'à 18 000 EUR. Corning a indiqué que les programmes gouvernementaux représentaient 27 % de ses ventes de fibres optiques en 2025. Ces subventions réduisent le risque d'investissement, apportant une nouvelle demande au secteur des systèmes de backhaul mobile sur fibre dans les régions peu peuplées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et obstacles aux droits de passage pour le déploiement de la fibre | −1.9% | Mondial, aigu dans les zones urbaines denses | Long terme (≥4 ans) |

| Contraintes de terrain favorisant les alternatives sans fil dans les zones reculées | −0.8% | Régions montagneuses et archipels | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les fibres spécialisées et les DSP cohérents | −1.4% | Mondial, pénuries les plus graves en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Menaces cyber-physiques croissantes pesant sur les routes de fibre critiques | −0.6% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et obstacles aux droits de passage pour le déploiement de la fibre

Le déploiement de la fibre urbaine coûte souvent entre 80 000 et 150 000 USD par kilomètre de route, les autorisations représentant jusqu'à la moitié de ce total. De nombreuses villes américaines prélèvent des frais linéaires de 2,50 à 6,00 USD par pied et exigent des cautionnements de 500 000 USD ou plus avant le terrassement, une charge qui retarde les constructions à hébergement neutre. AT&T a divulgué des cycles d'approbation moyens de 24 mois pour les projets de fibre vers les tours dans les États clés, forçant le recours à des liaisons micro-ondes provisoires. Les examens environnementaux au titre des lois nationales peuvent repousser les délais au-delà de 3 ans, tandis qu'une hausse de 18 % des coûts de main-d'œuvre d'installation en 2025 a comprimé les marges des projets. Ces frictions tempèrent l'expansion par ailleurs robuste du marché des systèmes de backhaul mobile sur fibre.

Volatilité de la chaîne d'approvisionnement pour les fibres spécialisées et les DSP cohérents

La production de DSP cohérents haute vitesse est concentrée chez trois fournisseurs, et les délais de livraison se sont allongés à 42 semaines au premier trimestre 2026, les opérateurs et les hyperscalers se disputant les mêmes créneaux de fonderie. Infinera a réduit ses prévisions d'expédition pour le premier semestre 2026 de 12 % en raison de pénuries de DSP. La fibre spécialisée G.654.E affiche des délais de livraison de neuf mois, Corning et Prysmian approchant 90 % d'utilisation. Les contrôles à l'exportation sur la lithographie avancée ralentissent les ajouts de capacité, tandis que les risques d'approvisionnement en terres rares menacent la production d'amplificateurs dopés à l'erbium. Les opérateurs adoptent donc un double approvisionnement et acceptent des délais de déploiement plus longs, freinant modestement le TCAC du marché des systèmes de backhaul mobile sur fibre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de fibre : les optiques cohérentes reconfigurent la domination du DWDM

Le DWDM a sécurisé 43,78 % de la part du marché du backhaul mobile sur fibre en 2025 en agrégeant des centaines de longueurs d'onde de sites cellulaires sur une seule paire. Le segment migre des grilles 10×10 Gbps vers des modules enfichables ZR+ à 400 Gbps qui s'insèrent dans des emplacements QSFP-DD, réduisant trois unités de rack de transpondeurs hérités en un seul module. Le WaveLogic 6 Extreme de Ciena pousse 1,6 Tbps par longueur d'onde sur des portées métropolitaines, quadruplant la capacité sans poser de nouvelle fibre. Les opérateurs superposent de nouvelles couches DWDM sur de la fibre noire acquise des années auparavant, reportant le terrassement coûteux et augmentant la taille du marché des systèmes de backhaul mobile sur fibre pour les plateformes d'optiques cohérentes.

Les solutions de réseau optique passif, menées par XGS-PON et NG-PON2, croissent à 12,01 % jusqu'en 2031, les constructions rurales exploitant des taux de division allant jusqu'à 1:64 pour minimiser les dépenses d'investissement immobilisées. Le Lightspan de Nokia a fourni un réseau PON symétrique à 25 Gbps à 8 000 tours rurales en Asie du Sud-Est dans le cadre d'un contrat de 120 millions USD. L'Ethernet sur fibre reste dominant dans les réseaux 5G privés d'entreprise car la latence déterministe importe davantage que l'efficacité spectrale, et le CWDM persiste dans les banlieues riches en fibre. La charge réglementaire est faible car le spectre n'est pas licencié, mais l'obtention de permis pour de nouvelles routes reste un obstacle local. La concurrence entre le DWDM cohérent et le réseau optique passif illustre le profil de demande bifurqué qui propulse le marché plus large des systèmes de backhaul mobile sur fibre.

Par niveau de capacité de bande passante : la demande hyperscale propulse les liaisons >100 Gbps

Le niveau 25-100 Gbps représentait 32,49 % du chiffre d'affaires en 2025, les opérateurs modernisant le backhaul hérité à 10 Gbps. Cependant, la taille du marché des systèmes de backhaul mobile sur fibre pour les liaisons supérieures à 100 Gbps devrait s'étendre à 12,57 %, car l'agrégation de porteuses en ondes millimétriques et en bande médiane pousse régulièrement le trafic par site au-delà de 50 Gbps. Verizon a mis à niveau 68 % de ses sites en bande C vers des liaisons à 100 Gbps en 2025, investissant plus de 1,2 milliard USD. Les routeurs ACX7000 de Juniper combinent des ports à 100 Gbps et 400 Gbps dans un seul châssis 1RU, permettant aux opérateurs de pérenniser leur investissement sans sur-approvisionnement.

Le niveau ≤10 Gbps se réduit dans les marchés développés mais perdure dans les régions à faible densité où la demande de pointe reste inférieure à 5 Gbps. La tranche 10-25 Gbps sert de zone de transition pour les opérateurs qui superposent des longueurs d'onde CWDM supplémentaires avant de s'engager dans les optiques cohérentes. Le silicium de commutation Tomahawk 5 de Broadcom délivre 51,2 Tbps sur une puce en 7 nm, permettant des concentrateurs d'agrégation avec des milliers de ports à 100 Gbps sans remplacement de châssis. La dynamique au-dessus de 100 Gbps sous-tend donc le profil de croissance à long terme du marché des systèmes de backhaul mobile sur fibre.

Par secteur d'utilisation final : la 5G privée accélère l'adoption par les entreprises

Les opérateurs de réseaux mobiles ont conservé 49,85 % des dépenses de 2025, capitalisant sur les remises sur volume pour les baies DWDM et les locations de fibre. Pourtant, les entreprises déployant des réseaux 5G privés se développent à un TCAC de 11,69 %, portées par les usines de fabrication, les ports et les hubs logistiques qui nécessitent une latence inférieure à 5 ms et des liaisons montantes symétriques. L'usine BMW de Ratisbonne fait fonctionner 600 véhicules guidés autonomes, soutenus par une 5G privée adossée à des liaisons de backhaul en fibre dédiées vers un cœur de réseau sur site. Les entreprises d'hébergement neutre telles qu'American Tower sécurisent 18 % du chiffre d'affaires du segment en vendant le backhaul en tant que service qui dissocie le transport de l'accès radio.

Les agences gouvernementales et de sécurité publique détiennent 8 % des dépenses et spécifient des routes en fibre à double rattachement avec chiffrement au niveau de la couche physique pour atteindre les objectifs de disponibilité critiques. Les fournisseurs de cloud émergent comme acheteurs alors qu'ils déploient des nœuds de périphérie colocalisés sur des sites cellulaires. L'AXOS de Calix fait converger le haut débit résidentiel et le backhaul mobile, signant neuf constructeurs de réseaux en fibre régionaux en 2025. D'ici 2030, la demande des entreprises et des réseaux privés pourrait approcher un cinquième du marché des systèmes de backhaul mobile sur fibre, incitant les opérateurs à lancer des offres de 5G privée gérée qui maintiennent le transport dans leur périmètre opérationnel.

Analyse géographique

L'Asie-Pacifique a généré 29,67 % du chiffre d'affaires mondial en 2025 et affichera un TCAC de 13,32 % jusqu'en 2031, le plus rapide de toutes les régions. China Mobile a dépensé 18,4 milliards USD dans le transport en 2025, modernisant 580 000 stations de base dans les villes de niveau 2 et de niveau 3 avec un backhaul cohérent à 100 Gbps. Bharti Airtel s'est engagé à investir 2,1 milliards USD pour fiberiser 120 000 tours rurales dans le cadre de BharatNet III, en tirant parti du cofinancement de l'État pour étendre la portée. NTT Docomo a achevé un déploiement national à 100 Gbps en mars 2025 et teste des optiques ZR+ à 800 Gbps pour prendre en charge des services XR sensibles à la latence en 2026. Les opérateurs sud-coréens testent des appels holographiques nécessitant 1 Gbps par utilisateur, renforçant la demande à long terme sur le marché du backhaul mobile sur fibre dans la région.

L'Amérique du Nord a capturé 26 % du chiffre d'affaires de 2025 et devrait se développer à 10,8 %. Verizon et AT&T ont investi conjointement 4,7 milliards USD dans le backhaul en fibre en 2025, en se concentrant sur les sites en bande C qui dépassent 30 Gbps de trafic de pointe. Rogers et Telus ont réservé plus de 1 milliard CAD (740 millions USD) pour fiberiser les tours en Ontario et en Colombie-Britannique. Les spécialistes des tours American Tower et Crown Castle ont augmenté leurs kilomètres de routes en fibre à deux chiffres, offrant un transport à hébergement neutre qui accélère la densification 5G pour les opérateurs plus petits. Ces mouvements maintiennent une part significative du marché des systèmes de backhaul mobile sur fibre aux États-Unis et au Canada.

L'Europe représentait 23 % du chiffre d'affaires de 2025 et se développe à 10,2 % dans le sillage des mandats de durabilité et du transport ouvert. Deutsche Telekom a constaté que le backhaul en fibre consomme 58 % moins d'énergie par térabit transporté que le backhaul micro-ondes, l'aidant à respecter son engagement de neutralité carbone. Vodafone déploie l'Open RAN sur 2 500 sites au Royaume-Uni et en Allemagne avec un transport Ciena et ADVA désagrégé pour limiter la dépendance à un fournisseur unique. Orange a consacré 1,2 milliard EUR en 2025 à la modernisation de 45 000 sites cellulaires avec des liaisons cohérentes à 100 Gbps. Des opérateurs du Moyen-Orient tels que STC ont commandé 280 millions USD d'équipements DWDM pour les corridors de villes intelligentes de Riyad et de Djeddah. Les déploiements africains restent inégaux ; l'Afrique du Sud et le Nigéria mènent avec des cœurs urbains fiberisés, tandis que les micro-ondes perdurent ailleurs, maintenant le secteur régional des systèmes de backhaul mobile sur fibre à un stade de maturité antérieur.

Paysage concurrentiel

Le marché des systèmes de backhaul mobile sur fibre présente une concentration modérée, les cinq premiers fournisseurs — Huawei, Nokia, Ericsson, Cisco et Ciena — détenant une part significative du chiffre d'affaires mondial en 2025. Huawei reste dominant en Asie-Pacifique et au Moyen-Orient en regroupant les équipements radio, de transport et de cœur de réseau, bien que les restrictions occidentales aient réduit ses dépenses accessibles à environ 60 % des dépenses d'investissement mondiales des opérateurs. Nokia et Ericsson répondent avec un transport ouvert et défini par logiciel qui fonctionne avec des optiques tierces, répondant aux politiques multi-fournisseurs des opérateurs. Le réseau optique routé de Cisco fusionne les couches IP et optique en un seul plan opérationnel, réduisant le coût total de possession jusqu'à 30 % dans les études de cas publiées.

Ciena et Infinera exploitent les créneaux longue distance et sous-marins, où leurs moteurs WaveLogic 6 et ICE6 dominent les tableaux d'efficacité spectrale des concurrents. L'orchestrateur Blue Planet de Ciena a remporté onze contrats avec des opérateurs de niveau 1 en 2025, automatisant les mises en service de longueurs d'onde et prenant en charge des modèles de dépenses opérationnelles à la croissance. ADVA, désormais partie d'Adtran, cible les acheteurs à hébergement neutre et les entreprises qui ont besoin d'API ouvertes et d'une évolutivité incrémentale.

Ribbon et Tejas remportent des contrats sensibles aux coûts en proposant des équipements paquet-optique avec des remises de 20 à 30 %, bien que leurs empreintes de service restent régionales. Les spécifications Open OOPT du Telecom Infra Project, publiées en mars 2025, intensifient la concurrence en certifiant l'interopérabilité entre les commutateurs en boîtier blanc, les optiques tierces et les plateformes des fournisseurs en place. Les dépôts de brevets montrent que Broadcom, Marvell et Acacia s'affrontent pour atteindre des DSP à 1,6 Tbps, soulignant le silicium comme différenciateur critique sur l'horizon de prévision.

Leaders du secteur des systèmes de backhaul mobile sur fibre

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Cisco Systems, Inc.

ZTE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Nokia, en partenariat avec des collaborateurs agréés, a modernisé le réseau DWDM NLD de RailTel et déployé des réseaux de transport CG-NAT et optique métropolitain à travers l'Inde, répondant à la demande croissante de connectivité haute vitesse et fiable tout en améliorant l'efficacité et en réduisant les coûts.

- Mars 2025 : Sivers Semiconductors AB s'est associé à WIN Semiconductor pour augmenter la production de ses lasers DFB haute puissance et de sa technologie de réseau de lasers, permettant la fabrication en masse pour les applications CWDM et DWDM.

Portée du rapport mondial sur le marché des systèmes de backhaul mobile sur fibre

Le rapport sur le marché des systèmes de backhaul mobile sur fibre est segmenté par technologie de fibre (DWDM, CWDM, Ethernet sur fibre, réseau optique passif, autres), par niveau de capacité de bande passante (≤10 Gbps, 10–25 Gbps, 25–100 Gbps, >100 Gbps), par secteur d'utilisation final (opérateurs de réseaux mobiles, hébergeurs neutres et TowerCos, entreprises et réseaux 5G privés, gouvernement et sécurité publique, fournisseurs de cloud et OTT, autres), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| DWDM |

| CWDM |

| Ethernet sur fibre |

| Réseau optique passif (XGS-PON, NG-PON 2) |

| Autres technologies de fibre |

| ≤10 Gbps |

| 10–25 Gbps |

| 25–100 Gbps |

| >100 Gbps |

| Opérateurs de réseaux mobiles |

| Hébergeurs neutres et TowerCos |

| Entreprises et réseaux 5G privés |

| Gouvernement et sécurité publique |

| Fournisseurs de cloud et OTT |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie de fibre | DWDM | ||

| CWDM | |||

| Ethernet sur fibre | |||

| Réseau optique passif (XGS-PON, NG-PON 2) | |||

| Autres technologies de fibre | |||

| Par niveau de capacité de bande passante | ≤10 Gbps | ||

| 10–25 Gbps | |||

| 25–100 Gbps | |||

| >100 Gbps | |||

| Par secteur d'utilisation final | Opérateurs de réseaux mobiles | ||

| Hébergeurs neutres et TowerCos | |||

| Entreprises et réseaux 5G privés | |||

| Gouvernement et sécurité publique | |||

| Fournisseurs de cloud et OTT | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des systèmes de backhaul mobile sur fibre d'ici 2031 ?

Il est prévu d'atteindre 25,13 milliards USD d'ici 2031, en hausse par rapport à 14,65 milliards USD en 2026, à un TCAC de 11,4 %.

Quelle technologie de fibre connaît la croissance la plus rapide dans le backhaul mobile ?

Les plateformes de réseau optique passif telles que XGS-PON et NG-PON2 se développent à un TCAC de 12,01 % jusqu'en 2031, le plus rapide parmi les options de fibre.

Quel niveau de bande passante affiche le taux de croissance le plus élevé ?

Les liaisons supérieures à 100 Gbps devraient croître à 12,57 % alors que les opérateurs migrent vers des optiques ZR+ à 400 Gbps pour la densification 5G.

Pourquoi les entreprises investissent-elles dans le backhaul mobile sur fibre ?

Les réseaux 5G privés dans la fabrication, les ports et la logistique nécessitent une latence déterministe inférieure à 5 ms que les alternatives sans fil ne peuvent pas garantir, entraînant un TCAC de 11,69 % pour les dépenses des entreprises.

Quelle région mène la croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC attendu de 13,32 % jusqu'en 2031, porté par des programmes de fibre à grande échelle en Chine et en Inde.

Comment les optiques cohérentes enfichables bénéficient-elles aux opérateurs ?

Les modules 400 G ZR/ZR+ réduisent la puissance par térabit transporté d'environ 60 % et suppriment les sites de régénération coûteux, réduisant les coûts totaux de transport d'environ 30 %.

Dernière mise à jour de la page le: