Tamaño y Participación del Mercado de Equipos de Fronthaul y Backhaul 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.21% CAGR |

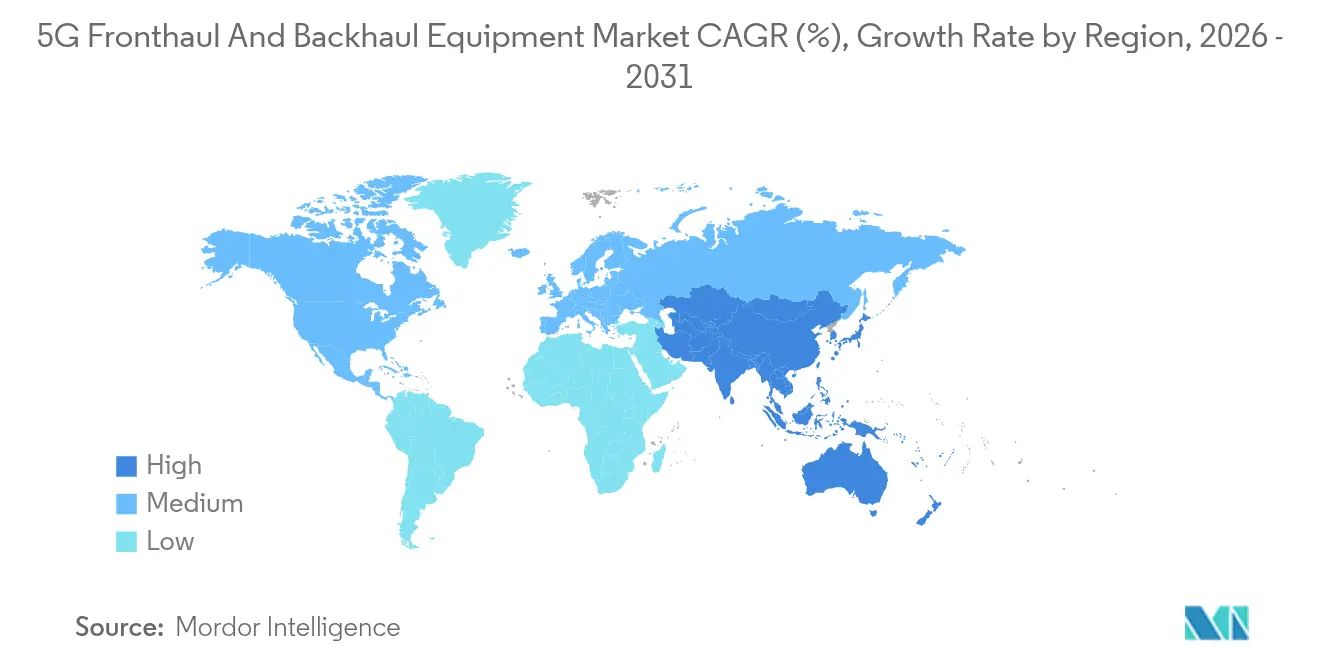

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

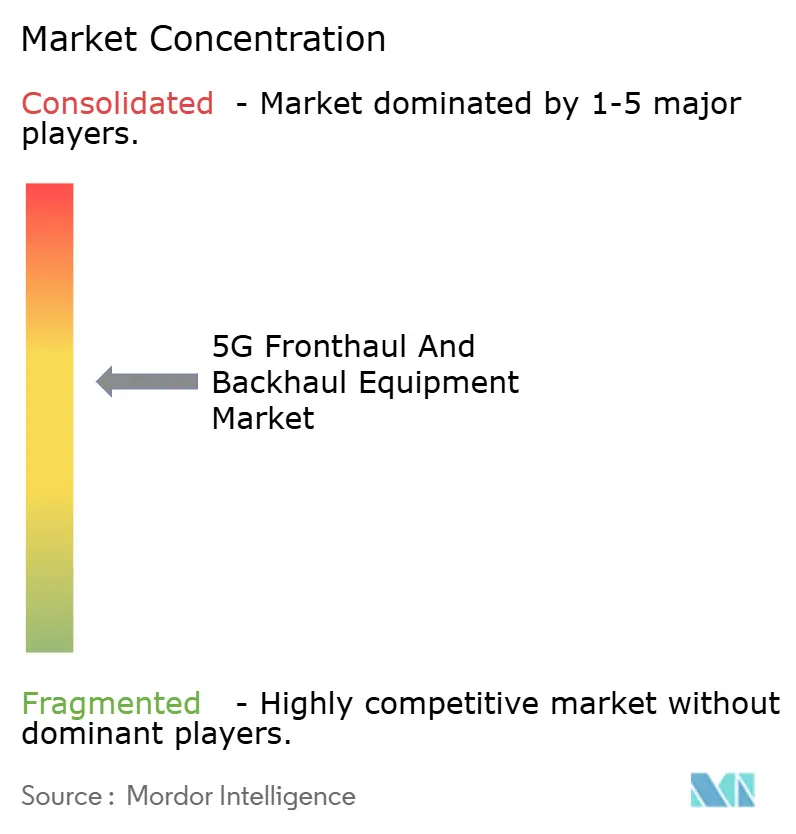

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fronthaul y Backhaul 5G por Mordor Intelligence

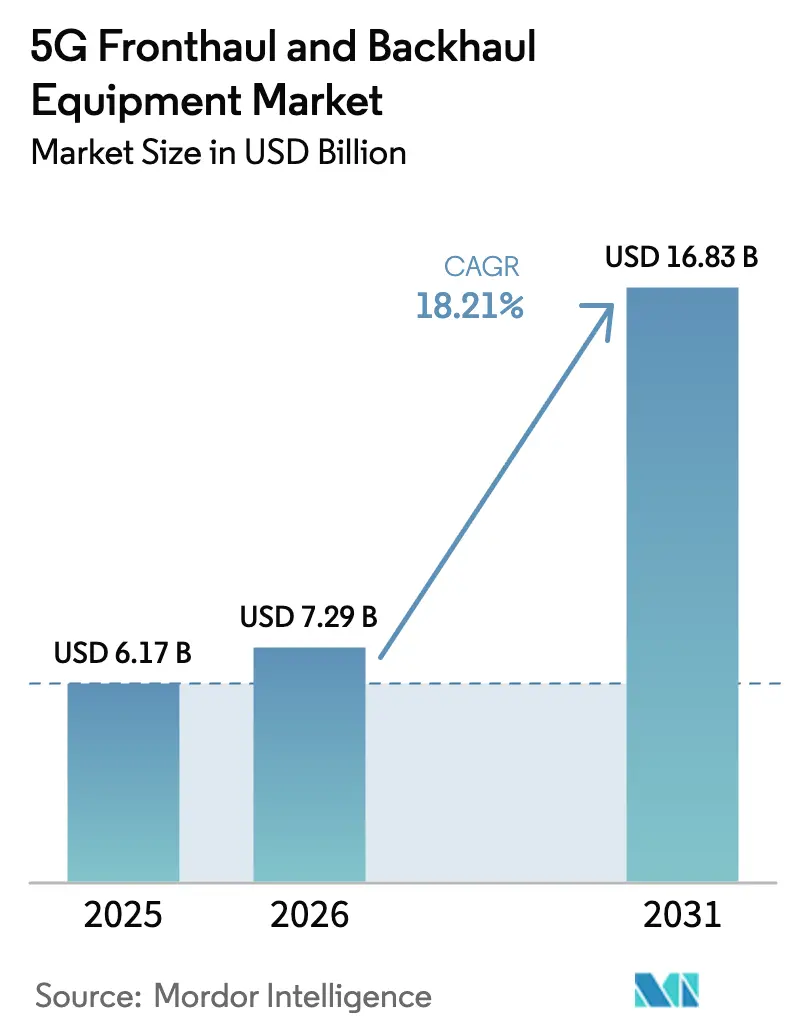

El tamaño del Mercado de Equipos de Fronthaul y Backhaul 5G fue valorado en 6.170 millones de USD en 2025 y se estima que crecerá desde 7.290 millones de USD en 2026 hasta alcanzar los 16.830 millones de USD en 2031, a una CAGR del 18,21% durante el período de previsión (2026-2031).

Los avances en la adopción provienen de las arquitecturas Open RAN que requieren xHaul ágil, la demanda empresarial de redes 5G privadas y un amplio cambio hacia el transporte definido por software que reduce el costo del ciclo de vida. Los enlaces inalámbricos de banda E y banda V alivian la congestión de fibra en ciudades densas, mientras que las inversiones regionales como los 4,4 millones de sitios 5G de China mantienen elevada la actividad de adquisición[4]RCR Wireless News, "China Supera los 4,4 Millones de Estaciones Base 5G," rcrwireless.com. La liberalización activa del espectro, junto con los movimientos de los proveedores para agrupar activos ópticos y de radio, acelera el gasto en el mercado potencial.

Conclusiones Clave del Informe

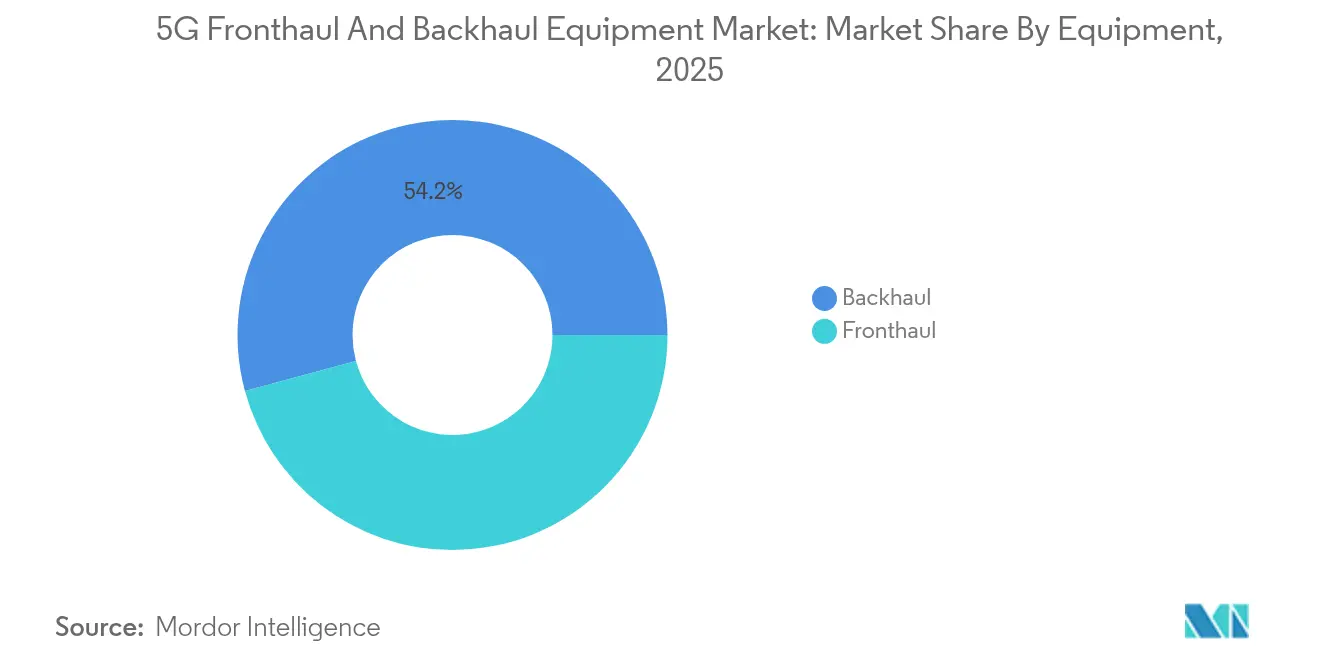

- Por equipo, las soluciones de backhaul representaron el 54,20% de la participación en ingresos del mercado de equipos de fronthaul y backhaul 5G en 2025; también son el segmento de mayor crecimiento con una CAGR del 19,05% hasta 2031.

- Por tipo, los sistemas inalámbricos lideraron con el 61,30% de la participación del mercado de equipos de fronthaul y backhaul 5G en 2025 y se expanden a una CAGR del 19,35% hasta 2031.

- Por banda de frecuencia, Sub-6 GHz capturó el 47,60% de la participación del tamaño del mercado de equipos de fronthaul y backhaul 5G en 2025, mientras que se proyecta que la banda E de 70/80 GHz crezca a una CAGR del 19,55% hasta 2031.

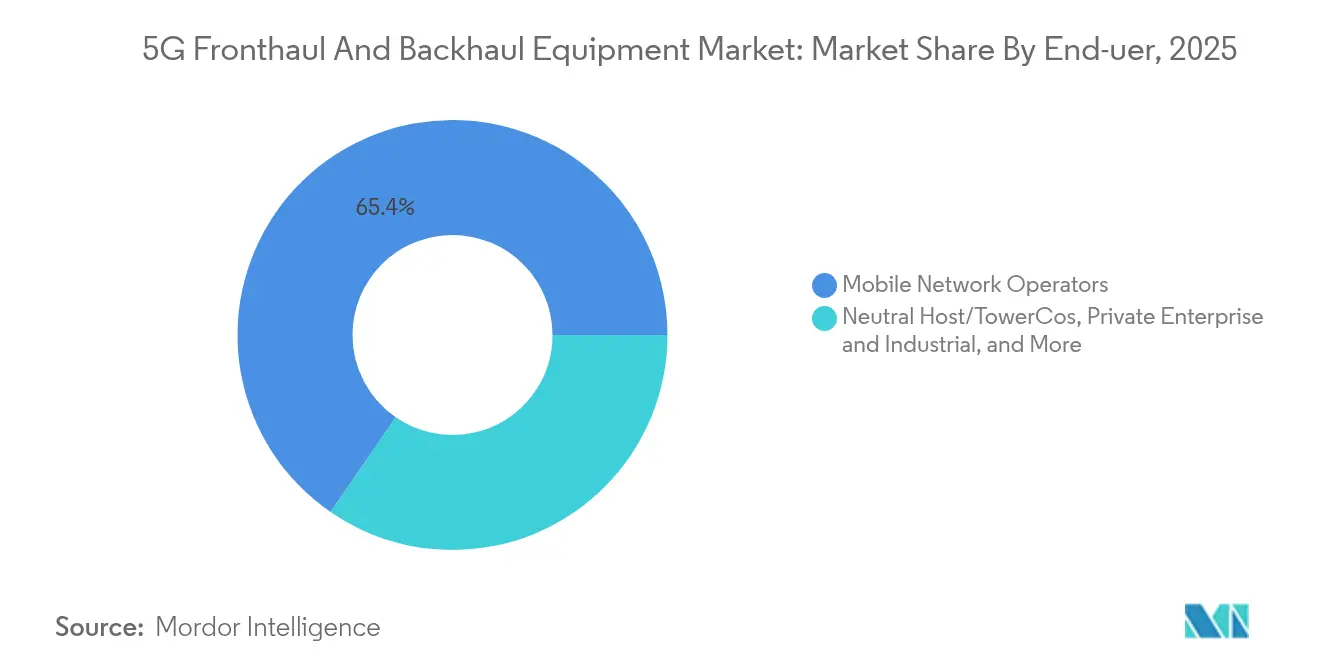

- Por usuario final, los operadores de redes móviles representaron el 65,40% de los ingresos de 2025; las redes empresariales privadas avanzan a una CAGR del 18,60%.

- Por aplicación, la banda ancha móvil mejorada representó el 53,20% del mercado de equipos de fronthaul y backhaul 5G en 2025, mientras que el acceso inalámbrico fijo lideró el crecimiento con una CAGR del 18,75%.

- Por geografía, Asia Pacífico capturó el 37,60% de la participación regional en 2025 y es la de mayor crecimiento con una CAGR del 19,80% impulsada por actualizaciones 5G-A de miles de millones de dólares.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Fronthaul y Backhaul 5G

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densificación rápida de sitios de pequeñas celdas 5G urbanas | +3.20% | APAC, América del Norte | Corto plazo (≤ 2 años) |

| Aumento en los despliegues de Open RAN que demandan xHaul flexible | +2.80% | América del Norte, Europa, APAC | Mediano plazo (2–4 años) |

| Liberalización del espectro para redes 5G empresariales privadas | +2.10% | Global | Mediano plazo (2–4 años) |

| Cambio del gasto de capital de las telcos hacia el transporte definido por software | +1.90% | Mercados desarrollados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Densificación rápida de sitios de pequeñas celdas 5G urbanas

Los operadores están añadiendo sitios de alta densidad para satisfacer el crecimiento del tráfico urbano; solo China instaló más de 4 millones de celdas 5G a principios de 2025, requiriendo varios nuevos enlaces de fronthaul por ubicación. Las pequeñas celdas cuestan una fracción de las torres macro, por lo que los operadores alcanzan los objetivos de capacidad sin igualar el desembolso de capital. Cada nodo aún necesita xHaul seguro de fibra o inalámbrico, lo que eleva la demanda agregada de módulos ópticos, WDM pasivo y radios de onda milimétrica de corto alcance. La densificación también impulsa las topologías de red desde el modelo hub-and-spoke hacia la malla, beneficiando a los proveedores que suministran hardware compacto y resistente a las temperaturas. A medida que las ciudades de APAC apuntan a niveles de servicio de gigabit antes de 2027, los ciclos de adquisición de conmutadores de fronthaul y soluciones de temporización se mantienen activos.

Aumento en los despliegues de Open RAN que demandan xHaul flexible

La desagregación permite a los operadores combinar unidades de radio, distribuidas y centralizadas de múltiples proveedores, aunque introduce necesidades de temporización de submicrosegundos y ancho de banda variable. Las construcciones Open RAN multiproveedor de Rakuten Symphony en Japón y las próximas licitaciones europeas Spring 6 obligan a contar con equipos de transporte que soporten tanto el CPRI heredado como el eCPRI Ethernet en un mismo chasis. Los proveedores con temporización programable por software, sincronización de precisión y QoS con reconocimiento de segmentos disfrutan así de una ventaja de primer movimiento. A medida que la participación de Open RAN en los nuevos despliegues macro supera el 25% en América del Norte para 2026, los puertos xHaul agregados escalan considerablemente.

Liberalización del espectro para redes 5G empresariales privadas

Los reguladores, desde la FCC hasta el MIC de Japón, han habilitado canales de banda media y alta para que fábricas, puertos y centros logísticos operen 5G autónomo. Las empresas compran radios, conmutadores de fronthaul y cómputo en el borde directamente a los proveedores, reduciendo los ciclos de despliegue de años a meses. Las plantas de Tesla y BMW ilustran la importancia que se otorga a la latencia determinista, impulsando la adopción de backhaul de fibra en interiores y repetidores mmWave compactos. Las hojas de ruta de los proveedores incluyen cada vez más equipos ópticos robustecidos y sin gabinete que se adaptan a entornos industriales.

Cambio del gasto de capital de las telcos hacia el transporte definido por software

Los operadores están reduciendo el gasto en hardware bruto y añadiendo planos de control programables que automatizan el aprovisionamiento. Los servicios de segmentación de red de Verizon y el 5G Core como Servicio de Google Cloud-Ericsson muestran cómo las capas de software desbloquean ingresos al tiempo que reducen los costos operativos[1]Google Cloud, "Ericsson y Google Cloud Anuncian Ericsson On-Demand," cloud.google.com. Los proveedores de transporte responden con orquestación basada en intención, abstrayendo fibra, microondas y estructuras de conmutación detrás de APIs abiertas que exponen capacidad bajo demanda.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tarifas de arrendamiento de fibra en ciudades de nivel 2/3 | -2.80% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de ingenieros especializados en O-RAN y sincronización temporal | -1.20% | Mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tarifas de arrendamiento de fibra en ciudades de nivel 2/3

La capacidad limitada de ductos y el aumento de los gastos en obras civiles elevan los precios de arrendamiento por encima de los umbrales viables para muchas construcciones rurales y periurbanas. La competencia de los fondos nacionales de banda ancha concentra la demanda en fibra oscura escasa, empujando a los operadores hacia microondas punto a punto incluso donde el rendimiento de la fibra sería preferible. Los proveedores inalámbricos ganan pedidos a corto plazo, pero los elevados costos operativos de las licencias de frecuencia pueden erosionar los ahorros con el tiempo.

Escasez de ingenieros especializados en O-RAN y sincronización temporal

Los despliegues de Open RAN requieren expertos en integración, pruebas y sincronización que escasean. Las tarifas de consultoría aumentan, retrasando la aceptación de sitios y alargando los períodos de recuperación de la inversión. Los operadores más pequeños corren el riesgo de quedar atrapados con integradores de servicios, lo que va en contra del objetivo de reducción de costos de la desagregación. Los programas de formación van a la zaga, por lo que la restricción persiste hasta 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipo: Dominio del backhaul en medio de arquitecturas convergentes

Los activos de backhaul generaron el 54,20% de los ingresos de 2025 del mercado de equipos de fronthaul y backhaul 5G y superarán el crecimiento general con una CAGR del 19,05% hasta 2031. Los operadores ahora agregan varios flujos de fronthaul en redes troncales únicas de 25 Gb/s y 100 Gb/s, por lo que adquieren radios de mayor capacidad, amplificadores ópticos y módulos coherentes enchufables. El tamaño del mercado de equipos de fronthaul y backhaul 5G para los enlaces de backhaul está destinado a crecer considerablemente a medida que las radios de banda E se convierten en estándar en los anillos metropolitanos. La demanda de fronthaul sigue aumentando, aunque su participación en el gasto es menor porque muchas pequeñas celdas comparten concentradores que reutilizan la fibra existente. El acuerdo de Nokia con Infinera combina la conmutación paquete-óptica con la óptica coherente, posicionando a la empresa para una mayor participación en ambos segmentos.

Las carteras de backhaul también incluyen enrutadores definidos por software que insertan latencia determinista y reconocimiento de segmentos. Los proveedores enfatizan la calidad de servicio profunda, el enrutamiento por segmentos y el Protocolo de Tiempo de Precisión exacto para dar servicio a la RAN desagregada. En el lado del fronthaul, las arquitecturas WDM compactas y sin color, sin dirección y sin contención (CDC) simplifican la adición de carriles de 25 Gb/s sin necesidad de desplazamientos técnicos. La óptica de espacio libre de actores como Transcelestial ofrece una tasa de línea de 10 Gb/s para relleno rápido, aunque la adopción sigue siendo de nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los sistemas inalámbricos aceleran el despliegue

Las soluciones inalámbricas representaron el 61,30% de la participación del mercado de equipos de fronthaul y backhaul 5G en 2025, gracias a su rápido perfil de despliegue. La activación en el mismo día supera a los meses de trabajo de zanjeo para la fibra, por lo que los programas urbanos en APAC y los EE. UU. se apoyan en saltos de microondas que oscilan entre 4 Gb/s y 20 Gb/s. El tamaño del mercado de equipos de fronthaul y backhaul 5G para fibra fija sigue siendo enorme en términos absolutos, particularmente para los troncos interurbanos que requieren escala de varios terabits. Sin embargo, en los grupos suburbanos, las telecomunicaciones aceptan menor capacidad si los tiempos de despliegue mejoran.

La diversidad de rutas aumenta a medida que los operadores combinan anillos de fibra con enlaces de banda V de 60 GHz que se redirigen durante las interrupciones. Las regulaciones en las bandas de 70/80/90 GHz ahora toleran anchos de haz más amplios, reduciendo el costo de alineación de RF. La óptica de espacio libre y las unidades híbridas RF/láser amplían el espacio direccionable donde los permisos de fibra están paralizados. A lo largo del horizonte de previsión, la erosión del precio de venta promedio de microondas se modera porque los equipos de mayor frecuencia requieren silicio más avanzado y antenas integradas.

Por Banda de Frecuencia: La banda E se dispara mientras Sub-6 GHz ancla la cobertura

Sub-6 GHz sigue siendo el caballo de batalla de alta cobertura, proporcionando el 47,60% de los ingresos en 2025, en gran parte vinculado al backhaul macro rural. En contraste, la banda E escala más rápido con una CAGR del 19,55% impulsada por la densificación metropolitana. Los límites de potencia relajados y las antenas más pequeñas abren nuevas opciones en azoteas, por lo que la banda E de varios gigabits reemplaza muchos laterales de fibra. La participación del mercado de equipos de fronthaul y backhaul 5G para microondas de banda C mantiene un nicho estable donde la atenuación por lluvia es menor.

La banda V a 60 GHz sustenta la malla exterior de corto alcance y el acceso inalámbrico fijo en interiores, mientras que mmWave de 24–40 GHz se sitúa entre ambas para recintos de eventos y zonas de estadios. Los dispositivos CDR de 50 Gb/s de Semtech y las radios MIMO de banda E planificadas por Ceragon apuntan a saltos de capacidad continuos que amplían la competitividad inalámbrica.

Por Usuario Final: La demanda empresarial remodela los libros de pedidos

Los operadores de redes móviles siguen dominando las compras con el 65,40%, aunque las redes privadas lideradas por manufactura, logística y salud son el claro motor de crecimiento. Las empresas valoran la latencia determinista y el control directo del SLA, por lo que financian pequeñas celdas en interiores, cómputo en el borde y bucles de backhaul de campus. El diseño autónomo les permite dimensionar la capacidad adecuadamente, combinando a menudo fibra con mmWave de corto alcance para evitar el zanjeo en el campus. La industria de equipos de fronthaul y backhaul 5G ve cómo los integradores ofrecen kits de "red en una caja" que combinan radios, temporización y software de orquestación para plantas de campo heredado.

Las agencias de seguridad pública también invierten, utilizando espectro dedicado y funciones de prioridad. La actualización de 6.300 millones de USD de FirstNet subraya el apetito gubernamental por el backhaul 5G de misión crítica. Las torres de host neutro tienden entonces un puente entre operadores y empresas, añadiendo un tercer pilar de demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El acceso inalámbrico fijo llena las brechas de banda ancha

La banda ancha móvil mejorada representó el 53,20% del gasto de 2025, aunque el FWA crece más rápido con una CAGR del 18,75%. Los operadores agrupan CPE exterior con Wi-Fi 7 interior para alcanzar 100 Mbps de enlace descendente, monetizando la capacidad 5G no utilizada durante las horas de menor actividad. India apunta a 30 millones de usuarios de FWA 5G para 2027, mientras que los operadores regionales de EE. UU. aprovechan los subsidios BEAD para instalaciones rurales. uRLLC y mMTC siguen siendo menores hoy en día, pero cuentan con hardware de precio de venta promedio elevado, particularmente para el fronthaul sincronizado en el borde.

Los proyectos de ciudad inteligente y transporte conectado adoptan segmentos híbridos LTE/5G con backhaul redundante. Estos sitios dependen de Sub-6 GHz para el alcance, pero descargan el vídeo pico a repetidores mmWave. Con el tiempo, la demanda de latencia de 1 milisegundo desplaza más cómputo hacia las pasarelas de sitio celular, impulsando las ventas de conmutadores 100 GbE listos para el borde.

Análisis Geográfico

Asia Pacífico controló el 37,60% de los ingresos globales en 2025 y registra la CAGR regional más alta del 19,80%, impulsada por la hoja de ruta 5G-A de miles de millones de dólares de China y los acelerados despliegues de redes privadas de India. Los operadores de la región añaden óptica de fronthaul de 25 Gb/s a escala, mientras que los fabricantes de equipos locales aumentan la producción para mitigar el riesgo de la cadena de suministro. Los permisos regulatorios para el espectro empresarial n79 en Japón y las ampliaciones de banda E en Corea del Sur apoyan aún más el volumen.

América del Norte mantiene una participación considerable a través de los continuos despliegues 5G y el compromiso de seguridad pública de FirstNet. El programa BEAD entrega 42.500 millones de USD para banda ancha rural, desbloqueando nuevos pedidos de backhaul FWA. Proveedores como Ericsson ahora fabrican radios en Texas y sistemas de antenas en México, acortando los retrasos de importación.

Europa le sigue con pilotos cohesivos de Open RAN en Alemania, España y el Reino Unido. La licitación Spring 6 exige explícitamente soporte multiproveedor, por lo que los operadores requieren conmutación xHaul versátil que conecte CPRI, eCPRI e IP/MPLS. La política gubernamental también prioriza la eficiencia energética, impulsando los módulos coherentes enchufables que reducen los vatios por gigabit.

Oriente Medio y África se aceleran desde una base menor, impulsados por los programas Visión 2030 en Arabia Saudita y las nuevas licencias 5G en Egipto. Las microondas de alta ganancia se adaptan al vasto terreno rural de la región, mientras que los sectores de petróleo y gas instalan anillos 5G privados para la monitorización remota de activos.

América Latina está emergiendo, con el fondo de telecomunicaciones de Brasil inyectando 4.800 millones de BRL para la expansión de cobertura. El reciente acuerdo plurianual de Claro con Nokia ejemplifica el impulso de los operadores nacionales para reemplazar las microondas antiguas con banda E de 10 Gb/s. La fluctuación cambiaria sigue siendo un obstáculo, por lo que los proveedores agrupan paquetes de financiación para mantener el impulso de los pedidos.

Panorama Competitivo

El mercado de equipos de fronthaul y backhaul 5G está moderadamente consolidado, con los cinco principales proveedores que poseen una participación combinada estimada del 55–60%. La adquisición de Infinera por parte de Nokia por 2.300 millones de USD crea un competidor paquete-óptico posicionado para aproximadamente el 20% de la participación óptica[2]Nokia Corporation, "Nokia Completa la Adquisición de Infinera," nokia.com. La compra por parte de Zayo del brazo de fibra de Crown Castle por 4.250 millones de USD amplía la capacidad de agregación neutral en 90.000 millas de ruta.

La carrera tecnológica se centra en la óptica coherente, las microondas multibanda y los enrutadores con reconocimiento de segmentos. WaveLogic 6 de Ciena opera longitudes de onda de 1,6 Tb/s, mientras que el Router 6676 de Ericsson integra IEEE 1588v2 para la temporización de Open RAN. Empresas emergentes como Transcelestial escalan el backhaul por comunicación láser que ofrece enlaces de 10 Gb/s en menos de dos horas, atacando los cuellos de botella del último metro.

Los movimientos estratégicos incluyen:

1. Asociaciones xHaul independientes del proveedor que vinculan los dominios de radio, óptico y enrutamiento.

2. Programas de localización de fabricación en India, México y los EE. UU. para mitigar el riesgo geopolítico.

3. Hojas de ruta de funciones de software que exponen APIs de red para el cómputo en el borde y la orquestación de redes privadas.

Las solicitudes de patentes crecen en torno a la amplificación de bajo consumo, los algoritmos de compartición de espectro y la localización de fallos impulsada por IA. Los proveedores con carteras de pila completa y equipos de integración de servicios están mejor posicionados para asegurar contratos de xHaul gestionado a varios años.

Líderes de la Industria de Equipos de Fronthaul y Backhaul 5G

Samsung Electronics

Huawei Technologies

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud lanzaron "Ericsson On-Demand", una plataforma de núcleo 5G como SaaS que permite el escalado de pago por uso.

- Junio de 2025: U Mobile firmó un acuerdo de 567 millones de USD a 10 años con Telekom Malaysia para el backhaul de fibra 5G a nivel nacional.

- Abril de 2025: Ericsson localizó toda la producción de antenas pasivas en India en asociación con VVDN Technologies.

- Febrero de 2025: Airspan adquirió las radios inalámbricas en interiores de Corning y las radios Open RAN de Jabil para ampliar su cartera macro e interior.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de equipos de fronthaul y backhaul 5G como los ingresos derivados del hardware que transporta el tráfico de usuario y control 5G entre las unidades de radio y los nodos de red centralizados o troncales. Esto incluye fibra, WDM pasivo o activo, transporte óptico, radios de microondas y onda milimétrica, y enrutadores de paquetes agrupados con módulos de temporización que cumplen con las especificaciones de eCPRI y redes sensibles al tiempo.

Exclusión del alcance: las herramientas de orquestación de software y las tarifas de servicios gestionados que pueden acompañar a los despliegues de transporte no se contabilizan.

Descripción General de la Segmentación

- Por Equipo

- Fronthaul

- Conexión Directa de Fibra

- WDM Pasivo (CWDM/DWDM)

- WDM/OTN/SPN Activo

- Fronthaul eCPRI/Ethernet

- Óptica de Espacio Libre

- Onda Milimétrica

- Backhaul

- Microondas (Sub-6 GHz)

- Banda E (70/80 GHz)

- Banda V (60 GHz)

- Backhaul de Fibra (IP-RAN/Ethernet)

- Red Óptica Pasiva (PON)

- Red de Transporte Óptico (OTN)

- Red Troncal WDM

- Óptica de Espacio Libre

- Satélite/HAPS

- Fronthaul

- Por Tipo

- Fijo

- Inalámbrico

- Por Banda de Frecuencia

- Sub-6 GHz

- Banda C (3-6 GHz)

- mmWave 24-40 GHz

- Banda V 60 GHz

- Banda E 70/80 GHz

- Por Usuario Final

- Operadores de Redes Móviles

- Host Neutro/TowerCos

- Empresa Privada e Industrial

- Gobierno y Seguridad Pública

- Proveedores de ISP y Acceso Inalámbrico Fijo

- Por Aplicación

- Banda Ancha Móvil Mejorada (eMBB)

- Acceso Inalámbrico Fijo (FWA)

- Comunicaciones Masivas de Tipo Máquina (mMTC)

- Comunicaciones Ultra Fiables de Baja Latencia (uRLLC)

- Infraestructura de Ciudad Inteligente

- Transporte y Movilidad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a planificadores de redes móviles en América del Norte, Europa y Asia Pacífico, mayoristas de fibra en ciudades de nivel 2 y responsables de productos OEM de microondas. Estas conversaciones pusieron a prueba nuestras curvas de precios, compartieron expectativas de adopción para el fronthaul de Open RAN y destacaron las variaciones regionales en las estrategias de arrendamiento frente a construcción que las fuentes secundarias rara vez detallan.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organismos como la UIT, GSMA Intelligence y los reguladores nacionales de telecomunicaciones, que revelan liberaciones de espectro, cobertura 5G y recuentos de sitios. Las asociaciones comerciales como la Asociación de Banda Ancha de Fibra y el Foro de Pequeñas Celdas proporcionan resúmenes anuales sobre construcciones de millas de ruta e instalaciones de pequeñas celdas. Los informes financieros, las presentaciones para inversores y los avisos de licitación nos ayudaron a comparar los envíos de los proveedores y los precios de venta promedio. Algunos recursos de pago, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para el flujo de operaciones, agudizaron nuestra comprensión de los volúmenes de adquisición. Estas fuentes son ilustrativas; se consultaron muchas referencias adicionales para la validación y aclaración.

Un segundo análisis de patentes, estadísticas de exportación y revistas de redes ópticas revisadas por pares nos permitió verificar la adopción de enlaces de banda E, óptica coherente y estantes WDM pasivos que dominan la densificación urbana, dándonos confianza en los supuestos de división tecnológica.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comienza con los inventarios de sitios macro y de pequeñas celdas 5G, las adiciones de millas de ruta de fibra y los despliegues de saltos de microondas, que luego se valoran utilizando tendencias de precio de venta promedio combinadas. Las consolidaciones de proveedores y las verificaciones de canal proporcionan una verificación ascendente antes de finalizar los totales. Las variables clave incluyen la penetración de la población 5G, la capacidad promedio por sitio, la erosión del precio de venta promedio de las radios de banda E, el precio de la fibra por kilómetro, la participación del gasto de capital de transporte de las telcos y las tasas de crecimiento de las pequeñas celdas. La regresión multivariante alinea estos factores con los ingresos históricos de equipos; el análisis de escenarios se ajusta para el momento de las subastas de espectro o las pausas en el gasto de capital, asegurando que las previsiones sigan siendo prácticas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por un filtrado de varianza frente a datos de importación, ganancias de proveedores y despliegues anunciados. Un analista senior revisa las anomalías, y las cifras se actualizan cada doce meses, con actualizaciones intermedias desencadenadas por eventos como adjudicaciones importantes de espectro o sanciones.

Por Qué la Línea de Base de Equipos de Fronthaul y Backhaul 5G de Mordor se Mantiene Firme

Los valores de mercado publicados a menudo difieren porque los estudios aplican distintas líneas de demarcación, años de moneda y cadencias de actualización. Nuestro alcance disciplinado, que limita la inclusión a los ingresos por hardware y sincroniza la moneda en USD de 2025, reduce la inflación oculta de los totales que se observa frecuentemente en otros estudios.

Los principales factores de divergencia incluyen si se contabiliza el arrendamiento de fibra pasiva, cómo se modelan las caídas del precio de venta promedio del backhaul inalámbrico y la cadencia con la que se actualiza la penetración de Open RAN. Algunos editores incluyen los ingresos por servicios en los equipos, otros asumen una erosión agresiva de precios, y algunos todavía utilizan tipos de cambio de 2023, todo lo cual amplía la brecha.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 6.170 millones de USD | ||

| 8.380 millones de USD | Consultora Global A | Agrupa los servicios de instalación con los ingresos por hardware |

| 6.300 millones de USD (2024) | Asociación Industrial B | Utiliza un año base más antiguo y precios de venta promedio estáticos |

| 7.440 millones de USD (2025) | Consultora Regional C | Contabiliza los arrendamientos de fibra oscura como ventas de equipos |

La comparación muestra que cuando se eliminan la expansión del alcance y los atajos de precios, el modelo disciplinado y actualizado anualmente de Mordor proporciona a los responsables de la toma de decisiones una línea de base equilibrada y transparente que se remonta directamente a indicadores verificables de construcción de redes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de fronthaul y backhaul 5G?

El mercado se sitúa en 7.290 millones de USD en 2026 y se proyecta que supere los 16.830 millones de USD para 2031.

¿Qué región lidera el gasto en equipos de fronthaul y backhaul 5G?

Asia Pacífico posee el 37,60% de los ingresos globales y muestra la CAGR más alta del 19,80%.

¿Por qué los sistemas de backhaul inalámbrico están ganando participación?

Los enlaces de banda E y banda V inalámbricos se despliegan más rápido que el zanjeo de fibra, siendo adecuados para los despliegues urbanos densos y reduciendo los costos de arrendamiento.

¿Cómo influye Open RAN en la demanda de equipos de transporte?

La desagregación exige xHaul multiprotocolo y de temporización precisa, impulsando las ventas de equipos ópticos y de paquetes programables.

¿Qué aplicación crece más rápido dentro del mercado?

El acceso inalámbrico fijo registra una CAGR del 18,75% a medida que los operadores apuntan a la banda ancha rural con capacidad 5G.

¿Qué movimientos estratégicos están realizando los proveedores para mantenerse competitivos?

Están adquiriendo especialistas en óptica, localizando la fabricación y añadiendo orquestación definida por software para diferenciar sus soluciones.

Última actualización de la página el: