Taille et Part du Marché du Divertissement Immersif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 146.92 Milliards de dollars |

| Taille du Marché (2031) | 260.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.16% CAGR |

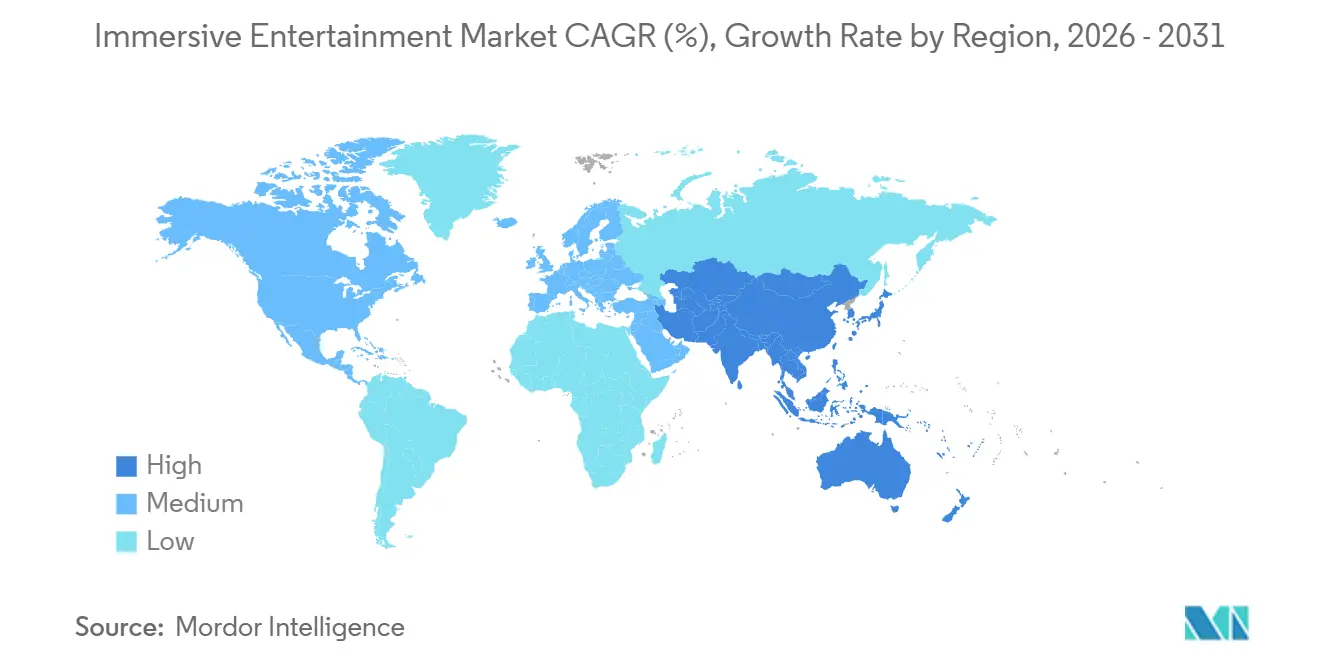

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

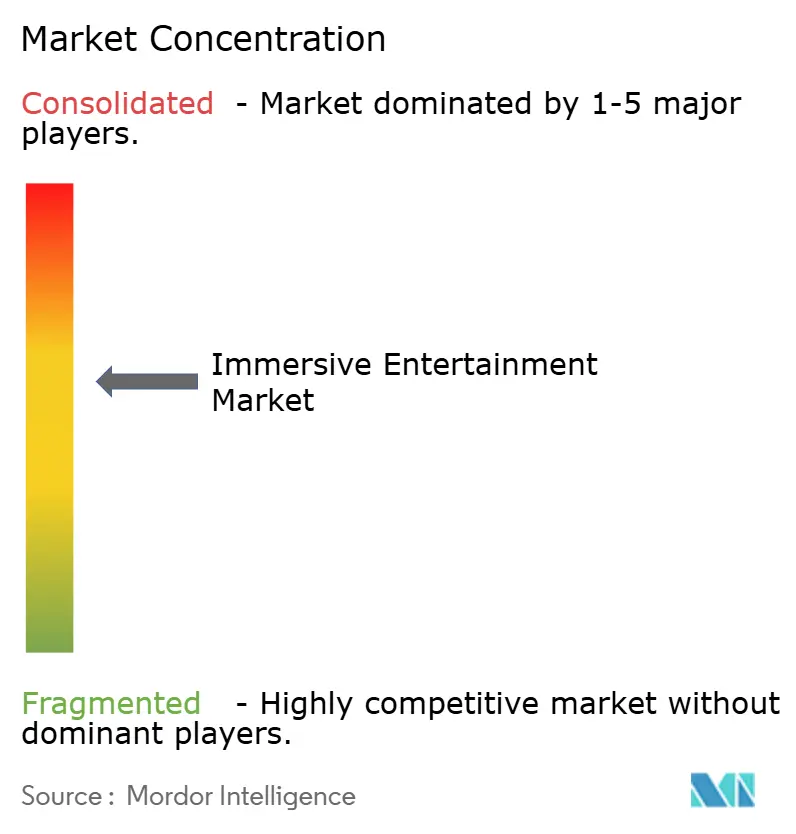

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Divertissement Immersif par Mordor Intelligence

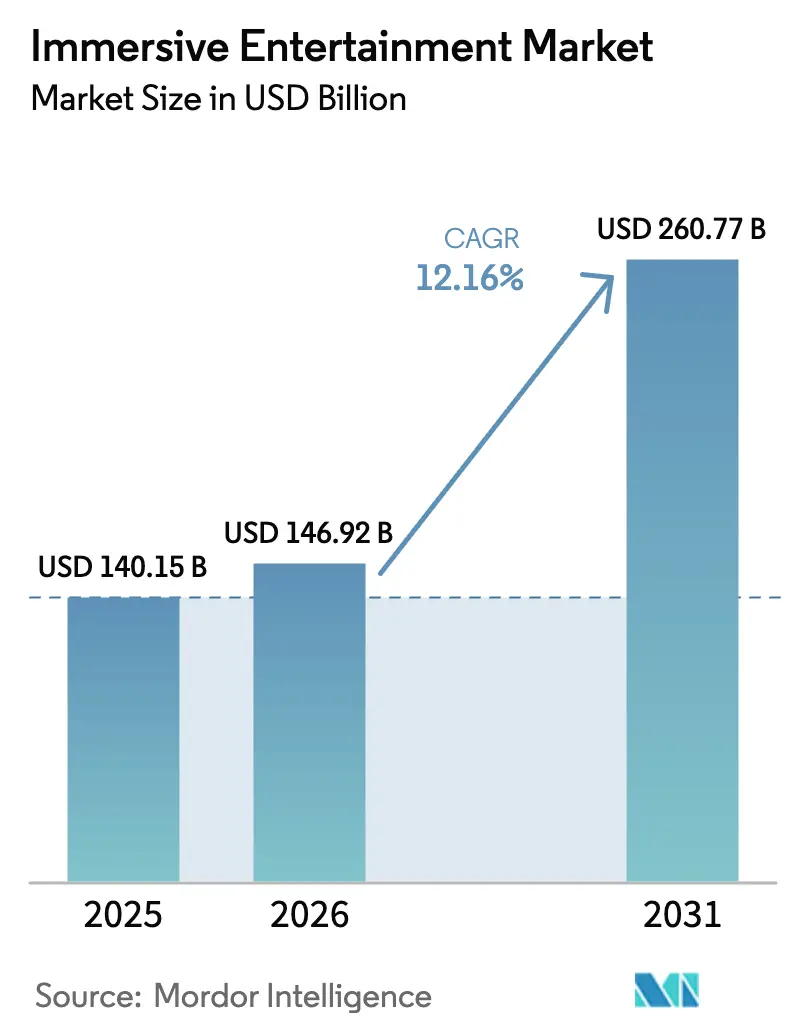

La taille du marché du divertissement immersif devrait passer de 140,15 milliards USD en 2025 à 146,92 milliards USD en 2026 et atteindre 260,77 milliards USD d'ici 2031, avec un CAGR de 12,16 % sur la période 2026-2031. La demande refoulée d'expériences partagées hors domicile, les réinvestissements massifs dans les lieux de plusieurs milliards de dollars et les moteurs de tarification pilotés par l'IA augmentent les dépenses moyennes des visiteurs tout en lissant la volatilité des revenus. Les flux de capitaux s'accélèrent, les fonds de placement immobilier expérientiels finançant la construction de lieux et réduisant le coût du capital pour les opérateurs. Parallèlement, les superpositions de réalité mixte activées par la 5G et le matériel haptique abordable permettent de moderniser les attractions vieillissantes à un coût bien inférieur à celui d'une construction neuve. Ces évolutions permettent aux opérateurs de capter une plus grande part du portefeuille des consommateurs, même lorsque la fréquentation des parcs à thème traditionnels plafonne dans les régions matures.

Points Clés du Rapport

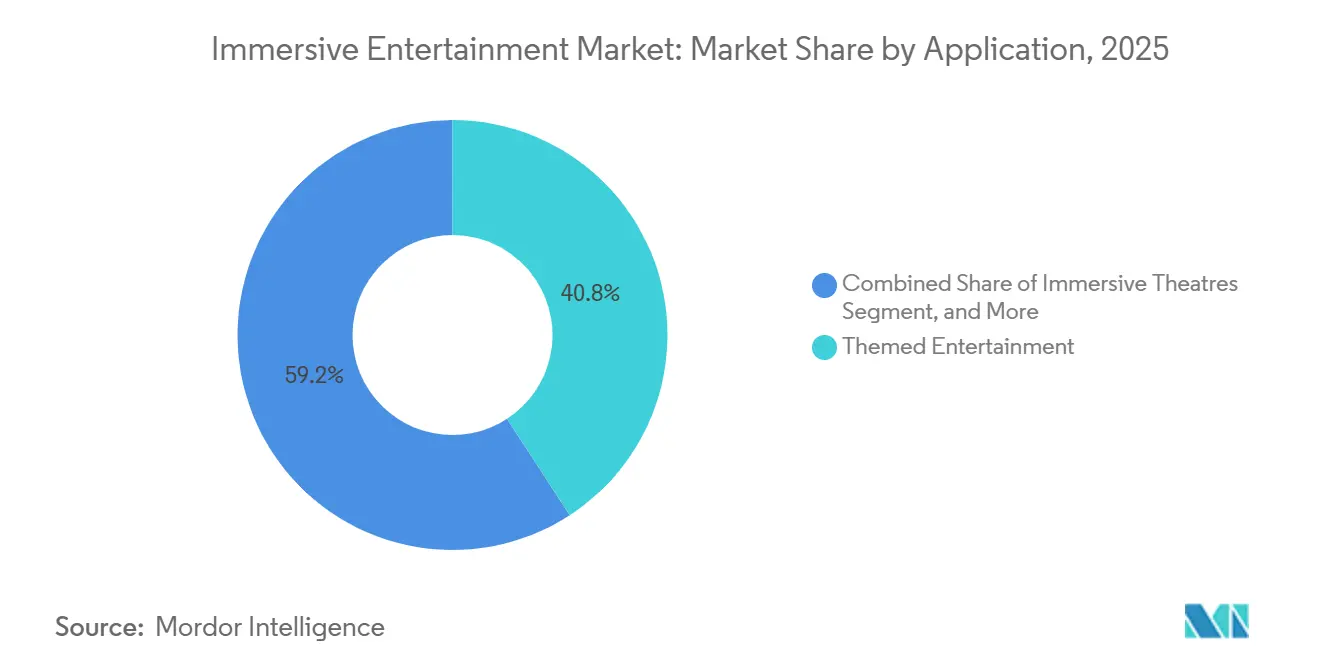

- Par application, le divertissement thématique a dominé avec une part de revenus de 40,83 % en 2025, tandis que les événements de jeux immersifs en direct devraient se développer à un CAGR de 12,20 % jusqu'en 2031.

- Par technologie, la réalité virtuelle représentait 31,73 % des dépenses en 2025 ; les technologies haptiques et multisensorielles sont les plus rapides à croître avec un CAGR de 12,23 % jusqu'en 2031.

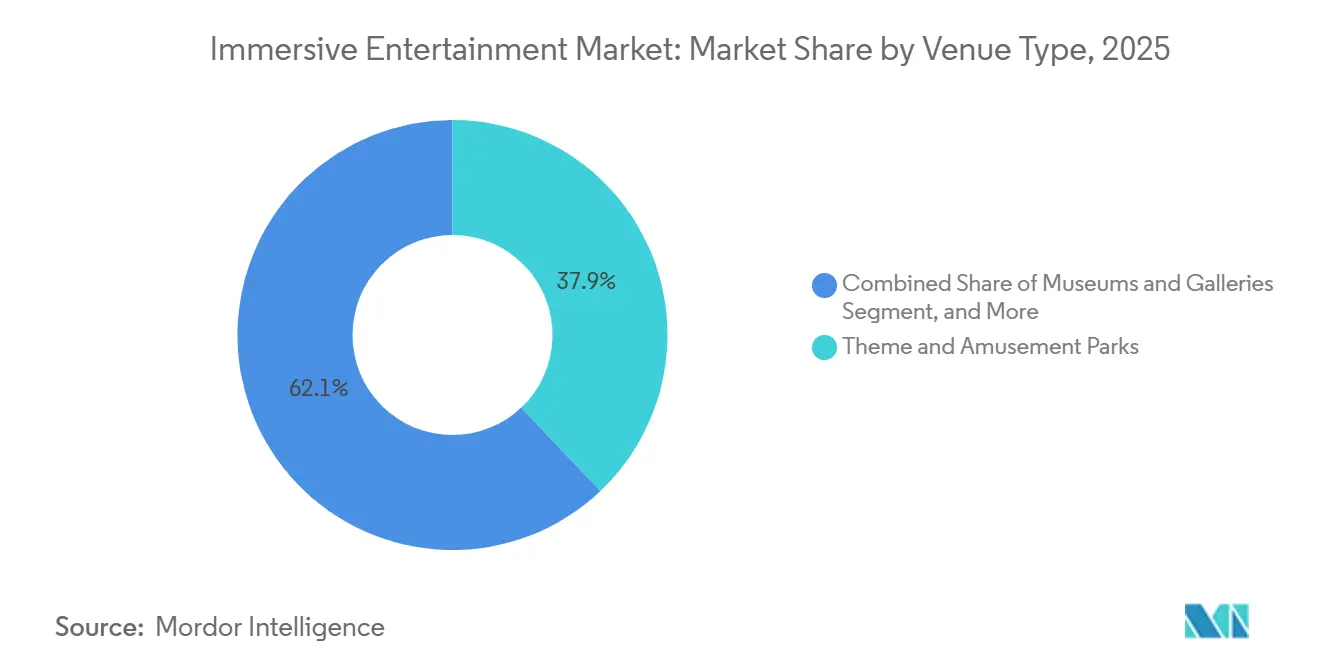

- Par type de lieu, les parcs à thème et parcs d'attractions détenaient 37,91 % des revenus en 2025, tandis que les installations éphémères et temporaires devraient progresser à un CAGR de 12,28 % jusqu'en 2031.

- Par flux de revenus, les ventes de billets représentaient 51,62 % du chiffre d'affaires en 2025 ; les parrainages et partenariats de marque devraient augmenter à un CAGR de 12,34 % durant 2026-2031.

- Par géographie, l'Amérique du Nord représentait 44,52 % des revenus en 2025, mais l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un CAGR de 12,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Divertissement Immersif

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipelines de CAPEX Explosifs dans les Parcs à Thème | +2.8% | Mondial, accent sur l'Amérique du Nord, le Moyen-Orient et la Chine | Moyen terme (2-4 ans) |

| Transition Post-COVID « L'Expérience plutôt que les Choses » | +2.3% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Modèles de Réalité Virtuelle en Lieu Fixe en Rapide Maturation | +1.9% | Centres urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| 5G et Périphérie pour la Réalité Augmentée Multi-Utilisateurs en Temps Réel | +1.7% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Financement par Fonds de Placement Immobilier Expérientiel | +1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Tarification Dynamique des Billets Pilotée par l'IA | +1.4% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Pipelines de CAPEX Explosifs dans les Parcs à Thème Stimulent l'Expansion du Marché

Les opérateurs investissent des sommes record dans de nouveaux espaces, systèmes de manèges et actifs hôteliers pour défendre leur pouvoir de fixation des prix et prolonger les séjours des visiteurs. The Walt Disney Company a alloué 60 milliards USD aux parcs et aux expériences jusqu'en 2034, dépassant son budget de streaming. Universal inaugure le complexe Epic Universe d'une valeur de 5 milliards USD à Orlando en mai 2025, ajoutant 750 acres et plusieurs zones de propriété intellectuelle exclusives. La fusion Six Flags-Cedar Fair gère désormais 42 parcs, permettant des synergies d'approvisionnement et une réciprocité des abonnements saisonniers entre parcs. Les CAPEX élevés créent un fossé concurrentiel car les concurrents plus petits manquent de la solidité financière nécessaire pour égaler la fidélité multisensorielle, permettant aux opérateurs de premier rang de justifier des primes de billets de 40 à 60 %.

Transition Consommateur Post-COVID « L'Expérience plutôt que les Choses »

Les allocations budgétaires des ménages mondiaux continuent de se tourner vers les expériences en direct plutôt que vers les biens matériels, la génération Z et les millennials privilégiant les sorties dignes des réseaux sociaux. Les opérateurs conçoivent des attractions autour de moments partageables — comme les salles kaléidoscopiques de Meow Wolf — réduisant les coûts d'acquisition de clients d'environ 30 à 40 % par rapport à la publicité numérique payante. Le commerce social amplifie davantage la portée ; le contenu généré par les utilisateurs des expositions de teamLab à Tokyo représente environ la moitié des ventes annuelles de billets. Par conséquent, même les ralentissements des dépenses discrétionnaires ont eu un impact atténué sur la fréquence des visites.

Modèles Économiques de Réalité Virtuelle en Lieu Fixe en Rapide Maturation

Une nouvelle cohorte de chaînes d'arcades de réalité virtuelle a atteint l'équilibre des économies unitaires en optimisant la durée des sessions, la taille des groupes et la cadence de renouvellement du contenu. Sandbox VR, fraîchement sorti d'un tour de Série B de 37 millions USD, rapporte des taux de revisites de 65 % dans les 90 jours grâce à des rotations trimestrielles de jeux. Les ventes additionnelles telles que les avatars premium et les packages vidéo souvenirs font monter les valeurs moyennes des transactions à 70-85 USD. La co-implantation avec des centres de divertissement familial réduit les frais généraux, améliorant les marges à quatre murs de 20 à 25 %.

La 5G et l'Informatique en Périphérie Permettent des Superpositions de Réalité Augmentée Multi-Utilisateurs en Temps Réel

Une latence inférieure à 20 millisecondes grâce à la 5G et à l'informatique en périphérie permet à des centaines de visiteurs de partager des expériences de réalité augmentée synchrones. Les Snapdragon Spaces de Qualcomm, pilotés dans des parcs asiatiques en 2025, ont démontré des chasses au trésor en temps réel superposant des actifs numériques sur des environnements physiques.[1]Qualcomm, "Qualcomm annonce la plateforme de réalité augmentée Snapdragon Spaces pour les parcs à thème," qualcomm.com Une superposition d'Halloween coûte 50 000 à 100 000 USD à développer contre 2 à 5 millions USD pour des décors physiques temporaires, comprimant l'amortissement du contenu de 5 ans à 1 an.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Coûts d'Assurance et de Conformité en Matière de Sécurité | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fatigue des Licences de Contenu | -0.9% | Mondial, concentré en Amérique du Nord | Moyen terme (2-4 ans) |

| Fort Taux de Rotation du Personnel dans les Attractions en Direct | -0.7% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Réaction des Communautés Locales face à la « Fatigue Immersive » | -0.5% | Centres urbains en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts d'Assurance et de Conformité en Matière de Sécurité

Les primes pour les attractions interactives ont bondi de 15 à 20 % en 2024-2025 après qu'une série d'incidents a entraîné un resserrement de la souscription. Les franchises pour les lieux de réalité virtuelle ont grimpé à 50 000-75 000 USD, tandis que le respect des normes ASTM F24 et ISO 17025 ajoute jusqu'à 250 000 USD par an en coûts d'inspection et de remédiation. Les petits opérateurs supportent un fardeau disproportionné, les dépenses fixes de conformité consommant 8 à 12 % des revenus contre 2 à 3 % pour les grandes chaînes disposant d'équipes de sécurité dédiées. La réponse stratégique : les opérateurs se consolident ou se retirent, cédant des parts de marché aux acteurs bien capitalisés capables d'absorber les frais réglementaires.

Fatigue des Licences de Contenu parmi les Détenteurs de Droits de Propriété Intellectuelle

Les studios exigent désormais des taux de redevances supérieurs à 12 % des revenus bruts des attractions, plus des garanties minimales élevées. Les terres thématiques Harry Potter comporteraient un minimum annuel de 50 millions USD.[2]Financial Times, "Conditions de licence de Warner Bros Discovery pour les parcs à thème," ft.com La contrainte : les coûts de licence augmentent plus vite que l'élasticité des prix des billets ne permet aux opérateurs de les répercuter, comprimant les marges de 200 à 300 points de base. Les opérateurs répondent en développant une propriété intellectuelle exclusive (par exemple, les récits originaux de Meow Wolf) ou en s'associant à des franchises émergentes prêtes à accepter des frais initiaux moins élevés en échange d'une exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Le Divertissement Thématique Domine tandis que les Événements de Jeux s'Accélèrent

Le divertissement thématique a capté 40,83 % des revenus d'application en 2025, reflétant des décennies de capacité de manèges installée et une fidélité à la marque multigénérationnelle. Les événements de jeux immersifs en direct, cependant, devraient enregistrer le CAGR le plus rapide de 12,20 % alors que les arènes d'esports intègrent des zones de combat en réalité virtuelle qui monétisent à la fois les compétiteurs et les spectateurs, élargissant la taille du marché du divertissement immersif pour les lieux axés sur les événements. Les attractions hantées et les salles d'évasion restent attrayantes pour les investisseurs car un seul site peut ouvrir pour 0,2 à 0,5 million USD et offrir des retours sur investissement en deux saisons de pointe.

La fidélisation des visiteurs devient une mesure clé. Les salons d'esports en réalité virtuelle pilotés par Dave and Buster's ont généré des temps de séjour 35 % plus longs et des dépenses alimentaires et de boissons supplémentaires de 18 à 22 USD par visite. Les théâtres immersifs tels que Sleep No More de Punchdrunk commandent des prix premium mais évoluent lentement car chaque production nécessite des distributions et des lieux sur mesure. Les musées d'art expérientiels, menés par teamLab, génèrent des marges élevées une fois les installations amorties, prouvant que la nouveauté esthétique peut rivaliser avec la propriété intellectuelle narrative pour élargir le marché du divertissement immersif.

Par Technologie : La Réalité Virtuelle Reste en Tête, les Technologies Haptiques Gagnent des Parts

La réalité virtuelle représentait 31,73 % des dépenses technologiques en 2025, soutenue par des casques à moins de 500 USD et des bibliothèques de contenu intemporelles. Les équipements haptiques et multisensoriels devraient progresser à un CAGR de 12,23 %, tirant parti des sièges à mouvement, des vestes tactiles et des canons à parfum pour justifier des niveaux de billets premium et défendre la part de marché du divertissement immersif dans les expériences haut de gamme. L'adoption de la réalité augmentée est freinée par l'autonomie des batteries et la fragmentation des appareils, mais les hybrides de réalité mixte tels que Mario Kart : Bowser's Challenge prouvent que des décors pratiques fusionnés avec la réalité augmentée peuvent maintenir des temps d'attente de plus d'une heure.

Guardians of the Galaxy, Cosmic Rewind de Disney intègre des sièges à mouvement programmables offrant 12 degrés de liberté, commandant des suppléments de 20 à 30 USD pour des manèges améliorés.[3]The Walt Disney Company, "Améliorations de Guardians of the Galaxy : Cosmic Rewind," thewaltdisneycompany.com Des fournisseurs dont D-BOX Technologies rapportent une croissance des commandes de 40 à 50 % de la part des opérateurs luttant contre la banalisation de la réalité virtuelle à domicile. De telles améliorations consolident la différenciation « vous devez y être » et élargissent la taille du marché du divertissement immersif pour les attractions riches en haptiques.

Par Type de Lieu : Les Parcs Ancrent les Revenus, les Installations Éphémères Explosent

Les parcs à thème et parcs d'attractions ont généré 37,91 % des revenus des lieux en 2025, Disney, Universal et Six Flags-Cedar Fair exploitant des clusters de destinations pour maximiser les dépenses des visiteurs par voyage. Les installations éphémères et temporaires, cependant, sont prêtes pour un CAGR de 12,28 % en exploitant les espaces commerciaux vacants et en évitant les frais généraux des installations permanentes, gagnant ainsi des parts de marché futures dans le marché du divertissement immersif dans les environnements urbains.

Les dômes de projection itinérants d'Illuminarium, par exemple, peuvent se déplacer après 18 à 24 mois, permettant aux opérateurs de suivre une nouvelle demande sans accumuler d'actifs échoués. Les centres de divertissement familial qui ajoutent des arènes de réalité virtuelle captent les publics suburbains à la recherche de sorties par tous les temps, tandis que des expériences artistiques autonomes comme Meow Wolf atteignent des marges brutes de 70 à 80 % une fois le capital amorti. L'élasticité du portefeuille de formats maintient le marché du divertissement immersif résilient à travers les cycles économiques.

Par Flux de Revenus : Les Billets Génèrent Toujours les Flux de Trésorerie, les Parrainages s'Accélèrent

Les ventes de billets ont contribué à 51,62 % des revenus de 2025, soulignant le rôle d'ancrage de l'admission dans le marché du divertissement immersif. Néanmoins, les parrainages et partenariats de marque sont positionnés pour un CAGR de 12,34 % alors que les entreprises de biens de consommation intègrent des scénarios dans les attractions pour contourner la fatigue des bloqueurs de publicité. L'alimentation et les boissons génèrent déjà des marges de 65 à 75 % dans les parcs qui utilisent la commande mobile pour réduire les temps d'attente et encourager les ventes additionnelles.

Le renouvellement de l'exclusivité de Coca-Cola à Disney World rapporterait 30 à 40 millions USD de valeur annuelle à l'opérateur. Les dépenses en marchandises restent étroitement corrélées aux lancements de propriétés intellectuelles à succès, et les abonnements saisonniers convertissent les habitants sensibles aux prix en flux de revenus prévisibles. La superposition de ces canaux élargit le marché du divertissement immersif sans augmenter matériellement les coûts fixes.

Analyse Géographique

L'Amérique du Nord a conservé 44,52 % des revenus mondiaux de 2025, ancrée par les denses écosystèmes de parcs à thème de Floride et de Californie qui ont attiré environ 90 millions de visites l'année dernière. Un revenu disponible élevé soutient une dépense quotidienne moyenne par habitant de plus de 100 USD, tandis que les plateformes de tarification pilotées par l'IA telles que Genie+ de Disney ont augmenté les revenus par visiteur de 8 à 12 USD. La saturation du marché incite les opérateurs à investir dans des suppléments premium plutôt que dans la capacité brute, soutenant le marché du divertissement immersif malgré une fréquentation qui plafonne.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 12,39 %, propulsée par les mandats de tourisme culturel de la Chine et le leadership du Japon dans l'art de la projection cartographique. Le complexe Qiddiya de 8 milliards USD en Arabie Saoudite illustre comment les méga-projets du Golfe importent des opérateurs de premier plan pour dépasser la concurrence régionale. La classe moyenne d'Asie du Sud-Est franchit les seuils de revenus discrétionnaires qui déclenchent historiquement une adoption accélérée dans le marché du divertissement immersif.

L'Europe représentait environ un quart des revenus en 2025, mais est contrainte par des saisons d'exploitation plus courtes et des dépenses par visiteur plus faibles. Pourtant, le continent abrite des lieux de projection artistique tels que l'Atelier des Lumières, illustrant que le patrimoine culturel fusionné avec l'art numérique peut soutenir la demande en dehors des mois d'été de pointe. Le segment Moyen-Orient et Afrique, bien que modeste, bénéficie du financement souverain soutenant de grands complexes intégrés, augmentant progressivement la part de marché du divertissement immersif dans la région.

Paysage Concurrentiel

Le secteur présente une structure en haltère : Disney, Universal (Comcast) et Merlin Entertainments détiennent conjointement environ la moitié des revenus mondiaux, conférant des économies d'échelle dans la concession de licences de propriété intellectuelle et l'ingénierie des manèges. Des innovateurs de niveau intermédiaire comme Meow Wolf et teamLab se taillent des niches grâce à des univers narratifs originaux qui se propagent viralement sur les réseaux sociaux, prouvant que le bouche-à-oreille organique peut compenser l'absence de franchises historiques. À l'extrémité longue traîne, des milliers d'arcades de réalité virtuelle indépendantes et de salles d'évasion se font concurrence localement, maintenant une fragmentation globale élevée du marché.

Les impératifs stratégiques tournent de plus en plus autour de la technologie exclusive. Disney a déposé une douzaine de brevets en 2024-2025 couvrant la navigation en réalité augmentée et les algorithmes de gestion des files d'attente, et Universal a soumis des brevets sur la synchronisation basée sur le mouvement et les haptiques des manèges. Des modèles à faible intensité capitalistique émergent également : les fonds de placement immobilier expérientiels tels qu'EPR Properties acquièrent des biens immobiliers et les louent en bail triple net aux opérateurs, libérant les liquidités des opérateurs pour le contenu.

Les fusions et le financement par capital-risque remodèlent les frontières concurrentielles. La consolidation Six Flags-Cedar Fair a formé un géant nord-américain de 8 milliards USD, tandis que la levée de fonds de Sandbox VR soutient un pipeline de 25 nouveaux sites, principalement en Asie-Pacifique et en Europe. Le marché du divertissement immersif combine donc des avantages d'échelle hérités avec des ouvertures fertiles pour des perturbateurs agiles qui exploitent des formats d'espace blanc.

Leaders du Secteur du Divertissement Immersif

The Walt Disney Company

Universal Parks and Resorts

Merlin Entertainments Limited

Meow Wolf, LLC

Six Flags Entertainment Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : The Walt Disney Company a annoncé une expansion de 2,5 milliards USD de Tokyo DisneySea, ajoutant une zone thématique Fantasy Springs avec des attractions Frozen, Tangled et Peter Pan.

- Janvier 2026 : Universal Parks and Resorts a finalisé un investissement de 1,8 milliard USD dans Universal Studios Beijing, ajoutant une expansion thématique Jurassic World et un spectacle nocturne.

- Décembre 2025 : Merlin Entertainments a ouvert le Legoland Shenzhen Resort en Chine, un investissement de 850 millions USD couvrant 580 000 mètres carrés.

- Novembre 2025 : SeaWorld Entertainment, Inc. a lancé une transformation de 300 millions USD de SeaWorld San Diego, remplaçant les spectacles d'animaux traditionnels par des attractions d'exploration océanique immersives dotées de casques de réalité augmentée et de projection cartographique sous-marine.

Portée du Rapport sur le Marché Mondial du Divertissement Immersif

Le marché du divertissement immersif désigne le secteur axé sur la création d'expériences engageantes et interactives pour les consommateurs grâce à des technologies avancées telles que la réalité virtuelle (VR), la réalité augmentée (AR), la réalité mixte (MR), l'audio 3D et les haptiques. Ces expériences sont conçues pour immerger les participants dans des environnements thématiques, des événements en direct, des expositions et d'autres lieux de divertissement. Le marché s'adresse à une gamme d'applications, notamment le divertissement thématique, les attractions hantées, les salles d'évasion, les théâtres immersifs, les musées d'art expérientiels, les expositions, les installations commerciales et les événements de jeux immersifs en direct.

Le rapport sur le marché du divertissement immersif est segmenté par application (divertissement thématique, attractions hantées et salles d'évasion, théâtres immersifs, musées d'art expérientiels, expositions et installations commerciales, et événements de jeux immersifs en direct), technologie (VR, AR, audio 3D, MR et haptiques), type de lieu (parcs à thème, centres de divertissement familial, musées, lieux autonomes et installations éphémères), flux de revenus (billets, alimentation et boissons, marchandises, parrainages, licences de propriété intellectuelle et abonnements) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en valeur (USD).

| Divertissement Thématique |

| Attractions Hantées et Salles d'Évasion |

| Théâtres Immersifs |

| Musées d'Art Expérientiels |

| Expositions et Installations Commerciales |

| Événements de Jeux Immersifs en Direct |

| Réalité Virtuelle (VR) |

| Réalité Augmentée (AR) |

| Audio 3D et Son Spatial |

| Réalité Mixte (MR) |

| Technologies Haptiques et Multisensorielles |

| Parcs à Thème et Parcs d'Attractions |

| Centres de Divertissement Familiaux/Intérieurs |

| Musées et Galeries |

| Lieux Immersifs Autonomes |

| Installations Éphémères et Temporaires |

| Ventes de Billets |

| Alimentation et Boissons |

| Marchandises |

| Parrainages et Partenariats de Marque |

| Licences de Propriété Intellectuelle et Redevances |

| Abonnements et Adhésions |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Application | Divertissement Thématique | |

| Attractions Hantées et Salles d'Évasion | ||

| Théâtres Immersifs | ||

| Musées d'Art Expérientiels | ||

| Expositions et Installations Commerciales | ||

| Événements de Jeux Immersifs en Direct | ||

| Par Technologie | Réalité Virtuelle (VR) | |

| Réalité Augmentée (AR) | ||

| Audio 3D et Son Spatial | ||

| Réalité Mixte (MR) | ||

| Technologies Haptiques et Multisensorielles | ||

| Par Type de Lieu | Parcs à Thème et Parcs d'Attractions | |

| Centres de Divertissement Familiaux/Intérieurs | ||

| Musées et Galeries | ||

| Lieux Immersifs Autonomes | ||

| Installations Éphémères et Temporaires | ||

| Par Flux de Revenus | Ventes de Billets | |

| Alimentation et Boissons | ||

| Marchandises | ||

| Parrainages et Partenariats de Marque | ||

| Licences de Propriété Intellectuelle et Redevances | ||

| Abonnements et Adhésions | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel sera le montant total des dépenses mondiales en divertissement immersif d'ici 2031 ?

Le marché du divertissement immersif devrait atteindre 260,77 milliards USD d'ici 2031, reflétant un CAGR de 12,16 % sur 2026-2031

Quelle technologie se développe le plus rapidement dans les attractions en lieu fixe ?

Les systèmes haptiques et multisensoriels plus larges devraient croître à un CAGR de 12,23 % alors que les opérateurs ajoutent des sièges à mouvement, des vestes tactiles et des effets olfactifs pour justifier des niveaux premium.

Pourquoi les événements de jeux immersifs en direct sont-ils importants pour les opérateurs de lieux ?

Ils combinent les frais de tournoi, l'admission des spectateurs et les parrainages, générant un CAGR de 12,20 % et des dépenses alimentaires et de boissons plus élevées par rapport aux formats d'arcade traditionnels.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique devrait enregistrer l'expansion régionale la plus rapide avec un CAGR de 12,39 % jusqu'en 2031, portée par l'agenda de tourisme culturel de la Chine et les méga-projets du Golfe.

Comment les opérateurs atténuent-ils la hausse des coûts d'assurance ?

Les grandes chaînes s'appuient sur des équipes de sécurité dédiées, des couvertures achetées en volume et un suivi des incidents par la technologie pour diluer les dépenses de conformité par lieu qui handicapent les concurrents plus petits.

Quels nouveaux modèles de financement émergent pour la construction de lieux ?

Les fonds de placement immobilier expérientiels achètent des propriétés et les louent en cession-bail aux opérateurs, réduisant le coût moyen pondéré du capital de 150 à 200 points de base.

Dernière mise à jour de la page le: