Tamaño y Participación del Mercado de Implantes Cigomáticos y Pterigoideos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 280.34 Millones de dólares |

| Tamaño del Mercado (2031) | 381.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

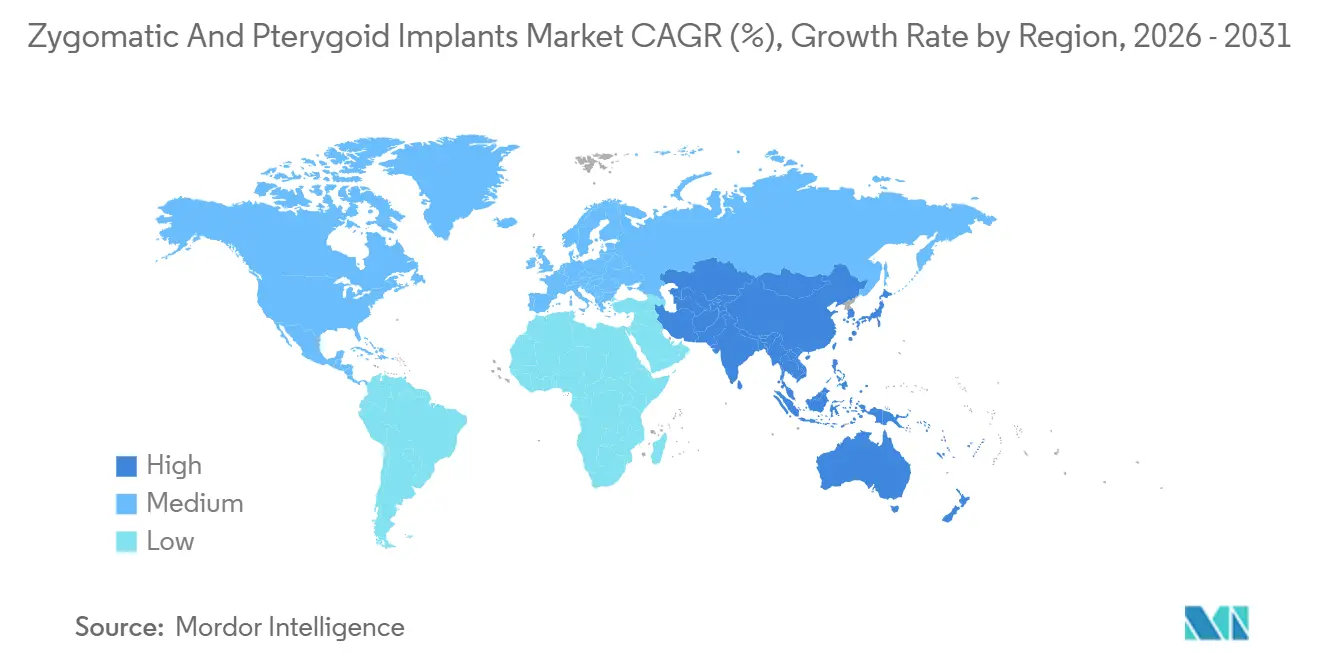

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

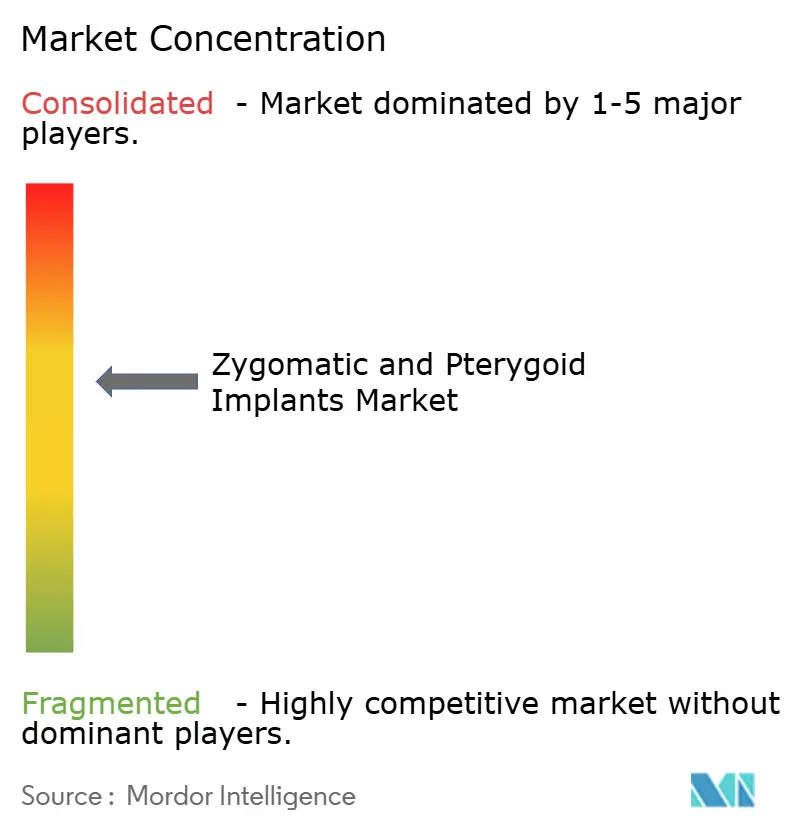

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Cigomáticos y Pterigoideos por Mordor Intelligence

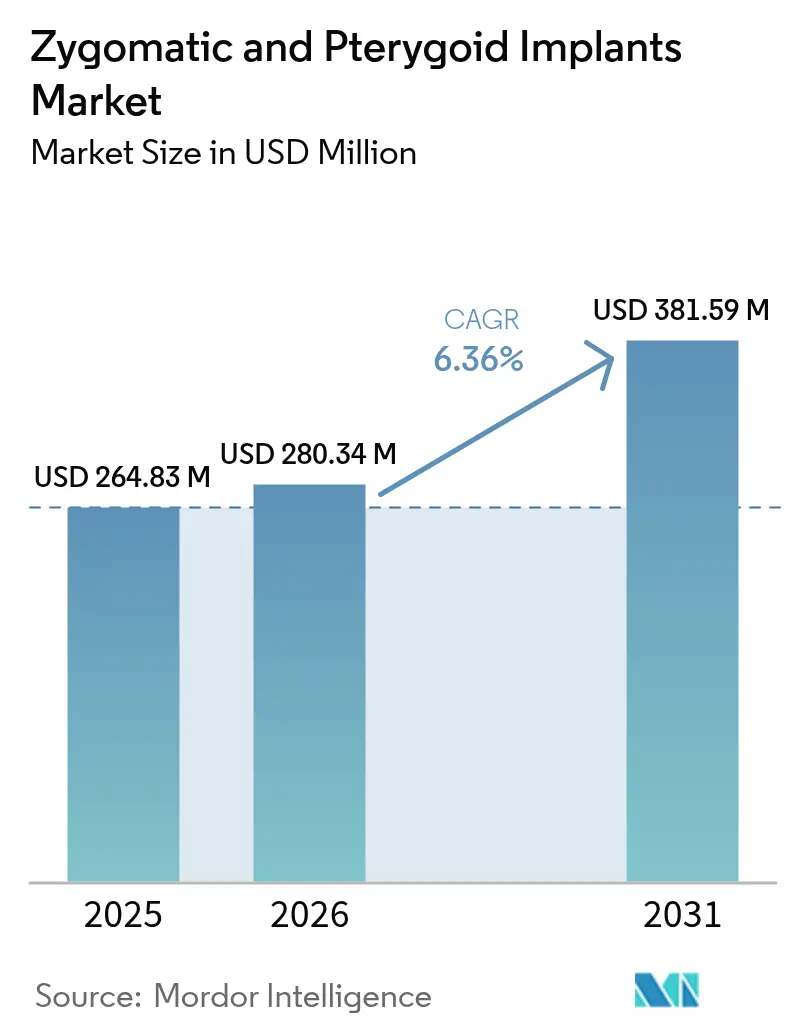

Se proyecta que el tamaño del Mercado de Implantes Cigomáticos y Pterigoideos sea de USD 264,83 millones en 2025, USD 280,34 millones en 2026, y alcance USD 381,59 millones en 2031, creciendo a una CAGR del 6,36% de 2026 a 2031.

La preferencia clínica está evolucionando hacia soluciones de anclaje extra-maxilar que evitan el injerto óseo, acortando los plazos de tratamiento y ampliando la elegibilidad de los pacientes con atrofia maxilar severa. Las directrices emitidas por la Administración de Alimentos y Medicamentos de los Estados Unidos en 2024 situaron los dispositivos cigomáticos fuera de la vía endoósea simplificada, destacando su perfil biomecánico diferenciado; no obstante, la vía basada en predicados sigue siendo viable, como lo demuestra la autorización 510(k) de NobelZygoma TiUltra en 2025. Los protocolos de carga inmediata dominan actualmente el volumen de procedimientos, dado que la supervivencia a largo plazo supera consistentemente el 98%, satisfaciendo la demanda de los pacientes de función el mismo día. La odontología digital, en particular la planificación mediante tomografía computarizada de haz cónico, la prótesis CAD-CAM y la navegación dinámica, continúa reduciendo la curva de aprendizaje, permitiendo que más cirujanos ofrezcan procedimientos extra-maxilares complejos.

Conclusiones Clave del Informe

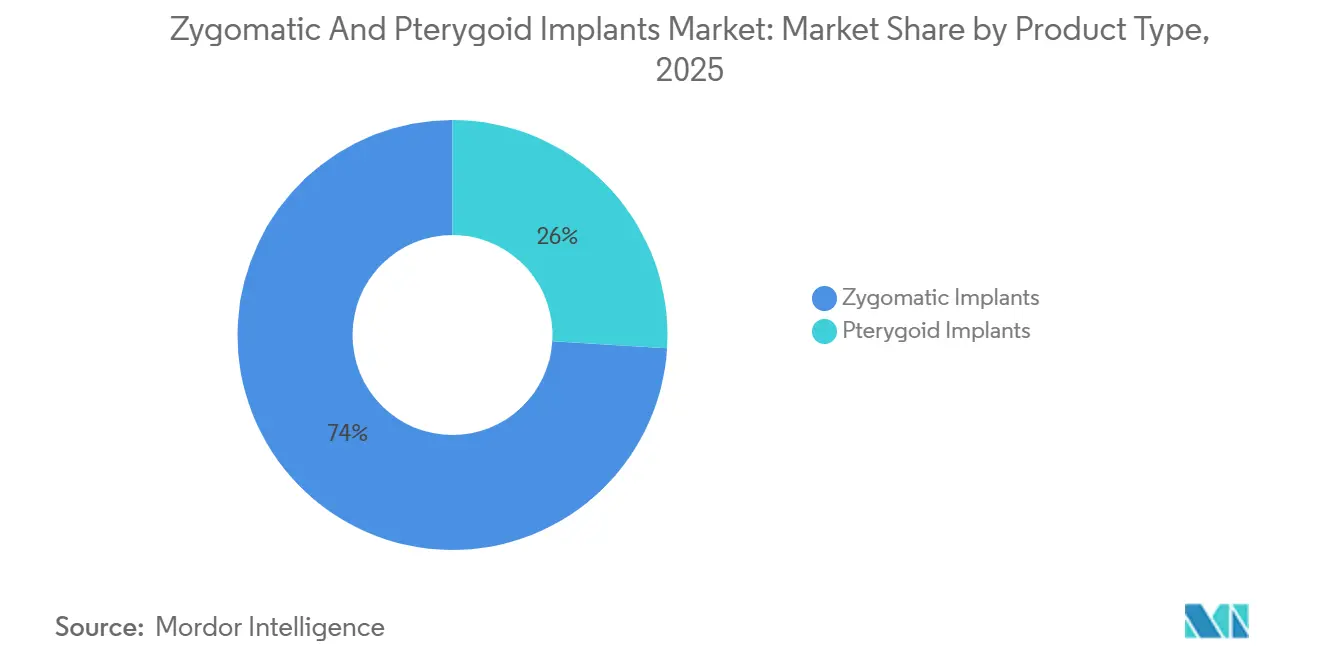

- Por tipo de producto, los implantes cigomáticos lideraron con el 74,02% de la participación del mercado de implantes cigomáticos y pterigoideos en 2025, mientras que los implantes pterigoideos registraron la CAGR proyectada más alta del 7,29% hasta 2031.

- Por longitud del implante, los dispositivos de más de 50 milímetros registraron el crecimiento más rápido, expandiéndose a una CAGR del 9,93% entre 2026 y 2031, mientras que el grupo de 31 a 50 milímetros retuvo el 47,87% de los ingresos de 2025.

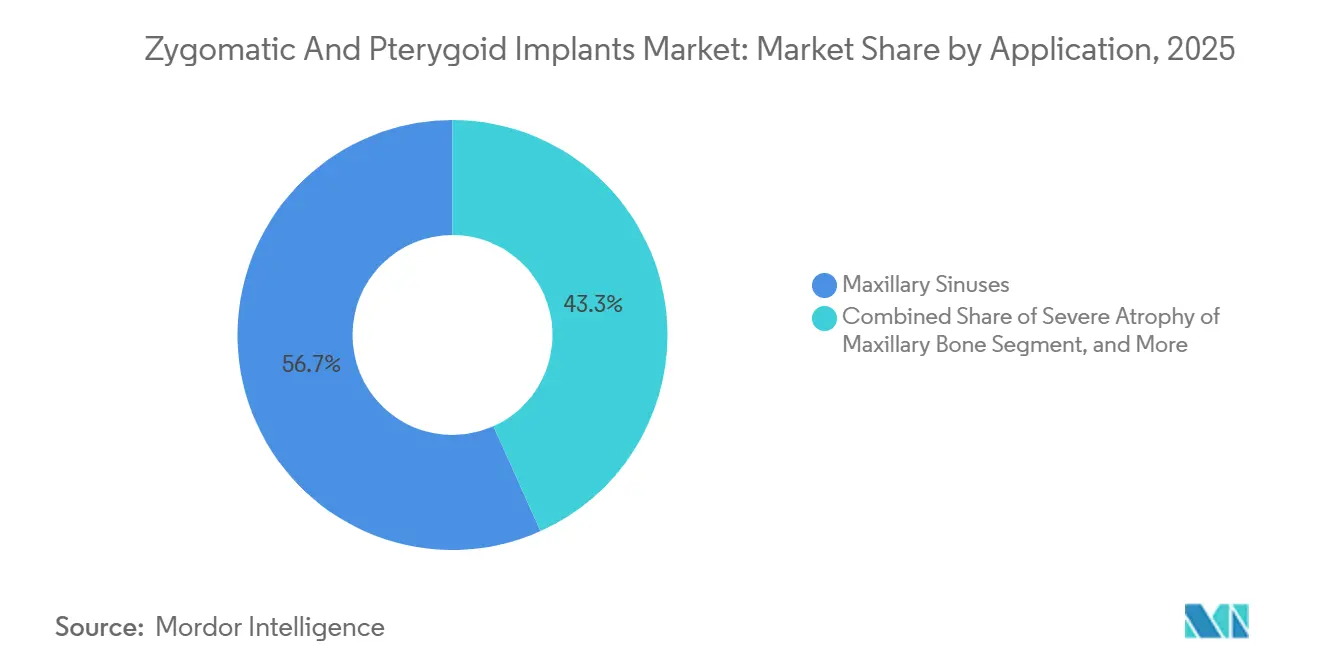

- Por aplicación, la atrofia maxilar severa impulsó una CAGR del 8,43% hasta 2031, superando a la indicación de seno maxilar históricamente dominante, que representó el 56,72% del valor de 2025.

- Por tipo de procedimiento, la carga inmediata representó el 61,08% de los procedimientos de 2025 y avanza a una CAGR del 7,68% hasta 2031.

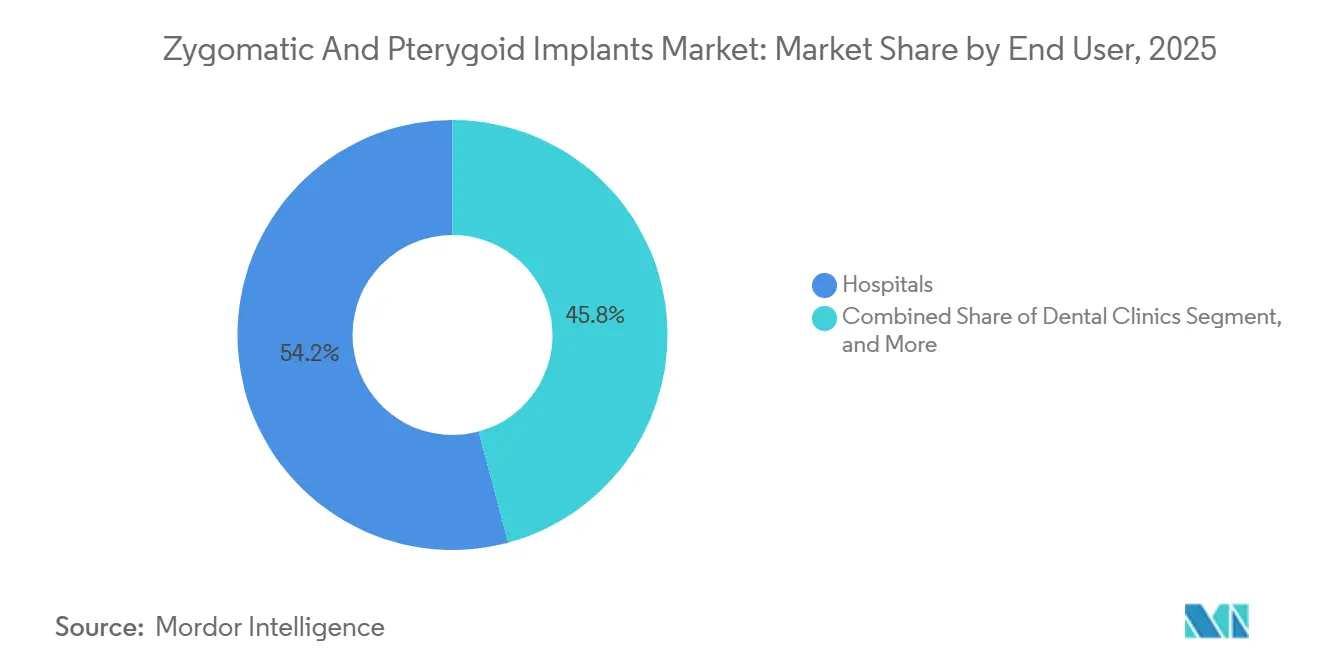

- Por usuario final, los centros quirúrgicos ambulatorios están creciendo a un 8,79% anual hasta 2031, reduciendo la ventaja del 54,18% en volumen que los hospitales mantuvieron en 2025.

- Por geografía, América del Norte retuvo el 41,23% del valor de 2025, la mayor participación regional, mientras que Asia-Pacífico tiene previsto crecer a un 9,63% anual, el ritmo más rápido a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Implantes Cigomáticos y Pterigoideos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Atrofia Maxilar Severa y Edentulismo | +1.2% | Global, demanda aguda en América del Norte, Europa y Asia-Pacífico urbana en proceso de envejecimiento | Largo plazo (≥ 4 años) |

| Ventaja Clínica de la Rehabilitación Sin Injerto con Carga Inmediata | +1.5% | Global, adopción temprana en América del Norte y Europa Occidental, extendiéndose a Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Adopción de la Odontología Digital | +0.9% | América del Norte, Europa, mercados de Asia-Pacífico de altos ingresos | Mediano plazo (2-4 años) |

| Protocolos Cuádruple-Cigomáticos que Amplían el Grupo de Pacientes Elegibles | +0.8% | Centros especializados en América del Norte y Europa, difusión gradual a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge del Turismo Dental para Rehabilitación Oral Compleja | +0.7% | Turquía, España, Hungría, Polonia, México, Costa Rica, Tailandia, India | Corto plazo (≤ 2 años) |

| Reembolsos Piloto de Aseguradoras para Maxilectomía Oncológica | +0.6% | Estados Unidos, aseguradoras seleccionadas de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Atrofia Maxilar Severa y Edentulismo

La Organización Mundial de la Salud señaló en 2024 que la enfermedad periodontal severa afecta al 20% de los adultos, con una prevalencia que se dispara entre las personas mayores de 65 años y los supervivientes oncológicos.[1]Organización Mundial de la Salud, "Informe Global sobre el Estado de la Salud Bucal 2024," WHO.int La atrofia maxilar produce pérdida ósea vertical y horizontal, lo que impide la colocación de implantes convencionales, impulsando la adopción de soluciones cigomáticas y pterigoideas que permiten la entrega de prótesis fijas en pocas semanas. La ejecución rápida resulta atractiva para los pacientes que padecen diabetes u osteoporosis y no pueden tolerar largos períodos de cicatrización del injerto. Las proyecciones de las Naciones Unidas muestran que la población mundial de 65 años o más alcanzará los 1.500 millones en 2050, consolidando la demanda a largo plazo.

Ventaja Clínica de la Rehabilitación Sin Injerto con Carga Inmediata

Los análisis agrupados publicados por el Equipo Internacional de Implantología documentaron una tasa de supervivencia del 98,1% para los implantes cigomáticos con carga inmediata. La eliminación de los pasos de injerto reduce el tiempo en quirófano hasta un 40% y elimina los costes del material de injerto. Un estudio prospectivo de 2024 logró una supervivencia del 100% para los implantes ZAGA de Straumann durante 46,5 meses, validando resultados predecibles cuando se siguen los protocolos anatómicos.[2]Straumann, "Datos Clínicos del Sistema de Implante Cigomático ZAGA," Straumann.com Los beneficios económicos y clínicos continúan impulsando la carga inmediata hacia el dominio generalizado.

Adopción de la Odontología Digital

La tomografía computarizada de haz cónico, el CAD-CAM y la navegación dinámica han transformado la precisión de la planificación, reduciendo la desviación angular a menos de 2° y recortando el tiempo medio de cirugía en 18 minutos. Las plataformas de Straumann, Nobel Biocare y ZimVie ofrecen planificación basada en la nube con guías impresas en 3D, acelerando la incorporación de cirujanos. Los elevados costes de los equipos aún limitan la penetración en mercados sensibles al precio, creando una brecha digital entre las clínicas urbanas de alta gama y los entornos con recursos limitados.

Protocolos Cuádruple-Cigomáticos que Amplían el Grupo de Pacientes Elegibles

Los datos de cohortes a largo plazo mostraron una supervivencia del implante del 97,7% y un éxito protésico del 98,2% en casos cuádruple-cigomáticos, extendiendo la rehabilitación fija a pacientes que antes se consideraban intratables. Las academias de formación operadas por Straumann y Nobel Biocare certifican a cirujanos, y la Administración de Alimentos y Medicamentos etiquetó explícitamente NobelZygoma para indicaciones cuádruples en 2025, señalando la confianza regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes del Procedimiento y del Implante | -0.9% | Global, agudo en mercados emergentes con cobertura limitada | Largo plazo (≥ 4 años) |

| Pronunciada Curva de Aprendizaje Quirúrgico y Base Limitada de Especialistas | -1.1% | Regiones de Asia-Pacífico, América Latina y Oriente Medio y África con escasa infraestructura de formación | Largo plazo (≥ 4 años) |

| Carga de Gestión de la Sinusitis Postoperatoria | -0.5% | Preocupación clínica global | Mediano plazo (2-4 años) |

| Ambigüedad Regulatoria sobre los Dispositivos Extra-Maxilares | -0.4% | Mercados emergentes de Asia-Pacífico, América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes del Procedimiento y del Implante

Un arco de rehabilitación cigomática en América del Norte oscila entre USD 15.000 y USD 40.000, un 150-200% por encima de la terapia de implantes estándar. Las principales aseguradoras, como Cigna, limitan la cobertura al cáncer, los defectos congénitos o los traumatismos, excluyendo la enfermedad periodontal en la mayoría de las circunstancias.[3]Cigna, "Política de Cobertura Médica: Implantes Dentales," Cigna.com Los pacientes buscan destinos de menor coste en el extranjero, pero la atención transfronteriza complica el seguimiento y la aplicación de garantías.

Pronunciada Curva de Aprendizaje Quirúrgico y Base Limitada de Especialistas

Los programas de acreditación integrales requieren laboratorios de cadáveres, tutoría con pacientes reales y una matrícula significativa, lo que restringe el grupo global de cirujanos capacitados. Los operadores con menos de 20 casos cigomáticos observan sinusitis en más del 20% de los casos, en comparación con el 10% entre los cirujanos de alto volumen. La experiencia limitada dificulta la adopción en regiones emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Cigomático Ancla los Protocolos de Arco Completo

Los implantes cigomáticos representaron el 74,02% de los ingresos de 2025, anclando la mayoría de los casos de arco completo y reforzando el liderazgo de NobelZygoma y Straumann ZAGA. Los implantes pterigoideos, aunque de menor tamaño, se están expandiendo a un 7,29% anual a medida que los cirujanos combinan la fijación cigomática anterior y pterigoidea posterior para una distribución equilibrada de la carga. La demanda híbrida está destinada a mantener el crecimiento de la participación pterigoidea dentro del mercado de implantes cigomáticos y pterigoideos.

La creciente adopción de dispositivos pterigoideos refleja el documentado éxito del 95,6% a seis años y el deseo de acortar los voladizos en las prótesis de arco completo. Se espera que la formación continua y las guías digitales reduzcan las brechas de resultados entre las dos líneas de productos, manteniendo una rivalidad saludable que beneficia a los usuarios finales dentro del mercado de implantes cigomáticos y pterigoideos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Longitud del Implante: La Atrofia Extrema Impulsa la Demanda de Dispositivos Extendidos

Los implantes de 31-50 mm representaron el 47,87% de las colocaciones de 2025, aunque las longitudes superiores a 50 mm están creciendo más rápidamente a una CAGR del 9,93%. La participación del mercado de implantes cigomáticos y pterigoideos para dispositivos largos está aumentando a medida que los clínicos tratan a pacientes con pérdida ósea severa o maxilectomía post-oncológica. Las longitudes extendidas proporcionan anclaje bicortical y superan los 35 N·cm de torque de inserción, requisitos previos para la carga inmediata en los mercados de implantes cigomáticos y pterigoideos.

Los implantes más largos, ofrecidos hasta 60 mm por NobelZygoma TiUltra, se adaptan a anatomías con neumatización sinusal agresiva. El crecimiento en esta categoría subraya la confianza de los cirujanos en la navegación digital para recorrer con precisión trayectorias complejas sin vulnerar estructuras críticas.

Por Aplicación: La Atrofia Severa Gana Impulso

Las indicaciones de seno maxilar aún representaron el 56,72% de los ingresos de 2025; sin embargo, los casos de atrofia severa se están expandiendo un 8,43% anual a medida que los clínicos extienden la terapia sin injerto a pacientes edéntulos y post-traumáticos. Se proyecta que el tamaño del mercado de implantes cigomáticos y pterigoideos para atrofia severa supere a los procedimientos de seno a principios de la próxima década.

Las directrices ahora fomentan el uso en pacientes contraindicados para el injerto debido a diabetes, tabaquismo o terapia con bisfosfonatos. La mayor amplitud de indicaciones amplía el grupo de pacientes elegibles y diversifica los flujos de ingresos dentro del mercado de implantes cigomáticos y pterigoideos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque del Procedimiento: La Carga Inmediata se Convierte en Estándar

La carga inmediata representó el 61,08% de los procedimientos de 2025 y está creciendo a un 7,68% anual, con una supervivencia documentada del 98%. Los cirujanos aprovechan la alta estabilidad primaria y la guía oclusal digital para colocar prótesis provisionales fijas en 24 horas, elevando la satisfacción del paciente y la productividad de la clínica en el mercado de implantes cigomáticos y pterigoideos.

La carga diferida permanece para los casos de bajo torque o alto riesgo, pero se espera que su participación del 39% se erosione a medida que se consolide la confianza en los protocolos de función inmediata. Los fabricantes continúan posicionando implantes con tratamiento de superficie y pilares multiunitarios expresamente para dientes el mismo día, profundizando la tendencia hacia la carga inmediata.

Por Usuario Final: Los Entornos Ambulatorios se Aceleran

Los hospitales representaron el 54,18% de los casos de 2025, reflejando su capacidad para gestionar comorbilidades bajo anestesia general. Los centros quirúrgicos ambulatorios están creciendo más rápidamente, con una CAGR del 8,79%, impulsados por el aumento de las tarifas de instalaciones de Medicare de los Estados Unidos para la rehabilitación dental compleja. El reembolso favorable está habilitando modelos de alta el mismo día que se adaptan a los flujos de trabajo cigomáticos de función inmediata en el mercado de implantes cigomáticos y pterigoideos.

Las clínicas dentales representan un nivel más pequeño pero especializado donde se permite la anestesia en consultorio y se dispone de imágenes de alta gama. La expansión continua de la propiedad de tomografía computarizada de haz cónico elevará gradualmente la participación de las clínicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 41,23% del valor de 2025 al mercado de implantes cigomáticos y pterigoideos. El favorable reembolso oncológico, las densas redes de educación continua y los altos ingresos disponibles sostienen la adopción premium. Las aseguradoras privadas de los Estados Unidos cubren los casos relacionados con el cáncer, mientras que los planes provinciales de Canadá subvencionan las reconstrucciones médicamente necesarias, creando un volumen constante.

Europa ocupa el segundo lugar. El marcado CE armonizado bajo el Reglamento de Dispositivos Médicos facilita el despliegue en múltiples países; Alemania, Francia y el Reino Unido anclan la demanda central, mientras que España y Hungría atraen a pacientes transfronterizos que buscan reducciones de honorarios del 30-50%. La estabilidad monetaria y la amplia aceptación de la odontología de carga inmediata sustentan un crecimiento resiliente a pesar de las presiones macroeconómicas.

Asia-Pacífico es el territorio de más rápido crecimiento, expandiéndose un 9,63% anualmente. China urbana e India generan un volumen considerable, mientras que Japón y Corea del Sur capturan valores de casos premium. Tailandia y Singapur aprovechan los marcos de turismo médico, promoviendo paquetes integrados que incluyen tomografía computarizada de haz cónico, cirugía de implantes y entrega protésica en un solo viaje, fortaleciendo las contribuciones regionales al mercado de implantes cigomáticos y pterigoideos.

Oriente Medio y África presentan focos de demanda concentrada, especialmente entre las poblaciones adineradas del Consejo de Cooperación del Golfo. Los centros especializados financiados por el gobierno en los Emiratos Árabes Unidos y Arabia Saudita están contratando cirujanos formados en Europa para gestionar suites de implantes digitales. El repunte de América del Sur está marcado por el gran sector dental privado de Brasil y las clínicas competitivas en costes de Argentina, que atraen a clientes chilenos, aunque la volatilidad monetaria modera el impulso.

Panorama regulatorio

En Estados Unidos, los implantes cigomáticos y pterigoideos se regulan como dispositivos de Clase II según la FDA 21 CFR 872.3640 y, por lo general, siguen la vía tradicional 510(k) basada en equivalencia sustancial con predicados. Las autorizaciones 510(k) recientes ilustran el flujo regulatorio para indicaciones extramaxilares, incluida la K240143 para los implantes dentales JDZygoma de Jdentalcare Srls en octubre de 2024 y la K252090 para una indicación pterigoidea de GM Helix Implants en diciembre de 2025.

En Europa, los dispositivos implantables operan bajo el Reglamento de Dispositivos Médicos MDR de la UE (Reglamento (UE) 2017/745). En junio de 2026, la Comisión Europea publicó el Reglamento Delegado (UE) 2026/1451, que amplía las exenciones de investigaciones clínicas obligatorias para ciertos dispositivos implantables y de Clase III cuando cuentan con una sólida evaluación clínica conforme al artículo 61 del MDR. Las pruebas y la fundamentación a nivel global se alinean con la norma ISO 14801, que entró en una nueva etapa de proyecto ISO en septiembre de 2025, con adopciones nacionales como KS P ISO 14801-2024 e IRAM-ISO 14801:2025 que respaldan las expectativas de pruebas en distintos mercados.

Panorama Competitivo

Los cinco principales proveedores, Straumann, Nobel Biocare (Envista), Dentsply Sirona, Zimmer Biomet y Osstem, controlan una parte significativa de los ingresos globales de implantes dentales, lo que les otorga recursos para financiar academias de formación, flujos de trabajo digitales y vigilancia poscomercialización. La Academia ZAGA de Straumann y la Academia Zygoma de Nobel Biocare acreditan a miles de cirujanos cada año, vinculando a los participantes a sus respectivos ecosistemas. La presentación financiera de 2024 de Dentsply Sirona reveló USD 973 millones en ventas del segmento de implantes, con una caída interanual debido a la presión de precios y los descuentos competitivos.

ZimVie invirtió USD 26,9 millones en investigación y desarrollo y lanzó el flujo de trabajo Implant Concierge, señalando un giro hacia la diferenciación impulsada por software. Los fabricantes asiáticos de menor precio, como Osstem y Noris Medical, están ganando terreno en mercados sensibles al precio, obligando a los titulares a defender su participación con tratamientos de superficie propietarios y garantías integrales. La claridad regulatoria llegó en agosto de 2025 cuando la Administración de Alimentos y Medicamentos autorizó NobelZygoma TiUltra mediante 510(k), demostrando que la evidencia de predicados puede asegurar la aprobación para dispositivos extra-maxilares. Las empresas emergentes nativas digitales que ofrecen planificación con inteligencia artificial compatible con múltiples marcas de implantes pueden disrumpir los ecosistemas establecidos, fomentando la colaboración en plataformas abiertas.

Líderes de la Industria de Implantes Cigomáticos y Pterigoideos

Noris Medical

S.I.N. Implant System

Southern Implants

Straumann Holding AG

IDC Implant & Dental Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un espacio en blanco en torno a la estandarización de flujos de trabajo para casos complejos y a la reducción del riesgo en la adopción de la técnica para una base más amplia de proveedores, particularmente en regiones con densidad limitada de especialistas. El cambio hacia protocolos de carga inmediata y sin injerto convierte la precisión de la planificación y el manejo de complicaciones en criterios centrales de compra, creando espacio para soluciones integradas que combinen planificación basada en CBCT, cirugía guiada y kits de implante-prótesis específicos para anclajes remotos. La evidencia de la literatura clínica y las iniciativas de formación continúan formalizando los implantes pterigoideos como alternativa a la aumentación maxilar posterior, como la revisión de 2025 del British Dental Journal sobre la planificación de implantes pterigoideos, lo que respalda una adopción más amplia más allá de los centros altamente especializados exclusivamente en cigomáticos.

La diferenciación de productos y servicios se vincula a resultados centrados en el paciente y al desempeño documentado en casos de atrofia severa. Por ejemplo, una publicación de febrero de 2026 en Frontiers in Oral Health informó una eficiencia masticatoria para restauraciones fijas soportadas por implantes cigomáticos comparable a la de restauraciones fijas convencionales, con puntuaciones más altas en resultados centrados en el paciente. En el plano del cumplimiento normativo, los requisitos de documentación del MDR de la UE y los mecanismos de transparencia, como las publicaciones SSCP, crean una oportunidad para que los proveedores compitan en calidad de evidencia clínica e infraestructura de seguimiento posterior a la comercialización, como lo demuestra Adin Dental Implant Systems al publicar un SSCP para sus implantes dentales cigomáticos Touareg-OS en octubre de 2025.

Desarrollos recientes del sector

- Febrero de 2026: un caso clínico publicado por Noris Medical demuestra la navegación dinámica por CBCT para la colocación de implantes cigomáticos y pterigoideos en la rehabilitación de arcada completa. La documentación del caso destaca un flujo de trabajo que aborda el riesgo quirúrgico y las limitaciones de precisión que restringen una adopción más amplia del anclaje extramaxilar. También refuerza cómo la navegación digital se está posicionando junto con los sistemas de implantes para acortar la curva de aprendizaje en trayectorias complejas.

- Noviembre de 2025: se otorgó la autorización 510(k) de la FDA de EE. UU. (K251129) para un sistema de implantes cigomáticos de S.I.N. Implant System, ampliando su oferta en EE. UU. La autorización fortalece la capacidad de la empresa para competir en Estados Unidos con una oferta a nivel de sistema adaptada a indicaciones cigomáticas.

- Julio de 2024: se otorgó la autorización 510(k) de la FDA de EE. UU. (K240609) para el sistema de implantes dentales S.I.N., que incluye implantes cigomáticos para carga inmediata. Esta medida alineó el etiquetado del producto con el cambio del mercado hacia flujos de trabajo de carga inmediata en rehabilitaciones complejas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los implantes dentales cigomáticos y pterigoideos utilizados para restaurar el maxilar superior cuando los implantes convencionales se ven limitados por un bajo volumen óseo. El dimensionamiento refleja los productos de implantes vendidos para uso clínico en las principales regiones.

Exclusiones de alcance: este dimensionamiento excluye coronas y puentes protésicos, materiales de injerto óseo, instrumentos quirúrgicos e ingresos por software de imagenología o planificación.

Descripción general de la segmentación

- Por Tipo de Producto

- Implantes Cigomáticos

- Implantes Pterigoideos

- Por Longitud del Implante

- Hasta 30 mm

- 31 – 50 mm

- Más de 50 mm

- Por Aplicación

- Atrofia Severa del Hueso Maxilar

- Senos Maxilares

- Traumatismos y Otras Indicaciones

- Por Enfoque del Procedimiento

- Carga Inmediata

- Carga Diferida

- Por Usuario Final

- Hospitales

- Clínicas Dentales

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites iniciales y construir supuestos realistas sobre los volúmenes de procedimientos y los precios. Revisamos estadísticas de salud pública e indicadores de carga de salud bucal de fuentes como la Organización Mundial de la Salud, los CDC de EE. UU. y ministerios de salud nacionales que publican datos sobre utilización de atención dental y tendencias de envejecimiento de la población. Para comprender el contexto de los implantes dentales, también consultamos recursos como la American Dental Association y publicaciones científicas revisadas por pares que abordan el manejo de la atrofia maxilar severa y los resultados de supervivencia de los implantes.

Del lado de la oferta, se utilizaron informes públicos de empresas, presentaciones a inversionistas y literatura regulatoria y clínica para mapear la disponibilidad de productos, el posicionamiento y las vías de adopción probables en hospitales, clínicas dentales y centros quirúrgicos ambulatorios. También utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, y para bases de datos de patentes con el fin de rastrear señales de desarrollo de productos y actualizar los supuestos sobre el ritmo de innovación. Estas fuentes documentales no son exhaustivas, y se revisaron materiales públicos adicionales para validar puntos de datos y aclarar elementos donde la documentación no era clara.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas dirigidas a clínicos especializados en implantes, distribuidores y roles del lado de los fabricantes que monitorean la demanda y los precios en la práctica diaria. Para obtener una visión global, los aportes se equilibraron entre APAC, EMEA y América, de modo que se pudieran captar las diferencias de adopción, las realidades de reembolso y la adopción impulsada por la formación, y luego se cotejaron con los resultados del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 16% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 41% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 43% | América: 24% |

Dimensionamiento y previsión del mercado

El modelo central utiliza un enfoque descendente en el que el conjunto de la demanda se reconstruye a partir de la actividad de procedimientos de implantes dentales y luego se reduce a los casos que realistamente requieren anclaje cigomático o pterigoideo. Los totales por país se elaboran a partir de indicadores como señales de prevalencia de atrofia maxilar severa, acceso a odontología de implantes, la proporción entre enfoques de carga inmediata y diferida, la combinación de entornos entre hospitales y clínicas dentales, y el número típico de implantes por caso de arcada completa. Los precios se gestionan mediante una escala práctica de ASP por geografía, que luego se ajusta según los márgenes de canal y la combinación esperada de productos por categorías de longitud de implante.

Una vez definido el conjunto de la demanda, se utilizaron aproximaciones selectivas ascendentes para corroborar los totales, incluyendo verificaciones con canales de proveedores y distribuidores, cálculos de ASP muestreados multiplicados por volumen para países clave, y comprobaciones de coherencia frente a las áreas de enfoque empresarial reportadas en materiales públicos. Cuando las señales directas por país eran escasas, las brechas se resolvieron mediante analogías con mercados clínicamente similares, corregidas luego con la retroalimentación de las entrevistas sobre disponibilidad de formación y patrones de derivación.

Para la previsión, aplicamos análisis de escenarios respaldados por el consenso a corto plazo de los encuestados primarios sobre los impulsores y las limitaciones de la adopción. El crecimiento se ajustó luego utilizando variables como las tendencias de capacidad de odontólogos y especialistas, la penetración de la concienciación y la formación, el ciclo de sustitución de soluciones más antiguas y la progresión de precios esperada bajo inflación y mejoras de producto, seguido de una revisión por analistas para mantener la curva realista año por año.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final no dependa de una sola fuente de datos. Comparamos los resultados con señales independientes, como la dirección de la actividad regional de implantes dentales, la expansión de clínicas especializadas y los rangos de precios observados y compartidos por diferentes grupos de encuestados, y luego se investigan los valores atípicos antes de la aprobación final. Si aparece una variación importante a nivel de país, se revisa el supuesto y se activan recontactos específicos para confirmar el punto que está generando la brecha.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes que puedan modificar la adopción o los precios. Antes de la entrega, se completa una revisión final para que la narrativa y el modelo reflejen la información más reciente disponible en el dominio público y en nuevos aportes de expertos.

Tamaño del mercado de implantes cigomáticos y pterigoideos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para este espacio a menudo difieren porque los equipos delimitan los límites de manera diferente, y luego aplican distintas señales de volumen de procedimientos y lógica de precios. Incluso pequeñas diferencias en lo que se considera un caso calificado de atrofia severa, o en cómo se tratan las combinaciones de longitudes de implante, pueden alterar significativamente el total en una categoría de implantes tan especializada.

Los patrones de combinación de casos reportados por cirujanos, los rangos observados de ASP de implantes por región, y la división de procedimientos entre clínicas dentales y hospitales son las verificaciones que mantienen a Mordor Intelligence alineado con el conjunto direccionable de implantes cigomáticos y pterigoideos, en lugar de una canasta más amplia de implantes dentales. Las diferencias también provienen de la postura de previsión, ya que algunos editores publican curvas de adopción agresivas sin verificar nuevamente la capacidad de formación y los flujos de derivación, y del momento de conversión de divisas, ya que el uso de tipos de cambio promedio anual frente a tipos puntuales puede modificar los totales en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,26 mil millones de USD (2025) | |

| Consultora global A | 0,36 mil millones de USD (2024) | Utiliza un año base diferente y parece aplicar un límite de aplicación más amplio, lo que puede incluir ingresos de implantes y procedimientos adyacentes más allá de las unidades estrictas de implantes cigomáticos y pterigoideos. |

| Editorial del sector B | 0,33 mil millones de USD (2025) | La estimación se presenta como un valor global único con verificaciones visibles limitadas sobre la combinación de longitudes de implante, la combinación de entornos y las escalas de ASP a nivel regional, lo que puede comprimir las diferencias entre países en un solo promedio. |

La comparación muestra que la mayor parte de la dispersión se explica por las decisiones de delimitación, la selección del año base y la forma en que se gestiona la progresión de precios entre regiones. Al mantener el conjunto de la demanda trazable hasta los entornos de procedimiento, la combinación de casos y los rangos de ASP específicos por región, el dimensionamiento final sigue siendo fácil de seguir y más sencillo de reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene actualmente el mercado de implantes cigomáticos y pterigoideos?

El tamaño del mercado de implantes cigomáticos y pterigoideos fue de USD 0,26 mil millones en 2025 y está previsto que alcance USD 0,38 mil millones en 2031.

¿Qué tipo de producto domina las ventas?

Los implantes cigomáticos representaron el 74,02% de los ingresos de 2025, manteniendo el liderazgo sobre los sistemas pterigoideos.

¿Qué región crece más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,63%, superando a todas las demás geografías.

¿Por qué se prefiere la carga inmediata?

La carga inmediata muestra una supervivencia del 98%, proporciona dientes el mismo día y reduce el tiempo de tratamiento, impulsando el 61,08% de los procedimientos de 2025.

¿Cómo están tratando los organismos reguladores estos dispositivos?

La Administración de Alimentos y Medicamentos exige evidencia tradicional de 510(k), como lo demuestra la autorización de NobelZygoma TiUltra en 2025, confirmando las vías basadas en predicados.

Última actualización de la página el: