Tamaño y participación del mercado de detectores de rayos X

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

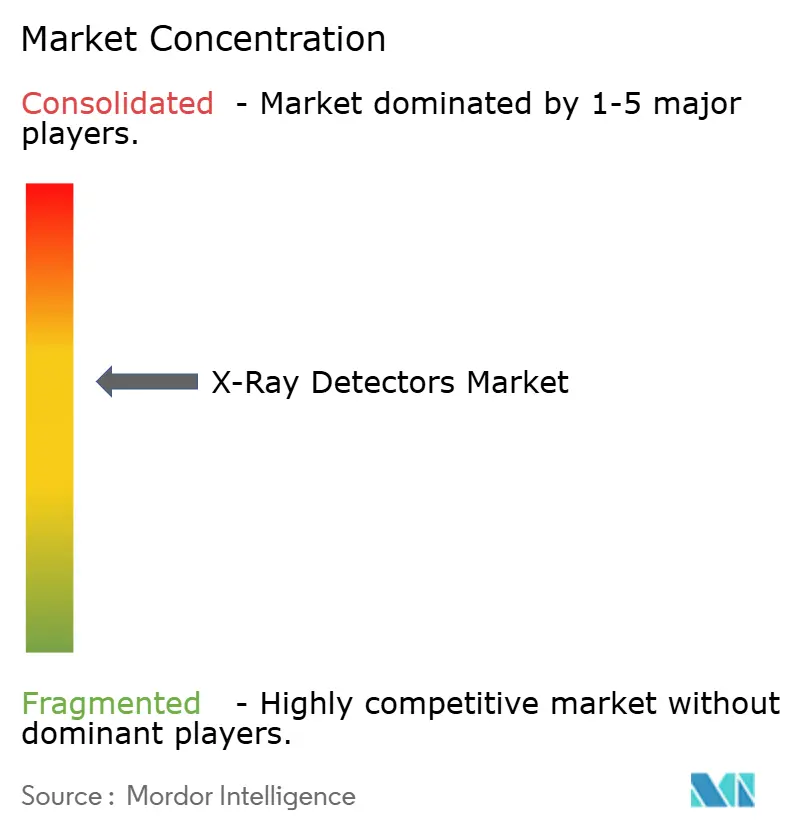

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de detectores de rayos X por Mordor Intelligence

El tamaño del mercado de detectores de rayos X está valorado en USD 4.560 millones en 2026 y se proyecta que alcance USD 6.230 millones en 2031, avanzando a una CAGR del 6,44%. La demanda se concentra en torno a la tecnología de panel plano de conversión directa, la portabilidad en el punto de atención y los programas de localización de semiconductores que acortan los plazos de entrega de sustratos de selenio amorfo y telururo de cadmio. Los hospitales priorizan detectores eficientes en dosis que se alinean con las campañas Image Gently, mientras que los servicios de urgencias aceleran la adopción de tecnología inalámbrica para reducir el transporte de pacientes. Los gobiernos de India, Estados Unidos y la Unión Europea vinculan los incentivos de fabricación de chips a la autosuficiencia en dispositivos médicos, fortaleciendo así la seguridad del suministro. La dinámica competitiva depende de la integración vertical, el firmware preparado para IA y la certificación de ciberseguridad, a medida que los proveedores defienden sus márgenes frente a competidores asiáticos de menor precio.

Conclusiones clave del informe

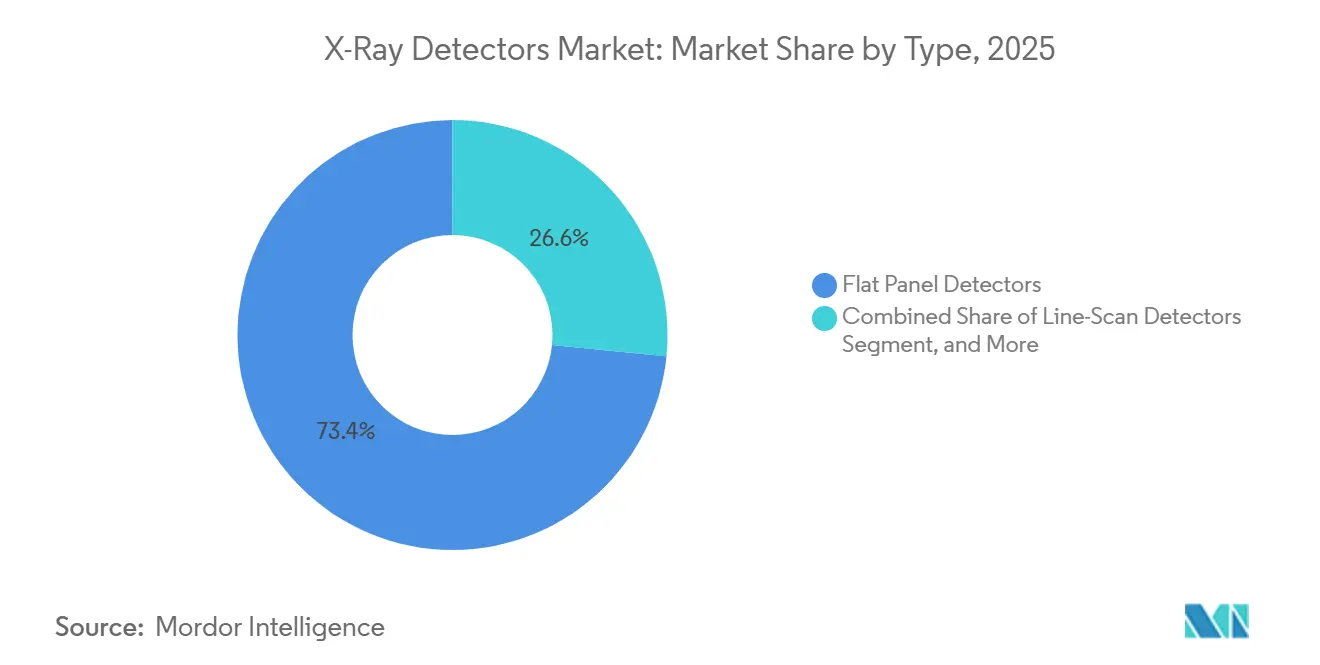

- Por tipo, los detectores de panel plano concentraron el 73,42% de la participación en ingresos en 2025, y se prevé que las unidades de panel plano de conversión directa se expandan a una CAGR del 7,49% hasta 2031.

- Por portabilidad, los paneles fijos representaron el 62,38% de la demanda de 2025, mientras que se proyecta que los paneles portátiles registren una CAGR del 6,83% hasta 2031.

- Por aplicación, el diagnóstico por imagen médica contribuyó el 68,13% de los ingresos en 2025, y se proyecta que el diagnóstico por imagen veterinaria crezca a una CAGR del 7,61% durante el período de pronóstico.

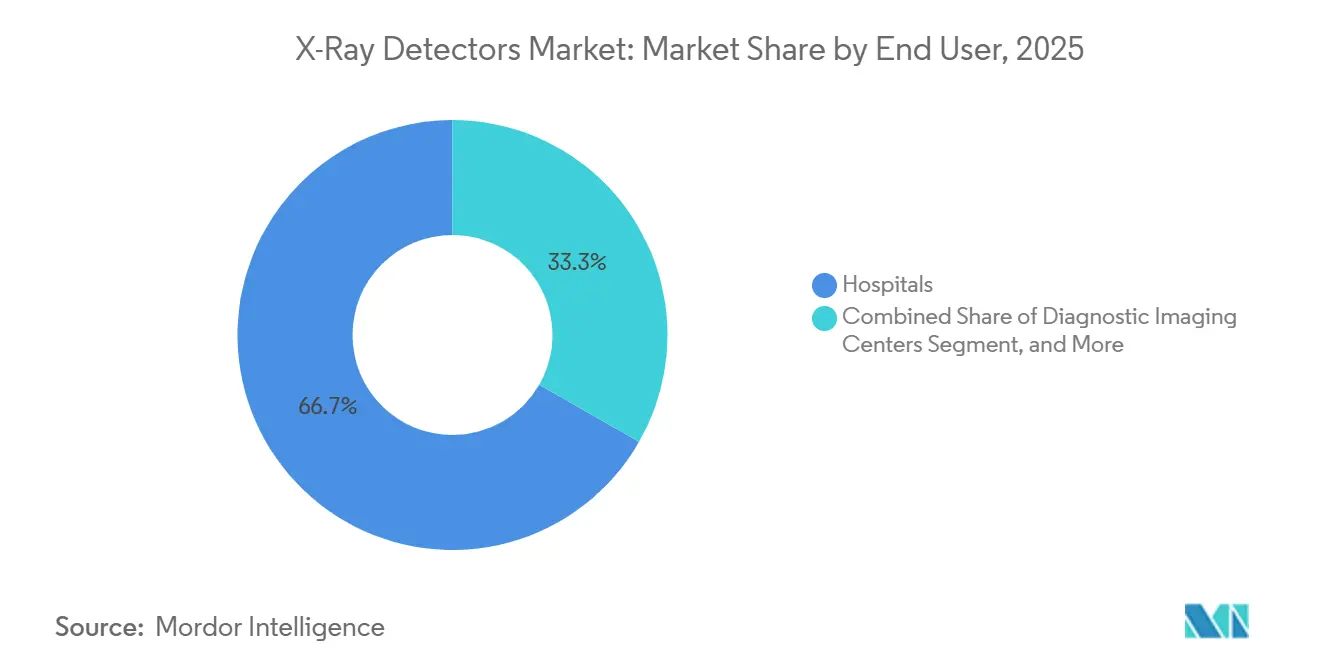

- Por usuario final, los hospitales generaron el 66,73% de las ventas de 2025, mientras que se espera que los centros de diagnóstico por imagen crezcan a una CAGR del 7,69%.

- Por tamaño de panel, los formatos de área grande captaron una participación del 56,71% en 2025, y se espera que los detectores de área pequeña crezcan más rápido con una CAGR del 6,96%.

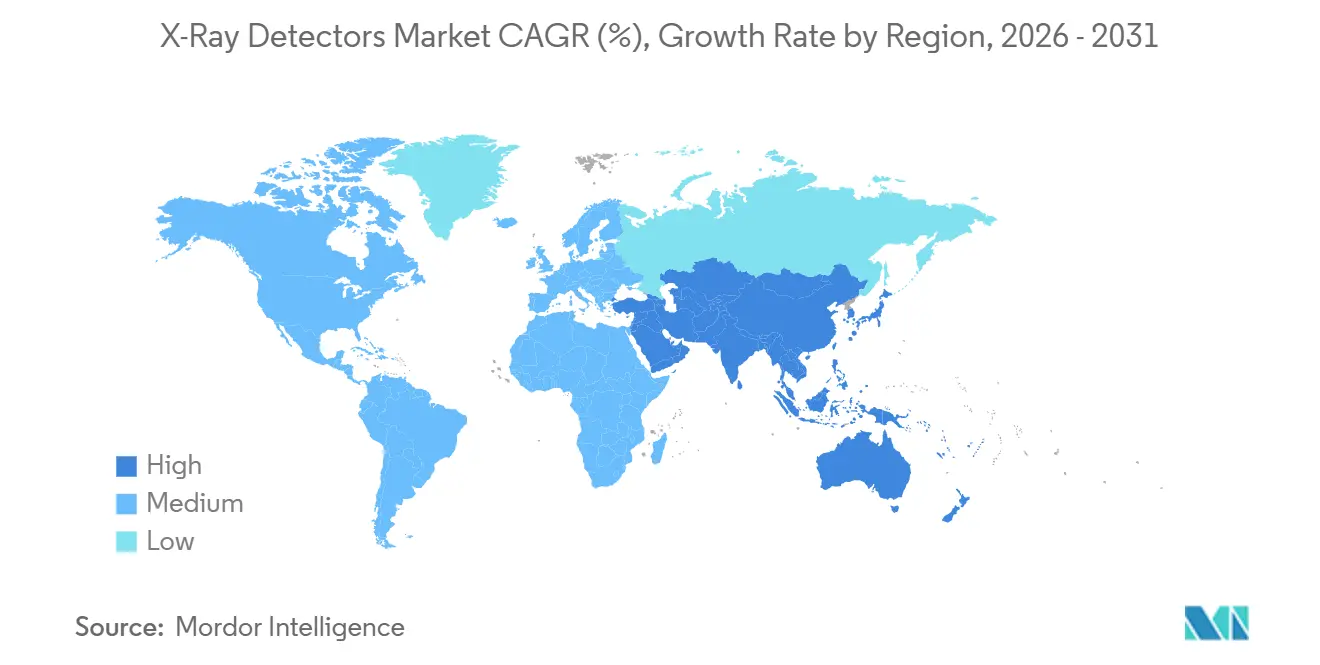

- Por geografía, América del Norte lideró con el 38,92% de los ingresos de 2025, y la región Asia-Pacífico probablemente avance a una CAGR del 7,41%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de detectores de rayos X

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Creciente adopción de detectores de panel plano de conversión directa | +2.1% | América del Norte, Europa, hospitales terciarios urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida expansión de la demanda de diagnóstico por imagen portátil y en el punto de atención | +1.4% | Servicios de urgencias y UCI en todo el mundo | Corto plazo (≤ 2 años) |

| Integración de flujos de trabajo de procesamiento de imágenes mejorado por IA | +0.9% | Liderazgo de América del Norte y Europa, seguimiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes necesidades de ensayos no destructivos en las industrias de vehículos eléctricos y aeroespacial | +0.7% | China, Corea del Sur, Alemania, América del Norte | Largo plazo (≥ 4 años) |

| Reembolsos gubernamentales que favorecen las actualizaciones de radiografía digital | +0.8% | Estados Unidos, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de localización de la cadena de suministro de semiconductores | +0.5% | Estados Unidos, Unión Europea, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de detectores de panel plano de conversión directa

Los paneles de conversión directa utilizan selenio amorfo o telururo de cadmio para convertir directamente los fotones de rayos X en carga eléctrica, eliminando la capa de centelleador que típicamente introduce una pérdida de señal del 30-40%.[1]Agfa, "Agfa lanza la nueva solución de radiografía digital XF+", agfa.com La eficiencia cuántica detectiva supera 0,7 a 1 par de líneas por milímetro (lp/mm), lo que permite una reducción de dosis del 20-25% en radiografía de tórax e imagen ortopédica. Los hospitales ahora estipulan tecnología de conversión directa en el 60% de los documentos de licitación porque la menor exposición del paciente se alinea con las campañas globales de reducción de dosis. Los proveedores se diferencian mediante avances en el paso de píxel hasta 150 µm y conversión de 16 bits integrada, lo que mejora el contraste de tejidos blandos. A medida que mejora el rendimiento de los semiconductores, el precio de los paneles está cayendo hacia el nivel de la radiografía computarizada, acelerando su sustitución.

Rápida expansión de la demanda de diagnóstico por imagen portátil y en el punto de atención

Los servicios de urgencias realizan el 40% de las radiografías hospitalarias; sin embargo, el traslado de pacientes puede retrasar el diagnóstico y aumentar el riesgo de infección. Los paneles inalámbricos de menos de 3 kg transmiten ahora imágenes de 14 × 17 pulgadas vía Wi-Fi a 5 GHz en menos de 4 segundos, lo que permite estudios a pie de cama sin desconectar las líneas de soporte vital. La resolución WHA78.13 de la Organización Mundial de la Salud designó la radiografía portátil como clase de dispositivo esencial, obligando a los ministerios de salud a presupuestar para flotas móviles. Los envíos anuales, por tanto, aumentan en dos dígitos en los hospitales de campaña de Asia-Pacífico y en las unidades de cuidados críticos de Estados Unidos. El menor costo de capital en comparación con la construcción de salas fijas amplía el acceso en entornos de escasos recursos.

Integración de flujos de trabajo de procesamiento de imágenes mejorado por IA

Las redes neuronales convolucionales integradas en el firmware de los detectores ahora centran automáticamente las exposiciones, evalúan la calidad de la imagen e identifican errores de posicionamiento en menos de 2 segundos.[2]Integrating the Healthcare Enterprise, "Flujo de trabajo de IA para diagnóstico por imagen", ihe.net Los departamentos de radiología documentan un ahorro del 40% en el tiempo de los técnicos y un 15% menos de exámenes repetidos. La guía 2024 del Colegio Americano de Radiología exige comprobaciones mensuales de sensibilidad para garantizar que los algoritmos permanezcan precisos a lo largo del tiempo. La computación en el borde evita los problemas de latencia y soberanía de datos en Europa. La preparación para IA se está convirtiendo rápidamente en un criterio clave de evaluación, favoreciendo a los proveedores con API abiertas.

Crecientes necesidades de ensayos no destructivos en las industrias de vehículos eléctricos y aeroespacial

Las plantas de fabricación de baterías para vehículos eléctricos inspeccionan cada soldadura para evitar el desbordamiento térmico, impulsando la demanda de matrices de barrido lineal que generan imágenes de módulos de 400 mm a 50 µm de resolución en menos de 90 segundos.[3]Instituto Fraunhofer EZRT, "XXL-CT", ezrt.fraunhofer.de Los principales contratistas aeroespaciales insisten en la tomografía computarizada de álabes fabricados mediante manufactura aditiva, lo que genera pedidos de arcos de detectores de 5 m capaces de obtener vistas completas del armazón de la aeronave. El avance de contraste de fase de la NASA en 2024 mejora la detección de delaminación de materiales compuestos sin el uso de agentes de contraste, y la transferencia de tecnología a los fabricantes de equipos está en marcha. Los requisitos de rendimiento industrial se están sincronizando así con la calidad de imagen de grado médico, ampliando la oportunidad disponible.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas de radiografía digital y los contratos de servicio | -0.6% | Mercados emergentes y hospitales rurales en todo el mundo | Corto plazo (≤ 2 años) |

| Cumplimiento normativo complejo en múltiples regiones para materiales de detectores | -0.4% | Fabricantes globales que venden en Estados Unidos, la UE y China | Mediano plazo (2-4 años) |

| Largos ciclos de reemplazo en las salas de radiografía hospitalaria | -0.3% | Instalaciones maduras en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Riesgos crecientes de ciberseguridad para detectores conectados | -0.3% | América del Norte y Europa bajo mayor escrutinio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de los sistemas de radiografía digital y los contratos de servicio

Una sala de radiografía digital completa cuesta entre USD 150.000 y 300.000, es decir, el triple del precio de la radiografía computarizada. Los contratos de servicio anuales añaden entre el 8% y el 12% al costo total. Los hospitales rurales que operan con un margen medio del 1,5% difieren las actualizaciones durante más de una década. Los incrementos de reembolso bajo el Sistema de Pago Prospectivo para Pacientes Ambulatorios de 2025 quedan por detrás de la inflación del equipamiento, lo que limita los cálculos de retorno sobre la inversión. Por tanto, las instalaciones con restricciones de capital se aferran a las placas de fósforo heredadas a pesar de las dosis más altas y el flujo de trabajo más lento.

Cumplimiento normativo complejo en múltiples regiones para materiales de detectores

Los fabricantes deben gestionar simultáneamente las vías de autorización FDA 510(k), los expedientes técnicos del Reglamento de Dispositivos Médicos de la UE y las pruebas de tipo de la Administración Nacional de Productos Médicos de China, cada uno con requisitos de etiquetado y documentación de seguridad distintos. Los historiales de diseño paralelos elevan los costos de ingeniería no recurrentes en USD 0,2 millones por modelo y alargan los plazos de lanzamiento hasta 12 meses. Los innovadores más pequeños encuentran la carga prohibitiva, lo que ralentiza la difusión tecnológica en los mercados internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los paneles planos de conversión directa pasan a ocupar el centro del escenario

La participación del mercado de detectores de rayos X correspondiente a la tecnología de panel plano alcanzó el 73,42% en 2025, y se proyecta que el segmento crezca a una CAGR del 7,49% hasta 2031. Los paneles de conversión directa están ganando popularidad porque suprimen la dispersión de luz y logran una función de transferencia de modulación superior a 0,5 a 5 lp/mm. Los paneles de conversión indirecta siguen siendo populares donde las limitaciones presupuestarias favorecen un menor costo inicial, pero los avances en el yoduro de cesio de estructura acicular están reduciendo la brecha de calidad. Se proyecta que la radiografía computarizada retroceda a una CAGR del 2,1% a medida que el procesamiento de película se elimina de los presupuestos hospitalarios, aunque el 18% de la base instalada en regiones de bajos ingresos todavía depende de placas de fósforo. Los dispositivos de carga acoplada dominan los canales dentales de nicho, mientras que las matrices de barrido lineal están creciendo en las instalaciones de seguridad aeroportuaria que adoptan la tomografía computarizada de doble energía. La demanda resiliente en los segmentos industrial y veterinario mantiene los formatos heredados rentables aunque en declive.

Una sólida cartera de lanzamientos de conversión directa está recalibrando la economía de adquisiciones. Los proveedores informan que el 55% de los nuevos pedidos de paneles planos ahora especifican fotoconductores de selenio amorfo. La mejora de los rendimientos de escala y la fabricación localizada bajo la Ley CHIPS se espera que reduzcan el costo por unidad de panel de conversión directa de 14 × 17 pulgadas a aproximadamente USD 12.000 en 2028, catalizando así la adopción en los centros de diagnóstico por imagen comunitarios. Mientras tanto, los paneles de conversión indirecta sirven como nivel de valor para los mercados sensibles al precio, con hojas de ruta de proveedores centradas en centelleadores más delgados y reducción de ruido impulsada por IA para prolongar su relevancia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por portabilidad: la movilidad inalámbrica se consolida

Los sistemas fijos retuvieron el 62,38% de las ventas de 2025; sin embargo, la categoría portátil está registrando una CAGR del 6,83%, gracias a los avances en el flujo de trabajo clínico. Los hospitales que equipan las UCI con detectores alimentados por batería reducen el tiempo de procesamiento de los exámenes a pie de cama de 45 minutos a menos de 10 minutos, liberando la capacidad de los técnicos. Se proyecta que el tamaño del mercado de detectores de rayos X para unidades portátiles se expanda en casi USD 500 millones durante el horizonte de pronóstico. Los protocolos inalámbricos que soportan 200 exposiciones por carga y transferencia de imagen en menos de 4 segundos satisfacen las expectativas de los radiólogos para la revisión en tiempo real. Las clínicas veterinarias están adoptando paneles de mano a una CAGR del 8,1% para evitar la sedación durante el diagnóstico por imagen de mascotas ansiosas.

Los detectores fijos siguen dominando las salas de fluoroscopia de alto rendimiento donde la conectividad por fibra garantiza una adquisición a 30 fps, y los paneles de área grande satisfacen los requisitos de miembros inferiores largos y columna vertebral completa sin necesidad de empalme. Sin embargo, la clasificación de la radiografía móvil por parte de la Organización Mundial de la Salud como dispositivo esencial y la adquisición financiada por donantes en economías emergentes están inclinando el volumen incremental hacia los productos portátiles, erosionando gradualmente la participación de los equipos fijos.

Por aplicación: el diagnóstico por imagen veterinaria registra el crecimiento más rápido

El diagnóstico por imagen médica contribuyó el 68,13% de los ingresos de 2025, anclado en 1.200 millones de procedimientos anuales. Sin embargo, el diagnóstico por imagen veterinaria marca el ritmo del sector con una CAGR del 7,61%, a medida que la tenencia global de mascotas aumenta y la penetración de los seguros sube al 25% en América del Norte. Las normas actualizadas de blindaje requieren que las clínicas migren de la película, y los proveedores de paneles planos incluyen generadores compactos y software optimizado para la anatomía animal. Las clínicas dentales están migrando de la película a los sensores intraorales digitales a una CAGR del 5,9%, impulsados por lecturas instantáneas y la reducción de residuos químicos.

El control de seguridad representa el 12% de la demanda actual, impulsado por el despliegue de la tomografía computarizada de doble energía, que reduce las falsas alarmas en un 35%. Los ensayos no destructivos industriales añaden un impulso de CAGR del 6,9% a medida que las líneas de fabricación de baterías para vehículos eléctricos y los sitios de manufactura aditiva aeroespacial requieren una inspección del 100%. Otros usos incipientes, desde la inspección de alimentos hasta el análisis de núcleos geológicos, evidencian una captación modesta pero resiliente a medida que mejora la calidad de la imagen y los precios de los detectores se suavizan.

Por usuario final: los centros ambulatorios superan a los demás

Los hospitales generaron el 66,73% de la facturación de 2025, pero se espera que los centros de diagnóstico por imagen los superen, avanzando a una CAGR del 7,69% a medida que los pagadores redirigen el volumen hacia entornos de menor costo. Se proyecta que el tamaño del mercado de detectores de rayos X para centros ambulatorios aumente en casi USD 700 millones hasta 2031, a medida que se amplíen los diferenciales de reembolso. Las clínicas especializadas, especialmente las ortopédicas y de quiropráctica, invierten en radiografía interna para asegurar el diagnóstico en la misma visita. Las instalaciones industriales sostienen el 11% de la demanda, impulsadas por las inspecciones obligatorias en el ensamblaje de baterías y aeroespacial. Los institutos de investigación poseen una participación pequeña pero estable a través de actualizaciones de conteo de fotones para trabajo con sincrotrón y animales pequeños.

Las clínicas veterinarias representan solo el 3% de las entregas hoy en día, pero se están expandiendo a una CAGR del 8,1%, impulsadas por el gasto en cuidado premium de mascotas y los mandatos de los aseguradores para la presentación digital de estudios. Los segmentos restantes, incluyendo las clínicas dentales y las agencias de seguridad, suman el 7% y muestran una conversión consistente desde la película y los intensificadores de imagen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tamaño de panel: los formatos compactos ganan impulso

Los detectores de área grande mantuvieron una participación del 56,71% en 2025, continuando con su dominio en los mercados de radiografía general y fluoroscopia. Sin embargo, los formatos de área pequeña están creciendo a una CAGR del 6,96%, impulsados por la adopción dental, pediátrica y veterinaria. Los paneles medianos, que van de 8 × 10 a 11 × 14 pulgadas, se utilizan en las salas de traumatología, donde los diseños ligeros facilitan el posicionamiento del paciente. Se espera que la participación del mercado de detectores de rayos X para unidades de área pequeña aumente a medida que los sensores intraorales superen a la película, ofreciendo diagnóstico al lado del sillón y eliminando la necesidad de eliminación de productos químicos.

Los proveedores ofrecen ahora detectores de 17 × 34 pulgadas de exposición única que eliminan los artefactos de empalme en el diagnóstico por imagen de escoliosis, mientras que los avances en tecnología de baterías reducen el peso de los paneles portátiles a menos de 2,5 kg. Los paneles de área grande siguen siendo insustituibles para el uso en columna vertebral completa e intervencional, pero la combinación de ingresos se inclina constantemente hacia tamaños compactos y de rango medio a medida que proliferan las aplicaciones especializadas.

Análisis geográfico

América del Norte retuvo el 38,92% de los ingresos de 2025 y crecerá a una CAGR del 6,1% hasta 2031. La penetración instalada de la radiografía digital supera el 85%, por lo que el reemplazo, y no la primera compra, impulsa el volumen. El reembolso federal aumentó solo un 2,9% en 2025, por detrás de la inflación del equipamiento y alargando los ciclos de actualización. Las agencias de seguridad añaden demanda incremental: la Administración de Seguridad en el Transporte instaló 300 unidades de tomografía computarizada en puntos de control en 2024 y tiene como objetivo 2.218 para 2030. La Oficina de Aduanas y Protección Fronteriza desplegará 153 escáneres a gran escala antes de 2028.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,41%, impulsada por el impulso de India para construir un sector de dispositivos médicos de USD 50.000 millones y reducir la dependencia de las importaciones al 60% para 2030. Los incentivos vinculados a la producción cubren el ensamblaje de paneles planos, mientras que las plantas de nueva construcción amplían la capacidad local de sustratos. Los 8.300 hospitales de Japón se están acercando a la conversión digital completa bajo los estatutos actualizados de dispositivos farmacéuticos, y la asociación del hospital público de Vietnam con Konica Minolta está acelerando la penetración rural. El ciclo de aprobación de la Administración Nacional de Productos Médicos de China protege a los proveedores nacionales, lo que permite a iRay y Vieworks exportar paneles a precios competitivos en todo el Sudeste Asiático.

Europa contribuyó el 26% de las ventas globales en 2025. La financiación de la Ley de Chips de la UE de EUR 43.000 millones construye líneas de semiconductores continentales, reduciendo los plazos de entrega de 16 semanas que afectaron a las escaseces de 2022. Los sistemas nacionales de salud de Alemania, el Reino Unido y Francia están avanzando hacia menores dosis para los pacientes y exigiendo el cumplimiento del Reglamento de Dispositivos Médicos de la UE. Oriente Medio y África representaron una participación del 6%, impulsada por la construcción de hospitales en Arabia Saudita y los Emiratos Árabes Unidos bajo la Visión 2030. La participación del 5% de América del Sur se espera que crezca a medida que Brasil equipa las clínicas de la región del Amazonas con unidades portátiles y Argentina apunta a una tasa de penetración digital del 60% para 2028.

Panorama regulatorio

La comercialización de detectores de rayos X está determinada por controles multirregionales para dispositivos médicos y productos emisores de radiación, y los fabricantes suelen alinear sus presentaciones con las normas internacionales referenciadas por los reguladores. En Estados Unidos, la FDA ofrece una vía de conformidad para los dispositivos médicos de imágenes por rayos X que utilizan normas IEC, mientras que los requisitos de rendimiento para los productos emisores de radiación ionizante se abordan conforme al 21 CFR Part 1020. El Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR) entró en vigor el 2 de febrero de 2026, actualizando las expectativas de CGMP y poniendo mayor énfasis en la documentación estandarizada de sistemas de calidad en las carteras de dispositivos.

La verificación de seguridad y rendimiento generalmente se basa en la norma base IEC 60601-1 utilizando normas colaterales y particulares que cubren la protección radiológica y los requisitos específicos de cada modalidad (incluidas IEC 60601-1-3 e IEC 60601-2-54). El control de calidad en el despliegue clínico se refuerza mediante marcos de prueba como IEC 61223-3-8:2024 para las pruebas de aceptación y constancia en toda la cadena de imágenes, con referencias más recientes sobre condiciones de radiación, como EN IEC 61267:2026, que respaldan la caracterización y la comparabilidad de las pruebas. Canadá añade una supervisión paralela a través de la Radiation Emitting Devices (RED) Act para las clases de equipos pertinentes, lo que incrementa el trabajo de documentación, etiquetado y alineación de pruebas para los proveedores que atienden a Norteamérica.

Análisis de la cadena de valor

La cadena de valor comienza con los materiales y componentes semiconductores de origen, incluidos los fotoconductores (selenio amorfo y CdTe), los centelleadores (CsI), los sustratos de vidrio, los backplanes TFT/CMOS, los ASIC, y el blindaje y embalaje. Luego avanza a través de la fabricación de obleas y el procesamiento de paneles o backplanes, el recubrimiento con centelleador o la deposición de conversión directa, el ensamblaje del módulo detector (carcasa más batería y subsistemas inalámbricos para equipos portátiles), la calibración y caracterización de la cadena de imagen, y finalmente la integración de software que abarca firmware, reducción de ruido, conectividad y controles de ciberseguridad.

La demanda aguas abajo se divide entre fabricantes de equipos originales (OEM) médicos e integradores de sistemas que abastecen a hospitales y centros de imagenología, y OEM industriales y de seguridad que abastecen instalaciones de END e inspección. En ambas vías, el servicio, la calibración y los repuestos del ciclo de vida amplían los ingresos más allá de los envíos iniciales. La dinámica de suministro sigue favoreciendo a los actores integrados verticalmente que pueden controlar etapas críticas, reducir el riesgo de plazos de entrega y combinar el hardware con procesamiento propietario. iRay Group destacó una cadena de componentes de TC integrada verticalmente en RSNA 2025, mostrando cómo el control interno en múltiples nodos de la cadena puede reducir la dependencia de proveedores externos. La cadena también se está orientando hacia arquitecturas semiconductoras avanzadas, con GE HealthCare recibiendo la autorización 510(k) de la FDA (marzo de 2026) para una oferta de TC de conteo de fotones que utiliza tecnología de detector de silicio, y Sony Semiconductor Solutions anunciando el sensor CMOS de rayos X de conversión directa IMX711 (junio de 2026) para inspección de alta velocidad.

Panorama competitivo

El mercado de detectores de rayos X exhibe una concentración moderada, con los cinco principales actores controlando aproximadamente el 52% de los ingresos en 2025. La propiedad vertical de Varex Imaging, Canon, Siemens Healthineers, GE HealthCare y Fujifilm sobre centelleadores, fotodiodos y líneas de ensamblaje proporciona una ventaja de margen de 8 a 12 puntos porcentuales sobre los ensambladores dependientes de componentes de terceros. Los competidores asiáticos, incluyendo iRay Technology, Vieworks, Rayence y DRTECH, aprovechan el arbitraje laboral y los subsidios de exportación para ofrecer precios hasta un 20% más bajos que los titulares en los mercados en desarrollo.

La tecnología es el principal campo de batalla. Canon y Siemens invierten en arquitecturas de conteo de fotones que permiten el diagnóstico por imagen espectral intrínseco. Agfa y Carestream refinan los paneles de selenio amorfo con paso de 150 µm para la precisión en mamografía. Empresas emergentes como KA Imaging obtienen autorizaciones para detectores portátiles de doble energía que generan vistas con supresión ósea a partir de una sola exposición, reduciendo la dosis en un 30%.

La regulación constituye un foso duradero. Mantener aprobaciones concurrentes de la FDA, el Reglamento de Dispositivos Médicos de la UE y la Administración Nacional de Productos Médicos de China puede costar entre USD 0,5 y 1,2 millones por familia de detectores y extenderse hasta 24 meses, lo que desalienta a los nuevos participantes. El escrutinio de ciberseguridad bajo la guía de precomercialización de la FDA y la Ley de Resiliencia Cibernética de la UE eleva aún más las barreras de cumplimiento, aumentando el valor de las plataformas certificadas.

Líderes de la industria de detectores de rayos X

Varex Imaging Corporation

Thales Group

Canon Inc.

iRay Technology Co. Ltd

Vieworks Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un claro espacio en blanco es la superposición entre la localización de la cadena de suministro y las mejoras de rendimiento en la fabricación de detectores de panel plano. Varex Imaging inauguró una instalación en la Andhra Pradesh MedTech Zone (AMTZ) en Visakhapatnam (diciembre de 2025) que incluye capacidad de recubrimiento de CsI a nivel nacional, mientras que Vieworks completó una gran expansión en su planta de Hwaseong (noviembre de 2025) para aumentar la capacidad de fabricación de detectores de panel plano y cámaras industriales. Estos movimientos amplían las opciones de abastecimiento regional para los OEM y proveedores que buscan plazos de entrega más cortos y resiliencia mediante múltiples fuentes, especialmente en los programas de adquisición de Asia-Pacífico que priorizan la adopción de radiografía portátil y digital.

Una segunda oportunidad es el paso de los paneles convencionales de integración de energía hacia arquitecturas de detectores espectrales y de próxima generación, incluida la TC de conteo de fotones y sistemas de materiales emergentes destinados a mejorar la sensibilidad y la eficiencia de dosis. Canon presentó Ultimion, descrito como el primer TC de conteo de fotones fabricado en Japón (abril de 2026), y la autorización del detector de TC de conteo de fotones de GE HealthCare (marzo de 2026) indica una plataformización más amplia de los tipos de detectores avanzados más allá de los entornos de investigación. En paralelo, la actividad de investigación de 2026 describe hojas de ruta de traducción para detectores de rayos X basados en perovskita y nuevas arquitecturas orientadas a suprimir la corriente oscura y mejorar la estabilidad, apoyando una cartera de futuros formatos de panel en imágenes de dosis baja y necesidades de mayor resolución tanto en inspección médica como industrial.

Desarrollos recientes del sector

- Abril de 2026: Canon lanzó Ultimion, descrito como el primer escáner de TC de conteo de fotones fabricado en Japón, utilizando tecnología de detector de conteo de fotones para imágenes espectrales de alta resolución. El lanzamiento destaca la inversión continua en plataformas de detectores espectrales que pueden diferenciar las ofertas de TC premium y elevar los requisitos de rendimiento de los detectores aguas arriba.

- Noviembre de 2025: Vieworks completó una gran expansión de su planta de fabricación de Hwaseong en Corea del Sur, duplicando la capacidad de producción de detectores digitales de rayos X y cámaras industriales de alta resolución. La capacidad adicional refuerza la garantía de suministro para los clientes OEM en los canales médico e industrial y apoya un escalamiento más rápido de las nuevas generaciones de detectores.

- Mayo de 2024: El American College of Radiology emitió una guía en 2024 que incluye controles de sensibilidad mensuales para los flujos de trabajo de imágenes asistidos por IA. Esto incrementa el escrutinio operativo sobre los sistemas de detectores conectados y refuerza la necesidad de que los proveedores ofrezcan un rendimiento estable y comprobable a medida que las funciones de IA se acercan a la cadena de detección y adquisición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de detectores de rayos X abarca los ingresos generados por los detectores utilizados para captar imágenes de rayos X en usos médicos, dentales, de inspección industrial, control de seguridad y veterinarios. Los valores se miden en USD y reflejan la demanda de sistemas detectores vendidos para estos usos finales.

Exclusiones de alcance: excluimos los generadores de rayos X independientes, las salas de imagenología completas y el software de imágenes más amplio, salvo que esté agrupado y tarifado como parte de la oferta del detector.

Descripción general de la segmentación

- Por tipo

- Detectores de panel plano

- Detectores de panel plano de conversión indirecta

- Detectores de panel plano de conversión directa

- Detectores de radiografía computarizada

- Detectores de dispositivo de carga acoplada

- Detectores de barrido lineal

- Otros tipos

- Detectores de panel plano

- Por portabilidad

- Detectores fijos

- Detectores portátiles

- Por aplicación

- Diagnóstico por imagen médica

- Diagnóstico por imagen dental

- Control de seguridad

- Ensayos no destructivos industriales

- Diagnóstico por imagen veterinaria

- Otras aplicaciones

- Por usuario final

- Hospitales

- Centros de diagnóstico por imagen

- Clínicas especializadas

- Instalaciones industriales

- Institutos de investigación

- Clínicas veterinarias

- Por tamaño de panel

- Detectores de área grande

- Detectores de área mediana

- Detectores de área pequeña

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la elaboración del mapa de demanda para imágenes e inspección por rayos X, y luego se vincula con los envíos de detectores, los ciclos de reemplazo y la fijación de precios. Nos basamos en fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU., las referencias de normas de la International Electrotechnical Commission (IEC), las publicaciones sobre acceso a imágenes de la Organización Mundial de la Salud y las estadísticas de salud de la OCDE para anclar las señales de adopción.

Para conectar el mercado con patrones reales de gasto, también revisamos estadísticas de aduanas y comercio para componentes de detectores e imágenes pertinentes, revistas revisadas por pares sobre materiales y rendimiento de detectores, y portales de contratación pública y licitaciones para equipos de radiología y seguridad. Los informes anuales de empresas, las presentaciones a inversores y los catálogos de productos se utilizaron para confirmar el posicionamiento de los productos, los rangos de precios de venta promedio y la disponibilidad regional, y se utilizaron selectivamente una suscripción paga que cubre las finanzas de las empresas y otra que cubre la actividad de patentes para cubrir vacíos en la divulgación financiera y las tendencias de innovación. Estas fuentes documentales son solo ilustrativas, y también se consultaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los datos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con proveedores de detectores, socios de canal y usuarios finales de gran volumen, de modo que los supuestos de la investigación documental pudieran probarse en términos prácticos. Al tratarse de un mercado global, las respuestas se equilibraron entre APAC, EMEA y América, con un enfoque adicional en los cambios de precios, los plazos de entrega, la frecuencia de reemplazo y la división entre la demanda fija y portátil.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos de nivel C: 18% | APAC: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 40% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 42% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora utilizando un enfoque descendente en el que la actividad de imágenes e inspección, la dirección del parque instalado y la intensidad de adquisición se utilizan para reconstruir el gasto abordable en detectores por región. Esto luego se contrasta con aproximaciones ascendentes selectivas, como los precios de venta promedio muestreados multiplicados por los volúmenes de envío estimados para los formatos de detectores clave, además de verificaciones de canal para ajustar los cambios en la combinación de productos.

En el modelo, algunos insumos prácticos concentran la mayor parte del peso, incluida la división entre la demanda de detectores de panel plano y de radiografía computarizada, la combinación de compras portátiles frente a fijas, los ciclos de reemplazo típicos en hospitales e instalaciones industriales, y la brecha de precios entre los tamaños de panel pequeños y grandes. Las señales de utilización y adopción, como el crecimiento de los procedimientos de imágenes diagnósticas y los programas de renovación de equipos de control de seguridad, se utilizan para mantener los totales realistas al aplicar las tasas de crecimiento por segmento. Cuando aparecen vacíos de divulgación para proveedores más pequeños o aplicaciones de nicho, interpolamos utilizando puntos de precio cercanos y una participación conservadora del parque instalado, y luego validamos que los volúmenes implícitos no contradigan las tendencias de capacidad e importación.

Las previsiones se elaboran mediante análisis de escenarios respaldados por una breve lista de factores compartidos acordados durante las conversaciones primarias, y se aplica un suavizado interanual cuando los ciclos de precios o de reemplazo generan picos temporales. El resultado es un conjunto de valores de mercado en USD que se mantiene trazable a un número limitado de pasos repetibles e indicadores observables.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los resultados del modelo con señales independientes, incluida la dirección regional de procedimientos y adquisiciones, los flujos comerciales de los componentes pertinentes y el volumen de reemplazo de detectores implícito. Si una estimación parece fuera de patrón, se revisan nuevamente los supuestos y se activan llamadas de seguimiento para reconfirmar los precios, la combinación de productos y los plazos antes de finalizar los totales.

Se sigue una revisión de varios pasos, en la que un segundo analista pone a prueba los factores clave, y luego se verifican las cifras finales en cuanto a la variación interanual y la coherencia lógica entre regiones y usos finales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales impactan los precios, el suministro o la demanda. Antes de la entrega, se realiza una revisión final para que la información pública más reciente disponible se refleje en la visión definitiva.

Comparación del tamaño del mercado de detectores de rayos X de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los detectores de rayos X a menudo difieren porque el alcance no siempre está alineado, y el mismo año puede medirse utilizando diferentes puntos de precio, supuestos de envío y momentos de conversión de divisas. Las diferencias también provienen de cómo cada editor trata los artículos empaquetados, el reemplazo frente a las instalaciones nuevas, y la cadencia de actualización de los insumos subyacentes.

Algunas estimaciones se inclinan hacia una visión a precio de fábrica que puede incluir servicios relacionados, y otras mezclan hardware de imágenes adyacente que queda fuera de la lista de materiales del detector. La dispersión en la tabla se explica principalmente por lo que se contabiliza alrededor del detector, cómo se fija el precio de la combinación de tamaño de panel y portabilidad, y si el año base está anclado a señales de demanda verificadas como el crecimiento de procedimientos y los ciclos de adquisición, que Mordor Intelligence utiliza para mantener el total de 2026 vinculado a los ingresos exclusivos de detectores con verificaciones a nivel de aplicación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,56 mil millones de USD (2026) | |

| Editor del Sector A | 4,02 mil millones de USD (2026) | Utiliza una construcción de caso base diferente donde la adopción y el momento de reemplazo se tratan de manera más conservadora, lo que puede subestimar la demanda a corto plazo en aplicaciones de renovación más rápida, como los sistemas portátiles. |

| Editor Global B | 5,76 mil millones de USD (2026) | Reporta una visión de ingresos de estilo precio de fábrica que puede incluir servicios relacionados y una captura de valor más amplia, lo que eleva el total por encima de un modelo de gasto exclusivo de detectores. |

En conjunto, la comparación muestra que el alcance y la lógica de precios explican la mayor parte de la brecha, no un único supuesto de crecimiento. Al mantener los insumos vinculados a factores de demanda observables, y luego validar los volúmenes y precios implícitos frente a múltiples señales, el tamaño de mercado final se mantiene fácil de auditar y coherente de actualizar año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el valor global actual del mercado de detectores de rayos X?

El tamaño del mercado de detectores de rayos X es de USD 4.560 millones en 2026 y se proyecta que alcance USD 6.230 millones en 2031.

¿Qué tecnología de detección está creciendo más rápido?

Se prevé que los detectores de panel plano de conversión directa se expandan a una CAGR del 7,49% hasta 2031, a medida que los hospitales priorizan el diagnóstico por imagen de baja dosis y alta eficiencia cuántica detectiva.

¿Por qué los detectores portátiles están ganando terreno en los hospitales?

Los paneles inalámbricos reducen el tiempo de los exámenes a pie de cama a menos de 10 minutos, reducen los riesgos de infección relacionados con el transporte de pacientes y se alinean con las directrices de la Organización Mundial de la Salud que priorizan la radiografía móvil para la atención esencial.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico está en camino de registrar una CAGR del 7,41% hasta 2031, impulsada por los esquemas de incentivos vinculados a la producción de India y la ampliación de las adquisiciones de equipos en todo el Sudeste Asiático.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado está moderadamente concentrado, con los cinco principales proveedores controlando aproximadamente el 52% de los ingresos, lo que genera una puntuación de concentración de 6.

¿Qué está impulsando la adopción veterinaria de la radiografía digital?

El aumento de la tenencia de mascotas y las normas actualizadas de blindaje están empujando a las clínicas a cambiar la película por detectores de panel plano, lo que resulta en una CAGR del 7,61% para la demanda de diagnóstico por imagen veterinaria.

Última actualización de la página el: