Tamaño y participación del mercado de imágenes en condiciones de poca luz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

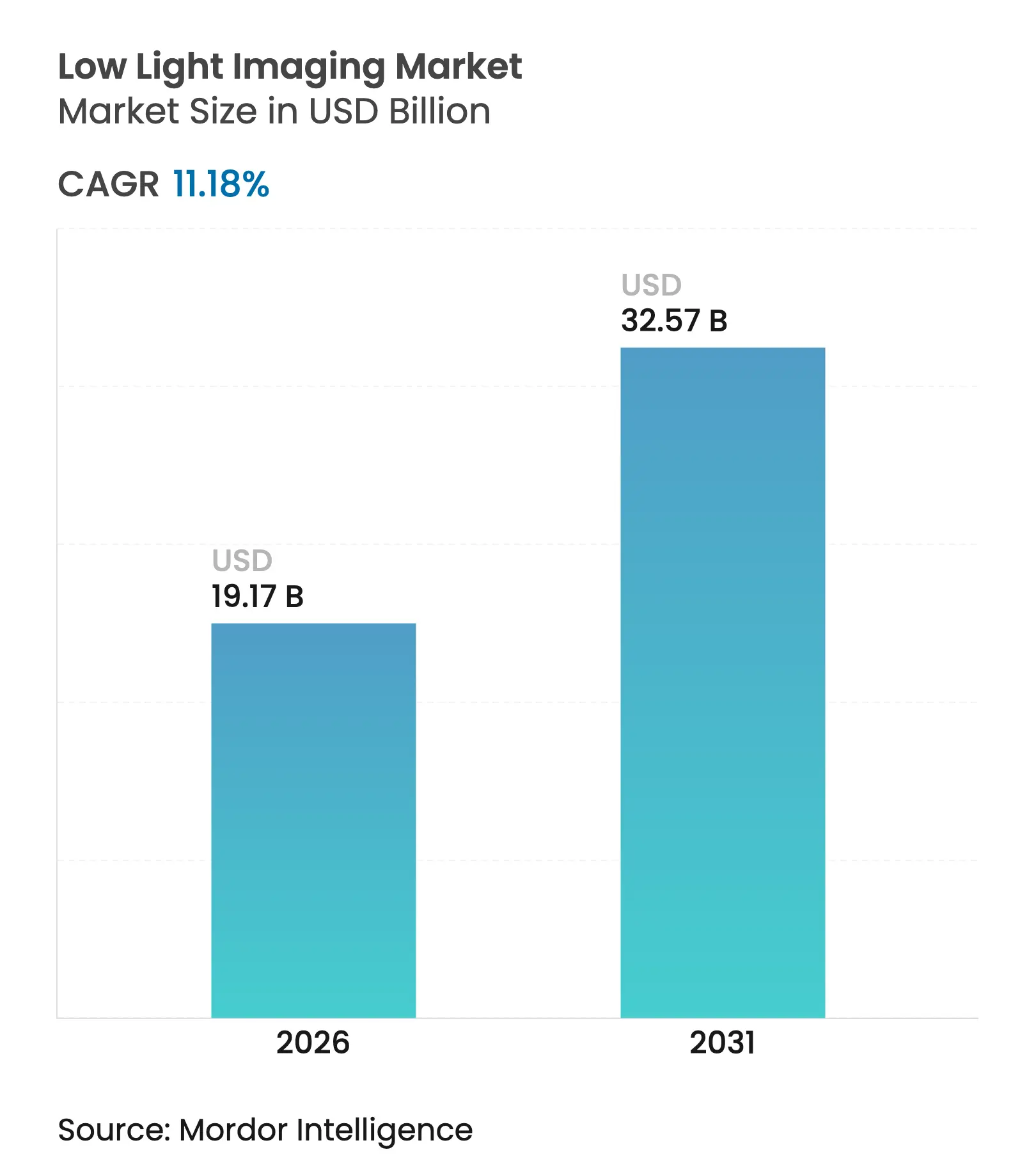

| Tamaño del Mercado (2026) | 19.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

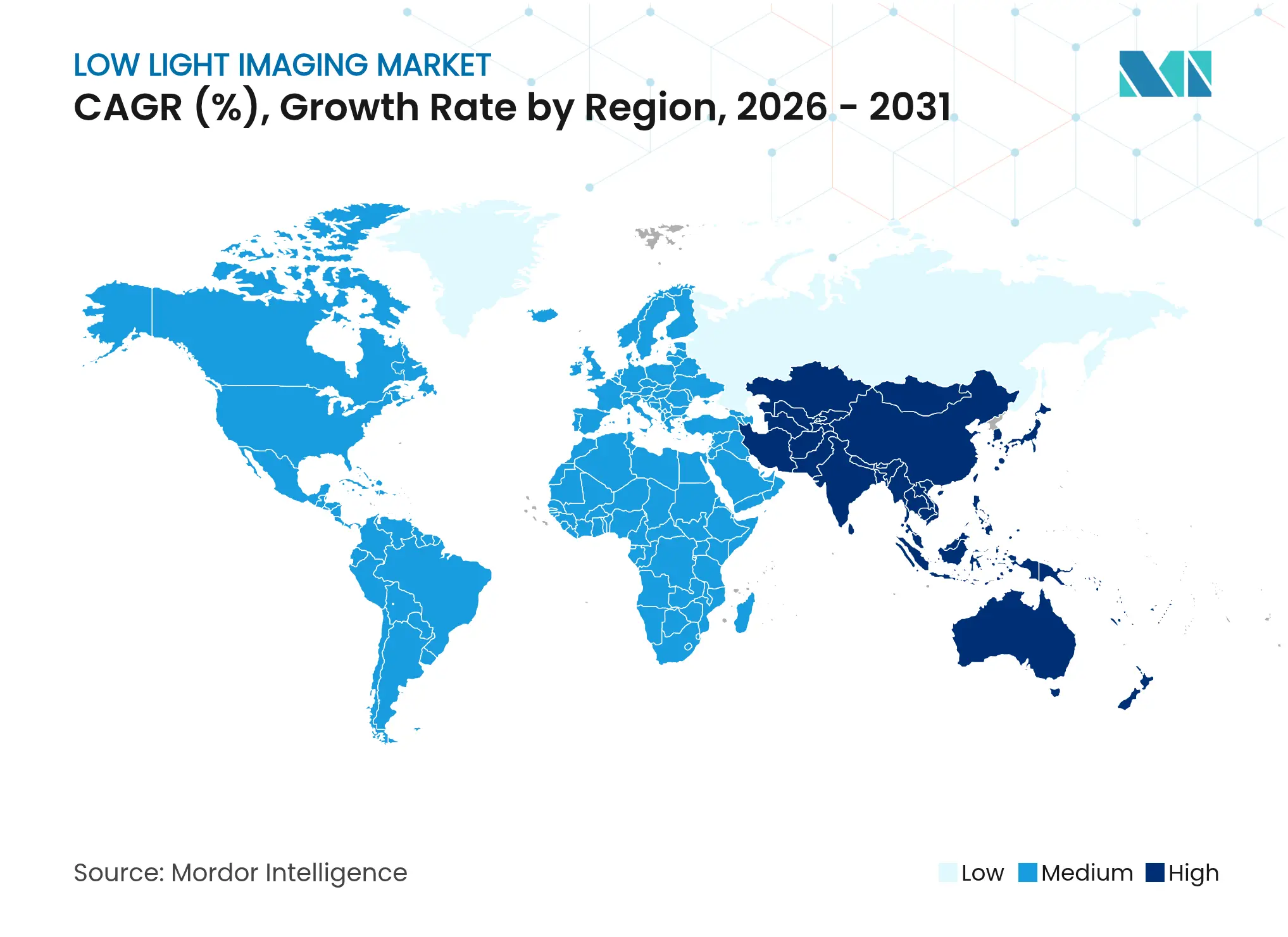

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de imágenes en condiciones de poca luz por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes en condiciones de poca luz crezca de 17,24 mil millones de USD en 2025 a 19,17 mil millones de USD en 2026 y se prevé que alcance los 32,57 mil millones de USD en 2031 a una CAGR del 11,18% durante el período 2026-2031. La trayectoria de crecimiento actual está siendo impulsada por la adopción masiva de smartphones de fotografía nocturna de grado profesional, el aumento de los requisitos de seguridad para los vehículos autónomos L2+, y las continuas actualizaciones de la infraestructura de seguridad en las economías emergentes. Los fabricantes de sensores han reducido la barrera de costo-rendimiento mediante nuevas arquitecturas CMOS de iluminación trasera y apiladas, mientras que los canales de imágenes definidos por software permiten a los fabricantes de dispositivos móviles ofrecer imágenes más brillantes sin ampliar la superficie del sensor. Los fabricantes de equipos originales del sector automotriz están estandarizando las capacidades de visión 24/7, lo que amplifica la demanda de sensores con un rango dinámico muy alto y obturadores globales rápidos. El aumento de los precios de los materiales para obleas de menos de 2 nm supone, no obstante, una presión de costos a corto plazo, pero las inversiones en instalaciones de fabricación en múltiples regiones auguran un alivio eventual del suministro. Como resultado, el mercado de imágenes en condiciones de poca luz continúa migrando desde la competencia en hardware discreto hacia soluciones integradas de hardware-software que desbloquean mayores márgenes y amplían los casos de uso abordables.

Conclusiones clave del informe

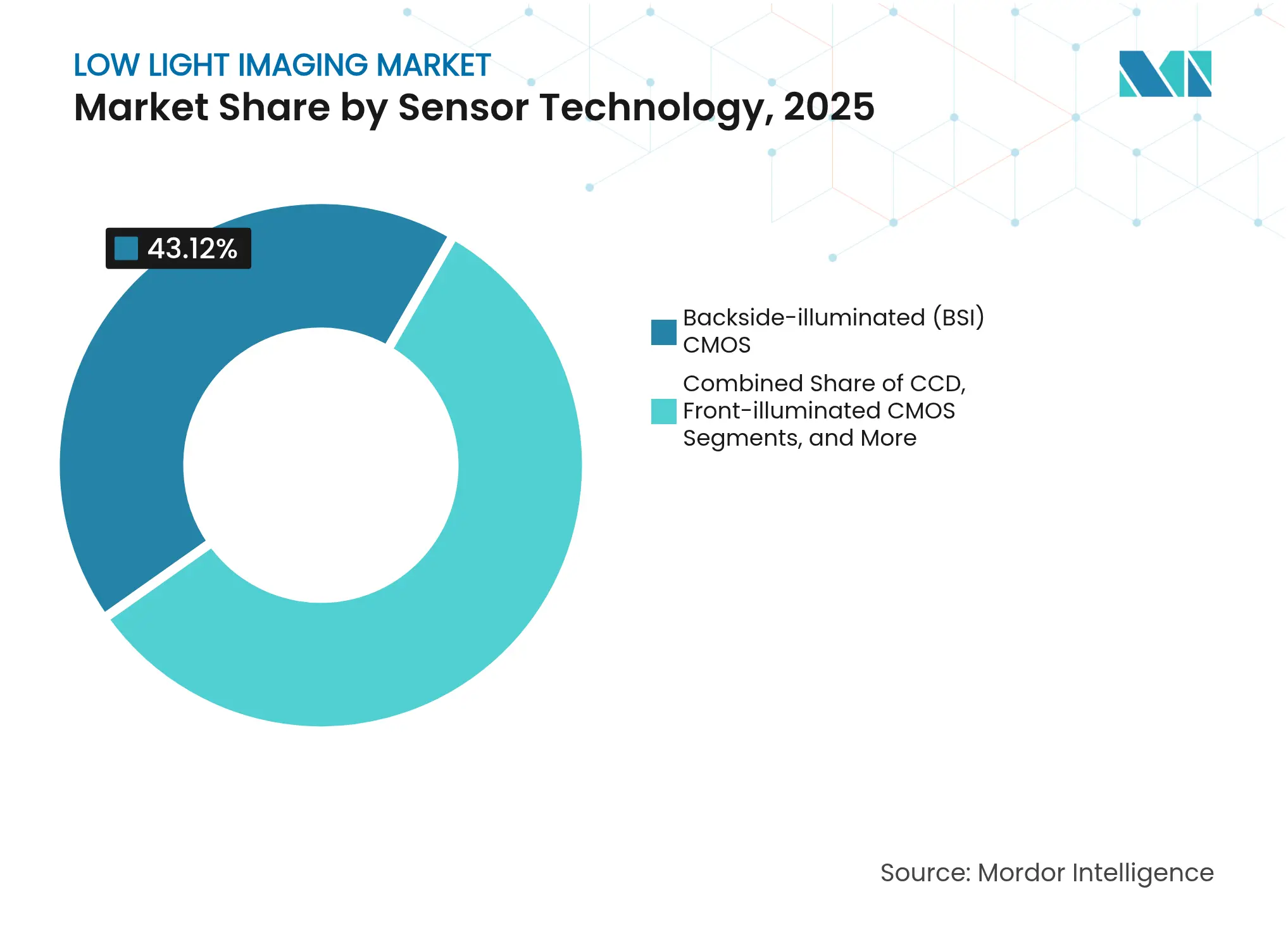

- Por tecnología de sensor, el CMOS de iluminación trasera lidera con una participación del 43,12% en el mercado de imágenes en condiciones de poca luz en 2025, mientras que el CMOS apilado está proyectado para registrar la CAGR más rápida del 12,28% hasta 2031.

- Por rango espectral, las imágenes en banda visible representaron el 44,32% de los ingresos de 2025; se prevé que el infrarrojo de onda corta (SWIR) se expanda a una CAGR del 12,57% durante el mismo período.

- Por aplicación, la seguridad y vigilancia acaparó el 36,74% del tamaño del mercado de imágenes en condiciones de poca luz en 2025, mientras que el espacio y la astronomía están dispuestos a crecer más rápidamente con una CAGR del 12,88% hasta 2031.

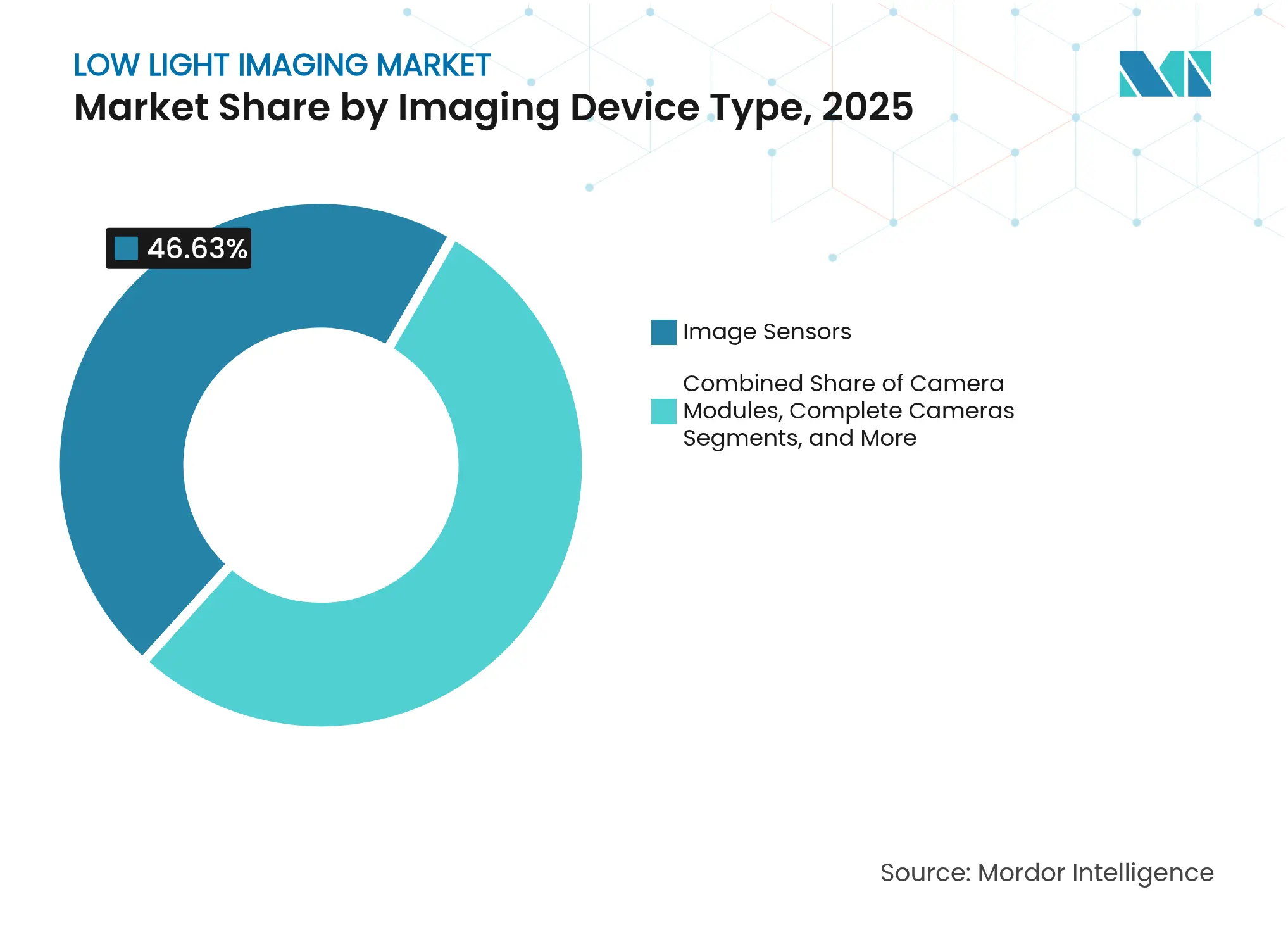

- Por tipo de dispositivo de imágenes, los sensores de imagen capturaron el 46,63% de los ingresos de 2025, mientras que se espera que los módulos de cámara avancen a una CAGR del 12,98% hasta 2031.

- Por industria del usuario final, la electrónica de consumo representó el 48,45% de las ventas de 2025, pero se proyecta que las aplicaciones de automoción registren la CAGR más alta del 13,53% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo la participación líder del 41,05% en 2025 y también se prevé que registre la CAGR más rápida del 12,48% durante el período de perspectiva.

- En el frente competitivo, Sony mantuvo aproximadamente el 53% de los envíos globales de sensores CMOS en 2024, subrayando el liderazgo continuo en el mercado de imágenes en condiciones de poca luz.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de imágenes en condiciones de poca luz

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge de la fotografía en condiciones de poca luz centrada en smartphones | +2.8% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Avances en la arquitectura de sensores BSI-CMOS y apilados | +2.1% | Mercados principales de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Canales de imágenes computacionales impulsados por IA | +1.9% | Global, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Demanda de visión 24×7 en seguridad y vigilancia | +1.7% | Global, con aceleración en Oriente Medio y África y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Imágenes en condiciones de poca luz para vehículos autónomos L2+ | +1.5% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Análisis de drones agrotecnológicos en el amanecer y el atardecer | +1.0% | Regiones agrícolas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la fotografía en condiciones de poca luz centrada en smartphones

Las fotos en modo nocturno se han convertido en un criterio de compra decisivo para los smartphones de gama media y alta. El sensor de teleobjetivo ISOCELL HP9 de 200 MP de Samsung emplea una nueva pila de microlentes que canaliza más fotones por píxel, elevando las relaciones señal-ruido cuando la luz ambiental es inferior a 5 lux.[1]Samsung Electronics, "Samsung presenta versátiles sensores de imagen para una fotografía superior con smartphones," news.samsung.com Sony respondió con su LYT-818 que reduce el ruido aleatorio a 0,95 e-, señalando un giro desde las carreras de megapíxeles hacia mejoras en la eficiencia cuántica. Las redes sociales centradas en el contenido intensifican esta carrera armamentística porque los usuarios comparten imágenes en condiciones de poca luz en tiempo real. El sensor móvil de 50 MP de OmniVision que combina el autoenfoque de detección de fase cuádruple y la iluminación trasera demuestra que la diferenciación competitiva se está extendiendo a los segmentos de precio de gama media-alta. En consecuencia, el mercado de imágenes en condiciones de poca luz gana apalancamiento de volumen que compensa parte de la inflación en los costos de las obleas.

Avances en la arquitectura de sensores BSI-CMOS y apilados

El CMOS de iluminación trasera ha sido una corriente dominante durante más de una década, aunque las iteraciones recientes se centran en el apilamiento tridimensional que superpone fotodiodos, lógica y memoria para acortar las rutas de señal y aumentar la capacidad de pozo completo.[2]Photonics Media, "El CMOS apilado en 3D desencadena la era de innovación en imágenes," photonics.com Investigadores surcoreanos elevaron la responsividad a 0,29 A/W utilizando materiales de electrodos CBIC, extendiendo el rango dinámico a 122 dB sin enfriamiento externo. El sensor industrial IMX925 de Sony integra un obturador global en formato apilado y produce 394 fps, demostrando el potencial de rendimiento para la robótica y la inspección de calidad. El chip de fotograma completo parcialmente apilado de Nikon en la Z6 III refuerza que el apilamiento híbrido escala en las cámaras profesionales. Estos avances alteran las hojas de ruta de productos en todo el mercado de imágenes en condiciones de poca luz.

Canales de imágenes computacionales impulsados por IA

La captura de imágenes está pasando de las restricciones puramente fotónicas a la optimización algorítmica. El motor de desenfoque Metavision de Prophesee, optimizado para Snapdragon 8 Gen 3, fusiona datos de fotogramas basados en eventos para eliminar el desenfoque de movimiento en escenas de menos de 30 lux. El chip Tianmouc de la Universidad de Tsinghua alcanza los 10.000 fps mientras comprime el ancho de banda en un 90%, lo que permite una toma de decisiones de baja latencia en drones autónomos.[3]Paul Marks, "Un chip de visión de vanguardia lleva la percepción similar al ojo humano a las máquinas," techxplore.com Un controlador de exposición neuromórfico de la Universidad de Hong Kong aumenta la precisión de detección de objetos en conducción diurna en un 47,3% mediante ajustes de exposición a nivel de milisegundos. Estas innovaciones reducen la dependencia de sensores de gran tamaño, lo que a su vez influye en las estrategias de lista de materiales en todo el mercado de imágenes en condiciones de poca luz.

Demanda de visión 24×7 en seguridad y vigilancia

La urbanización y los vectores de amenaza en evolución mantienen a los compradores municipales y empresariales enfocados en cámaras que ofrecen imágenes a todo color por la noche. El DarkFighter 2.0 de Hikvision combina óptica ƒ/1,0 con análisis de aprendizaje profundo para la clasificación de objetos en escenas de menos de 1 lux. KingRay introdujo un sensor de visión nocturna a todo color para robots de patrulla de IA que mantienen la precisión cromática hasta 0,002 lux, ampliando el despliegue más allá de las instalaciones fijas. IronYun y NVIDIA han demostrado aplicaciones de IA generativa que enriquecen la precisión de búsqueda forense en condiciones de escasa iluminación, reduciendo la carga de trabajo del operador ipvm.com. Las cámaras CMOS de gran apertura que proporcionan transmisiones de color 24/7 se están convirtiendo en especificaciones de referencia para la vigilancia en áreas públicas.[4]LTS Security, "Tecnologías clave de color 24/7," ltsecurityinc.com Las actualizaciones de seguridad continúan, por tanto, anclando los volúmenes dentro del mercado de imágenes en condiciones de poca luz.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento del costo de los sensores de imagen de próxima generación | -1.8% | Global, con concentración en el segmento premium | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de semiconductores | -1.2% | Global, con enfoque en la fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites del piso de ruido térmico en diseños sin refrigeración | -0.9% | Aplicaciones de alto rendimiento a nivel global | Largo plazo (≥ 4 años) |

| Retroceso regulatorio y de privacidad ante el monitoreo nocturno | -0.7% | Enfoque regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del costo de los sensores de imagen de próxima generación

Se espera que las obleas procesadas a 1,4 nm alcancen un precio de 45.000 USD en 2028, un 50% más alto que los procesos de 2 nm actuales. Los desembolsos de capital siguen siendo elevados; solo Sony invirtió 10.000 millones de USD en líneas de sensores durante seis años. Aunque el consorcio japonés de fabricantes de chips planea 31.000 millones de USD en nueva capacidad para 2029, los aumentos de precios a corto plazo comprimen los márgenes de los dispositivos móviles del mercado masivo y retrasan las actualizaciones de cámaras en los segmentos de presupuesto del mercado de imágenes en condiciones de poca luz.

Cuellos de botella en la cadena de suministro de semiconductores

La red de producción sigue concentrada geográficamente. Toppan trasladó la producción de filtros críticos a China para aumentar la producción local en un 40%. Los analistas prevén una normalización a principios de 2025, aunque la fricción geopolítica y los retrasos en los nodos maduros mantienen los plazos de entrega volátiles. Los fabricantes de equipos originales del sector automotriz se protegen mediante la doble fuente de suministro; Onsemi combina fábricas propias con socios de fundición para amortiguar la demanda de sensores EyeSight. Dicha diversificación protege parcialmente el mercado de imágenes en condiciones de poca luz, aunque eleva los costos de inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de sensor: el CMOS apilado redefine el rendimiento premium

El CMOS de iluminación trasera acaparó el 43,12% de los ingresos de 2025 en el mercado de imágenes en condiciones de poca luz. Los fabricantes prefieren esta arquitectura porque aumenta la absorción de fotones y está bien adaptada para la producción móvil de gran volumen. Sin embargo, se prevé que el CMOS apilado registre una CAGR del 12,28% hasta 2031 gracias a su capacidad para colocar fotodiodos, convertidores analógico-digital y memoria en niveles separados. Esto acorta inherentemente las interconexiones y aumenta las velocidades de fotogramas para escenas de movimiento rápido. El sensor IMX925 de obturador global ilustra el valor añadido en robótica industrial, mientras que el sensor de fotograma completo parcialmente apilado de Nikon indica una adopción más amplia en cámaras profesionales. A medida que mejoran los rendimientos del apilamiento, el BSI convencional puede migrar gradualmente hacia los niveles de precio más sensibles. La transición subraya cómo el mercado de imágenes en condiciones de poca luz ahora valora más la densidad de integración y el procesamiento en chip que el recuento de píxeles.

Los participantes del mercado refuerzan esta tendencia. La tecnología Pregius S de Sony combina CMOS apilado con un obturador global que logra 24,55 MP a 394 fps, alineándose con las necesidades de la automatización de fábricas. La innovación en electrodos CBIC de Corea del Sur demuestra que los enfoques apilados siguen siendo intensivos en materiales, pero el rendimiento prevaleció a medida que los mercados exigían pisos de ruido por debajo de 2 e-. A lo largo del horizonte de pronóstico, es probable que las arquitecturas apiladas reclamen la mitad de los contratos de dispositivos móviles premium, aunque el CMOS BSI sigue siendo esencial para los segmentos impulsados por el volumen. En consecuencia, los proveedores deben equilibrar hojas de ruta duales para cubrir bandas de precios divergentes dentro del mercado de imágenes en condiciones de poca luz.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por rango espectral: la demanda de SWIR se consolida más allá del estado de nicho

Los sensores de banda visible constituyeron el 44,32% de los envíos de 2025. Los smartphones, los portátiles y la vigilancia convencional siguen dependiendo de este rango porque las pantallas y los análisis están optimizados para el contenido RGB. El infrarrojo de onda corta, aunque representa una participación de un solo dígito, está proyectado para crecer a una CAGR del 12,57%. Los sistemas de visión artificial industrial adoptan el SWIR para inspeccionar composiciones de humedad y polímeros, y los militares buscan una mayor conciencia situacional bajo elementos de ocultación. La adquisición de New Imaging Technologies por parte de Lynred subraya este giro hacia las cámaras SWIR comerciales. Los fotodetectores de puntos cuánticos ya han extendido la longitud de onda de corte a 18 µm, creando un camino futuro para aplicaciones de onda muy larga. Para 2030, se espera que los módulos SWIR penetren en la agricultura inteligente y la endoscopia médica, añadiendo volumen incremental al mercado de imágenes en condiciones de poca luz.

El infrarrojo cercano sigue siendo integral para los sistemas de monitoreo del conductor en automoción y el desbloqueo facial de smartphones, mientras que el LWIR mantiene un papel especializado en la termografía de defensa. Los proveedores que combinan la sensibilidad visible y de infrarrojo cercano en píxeles únicos pueden vender dispositivos multipropósito que reducen la lista de materiales para las cámaras de hogar inteligente. La diversificación espectral se convierte, por tanto, en una cobertura estratégica para los proveedores que se enfrentan a ciclos de consumo en la industria de imágenes en condiciones de poca luz.

Por aplicación: el espacio y la astronomía registran la trayectoria más alta

La seguridad y la vigilancia captaron el 36,74% del gasto de 2025. Los grandes despliegues de cámaras a escala de ciudad y el análisis de vídeo habilitado por IA generan una demanda repetida de sensores. Sin embargo, las aplicaciones de espacio y astronomía están preparadas para crecer a una CAGR del 12,88%. La NASA ha demostrado detectores superconductores con ruido inferior a 0,3 e-, y los espectrómetros sin rendija de campo amplio abordan los estudios de exoplanetas que necesitan alta sensibilidad por encima de la atmósfera terrestre. Las entidades comerciales que apuntan a constelaciones de observación de la Tierra prefieren el CMOS sobre el CCD por su tolerancia a la radiación y una lectura más rápida. Las imágenes científicas e industriales le siguen con ciclos de reemplazo estables en la inspección de semiconductores y la investigación de materiales. Los laboratorios médicos y de ciencias de la vida continúan adoptando las imágenes de infrarrojo cercano y fluorescencia para la guía quirúrgica en tiempo real. Estas variadas demandas amplían colectivamente el tamaño total del mercado de imágenes en condiciones de poca luz.

El creciente interés por el espacio impulsa a los proveedores a desarrollar sensores de ultrarrojo ruido endurecidos contra la radiación. Mientras tanto, los fabricantes de smartphones aprovechan las mismas mejoras de eficiencia cuántica para sorprender a los consumidores con modos de astrofotografía, demostrando una polinización cruzada de tecnologías. Como resultado, el mercado de imágenes en condiciones de poca luz se beneficia de un virtuoso ciclo de innovación en distintos sectores verticales.

Por tipo de dispositivo de imágenes: los módulos de cámara superan a los sensores discretos

Los sensores de imagen retuvieron el 46,63% de los ingresos de 2025 porque cada módulo posterior requiere un chip. Sin embargo, se prevé que los módulos de cámara totalmente integrados se expandan a una CAGR del 12,98%. Los fabricantes de equipos originales de smartphones demandan módulos de tipo llave en mano que contengan óptica a nivel de oblea, actuadores y co-procesadores de IA emergentes para acortar los ciclos de diseño. El sensor de 1 pulgada de OmniVision con un rango dinámico de 18 paradas se envía dentro de módulos de cámara de referencia para dispositivos móviles insignia. Teledyne e2v y Airy3D colaboraron para integrar el mapeo de profundidad 3D dentro de un diseño de obturador global de 2 MP, demostrando que el valor se desplaza hacia la funcionalidad en el paquete. Los dispositivos de realidad aumentada y realidad virtual impulsarán aún más la demanda de cintas de interconexión flexible, tal como se describe en las recientes solicitudes de patentes de Meta. En consecuencia, los ensambladores de módulos ganan poder de negociación en el mercado de imágenes en condiciones de poca luz, mientras que los proveedores de chips puros deben co-innovar o arriesgarse a la mercantilización.

Las cámaras completas siguen siendo importantes en los nichos científicos, cinematográficos y de visión artificial que requieren óptica a medida. Los accesorios como los iluminadores, las lentes líquidas y los filtros espectrales crean ingresos auxiliares, pero son vulnerables a la integración vertical por parte de los proveedores de módulos. Para mantenerse competitivos, los proveedores de componentes añaden revestimientos únicos o algoritmos de IA que se conectan directamente al canal del módulo. Esta evolución simbiótica sustenta el crecimiento más amplio del ecosistema del mercado de imágenes en condiciones de poca luz.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria del usuario final: la automoción se convierte en el principal motor de crecimiento

Los smartphones, los altavoces inteligentes y las cámaras web permitieron a la electrónica de consumo mantener una participación del 48,45% en 2025, aunque la CAGR se desacelera a medida que los ciclos de reemplazo se alargan. Los sensores de automoción, en cambio, están dispuestos a crecer un 13,53% anualmente porque cada vehículo eléctrico integra ahora cámaras ADAS exteriores, monitoreo del conductor y detección de ocupación. Sony proyecta ocho cámaras por vehículo para 2025 y hasta doce para 2028. Subaru eligió el sensor Hyperlux de Onsemi para su sistema EyeSight de próxima generación, citando un rango dinámico de 140 dB como crítico para la conducción al anochecer. El monitoreo de la salud añade más contenido a medida que OmniVision y Philips integran análisis de pulso y respiración con imágenes de infrarrojo cercano únicas. Los presupuestos militares y de defensa impulsan actualizaciones de vainas de apuntamiento en condiciones de poca luz y gafas de mano, mientras que la visión artificial industrial automatiza los almacenes oscuros. La diversidad de casos de uso garantiza curvas de demanda sostenidas en todo el mercado de imágenes en condiciones de poca luz.

Los vehículos comerciales también contribuyen con tasas de incorporación de sensores incrementales porque la regulación ahora exige cámaras de punto ciego. Los drones agrícolas vuelan antes del amanecer para monitorear el estrés de los cultivos utilizando índices de infrarrojo cercano, añadiendo otro canal adyacente al automotriz. La evolución de la utilidad a la inteligencia consolida las imágenes como un componente central en las plataformas de movilidad, reforzando el crecimiento estructural del mercado de imágenes en condiciones de poca luz.

Análisis geográfico

Asia-Pacífico acaparó el 41,05% de los ingresos de 2025 gracias a las cadenas de suministro de semiconductores integradas, los incentivos gubernamentales y una enorme base instalada de usuarios de smartphones. El sector de sensores visuales dinámicos domésticos de China cuenta con actores como Sony, Prophesee y Hillhouse Technology, que amplían colectivamente la competencia local. Las empresas japonesas y coreanas lideran el nivel premium; Sony colaboró con Samsung en chips de automoción para salvaguardar la asignación de capacidad. Las fundiciones de Taiwán amplían las líneas de obleas de 12 pulgadas para soportar los nodos de CMOS apilado, garantizando la resiliencia del ecosistema a pesar de la escasez global de instalaciones de fabricación. A medida que la cobertura 5G supera el 80% de la población urbana de Asia-Pacífico, los consumidores transmiten vídeo en condiciones de poca luz en directo y refuerzan la demanda regional de sensores.

América del Norte va por detrás de Asia-Pacífico en volumen, pero lidera la adopción de tecnología en vehículos autónomos y defensa. Los ecosistemas de startups de California comercializan sensores neuromórficos y basados en eventos, atrayendo flujos de inversión que alimentan experimentos de arquitectura de próxima generación. La financiación federal para proyectos piloto de ciudades inteligentes estimula la contratación de cámaras de vigilancia mejoradas con IA en los centros de tránsito, aumentando las ventas en el mercado de imágenes en condiciones de poca luz. Europa equilibra la estricta regulación de privacidad con el impulso por carreteras más seguras. Los estándares Euro NCAP de 2026 requieren detección avanzada de peatones nocturnos, lo que acelera las actualizaciones de cámaras en los fabricantes de equipos originales alemanes del segmento premium. Oriente Medio moderniza la infraestructura para megaproyectos y adopta análisis de vídeo 24/7 para la seguridad en estadios y aeropuertos. América del Sur experimenta una adopción gradual vinculada a la automatización industrial y la expansión de la logística del comercio electrónico.

Las fluctuaciones monetarias juegan un papel secundario. La debilidad del yen beneficia a los exportadores japoneses, mientras que el fortalecimiento del yen comprime los márgenes coreanos. La política comercial también da forma al suministro; los controles a la exportación de equipos de litografía avanzada obligan a las fundiciones de sensores chinas a centrarse en los nodos maduros, dejando los segmentos premium abiertos a los proveedores extranjeros. A lo largo del horizonte de pronóstico, Asia-Pacífico sigue siendo el centro de fabricación y el mayor mercado final, mientras que los mandatos regulatorios hacen de Europa y América del Norte mercados estratégicos en los sectores premium de automoción y seguridad. Estas dinámicas regionales aseguran una expansión equilibrada del mercado de imágenes en condiciones de poca luz.

Panorama competitivo

Sony mantuvo una participación de envíos del 53% en 2024 gracias a décadas de inversión en óptica a nivel de oblea, diseños de píxeles apilados y algoritmos propietarios. Dicha integración vertical genera economías de escala que pocos rivales pueden igualar. Samsung aprovecha su dominio en memoria y lógica para impulsar sensores móviles de 200 MP, aunque la consolidación de participación es difícil porque OmniVision, GalaxyCore y Onsemi se especializan en nichos de alto crecimiento. El entorno competitivo está, por tanto, moderadamente concentrado, con los cinco principales proveedores representando casi el 78% de los ingresos. Esta concentración mantiene los precios de venta promedio firmes incluso cuando la demanda unitaria se diversifica.

Los competidores emergentes emplean estrategias focalizadas. GalaxyCore triplicó sus beneficios sirviendo a cámaras de gafas de IA y de automoción de nivel básico en China, eludiendo las batallas de dispositivos móviles premium. Hamamatsu fortaleció su cartera científica adquiriendo el grupo de imágenes de BAE Systems, ahora Fairchild Imaging, para asegurar el conocimiento de CMOS de bajo ruido. Las solicitudes de patentes de realidad aumentada y realidad virtual de Meta subrayan la futura competencia de gigantes electrónicos no tradicionales, señalando que los ecosistemas de software dictarán los conjuntos de funciones de los sensores. La compra de NIT por parte de Lynred consolida las bases de suministro de SWIR, proporcionando ofertas de ventanilla única para los usuarios industriales.

Las asociaciones dominan los movimientos estratégicos. AMD adquirió Enosemi para fusionar la fotónica con la computación para cargas de trabajo de IA. Omnivision y AVIVA se asocian en cámaras conformes con ASA para vehículos definidos por software, garantizando el cumplimiento de los estándares automotrices en evolución ovt.com. Onsemi extendió su asociación con DENSO a través de una vinculación de capital que garantiza el suministro a largo plazo para los chips ADAS de próxima generación. A medida que los casos de uso especializados se expanden, la innovación colaborativa en lugar de la consolidación directa dará forma al liderazgo futuro dentro del mercado de imágenes en condiciones de poca luz.

Líderes de la industria de imágenes en condiciones de poca luz

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

onsemi (On Semiconductor Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Sony Semiconductor Solutions lanzó el sensor de profundidad SPAD apilado IMX479 para LiDAR de automoción, alcanzando objetos a 300 m de distancia a 20 fps.

- Mayo de 2025: AMD adquirió Enosemi para acelerar la co-integración de óptica para sistemas de IA.

- Abril de 2025: OMNIVISION presentó un sensor de 1 pulgada que ofrece un rango dinámico de 18 paradas y vídeo 8K para smartphones insignia.

- Abril de 2025: OMNIVISION reveló un sensor inteligente único para la detección de presencia siempre activa en dispositivos de consumo y seguridad.

- Febrero de 2025: Deepnight recaudó 5,5 millones de USD para software de visión nocturna con IA orientado a los mercados de seguridad y movilidad.

- Enero de 2025: Omnivision y AVIVA firmaron un memorando de entendimiento para co-desarrollar sistemas de cámara conformes con ASA para vehículos definidos por software.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la imagen con poca luz como el conjunto de sensores, módulos de cámara y canales de software integrados, desde el visible al infrarrojo cercano, que permiten captar imágenes por debajo de 10 lux en los sectores del consumo, la automoción, la seguridad, la ciencia y la industria.

Exclusión del ámbito de aplicación: no se contabilizan las cámaras termográficas autónomas de onda larga que carecen de capacidad de alcance visible.

Segmentación

- Por tecnología de sensor

- CCD

- CMOS de iluminación frontal

- CMOS de iluminación trasera (BSI)

- CMOS apilado

- Por rango espectral

- Visible

- Infrarrojo cercano (NIR)

- Infrarrojo de onda corta (SWIR)

- Infrarrojo térmico/de onda larga (LWIR)

- Por aplicación

- Imágenes científicas e industriales

- Imágenes médicas y de ciencias de la vida

- Seguridad y vigilancia

- Espacio y astronomía

- Fotografía en condiciones de poca luz (consumidor)

- Por tipo de dispositivo de imágenes

- Sensores de imagen

- Módulos de cámara

- Cámaras completas

- Accesorios (iluminadores, óptica)

- Por industria del usuario final

- Electrónica de consumo

- Automoción

- Militar y defensa

- Manufactura industrial

- Otras industrias de usuario final

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Taiwán

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a diseñadores de sensores sin fábrica en Japón, integradores de cámaras de automoción de primer nivel en Alemania, fabricantes asiáticos de teléfonos inteligentes y fabricantes de equipos originales de seguridad urbana en todo el Golfo. El diálogo se centró en los índices de penetración, la erosión de los precios y las inminentes victorias en diseño; las encuestas de seguimiento validaron los rendimientos de conversión de obleas y la estacionalidad de los envíos.

Investigación documental

Empezamos con conjuntos de datos públicos de organismos como UN Comtrade (envíos transfronterizos de sensores), SEMI (inicios de obleas), Eurostat (instalación de cámaras en vehículos) y autorizaciones de equipos de la FCC, que fijan el volumen y los flujos comerciales. El contexto adicional procede de los artículos de IEEE Xplore sobre la eficiencia de los CMOS retroiluminados, las familias de patentes a través de Questel y las presentaciones anuales de los principales proveedores de sensores de imagen que revelan las tendencias de ASP. Herramientas de suscripción como D&B Hoovers y Dow Jones Factiva permiten a nuestros analistas evaluar los ingresos de las empresas por mercado final. Estas fuentes, entre otras que no se enumeran aquí de forma exhaustiva, constituyen la base de referencia.

En una segunda fase, se analizaron las normas regionales, las reglas de visión nocturna de China NCAP y las directrices de abastecimiento de cámaras de la NDAA estadounidense, además de portales de asociaciones como SIA y GSA para captar señales normativas y de demanda. Este registro nos ayuda a conciliar las divisiones regionales con los totales globales.

Dimensionamiento y previsión del mercado

Un modelo descendente escala el parque mundial de smartphones, vehículos y cámaras de vigilancia en función de la adopción del modo nocturno o HDR y, a continuación, aplica curvas ASP específicas de cada segmento antes de la normalización monetaria. Las comprobaciones cruzadas ascendentes selectivas, los muestreos de proveedores y las auditorías de inventario del canal recortan los excesos o déficits. Las variables clave son: la tasa de incorporación de funciones de baja luminosidad en los smartphones, el recuento de cámaras L2+ en los vehículos, el crecimiento de los nodos urbanos de CCTV, la hoja de ruta del tamaño de píxel de los sensores y la utilización de la capacidad de las obleas de silicio. Las proyecciones a cinco años aprovechan la regresión multivariante combinada con el suavizado ARIMA, mientras que el consenso de los principales expertos guía los límites de los escenarios cuando la visibilidad es baja.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de desviaciones con respecto a los sensores trimestrales de seguimiento de envíos y las alertas aduaneras; las anomalías provocan nuevas comprobaciones con los encuestados. Los informes se actualizan cada año. Los informes se renuevan cada año, con actualizaciones provisionales cuando surgen acontecimientos importantes en la cadena de suministro o en la normativa.

Por qué la línea de base de imágenes con poca luz de Mordor se gana la confianza

Los valores publicados suelen divergir porque las empresas fijan distintos límites espectrales, agrupan el software de forma irregular o lo actualizan con calendarios que no coinciden.

Nuestro ámbito disciplinado, los reajustes anuales y la modelización de doble vía minimizan esas lagunas.

Entre los principales factores de desviación se encuentran la contabilización de los módulos térmicos puros por parte de los competidores, el uso de hipótesis de ASP plano o la congelación de las previsiones de unidades de smartphones realizadas antes de COVID. Nuestro rastreador de precios de sensores y nuestra hoja trimestral de smartphones corrigen estas desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 17.240 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 20,03 MILLARDOS DE DÓLARES | Consultoría global A | Incluye cámaras termográficas autónomas y aplica un único ASP global |

| 16.840 MILLONES DE DÓLARES | Consultoría regional B | Omite la demanda de sensores HDR para automóviles y utiliza la referencia de 2023 para smartphones |

En conjunto, la comparación demuestra que el enfoque de Mordor, basado en métodos mixtos y actualizado periódicamente, ofrece una cifra equilibrada que los clientes pueden rastrear gracias a variables transparentes y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de imágenes en condiciones de poca luz?

El mercado de imágenes en condiciones de poca luz se sitúa en 19,17 mil millones de USD en 2026 y se espera que alcance los 32,57 mil millones de USD en 2031.

¿Qué tecnología de sensor está creciendo más rápidamente?

Los sensores CMOS apilados se están expandiendo a una CAGR del 12,28% porque integran fotodiodos y lógica en diferentes niveles para mayores velocidades de fotogramas y menor ruido.

¿Por qué está aumentando tan rápidamente la demanda del sector automotriz?

Los sistemas autónomos L2+ necesitan hasta 12 cámaras por vehículo, lo que impulsa una CAGR del 13,53% para los sensores de imágenes en condiciones de poca luz de automoción a medida que los fabricantes de equipos originales persiguen capacidades de visión 24/7.

¿Qué región lidera el mercado de imágenes en condiciones de poca luz?

Asia-Pacífico posee el 41,05% de los ingresos de 2025 y se proyecta que crezca un 12,48% anualmente debido a la concentrada fabricación de semiconductores y las grandes bases de consumidores.

¿Cómo influyen los algoritmos de IA en las compras de sensores?

Las imágenes computacionales permiten que sensores más pequeños entreguen imágenes más brillantes, por lo que los compradores ahora evalúan la calidad del ISP y de la pila de IA tan críticamente como el tamaño de píxel bruto.

¿Cuál es la mayor restricción a corto plazo?

El aumento de los costos de las obleas para nodos de menos de 2 nm eleva los precios de los sensores, recortando los presupuestos en los smartphones del mercado masivo hasta que las nuevas instalaciones de fabricación escalen la producción.

Última actualización de la página el: