Tamaño y participación del mercado de fabricación de máquinas de rayos X

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

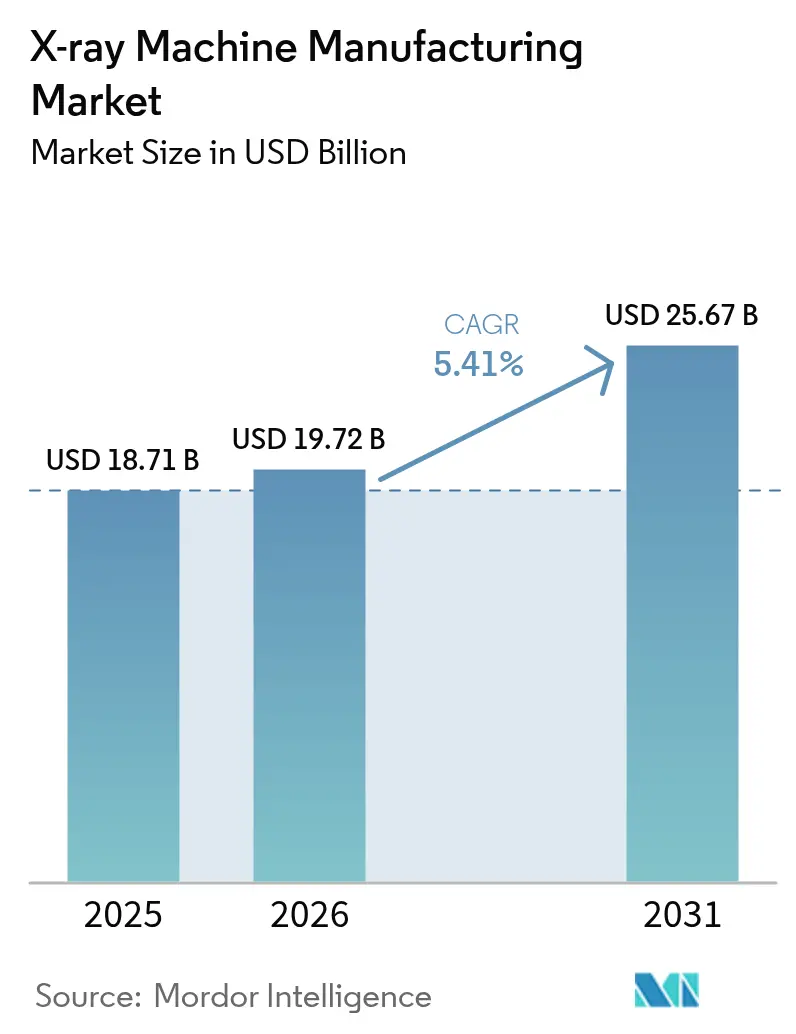

| Tamaño del Mercado (2026) | 19.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fabricación de máquinas de rayos X por Mordor Intelligence

El tamaño del mercado de fabricación de máquinas de rayos X fue valorado en USD 18.710 millones en 2025 y se estima que crecerá de USD 19.720 millones en 2026 hasta alcanzar USD 25.670 millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031). La expansión sostenida refleja la demanda hospitalaria continua, la creciente adopción de sistemas digitales y un cambio impulsado por la inteligencia artificial hacia el diagnóstico predictivo. Las plataformas digitales representan el 78% de los sistemas instalados en 2024, y sus arquitecturas preparadas para redes mantienen ágiles los ciclos de reemplazo a la vez que abren flujos de ingresos basados en software. Las unidades portátiles ganan terreno entre los proveedores de atención de emergencia y comunitaria, ya que los diseños inalámbricos acortan los tiempos de obtención de imágenes y reducen los riesgos de control de infecciones. Los programas de detección de enfermedades crónicas, especialmente para la diabetes y las afecciones cardiovasculares, generan volúmenes recurrentes de diagnóstico por imagen que refuerzan la utilización de los equipos. Al mismo tiempo, las agencias de aviación y seguridad fronteriza amplían sus presupuestos de adquisición para escáneres de alta energía, ofreciendo a los fabricantes un segundo pilar de crecimiento fuera de la atención clínica.

Conclusiones clave del informe

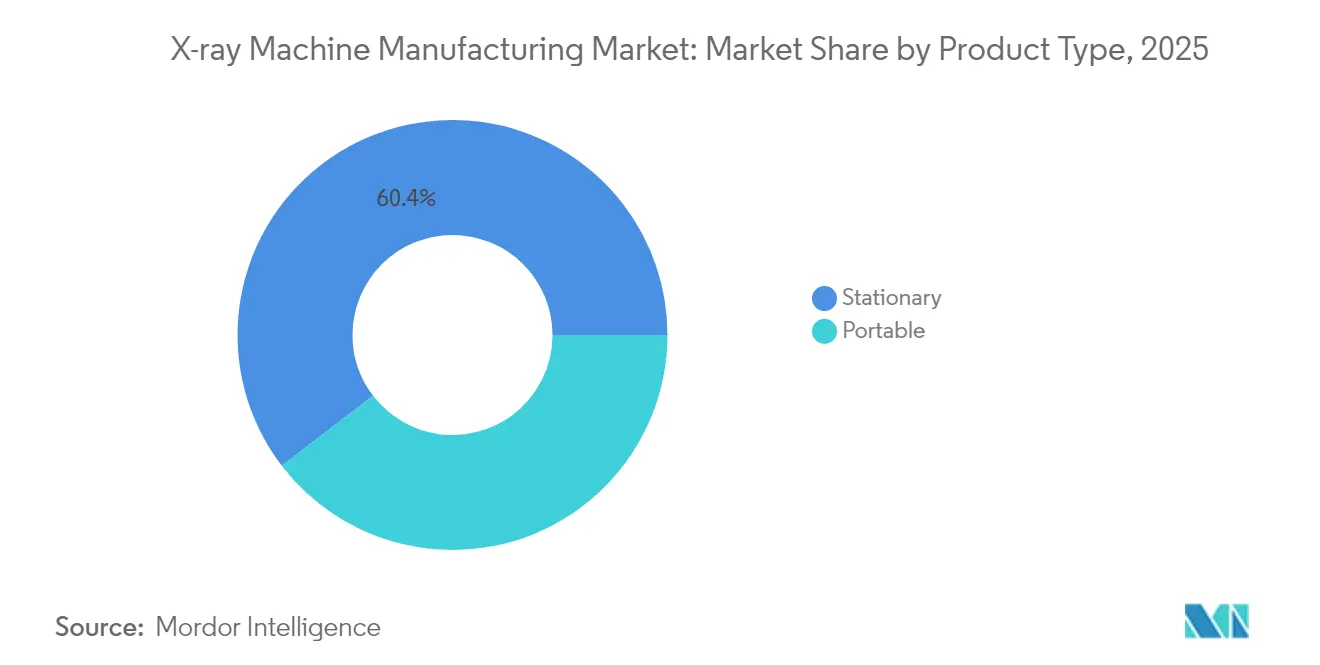

- Por tecnología, los rayos X digitales capturaron el 77,20% de la participación del mercado de fabricación de máquinas de rayos X en 2025; el mismo segmento avanza a una CAGR del 6,05% hasta 2031.

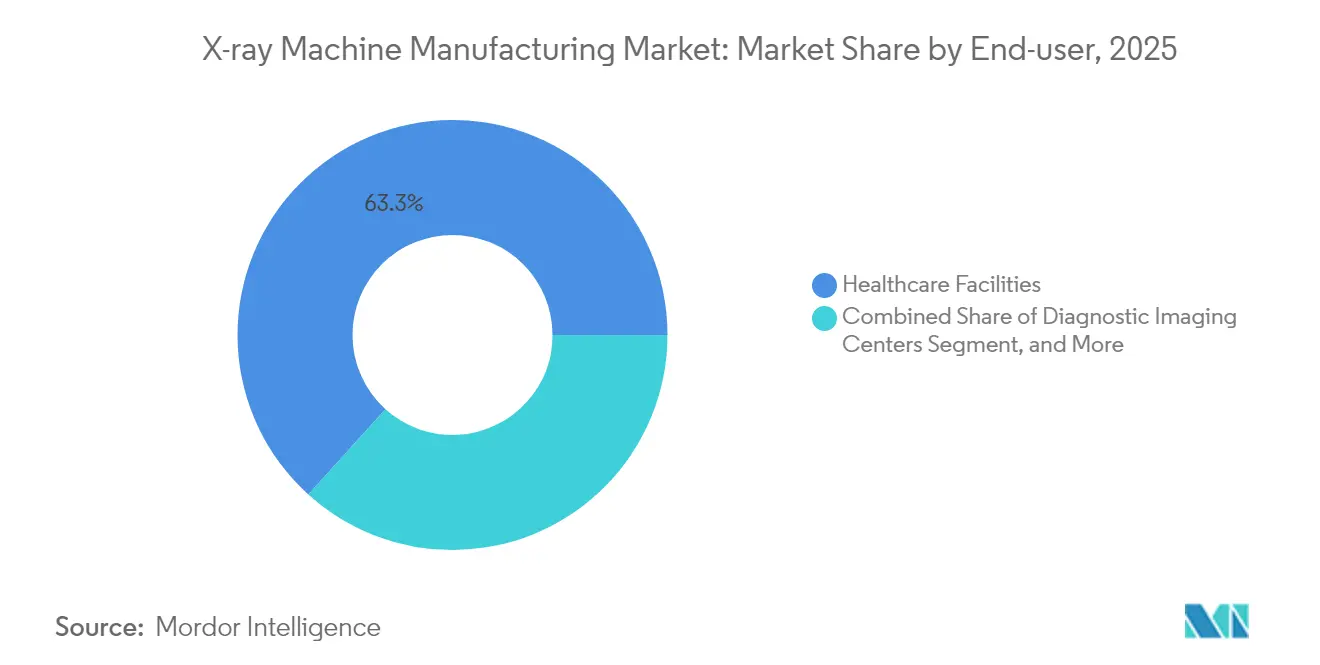

- Por usuario final, los hospitales representaron el 63,30% del tamaño del mercado de fabricación de máquinas de rayos X en 2025, mientras que se proyecta que los centros de diagnóstico por imagen se expandan a una CAGR del 6,95%.

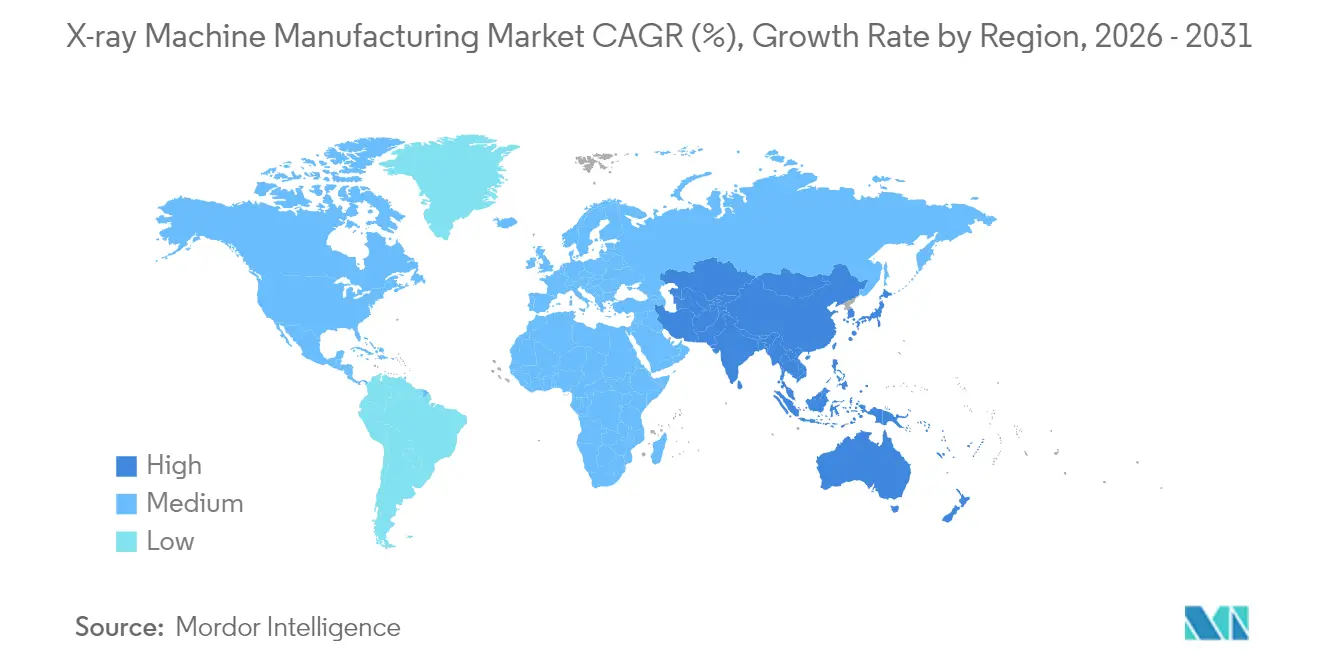

- Por geografía, América del Norte controló el 51,40% de la participación de ingresos del mercado de fabricación de máquinas de rayos X en 2025; Asia-Pacífico registrará una CAGR del 6,03% hasta 2031.

- Por aplicación, el diagnóstico por imagen médica representó el 70,30% del tamaño del mercado de fabricación de máquinas de rayos X en 2025, mientras que el control de seguridad lidera el crecimiento con una CAGR del 5,98%.

- Por geografía, América del Norte representó el 51,40% del tamaño del mercado en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 6,03%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de fabricación de máquinas de rayos X

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en la adopción de sistemas de rayos X digitales | +1.2% | Global – adopción acelerada en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas que requieren diagnóstico por imagen | +1.0% | Cohortes de envejecimiento en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental para modernizar la infraestructura de radiología | +0.8% | Núcleo Asia-Pacífico, extensión a Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Aumento de la demanda de diagnóstico por imagen portátil y en el punto de atención | +0.9% | Global, adopción más temprana en economías desarrolladas | Mediano plazo (2-4 años) |

| Expansión de las inversiones en control de seguridad | +0.6% | Aeropuertos, puertos y puestos fronterizos en América del Norte, Europa y los estados del Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Modernización sanitaria vinculada al crecimiento del turismo médico | +0.5% | Centros emergentes en el Sudeste Asiático y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la adopción de sistemas de rayos X digitales

Los hospitales y centros ambulatorios valoran ahora la radiografía digital menos por la claridad de la imagen y más por su interoperabilidad con las plataformas de inteligencia artificial clínica. GE HealthCare y NVIDIA lanzaron un programa en marzo de 2025 que entrena algoritmos directamente sobre datos a nivel de detector para detectar anomalías durante la adquisición, reduciendo las colas de lectura de los radiólogos y elevando la consistencia diagnóstica.[1]GE HealthCare, "GE HealthCare y NVIDIA anuncian colaboración estratégica para diagnóstico por imagen médica impulsado por inteligencia artificial," gehealthcare.com Los análisis integrados también automatizan el seguimiento de la dosis de radiación, una función que cumple con las normativas de cumplimiento emergentes en Europa y América del Norte. Dado que el software puede actualizarse de forma remota, los establecimientos prolongan la vida útil de los equipos al tiempo que incorporan nuevas funciones clínicas, convirtiendo los activos de capital en centros de apoyo a la toma de decisiones en constante evolución. Esos efectos de red aceleran la sustitución digital incluso en mercados donde los sistemas analógicos aún no han llegado al final de su vida útil.

Creciente prevalencia de enfermedades crónicas que requieren diagnóstico por imagen

La incidencia de diabetes, insuficiencia cardíaca y casos oncológicos en poblaciones envejecidas eleva los volúmenes de radiografía de rutina, desplazando la economía del diagnóstico por imagen de ingresos episódicos a ingresos recurrentes similares a una suscripción. Las vías de atención preventiva requieren seguimientos de tórax, extremidades y vasculares a intervalos predefinidos, y los pagadores reembolsan cada vez más las modalidades de baja dosis que detectan patologías antes de la aparición de síntomas. Los generadores portátiles combinados con detectores de panel plano permiten a las clínicas acercar el diagnóstico a los centros de atención primaria, reduciendo los desplazamientos de los pacientes y apoyando la planificación del tratamiento en la misma visita. Los hallazgos tempranos reducen las tasas de hospitalización y liberan recursos del sistema, resultados que justifican la inversión continua en dispositivos de punto de atención por parte de aseguradoras públicas en Canadá, Japón y varios estados de la UE.

Financiamiento gubernamental para modernizar la infraestructura de radiología

Los paquetes de estímulo soberano destinados a la construcción de hospitales inteligentes han acelerado los ciclos de adquisición, especialmente en el Sudeste Asiático. Victoria, Australia, asignó AUD 105 millones (USD 71,3 millones) en 2024 para renovar las salas de diagnóstico por imagen, y las especificaciones de las licitaciones exigían paneles de control de dosis y arquitecturas preparadas para inteligencia artificial. Programas similares en Indonesia, Tailandia y Filipinas exigen asociaciones de servicios locales, lo que incentiva a los OEM globales a establecer centros de formación regionales. Las subvenciones suelen incluir la recapacitación de técnicos, lo que aumenta las capacidades del personal y garantiza un rendimiento sostenible, reforzando el caso empresarial para los modelos digitales de gama alta.

Aumento de la demanda de diagnóstico por imagen portátil y en el punto de atención

La autorización de la FDA en enero de 2025 para el equipo de rayos X portátil de mano con batería de OXOS Medical ilustra cómo la miniaturización supera las barreras de movilidad históricas. La operación inalámbrica elimina los cables que representan riesgos de tropiezo y simplifica los protocolos de prevención de infecciones, haciendo que las unidades sean atractivas en salas de trauma y unidades neonatales. Los exámenes a la cabecera del paciente acortan los tiempos de traslado y aumentan la capacidad de las UCI, beneficios que los administradores de sistemas de salud traducen en ahorros de costos medibles. Para las regiones rurales, los escáneres del tamaño de una mochila facilitan los programas de alcance comunitario donde las salas de radiología completas son impracticables, ampliando las poblaciones accesibles para los OEM.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital de las máquinas de rayos X | -0.7% | Mercados emergentes y centros ambulatorios independientes | Largo plazo (≥ 4 años) |

| Regulaciones de seguridad en dosis de radiación | -0.4% | Regiones desarrolladas con aplicación rigurosa | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro para detectores de panel plano | -0.3% | Dependencia de América del Norte y Europa de fábricas de semiconductores de fuente única | Corto plazo (≤ 2 años) |

| Infraestructura digital limitada en entornos de bajos recursos | -0.2% | Zonas rurales en el África Subsahariana y partes del sur de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de las máquinas de rayos X

Los gastos totales durante la vida útil —precio de compra, adaptaciones del emplazamiento, blindaje, formación del personal y contratos de servicio plurianuales— pueden duplicar el costo inicial que los compradores presupuestan. Las clínicas más pequeñas de América Latina y África negocian por ello acuerdos de arrendamiento o de reparto de ingresos en los que los pagos se alinean con los volúmenes de exploración. Los proveedores responden con consolas modulares cuyos conjuntos de detectores y software pueden incorporarse progresivamente, reduciendo los desembolsos iniciales sin sacrificar la escalabilidad futura. Los análisis basados en la nube reducen aún más el gasto en TI local, aunque la dependencia de las cuotas de suscripción alarga los horizontes de retorno de la inversión, frenando la adopción en entornos con recursos limitados.

Regulaciones de seguridad en dosis de radiación

La actualización de la norma de rendimiento de la FDA en 2024 obliga a los fabricantes a documentar los algoritmos de reducción de dosis y los controles automáticos de exposición durante la revisión previa a la comercialización. Las normas del Reglamento de Dispositivos Médicos de la UE imponen obligaciones paralelas, añadiendo auditorías de evaluación de conformidad que amplían los plazos de lanzamiento. El cumplimiento impulsa la I+D hacia centelleadores de mayor sensibilidad y software de reducción de ruido, pero estas innovaciones elevan los costos de la lista de materiales. Las empresas que certifican con anticipación obtienen una ventaja comercial, mientras que los rezagados deben descontar el inventario heredado que carece de seguimiento integrado de dosis, erosionando los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas portátiles remodelan los flujos de trabajo de diagnóstico

Las salas estacionarias aún representaban el 60,40% del mercado de fabricación de máquinas de rayos X en 2025, lo que refleja las inversiones arraigadas en hospitales de tercer nivel. No obstante, se prevé que las unidades portátiles registren una CAGR del 5,62% a medida que las redes de salud pivotan hacia modelos descentralizados. Los servicios de urgencias citan reducciones de 30 minutos en los tiempos desde la llegada hasta el diagnóstico tras implementar carros con batería que se conectan de forma transparente con los registros electrónicos de salud. El impulso del segmento aumenta su porción del tamaño del mercado de fabricación de máquinas de rayos X para 2031, reduciendo la brecha con las instalaciones tradicionales.

La paridad de rendimiento entre los portátiles de gama alta y los sistemas fijos de gama media sigue mejorando. El Luminos Q.namix de Siemens Healthineers ofrece angiografía de sustracción digital sobre ruedas, apoyando las intervenciones vasculares fuera de los laboratorios de cateterismo. Los proveedores de servicios que gestionan flotas de diagnóstico por imagen móvil aprovechan los paneles de telemantención para predecir los reemplazos de tubos y prolongar la vida útil de los activos. En la India rural, las asociaciones público-privadas financian furgonetas de radiografía montadas en camiones que cubren múltiples aldeas diariamente, impulsando las tasas de detección rural y alimentando los flujos de derivación hacia los hospitales de distrito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: el dominio digital impulsa actualizaciones continuas

Las modalidades digitales ya representan el 77,20% de la participación, aunque se prevé que continúen creciendo gracias a las mejoras iterativas de software que añaden valor clínico sin necesidad de cambios de hardware. Los módulos de inteligencia artificial que clasifican el neumotórax o la patología de COVID-19 se integran directamente en los sistemas de archivo y comunicación de imágenes, y las licencias de pago por uso ayudan a los establecimientos a controlar los costos operativos. Por el contrario, los sistemas analógicos persisten en las clínicas comunitarias con presupuesto limitado, aunque la escasez de repuestos acelera su trayectoria de retiro.

Los fabricantes incluyen análisis que convierten los metadatos del detector en paneles de control de dosis de radiación, satisfaciendo los mandatos de notificación de exposición más estrictos en California y la UE. La integración en la nube permite la agrupación de imágenes en múltiples centros, facilitando teleconsultas de subespecialidades que eran difíciles con películas o radiografía computarizada. Dado que los conjuntos de datos crecen exponencialmente, los proveedores se diferencian en ciberseguridad y algoritmos de compresión DICOM, lo que lleva a los hospitales a favorecer la continuidad de plataforma durante los ciclos de adquisición.

Por usuario final: los centros de diagnóstico por imagen desafían la primacía hospitalaria

Los hospitales concentran el 63,30% de las instalaciones de 2025, impulsados por las obligaciones de cobertura de urgencias y los volúmenes de procedimientos multidisciplinarios. Sin embargo, se proyecta que las cadenas independientes de diagnóstico por imagen superen a todos los demás segmentos con una CAGR del 6,95%. Estos centros optimizan el rendimiento con horarios ampliados y programación en línea, captando a pacientes con seguro comercial que buscan resultados rápidos. Los grupos de inversión canalizan capital hacia instalaciones de nueva construcción adyacentes a centros quirúrgicos ambulatorios, donde el diagnóstico por imagen postoperatorio inmediato es obligatorio para la autorización del alta.

La disciplina de costos lleva a los centros a preferir unidades digitales de gama media con soporte de decisiones por inteligencia artificial en lugar de salas de intervención de gama premium. Esa estrategia genera márgenes de EBITDA de dos dígitos, alentando las consolidaciones que logran poder de compra en consumibles y contratos de servicio. Los hospitales responden rediseñando los flujos de trabajo en torno al diagnóstico por imagen el mismo día para evitar la fuga de derivaciones, destacando una dinámica competitiva que sostiene la demanda de renovación de equipos en ambas categorías de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el control de seguridad suministra un segundo motor de crecimiento

El diagnóstico por imagen médica se mantuvo dominante con el 70,30% de los ingresos de 2025, pero el control de seguridad superó a todos los demás nichos con una trayectoria de CAGR del 5,98%. La recuperación del tráfico aéreo postpandemia obligó a las autoridades aeroportuarias a modernizar los escáneres de equipaje de mano heredados para lograr mayores velocidades de procesamiento de artículos. Los puertos y puestos de control fronterizos adoptan sistemas de doble energía que distinguen el contrabando en palés de carga densa, ampliando las adquisiciones de seguridad civil.

La inspección industrial también crece a medida que los fabricantes de baterías para vehículos eléctricos utilizan tubos de microfoco para detectar la formación de dendritas en celdas de iones de litio. Las estrictas normas de calidad de la FDA para los dispositivos médicos de Clase III impulsan una adopción similar en salas limpias de EE. UU. El diagnóstico por imagen dental, aunque comparativamente modesto, mantiene ciclos de reemplazo predecibles debido a las innovaciones en control de infecciones y comodidad del paciente, ofreciendo a los proveedores una base estable durante las oscilaciones macroeconómicas.

Análisis geográfico

América del Norte retuvo el 51,40% de los ingresos globales en 2025, impulsada por el alto gasto sanitario per cápita y los mandatos de adopción temprana de inteligencia artificial de las redes de prestación integrada. NYC Health and Hospitals se comprometió a invertir USD 224 millones para reemplazar 230 salas de radiografía, subrayando el significativo mercado recurrente de actualizaciones de la región. Los centros de telerradiología en la nube de los Estados Unidos aceleran la demanda de formatos de detector compatibles con lecturas remotas, reforzando el bloqueo de proveedores y los contratos de extensión.

Asia-Pacífico registra la CAGR más alta del 6,03%, impulsada por los incentivos de localización de China que reducen los aranceles de importación para los detectores ensamblados en el país. La Misión Nacional de Salud de India subvenciona furgonetas móviles en ciudades de segundo nivel, ampliando el acceso y estableciendo relaciones de servicio de equipos a largo plazo. Japón enfrenta una creciente carga de diagnóstico por imagen geriátrica, lo que impulsa a los hospitales comunitarios a invertir en software de auditoría de dosis de radiación integrado en las nuevas consolas de radiografía digital.

Europa muestra una renovación constante de equipos a medida que el Mecanismo de Recuperación y Resiliencia de la UE canaliza EUR 2.600 millones hacia las modernizaciones de diagnóstico en Italia. El rigor en la regulación de dosis inspira aquí una alta adopción del control automático de exposición, beneficiando a los proveedores de detectores premium. El Oriente Medio y África inician programas de agrupación hospitalaria que combinan el diagnóstico por imagen con centros oncológicos, ofreciendo nuevo territorio a los OEM de precio medio. Las aspiraciones de turismo médico de los estados del Golfo también favorecen las plataformas preparadas para inteligencia artificial que se alinean con los estándares de acreditación occidentales.

Panorama regulatorio

Los fabricantes de máquinas de rayos X trabajan dentro de regímenes de dispositivos médicos y seguridad radiológica estrictamente controlados que afectan los controles de diseño, las pruebas de verificación y la documentación. En Estados Unidos, la supervisión de la FDA abarca las vías de comercialización previa para sistemas de imagenología médica (comúnmente a través del 510(k) para muchos productos de Clase II) y los requisitos de rendimiento para productos que emiten radiación. Los sistemas de rayos X de gabinete deben cumplir con la norma 21 CFR 1020.40, con certificación respaldada por un programa de control de calidad y pruebas antes de la venta. Un hito clave de cumplimiento es la transición de la FDA al Quality Management System Regulation (QMSR), vigente a partir del 2 de febrero de 2026, que alinea las expectativas del sistema de calidad de EE. UU. más estrechamente con la norma ISO 13485:2016 y afecta la calificación de proveedores, el CAPA y la trazabilidad en las redes de fabricación globales.

Fuera de EE. UU., el acceso regulatorio combina reguladores nacionales de radiación y normas de seguridad internacionales. En India, los fabricantes de equipos de rayos X para diagnóstico necesitan la licencia del Atomic Energy Regulatory Board (AERB) conforme a las Atomic Energy (Radiation Protection) Rules 2004, incluida la Aprobación de Tipo para modelos prototipo antes de la producción comercial. En cuanto a normas, la IEC 60601-2-54:2024 sobre seguridad básica y desempeño esencial de equipos de rayos X para radiografía y radioscopía es una referencia clave en los programas de conformidad, que endurece los requisitos en torno a la gestión de dosis, el desempeño esencial y los controles de riesgo a medida que se cruzan cada vez más con funciones habilitadas por software en plataformas de radiografía digital.

Análisis de la cadena de valor

La cadena de valor vincula componentes especializados aguas arriba (tubos de rayos X, generadores de alta tensión, detectores de panel plano, centelladores y electrónica de procesamiento de imágenes) con sistemas terminados regulados, seguidos de la distribución por canales y los servicios de ciclo de vida. Los OEM suelen encargarse de la ingeniería de sistemas y la integración de software (conectividad DICOM, paneles de control de dosis y, cada vez más, funciones de flujo de trabajo con IA), y luego realizan el ensamblaje final y la validación dentro de sistemas de calidad alineados con la ISO 13485. Las ventas se canalizan a través de esfuerzos directos con hospitales/IDN, licitaciones y redes de distribuidores que atienden a centros de diagnóstico, clínicas dentales, inspección industrial y clientes de seguridad.

Los módulos de detectores y los tubos generan el mayor riesgo de continuidad de suministro diaria, con una volatilidad de los plazos de entrega reportada en el rango de 12 a 20 semanas para componentes críticos. Esa presión impulsa a los fabricantes hacia el doble abastecimiento, los inventarios de reserva y el ensamblaje regionalizado. Especialistas en componentes como Varex Imaging, enfocada en detectores de panel plano, tienen influencia aguas arriba, mientras que los grandes OEM utilizan alianzas para acelerar sus capacidades de software. Por ejemplo, GE HealthCare y NVIDIA colaboran en funciones autónomas de rayos X habilitadas por IA. Aguas abajo, los contratos de servicio, las piezas, la calibración y las actualizaciones forman una capa de captura de valor cada vez mayor, ya que los sistemas digitales permiten el diagnóstico remoto, los SLA de tiempo de actividad y la monetización de funciones de software sin necesidad de reemplazar todo el hardware.

Panorama competitivo

La concentración del sector es moderada, con cinco multinacionales que controlan poco más de dos tercios de los ingresos. GE HealthCare aprovecha su plataforma Edison para integrar inteligencia artificial en toda su gama de detectores, mientras que Siemens Healthineers capitaliza los contratos de servicio que se apoyan en su huella de diagnóstico Atellica. La iniciativa de China de Canon Medical Systems en abril de 2025 combina la I+D local con la localización de componentes para mitigar los riesgos de suministro geopolíticos y asegurar licitaciones provinciales. Varex Imaging, dominante en detectores de panel plano, redujo los costos unitarios mediante ajustes de proceso presentados en febrero de 2025, lo que permite a los socios OEM mejorar las relaciones precio-rendimiento.

Las empresas emergentes atacan puntos de dolor de nicho: OXOS Medical elimina los cables de alimentación para una movilidad verdaderamente portátil, y la empresa polaca SmartSoft ofrece módulos de evaluación de la edad ósea por inteligencia artificial que se adaptan a los sistemas PACS existentes. Las fusiones y adquisiciones estratégicas siguen orientadas al servicio; la adquisición de California X-ray Imaging Services por parte de Shimadzu Corporation en abril de 2024 amplió su red de posventa, captando ingresos de mantenimiento de mayor margen. Las alianzas tecnológicas fertilizan dominios de forma cruzada: Philips eligió Microsoft Azure para análisis de imágenes en la nube en octubre de 2024, lo que refleja la convergencia entre la tecnología médica y los proveedores de pila de TI a hiperescala.

La competencia de precios se intensifica en América Latina y el Sudeste Asiático, donde las licitaciones públicas ponderan las métricas del costo total de propiedad. Los proveedores incluyen formación y acuerdos de nivel de servicio con garantía de tiempo de actividad para diferenciarse más allá del costo de adquisición. El dominio regulatorio continúa siendo una barrera de entrada; las empresas con competencia en el seguimiento de la vía 510(k) de la FDA y bibliotecas de evidencia del Reglamento de Dispositivos Médicos de la UE obtienen valoraciones premium, consolidando su posición a medida que la regulación de la inteligencia artificial se endurece.

Líderes de la industria de fabricación de máquinas de rayos X

Canon Inc.

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Hitachi Ltd. (Hitachi Healthcare)

Hologic, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco claro es la ruta de actualización desde la radiografía computarizada y las salas analógicas heredadas hacia ecosistemas de radiografía totalmente digitales que incluyen seguimiento de dosis integrado, conectividad y automatización de flujos de trabajo, particularmente donde las limitaciones de capacidad y personal son más visibles. La evidencia de una demanda de reemplazo activa se observa en las instalaciones y lanzamientos de principios de 2026, incluida la primera instalación de una sala de rayos X digital FUJIFILM FDR Visionary Suite en el Reino Unido en The Yorkshire Clinic, que reemplazó equipos CR heredados. Fujifilm India también ha presentado la serie FDR Smart X Essential en múltiples niveles clínicos. Para los fabricantes, el empaquetado de rendimiento, la ergonomía y los paquetes de software (incluido el posicionamiento asistido por IA, el soporte de protocolos y las verificaciones de calidad durante la adquisición) ayudan a diferenciar las ofertas vinculadas a los informes de calidad hospitalaria y la productividad operativa.

La inspección industrial y el control de seguridad añaden más oportunidades, ancladas en tendencias de estandarización y automatización. La publicación de las normas ISO 32543-2:2026 e ISO 32543-3:2026 para la validación de sistemas de rayos X industriales favorece una calificación más repetible en los flujos de trabajo de ensayos no destructivos y complementa prácticas de la Industria 4.0, como la trazabilidad digital (DICONDE) y la comunicación estandarizada entre máquinas utilizada en celdas de inspección automatizadas. La fabricación regionalizada sigue siendo otra palanca, incluido el plan de inversión declarado de 1.000 millones de USD de Wipro GE Healthcare en India para expandir la fabricación nacional y las exportaciones, lo que respalda el posicionamiento competitivo en torno al costo total de propiedad, el cumplimiento de licitaciones y la proximidad de servicio en mercados de rápido crecimiento.

Desarrollos recientes del sector

- Marzo de 2026: Fujifilm completó la primera instalación de la sala de rayos X digital FDR Visionary Suite en el Reino Unido en The Yorkshire Clinic, reemplazando equipos CR heredados. La implementación señala un cambio más amplio hacia la radiografía totalmente digital y las funciones de software integradas que respaldan la eficiencia del flujo de trabajo y la gestión de dosis.

- Noviembre de 2025: Canon Medical Systems inició las ventas comerciales del sistema móvil de rayos X Mobirex i9 / Smart Edition, que incluye un monitor en el cabezal del tubo y una aplicación de cámara para asistir el posicionamiento. El diseño está orientado a un mayor rendimiento junto a la cama del paciente y a la facilidad de uso para técnicos en entornos concurridos de hospitalización y emergencias, donde la movilidad y el tiempo de instalación afectan directamente la capacidad de imagenología. También incrementa la presión competitiva en las categorías móviles premium, ya que los proveedores añaden funciones de flujo de trabajo en lugar de competir únicamente en potencia de salida y tamaño del detector.

- Abril de 2024: Shimadzu adquirió California X-ray Imaging Services, ampliando su soporte de base instalada y su cobertura de posventa. La transacción mejora el alcance del servicio y la disponibilidad de piezas, lo que puede influir en las decisiones de adquisición donde las garantías de tiempo de actividad y los tiempos de respuesta se ponderan en las licitaciones. También refuerza el patrón del sector de utilizar la expansión de la red de servicios para captar ingresos de ciclo de vida de mayor margen junto con las ventas de sistemas nuevos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos en puerta de fábrica derivados de la fabricación de máquinas y sistemas de rayos X completos vendidos para aplicaciones de imagenología médica, imagenología dental, control de seguridad e inspección industrial, en las principales regiones.

Exclusiones del alcance: Excluimos los servicios de imagenología posteriores, el financiamiento y los contratos de mantenimiento que se facturan por separado de la venta del equipo.

Descripción general de la segmentación

- Por tipo de producto

- Estacionario

- Portátil

- Por tecnología

- Analógica

- Digital

- Por industria de usuario final

- Hospitales

- Centros de diagnóstico por imagen

- Clínicas dentales

- Centros de atención ortopédica y traumatológica

- Instalaciones de mantenimiento de aeronaves

- Hospitales de campaña militares

- Unidades de control de seguridad

- Industrial y manufactura

- Gobierno y seguridad

- Veterinaria y cuidado animal

- Otras industrias de usuarios finales

- Por aplicación

- Diagnóstico por imagen médica

- Pruebas e inspección no destructivas

- Control de seguridad

- Diagnóstico por imagen dental

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la construcción del contexto de oferta y demanda en torno a los envíos de equipos de rayos X y los ciclos de reemplazo, alineándolo luego con lo que los fabricantes pueden producir y enviar de manera realista. Utilizamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU., los datos comerciales de la US International Trade Commission, los indicadores macroeconómicos del Banco Mundial, las estadísticas de gasto en salud de la OCDE y las referencias de seguridad radiológica del OIEA para anclar el entorno de mercado y las señales de adopción.

Luego revisamos los informes anuales de los fabricantes, presentaciones a inversores, folletos de productos, avisos de licitación y coberturas de prensa confiables para mapear el posicionamiento de los productos y los rangos de precios habituales. Cuando fue necesario, también recurrimos a suscripciones de pago para datos financieros y noticias de empresas, y para análisis de patentes con el fin de comprender la transición tecnológica entre las ofertas digitales y analógicas. Las fuentes de investigación documental mencionadas aquí son ilustrativas, y también se utilizaron muchas otras fuentes públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la mezcla real de envíos entre sistemas fijos y portátiles, el movimiento típico del ASP, y cómo difiere la demanda según el uso médico, dental, de seguridad e inspección industrial. Hablamos con una combinación de fabricantes, proveedores de componentes, distribuidores, socios de servicio y grandes usuarios finales en APAC, EMEA y América, de modo que las suposiciones pudieran verificarse frente a los patrones de adquisición actuales y las realidades de utilización.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos ejecutivos: 16% | APAC: 45% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 40% | EMEA: 30% |

| Jugadores más pequeños: 19% | Gerentes: 44% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que los volúmenes de imagenología sanitaria, las incorporaciones de puntos de control de seguridad y la actividad de inspección industrial se tradujeron en un conjunto de demanda de equipos aplicando ciclos de reemplazo y supuestos de penetración. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como muestras de ASP multiplicadas por envíos de unidades estimados para los tipos de máquinas clave y comentarios de los canales sobre las tasas anuales de pedidos.

Los insumos clave utilizados en el modelo incluyeron la tasa de transición digital versus analógica, el movimiento de la participación portátil, la vida útil típica del equipo en hospitales y sitios no médicos, los flujos comerciales de equipos de imagenología, y la dirección del gasto público en salud y los presupuestos de capital. Para la previsión, nos basamos en análisis de escenarios respaldados por opiniones de expertos sobre el momento del gasto de capital, las necesidades de cumplimiento regulatorio y la normalización de la cartera pendiente, y luego suavizamos los cambios interanuales para que la curva coincidiera con el comportamiento de adquisición observado. Cuando los indicadores ascendentes eran incompletos para regiones más pequeñas, las brechas se manejaron utilizando señales de demanda sustitutas y luego se ajustaron mediante la retroalimentación de las entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre señales independientes, incluidos los totales comerciales, los indicadores sustitutos de base instalada y las divulgaciones de ingresos de las empresas, y luego se revisaron para detectar valores atípicos que pudieran provenir de licitaciones puntuales o fluctuaciones de divisas. Si una región o aplicación mostraba un salto que no coincidía con los ciclos de adquisición, volvimos a verificar los supuestos de entrada y, cuando fue necesario, recontactamos a las fuentes para confirmar si el cambio era real.

Antes de la aprobación final, el modelo y sus supuestos pasan por una revisión de analistas en varias etapas para garantizar que la lógica de cálculo y las unidades sean coherentes entre regiones y aplicaciones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios o grandes conmociones en las adquisiciones. Justo antes de la entrega, realizamos una revisión final para garantizar que se reflejen las divulgaciones públicas y señales de mercado más recientes.

Tamaño del mercado de fabricación de máquinas de rayos X de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes cifras de tamaño de mercado para la fabricación de máquinas de rayos X, ya que los editores a menudo eligen distintas definiciones de lo que se considera un sistema de rayos X y también seleccionan diferentes años base y momentos de conversión de divisas. Las diferencias también pueden surgir cuando un estudio se basa en envíos y otro en gasto, y luego ambos se etiquetan como el mismo mercado.

Algunas cifras publicadas se centran solo en los sistemas de rayos X de diagnóstico médico y no reflejan completamente los equipos de control de seguridad e inspección industrial, lo que cambia el total. Otras combinan el equipo con ingresos adicionales de software o servicios que quedan fuera de las ventas de sistemas fabricados, por lo que los totales pueden parecer más grandes incluso si los envíos de unidades son estables. Esas elecciones de alcance explican la dispersión, y Mordor Intelligence limita el conteo a las máquinas y sistemas de rayos X fabricados en imagenología médica, imagenología dental, control de seguridad y ensayos no destructivos, con software y servicios incluidos solo cuando están integrados en el precio de venta del equipo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,72 mil millones de USD (2026) | |

| Editor de la Industria A | 17,30 mil millones de USD (2025) | Utiliza un año base de 2025 y se posiciona más cerca de la demanda de equipos médicos y dentales, y la elección del momento y del año de divisa puede alterar los totales reportados cuando el precio y la mezcla de productos están cambiando. |

| Rastreador de Mercado B | 9,60 mil millones de USD (2024) | Refleja una visión de los sistemas de rayos X más cercana únicamente a los equipos de imagenología médica, por lo que los ingresos de fabricación de control de seguridad e inspección industrial no se captan por completo. |

Entre las tres cifras, los principales factores son la inclusión del alcance, el año base seleccionado y cómo se trata la progresión del ASP cuando la combinación de productos se está desplazando hacia unidades digitales y portátiles. Nuestro método mantiene cada paso vinculado a señales de demanda observables y verificaciones repetibles, lo que reduce el conteo excesivo evitable entre flujos de ingresos adyacentes.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de fabricación de máquinas de rayos X para 2031?

Los pronósticos sitúan el mercado en USD 25.670 millones en 2031, frente a USD 19.720 millones en 2026, lo que refleja una CAGR del 5,41% durante el período de pronóstico (2026-2031).

¿Qué segmento tecnológico crece más rápido dentro del mercado de fabricación de máquinas de rayos X?

La radiografía digital registra la CAGR más alta del 6,05% porque las actualizaciones de software, la integración de inteligencia artificial y las funciones de gestión de dosis prolongan los ciclos de vida del hardware.

¿Por qué los sistemas de rayos X portátiles están ganando popularidad?

Los diseños con batería e inalámbricos reducen el riesgo de infección, permiten el diagnóstico por imagen a la cabecera del paciente y acortan los tiempos de respuesta en los servicios de urgencias, impulsando una CAGR del 5,62% para el segmento.

¿Cuál es la región de más rápido crecimiento en el mercado de fabricación de máquinas de rayos X?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región se espera que ofrezca el crecimiento más sólido?

Asia-Pacífico lidera con una CAGR del 6,03%, respaldada por el financiamiento para la modernización sanitaria en China y la expansión de los centros de turismo médico en todo el Sudeste Asiático.

¿Cómo influyen las colaboraciones de inteligencia artificial en la dinámica competitiva?

Alianzas como la de GE HealthCare con NVIDIA integran algoritmos de aprendizaje automático a nivel del detector, diferencian las líneas de productos y crean flujos de ingresos recurrentes por software.

Última actualización de la página el: