Tamaño y Participación del Mercado de Tubos de Rayos X

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

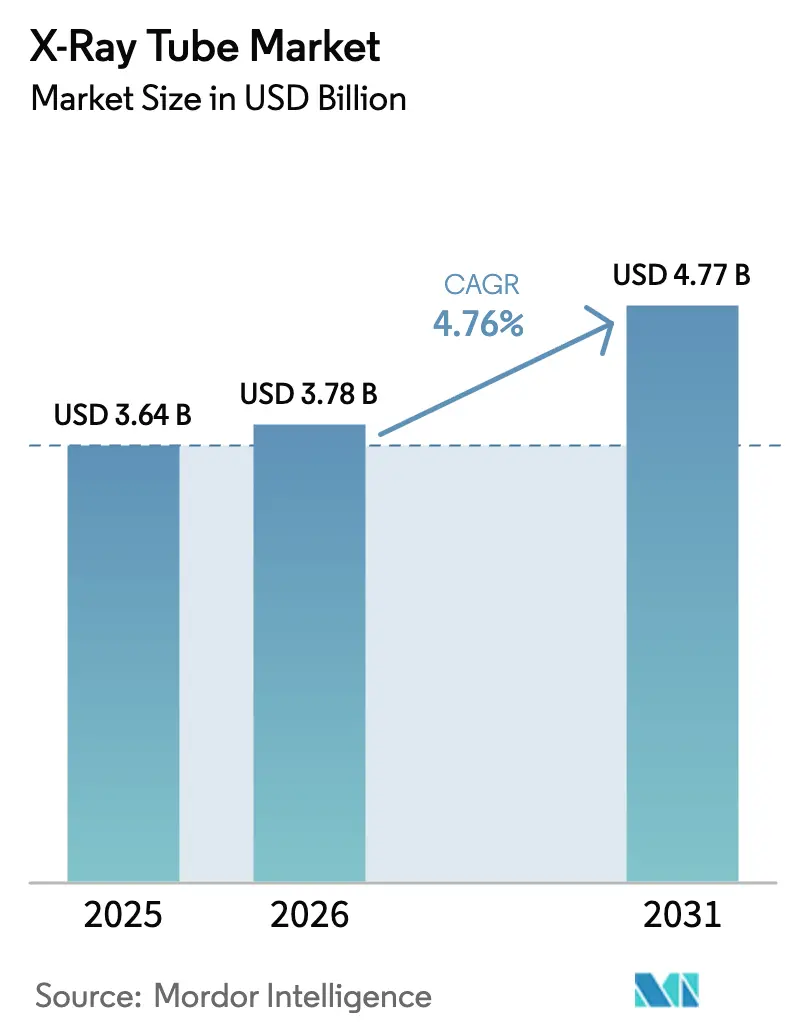

| Tamaño del Mercado (2026) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

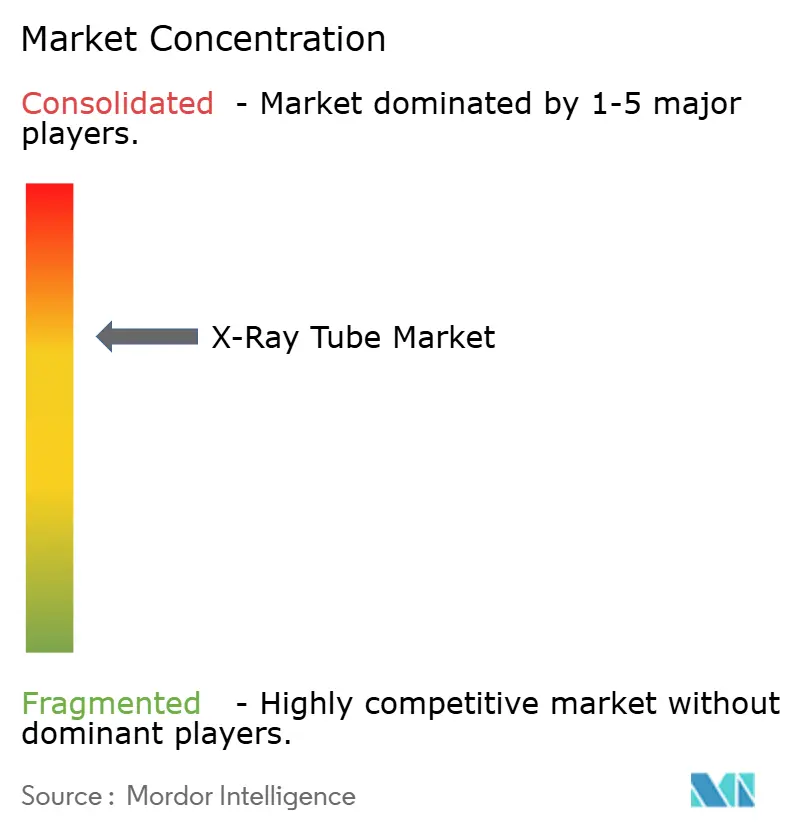

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tubos de Rayos X por Mordor Intelligence

El tamaño del mercado de Tubos de Rayos X se situó en USD 3,64 mil millones en 2025, USD 3,78 mil millones en 2026 y se proyecta que alcance USD 4,77 mil millones para 2031, lo que se traduce en una CAGR del 4,76% durante el período de pronóstico. La demanda está respaldada por el aumento en la incidencia de enfermedades crónicas, las actualizaciones hospitalarias hacia sistemas de TC de conteo de fotones y la difusión de contratos de mantenimiento predictivo que prolongan los ciclos de reemplazo mientras amplían la base instalada. El énfasis de los proveedores en diseños de ánodo giratorio de alta capacidad térmica que soportan ciclos de trabajo de múltiples cortes, junto con los lanzamientos de tubos de emisión de campo de cátodo frío para gantries estacionarios de próxima generación, está ampliando las opciones de soluciones para los proveedores. Simultáneamente, los programas de infraestructura en economías emergentes y los mandatos de atención basada en valor en mercados maduros mantienen los volúmenes de procedimientos resilientes a pesar de la presión sobre los reembolsos.

Conclusiones Clave del Informe

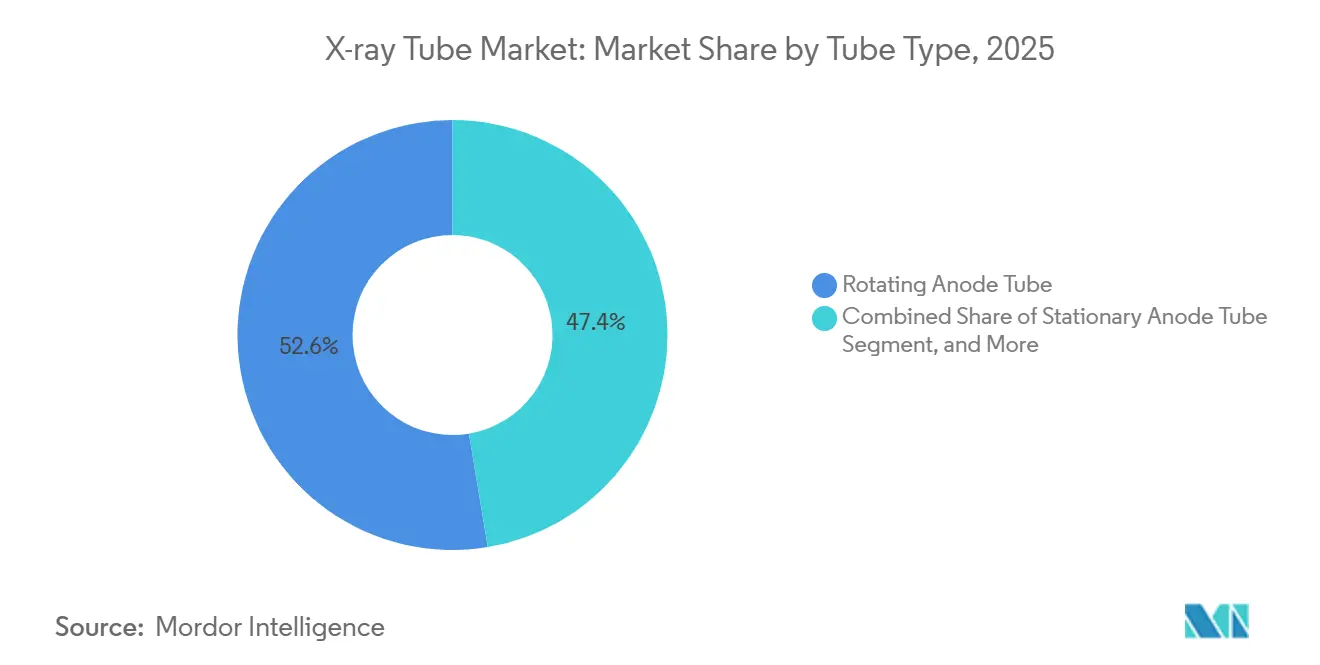

- Por tipo de tubo, los diseños de ánodo giratorio lideraron con una participación del 52,63% en el mercado de Tubos de Rayos X en 2025; se pronostica que los tubos de emisión de campo de cátodo frío se expandirán a una CAGR del 5,13% hasta 2031.

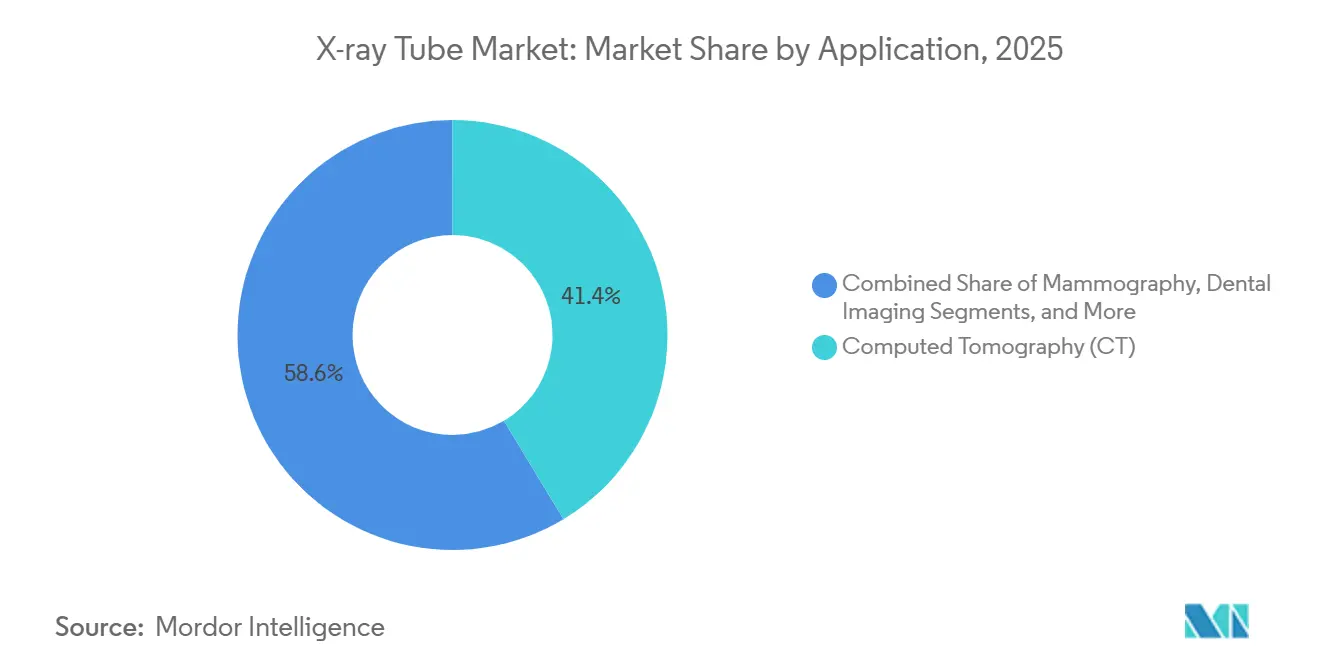

- Por aplicación, la tomografía computarizada capturó el 41,37% del tamaño del mercado de Tubos de Rayos X en 2025, mientras que los segmentos de arco en C móvil y fluoroscopía avanzan a una CAGR del 4,99% hasta 2031.

- Por componente, las unidades de carcasa y envolvente del tubo mantuvieron una participación del 30,26% en 2025; los ensamblajes de cátodo registran el crecimiento más rápido con una CAGR del 5,21% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud representaron el 55,48% de la demanda en 2025, mientras que las clínicas ambulatorias crecen a una CAGR del 4,89% en medio de cambios en el lugar de atención.

- Por geografía, América del Norte lideró con una participación de ingresos del 40,26% en 2025; Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 6,33%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tubos de Rayos X

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Enfermedades Crónicas que Requieren Diagnóstico por Imagen | +1.2% | Global, con presión aguda en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Rápidas Mejoras de Rendimiento en Diseños de Ánodo Giratorio de Alta Capacidad Térmica | +0.9% | América del Norte y Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración del Ciclo de Actualización hacia Radiografía Digital y Sistemas de TC de Múltiples Cortes | +1.1% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Desarrollo de Infraestructura Sanitaria en Economías Emergentes | +0.8% | Núcleo en Asia-Pacífico, Oriente Medio y África como secundarios | Largo plazo (≥ 4 años) |

| Modelos de Negocio de Mantenimiento Predictivo Habilitados por IA que Amplían la Demanda de Reemplazo de Tubos | +0.5% | América del Norte y Europa, adopción temprana en zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Matrices Multifuente de Cátodo Frío que Crean Nuevos Nichos de Demanda | +0.3% | Global, adopción de nicho en institutos de investigación y centros clínicos de alta gama | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Crónicas que Requieren Diagnóstico por Imagen

Los trastornos cardiovasculares, oncológicos y respiratorios representan ahora más del 70% de las muertes a nivel mundial, impulsando al alza los volúmenes de angiografía por TC, radiografía de tórax y mamografía de cribado, y estimulando directamente la demanda del mercado de Tubos de Rayos X.[1]Agencia Internacional para la Investigación sobre el Cáncer, "Estadísticas de Cáncer," Iarc.who.int La Agencia Internacional para la Investigación sobre el Cáncer proyecta 28,4 millones de nuevos casos de cáncer anuales para 2040, lo que implica la necesidad de 15.000 escáneres de TC adicionales e inventarios de tubos proporcionales en todo el mundo. Las poblaciones de 65 años o más se someten a diagnóstico por imagen a una tasa triple en comparación con cohortes más jóvenes, un cambio demográfico que mantiene un largo horizonte para el crecimiento del volumen. Los gobiernos de China e India sitúan la capacidad de diagnóstico por imagen en el centro de sus estrategias nacionales de salud, incorporando objetivos de adquisición de tubos en las hojas de ruta de política. En los mercados maduros, los modelos de pago basados en valor recompensan el diagnóstico temprano, lo que paradójicamente eleva los recuentos de exámenes incluso cuando el reembolso por exploración se reduce.

Aceleración del Ciclo de Actualización hacia Radiografía Digital y Sistemas de TC de Múltiples Cortes

Las unidades de radiografía analógica se retiran a un ritmo anual del 8-10% en América del Norte y Europa, a medida que los proveedores pivotan hacia flujos de trabajo basados en detectores que requieren generadores de alta frecuencia y tubos de exposición pulsada. La penetración de la TC de múltiples cortes se acerca al 80% en las economías desarrolladas, aunque el salto de plataformas de 64 cortes a 256 cortes obliga a actualizar los tubos para manejar rotaciones de gantry más rápidas y protocolos de doble energía. El tubo de TC de punto focal de 0,25 milímetros de Canon, lanzado en 2024, puso de relieve cómo la innovación en escáneres arrastra el diseño de tubos a lo largo de la curva de rendimiento. Los mercados emergentes omiten completamente la película, instalando radiografía digital en el 90% de las nuevas salas, ampliando así el conjunto de reemplazo para tubos de gama de entrada. Las regulaciones de la UE exigen adicionalmente funciones de notificación de dosis que vuelven obsoleto el equipo analógico heredado y su stock de tubos asociado.

Rápidas Mejoras de Rendimiento en Diseños de Ánodo Giratorio de Alta Capacidad Térmica

Los ensamblajes de ánodo giratorio contemporáneos disipan 5-8 megajulios de energía mediante rodamientos de metal líquido, permitiendo imágenes de trauma continuas sin interrupciones térmicas. Los recubrimientos nanofotónicos comercializados por Varex irradian calor un 30% más eficientemente, prolongando la vida útil del tubo de 40.000 a 60.000 exposiciones y reduciendo los costos por exploración. El sistema TubeWatch de GE utiliza telemetría para alimentar algoritmos predictivos que programan los reemplazos de tubos antes de que se produzcan fallos, ayudando a mantener los escáneres de TC en servicio más del noventa por ciento del tiempo. Mientras tanto, los despliegues de detectores de conteo de fotones exigen niveles de flujo de fotones extremadamente altos, un requisito que solo los diseños de tubos de alta capacidad térmica pueden satisfacer. A medida que la economía del ciclo de vida reemplaza al precio de etiqueta como criterio de compra, los tubos premium capturan una participación creciente a pesar del mayor costo inicial.

Desarrollo de Infraestructura Sanitaria en Economías Emergentes

La China Saludable 2030 de China y el Ayushman Bharat de India canalizarán colectivamente más de USD 200 mil millones en actualizaciones de instalaciones hasta 2030, con suites de diagnóstico por imagen prominentes en los planes de gasto. Los pedidos de hospitales de distrito para tubos de ánodo giratorio fabricados localmente señalan una creciente autosuficiencia y competitividad de precios en Asia-Pacífico. Tailandia, Singapur y Malasia persiguen estrategias de turismo médico que requieren plataformas de TC e intervencionismo de última generación, impulsando nuevamente los ciclos de reemplazo de tubos. Las naciones africanas, respaldadas por bancos multilaterales de desarrollo, comienzan a equipar hospitales regionales con unidades de TC de primera generación, creando una nueva base instalada para los proveedores de tubos. A largo plazo, estos despliegues anclan contratos de servicio y ventas de posventa que sustentan las trayectorias de crecimiento del mercado de Tubos de Rayos X.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Aprobación de Dispositivos y Seguridad Radiológica | -0.6% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales y de Servicio de los Tubos Avanzados | -0.5% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro de Tungsteno/Renio de Alta Pureza y Aleaciones de Rodamientos de Líquido | -0.4% | Global, con exposición aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desplazamiento de Participación hacia Ultrasonido y Resonancia Magnética de Campo Bajo para Diagnóstico por Imagen en el Punto de Atención en Mercados Maduros | -0.3% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Aprobación de Dispositivos y Seguridad Radiológica

Las actualizaciones de la norma de seguridad IEC para equipos de rayos X diagnósticos han reducido significativamente la fuga de radiación permitida a una distancia de medición estándar, obligando a los fabricantes a rediseñar el blindaje y ampliar sus pruebas de cumplimiento. Estos cambios han prolongado comúnmente los plazos de validación, retrasando los lanzamientos de productos hasta en un año. La revisión 510(k) de la FDA ahora exige pruebas térmicas de servicio continuo, lo que obliga a los proveedores a invertir hasta USD 1 millón en equipos de prueba de vida acelerada. El Reglamento de Dispositivos Médicos de Europa impone requisitos de vigilancia poscomercialización e identificación única de dispositivos a cada dispositivo, lo que supone una carga desproporcionada para los participantes más pequeños en términos de gasto en cumplimiento. La Administración Nacional de Productos Médicos de China introdujo umbrales de contenido nacional, obligando a los proveedores extranjeros a localizar o ceder participación. En conjunto, estas normas ralentizan los ciclos de renovación de productos y elevan los costos fijos, moderando la expansión a corto plazo del mercado de Tubos de Rayos X.

Altos Costos Iniciales y de Servicio de los Tubos Avanzados

Los tubos con rodamientos de metal líquido y recubrimientos nanofotónicos tienen un precio de lista un 40-60% superior al de las unidades convencionales, una prima que muchos hospitales comunitarios e instalaciones de mercados emergentes no pueden absorber. Las suscripciones de mantenimiento predictivo añaden USD 15.000-25.000 anuales por escáner, estirando los ajustados presupuestos operativos en entornos rurales. Los hospitales de distrito en India e Indonesia típicamente destinan menos de USD 50.000 anuales para el servicio de diagnóstico por imagen, una cantidad insuficiente incluso para un solo reemplazo de tubo de TC. El riesgo de depreciación de divisas agrava el desafío porque los tubos se facturan en USD o EUR, exponiendo a los compradores a costos de importación fluctuantes. El auge de los proveedores de tubos reacondicionados que descuentan los precios de los fabricantes de equipos originales hasta en un 70% pone de relieve la creciente sensibilidad al costo y la compresión de márgenes en el mercado de Tubos de Rayos X.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tubo: Los Diseños de Cátodo Frío Erosionan el Liderazgo Termiónico

El segmento generó los mayores ingresos a partir de las variantes de ánodo giratorio, que mantuvieron una participación del 52,63% en el mercado de Tubos de Rayos X en 2025, debido a su capacidad térmica de 5 megajulios, adecuada para cargas de trabajo de TC de múltiples cortes. Se pronostica que los modelos de emisión de campo de cátodo frío se expandirán a una CAGR del 5,13%, convirtiéndolos en la categoría más dinámica, ya que los emisores de nanotubos de carbono de encendido instantáneo eliminan el agotamiento del filamento y permiten matrices multifuente compactas para TC estacionaria. Los productos de ánodo estacionario siguen siendo prevalentes en diagnóstico dental y por imagen portátil debido a su menor tamaño y menor consumo de energía, adecuados para escenarios de punto de atención, aunque su participación disminuye gradualmente a medida que los detectores digitales acortan los tiempos de exposición. Los tubos de microfoco anclan los nichos de ensayos no destructivos industriales e investigación, proporcionando puntos focales inferiores a 10 µm que resuelven microfisuras en estructuras de fuselaje de materiales compuestos y muestras biológicas.

El sistema MetalJet de Excillum ejemplifica el potencial disruptivo, utilizando un ánodo de galio-indio autocurativo para tolerar una densidad de potencia diez veces mayor que los blancos sólidos, desbloqueando un brillo antes limitado a los sincrotrones. Los cátodos de nanotubos de carbono en unidades portátiles eliminan el retardo de calentamiento y reducen el consumo de batería en un 30%, una característica crítica para el despliegue en respuesta a desastres. Los organismos reguladores reconocen el mérito de las ventajas de seguridad del cátodo frío, ya que la eliminación de los circuitos de filamento simplifica el aislamiento eléctrico, facilitando así el cumplimiento de la norma IEC 60601-1-2. La confluencia de beneficios de rendimiento, tiempo de actividad y cumplimiento normativo se espera que acelere la adopción del cátodo frío, redefiniendo en última instancia los límites competitivos en el mercado de Tubos de Rayos X.

Por Componente: Las Mejoras en el Cátodo Impulsan las Ganancias de Rendimiento

Las carcasas y envolventes del tubo aportaron el 30,26% de los ingresos de 2025 como capas primarias de disipación de calor y blindaje radiológico, aunque los subensamblajes de cátodo siguen una trayectoria más rápida con una CAGR del 5,21% hasta 2031. Los cátodos dispensadores incorporan emisores de óxido de bario en tungsteno poroso, manteniendo una emisión estable durante hasta 50.000 horas y permitiendo puntos focales más precisos requeridos por la TC de conteo de fotones. Los blancos de tungsteno-renio siguen representando aproximadamente dos tercios del costo de la lista de materiales y, con menos de cinco proveedores a nivel mundial, los fabricantes persiguen la integración vertical para asegurar la materia prima y el margen.

Los rodamientos de metal líquido están reemplazando rápidamente a los rodamientos de bolas en tubos clasificados por encima de 4 megajulios, erradicando el desgaste mecánico y la vibración mientras extienden la vida útil a 100.000 exposiciones. El diseño de ánodo con subcapa de molibdeno de Canon mitiga el agrietamiento de la pista focal en mamografía de alta carga, evidencia de cómo los ajustes a nivel de micro-materiales se traducen en diferenciación competitiva. Los sistemas de rotor y estátor ahora utilizan levitación magnética para soportar giros de gantry de 4 revoluciones por segundo sin ruido, un argumento de venta para las suites de TC cardíaca que operan las 24 horas del día. Las arquitecturas modulares que permiten el reemplazo en campo solo del cátodo o el ánodo, en lugar de todo el tubo, reducen el tiempo de inactividad y se alinean con los modelos de servicio basados en resultados que dominan el mercado de Tubos de Rayos X.

Por Aplicación: El Arco en C Móvil y la Fluoroscopía Ganan Impulso

La tomografía computarizada retuvo el 41,37% de las ventas de 2025 debido a una base instalada que supera los 50.000 escáneres en todo el mundo y un sólido pipeline de actualizaciones de conteo de fotones. El arco en C móvil y la fluoroscopía son los motores de crecimiento, aumentando a una CAGR del 4,99%, en línea con la expansión de los quirófanos híbridos y los crecientes volúmenes de casos de cardiología intervencionista que requieren exposiciones prolongadas y continuas. La radiografía general sigue siendo omnipresente, aunque la competencia de precios reduce los márgenes y desencadena la consolidación de proveedores. La utilización de la mamografía se estabiliza en los países de altos ingresos, donde los intervalos de cribado se alargan, mientras que la adopción en los mercados emergentes aumenta a medida que proliferan los programas de concienciación.

El diagnóstico por imagen dental sigue obteniendo precios premium por unidad debido a las estrictas tolerancias de punto focal de 0,5 mm y la fragmentación de las consultas que complican el servicio. Las aplicaciones de seguridad y ensayos no destructivos avanzan a una CAGR del 4,51%, impulsadas por los mandatos de inspección de materiales compuestos en aviación y las regulaciones que rigen los cuerpos extraños en alimentos envasados. Las aplicaciones de investigación, aunque pequeñas en ingresos, empujan la frontera tecnológica al demandar fuentes de ultra-alta luminosidad para micro-TC de laboratorio y cristalografía, influyendo en las arquitecturas futuras de tubos clínicos. La combinación de reemplazos de TC de alto volumen y segmentos perioperatorios de crecimiento más rápido garantiza un perfil de demanda equilibrado para el mercado de Tubos de Rayos X.

Por Usuario Final: El Desplazamiento hacia el Ámbito Ambulatorio Altera los Patrones de Adquisición

Los hospitales y sistemas de salud representaron el 55,48% del consumo de 2025, impulsados por suites de TC de múltiples cortes e intervencionismo que dependen de tubos de ánodo giratorio premium. Sin embargo, las clínicas ambulatorias y los centros de atención ambulatoria crecen a una CAGR del 4,89% a medida que los pagadores incentivan la migración del lugar de atención para la contención de costos. Los centros de diagnóstico por imagen independientes ocupan el terreno intermedio, aunque los estatutos de certificado de necesidad en ciertos estados de EE. UU. limitan la expansión. Los laboratorios de ensayos no destructivos aeroespaciales y de defensa están aumentando las compras de tubos de microfoco para inspeccionar fuselajes de fibra de carbono y álabes de turbina, una tendencia que se repite en las líneas de procesamiento de alimentos donde la tecnología de rayos X está reemplazando a los detectores de metales heredados.

Los institutos de investigación y la academia, aunque pequeños en volumen absoluto, actúan como clientes faro que validan nuevas composiciones y geometrías de tubos a través de estudios revisados por pares, influyendo en una adopción más amplia. Los servicios de diagnóstico por imagen móvil que utilizan sistemas montados en camiones para la atención rural requieren tubos de ánodo estacionario robustecidos diseñados para soportar vibraciones y fluctuaciones de temperatura. Estos diversos perfiles de usuarios amplían el mercado direccionable, reforzando el crecimiento sostenido en el mercado de Tubos de Rayos X.

Análisis Geográfico

América del Norte mantuvo el 40,26% de los ingresos de 2025, impulsada por una ola de reemplazo de escáneres de TC instalados entre 2010 y 2015 y un fondo federal de USD 3 mil millones para la modernización de hospitales rurales que prioriza el equipamiento de diagnóstico por imagen. Los registros de índice de dosis que cubren 30 millones de exámenes de TC anuales impulsan a los proveedores a adoptar tubos optimizados para operación de baja dosis, añadiendo otro factor para la actividad de actualización. La consolidación de compras grupales en Canadá comprime los márgenes de los proveedores, pero estandariza los modelos de tubos, simplificando las cadenas de suministro y elevando los ingresos por servicio.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,22% hasta 2031. La China Saludable 2030 de China destinó USD 150 mil millones para añadir 10.000 centros de salud comunitarios, cada uno con salas de radiografía digital y TC equipadas con tubos fabricados localmente.[2]Comisión Nacional de Salud de China, "China Saludable 2030," En.nhc.gov.cn El Ayushman Bharat de India subsidia el diagnóstico por imagen para 5.000 hospitales de distrito, pero a menudo opta por escáneres reacondicionados, ampliando el mercado secundario de tubos.[3]Ministerio de Salud y Bienestar Familiar de India, "Ayushman Bharat," Mohfw.gov.in El envejecimiento de la población de Japón sostiene los volúmenes de reemplazo, aunque las fusiones hospitalarias reducen el número de centros y amplían el poder adquisitivo. El turismo médico en Tailandia y Singapur estimula la demanda de suites premium de TC y fluoroscopía orientadas a pacientes internacionales de pago directo.

Europa desempeña un papel significativo en el mercado global, siendo Alemania, Francia y el Reino Unido los principales contribuyentes a la facturación regional. Europa del Este experimenta un crecimiento impulsado por los fondos estructurales de la UE asignados para actualizaciones de infraestructura sanitaria. Oriente Medio se beneficia de los proyectos de Visión 2030 de Arabia Saudita y de turismo médico de los Emiratos Árabes Unidos, aunque el riesgo geopolítico modera los pedidos a largo plazo. África sigue siendo un mercado con baja penetración, con menos de 2.000 escáneres de TC en todo el continente, aunque el financiamiento multilateral inicia los primeros tramos significativos de adquisición, sembrando las semillas para el desarrollo a largo plazo del mercado de Tubos de Rayos X.

Panorama regulatorio

Los fabricantes de tubos de rayos X operan bajo regímenes de aprobación de dispositivos y seguridad radiológica que vinculan el diseño de componentes y la documentación con normas reconocidas y expectativas regulatorias. En Estados Unidos, las normas de consenso reconocidas por la FDA incluyen la IEC 60601-2-28:2017 para equipos de rayos X de diagnóstico, que determinan los límites de fuga, los enfoques de blindaje y las pruebas de verificación utilizadas en las presentaciones previas a la comercialización y en las actualizaciones continuas de control de diseño.

En Europa, la ejecución del cumplimiento normativo está determinada por el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745), incluidos los hitos de transición en torno al 26 de mayo de 2026, que exigen a los fabricantes mantener su elegibilidad mediante la participación de un Organismo Notificado y la preparación de la documentación técnica. Organismos del sector como Team-NB reforzaron el rigor documental con su actualización de abril de 2026 de la Guía de Mejores Prácticas para expedientes técnicos del MDR, mientras que la incertidumbre en materia de política comercial también coexiste con el cumplimiento de productos, ya que el Departamento de Comercio de EE. UU. abrió una investigación en virtud de la Sección 232 en septiembre de 2025 sobre las importaciones de equipos médicos, lo que motivó aportes de partes interesadas por parte del American College of Radiology sobre posibles impactos arancelarios en componentes de imagenología.

Análisis de la cadena de valor

La cadena de valor de los tubos de rayos X comienza con materias primas de alta pureza, especialmente tungsteno y renio para los blancos, además de aleaciones especiales para los cojinetes, y luego pasa a las cerámicas y las envolturas de vidrio/metal, junto con subconjuntos electromecánicos de precisión como rotores, estatores e interfaces de alto voltaje. Estos insumos alimentan el procesamiento al vacío, la unión a alta temperatura y las pruebas de resistencia, antes de la integración en sistemas de imagenología (TC, DR, fluoroscopía, odontología) por parte de los OEM. La distribución se realiza luego a través de canales directos de OEM, organizaciones de servicio y especialistas en reacondicionamiento o mercado secundario que dan soporte a hospitales y usuarios industriales.

La fabricación depende de equipos especializados y mano de obra calificada para la metalurgia al vacío y la unión de precisión, lo que puede alargar los plazos de entrega y la capacidad de calificación para los tubos de ánodo rotatorio en comparación con componentes más simples. El riesgo de suministro se concentra en las etapas iniciales, donde el abastecimiento de renio está muy concentrado, mientras que los compradores en las etapas posteriores adquieren cada vez más tubos mediante modelos de servicio empaquetados (tiempo de actividad y mantenimiento predictivo), lo que desplaza la captura de valor hacia contratos de servicio de largo plazo y la gestión de la base instalada, en lugar de ventas puntuales de tubos.

Panorama Competitivo

El mercado de Tubos de Rayos X muestra una concentración moderada, con Varex Imaging, GE Healthcare, Siemens Healthineers y Canon manteniendo colectivamente alrededor del 60% de participación. Mientras tanto, especialistas como Comet Holding dominan los nichos de ensayos no destructivos de microfoco, mientras que Micro X-Ray lidera en unidades portátiles alimentadas por batería. Los principales fabricantes de equipos originales pivotan hacia contratos de servicio de tipo anualidad que agrupan tubos, análisis y garantías de tiempo de actividad, fidelizando a los clientes y estabilizando los ingresos. Las arquitecturas de emisión de campo de cátodo frío representan un espacio en blanco donde innovadores de nanotubos de carbono como Excillum desafían la economía del ánodo giratorio.

Las carteras de patentes se concentran en torno a la gestión térmica y las innovaciones en rodamientos, con Varex manteniendo 47 patentes concedidas sobre sistemas de metal líquido y Siemens poseyendo 38 sobre recubrimientos nanofotónicos, creando barreras de entrada tangibles. La integración vertical se intensifica a medida que las empresas adquieren refinadores de tungsteno-renio para protegerse contra la volatilidad de las materias primas. La fabricación aditiva de pistas de ánodo personalizadas emerge como un diferenciador, reduciendo los plazos de entrega para geometrías de tubos a medida. Los contratos basados en resultados desplazan las métricas competitivas de la capacidad de exposición bruta hacia el tiempo de actividad garantizado y la consistencia de dosis, favoreciendo a los proveedores con grandes bases instaladas capaces de entrenar modelos de análisis predictivo.

Líderes de la Industria de Tubos de Rayos X

Varex Imaging Corporation

GE Healthcare Technologies Inc.

Siemens Healthineers AG

Canon Electron Tubes & Devices Co., Ltd.

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio tecnológico en torno a fuentes de control electrónico y arquitecturas de haces múltiples que reducen la dependencia del movimiento mecánico, al mismo tiempo que habilitan nuevas geometrías de imagenología y flujos de trabajo más rápidos. La introducción en junio de 2026 de la tecnología Multi-Beam X-ray (MBX) por parte de Varex Imaging pone de relieve una vía para diseños diferenciados de tubos y fuentes que se combinan con plataformas clínicas e industriales de alto rendimiento, particularmente donde la reducción del tiempo de escaneo y el control flexible del haz respaldan una productividad medible.

La localización y la ampliación de capacidad también siguen siendo áreas de oportunidad activas donde la política de adquisiciones y la expansión de la base instalada se intersectan, especialmente en Asia-Pacífico. Healthy China 2030 y Ayushman Bharat mantienen en el centro de atención las incorporaciones y sustituciones de salas de imagenología, y los fabricantes están respondiendo con inversiones y movimientos de presencia, como la expansión anunciada por Varex en Salt Lake City por 45 millones de USD (octubre de 2025) para agregar capacidad de tubos de cátodo frío. Al mismo tiempo, la demanda de inspección industrial está impulsando la necesidad de fuentes y detectores de mayor rendimiento, ilustrada por los anuncios de expansión de detectores de marzo de 2026 de Rayence para inspección AXI de semiconductores y TC 3D, que pueden respaldar mejoras complementarias de fuentes y tubos en las líneas de fabricación de electrónica.

Desarrollos recientes del sector

- Marzo de 2026: Varex Imaging suscribió una nueva línea de crédito de 490 millones de USD para refinanciar deuda existente. La transacción respalda la flexibilidad del balance para programas de tubos y componentes de capital intensivo, incluida la ampliación de la fabricación y el financiamiento de arquitecturas de tubos avanzadas que requieren infraestructura especializada de pruebas y procesamiento al vacío.

- Julio de 2025: Siemens Healthineers recibió la autorización de la FDA para la plataforma de fluoroscopía y radiografía Luminos Q.namix R. La autorización de sistemas de radiografía y fluoroscopía de nueva generación alimenta la demanda de configuraciones de tubos compatibles y perfiles de rendimiento validados, al tiempo que endurece los requisitos competitivos en torno a la documentación de cumplimiento y la integración a nivel de sistema.

- Diciembre de 2024: Siemens Healthineers presentó la plataforma Luminos Q.namix para fluoroscopía y radiografía de próxima generación, que incorpora un diseño de distancia fuente-imagen de 180 cm para reducir las distorsiones geométricas. Los ciclos de renovación de plataformas a nivel de sistema suelen repercutir en actualizaciones de calificación de tubos y en patrones de demanda de reemplazo, a medida que los proveedores estandarizan sus salas y modelos de servicio más recientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por los tubos de rayos X vendidos para usos de imagenología médica, industrial y de investigación, incluidos los reemplazos y la instalación en equipos OEM, y medidos en USD a precios de venta del fabricante o proveedor.

Exclusiones del alcance: excluimos los sistemas de imagenología completos, los detectores, el software, los contratos de servicio y los trabajos de instalación en instalaciones, incluso cuando se ofrecen empaquetados en las adquisiciones.

Descripción general de la segmentación

- Por Tipo de Tubo

- Tubo de Ánodo Giratorio

- Tubo de Ánodo Estacionario

- Tubo de Microfoco

- Tubo de Emisión de Campo de Cátodo Frío

- Por Componente

- Ensamblaje de Cátodo

- Ánodo/Blanco

- Carcasa y Envolvente del Tubo

- Rotor y Estátor

- Otros Componentes

- Por Aplicación

- Tomografía Computarizada (TC)

- Radiografía Digital/Radiografía General

- Arco en C Móvil/Fluoroscopía

- Mamografía

- Diagnóstico por Imagen Dental

- Seguridad y Ensayos No Destructivos

- Científico e Investigación

- Por Industria de Usuario Final

- Hospitales y Sistemas de Salud

- Centros de Diagnóstico por Imagen

- Clínicas Ambulatorias y Atención Ambulatoria

- Instalaciones de Ensayos No Destructivos Aeroespaciales y de Defensa

- Inspección de Alimentos y Bebidas

- Institutos de Investigación y Academia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica sobre dónde se usan los tubos, cómo evoluciona la demanda con el tiempo y cómo se comporta normalmente el precio según la modalidad. Revisamos estadísticas de salud pública y señales de utilización de imagenología provenientes de fuentes como la Organización Mundial de la Salud, las bases de datos de dispositivos de la FDA de EE. UU., las estadísticas comerciales de la Oficina del Censo de EE. UU. y Eurostat, seguidas de notas de adquisiciones por país y actualizaciones regulatorias que pueden alterar los ciclos de reemplazo.

Del lado de la oferta, revisamos presentaciones de empresas, presentaciones a inversionistas, patentes y artículos técnicos para comprender los cambios en la combinación de productos, por ejemplo, ánodo rotatorio frente a fijo, y los requisitos de rendimiento que difieren entre los casos de uso de TC y odontología. Cuando fue necesario, se utilizaron suscripciones pagas para datos financieros e inteligencia de empresas, bases de datos de patentes y verificaciones de importaciones y exportaciones a nivel de envío para verificar de forma cruzada la exposición de los fabricantes y los flujos comerciales. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de tubos, proveedores de componentes, participantes del ecosistema de OEM de sistemas de imagenología, distribuidores, administradores de imagenología hospitalaria y usuarios industriales de END en las principales regiones. Las conversaciones ayudaron a confirmar el momento de los reemplazos, los movimientos típicos de precios por aplicación, y hacia dónde se está desplazando la demanda entre TC, radiografía digital, fluoroscopía móvil, mamografía, odontología, y seguridad y END. Cuando surgieron vacíos en las señales documentales, se realizaron llamadas de seguimiento para poner a prueba los supuestos y alinear los resultados finales del modelo con el comportamiento real de compra.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | APAC: 41% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 37% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 49% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento partió de una construcción de arriba hacia abajo que reconstruye la base instalada de equipos de imagenología y su necesidad de reemplazo de tubos, y luego convierte ese conjunto de demanda en valor utilizando rangos de precios específicos por aplicación. El modelo se corroboró luego con aproximaciones selectivas de abajo hacia arriba, como divisiones muestreadas de ingresos de proveedores, verificaciones de canales por región, y volumen multiplicado por precio de venta promedio para modalidades de alto uso, que se utilizaron para ajustar los totales cuando la primera pasada parecía desviada.

Los insumos clave utilizados en el modelo incluyeron la combinación de modalidades (TC frente a DR frente a odontología), el momento del ciclo de reemplazo, las tendencias de volumen de procedimientos y escaneos, los supuestos de vida útil promedio de los tubos por aplicación, y el movimiento de precios observado vinculado a las especificaciones de rendimiento y los costos de materiales. También seguimos los patrones de adquisición a nivel regional y la proporción de imagenología móvil y ambulatoria, ya que estos pueden desplazar la demanda hacia ciertos tipos de tubos.

Para el pronóstico, se utilizó un análisis de escenarios en torno al crecimiento de la utilización de imagenología, la normalización del ciclo de reemplazo y la evolución de precios, y luego se aplicó una capa simple de regresión multivariante para vincular la demanda con el gasto en salud, los volúmenes de procedimientos y el crecimiento de la base de equipos. Cuando faltaba detalle directo de abajo hacia arriba para usuarios finales más pequeños, se aplicaron proporciones de países mejor cubiertos y luego se revisaron con retroalimentación de expertos antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre señales independientes, incluidos los patrones de movimiento comercial, la dirección de la base instalada y los comentarios cualitativos sobre demanda recogidos en las entrevistas. Los valores atípicos se señalaron de forma temprana, y los supuestos se reelaboraron cuando una región o aplicación mostraba una variación que no podía explicarse por la lógica de utilización o de precios.

Antes de la aprobación final, el modelo pasa por una revisión analítica de varios pasos, y se activa un nuevo contacto cuando un insumo clave, como el ciclo de reemplazo o la participación de TC, cambia de manera material respecto de verificaciones anteriores. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos regulatorios, de suministro o de precios importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de tubos de rayos X de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal observar diferentes valores de mercado para los tubos de rayos X, incluso cuando se analiza el mismo uso final, porque los publicadores no siempre contabilizan las mismas partidas de ingresos ni alinean el mismo año base. Las diferencias también aparecen cuando el precio se modela de manera distinta entre aplicaciones, o cuando una estimación se apoya más en el crecimiento de equipos, mientras que otra enfatiza una demanda estable impulsada por reemplazos.

Los sistemas de imagenología por rayos X completos y los paquetes de detectores se excluyen aquí, y ese valor de hardware empaquetado queda fuera del alcance de Mordor Intelligence. Por eso, algunos totales más amplios de imagenología reportados en otros lugares se verán más altos que esta cifra correspondiente únicamente a tubos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.64 mil millones de USD (2025) | |

| Editorial del sector A | 3.27 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar un supuesto de ciclo de reemplazo más lento, lo que puede subestimar el valor en períodos en los que la utilización de TC y los recambios de tubos se aceleran. |

| Editorial del sector B | 3.10 mil millones de USD (2025) | Limita la cobertura de tipos en el alcance principal (por ejemplo, centrándose principalmente en tubos de ánodo rotatorio y fijo), y puede suavizar los precios sin reflejar completamente los cambios en la combinación de aplicaciones, como TC frente a odontología. |

En general, la dispersión se explica principalmente por lo que se contabiliza como ingresos de tubos frente a hardware de imagenología adyacente, además del momento del año base y de cómo se proyectan los precios y los ciclos de reemplazo. Al mantener el modelo trazable al crecimiento de la base instalada, la combinación de modalidades y el comportamiento de reemplazo, la cifra final se mantiene práctica de reproducir y más fácil de comparar entre regiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de Tubos de Rayos X?

El tamaño del mercado de Tubos de Rayos X alcanzó USD 3,78 mil millones en 2026 y se prevé que crezca de manera sostenida hasta 2031.

¿Qué tipo de tubo crece más rápido?

Los tubos de emisión de campo de cátodo frío registran la CAGR de pronóstico más alta del 5,13%, impulsados por emisores de nanotubos de carbono de encendido instantáneo.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas China Saludable 2030 y Ayushman Bharat financian miles de nuevas suites de diagnóstico por imagen, elevando la demanda de tubos a una CAGR regional del 6,33%.

¿Cómo están cambiando los contratos de mantenimiento predictivo la adquisición?

Los modelos de servicio agrupan tubos con análisis, convirtiendo los reemplazos esporádicos en ingresos por suscripción y garantizando el tiempo de actividad de los escáneres.

¿Cuál es el principal riesgo de materias primas para los fabricantes?

El suministro de aleaciones de tungsteno-renio de alta pureza está concentrado entre un puñado de refinadores, exponiendo a los proveedores a shocks de precios y geopolíticos.

¿Qué empresas dominan el mercado?

Varex Imaging, GE Healthcare, Siemens Healthineers y Canon mantienen colectivamente alrededor del 60% de la participación global, aunque los actores de nicho prosperan en segmentos especializados.

Última actualización de la página el: