Tamaño y Participación del Mercado de Imágenes Ópticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Ópticas por Mordor Intelligence

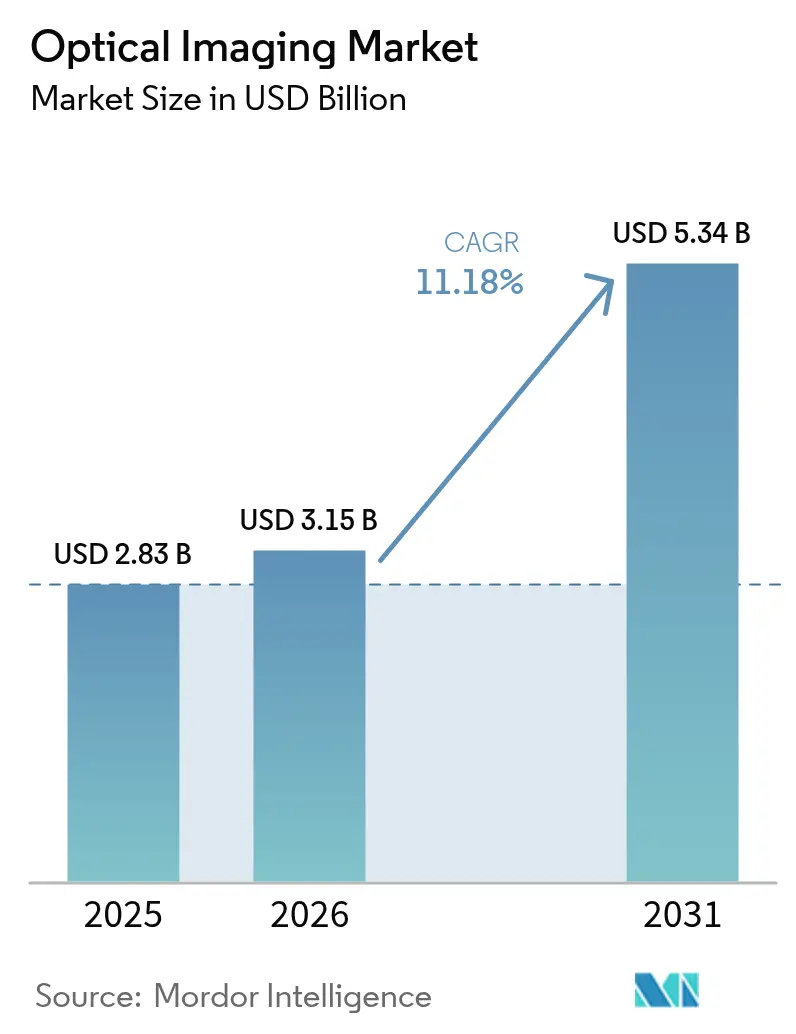

Se espera que el tamaño del mercado de imágenes ópticas crezca de USD 2.830 millones en 2025 a USD 3.150 millones en 2026, y se prevé que alcance USD 5.340 millones en 2031 a una CAGR del 11,18% durante el período 2026-2031. El crecimiento está impulsado por avances constantes en sistemas de imágenes de alta resolución, el cambio hacia diagnósticos no invasivos y el uso cada vez mayor en oftalmología, cardiología, oncología, dermatología y neurología. La integración con la inteligencia artificial está mejorando la precisión de detección y la velocidad de los flujos de trabajo, mientras que las plataformas multimodales que combinan la tomografía de coherencia óptica (TCO) con herramientas fotoacústicas o hiperespectrales están ampliando el valor clínico. La escasez de semiconductores está impulsando a los proveedores a rediseñar detectores y buscar la integración vertical; sin embargo, el mercado de imágenes ópticas continúa beneficiándose de los sólidos presupuestos de adquisición en hospitales, centros de cirugía ambulatoria y laboratorios de investigación. La rápida adopción de la TCO portátil en Asia-Pacífico para el cribado ocular de pacientes diabéticos y el favorable reembolso en América del Norte para las intervenciones coronarias guiadas por TCO refuerzan aún más la trayectoria de expansión.

Conclusiones Clave del Informe

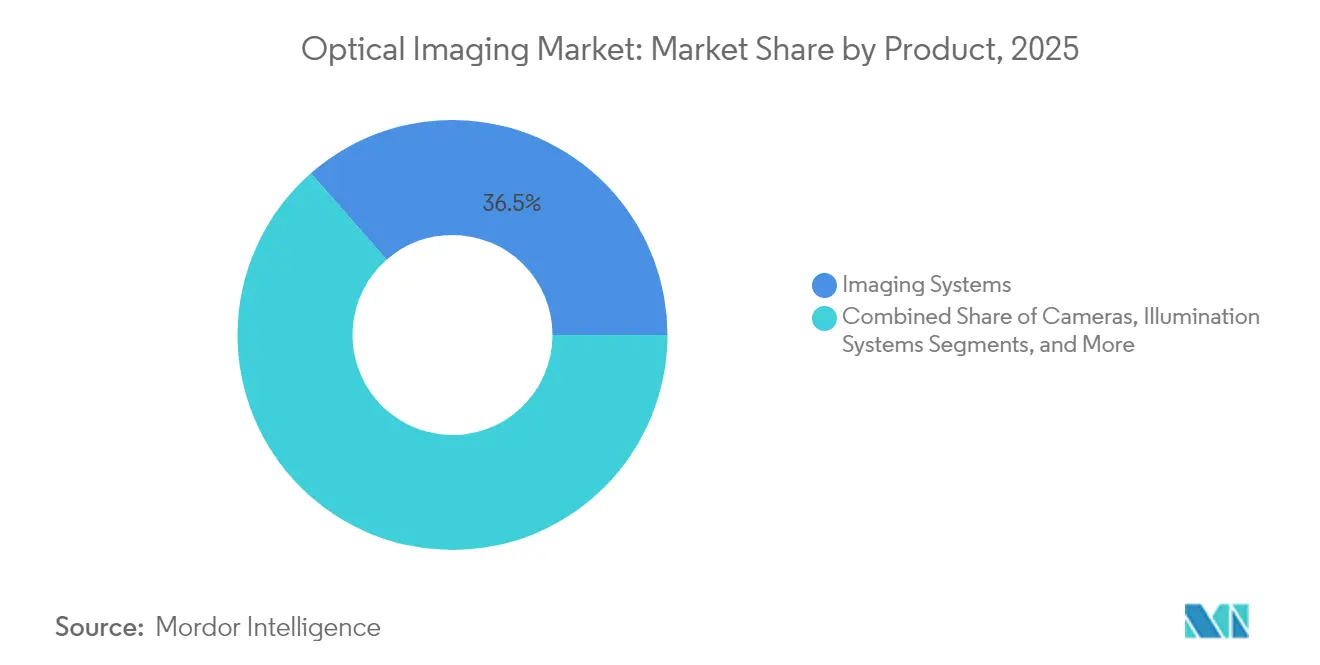

- Por producto, los Sistemas de Imágenes lideraron con una participación de ingresos del 36,45% en 2025, mientras que se prevé que las Cámaras registren la CAGR más rápida del 12,1% hasta 2031.

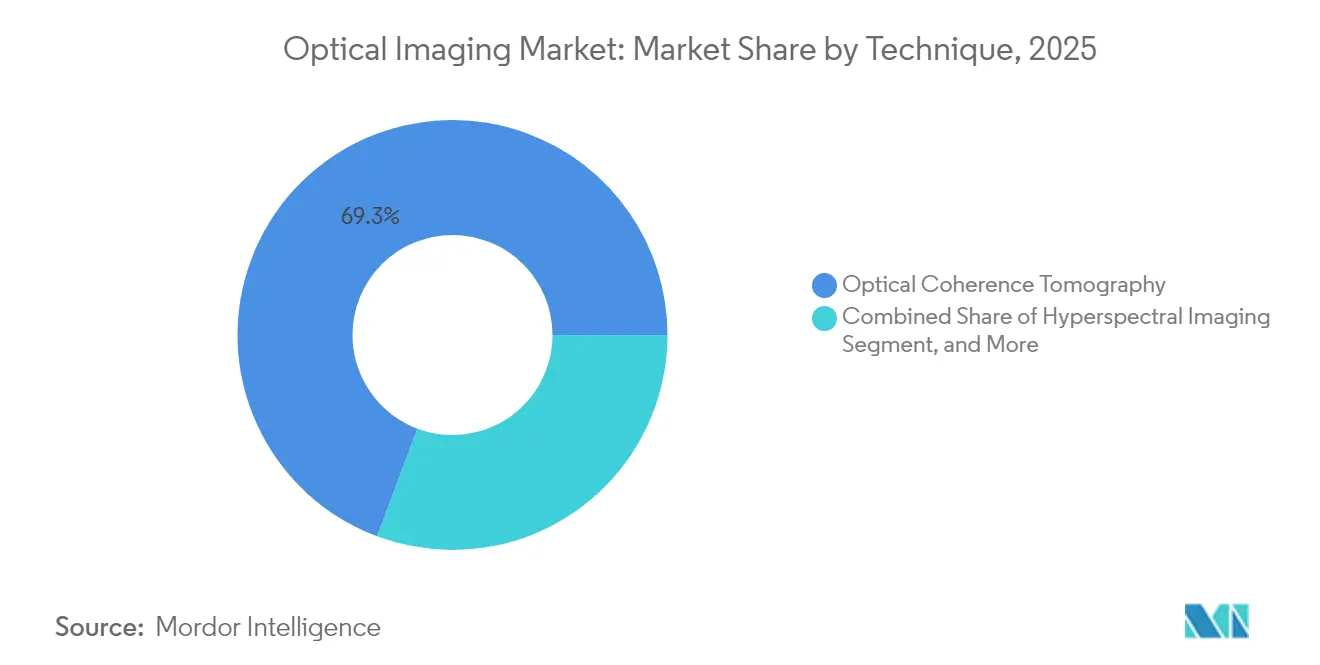

- Por técnica, la Tomografía de Coherencia Óptica representó el 69,30% de la participación del mercado de imágenes ópticas en 2025; se proyecta que la Tomografía Fotoacústica crezca a una CAGR del 13,12% hasta 2031.

- Por aplicación, la Oftalmología representó el 34,10% del tamaño del mercado de imágenes ópticas en 2025, mientras que la Oncología avanza a una CAGR del 14,58% hasta 2031.

- Por usuario final, los Hospitales y Clínicas mantuvieron una participación del 44,25% en 2025; los Laboratorios de Investigación y Diagnóstico están preparados para una CAGR del 12,36% durante 2026-2031.

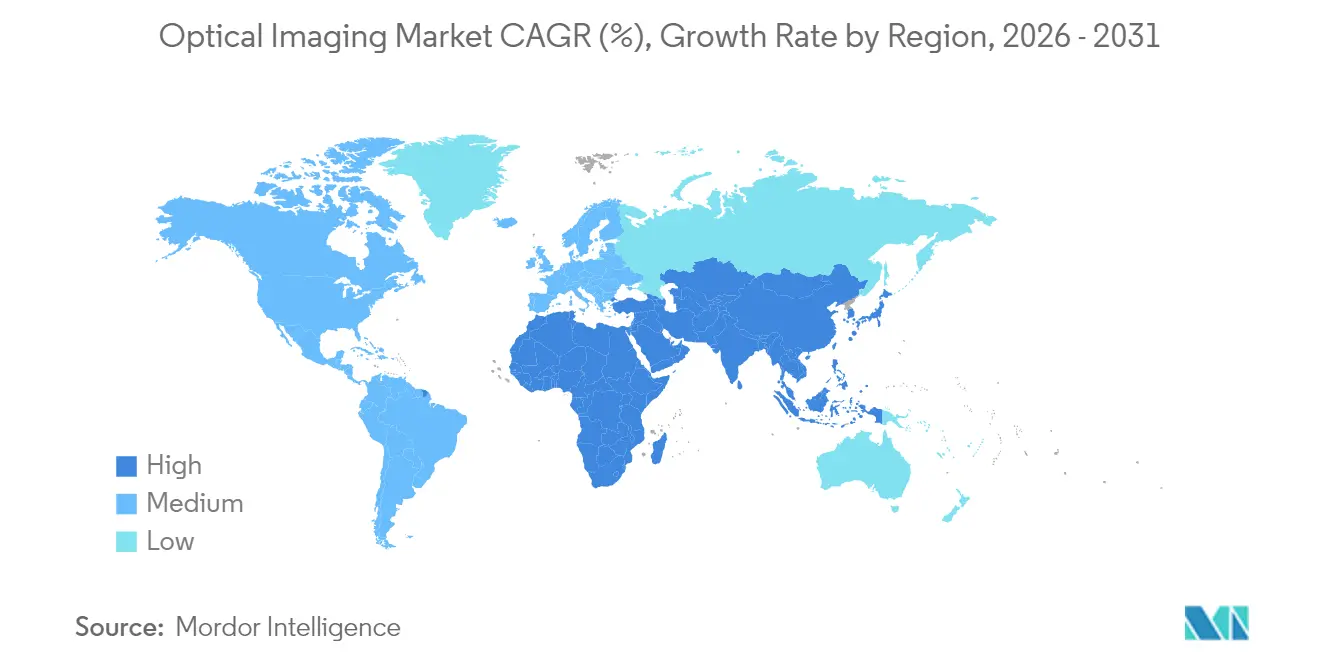

- Por región, América del Norte concentró el 39,40% de los ingresos de 2025, aunque se espera que Asia-Pacífico alcance una CAGR del 12,02%, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes Ópticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue acelerado de sistemas de imágenes ópticas intraoperatorias en centros de cirugía ambulatoria | +2.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Ampliación de la cobertura de reembolso para la intervención coronaria percutánea guiada por TCO en Estados Unidos y Japón | +2.3% | Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Rápida adopción de la TCO portátil para el cribado de retinopatía diabética en entornos de atención primaria | +2.0% | Asia, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Integración de algoritmos espectrales basados en inteligencia artificial en los flujos de trabajo de diagnóstico dermatológico | +1.7% | Clínicas de la UE, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda farmacéutica de secciones ópticas sin etiqueta para acelerar el descubrimiento de fármacos oncológicos | +1.4% | Global | Largo plazo (≥ 4 años) |

| Financiamiento militar para la tomografía fotoacústica en el triaje de trauma | +1.1% | Oriente Medio, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue acelerado de sistemas de imágenes ópticas intraoperatorias en centros de cirugía ambulatoria

Los centros de cirugía ambulatoria realizaron más de 23 millones de procedimientos en Estados Unidos en 2024, un aumento interanual del 15% a medida que los pagadores reposicionan las cirugías hacia entornos ambulatorios. Las plataformas ópticas intraoperatorias compactas, ejemplificadas por el dispositivo de Imágenes de Contraste Óptico Dinámico de UCLA Health, están ganando terreno porque delimitan los márgenes tumorales en tiempo real y reducen el tiempo de procedimiento en un 20%, aumentando el rendimiento de los centros de cirugía ambulatoria. La inversión de capital en estos sistemas se justifica por ahorros de costos del 35-50% en comparación con las cirugías hospitalarias y por el creciente apoyo de las aseguradoras a las vías ambulatorias. Se espera que los cambios en el reembolso impulsen la participación de los centros de cirugía ambulatoria en todas las cirugías al 68% para 2030, alimentando la demanda de equipos ópticos portátiles y conectados a la red, y ampliando la base del mercado de imágenes ópticas.[1]Kevin Hermosura, "Las Imágenes de Contraste Óptico Dinámico Mejoran la Cirugía del Cáncer," UCLA Health, uclahealth.org

Ampliación de la cobertura de reembolso para la intervención coronaria percutánea guiada por TCO en Estados Unidos y Japón

El ensayo OCCUPI reportó una tasa de eventos compuestos del 4,9% para la intervención coronaria percutánea guiada por TCO al año, en comparación con el 9,5% para la angiografía sola, lo que desencadenó cambios de política que incrementan el reembolso en un 12% en Estados Unidos y amplían la cobertura en Japón. Los proveedores obtienen una reducción del 22% en los procedimientos repetidos, lo que compensa los mayores costos por procedimiento y estimula la adopción en lesiones coronarias de alto riesgo. Se prevé que la utilización de la TCO en intervenciones coronarias aumente del 15% en 2024 a aproximadamente el 35% para 2028, integrando las imágenes ópticas más profundamente en los flujos de trabajo de cardiología intervencionista.[2]Michael O'Riordan, "El Ensayo OCCUPI Muestra los Beneficios de la Intervención Coronaria Percutánea Guiada por TCO," TCTMD, tctmd.com

Rápida adopción de la TCO portátil para el cribado de retinopatía diabética en entornos de atención primaria

Los escáneres de TCO ligeros con precios aproximadamente un 60% inferiores a los sistemas de sobremesa están entrando en las clínicas y farmacias de Asia, permitiendo exámenes en la misma visita para pacientes diabéticos. The Lancet documentó un aumento del 43% en el cumplimiento del cribado cuando se ofreció TCO mejorada con inteligencia artificial en atención primaria, comprimiendo el tiempo de diagnóstico de semanas a minutos. Los programas nacionales en India y China examinaron a más de 3 millones de pacientes en 2024, validando el modelo y alentando a las agencias de salud pública de otros países a seguir el ejemplo. El llamado de la Asociación Americana de Diabetes para el cribado anual con TCO consolida aún más los dispositivos portátiles como un elemento básico de la atención primaria.[3]Rebecca Voelker, "La TCO Portátil Aumenta el Cumplimiento del Cribado Ocular en Diabéticos," The Lancet, thelancet.com

Integración de algoritmos espectrales basados en inteligencia artificial en los flujos de trabajo de diagnóstico dermatológico

Las cámaras multiespectrales combinadas con clasificadores de aprendizaje profundo están alcanzando una sensibilidad del 95% y una especificidad del 86% para la detección de melanoma, superando la precisión promedio de los dermatólogos. Las clínicas que adoptan estos sistemas reportan una reducción del 30% en biopsias innecesarias y un aumento del 25% en la detección temprana de lesiones malignas. A medida que las autorizaciones regulatorias se aceleran y el software basado en la nube reduce los costos de entrada, se proyecta que la penetración alcance el 40% de las consultas dermatológicas en los mercados desarrollados para 2027, añadiendo impulso al mercado de imágenes ópticas.[4]Youn-Hee Nahm, "Imágenes Espectrales Asistidas por Inteligencia Artificial en la Detección de Melanoma," Revista Internacional de Dermatología, onlinelibrary.wiley.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición intensiva en capital de equipos de sobremesa a suites de imágenes integradas en quirófano | -1.7% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Reembolso limitado para procedimientos de imágenes ópticas dentales en Europa | -1.4% | Europa | Corto plazo (≤ 2 años) |

| La escasez de expertos en imágenes hiperespectrales ralentiza la validación clínica en Asia emergente | -1.1% | Asia-Pacífico, particularmente India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Preocupaciones por fototoxicidad que restringen las imágenes repetidas en neurología pediátrica | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición intensiva en capital de equipos de sobremesa a suites de imágenes integradas en quirófano

Las suites ópticas totalmente integradas que combinan TCO, fluorescencia y navegación cuestan entre USD 1,5 y 2,5 millones por quirófano, tres o cuatro veces más que los equipos de sobremesa, y requieren una extensa remodelación de la infraestructura. Los hospitales también incurren en costos de propiedad adicionales del 15-20% durante cinco años por contratos de servicio y capacitación especializada. En consecuencia, solo el 23% de los hospitales elegibles había completado la integración total en 2024, y muchos aplazaron las actualizaciones o distribuyeron los módulos en varios ciclos presupuestarios. Las economías emergentes enfrentan restricciones más severas, lo que ralentiza la penetración a pesar de los claros beneficios clínicos.

Reembolso limitado para procedimientos de imágenes ópticas dentales en Europa

Los marcos de seguros en Alemania, Francia, Italia, España y el Reino Unido cubren menos del 15% de los escaneos avanzados de TCO dental o fotoacústicos, catalogándolos como servicios premium. La adopción se sitúa en el 8% de las consultas dentales europeas frente al 27% en América del Norte, generando un mercado de dos niveles dividido entre clínicas de alto nivel y consultas estándar que dependen de la radiografía. Los esfuerzos de la industria y las asociaciones profesionales para armonizar los códigos de reembolso están en curso; sin embargo, hasta que se produzca la alineación de políticas, la adopción en la odontología convencional se rezagará, moderando el crecimiento general del mercado de imágenes ópticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Cámaras Disrumpen los Sistemas de Imágenes Tradicionales

Los Sistemas de Imágenes representaron el 36,45% de los ingresos en 2025 gracias a la solidez de las consolas llave en mano utilizadas en oftalmología, cardiología y entornos de investigación. Se prevé que el tamaño del mercado de imágenes ópticas para este segmento se expanda de manera constante a medida que los proveedores amplíen las consolas con software de inteligencia artificial y complementos multimodales. La creciente demanda de orientación en tiempo real en cirugía mínimamente invasiva mantiene la inversión hospitalaria, incluso cuando los equipos de adquisición lidian con la escasez de semiconductores que infla los costos de los detectores. Mientras tanto, las Cámaras de alta velocidad están redefiniendo los umbrales de rendimiento. La cámara S710 de Phantom High-Speed alcanza 4.000 fps en imágenes holográficas del flujo sanguíneo retiniano, permitiendo cálculos Doppler precisos que mejoran el diagnóstico vascular. Este avance técnico se alinea con una CAGR proyectada del 12,1% hasta 2031, la más rápida dentro del espectro de productos.

Los motores de iluminación de próxima generación que utilizan LED de banda estrecha y láseres de supercontinuo mantienen el interés en el segmento de Sistemas de Iluminación, ya que los cirujanos buscan contraste específico de tejidos. Las soluciones de Software, antes periféricas, ahora anclan la diferenciación porque los algoritmos de inteligencia artificial ofrecen segmentación automatizada, cuantificación de vasos y marcado de anomalías. Las Lentes siguen siendo indispensables: los avances en óptica asférica y de índice de gradiente mejoran la penetración en profundidad y reducen la aberración cromática, elevando la claridad de la imagen. Para mitigar la escasez de chips, el Detector de Foto por Espín de TDK aprovecha elementos magnéticos para detectar luz a velocidades ultraaltas, abriendo un camino para eludir los cuellos de botella convencionales de semiconductores y estabilizar las cadenas de suministro de componentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Oncología Emerge como Catalizador de Crecimiento

La Oftalmología mantuvo la mayor participación con el 34,10% en 2025 debido al uso consolidado de la TCO para el manejo de enfermedades retinianas. Las tecnologías de óptica adaptativa ahora revelan mosaicos de fotorreceptores y el flujo de la coriocapilar, permitiendo la detección presintomática de trastornos maculares. En paralelo, la Oncología está ganando impulso con una CAGR del 14,58% porque las imágenes ópticas guían la evaluación de márgenes durante la resección tumoral y rastrean la respuesta vascular durante la terapia. Los agentes de contraste fotoacústicos dirigidos a zonas hipóxicas están permitiendo la visualización en tiempo real de microambientes tumorales a profundidades de centímetros. En consecuencia, la participación del mercado de imágenes ópticas para aplicaciones oncológicas está destinada a aumentar a medida que los hospitales terciarios estandarizan la guía óptica intraoperatoria.

La Cardiología le sigue de cerca: la intervención coronaria percutánea guiada por TCO está demostrando ser superior a la angiografía sola en el manejo de lesiones complejas. Se proyecta que el tamaño del mercado de imágenes ópticas para cardiología se acelere a medida que más pagadores autoricen la cobertura. La Dermatología se beneficia de los escáneres espectrales habilitados por inteligencia artificial que reducen las biopsias y mejoran el triaje de lesiones sospechosas. Los nichos de Neurología y Odontología son más pequeños pero innovadores: la TCO cerebral intraoperatoria rastrea la mecánica de los tejidos, mientras que la TCO dental ayuda a la detección temprana de caries sin radiación ionizante. Los grupos de investigación farmacéutica emplean secciones sin etiqueta para visualizar las interacciones fármaco-célula, acortando los ciclos de descubrimiento de fármacos oncológicos.

Por Técnica: La Tomografía Fotoacústica Gana Impulso

La Tomografía de Coherencia Óptica dominó con una participación del 69,30% en 2025 porque combina resolución a escala micrométrica con adquisición rápida. La TCO de contraste dinámico está abriendo nuevos caminos al mapear la actividad celular en vivo sin etiquetas exógenas, ampliando su atractivo en neurología y medicina regenerativa. Al mismo tiempo, la Tomografía Fotoacústica está creciendo en una trayectoria de CAGR del 13,12%. Al convertir la energía óptica absorbida en ondas ultrasónicas, la tomografía fotoacústica proporciona contraste óptico con resolución ultrasónica a varios centímetros de profundidad, facilitando la imagen vascular más allá del alcance de los métodos puramente ópticos. Los protocolos del Consorcio Internacional de Estandarización Fotoacústica y la introducción de códigos de Terminología de Procedimientos Actuales están facilitando la entrada clínica, lo que debería ampliar el tamaño del mercado de imágenes ópticas atribuido a los procedimientos de tomografía fotoacústica.

La Espectroscopía de Infrarrojo Cercano continúa asistiendo en el monitoreo de oxigenación tisular a pie de cama en oncología y cuidados neonatales, mientras que las Imágenes Hiperespectrales abordan la guía quirúrgica diferenciando tejido perfundido del isquémico. Los conjuntos de datos hiperespectrales siguen siendo computacionalmente intensivos, pero los análisis basados en la nube y las cámaras de barrido más ligeras están haciendo factible el despliegue en quirófano. La investigación colaborativa se centra en algoritmos de detección compresiva que reducen el tiempo de adquisición, lo que podría aumentar la adopción donde los horarios quirúrgicos son ajustados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios de Investigación Aceleran la Adopción de Innovaciones

Los Hospitales y Clínicas captaron el 44,25% del gasto en 2025, integrando torres de imágenes ópticas multimodales en quirófanos y laboratorios de cateterismo. Muchos centros combinan modalidades ópticas con sistemas robóticos, con el objetivo de elevar la precisión quirúrgica y acortar los tiempos de recuperación. El mercado de imágenes ópticas continúa beneficiándose del cambio de los hospitales hacia la atención basada en valor que recompensa los diagnósticos que permiten la intervención temprana. Los Laboratorios de Investigación y Diagnóstico, sin embargo, son los de mayor crecimiento con una CAGR del 12,36%. Las empresas farmacéuticas dependen de las secciones ópticas sin etiqueta para estudiar la mecánica celular y la absorción de fármacos en tejidos vivos, comprimiendo los plazos de optimización de candidatos y reduciendo el desgaste en los proyectos oncológicos.

Los Centros de Imágenes de Diagnóstico amplían sus menús de servicios añadiendo escaneos ópticos oculares, coronarios y dermatológicos, atendiendo la demanda ambulatoria y aliviando la carga de los hospitales. Los centros de cirugía ambulatoria demandan escáneres ópticos portátiles y conectados a la red que se adapten a los espacios compactos de quirófano y a la rápida rotación de pacientes. Las clínicas especializadas en dermatología y odontología están adoptando dispositivos portátiles o sobre ruedas, cerrando la brecha entre la eficiencia de costos en el punto de atención y la calidad de imagen avanzada.

Análisis Geográfico

América del Norte concentró el 39,40% de la participación en 2025, respaldada por un sólido reembolso y un ecosistema de innovación que vincula universidades, empresas emergentes y grandes fabricantes de dispositivos. La aprobación de la Administración de Alimentos y Medicamentos para lectores ópticos de cáncer de piel asistidos por inteligencia artificial en 2024 aceleró la adopción entre especialidades, mientras que los prototipos de TCO portátil de la Universidad de Duke avanzan en los exámenes oculares en el punto de atención. El tamaño del mercado de imágenes ópticas en la región seguirá creciendo a medida que las aseguradoras amplíen la cobertura para diagnósticos integrados con inteligencia artificial y los presupuestos de capital apunten a actualizaciones de quirófanos híbridos.

Asia-Pacífico es el grupo de mayor crecimiento, proyectado a una CAGR del 12,02%. Los gobiernos de China, India y Japón están financiando la fabricación nacional, reduciendo la dependencia de las importaciones y subsidiando las actualizaciones para las clínicas rurales. El uso generalizado de la TCO portátil en el cribado de retinopatía diabética está cerrando las brechas de acceso. Sin embargo, la falta de especialistas en imágenes hiperespectrales ralentiza los ensayos clínicos, particularmente en India y el Sudeste Asiático. Las asociaciones de formación transfronteriza tienen como objetivo construir una cartera de talento que sustente la adopción a largo plazo. A pesar de estos obstáculos, el mercado de imágenes ópticas en Asia-Pacífico se beneficia del aumento de la inversión en salud y de la alta prevalencia de diabetes que impulsa la demanda de cribado retiniano.

Europa mantiene una base considerable respaldada por sólidas subvenciones de investigación y redes de hospitales académicos. Los centros alemanes, franceses y del Reino Unido lideran la validación clínica en dermatología y neurología, aunque las aplicaciones dentales sufren por el reembolso fragmentado. Solo el 8% de las consultas dentales utiliza imágenes ópticas porque los modelos de pago privado limitan la adopción por parte de los pacientes. Los sistemas de salud de Europa del Este, mientras tanto, buscan plataformas de menor costo para abordar las necesidades no satisfechas de imágenes oncológicas. Oriente Medio y África, aunque más pequeños, registran una adopción constante en hospitales especializados de los Emiratos Árabes Unidos y Arabia Saudita, impulsada por el gasto en infraestructura respaldado por el gobierno y el interés militar en imágenes de trauma.

Panorama Competitivo

El mercado de imágenes ópticas está moderadamente fragmentado, con actores consolidados como Carl Zeiss Meditec, Leica Microsystems y Olympus compitiendo junto a especialistas ágiles como Optovue y Damae Medical. El enfoque estratégico ha pasado de la diferenciación de hardware a ecosistemas de software integrados que aprovechan la inteligencia artificial y la conectividad en la nube. Los ingresos recurrentes provenientes de consumibles y suscripciones de análisis representaron el 47% de la facturación de los principales proveedores en 2024, subrayando la transición hacia modelos centrados en servicios.

La escasez de semiconductores desencadenada por un aumento del 75% en los precios del germanio desde enero de 2023 obligó a las empresas a rediseñar detectores, calificar proveedores alternativos y, en algunos casos, adquirir fabricantes de componentes aguas arriba. El Detector de Foto por Espín de TDK ilustra cómo la fotónica basada en elementos magnéticos podría aliviar la presión sobre las cadenas de suministro tradicionales y desbloquear la detección de luz ultrarrápida para sistemas de próxima generación. Mientras tanto, Carl Zeiss Meditec reportó ingresos de EUR 2.066,1 millones en el ejercicio fiscal 2024, atribuyendo el crecimiento del segmento a las lentes intraoculares premium y las imágenes avanzadas.

Las oportunidades en espacios no atendidos surgen en escenarios de atención en el punto de servicio. Las unidades portátiles de TCO y fotoacústicas diseñadas para centros de cirugía ambulatoria y hospitales de campaña amplían el alcance más allá de los centros terciarios. Las cámaras dermatológicas mejoradas con inteligencia artificial están penetrando en las clínicas ambulatorias, impulsadas por el aumento de la incidencia del cáncer de piel y la demanda de los consumidores de un triaje rápido. La intensidad competitiva está preparada para aumentar a medida que las empresas multinacionales de imágenes adquieren empresas emergentes de inteligencia artificial de nicho para añadir algoritmos propietarios y acelerar las aprobaciones regulatorias.

Líderes de la Industria de Imágenes Ópticas

Carl Zeiss AG

Leica Microsystems (Danaher Corporation)

Topcon Corporation

Canon Medical Systems Corporation (Canon Inc.)

Koninklijke Philips NV (Philips)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TDK presentó el Detector de Foto por Espín, que utiliza elementos magnéticos en lugar de semiconductores para la detección de luz a velocidades ultraaltas y compatibilidad con circuitos integrados fotónicos.

- Marzo de 2025: UCLA Health introdujo el sistema de Imágenes de Contraste Óptico Dinámico, validado en más de 150 cirugías oncológicas para la delimitación de márgenes en tiempo real.

- Enero de 2025: Investigadores de la Universidad de Washington demostraron imágenes tridimensionales del flujo sanguíneo para el cuidado ocular, permitiendo una visualización sin precedentes de la hemodinámica retiniana.

- Enero de 2025: El Grupo Carl Zeiss Meditec reportó un impulso continuo en oftalmología, ya que se proyecta que las lentes intraoculares premium alcancen una participación unitaria del 15% para 2027, frente al 12% en 2021.

Alcance del Informe del Mercado Global de Imágenes Ópticas

Las imágenes ópticas examinan la actividad celular y molecular en tejido vivo, incluido el de animales y plantas. La información se obtiene en última instancia de las funciones biomoleculares y la composición del tejido. Se utilizan fotones de luz con longitudes de onda que van desde el ultravioleta hasta el infrarrojo cercano para crear imágenes.

El mercado de imágenes ópticas está segmentado por producto (sistemas de imágenes [sistemas de imágenes ópticas, sistemas de imágenes espectrales], sistemas de iluminación, lentes y software), aplicación (oftalmología, odontología, dermatología, cardiología, neurología, oncología, biotecnología e investigación, y otras aplicaciones), técnica (tomografía de coherencia óptica, espectroscopía de infrarrojo cercano, imágenes hiperespectrales, tomografía fotoacústica), usuario final (centros de imágenes de diagnóstico, hospitales y clínicas, laboratorios de investigación y otros usuarios finales), geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, Resto de Europa], Asia-Pacífico [China, Japón, India, Resto de Asia-Pacífico], América Latina y Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Sistemas de Imágenes | Sistemas de Imágenes Ópticas |

| Sistemas de Imágenes Espectrales | |

| Cámaras | |

| Sistemas de Iluminación | |

| Lentes | |

| Software |

| Oftalmología |

| Odontología |

| Dermatología |

| Cardiología |

| Neurología |

| Oncología |

| Biotecnología e Investigación |

| Otras Aplicaciones |

| Tomografía de Coherencia Óptica |

| Espectroscopía de Infrarrojo Cercano |

| Imágenes Hiperespectrales |

| Tomografía Fotoacústica |

| Hospitales y Clínicas |

| Centros de Imágenes de Diagnóstico |

| Laboratorios de Investigación y Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Producto | Sistemas de Imágenes | Sistemas de Imágenes Ópticas |

| Sistemas de Imágenes Espectrales | ||

| Cámaras | ||

| Sistemas de Iluminación | ||

| Lentes | ||

| Software | ||

| Por Aplicación | Oftalmología | |

| Odontología | ||

| Dermatología | ||

| Cardiología | ||

| Neurología | ||

| Oncología | ||

| Biotecnología e Investigación | ||

| Otras Aplicaciones | ||

| Por Técnica | Tomografía de Coherencia Óptica | |

| Espectroscopía de Infrarrojo Cercano | ||

| Imágenes Hiperespectrales | ||

| Tomografía Fotoacústica | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Imágenes de Diagnóstico | ||

| Laboratorios de Investigación y Diagnóstico | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de imágenes ópticas?

El mercado de imágenes ópticas está valorado en USD 3.150 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de imágenes ópticas?

Se prevé que se expanda a una CAGR del 11,18%, alcanzando USD 5.340 millones para 2031.

¿Qué técnica tiene la mayor participación en el mercado de imágenes ópticas?

La Tomografía de Coherencia Óptica concentra el 69,30% de los ingresos, siendo la técnica dominante.

¿Por qué Asia-Pacífico es la región de mayor crecimiento en imágenes ópticas?

La rápida adopción de la TCO portátil para el cribado ocular de pacientes diabéticos y la expansión de la inversión en salud impulsan una CAGR proyectada del 12,02%.

¿Qué factor está impulsando más las aplicaciones oncológicas en imágenes ópticas?

El aumento de las imágenes ópticas intraoperatorias para la evaluación de márgenes tumorales en tiempo real está impulsando las aplicaciones oncológicas a una CAGR del 14,58%.

¿Cómo está influyendo la escasez de semiconductores en el diseño de dispositivos de imágenes ópticas?

Las empresas están invirtiendo en tecnologías alternativas de detectores, como los Detectores de Foto por Espín basados en elementos magnéticos, para reducir la dependencia de materiales escasos y estabilizar el suministro.

Última actualización de la página el: