Tamaño y Participación del Mercado de Redes de Malla Inalámbrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Malla Inalámbrica por Mordor Intelligence

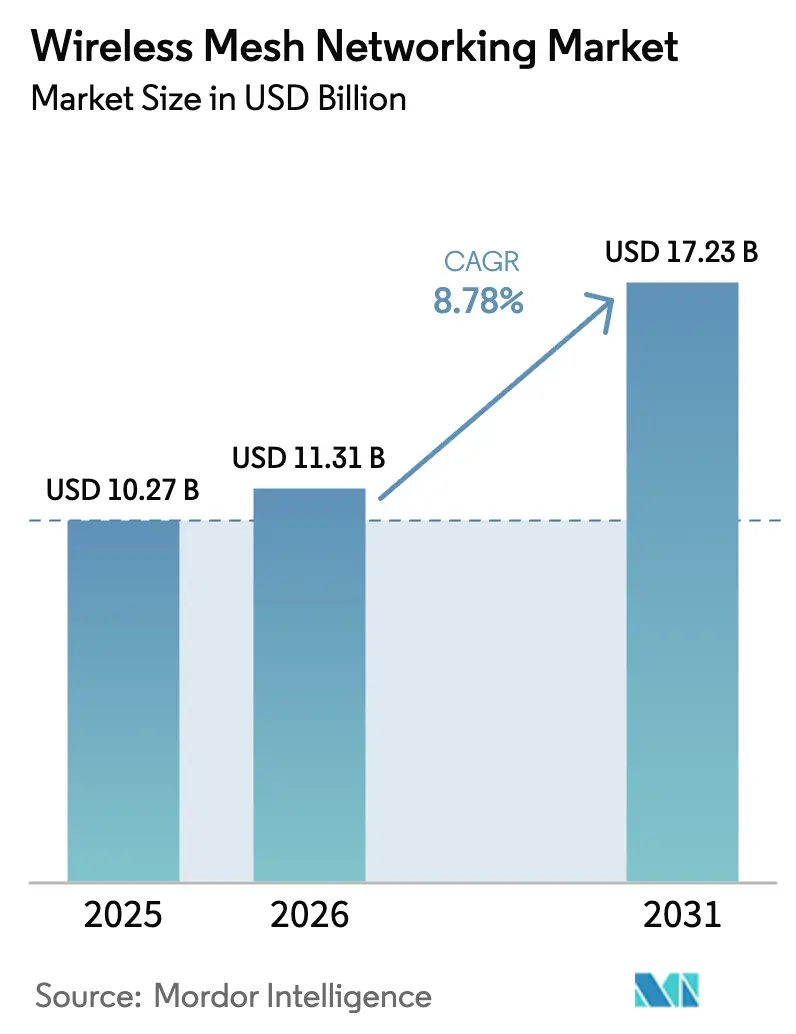

El tamaño del mercado de redes de malla inalámbrica fue valorado en USD 10,27 mil millones en 2025 y se estima que crecerá desde USD 11,31 mil millones en 2026 hasta alcanzar USD 17,23 mil millones en 2031, a una CAGR del 8,78% durante el período de pronóstico (2026-2031). Los programas de equidad digital, la automatización de la Industria 4.0 y la modernización de la seguridad pública sustentan conjuntamente el crecimiento a corto plazo. Las subvenciones municipales de banda ancha en Estados Unidos, Canadá y Europa están financiando la infraestructura de retorno de malla, mientras que la certificación Wi-Fi 7 está duplicando la capacidad de los nodos exteriores en la banda de 6 GHz, permitiendo más de 100 clientes simultáneos por salto. Los operadores industriales están migrando del bus de campo cableado a redes de malla de 5 GHz y sub-1 GHz para dar soporte a robots móviles autónomos y seguimiento de activos, y las agencias de seguridad pública están superponiendo redes de malla basadas en IP sobre redes de banda ancha nacionales para garantizar enlaces de voz, video y datos resilientes en escenarios de desastre. La diferenciación competitiva ahora depende de radios definidas por software, pilas de enrutamiento abiertas y gabinetes híbridos celular-malla que reducen el costo total de propiedad para municipios, fábricas y equipos de primera respuesta.

Conclusiones Clave del Informe

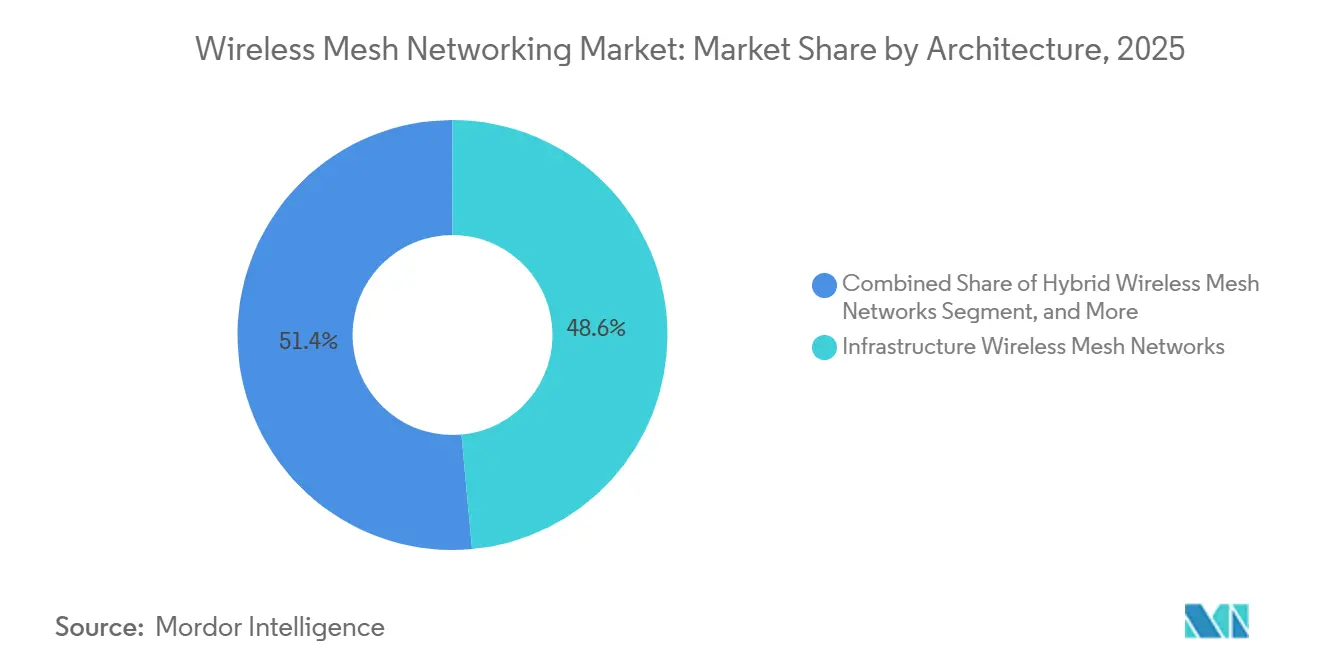

- Por arquitectura, las topologías de clase infraestructura lideraron con una participación del 48,56% en el mercado de redes de malla inalámbrica en 2025, mientras que se prevé que las implementaciones híbridas se expandan a una CAGR del 9,34% entre 2026 y 2031.

- Por frecuencia de radio, la banda de 2,4 GHz capturó el 42,38% del tamaño del mercado de redes de malla inalámbrica en 2025, y la banda de 5 GHz avanza a una CAGR del 9,56% hasta 2031.

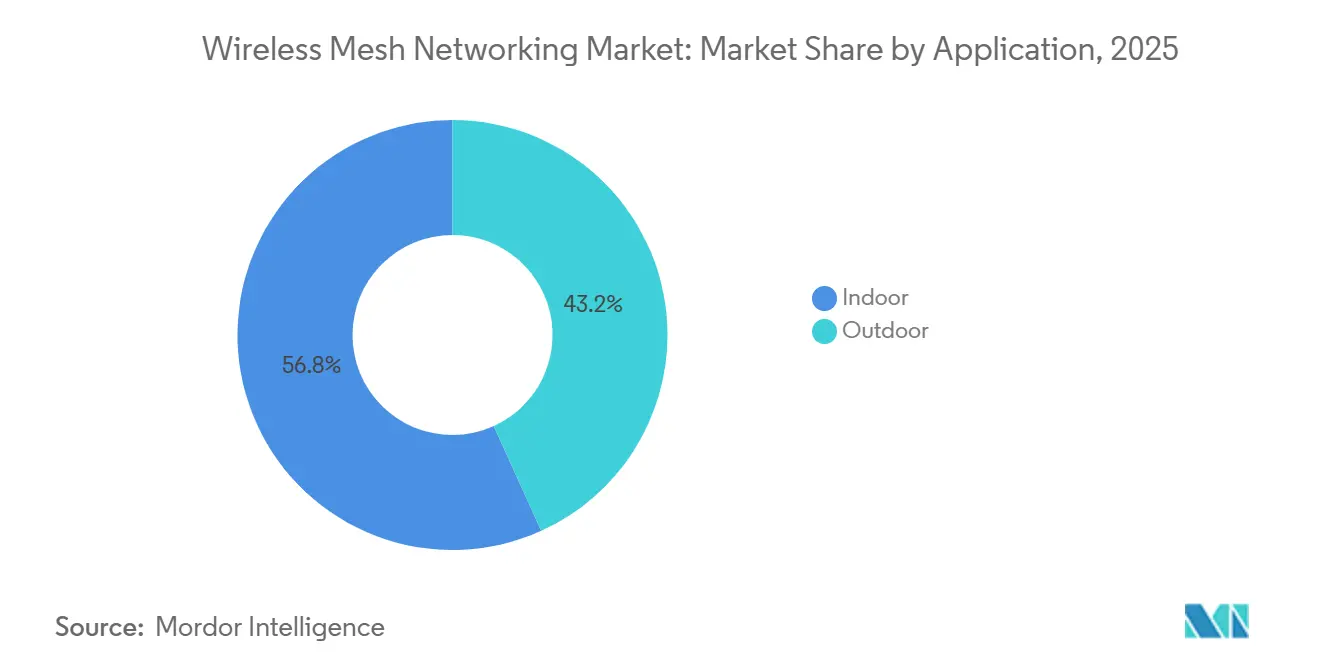

- Por aplicación, las instalaciones interiores representaron el 56,77% del tamaño del mercado de redes de malla inalámbrica en 2025, mientras que los nodos exteriores avanzan a una CAGR del 8,91% hasta 2031.

- Por usuario final, las agencias gubernamentales representaron el 24,83% de la participación en el mercado de redes de malla inalámbrica en 2025, mientras que los despliegues de ciudades inteligentes y almacenes inteligentes están preparados para una CAGR del 10,36% hasta 2031.

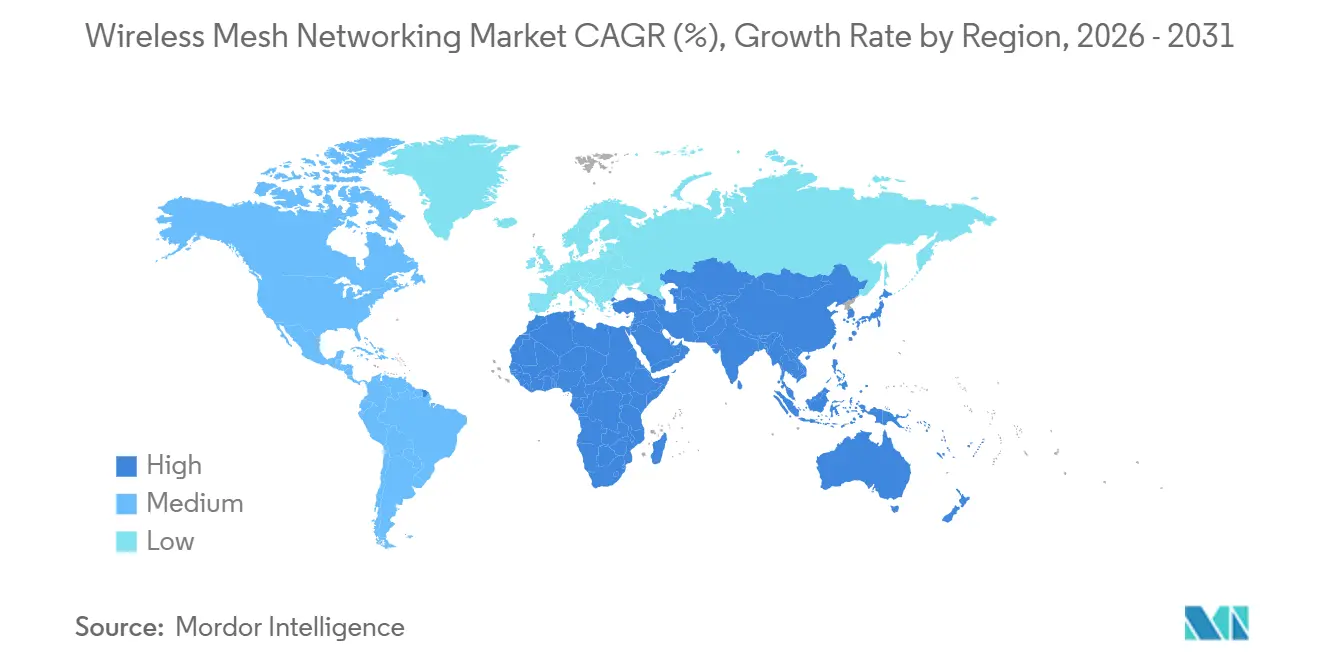

- Por geografía, América del Norte mantuvo el 36,92% de la participación en el mercado de redes de malla inalámbrica en 2025, y se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con un 9,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes de Malla Inalámbrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Infraestructura de Ciudades Inteligentes | +1.8% | Global, con concentración en Asia-Pacífico (China, India, Corea del Sur) y ciudades secundarias de América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de los Despliegues de IoT Industrial | +1.5% | Centros de manufactura de América del Norte y Europa, clústeres de electrónica y automotriz de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Comunicaciones Confiables para la Seguridad Pública | +1.2% | América del Norte (expansión de FirstNet), Europa (evolución de TETRA), Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida Evolución de los Estándares Wi-Fi 6 y Wi-Fi 7 | +1.4% | Global, con adopción temprana en el segmento empresarial de América del Norte y el segmento de consumo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de Nodos de Malla sin Batería con Recolección de Energía | +0.9% | Sitios industriales de Europa, agricultura inteligente de Asia-Pacífico, monitoreo remoto de América del Norte | Largo plazo (≥ 4 años) |

| Subvenciones de Estímulo de Banda Ancha Municipal en Ciudades Secundarias | +1.1% | Estados Unidos (programa BEAD), Canadá (Fondo de Banda Ancha Universal), estados miembros selectos de la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Infraestructura de Ciudades Inteligentes

Los planificadores urbanos ahora integran radios de malla en farolas, semáforos y armarios de servicios públicos para el retorno de cámaras de vigilancia, sensores de calidad del aire y portales de Wi-Fi público. Melbourne demostró un retorno de la inversión en 18 meses al reducir los desplazamientos de vehículos y optimizar las rutas de recolección de residuos.[1]Ciudad de Melbourne, "Despliegue de Red IoT de Ciudad Inteligente," MELBOURNE.VIC.GOV.AU Calgary extendió la conectividad de gigabit a parques y refugios de tránsito a través de Cisco Ultra-Reliable Wireless Backhaul, demostrando que la malla puede complementar en lugar de reemplazar la fibra. Sin embargo, una encuesta del Instituto Nacional de Estándares y Tecnología sobre 42 proyectos piloto encontró que las API propietarias dificultan la interoperabilidad entre proveedores.

Crecimiento de los Despliegues de IoT Industrial

Los fabricantes están reemplazando las conexiones Ethernet por redes de malla Wi-Fi 6 para dar soporte a robots móviles y sistemas de localización. Una planta automotriz alemana redujo el tiempo de inactividad no planificado en un 30% tras instalar 200 puntos de acceso con extensiones de redes sensibles al tiempo.[2]Siemens, "Redes de Malla Inalámbrica Industrial para Manufactura," SIEMENS.COM El salto de canal de WirelessHART garantiza una fiabilidad del 99,9% en entornos con alta interferencia. Los protocolos descentralizados como Wirepas Mesh han permitido que 50.000 rastreadores de palés operen sin infraestructura de línea de visión directa en centros logísticos europeos.

Demanda Creciente de Comunicaciones Confiables para la Seguridad Pública

A pesar de la cobertura LTE a nivel nacional, persisten brechas de cobertura en zonas rurales y en interiores de edificios, lo que lleva a los departamentos de bomberos a superponer redes de malla para una conectividad de datos a prueba de fallos. Los equipos de primera respuesta de Los Ángeles ahora transmiten video de cámaras de casco y planos de edificios durante incendios, reduciendo los tiempos de respuesta en 90 segundos.[3]Motorola Solutions, "Sistemas de Radio de Malla para Seguridad Pública," MOTOROLASOLUTIONS.COM Las agencias europeas están probando activamente superposiciones de malla como parte de sus esfuerzos para migrar de los sistemas de voz TETRA a los servicios de datos de banda ancha. Esta transición tiene como objetivo mejorar las capacidades de comunicación y dar soporte a aplicaciones avanzadas basadas en datos.

Rápida Evolución de los Estándares Wi-Fi 6 y Wi-Fi 7

La certificación Wi-Fi 7 en 2024 introdujo la capacidad de enlace múltiple en las bandas de 2,4, 5 y 6 GHz, triplicando el rendimiento agregado y reduciendo a la mitad la latencia. Los sistemas de consumo alcanzaron 5,8 Gbps de retorno entre nodos, mientras que los puntos de acceso de clase empresarial registraron un 40% menos de pérdida de paquetes bajo congestión. Para 2028, el IEEE tiene previsto introducir Wi-Fi 8, que contará con reutilización espacial coordinada y capacidades avanzadas de formación de haz. Estos avances tienen como objetivo mejorar la eficiencia de la red, aumentar las tasas de transmisión de datos y optimizar el uso del espectro disponible, respondiendo a la creciente demanda de conectividad inalámbrica de alta velocidad y confiable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Seguridad en Topologías de Múltiples Saltos | -0.6% | Global, con mayor preocupación en los sectores gubernamental y de salud | Corto plazo (≤ 2 años) |

| Falta de Interoperabilidad entre Protocolos de Proveedores | -0.5% | Global, con impacto particular en el IoT Industrial y los despliegues de ciudades inteligentes | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones Estéticas Municipales sobre Nodos Montados en Postes | -0.3% | Centros urbanos de América del Norte y Europa, distritos históricos | Largo plazo (≥ 4 años) |

| Presiones de Reasignación de Espectro por Políticas de 6 GHz Solo para Interiores | -0.4% | Global, con impacto inmediato en regiones que aplican la Coordinación Automática de Frecuencias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Seguridad en Topologías de Múltiples Saltos

Cada nodo funciona también como enrutador, ampliando la superficie de ataque. El Instituto Nacional de Estándares y Tecnología advierte que las defensas perimetrales son insuficientes porque un relé infiltrado puede interceptar o descartar paquetes sin ser detectado. Una vulnerabilidad de firmware de Zyxel divulgada en 2024 afectó a 100.000 kits de malla de consumo y permitió la ejecución remota de código. Investigadores académicos también demostraron que los clientes con WPA2 y WPA3 mixtos permiten ataques de degradación, forzando a los nodos a utilizar cifrado más débil. Los compradores ahora exigen módulos criptográficos validados según FIPS 140-3, lo que está elevando los costos de implementación.

Falta de Interoperabilidad entre Protocolos de Proveedores

Thread, Zigbee y las pilas propietarias coexisten sin una capa de aplicación común. Como resultado, los integradores deben desplegar múltiples pasarelas, lo que incrementa la lista de materiales. El estándar Matter busca salvar esta brecha, aunque la adopción temprana es lenta porque los dispositivos heredados no pueden ser actualizados. Los sitios industriales enfrentan una fragmentación similar entre WirelessHART, ISA100.11a y soluciones específicas de proveedores. Aunque el IEEE 802.11s define el emparejamiento de malla para Wi-Fi, sigue estando limitado a los productos WLAN empresariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: La Infraestructura Domina, la Híbrida Gana Resiliencia

Los nodos de infraestructura capturaron el 48,56% de la participación en el mercado de redes de malla inalámbrica en 2025, lo que subraya la preferencia de los clientes por el control centralizado, la autenticación RADIUS y la supervisión del rendimiento basada en SNMP. Esta arquitectura acorta los ciclos de aprovisionamiento mediante la configuración sin intervención manual y la optimización de radio mediante inteligencia artificial. Los grandes municipios se inclinan por los controladores para aplicar políticas de calidad de servicio para el retorno de video y el Wi-Fi público, mientras que las agencias de defensa valoran la latencia determinista para el tráfico de misión crítica.

Las topologías híbridas están creciendo a una CAGR del 9,34% porque combinan el enrutamiento de pasarela y entre pares, lo que permite a los dispositivos de campo desviar el tráfico alrededor de pasarelas congestionadas durante interrupciones. Los camiones mineros equipados con Rajant Kinetic Mesh transfieren sesiones a velocidades vehiculares, y los operadores portuarios mantienen la conectividad entre grúas, transportistas y vehículos guiados sin infraestructura de línea de visión directa. El tamaño del mercado de redes de malla inalámbrica para implementaciones híbridas está destinado a ampliarse a medida que las fábricas modernizan la infraestructura más antigua con pasarelas de borde que hablan tanto WLAN empresarial como entre pares.

Por Frecuencia de Radio: 2,4 GHz Lidera, 5 GHz Acelera

La banda de 2,4 GHz representó el 42,38% de los ingresos de 2025, gracias a su amplia penetración, una base de sensores heredados y su condición de exención de licencia a nivel global. Las empresas de servicios públicos instalan nodos de 2,4 GHz en postes de energía para la telemetría de automatización de distribución, y las cooperativas agrícolas cubren huertos con sensores de 2,4 GHz que atraviesan el follaje denso. Sin embargo, la congestión de canales sigue siendo aguda porque solo existen tres canales no superpuestos en la mayoría de las regiones.

Las actualizaciones de Wi-Fi 6E y Wi-Fi 7 están impulsando la banda de 5 GHz hacia una CAGR del 9,56%. Los almacenes adoptan canales de 80 MHz y 160 MHz para robots autónomos que necesitan una latencia inferior a 10 milisegundos. En contraste, la malla LoRaWAN sub-1 GHz conecta medidores y válvulas de riego en rangos de 10 kilómetros con presupuestos de energía de milivatios. El mercado de redes de malla inalámbrica en la banda de 5 GHz se está expandiendo rápidamente a medida que los puntos de acceso exteriores adoptan Ethernet de 10 gigabits y sincronización temporizada por GPS para la automatización industrial.

Por Aplicación: Las Instalaciones Interiores Lideran, los Casos de Uso Exteriores se Disparan

Las instalaciones interiores representaron el 56,77% de los despliegues en 2025, respaldadas por puntos de acceso con alimentación por Ethernet en oficinas, hospitales y campus. Las instalaciones de salud valoran las redes de malla interiores redundantes para garantizar la telemetría de bombas de infusión, carros de telesalud y sistemas de llamada de enfermería, logrando una disponibilidad de cinco nueves sin el gasto de la expansión cableada. Además, las radios Bluetooth integradas permiten el seguimiento de activos en quirófanos y armarios de suministros.

Los nodos exteriores están creciendo a una CAGR del 8,91% a medida que los planificadores de ciudades inteligentes cubren parques, corredores de autobuses y vecindarios desatendidos. Las radios con clasificación IP67 de Cambium abarcan distancias de retorno de 10 kilómetros, conectando parques eólicos y pozos de petróleo remotos donde la fibra no es viable. La resolución de la Comisión Federal de Comunicaciones sobre el uso de 6 GHz solo en interiores empuja a los municipios hacia los 5 GHz para proyectos a corto plazo, aunque las herramientas de Coordinación Automática de Frecuencias están reduciendo la barrera de cumplimiento para la malla de 6 GHz de potencia estándar rural.

Por Usuario Final: El Gobierno Ancla, las Ciudades Inteligentes Aceleran

Las entidades gubernamentales representaron el 24,83% de los ingresos de 2025 provenientes de actualizaciones de seguridad pública, banda ancha municipal y redes de perímetro de defensa. El Departamento de Defensa ha equipado quince bases con radios de malla para mejorar la seguridad y la eficiencia operativa. Esta iniciativa asegura los sensores perimetrales y las cámaras de vigilancia sin necesidad de instalar fibra mediante zanjas. El uso de radios de malla también permite la reconfiguración rápida del sistema durante ejercicios, garantizando la adaptabilidad y mejorando las capacidades de respuesta en escenarios dinámicos.

Los despliegues de ciudades inteligentes y almacenes inteligentes crecerán a una CAGR del 10,36% a medida que los operadores logísticos adopten robots habilitados para malla y los planificadores integren radios en postes de farolas. Amazon Robotics opera la malla de Zebra en 200.000 robots, convirtiendo los centros de distribución en entornos adaptativos y ricos en datos. El tamaño del mercado de redes de malla inalámbrica para los despliegues de ciudades inteligentes se beneficia de las modernizaciones de farolas que integran cámaras de tráfico, nodos de calidad del aire y Wi-Fi público en un retorno compartido.

Análisis Geográfico

América del Norte representó el 36,92% de los ingresos en 2025, impulsada por USD 42,45 mil millones en subvenciones BEAD que financian la malla para bloques censales sin servicio. Más de 30 estados ahora permiten redes de malla inalámbrica en sus solicitudes de propuestas de banda ancha, acelerando los despliegues en las llanuras rurales y las estribaciones de los Apalaches. El Fondo de Banda Ancha Universal de Canadá por CAD 1,75 mil millones (USD 1,29 mil millones) también respalda construcciones híbridas de fibra y malla para comunidades de Primeras Naciones.

Asia-Pacífico está preparada para una CAGR del 9,82% hasta 2031. China exige redes de malla en los nuevos parques industriales, y la red de toda la ciudad de Shenzhen integra cámaras de tráfico, sondas de calidad del aire y Wi-Fi público en el espectro de 6 GHz y 5 GHz. La Misión de Ciudades Inteligentes de India está financiando 100 redes de malla exteriores para corredores de autobuses, centros de alfabetización digital y parques urbanos. El programa Sociedad 5.0 de Japón y el presupuesto de KRW 150 mil millones (USD 113 millones) de Corea del Sur apoyan fábricas inteligentes y comunidades resilientes ante desastres, mientras que el Programa de Conectividad Regional de Australia subsidia redes de malla rurales que conectan cooperativas agrícolas con redes troncales de fibra.

Europa mantiene su participación a través de proyectos piloto de la Industria 4.0 en Alemania y Francia, donde los fabricantes operan redes de malla Wi-Fi 6 sensibles al tiempo para células robóticas. El programa Gigabit del Reino Unido por GBP 200 millones (USD 254 millones) utiliza la malla para salvar las brechas de última milla en páramos y colinas. Oriente Medio despliega redes de malla a prueba de explosiones en campos petroleros, y la Visión 2030 de Arabia Saudita destina gasto en ciudades inteligentes en NEOM y Riad. Los mineros sudamericanos en Chile y Brasil equipan túneles subterráneos con malla para telemetrar camiones de acarreo autónomos, mientras que Argentina subasta los 5 GHz para banda ancha inalámbrica fija y de malla.

Panorama regulatorio

Las implementaciones de redes de malla inalámbrica están determinadas por el acceso al espectro sin licencia y los requisitos de conformidad de equipos, particularmente para operaciones en 6 GHz. En Estados Unidos, la FCC adoptó normas que permiten dispositivos de muy baja potencia (VLP) en la banda de 6 GHz (U-NII-5 y U-NII-7) en 2024, con autorización de equipos a través de Organismos de Certificación de Telecomunicaciones, un requisito para nodos de malla y radios de backhaul Wi-Fi 6E/7.

En Europa, el uso de RLAN en 6 GHz se rige por la Decisión de Ejecución de la Comisión (UE) 2021/1067, con el cumplimiento técnico guiado por ETSI EN 303 687, que establece requisitos tanto para redes ad hoc como de infraestructura. En el plano de coordinación internacional, la UIT-R actualizó la Recomendación F.1763-2 en febrero de 2026 para reflejar las normas actuales de interfaz radioeléctrica para el acceso inalámbrico de banda ancha en el servicio fijo, un marco de referencia que administraciones y proveedores utilizan para alinear sus hojas de ruta de productos y las declaraciones de cumplimiento entre regiones.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de componentes de silicio y RF que suministran SoC y frontales de Wi-Fi, sub-1 GHz y con capacidad de malla especializada, y luego pasa al firmware y a las pilas de conectividad que implementan el enrutamiento, la seguridad y el aprovisionamiento. Esta capa también incluye proveedores de protocolos y software como Wirepas, junto con esfuerzos de interoperabilidad impulsados por organismos del sector como la Wi-Fi Alliance (Wi-Fi CERTIFIED EasyMesh) y la Wi-SUN Alliance.

Luego, los OEM de dispositivos y los fabricantes de equipos resistentes integran radios, antenas y carcasas para nodos empresariales de interior y nodos exteriores o industriales, y distribuyen a través de distribuidores, integradores de sistemas y proveedores de servicios gestionados que diseñan planes de RF, instalan nodos y operan la gestión basada en la nube o en controladores. Los despliegues en servicios públicos e industriales muestran cómo la demanda impulsa componentes y módulos, con Silicon Labs y Wirepas informando un hito de 10 millones de SoC enviados con el software de malla RF de Wirepas (junio de 2025), y despliegues de AMI específicos de India que citan millones de medidores inteligentes que utilizan Wirepas Mesh.

Panorama Competitivo

El mercado de redes de malla inalámbrica está moderadamente fragmentado. Cisco y Hewlett-Packard Enterprise aprovechan sus amplias bases de WLAN para desplegar controladores de malla que interoperan con conmutadores heredados y motores de políticas, reduciendo así los costos de cambio para los clientes. Motorola Solutions y Cambium Networks se centran en nodos robustecidos que mantienen la transferencia vehicular en minas, flotas de tránsito y vehículos de respuesta a incidentes.

InstaMesh de Rajant elimina los puntos únicos de fallo, lo que resulta atractivo para los clientes de defensa y minería que necesitan una operación autónoma sin infraestructura. Las solicitudes de patentes sobre enrutamiento predictivo y asignación dinámica de espectro indican una inversión continua en inteligencia artificial. Los proveedores de chipsets, en particular Qualcomm y Qorvo, ahora codifican de forma fija el enrutamiento de malla en los SoC Wi-Fi 7, reduciendo los costos de la lista de materiales y permitiendo a los fabricantes de equipos originales de caja blanca entrar rápidamente.

El impulso de los estándares abiertos está creciendo. La Alianza Wi-Fi amplió EasyMesh a los nodos exteriores, permitiendo a los integradores combinar hardware de múltiples proveedores. Los nuevos participantes como Wirepas y Digi International atraen a los compradores de Internet de las Cosas con redes de malla descentralizadas que evitan las licencias de pasarela. A medida que los equipos de adquisiciones buscan pilas independientes de proveedores, radios definidas por software y protocolos de enrutamiento abiertos, estos factores se están volviendo decisivos en las futuras licitaciones.

Líderes de la Industria de Redes de Malla Inalámbrica

Cisco Systems, Inc

Hewlett Packard Enterprise

Motorola Solutions

ABB Ltd

Cambium Networks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la combinación de la interoperabilidad de nivel de servicios públicos y la economía de despliegue, donde una malla de área de campo estandarizada reduce la fricción de integración entre medidores, enrutadores y sistemas de cabecera. La estandarización también impulsa la certeza en las adquisiciones, incluida la especificación de Red de Área de Campo (FAN) de Wi-SUN ratificada como ISO/IEC/IEEE 32857:2026 (julio de 2026), y los envíos de módulos que se vinculan con los despliegues de redes inteligentes, incluido Comminent, que envió más de 500,000 módulos de comunicación compatibles con Wi-SUN alimentados por Silicon Labs (mayo de 2026).

Una oportunidad adicional se centra en el backhaul exterior y de campus de mayor rendimiento que aprovecha la banda de 6 GHz a medida que se amplían la flexibilidad operativa y las herramientas de cumplimiento. En Estados Unidos, la FCC hizo efectivas las normas de Potencia Variable Geolocalizada (GVP) el 27 de abril de 2026, permitiendo una operación de mayor potencia en 6 GHz dentro de límites definidos, y también avanzó en el trabajo sobre cómo los modelos de Coordinación de Frecuencia Automatizada pueden incorporar la pérdida por entrada al edificio (Tercer Aviso Adicional de Propuesta de Reglamentación, febrero de 2026). En conjunto, estos pasos respaldan el empaquetado de mallas exteriores listas para AFC, construcciones híbridas de fibra y malla para programas de banda ancha municipal, y actualizaciones de nodos de la era Wi-Fi 7 que responden a la congestión y a las restricciones estéticas mediante menos saltos de mayor capacidad con un control de políticas más estricto.

Desarrollos recientes del sector

- Mayo de 2026: Hewlett Packard Enterprise anunció nuevas capacidades de red autónoma en HPE Mist y HPE Aruba Central que utilizan una arquitectura de malla agéntica para automatizar las operaciones. La actualización se centra en la gestión nativa de IA de redes inalámbricas distribuidas, alineando los despliegues empresariales y de campus con menores cargas de ajuste manual a medida que crecen las huellas de malla.

- Abril de 2026: Cisco actualizó las guías de configuración para los controladores inalámbricos Catalyst 9800 Series, que abarcan despliegues de puntos de acceso en malla y el comportamiento de la gestión de recursos de radio en distintas generaciones de puntos de acceso. La actualización de la documentación respalda un diseño de malla y una resolución de problemas más coherentes basados en el controlador, lo cual es fundamental para los despliegues de clase infraestructura en municipios y grandes empresas.

- Marzo de 2025: Cisco destacó el enrutador industrial Catalyst IR8100 Heavy Duty Series como uno de los primeros productos certificados según el estándar Wi-SUN FAN 1.1. La certificación consolida una malla interoperable y segura para redes de campo de servicios públicos e industriales, reforzando las vías basadas en Wi-SUN para casos de uso de redes inteligentes y operaciones remotas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de redes de malla inalámbrica se define como los ingresos obtenidos de nodos y controladores de malla inalámbrica, más el software y los servicios relacionados utilizados para construir redes autoformantes y autorreparables en sitios interiores y exteriores.

Exclusiones de alcance: este dimensionamiento excluye los despliegues de malla exclusivamente cableados, el gasto puro en RAN celular y los servicios generales de TI que no están directamente vinculados al diseño, suministro u operación continua de redes de malla.

Descripción general de la segmentación

- Por Arquitectura

- Redes de Malla Inalámbrica de Infraestructura

- Redes de Malla Inalámbrica Híbridas

- Redes de Malla Inalámbrica de Cliente

- Por Frecuencia de Radio

- Banda Sub-1 GHz

- Banda de 2,4 GHz

- Banda de 4,9 GHz

- Banda de 5 GHz

- Por Aplicación

- Interior

- Exterior

- Por Usuario Final

- Gobierno

- Ciudades Inteligentes y Almacenes Inteligentes

- Salud

- Transporte y Logística

- Petróleo y Gas

- Minería

- Educación

- Hospitalidad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Documental

Se utilizó investigación documental para establecer los límites de lo que se considera redes de malla inalámbrica, y para anclar el modelo con señales repetibles que puedan verificarse cada año. Nos basamos en fuentes públicas como los materiales de espectro y reglamentación de la FCC, las guías de ciberseguridad del NIST, la documentación de normas Wi-Fi de la UIT e IEEE, y los indicadores de infraestructura digital de la OCDE o el Banco Mundial.

Para traducir esto en insumos de mercado, también revisamos presentaciones de empresas, presentaciones a inversores, transcripciones de llamadas de resultados, publicaciones de asociaciones comerciales y cobertura de prensa confiable sobre conectividad de ciudades inteligentes y despliegues inalámbricos industriales. Cuando fue necesario, se utilizó una suscripción de pago para datos financieros de empresas y noticias con el fin de normalizar las líneas de ingresos y eliminar partidas extraordinarias, y se consultaron bases de datos de patentes para percibir el momento de los cambios tecnológicos. Las fuentes enumeradas anteriormente son solo ilustrativas, y se utilizaron referencias públicas y de pago adicionales para recopilar, validar y aclarar los supuestos.

Entrevistas y Encuestas Primarias

El trabajo primario se centró en validar qué se compra en despliegues reales, cómo se negocian los precios y qué casos de uso están escalando. También verificamos cómo los equipos distinguen las compras de hardware de las de software o servicios vinculados a plataformas de malla gestionadas. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y equipos de usuarios finales en entornos gubernamentales, de ciudades inteligentes, logísticos e industriales, y luego utilizamos preguntas de seguimiento para cerrar brechas relacionadas con el precio de venta promedio, la densidad de nodos y el comportamiento de renovación por región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 58% | América: 22% |

Dimensionamiento y Pronóstico del Mercado

El dimensionamiento del mercado comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable a partir de los despliegues de infraestructura inalámbrica y los casos de uso favorables a la malla, y luego aplica supuestos de adopción y precios para llegar al valor. Los totales se corroboraron luego con verificaciones selectivas de abajo hacia arriba, incluidos precios de venta promedio muestreados multiplicados por volúmenes de envío estimados para tipos clave de nodos, además de retroalimentación de canales sobre los tamaños típicos de proyectos, que se utilizaron para ajustar los valores atípicos.

Los insumos utilizados en el modelo incluyeron indicadores como la expansión de redes de ciudades inteligentes y seguridad pública, las actualizaciones de conectividad de sitios industriales vinculadas a la automatización, la combinación de despliegues exteriores versus interiores, las preferencias de banda de radio por caso de uso y la densidad típica de nodos por sitio, especialmente para campus y almacenes. La lógica de precios se manejó mediante una progresión práctica del precio de venta promedio, donde los precios de venta promedio de hardware se ajustan según cambios de características como la preparación para Wi-Fi 6 y Wi-Fi 7 y la creciente participación del software en las plataformas de malla gestionadas.

Para el pronóstico, se utilizó un análisis de escenarios para que el caso base refleje los ciclos de adquisición esperados, la disponibilidad de financiamiento para programas municipales y la sensibilidad del gasto de capital industrial. Cuando la visibilidad de abajo hacia arriba era débil para proyectos más pequeños, las brechas se cubrieron utilizando conteos de despliegue a nivel regional y supuestos conservadores sobre el número de nodos por proyecto, seguidos de una validación por expertos para mantener el resultado realista.

Validación de Datos y Ciclo de Actualización

Los resultados se verificaron cruzadamente frente a señales independientes, como la dirección del gasto en infraestructura inalámbrica regional, la actividad de licitaciones del sector público y los rangos de precios observados reportados por implementadores. Cuando aparecieron grandes variaciones, revisamos nuevamente los supuestos detrás de la adopción, la densidad de nodos y la progresión del precio de venta promedio, y realizamos entrevistas de aclaración para el grupo de usuarios finales o la geografía específica.

Antes de la aprobación final, el modelo pasa por una revisión de analista de varios pasos para que la aritmética, el tratamiento de divisas y los límites de alcance sean coherentes entre años. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como transiciones importantes de normas o cambios repentinos de política. Justo antes de la entrega, se completa una verificación final de actualidad para que los clientes reciban la vista más reciente actualizada.

Comparación del Tamaño del Mercado de Redes de Malla Inalámbrica de Mordor Intelligence con Otras Estimaciones Publicadas

Los tamaños de mercado publicados para las redes de malla inalámbrica pueden diferir incluso cuando el nombre del tema parece idéntico, porque el alcance contabilizado y los supuestos de tiempo rara vez están alineados. Las diferencias suelen provenir de lo que se incluye como redes de malla, por ejemplo solo hardware versus hardware más software y servicios, y de la rapidez con la que se permite que cambien los precios y la combinación de despliegues en el pronóstico.

También es común una brecha impulsada por la actualización, ya que el momento de la conversión de divisas, las actualizaciones de precios de venta promedio por cambios generacionales de Wi-Fi y las victorias de proyectos a finales de año pueden mover el valor del año en curso de manera significativa cuando se vuelve a ejecutar el modelo. Al mantener consistente el momento de conversión de divisas, revisar nuevamente el movimiento del precio de venta promedio a través de cotizaciones primarias y volver a validar la combinación de interior versus exterior durante las actualizaciones, Mordor Intelligence reduce la desviación que puede acumularse cuando se arrastran puntos de precio antiguos y supuestos de penetración no verificados.

Comparación de referencia

| Fuente | Tamaño del Mercado | Brechas en la Metodología de Investigación |

|---|---|---|

| Mordor Intelligence | 11,31 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 11,25 mil millones de USD (2026) | A menudo utiliza una definición de ingresos amplia que puede incorporar de manera diferente componentes de conectividad adyacentes y servicios relacionados, y el momento de actualización para divisas y contratos de fin de año puede no estar claramente indicado. |

| Consultora Global B | 7,19 mil millones de USD (2025) | Utiliza un año base anterior y un punto de partida diferente, lo que puede subestimar el impacto de los despliegues recientes de ciudades inteligentes e industriales, y puede aplicar una progresión de precio de venta promedio más conservadora hacia el año base. |

La comparación muestra que la dispersión se explica principalmente por la selección del año base, lo que se incluye dentro del límite del mercado y la rapidez con la que se actualizan los supuestos de precios y combinación. Nuestro enfoque se mantiene trazable porque el total se vincula con señales de demanda claras, pasos prácticos de adopción y verificaciones de precio de venta promedio que pueden repetirse durante cada actualización anual.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de redes de malla inalámbrica hoy?

El tamaño del mercado de redes de malla inalámbrica alcanzó USD 11,31 mil millones en 2026 y se espera que ascienda a USD 17,23 mil millones en 2031.

¿Qué CAGR se proyecta para los ingresos globales hasta 2031?

Se prevé que los ingresos globales se expandan a una CAGR del 8,78% durante 2026-2031.

¿Qué arquitectura domina actualmente los despliegues?

La malla de clase infraestructura representa el 48,56% de la participación en el mercado de redes de malla inalámbrica en 2025, favorecida por el control centralizado y la latencia determinista.

¿Qué banda de frecuencia está creciendo más rápido?

La banda de 5 GHz avanza a una CAGR del 9,56% a medida que los puntos de acceso Wi-Fi 6E y Wi-Fi 7 se multiplican en almacenes y campus de salud.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico está preparada para crecer al 9,82% hasta 2031, impulsada por los mandatos industriales en China y el financiamiento de ciudades inteligentes en India.

¿Cuál es la principal preocupación de seguridad con las redes de malla de múltiples saltos?

Los nodos intermedios comprometidos pueden interceptar o alterar el tráfico, lo que lleva a las agencias a exigir cifrado FIPS 140-3 y diseños de confianza cero.

Última actualización de la página el: