Tamaño y participación del mercado de Wi Fi exterior

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Wi Fi exterior por Mordor Intelligence

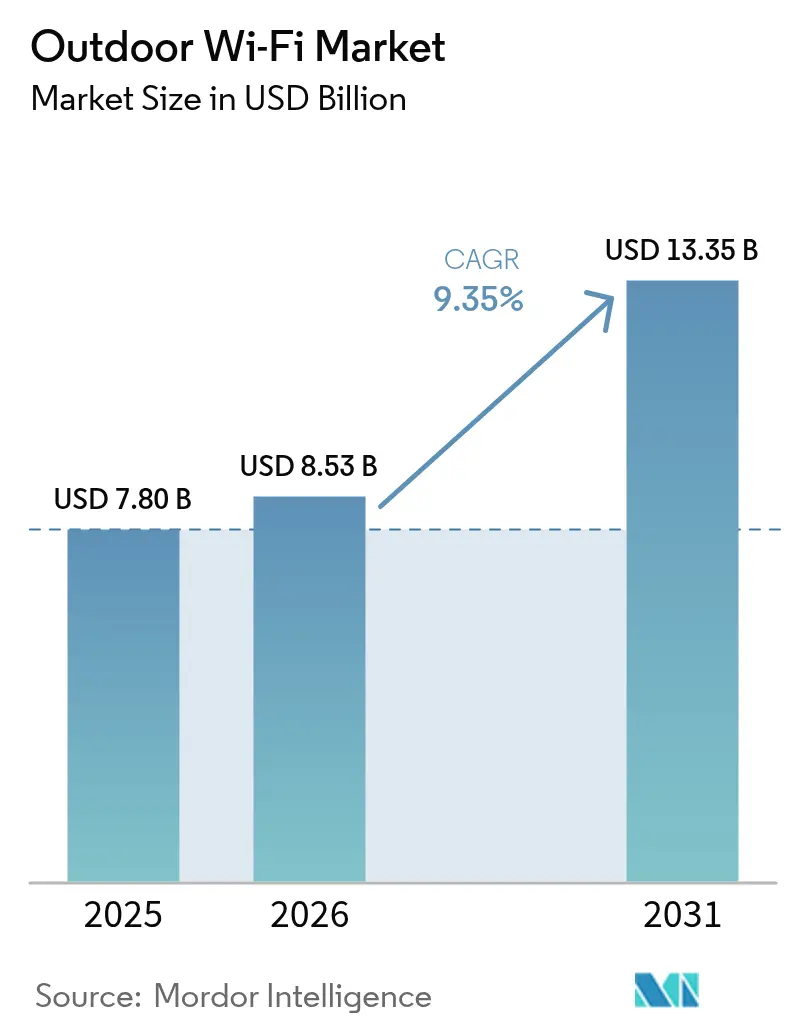

Se espera que el tamaño del mercado de Wi Fi exterior crezca de USD 7,80 mil millones en 2025 a USD 8,53 mil millones en 2026, y se prevé que alcance USD 13,35 mil millones en 2031 a una CAGR del 9,35% durante 2026-2031. La evolución continua desde simples puntos de acceso hasta infraestructura estratégica preparada para IoT eleva la conectividad exterior a una capa central de la transformación digital municipal y empresarial. Las implementaciones aceleradas en corredores de ciudades inteligentes, centros de transporte y sitios de industria pesada respaldan un gasto de capital sostenido, mientras que los despliegues de Wi Fi 6/6E y los primeros lanzamientos de Wi Fi 7 mejoran la eficiencia espectral y la densidad de dispositivos. Los proveedores se diferencian mediante gestión nativa de IA, hardware reforzado y características de seguridad integradas que se alinean con los crecientes mandatos de cumplimiento normativo. Los requisitos de resistencia climática, la congestión del espectro y la legislación sobre privacidad moderan las velocidades de despliegue, orientando la demanda hacia modelos de servicio gestionado y proveedores de soluciones integrales. El impulso regional está bifurcado: América del Norte mantiene el liderazgo a través de presupuestos maduros para ciudades inteligentes y marcos regulatorios de 6 GHz, mientras que Asia-Pacífico impulsa el volumen incremental mediante programas de urbanización y digitalización patrocinados por los gobiernos.

Conclusiones clave del informe

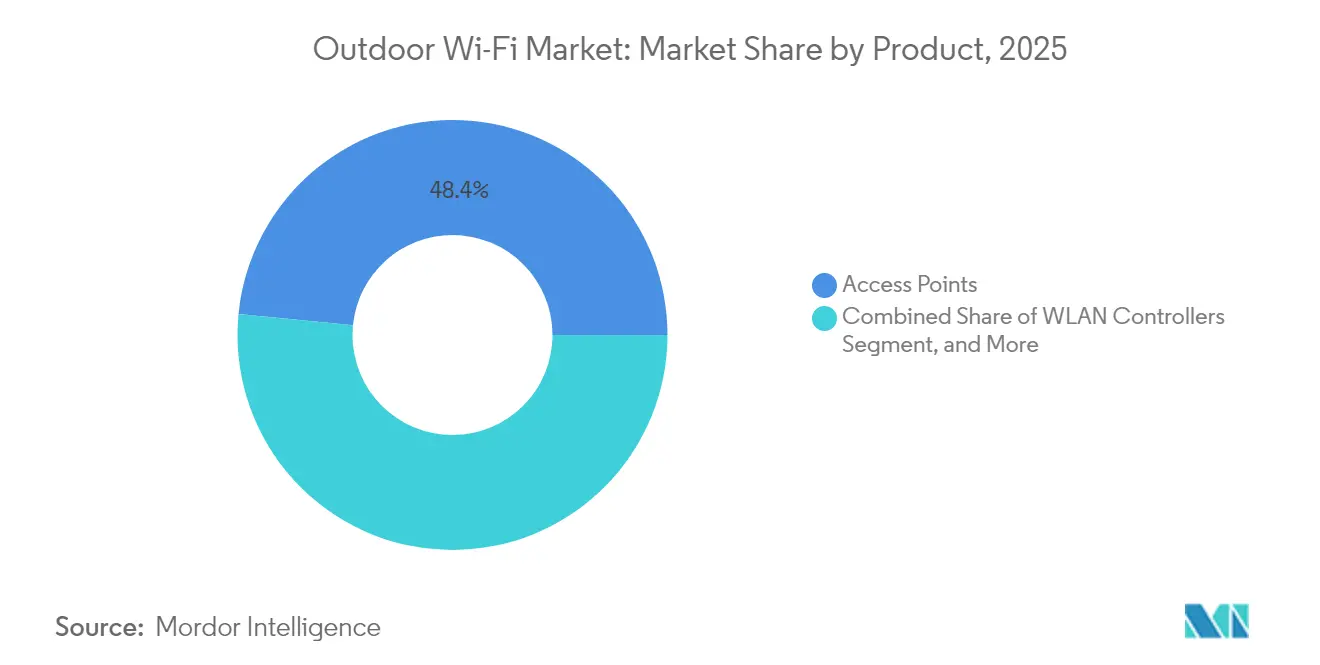

- Por categoría de producto, los puntos de acceso lideraron con una participación de ingresos del 48,44% en 2025 en el mercado de Wi Fi exterior; se proyecta que los puentes inalámbricos exteriores se expandan a una CAGR del 10,08% hasta 2031.

- Por servicio, la instalación y el soporte representaron el 52,52% de la participación del mercado de Wi Fi exterior en 2025, mientras que los servicios gestionados registran la trayectoria más rápida con una CAGR del 10,12% hasta 2031.

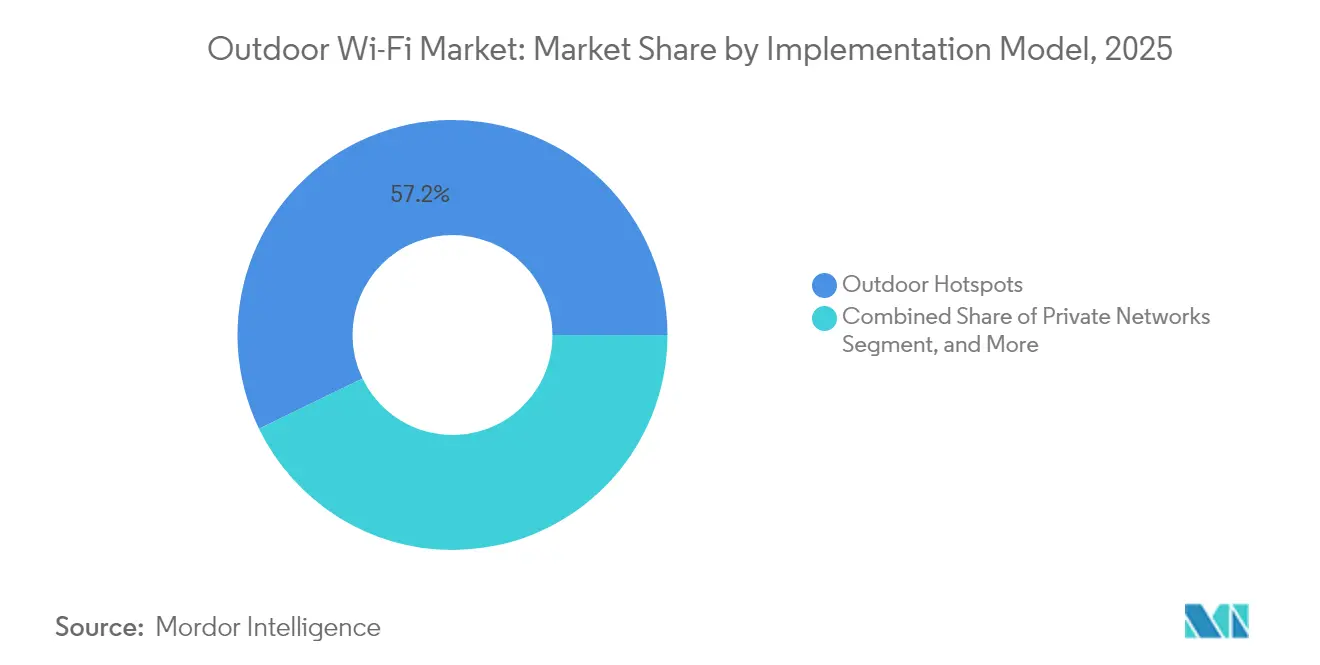

- Por modelo de implementación, los puntos de acceso exterior tradicionales controlaron el 57,18% del tamaño del mercado de Wi Fi exterior en 2025; se prevé que las redes de retorno de IoT crezcan a una CAGR del 10,24% hasta 2031.

- Por industria de usuario final, las ciudades inteligentes y los municipios capturaron el 34,78% de la participación de ingresos en 2025 en el mercado de Wi Fi exterior, mientras que petróleo y gas/minería avanza a una CAGR del 9,56% entre 2026-2031.

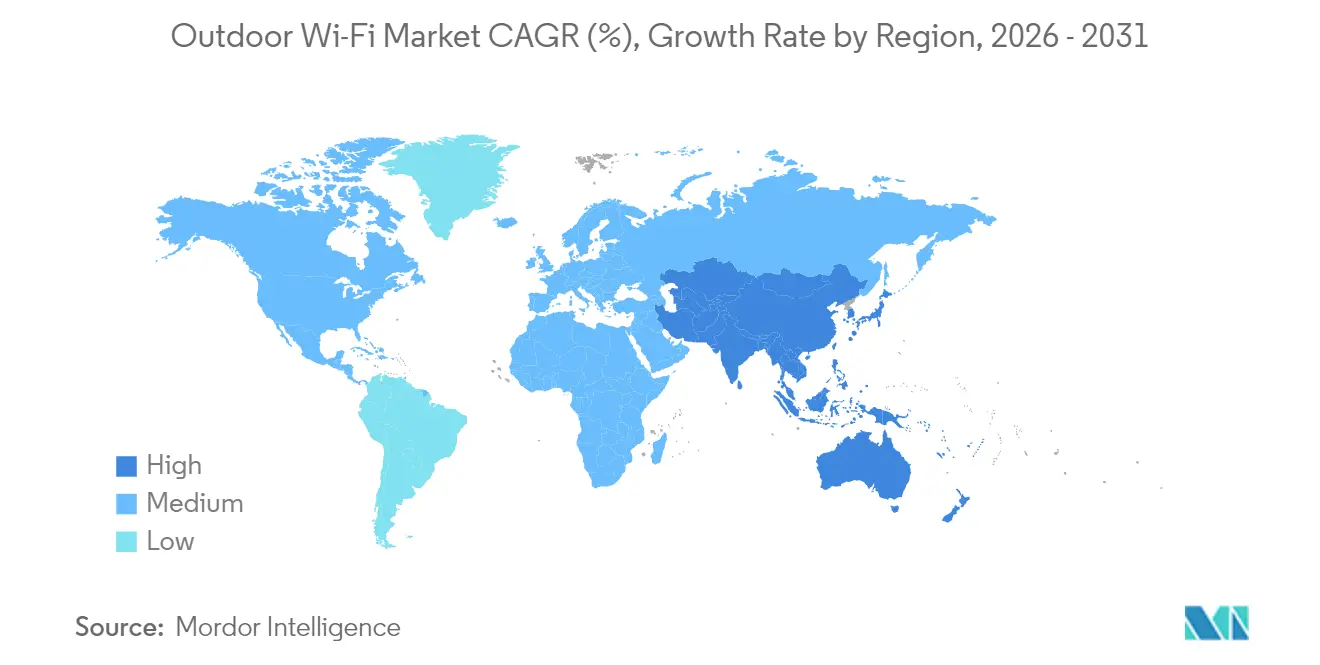

- Por geografía, América del Norte mantuvo una participación del 38,33% en 2025 en el mercado de Wi Fi exterior; Asia-Pacífico se prepara para acelerar a una CAGR del 9,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de Wi Fi exterior

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Crecimiento explosivo de dispositivos de borde IoT | +2.1% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Despliegue acelerado de proyectos de Wi Fi para ciudades inteligentes | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de conectividad fluida en centros de transporte | +1.4% | Global, concentrada en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Wi Fi 6/6E como descarga de 5G rentable | +1.7% | América del Norte y UE, con variaciones regulatorias | Corto plazo (≤ 2 años) |

| Estaciones de carga de vehículos eléctricos que integran Wi Fi exterior | +0.9% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Detección industrial de largo alcance habilitada por Wi Fi HaLow | +1.2% | Global, con concentración industrial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento explosivo de dispositivos de borde IoT

Miles de millones de sensores de bajo consumo requieren cobertura exterior continua y rentable, desplazando la arquitectura desde puntos de acceso centrados en el usuario hacia redes centradas en las máquinas. La alianza de Qualcomm con STMicro en 2024 incorpora SoC de triple radio e IA integrada en módulos MCU, lo que permite que los puntos de acceso exteriores gestionen miles de enlaces concurrentes. Milesight y Morse Micro validaron Wi Fi HaLow sub-1 GHz para detección de largo alcance en ciudades inteligentes, subrayando el giro del mercado de Wi Fi exterior hacia retorno de largo alcance y bajo consumo energético. La densidad de dispositivos intensifica la demanda de puntos de acceso con sensibilidad de recepción optimizada, programación avanzada y análisis en la nube que anticipan la congestión.

Despliegue acelerado de proyectos de Wi Fi para ciudades inteligentes

Los presupuestos municipales destinan cada vez más recursos a la conectividad exterior como infraestructura crítica. La alianza SmartTown de Calix basada en Passpoint logró ganancias de conectividad del 75% y un incremento del 3% en ARPU para proveedores de banda ancha rural en Estados Unidos en 2024.[1]Oficina de prensa de Calix, "Calix SmartTown Alliance Extends Secure Wi Fi," calix.com El despliegue de Extreme Networks en Roma y el despliegue de 1.700 puntos de acceso de Huawei-Telconet en Ecuador ilustran la escala y diversidad de las iniciativas municipales. Dichos programas anclan contratos de servicio a largo plazo, fomentan modelos de financiación público-privada y catalizan la adopción de plataformas de operaciones de red nativas de IA que reducen drásticamente los ciclos de mantenimiento en campo.

Demanda de conectividad fluida en centros de transporte

Los aeropuertos, terminales ferroviarias e intercambiadores de autobuses extienden la experiencia del pasajero más allá de las salas de embarque interiores. Boingo amplió su presencia en O'Hare y Las Vegas, integrando puntos de acceso exteriores con LTE privada, DAS y redes neutras de 5G. Los corredores de Wi Fi del metro de Seúl ilustran el movimiento de las agencias de transporte hacia la continuidad de andén a calle, mientras que la solicitud de propuesta abierta del aeropuerto LAX señala las apuestas competitivas por los contratos de grandes recintos. Los paquetes de conectividad ahora incorporan seguimiento de activos, coordinación de viajes compartidos en la acera y telemetría de carga de vehículos eléctricos, posicionando el mercado de Wi Fi exterior como columna vertebral operacional para la movilidad multimodal.

Wi Fi 6/6E como descarga de 5G rentable

Los operadores aprovechan el espectro de seis gigahercios y OFDMA para desviar el tráfico de alta densidad desde el costoso 5G de banda media. La Wi Fi Alliance encontró que Wi Fi ya transporta el 80% de los datos interiores; extender este paradigma al exterior reduce la intensidad de capital de la RAN. El AP64 reforzado de Juniper y las certificaciones 6E de Extreme demuestran la preparación del hardware, aunque la aprobación de AFC condiciona los lanzamientos exteriores de potencia estándar en los Estados Unidos de América.[2]Jeff Aaron, "Juniper anuncia punto de acceso Wi Fi 6E exterior," juniper.net La convergencia con Wi Fi 7 y la división de redes 5G permite niveles de latencia diferenciados para orientación con RA y transmisiones de seguridad en tiempo real, reforzando la relevancia estratégica del mercado de Wi Fi exterior.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Escalada de preocupaciones de seguridad y privacidad | -1.3% | Global, con mayor enfoque regulatorio en la UE | Corto plazo (≤ 2 años) |

| Congestión del espectro e interferencia de radiofrecuencia | -0.9% | Áreas urbanas densas a nivel mundial | Mediano plazo (2-4 años) |

| Costos de resistencia climática para puntos de acceso reforzados | -0.7% | Regiones de clima extremo a nivel mundial | Largo plazo (≥ 4 años) |

| Límites de PIRE específicos por país que restringen el alcance | -0.6% | UE y mercados regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de preocupaciones de seguridad y privacidad

Los mandatos obligatorios de WPA3, el cumplimiento del RGPD y los requisitos de confianza cero aumentan la complejidad del despliegue. Las topologías exteriores carecen de controles de perímetro físico, lo que hace esenciales las políticas centradas en la identidad y la detección de anomalías impulsada por IA. Mist de Juniper incorpora puntuación de amenazas por aprendizaje automático para automatizar la contención, mientras que los despliegues en campus de salud ilustran los requisitos de cifrado de nivel HIPAA para zonas exteriores de pacientes. El escrutinio regulatorio, especialmente en Europa, eleva los costos de auditoría, pero impulsa la demanda de pilas de seguridad integradas, favoreciendo a los proveedores que agrupan motores de políticas, accesos SASE y cortafuegos de borde.

Congestión del espectro e interferencia de radiofrecuencia

Los cañones urbanos presencian una creciente contención de canales compartidos a medida que Wi Fi, el acceso inalámbrico fijo 5G y la LTE privada compiten por el espectro. CableLabs advirtió que los canales de 6 GHz podrían saturarse en cinco años con las densidades actuales de puntos de acceso, lo que obliga a depender del control dinámico de potencia y el enrutamiento de malla consciente de interferencias. La Coordinación Automática de Frecuencias añade sobrecarga operativa pero mitiga los riesgos de protección de titulares. Los análisis inteligentes del espectro, las antenas de dirección de haz y los planes de canal optimizados por IA son requisitos previos emergentes para el rendimiento sostenido del mercado de Wi Fi exterior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Los puntos de acceso anclan un portafolio en diversificación

Los puntos de acceso generaron el 48,44% de los ingresos de 2025, subrayando su centralidad en el tamaño del mercado de Wi Fi exterior. Las unidades de múltiples radios con clasificación IP67 y cómputo de borde integrado ahora admiten tráfico de clientes concurrente y retorno de IoT, combinando cargas de trabajo de usuarios y máquinas. Los diseños reforzados resisten variaciones de temperatura y humedad, mientras que la telemetría en la nube permite el mantenimiento predictivo. Juniper, Extreme Networks y Cisco actualizan sus portafolios con radios Wi Fi 6E/7, escaneo de triple banda y GPS integrado para servicios de localización. El creciente número de clientes se alinea con el aumento de sensores en ciudades inteligentes, consolidando a los puntos de acceso como núcleo de la infraestructura digital exterior.

Los puentes inalámbricos exteriores, que avanzan a una CAGR del 10,08%, responden a la necesidad de video punto a punto industrial, retorno para pequeñas celdas 5G y sustitución de fibra en regiones con presupuesto limitado. La integración planificada de Siklu por parte de Ceragon amplía las opciones de onda milimétrica, impulsando el rendimiento multi-gigabit a lo largo de enlaces de 2 kilómetros. El mercado de Wi Fi exterior se beneficia cuando los proveedores de puentes incorporan radios Wi Fi para la formación rápida de mallas, reduciendo las visitas técnicas y el tiempo de puesta en servicio. Los controladores y las puertas de enlace de puntos de acceso mantienen relevancia especializada donde la gestión de sesiones centralizada o los portales cautivos siguen vigentes, especialmente en centros de hospitalidad y transporte.

Por servicio: Las ofertas gestionadas aceleran la eficiencia operacional

Los servicios de instalación y soporte mantuvieron una participación del 52,52% en 2025, reflejando la naturaleza intensiva en mano de obra del montaje en postes, el cableado y el ajuste de radiofrecuencia. Sin embargo, se prevé que los servicios gestionados se expandan un 10,12% anual, reflejando la escasez de personal de TI en las empresas y la complejidad de los ecosistemas de múltiples sitios y múltiples proveedores. Los proveedores gestionados agrupan monitoreo 24×7, firmware por vía inalámbrica e informes de cumplimiento, reduciendo el tiempo medio de reparación y el riesgo de gasto de capital. La industria de Wi Fi exterior observa cómo las operadoras extienden las capacidades de los NOC hacia operaciones de Wi Fi basadas en suscripción, mientras que los proveedores de servicios gestionados como la alianza SmartTown de Calix agrupan su presencia para economías de escala en zonas rurales.

La planificación y el diseño de redes persiste como un nicho de crecimiento consultivo, incorporando modelado de radiofrecuencia en 3D, obstrucciones basadas en LiDAR y simulaciones de coexistencia espectral para AFC en 6 GHz. La capacitación y consultoría llenan una brecha de habilidades en expansión, centrada en la resolución de problemas impulsada por IA, el fortalecimiento de la postura de seguridad y la orquestación entre dominios que combina Wi Fi con 5G privado.

Por modelo de implementación: Las redes de retorno de IoT redefinen la arquitectura

Los puntos de acceso exterior aún representan el 57,18% del tamaño actual del mercado de Wi Fi exterior, cubriendo parques, plazas y zonas de estacionamiento de comercios. Sin embargo, las redes de retorno de IoT están creciendo un 10,24% por año, reflejando las redes de ciudades inteligentes con alta densidad de sensores y la telemetría industrial. Los enlaces sub-1 GHz de Wi Fi HaLow extienden la conectividad a través de almacenes, minas y tierras agrícolas; el lanzamiento del EAP112 de Edgecore subraya la disponibilidad comercial. Las redes exteriores privadas proliferan en campus que requieren latencia determinista y soberanía de datos en las instalaciones, mientras que las soluciones de malla comunitaria aprovechan los subsidios gubernamentales para reducir la brecha digital.

Las mallas de Wi Fi comunitarias, impulsadas por postes solares y retorno de socios, proporcionan acceso de último metro para poblaciones desatendidas. Los análisis de borde en los puntos de acceso priorizan el tráfico de sensores de bajo ancho de banda, mientras que la calidad de servicio escalonada garantiza un acceso equitativo a internet para el consumidor. El mercado de Wi Fi exterior converge así hacia topologías híbridas que combinan acceso público, segmentos privados y retorno de bajo consumo dentro de un plano de gestión unificado.

Por industria de usuario final: Los verticales industriales aceleran las operaciones de campo digital

Las ciudades inteligentes y los municipios controlaron el 34,78% de los ingresos en 2025, aprovechando las redes exteriores para el análisis de tráfico, el monitoreo ambiental y los portales ciudadanos. Los directores de información municipales adjudican cada vez más contratos de varios años con SLA basados en el rendimiento que vinculan el tiempo de actividad con los pagos de servicio. Petróleo y gas/minería es el vertical de más rápido crecimiento con una CAGR del 9,56%, desplegando Wi Fi reforzado para telemetría de equipos en tiempo real, seguimiento de seguridad de trabajadores y guía de vehículos autónomos. La adopción de redes troncales de malla exterior por parte de Saudi Aramco destaca la demanda del sector de recursos para telemetría en entornos corrosivos y remotos.

Las instituciones de educación y salud extienden la cobertura a patios, estadios y carpas de triaje temporales, mejorando el compromiso de los pacientes y el aprendizaje híbrido. Los operadores de logística conectan los patios de distribución para sistemas de gestión de patios y automatización de accesos, entrelazando Wi Fi con RFID y UWB. Los comercios minoristas favorecen el cumplimiento en la acera y el compromiso en los estacionamientos, mientras que las empresas de servicios públicos superponen Wi Fi en redes eléctricas inteligentes, contadores de agua y postes de iluminación pública, integrando conectividad en la infraestructura crítica, un segmento creciente del mercado de Wi Fi exterior.

Análisis geográfico

América del Norte, con el 38,33% de los ingresos en 2025, capitaliza las iniciativas de banda ancha de larga data, las subvenciones para ciudades inteligentes y la claridad del espectro de 6 GHz. Proyectos como el despliegue de 8.000 puntos de acceso del Distrito Escolar Independiente de Aldine subrayan el papel de la educación en los despliegues de gran volumen. Los consorcios aeroportuarios, las cooperativas de servicios públicos y los sistemas hospitalarios mantienen una sólida demanda en cartera. El mercado de Wi Fi exterior aquí todavía enfrenta cuellos de botella en la coordinación espectral mientras la FCC finaliza las reglas de AFC para 6 GHz de potencia estándar, pero la preparación de los proveedores y la financiación pública mitigan los obstáculos para la adopción.

Asia-Pacífico es el motor de crecimiento del mercado de Wi Fi exterior, avanzando a una CAGR del 9,70%. La masiva urbanización en China, India y el Sudeste Asiático impulsa la conectividad municipal, mientras Japón es pionero en pilotos de Wi Fi 7 y la adopción de OpenRoaming. Las asignaciones nacionales de espectro aceleran los despliegues, y los mandatos gubernamentales de digitalización fomentan la participación de múltiples proveedores. Las inversiones de operadoras como Claro Brasil (USD 7,7 mil millones hasta 2029) señalan una expansión inalámbrica exterior a gran escala. La banda ancha rural respaldada por el gobierno, incluida la iniciativa de demostración de aldea inteligente de Huawei en Zambia, ilustra casos de uso más allá de las densas metrópolis, extendiendo el alcance del mercado de Wi Fi exterior hacia las comunidades agrarias.

Europa registra una expansión constante pero orientada a la regulación. El RGPD, las disposiciones de la Ley de IA y los límites de potencia de ETSI influyen en las decisiones de diseño, impulsando arquitecturas de confianza cero centradas en la privacidad. Los primeros proyectos de OpenRoaming en Bélgica y Londres demuestran tracción para modelos de autenticación fluida. Las alianzas público-privadas impulsan los despliegues en corredores de transporte y distritos históricos, equilibrando la preservación del patrimonio con la conectividad moderna. América del Sur y Oriente Medio y África siguen siendo emergentes pero estratégicos, impulsados por los objetivos gubernamentales de conectividad. El objetivo de cobertura 5G del 25% de Marruecos para 2025 posiciona al Wi Fi exterior como descarga complementaria. El Wi Fi con retorno satelital, ilustrado por el contrato latinoamericano de USD 3 millones de Gilat, extiende el alcance en zonas escasamente pobladas.

Panorama regulatorio

Las implementaciones de Wi-Fi en exteriores están cada vez más determinadas por las normas de espectro sin licencia de 6 GHz que determinan si se permite el funcionamiento de potencia estándar al aire libre y qué controles de coordinación se aplican. En los Estados Unidos, la FCC amplió el marco de 6 GHz más allá de los modos de baja potencia mediante acciones como la autorización de dispositivos de muy baja potencia en partes de la banda (diciembre de 2024) y la finalización de las normas de dispositivos de potencia variable con geocercas en febrero de 2026, con entrada en vigor a partir del 27 de abril de 2026. Estas normas introducen límites definidos de EIRP y PSD, así como requisitos de cumplimiento vinculados a zonas de exclusión.

En Europa, la armonización se basa en normas de equipos alineadas con ETSI, incluida la citación de la EN 303 687 V1.1.1 en el Diario Oficial de la Unión Europea en mayo de 2025, que formaliza los requisitos técnicos para equipos Wi-Fi 6E/7 de 6 GHz. El funcionamiento en exteriores con potencia estándar en 6 GHz sigue restringido bajo los enfoques actuales de la UE, que priorizan los modos LPI y VLP, mientras que el Reino Unido ha avanzado por una vía separada, con Ofcom habilitando el Wi-Fi de potencia estándar en la banda inferior de 6 GHz mediante AFC (enero de 2026). Esta división regulatoria afecta la planificación de productos para exteriores, la estrategia de canales y los flujos de cumplimiento de servicios gestionados.

Análisis de la cadena de valor

La cadena de valor del Wi-Fi en exteriores comienza con silicio de RF y banda base para radios multibanda que abarcan 2,4/5/6 GHz, y en algunas implementaciones conectividad IoT de sub-1 GHz, y luego pasa por el diseño OEM, la robustez, la certificación y la integración en campo. Los proveedores de semiconductores suministran chipsets y componentes de front-end, mientras que los OEM los convierten en plataformas robustecidas, comúnmente construidas según las clases IP66 a IP68 y diseñadas para soportar cargas de viento y operación en temperaturas extremas, antes de la distribución a través de canales empresariales directos, distribuidores y revendedores de valor añadido.

La integración de sistemas, la ubicación y el backhaul representan un gran conjunto de valor aguas abajo, ya que el montaje en postes, la energía, el backhaul por fibra o inalámbrico, y la planificación de RF determinan el rendimiento al aire libre y el costo total de propiedad. Los programas municipales y de tránsito también utilizan activos públicos existentes (mobiliario urbano, infraestructura eléctrica y corredores de tránsito) para acortar los ciclos de implementación, mientras que los socios de servicio brindan monitoreo continuo, gestión de firmware e informes de cumplimiento. La actividad de federación OpenRoaming se sitúa por encima de la capa de hardware, como lo demuestra la firma de un memorando de entendimiento entre el Gobierno Metropolitano de Tokio y la Wireless Broadband Alliance en enero de 2026 para acelerar las implementaciones de OpenRoaming utilizando activos públicos, reforzando el avance hacia el acceso basado en identidad, la interoperabilidad y las operaciones gestionadas recurrentes.

Panorama competitivo

El mercado de Wi Fi exterior presenta una fragmentación moderada, sin que ningún proveedor supere una tercera parte de la participación de ingresos. Cisco, HPE-Aruba-Juniper y Cambium anclan el nivel superior, aprovechando los canales empresariales, la gestión en la nube nativa de IA y los extensos servicios de campo. La adquisición de Juniper Networks por parte de HPE por USD 14 mil millones consolida el portafolio de Aruba con la IA de operaciones de Mist, intensificando la competencia con Cisco y habilitando SKU exteriores más amplios. La desinversión de Aruba Instant On ordenada por el Departamento de Justicia crea oportunidades de marca blanca para los proveedores de nivel medio, redistribuyendo potencialmente la influencia del mercado.

Especialistas como Ubiquiti, Ruckus (CommScope) y Cambium enfatizan la relación precio-rendimiento y las características de malla comunitaria, apuntando a municipios y proveedores de internet inalámbrico. La adquisición por parte de Amphenol de la unidad de redes exteriores de CommScope reposiciona la infraestructura pasiva dentro de un conglomerado de conectividad, sugiriendo sinergias de integración vertical para antenas y carcasas. Los innovadores emergentes como Edgecore y Morse Micro comercializan Wi Fi HaLow, creando nichos en el retorno de IoT de bajo consumo. Los agregadores de servicios gestionados integran parques de múltiples proveedores, impulsando la diferenciación orientada a los servicios.

Los movimientos estratégicos giran en torno a la expansión del portafolio, las plataformas nativas de IA y la diversificación geográfica. La integración del retorno satelital (ANTlabs–Starlink), las alianzas con torres (Millicom–SBA) y las adquisiciones de retorno por microondas (Ceragon–Siklu) subrayan la convergencia entre dominios. Los proveedores que combinan hardware reforzado con análisis predictivo, SASE y federación de acceso abierto en itinerancia están posicionados para aprovechar la próxima ola de crecimiento del mercado de Wi Fi exterior.

Líderes de la industria de Wi Fi exterior

Aerohive Networks LLC

Airspan Networks Holdings Inc.

Alvarion Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave en el Wi-Fi para exteriores es el ciclo de actualización de Wi-Fi 6/6E hacia puntos de acceso y puentes robustos de clase Wi-Fi 7 que puedan soportar una mayor densidad de clientes manteniendo operaciones manejables en propiedades exteriores distribuidas. Las características de Wi-Fi 7, como el funcionamiento multi-enlace y los canales más amplios de 6 GHz, se están comercializando para condiciones exteriores, y las hojas de ruta de los proveedores se están alineando con esta dirección; por ejemplo, Edgecore presentó un punto de acceso Wi-Fi 7 para exteriores (OAP106) con capacidad tribanda y diseño robusto (noviembre de 2025). Esto respalda una oportunidad para que municipios, sedes y operadores industriales consoliden el acceso público y la conectividad de máquinas en menos sitios, junto con gestión en la nube, aplicación de políticas de seguridad y servicios de ciclo de vida.

Los marcos regulatorios y de permisos también crean espacio para una expansión más rápida de las redes exteriores donde los derechos de paso y las aprobaciones de sitios son un cuello de botella. La Ley de Infraestructura de Gigabits de la UE (Reglamento UE 2024/1309) apunta a agilizar los permisos para redes de muy alta capacidad, y las decisiones de política de 6 GHz específicas de cada país, incluidos los modelos habilitados por AFC, determinan la rapidez con la que se pueden utilizar diseños de potencia estándar al aire libre. Los patrones de ejecución en las ciudades también apuntan a un impulso operativo para los casos de uso de ciudades inteligentes, como Carmel, Indiana, que implementó Wi-Fi 6E en exteriores en sedes públicas (septiembre de 2025), lo cual proporciona una plantilla replicable para que otros municipios añadan backhaul de sensores, video y servicios ciudadanos junto con operaciones gestionadas y cumplimiento de seguridad.

Desarrollos recientes del sector

- Junio de 2026: Cisco presentó nuevo hardware Wi-Fi 7 para exteriores como parte de una cartera de redes actualizada. La renovación admite conectividad exterior de mayor densidad y alinea las hojas de ruta de productos con los modelos operativos emergentes de 6 GHz, fortaleciendo el posicionamiento competitivo en implementaciones municipales, de sedes e industriales.

- Febrero de 2026: Airspan lanzó su plataforma MobileAccess Digital DAS en toda Europa, incluido el Reino Unido, para respaldar implementaciones unificadas de redes públicas y privadas. Al estrechar la integración entre la infraestructura de radio para exteriores y construcciones más amplias de host neutral o redes privadas, la plataforma amplía las opciones para operadores y empresas que combinan Wi-Fi exterior con cobertura celular y backhaul.

- Diciembre de 2024: Airspan fue seleccionada por AWTG como socio de RAN para el proyecto Connected Heartland Railways en el Reino Unido, desplegando pequeñas celdas exteriores AirSpeed 1900 para respaldar la conectividad, incluido el Wi-Fi a bordo. Esta adjudicación refuerza los corredores ferroviarios y de tránsito como un centro de demanda para infraestructura inalámbrica exterior robusta y programas de implementación plurianuales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para esta metodología, el mercado de Wi-Fi en exteriores se define como los ingresos obtenidos por productos de redes Wi-Fi para exteriores y servicios relacionados utilizados para proporcionar conectividad inalámbrica en ubicaciones al aire libre o de entorno hostil, en implementaciones públicas y privadas.

Exclusiones de alcance: excluimos los equipos Wi-Fi exclusivamente para interiores y los equipos de redes domésticas para consumidores, a menos que se vendan e implementen explícitamente para casos de uso de grado exterior.

Descripción general de la segmentación

- Por producto

- Controladores WLAN

- Puntos de acceso

- Puentes inalámbricos exteriores

- Puertas de enlace de puntos de acceso inalámbrico

- Por servicio

- Planificación y diseño de redes

- Instalación y soporte

- Servicios gestionados

- Capacitación y consultoría

- Por modelo de implementación

- Puntos de acceso exterior

- Redes privadas

- Malla de Wi Fi comunitaria

- Redes de retorno de IoT

- Por industria de usuario final

- Salud

- Educación

- Logística y transporte

- Viajes y hospitalidad

- Servicios públicos

- Ciudades inteligentes y municipios

- Comercio minorista

- Petróleo y gas / Minería

- Otras industrias de usuario final

- Por geografía

- América del Norte

- América del Sur

- Europa

- Asia-Pacífico

- Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir el conjunto inicial de demanda y poner a prueba las suposiciones preliminares que de otro modo serían demasiado optimistas. Nos basamos en referencias públicas como la información de espectro y autorización de equipos de la FCC, materiales de la UIT sobre estándares inalámbricos, indicadores de conectividad de la OCDE y el Banco Mundial, y comunicados de reguladores nacionales de telecomunicaciones que hacen seguimiento de la dirección de las políticas de banda ancha y Wi-Fi.

Para conectar estas señales con los ingresos, también revisamos presentaciones de empresas, presentaciones para inversionistas, catálogos de productos y prensa reputada en busca de cronogramas de implementación, combinaciones típicas de configuración y movimientos de precios por generación de Wi-Fi. Cuando los informes públicos eran escasos, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, además de noticias y finanzas, para verificar cruzadamente las divisiones de líneas de negocio y las victorias contractuales recientes sin forzar a una sola fuente a hacer todo el trabajo. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras fuentes públicas y de suscripción para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente se está implementando al aire libre y cómo está cambiando el precio cuando se combinan Wi-Fi 6/6E, la preparación temprana para Wi-Fi 7, la robustez y las características de seguridad. Hablamos con una combinación de proveedores de equipos, integradores de sistemas, proveedores de servicios gestionados y grandes usuarios finales en las principales regiones para poder cerrar las brechas de cobertura de las entradas documentales antes de finalizar las suposiciones.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | APAC: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 44% | Américas: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se reconstruye el conjunto de demanda exterior direccionable a partir de los factores de implementación, y luego se traduce en gasto utilizando la configuración y los precios típicos. En la práctica, mapeamos el número probable de sitios exteriores y las necesidades de renovación en puntos de acceso y redes privadas, y luego aplicamos ciclos de adopción y reemplazo para estimar la demanda anual de unidades y los ingresos de servicios relacionados.

Las entradas clave utilizadas en el modelo incluyen el ritmo de implementación de puntos de acceso exteriores, la penetración de redes privadas por tipo de sede, el cambio de combinación hacia hardware compatible con Wi-Fi 6/6E y Wi-Fi 7 temprano, los cambios en el precio de venta promedio (ASP) vinculados a especificaciones robustas y características de seguridad, y la proporción de proyectos que incluyen servicios de planificación, instalación y soporte. Para mantener los totales fundamentados, realizamos verificaciones selectivas de abajo hacia arriba, como el muestreo de estimaciones de ASP frente a rangos de volumen de unidades, además de verificaciones de canal y licitación cuando están disponibles. Luego ajustamos los totales cuando el gasto implícito no coincide con lo que las entrevistas describieron como presupuestos típicos de proyectos. Cuando las divulgaciones de las empresas no separan claramente las líneas exteriores, las brechas se manejan mediante reglas de asignación conservadoras que se revisan con múltiples entrevistados.

Para la previsión, utilizamos análisis de escenarios respaldado por relaciones de tipo regresión entre la actividad de implementación y los precios unitarios, y luego refinamos esas trayectorias en función de lo que los profesionales esperan para los ciclos de renovación, las actualizaciones de estándares y el momento del presupuesto. La previsión se mantiene coherente con el ritmo esperado de digitalización de sedes públicas, los planes de conectividad municipal y la expansión de campus empresariales, permitiendo al mismo tiempo años más lentos cuando el gasto general se restringe.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que una entrada ruidosa no determine el resultado completo. Comparamos los resultados con señales independientes, como el ritmo de los proyectos, los puntos de precio observados y la combinación implícita de equipos, y luego investigamos los valores atípicos antes de finalizar el modelo mediante pasos de revisión interna.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando eventos importantes pueden cambiar los precios o la adopción, como el lanzamiento de una nueva generación de Wi-Fi, cambios de política importantes o movimientos bruscos de divisas. Antes de la entrega, se vuelven a verificar los últimos comunicados públicos y se revalidan las suposiciones mediante seguimiento adicional, de modo que las cifras reflejen la visión más actual disponible en ese momento.

Comparación del tamaño del mercado de Wi-Fi en exteriores de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el Wi-Fi en exteriores no siempre coinciden porque cada editor elige su propio calendario, límite de alcance y lógica de precios. Las diferencias se vuelven más visibles cuando una estimación está anclada en un único año base, mientras que otra se apoya en una ventana de actualización posterior o utiliza un punto de conversión de divisas diferente.

Los principales factores de diferencia en este mercado suelen ser si los servicios se cuentan junto con los equipos, con qué agresividad se aplican las caídas del ASP a medida que el Wi-Fi 6/6E se generaliza, y si las implementaciones de redes privadas se dimensionan a partir de recuentos de sitios realistas o de objetivos amplios de conectividad. En este estudio, se aplican verificaciones de calendario de divisas y actualización de ASP cerca de la publicación, lo que ayuda a mantener el valor de 2026 alineado con las bandas de precios más recientes y el ritmo de implementación, un paso que se maneja explícitamente dentro de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 8,53 mil millones (2026) | |

| Editorial de Mercado A | USD 7,38 mil millones (2024) | Utiliza un año de valor anterior, y las referencias temporales cambian entre las ventanas base y de previsión, lo que puede alterar los ciclos de renovación implícitos y las suposiciones de precios al compararse entre años. |

| Editorial del Sector B | USD 7,20 mil millones (2024) | Reportado únicamente como equipo, lo que típicamente excluye los servicios de planificación, instalación y soporte, y también puede aplicar una trayectoria diferente de caída del ASP según la generación tecnológica. |

La dispersión en la tabla se explica principalmente por el calendario y el alcance, no por una única suposición de tasa de crecimiento. Cuando las líneas de ingresos contabilizadas se mantienen coherentes y los precios se actualizan con el mismo calendario de divisas, el total del mercado se vuelve más fácil de rastrear hasta la demanda de sitios, los ciclos de reemplazo y las configuraciones de proyectos realistas.

Preguntas clave respondidas en el informe

¿Cuáles son las perspectivas del mercado de Wi Fi exterior hasta 2031?

El tamaño del mercado de Wi Fi exterior debería escalar desde USD 7,80 mil millones en 2025 hasta aproximadamente USD 13,35 mil millones en 2031, reflejando una CAGR del 9,35% impulsada por la adopción de ciudades inteligentes y la demanda de retorno de IoT.

¿Qué tipo de producto domina los despliegues de Wi Fi exterior?

Los puntos de acceso mantienen casi el 48% de la participación de ingresos debido a su versatilidad en la conectividad de usuarios y el soporte de IoT.

¿Qué región crecerá más rápido en Wi Fi exterior?

Asia-Pacífico se prepara para expandirse a aproximadamente un 9,70% de CAGR impulsada por la urbanización y los mandatos gubernamentales de digitalización.

¿Por qué los servicios gestionados están ganando tracción?

Las complejas redes exteriores de múltiples sitios requieren monitoreo 24×7 y actualizaciones rápidas de firmware, por lo que las empresas externalizan cada vez más las operaciones a proveedores de servicios gestionados que ofrecen automatización impulsada por IA.

¿Cómo influye Wi Fi 6E en la conectividad exterior?

El espectro de seis gigahercios y las características OFDMA hacen de Wi Fi 6E una descarga rentable para 5G, habilitando mayor rendimiento y menor latencia en recintos exteriores de alta densidad.

Última actualización de la página el: