Tamaño y Participación del Mercado Global de Sistemas de Monitorización de Nervios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Sistemas de Monitorización de Nervios por Mordor Intelligence

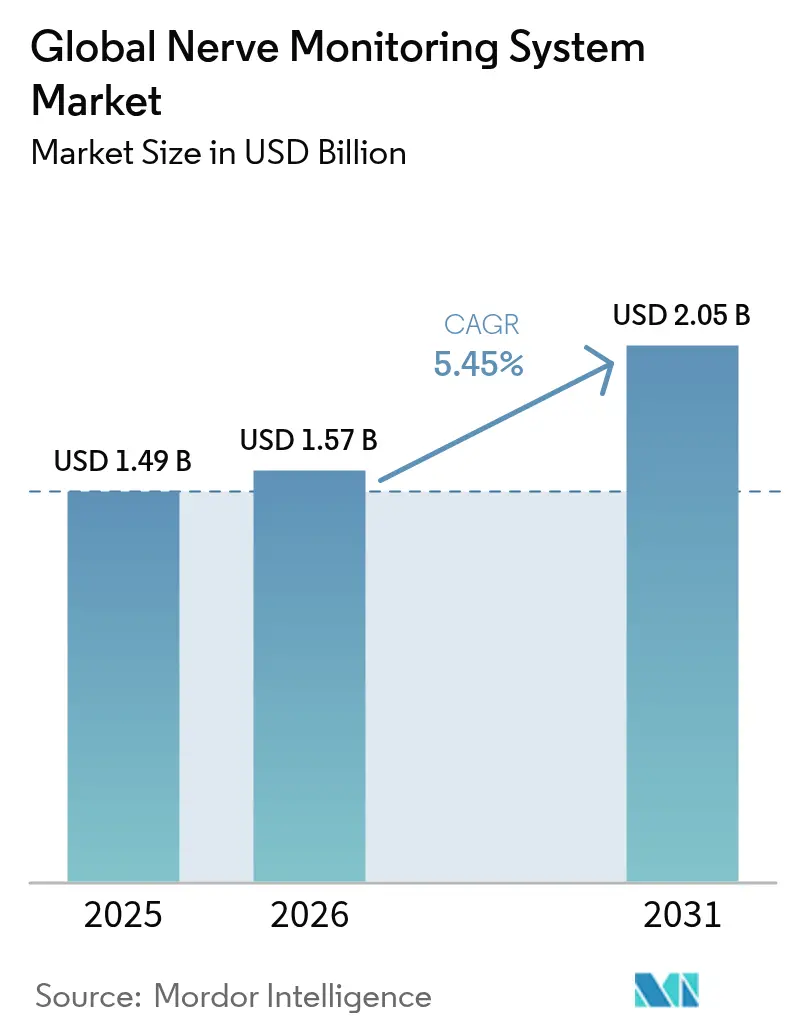

Se espera que el tamaño del mercado de sistemas de monitorización de nervios crezca de USD 1,49 mil millones en 2025 a USD 1,57 mil millones en 2026 y se proyecta que alcance USD 2,05 mil millones en 2031 a una CAGR del 5,45% durante 2026-2031. El aumento de la complejidad quirúrgica, las regulaciones obligatorias de seguridad del paciente y la convergencia de la inteligencia artificial con la monitorización neurofisiológica en tiempo real son elementos centrales de esta expansión. Los hospitales están incorporando la monitorización de nervios intraoperatoria en los protocolos de cirugía espinal, neuroquirúrgica y de ORL para mejorar los resultados y limitar la exposición a responsabilidades. Los proveedores están migrando hacia modelos de ingresos impulsados por consumibles que capitalizan en electrodos y sondas utilizados en cada procedimiento. Al mismo tiempo, los servicios de monitorización remota basados en la nube y los análisis asistidos por IA están ampliando el acceso para instalaciones que carecen de neurofisiólogos a tiempo completo. La consolidación entre los sistemas de salud está intensificando las negociaciones de precios, pero también desbloqueando grandes contratos integrados para los proveedores capaces de ofrecer soluciones de extremo a extremo.

Conclusiones Clave del Informe

- Por categoría de producto, los monitores de nervios lideraron con el 45,32% de la participación del mercado de sistemas de monitorización de nervios en 2025; se proyecta que los electrodos y sondas de estimulación de nervios se expandan a una CAGR del 6,55% hasta 2031.

- Por tecnología, la electromiografía representó el 38,92% de la participación del tamaño del mercado de sistemas de monitorización de nervios en 2025 y avanza a una CAGR del 6,95% hasta 2031.

- Por aplicación, la neurocirugía representó el 30,74% de la participación del mercado de sistemas de monitorización de nervios en 2025, mientras que la cirugía de columna está proyectada para crecer más rápido a una CAGR del 7,29% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos mantuvieron el 64,41% del mercado de sistemas de monitorización de nervios en 2025, aunque los centros de cirugía ambulatoria se expanden a una CAGR del 7,63% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,38% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Monitorización de Nervios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de EMG intraoperatoria en cirugía espinal y neurocirugía | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de procedimientos de monitorización de nervios de ORL reembolsados | +0.8% | América del Norte y Europa, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en resecciones oncológicas complejas que requieren IONM | +0.9% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Consolidación hospitalaria que impulsa la adquisición de dispositivos en paquetes | +0.7% | América del Norte principalmente, extendiéndose a Europa | Mediano plazo (2-4 años) |

| Análisis de señales en tiempo real asistido por IA | +0.6% | Global, adopción temprana en mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Crecimiento de proveedores de servicios IONM remotos basados en la nube | +0.5% | América del Norte y Europa, expansión dependiente de regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de EMG Intraoperatoria en Cirugía Espinal y Neurocirugía

La electromiografía se ha convertido en un estándar en los procedimientos complejos de columna y craneales, impulsada por las directrices coreanas de 2020 que enumeran la EMG como esencial para la preservación de las vías motoras y elevan la adopción por encima del 85% en los casos de deformidad espinal. Los protocolos multimodales que combinan EMG con potenciales evocados somatosensoriales y motores han reducido las tasas de falsos negativos por debajo del 2%, lo que disminuye el riesgo de negligencia para cirujanos e instituciones. Las plataformas robóticas dependen cada vez más de los datos de EMG para la corrección autónoma de trayectorias, integrando la tecnología más profundamente en los flujos de trabajo quirúrgicos. La demanda predecible de electrodos y sondas estabiliza los ingresos por consumibles y alienta a los proveedores a perfeccionar los diseños de un solo uso. Los estudios clínicos en curso continúan mostrando mejores resultados neurológicos cuando se emplea la EMG, reforzando las decisiones de compra de los hospitales y fortaleciendo el mercado de sistemas de monitorización de nervios.

Aumento de Procedimientos de Monitorización de Nervios de ORL Reembolsados

Los códigos CPT mejorados publicados por la Academia Estadounidense de Otorrinolaringología simplificaron la facturación de la neurofisiología intraoperatoria en cirugías endocrinas y de vías respiratorias. La monitorización continua ahora recibe un pago más alto que los enfoques intermitentes, lo que permite a los proveedores actualizar el equipamiento sin erosionar los márgenes. Los tubos endotraqueales especializados con electrodos integrados reducen el tiempo de configuración y mejoran la estabilidad de la señal, ampliando la aceptación de los cirujanos. Los procedimientos de tiroides que adoptan la monitorización continua han mostrado tasas más bajas de lesión del nervio laríngeo recurrente, lo que se traduce en ahorros de costes mensurables para las aseguradoras. El impulso del reembolso está atrayendo nuevos proveedores al segmento de ORL e intensificando la competencia por los consumibles específicos de cada procedimiento dentro del mercado de sistemas de monitorización de nervios.

Crecimiento en Resecciones Oncológicas Complejas que Requieren IONM

La neuromonitorización intraoperatoria pélvica redujo la disfunción urinaria postoperatoria del 19% al 8% en el ensayo multicéntrico NEUROS. Los principales centros oncológicos exigen ahora protocolos basados en evidencia para los cánceres de recto, próstata y cabeza y cuello. Las resecciones de tumores del plexo braquial con monitorización multimodal preservaron la función neurológica en el 94% de los casos en cohortes de 36 pacientes. Estas métricas de éxito justifican precios premium para monitores de alto número de canales y electrodos desechables. La integración de los datos de monitorización con la navegación intraoperatoria y la imagen de fluorescencia amplía la complejidad del procedimiento y consolida el mercado de sistemas de monitorización de nervios como piedra angular de la cirugía oncológica moderna.

Consolidación Hospitalaria que Impulsa la Adquisición de Dispositivos en Paquetes

Las redes de prestación integrada negocian contratos plurianuales que cubren sistemas de capital, electrodos y acuerdos de servicio, creando compromisos de volumen que favorecen a los proveedores de cartera completa. La plataforma de flujo de trabajo de USMON gestiona más de 3 millones de registros de pacientes y USD 6.000 millones en reclamaciones anuales, ilustrando la escala que las entidades consolidadas pueden lograr. La compra en paquetes reduce el precio unitario de los electrodos, pero vincula a los proveedores a relaciones exclusivas a largo plazo. Los proveedores capaces de demostrar mejoras en los resultados y soporte de cumplimiento normativo obtienen el estatus de proveedor preferido, reforzando la competitividad del mercado de sistemas de monitorización de nervios entre los sistemas de salud más grandes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto coste de capital y precios de electrodos desechables | -0.9% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de neurofisiólogos certificados | -1.1% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Riesgos de latencia de señal en la monitorización remota | -0.4% | Global, concentrado en regiones que adoptan la telemedicina | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en quirófanos conectados | -0.6% | Global, con mayor preocupación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital y Precios de Electrodos Desechables

Las consolas de monitorización integrales oscilan entre USD 150.000 y USD 300.000, una barrera que los centros ambulatorios más pequeños y los hospitales de mercados emergentes tienen dificultades para superar. Los electrodos de un solo uso añaden entre USD 200 y 500 por cada cirugía, presionando los márgenes en entornos sensibles al coste. Aunque los cambios en la codificación de 2024 aumentaron el reembolso para algunos procedimientos de neuromodulación, persisten brechas en muchas indicaciones[1]Fuente: ASRA Pain Medicine, "Cambios en la Codificación y el Pago de Procedimientos de Neuromodulación en 2024," asra.com . Los modelos de arrendamiento y los contratos de pago por uso están ganando aceptación entre los proveedores con presupuesto limitado, aunque los costes iniciales siguen siendo una barrera principal de adopción que modera la expansión del mercado de sistemas de monitorización de nervios, especialmente fuera de las economías de altos ingresos.

Escasez de Neurofisiólogos Certificados

Los programas de formación producen menos de 200 neurofisiólogos certificados al año en América del Norte, muy por debajo de las proyecciones de demanda. Las encuestas muestran que el 70% de los cirujanos prefieren la supervisión de un neurólogo o neurofisiólogo sobre la de técnicos, pero la escasez de personal lleva a las instalaciones a depender de personal menos cualificado. Las universidades están ampliando los planes de estudio de certificación y los módulos en línea que prometen salarios de entre USD 70.000 y 99.000 para los nuevos participantes. Sin embargo, los prolongados requisitos de aprendizaje de la especialidad retrasan la expansión de la fuerza laboral. Las brechas de personal restringen los volúmenes de procedimientos y frenan el mercado de sistemas de monitorización de nervios en las regiones donde las soluciones remotas o el soporte de decisiones mediante IA aún no están completamente desplegados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Monitores Lideran Mientras los Consumibles se Aceleran

El mercado de sistemas de monitorización de nervios registró el 45,32% de los ingresos provenientes de monitores de nervios en 2025, subrayando su papel como inversiones de capital fundamentales para los hospitales. Sin embargo, los electrodos y sondas de estimulación de nervios crecen a una CAGR del 6,55%, señal de que las ventas recurrentes de consumibles contribuirán con una proporción creciente del conjunto de beneficios globales. Los accesorios y otros consumibles muestran la mayor velocidad de crecimiento, ya que las políticas de un solo uso ayudan a eliminar los costes de esterilización y el riesgo de contaminación cruzada. La combinación de productos está evolucionando hacia un modelo de cuchilla y maquinilla que estabiliza el flujo de caja del proveedor e incentiva la innovación continua en el diseño de electrodos.

Las estrategias centradas en consumibles también mitigan la exposición a responsabilidades asociadas con los dispositivos de capital, destacada por el retiro de 2024 de un importante sistema de monitorización vinculado a lesiones de pacientes. Los electrodos premium que ofrecen relaciones señal-ruido más altas e integran seguimiento RFID alcanzan precios superiores a USD 500 por caso, compensando los menores márgenes de los dispositivos. A medida que los sistemas de salud centralizan las compras, los proveedores que ofrecen contratos de servicio flexibles y reposición automática obtienen ventaja. Estos desarrollos refuerzan la posición de los consumibles como impulsores críticos del crecimiento dentro del mercado de sistemas de monitorización de nervios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Dominio de la EMG Impulsa la Innovación

La electromiografía contribuyó con el 38,92% de los ingresos en 2025 y se expande a una CAGR del 6,95%, reflejando su versatilidad en aplicaciones de columna, craneales y de ORL. La compatibilidad de la EMG con las plataformas de IA acelera aún más su adopción, ya que el aprendizaje automático mejora el rechazo de artefactos y agiliza las alertas. La electroencefalografía y la monitorización de potenciales evocados siguen siendo esenciales en las craniotomías en vigilia y las correcciones complejas de escoliosis, aunque ocupan segmentos de ingresos más pequeños. La electrocorticografía persiste como un nicho utilizado principalmente en la cirugía de epilepsia, pero alcanza precios premium debido a la demanda altamente especializada.

La integración de la monitorización multimodal está aumentando entre los cirujanos de columna japoneses que combinan EMG, PESS y PEM para mejorar la confianza quirúrgica. Los proveedores ahora posicionan sus consolas como plataformas abiertas que aceptan múltiples modalidades de señal y software de terceros, preparando a futuro la inversión del cliente. Las soluciones de cirugía robótica requieren bucles de retroalimentación a nivel de milisegundos, lo que empuja a los proveedores de tecnología a refinar las capacidades de latencia y fusión de datos. Estos requisitos sostienen un alto gasto en I+D y mantienen el mercado de sistemas de monitorización de nervios en una trayectoria constante de mejora técnica incremental.

Por Aplicación: El Impulso de la Cirugía de Columna Desafía el Liderazgo de la Neurocirugía

La neurocirugía mantuvo el 30,74% de los ingresos en 2025, pero la cirugía de columna está encaminada hacia la expansión más rápida con una CAGR del 7,29%, a medida que el envejecimiento de la población aumenta la demanda de procedimientos de deformidad y fusión. Las directrices estandarizadas han hecho que la monitorización espinal sea rutinaria, lo que a su vez eleva el volumen de consumo de electrodos. Los procedimientos de ORL se benefician de un reembolso favorable, particularmente para las operaciones de tiroides y paratiroides donde la monitorización continua previene la lesión del nervio laríngeo recurrente. Las resecciones oncológicas en la pelvis y el plexo braquial continúan estimulando el uso de sistemas de alto número de canales que admiten una cartografía funcional matizada.

La diversificación de aplicaciones distribuye el riesgo de ingresos y crea múltiples puntos de entrada para nuevos proveedores especializados en accesorios específicos de procedimientos. Las cirugías asistidas por robots en los campos de columna, ortopedia y tejidos blandos requieren una integración de monitorización de tipo conectar y usar, entrelazando aún más la monitorización con las plataformas quirúrgicas de próxima generación. A medida que crece la evidencia que vincula la IONM con la reducción de las tasas de complicaciones, los pagadores y los hospitales incorporan la monitorización en las métricas de calidad, aumentando la demanda de referencia en cada vertical quirúrgico del mercado de sistemas de monitorización de nervios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Desafían el Dominio Hospitalario

Los hospitales y los grandes centros quirúrgicos representaron el 64,41% de los ingresos en 2025 gracias a su capacidad de infraestructura y su aptitud para gestionar cirugías complejas. Los centros de cirugía ambulatoria se expanden a una CAGR del 7,63% a medida que los procedimientos ambulatorios de columna y ORL migran a entornos de menor coste. Las clínicas especializadas centradas en el manejo del dolor y la cirugía mínimamente invasiva también están adoptando sistemas de monitorización compactos que se adaptan a salas específicas de procedimientos.

La supervisión de neurofisiología remota nivela el campo de juego al dar a los establecimientos más pequeños acceso a una interpretación experta sin contratar personal a tiempo completo. Las consolas portátiles diseñadas para una configuración rápida y flujos de trabajo con pantalla táctil atienden a equipos con formación técnica limitada. Las organizaciones de compras grupales extienden los estándares hospitalarios a los sitios ambulatorios afiliados, impulsando la uniformidad en la elección del equipo. Estos cambios crean nuevas bolsas de demanda al tiempo que equilibran la base de clientes dentro del mercado de sistemas de monitorización de nervios.

Análisis Geográfico

América del Norte mantuvo el 41,38% de los ingresos en 2025, impulsada por el sólido reembolso y la presencia de los principales fabricantes de equipos. Los altos volúmenes quirúrgicos en las especialidades de columna y ORL sustentan un consumo estable de electrodos. El escrutinio regulatorio sobre la ciberseguridad en los dispositivos de quirófano impulsó a algunos hospitales a pivotar hacia proveedores nacionales, una tendencia que remodela la participación de los proveedores. La escasez de fuerza laboral fomenta la rápida adopción de redes de monitorización remota y soporte de decisiones mediante IA, sustentando la renovación tecnológica en el mercado de sistemas de monitorización de nervios de la región.

Se proyecta que Asia-Pacífico registre una CAGR del 8,02% hasta 2031, la más rápida a nivel mundial, a medida que los países invierten en infraestructura quirúrgica y adoptan protocolos de procedimientos occidentales. La Administración Nacional de Productos Médicos de China simplificó las aprobaciones de dispositivos en 2024, facilitando la importación más rápida de plataformas de monitorización. El sector de dispositivos médicos de India, con proyección de alcanzar USD 50.000 millones para 2030, sigue siendo en gran medida dependiente de importaciones, ofreciendo a los proveedores multinacionales un amplio margen de crecimiento. Japón demuestra una sofisticada adopción de monitorización multimodal, integrando análisis de IA y robótica en la cirugía de columna de rutina.

Europa muestra una expansión constante respaldada por regulaciones de seguridad armonizadas e iniciativas de atención transfronteriza. La consolidación hospitalaria fomenta contratos de equipos integrados similares a los de América del Norte. Mientras tanto, América del Sur y Oriente Medio registran una adopción creciente pero desigual, ya que persisten las limitaciones de costes. La telemonitorización mitiga las escaseces locales de personal, permitiendo a los hospitales más pequeños participar en procedimientos avanzados. Cada una de estas dinámicas regionales contribuye al perfil de crecimiento diversificado del mercado de sistemas de monitorización de nervios en todo el mundo.

Panorama Competitivo

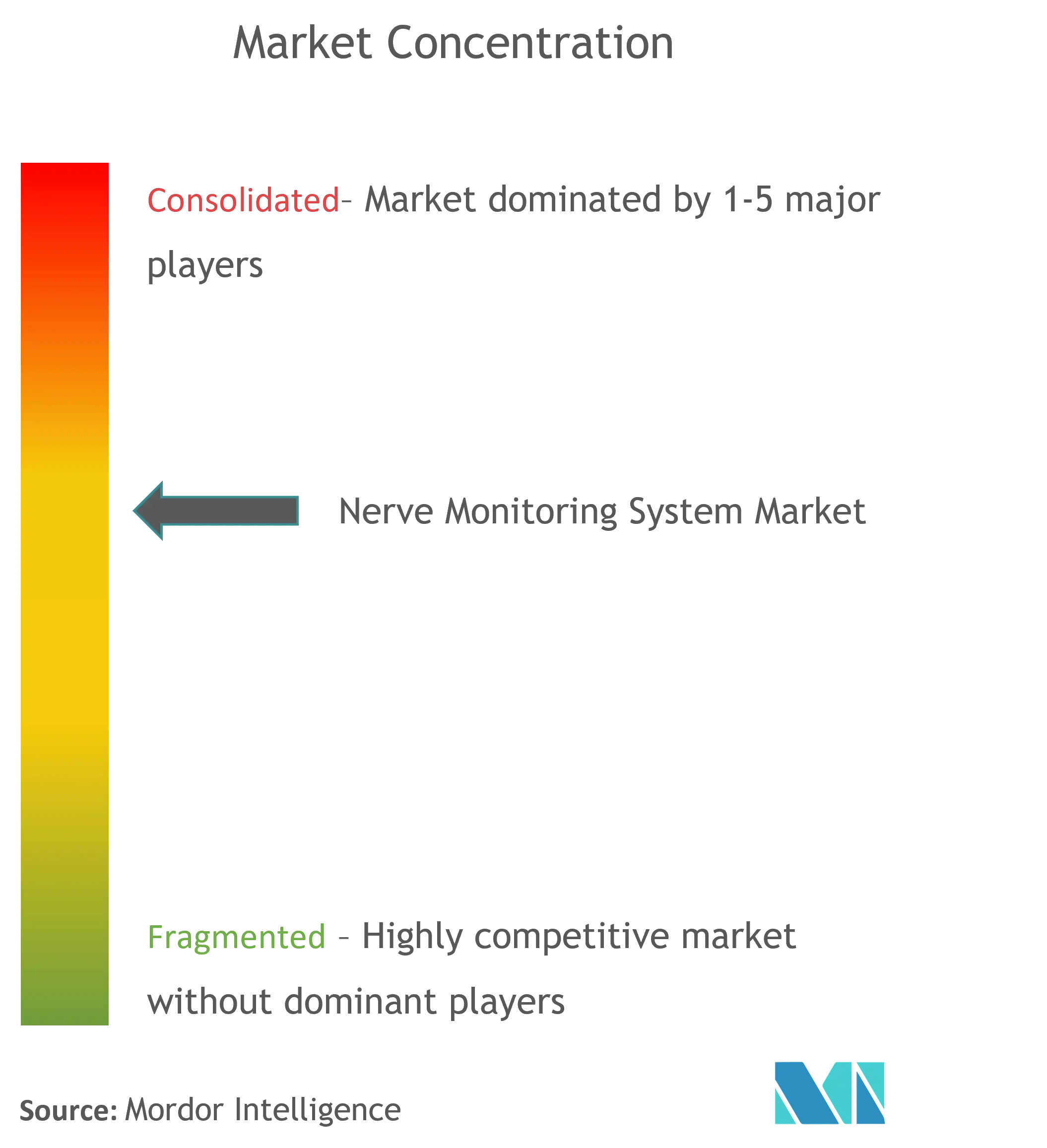

El mercado de sistemas de monitorización de nervios está moderadamente concentrado, con los principales fabricantes aprovechando amplias carteras de patentes, experiencia regulatoria y canalizaciones de evidencia clínica para proteger su participación. Empresas establecidas como Medtronic y Nihon Kohden combinan equipos con electrodos exclusivos y contratos de servicio a largo plazo que fidelizan a los clientes. Los proveedores de nivel medio compiten a través de la especialización, enfocándose en aplicaciones de nicho como los electrodos intracraneales o los sistemas pediátricos de columna. Los proveedores de servicios que ofrecen neurofisiología remota ya se asocian con proveedores de hardware para ofrecer garantías de resultados integradas, satisfaciendo las demandas de los sistemas de salud de responsabilidad y control de costes.

Las ventajas de escala están impulsando fusiones y adquisiciones. La compra de Nevro por parte de Globus Medical por USD 250 millones en febrero de 2025 amplió su huella de neuromodulación y ofreció potencial de venta cruzada a los clientes de monitorización. Nihon Kohden adquirió una participación mayoritaria en NeuroAdvanced para profundizar su cartera de electrodos y consolidar la distribución en América del Norte[2]Fuente: Nihon Kohden Corporation, "Aviso sobre la Adquisición de NeuroAdvanced," nihonkohden.com . Tales acuerdos reflejan una carrera por poseer consumibles diferenciados y software avanzado de análisis de señales, ambos críticos para mantener el margen en un entorno donde el hardware básico está cada vez más comoditizado.

El liderazgo tecnológico depende ahora de la integración de algoritmos de IA, salvaguardas de ciberseguridad e interoperabilidad con plataformas de cirugía robótica. Los proveedores que no pueden demostrar mejoras mensurables en los resultados corren el riesgo de ser excluidos de los contratos por parte de organizaciones de compras grupales que buscan un valor estandarizado basado en datos. Por el contrario, las empresas que incorporan análisis en la nube y capacidades de servicio remoto se posicionan a la vanguardia de la evolución del mercado de sistemas de monitorización de nervios hacia una prestación de atención médica conectada y basada en resultados.

Líderes de la Industria Global de Sistemas de Monitorización de Nervios

Medtronic

NuVasive, Inc.

Nihon Kohden

Natus Medical

Checkpoint Surgical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Globus Medical anunció la adquisición de Nevro Corp por USD 250 millones, ampliando su cartera de neuromodulación.

- Febrero de 2025: Medtronic lanzó el sistema espinal CD Horizon ModuLeX dentro del ecosistema AiBLE.

Alcance del Informe del Mercado Global de Sistemas de Monitorización de Nervios

Según el alcance del informe, los sistemas de monitorización de nervios permiten a los cirujanos identificar, confirmar y monitorizar la función del nervio motor para ayudar a reducir el riesgo de daño nervioso durante diversos procedimientos. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Monitores de Nervios |

| Electrodos y Sondas de Estimulación de Nervios |

| Accesorios y Consumibles |

| Electromiografía (EMG) |

| Electroencefalografía (EEG) |

| Potenciales Evocados (EP) |

| Electrocorticografía (ECoG) |

| Neurocirugía |

| Cirugía de Columna |

| Cirugía de ORL |

| Cirugía Cardiovascular y Otras Cirugías |

| Hospitales y Centros Quirúrgicos |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Monitores de Nervios | |

| Electrodos y Sondas de Estimulación de Nervios | ||

| Accesorios y Consumibles | ||

| Por Tecnología | Electromiografía (EMG) | |

| Electroencefalografía (EEG) | ||

| Potenciales Evocados (EP) | ||

| Electrocorticografía (ECoG) | ||

| Por Aplicación | Neurocirugía | |

| Cirugía de Columna | ||

| Cirugía de ORL | ||

| Cirugía Cardiovascular y Otras Cirugías | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Sistemas de Monitorización de Nervios?

Se espera que el tamaño del Mercado Global de Sistemas de Monitorización de Nervios alcance USD 1,57 mil millones en 2026 y crezca a una CAGR del 5,45% para alcanzar USD 2,05 mil millones en 2031.

¿Qué segmento de producto genera los mayores ingresos?

Los monitores de nervios mantienen el 45,32% de los ingresos, convirtiéndolos en la categoría de producto líder.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La ampliación de la infraestructura quirúrgica, las vías regulatorias simplificadas y el aumento de los volúmenes de procedimientos impulsan una CAGR del 8,02% en la región.

¿Cómo están influyendo las tecnologías de IA en la monitorización intraoperatoria?

Las plataformas de IA mejoran el análisis de calidad de señal con una precisión superior al 95%, reducen las falsas alertas y permiten el mantenimiento predictivo basado en la nube.

¿Qué limita la adopción más amplia de los sistemas de monitorización de nervios?

Los altos costes de capital, los costosos electrodos desechables y la escasez de neurofisiólogos certificados siguen siendo las principales barreras.

Última actualización de la página el: