Tamaño y Participación del Mercado de Wi Fi 7

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

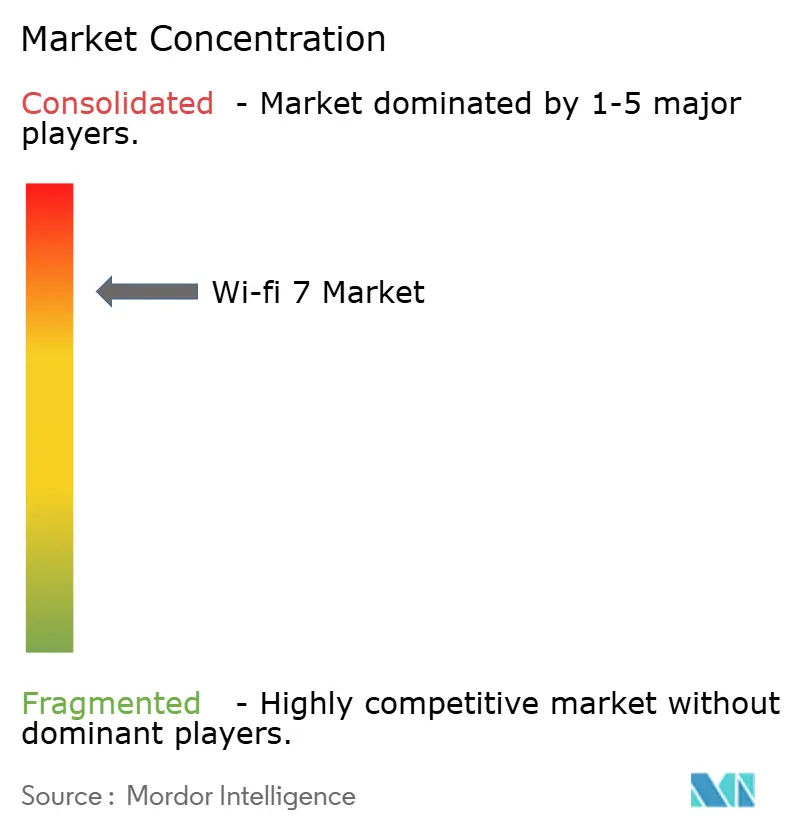

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Wi Fi 7 por Mordor Intelligence

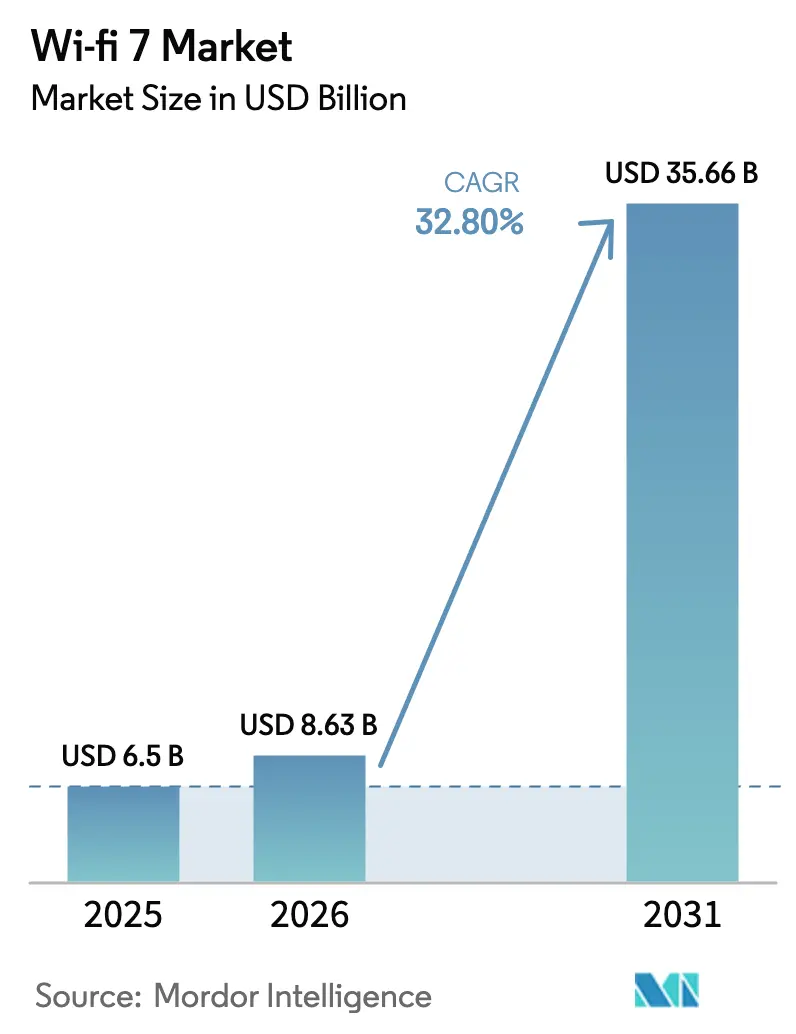

El tamaño del mercado de Wi Fi 7 fue valorado en USD 6,5 mil millones en 2025 y se estima que crecerá desde USD 8,63 mil millones en 2026 hasta alcanzar USD 35,66 mil millones en 2031, a una CAGR del 32,8% durante el período de pronóstico (2026-2031). La aceleración refleja el aumento de los presupuestos de transformación digital empresarial, la demanda de los consumidores de conectividad multi-gigabit y el efecto en cadena de las asignaciones de espectro de 6 GHz en múltiples economías.[1]Wi Fi Alliance, "Wi Fi 7 Momentum se consolida con el lanzamiento de la certificación," wifi.org Los fabricantes de chipsets y pasarelas enviaron 233 millones de dispositivos Wi Fi 7 durante 2024, lo que demuestra que la adopción masiva ya ha comenzado. La proliferación de dispositivos centrados en IA que necesitan un rendimiento sostenido por encima de 5 Gbps, los despliegues de fibra hasta la habitación en China que acortan los ciclos de renovación de pasarelas a 18 meses, y las arquitecturas zonales en vehículos que integran 802.11be refuerzan la trayectoria de crecimiento. Los servicios vinculados a la conectividad gestionada se escalan más rápidamente a medida que los ISP de primer nivel monetizan las redes troncales de fibra, mientras que el hardware sigue concentrando la mayor parte del gasto gracias a la renovación de puntos de acceso y pasarelas.

Conclusiones Clave del Informe

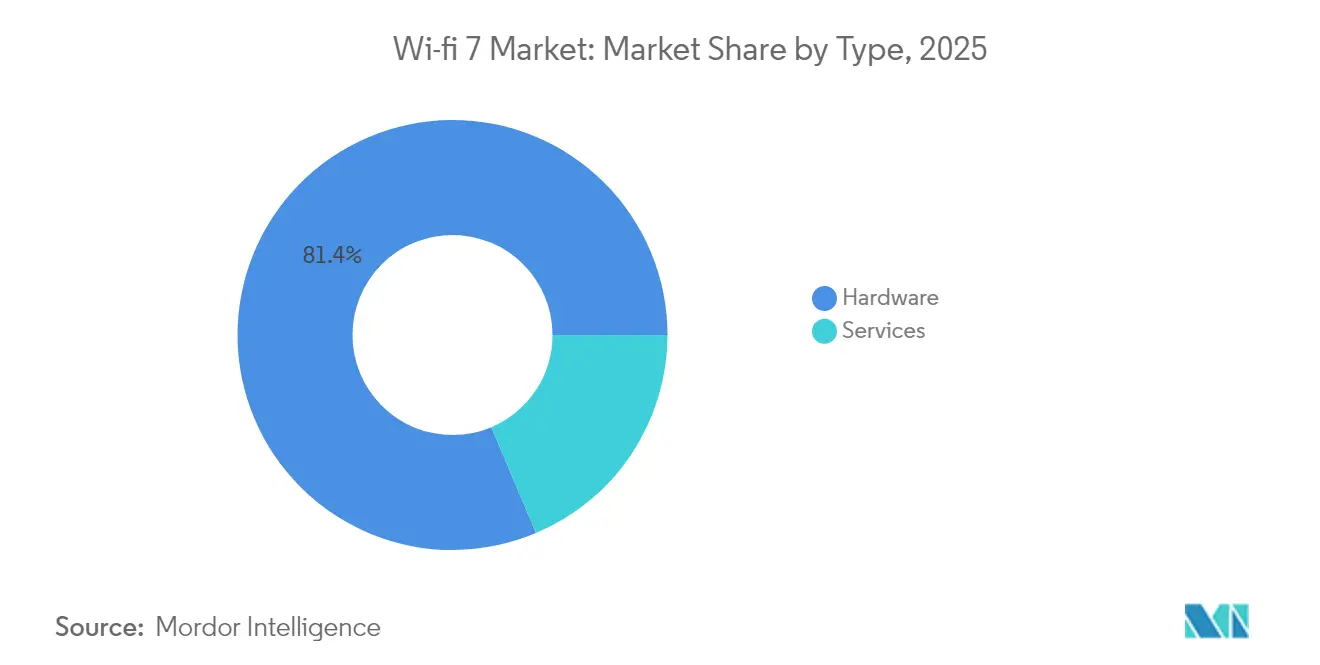

- Por tipo, el hardware concentró el 81,35% de la participación del mercado de Wi Fi 7 en 2025; se espera que los servicios se expandan a una CAGR del 40,2% hasta 2031.

- Por aplicación, los despliegues en interiores lideraron con una participación de ingresos del 66,20% en 2025 en el mercado de Wi Fi 7; se proyecta que los proyectos en exteriores crezcan a una CAGR del 39,4% hasta 2031.

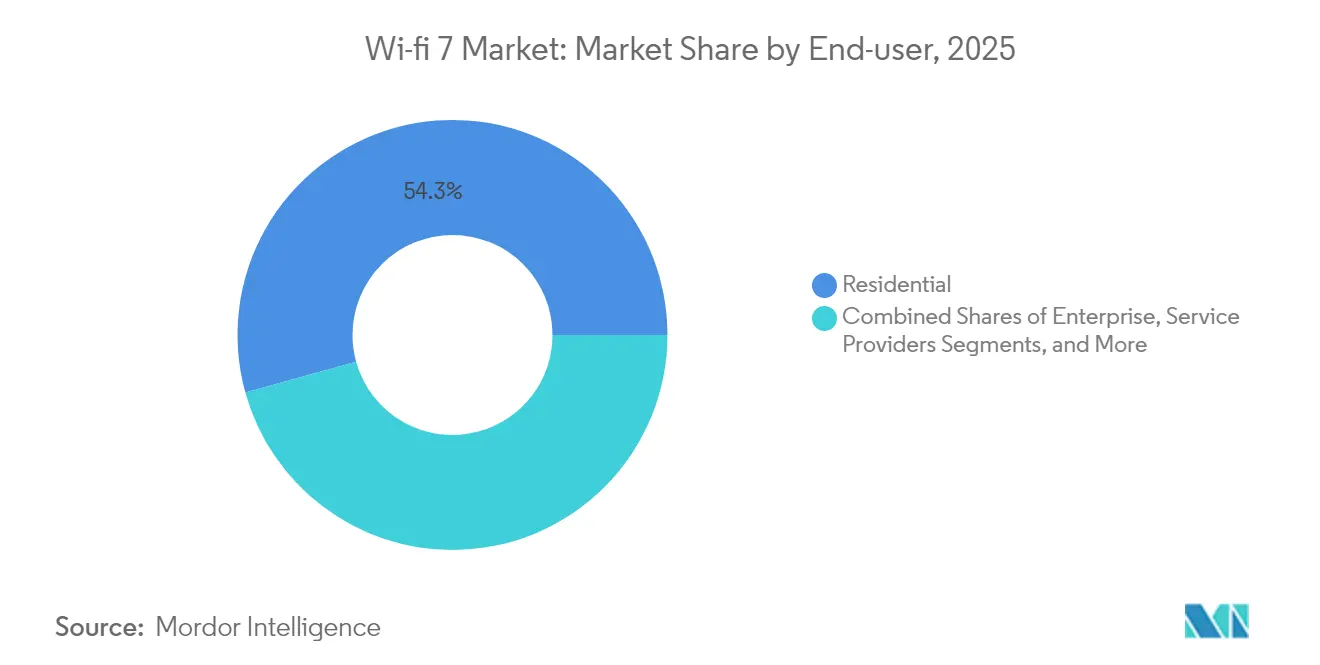

- Por usuario final, el segmento residencial representó el 54,30% del tamaño del mercado de Wi Fi 7 en 2025; los casos de uso industrial y manufacturero avanzan a una CAGR del 41,6% hasta 2031.

- Por configuración de banda de frecuencia, la banda dual capturó el 79,10% de la participación del tamaño del mercado de Wi Fi 7 en 2025, mientras que se prevé que los sistemas tri-banda aumenten a una CAGR del 45,5% hasta 2031.

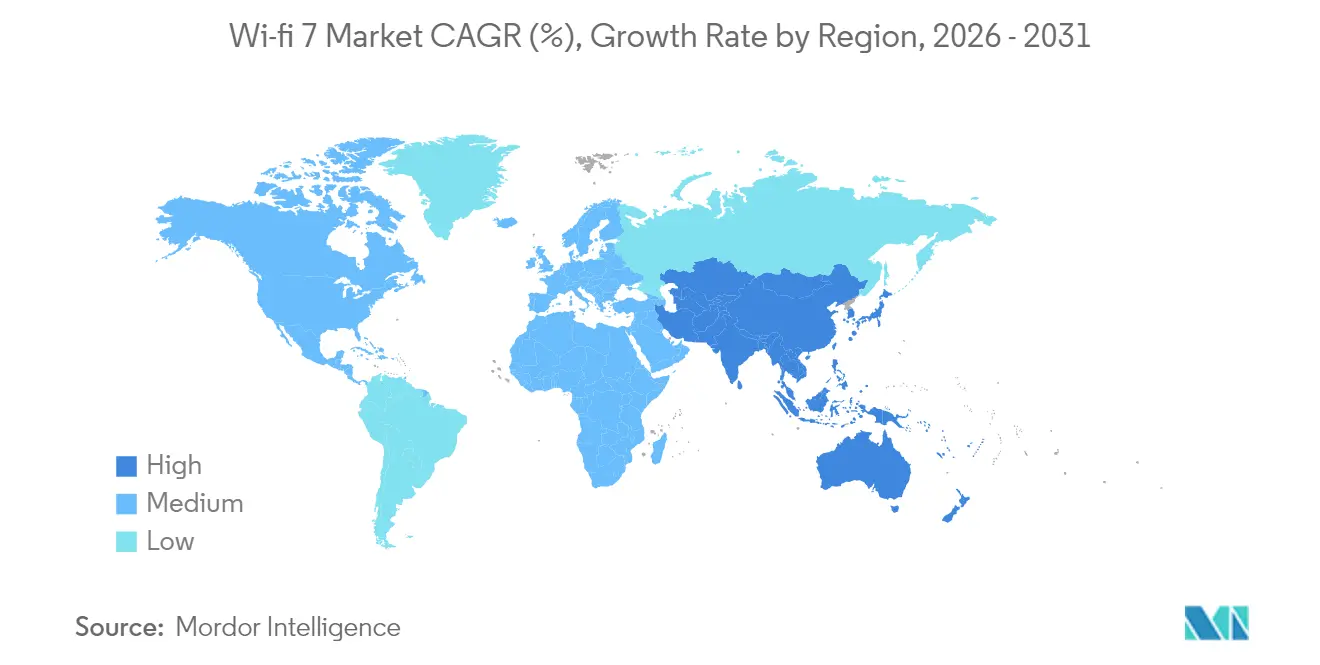

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 40,60% en 2025 en el mercado de Wi Fi 7; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 34,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Wi Fi 7

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La agrupación de CPE tri-banda por parte de los ISP de Nivel 1 acelera los ciclos de actualización del hogar | + 8.5% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El etiquetado "Wi Fi CERTIFIED 7" de la Wi Fi Alliance reduce el riesgo de interoperabilidad de nivel empresarial | + 6.2% | Global | Mediano plazo (2-4 años) |

| Los mandatos de liberación de espectro de 6 GHz en la UE y Brasil abren 1,2 GHz de nuevas ondas de radio | + 7.8% | Europa, América Latina, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La carrera de los OEM por lanzar AI-PC y auriculares XR que superen el límite de rendimiento de 5 Gbps | + 9.1% | Global, concentrado en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los despliegues de fibra hasta la habitación (FTTR) en China impulsan la renovación de pasarelas en menos de 18 meses | + 5.4% | China, con expansión hacia la región más amplia de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de arquitectura zonal automotriz de 802.11be para transmisión en cabina | + 3.2% | Global, liderado por los mercados de automóviles de lujo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Agrupación de CPE Tri-Banda por los ISP de Nivel 1 Acelera los Ciclos de Actualización del Hogar

La agrupación de CPE tri-banda por parte de los ISP de nivel 1 acelera los ciclos de actualización del hogar. Proveedores de servicios como Charter Communications comenzaron a distribuir enrutadores Wi Fi 7 avanzados a finales de 2024, eludiendo el ciclo habitual de reemplazo del consumidor de cuatro años y garantizando que las costosas líneas de fibra entreguen velocidades completas dentro del hogar. Lumen Technologies siguió con una pasarela Wi Fi 7 de diseño interno, demostrando cómo los subsidios de los operadores pueden eliminar los costos iniciales de hardware para los suscriptores. La estrategia fideliza a los clientes en niveles de banda ancha premium, amplía el ingreso promedio por usuario y siembra millones de terminales tri-banda que impulsan todo el mercado de Wi Fi 7.

El Etiquetado "Wi Fi CERTIFIED 7" de la Wi Fi Alliance Reduce el Riesgo de Interoperabilidad Empresarial

El etiquetado "Wi Fi CERTIFIED 7" de la Wi Fi Alliance reduce el riesgo de interoperabilidad empresarial. El lanzamiento de la certificación en enero de 2024 puso fin a las dudas de los compradores al validar los canales de 320 MHz, la Operación Multi-Enlace y las características 4K QAM en un proceso neutro respecto al proveedor. Los puntos de acceso inteligentes de Cisco lanzados en diciembre de 2024 se construyen en torno al programa, añadiendo autoconfiguración impulsada por IA que reduce drásticamente los tiempos de despliegue.[2]Cisco Systems, "Hoja de Datos de los Puntos de Acceso Wi Fi 7 Cisco Catalyst," cisco.com Las grandes organizaciones tratan ahora el equipamiento Wi Fi 7 como compatible con estándares, lo que permite compras multi-sitio que estaban en espera de ratificación.

Los Mandatos de Liberación de Espectro de 6 GHz en la UE y Brasil Abren 1,2 GHz de Nuevas Ondas de Radio

Los mandatos de liberación de espectro de 6 GHz en la UE y Brasil abren 1,2 GHz de nuevas ondas de radio. Bruselas armonizó la banda de 5.945–6.425 MHz para uso sin licencia, triplicando efectivamente el espectro disponible en comparación con las asignaciones heredadas de 2,4 GHz y 5 GHz. Brasil adoptó la misma decisión, permitiendo a los fabricantes de equipos construir SKU globales, mientras que las normas provisionales de Ofcom en el Reino Unido priorizan el Wi Fi interior sin licencia, reduciendo aún más los obstáculos de certificación. En conjunto, estos movimientos hacen que los canales de 320 MHz sean comercialmente viables y sostienen el impulso del mercado de Wi Fi 7.

Los OEM se Apresuran a Lanzar AI-PC y Auriculares XR que Superan los 5 GBPS de Rendimiento

Los OEM se apresuran a lanzar AI-PC y auriculares XR que superan el límite de rendimiento de 5 Gbps. El FastConnect 7900 de Qualcomm integra optimización de IA para mantener la latencia por debajo de 2 ms durante la operación multi-enlace, un requisito imprescindible para las cargas de trabajo XR asistidas por la nube.[3]Qualcomm, "Hoja de Datos de FastConnect 7900," qualcomm.com El silicio Wi Fi 7 desarrollado internamente por Apple para el iPhone 17 subraya la importancia crítica del rendimiento de radio para la IA en el dispositivo y las aplicaciones inmersivas. A medida que los fabricantes vinculan la experiencia de usuario premium a la conectividad inalámbrica multi-gigabit, los diseños ganadores para chipsets Wi Fi 7 se disparan en teléfonos inteligentes, computadoras portátiles y dispositivos ponibles, ampliando el mercado direccionable de Wi Fi 7.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo incremental de la lista de materiales frente a Wi Fi 6E en smartphones de gama de entrada | - 4.3% | Global, particularmente en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retraso de certificación relacionado con AFC para puntos de acceso exteriores en EE. UU. y EMEA | - 3.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Penalización de consumo de energía (superior al 30%) en sensores IoT con batería limitada | - 2.8% | Global, concentrado en despliegues de IoT industrial | Largo plazo (≥ 4 años) |

| Riesgo de cumplimiento de ocupación de canal en la banda de 6 GHz sin licencia en India y Rusia | - 1.9% | India, Rusia y entornos regulatorios similares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Incremental de Lista de Materiales Frente a Wi Fi 6E en Smartphones de Gama de Entrada

Alto costo incremental de lista de materiales frente a Wi Fi 6E en smartphones de gama de entrada. El soporte de canales de 320 MHz y 4.096-QAM requiere diseños avanzados de front-end de radiofrecuencia; fabricantes como Qorvo suministran módulos multi-antena que elevan los costos de los teléfonos inteligentes entre un 15 y un 25%, lo que los fabricantes de teléfonos de bajo presupuesto no pueden absorber.[4]Qorvo, "Portafolio de Módulos de Front-End Wi Fi 7 Tri-Banda," qorvo.com La brecha limita la adopción temprana de Wi Fi 7 a los modelos insignia hasta que los precios de los componentes bajen, retrasando el escalado de volumen en el mercado masivo.

Retraso de Certificación Relacionado con AFC para Puntos de Acceso Exteriores en EE. UU. y EMEA

Retraso de certificación relacionado con AFC para puntos de acceso exteriores en EE. UU. y EMEA. Aunque la FCC aprobó las operaciones de potencia estándar en febrero de 2024, la coordinación en tiempo real con los usuarios de microondas incumbentes añade meses de pruebas de laboratorio e integración de sistemas. Las empresas que planifican cobertura en estadios o campus completos deben esperar a que se habiliten las bases de datos de coordinación automática de frecuencias, lo que pospone el reconocimiento de ingresos de los proyectos Wi Fi 7 en exteriores hacia futuros ciclos fiscales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Hardware Impulsa la Renovación de la Infraestructura

El segmento de hardware generó el 81,35% de los ingresos totales en 2025, lo que subraya la intensidad de capital vinculada a las nuevas arquitecturas de radiofrecuencia que no pueden ser actualizadas mediante modificaciones. Los puntos de acceso, las pasarelas y los chipsets representan la mayor parte de este gasto, mientras que los análisis de software y los servicios gestionados se apoyan en la base instalada y crecen a una CAGR del 40,2%. Se proyecta que el tamaño del mercado de Wi Fi 7 para hardware se extienda desde USD 5,29 mil millones en 2025 hasta USD 29,02 mil millones en 2031, validando el enfoque de los proveedores en silicio, antenas y módulos de front-end. Los servicios siguen representando el segmento de más rápido crecimiento de la industria de Wi Fi 7 a medida que los ISP agrupan portales en la nube, planes de dispositivo como servicio y herramientas de optimización automatizada.

Los puntos de acceso siguen siendo el subsegmento de hardware más grande gracias a los ciclos de renovación empresarial y a los recintos de alta densidad que demandan diseños de triple radio. Las pasarelas le siguen de cerca, impulsadas por los subsidios de CPE tri-banda. Los chipsets marcan el ritmo de la innovación: las plataformas BCM 6765 de Broadcom y Filogic de MediaTek ejemplifican el silicio de propósito específico ajustado a entornos de despliegue concretos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Despliegues en Interiores Lideran la Penetración del Mercado

Los casos de uso en interiores captaron el 66,20% de los ingresos de 2025 dado que oficinas, universidades y edificios de apartamentos de gran altura necesitaban cobertura multi-gigabit sin necesidad de renovar el cableado. Este segmento lidera porque las características de Wi Fi 7, como la Operación Multi-Enlace, destacan en la mitigación de interferencias en grupos densos de dispositivos. Las aplicaciones en exteriores, incluyendo estadios, Wi Fi municipal y corredores de ciudades inteligentes, quedan por detrás en valor absoluto, pero se prevé que crezcan a una CAGR del 39,4% hasta 2031.

Extreme Networks presentó puntos de acceso tri-radio Wi Fi 7 en el festival Zwarte Cross 2024, ofreciendo ancho de banda constante a decenas de miles de usuarios simultáneos. Tales pruebas de concepto validan el rendimiento en exteriores, allanando el camino para la descarga de proveedores de servicios y las actualizaciones de backhaul a escala urbana. A medida que los obstáculos regulatorios de AFC se resuelvan, los despliegues en exteriores sustentarán flujos de ingresos incrementales para el mercado de Wi Fi 7.

Por Usuario Final: La Base Residencial Apoya la Innovación Empresarial

Los despliegues residenciales concentraron el 54,30% de los ingresos de 2025, ilustrando cómo las pasarelas agrupadas por los ISP crean grandes bases instaladas rápidamente. Las plantas industriales y manufactureras, sin embargo, registran el mayor crecimiento con una CAGR del 41,6% mediante redes de tiempo sensible inalámbricas que requieren latencia determinista. Las empresas se sitúan en el punto intermedio: sus presupuestos financian primero las características avanzadas, que luego se trasladan al hardware de consumo una vez que las curvas de costos mejoran.

Los entornos sanitarios ofrecen un subsegmento especializado donde la telemetría en tiempo real y la formación en cirugía de realidad mixta dependen de rendimientos gigabit constantes. Estos escenarios exigentes ponen de relieve el potencial alcista para los fabricantes de Wi Fi 7 que puedan optimizar la eficiencia energética cumpliendo al mismo tiempo con el cumplimiento normativo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Configuración de Banda de Frecuencia: La Arquitectura Tri-Banda Impulsa el Rendimiento

El equipamiento de banda dual todavía domina los envíos con una participación de ingresos del 79,10% en 2025, dado que las empresas pueden superponer las ganancias de eficiencia de Wi Fi 7 sobre las infraestructuras existentes de 2,4 GHz y 5 GHz sin necesidad de coordinar canales de 6 GHz. Las configuraciones tri-banda, sin embargo, superan a todas las demás categorías con una CAGR del 45,5%, ya que desbloquean canales de 320 MHz para alcanzar picos de doble dígito en gigabits. Intel señala que más de 1.200 modelos de dispositivos ya soportan Wi Fi 7 en tres bandas, una cifra que se duplicó en menos de 12 meses.

La solución tri-banda de chip único de MaxLinear alcanza 11,5 Gbps en la banda de 6 GHz, demostrando el margen necesario para cargas de trabajo de IA en el borde e medios inmersivos. Las empresas de alta densidad y los recintos de eventos especifican cada vez más diseños tri-banda en los pliegos de licitación, una tendencia que redistribuirá los ingresos hacia SKU de mayor valor dentro del mercado global de Wi Fi 7.

Análisis Geográfico

Asia-Pacífico concentró el 40,60% de los ingresos de 2025 a medida que los operadores chinos convirtieron la fibra hasta la habitación en una línea de base de facto. China Telecom por sí sola creció hasta 193 millones de líneas de banda ancha con una penetración de gigabit del 27,3%, lo que impone un cadencia de actualización de pasarelas a nivel nacional muy inferior a las normas occidentales. La proximidad a la cadena de suministro facilita iteraciones rápidas, permitiendo a los fabricantes incorporar sucesivos diseños de referencia de Wi Fi 7 en fabricantes por contrato en cuestión de meses.

América del Norte sigue siendo una región de adopción temprana premium. La aprobación de la FCC de las operaciones de potencia estándar por encima de 5.945 MHz desbloquea los despliegues en exteriores, aunque la base de datos AFC sigue imponiendo fricciones. Proveedores de servicios como Charter y Lumen posicionan las pasarelas tri-banda como un diferenciador en los niveles de gigabit saturados. Los ciclos de renovación empresarial se aceleran a medida que Cisco, HPE Aruba y CommScope distribuyen equipos certificados.

Europa aborda la adopción mediante la cohesión regulatoria. La Comisión Europea armonizó la banda baja de 6 GHz en 2024, permitiendo a los ISP y las empresas desplegar canales de 6 GHz a través de fronteras nacionales sin necesidad de una nueva certificación. Vodafone Reino Unido completó las pruebas del enrutador Wi Fi 7 en 2024, anticipando un lanzamiento comercial en 2025.

Oriente Medio muestra un crecimiento significativo hasta 2031. Los gobiernos integran Wi Fi 7 en las licitaciones de ciudades inteligentes que incluyen videovigilancia con IA, transporte conectado y experiencias turísticas inmersivas. Una demostración pública en Dubái registró 3,7 Gbps en enlace descendente con equipos de preproducción, lo que subraya la propagación favorable en entornos urbanos abiertos. América del Sur se beneficia de la proactiva liberación de espectro de Brasil, mientras que los mercados africanos esperan que los reguladores regionales adopten las directrices de la UIT.

Panorama Competitivo

La capa de chipsets está moderadamente concentrada. Broadcom, Qualcomm, MediaTek e Intel controlan conjuntamente la mayoría de los diseños ganadores, aprovechando décadas de propiedad intelectual, contratos con fundidoras y pilas de software. La cartera de segunda generación de Broadcom se orienta hacia pasarelas residenciales y puntos de acceso empresariales. Qualcomm integra procesamiento de IA en FastConnect 7900, persiguiendo los factores de forma móviles y XR. MediaTek comprime los costos de lista de materiales para dispositivos Android del mercado masivo, mientras que Intel prioriza las certificaciones para PC y empresas. El proyecto interno de silicio de Apple para radios Wi Fi 7 en el iPhone 17 señala una integración vertical más profunda que podría desplazar el poder de negociación lejos de los proveedores de componentes comerciales.

Los fabricantes de equipos se diferencian en orquestación en la nube, garantía de IA y experiencia vertical. Los puntos de acceso inteligentes de Cisco ajustan los planes de canal de forma autónoma e integran seguridad de confianza cero. Extreme Networks posiciona el hardware de triple radio en arenas deportivas, mientras que Arista Networks extiende la programación determinista a las redes de campus. Empresas emergentes como Synaptics apuntan a los nodos IoT con chipsets Wi Fi 7 de bajo consumo diseñados específicamente.

Las solicitudes de patentes sobre Operación Multi-Enlace, algoritmos de tiempo de activación objetivo y máscaras espectrales sugieren carreras de I+D sostenidas. Meta y Microsoft han presentado reclamaciones que adaptan Wi Fi 7 para realidad aumentada/realidad virtual, lo que insinúa que los actores horizontales podrían incursionar en el diseño de silicio, intensificando aún más la rivalidad. El mercado de Wi Fi 7 premia así el control del ecosistema tanto como el rendimiento de radio puro.

Líderes de la Industria de Wi Fi 7

Intel Corporation

Broadcom Inc.

Cisco Systems Inc.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Broadcom divulgó ganancias del segundo trimestre de USD 15 mil millones, un incremento del 20% atribuido en parte a las ventas de silicio Wi Fi 7.

- Abril de 2025: Furuno Systems presentó el punto de acceso ACERA EW750 orientado a un rendimiento máximo de 9.335 Mbps y envíos anuales de 30.000 unidades.

- Marzo de 2025: Arista Networks introdujo puntos de acceso de la serie Wi Fi 7 con MIMO 4×4 en tres bandas para densidad de nivel estadio.

- Febrero de 2025: Qualcomm publicó ingresos del primer trimestre de USD 11,67 mil millones, un incremento del 18%, citando la demanda de teléfonos inteligentes premium por radios Wi Fi 7.

Alcance del Informe Global del Mercado de Wi Fi 7

Wi Fi, abreviatura de fidelidad inalámbrica, es una tecnología inalámbrica que conecta dispositivos a Internet o a redes locales mediante ondas de radio. Permite la comunicación inalámbrica de diversos dispositivos en hogares, empresas y espacios públicos.

El mercado global de Wi Fi 7 está segmentado por tipo (hardware y servicios), por aplicación (interior y exterior) y por región (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Puntos de Acceso |

| Pasarelas | |

| Enrutadores y Extensores | |

| Chipsets / Módulos | |

| Servicios |

| Interior |

| Exterior |

| Residencial |

| Empresarial |

| Industrial y Manufacturero |

| Proveedores de Servicios / Ciudad Inteligente |

| Banda Dual (2,4/5 GHz) |

| Tri-Banda (2,4/5/6 GHz) |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Tipo | Hardware | Puntos de Acceso |

| Pasarelas | ||

| Enrutadores y Extensores | ||

| Chipsets / Módulos | ||

| Servicios | ||

| Por Aplicación | Interior | |

| Exterior | ||

| Por Usuario Final | Residencial | |

| Empresarial | ||

| Industrial y Manufacturero | ||

| Proveedores de Servicios / Ciudad Inteligente | ||

| Por Configuración de Banda de Frecuencia | Banda Dual (2,4/5 GHz) | |

| Tri-Banda (2,4/5/6 GHz) | ||

| Por Geografía | América del Norte | |

| América del Sur | ||

| Europa | ||

| Asia-Pacífico | ||

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Wi Fi 7 para 2031?

Se espera que el mercado de Wi Fi 7 alcance USD 35,66 mil millones en 2031 con una trayectoria de CAGR del 32,8%.

¿Qué región lidera el gasto actual en Wi Fi 7?

Asia-Pacífico lidera con una participación de ingresos del 40,60% gracias a las actualizaciones masivas de pasarelas de fibra hasta la habitación en China.

¿Por qué los ISP agrupan enrutadores Wi Fi 7 tri-banda?

La agrupación garantiza que los suscriptores experimenten velocidades multi-gigabit en todo el hogar, respaldando niveles de banda ancha de mayor precio mientras siembra la base de equipos para el mercado de Wi Fi 7.

¿Qué obstaculiza el despliegue de puntos de acceso Wi Fi 7 en exteriores?

Los procesos de aprobación de coordinación automática de frecuencias en la banda de 6 GHz añaden meses a la certificación, retrasando los despliegues en estadios y ciudades inteligentes.

¿Qué tan rápido están creciendo los despliegues de Wi Fi 7 en la industria y manufactura?

Se prevé que las aplicaciones industriales y manufactureras se expandan a una CAGR del 41,6% entre 2026 y 2031, impulsadas por los requisitos de redes inalámbricas de tiempo sensible.

¿Qué configuración crece más rápido, banda dual o tri-banda?

El equipamiento Wi Fi 7 tri-banda avanza a una CAGR del 45,5% porque solo las radios de tres bandas desbloquean canales de 320 MHz y un rendimiento máximo superior a 10 Gbps.

Última actualización de la página el: