Tamaño y Participación del Mercado de Routers Wi-Fi 7

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 54.43% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Routers Wi-Fi 7 por Mordor Intelligence

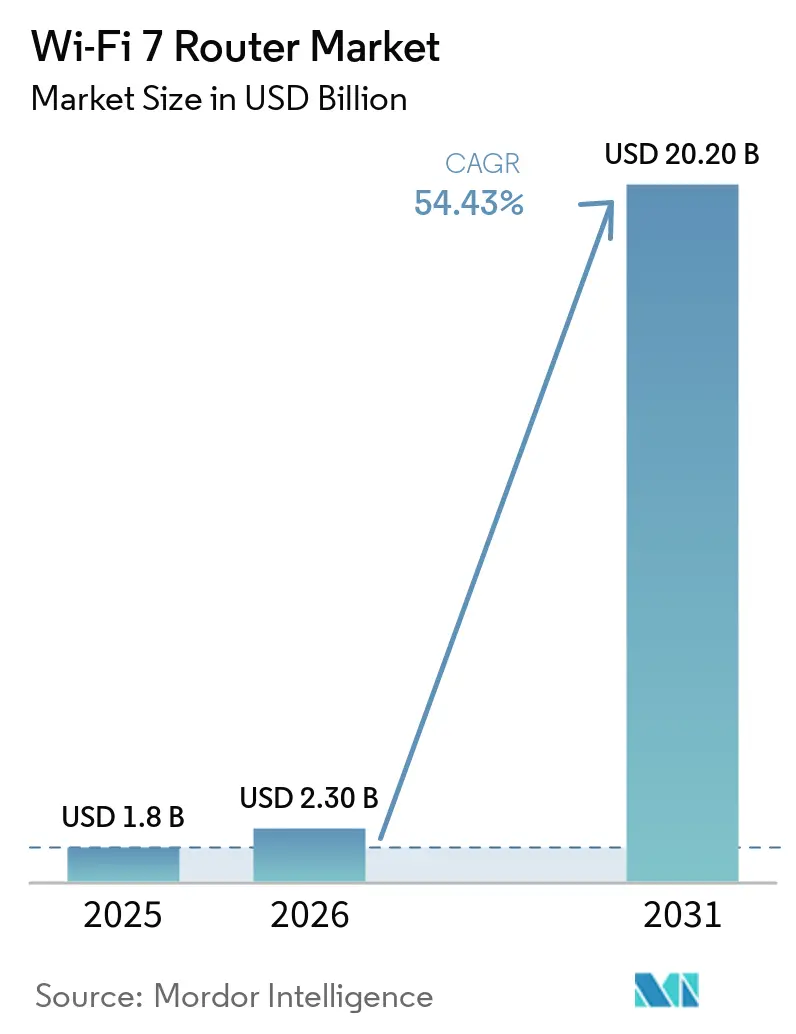

El tamaño del mercado de routers Wi-Fi 7 fue valorado en USD 1.800 millones en 2025 y se estima que crecerá de USD 2.300 millones en 2026 hasta alcanzar USD 20.200 millones en 2031, a una CAGR del 54,43% durante el período de pronóstico 2026-2031. Los nuevos modelos de ingresos que agrupan equipos avanzados en las instalaciones del cliente con banda ancha multi-gigabit, junto con la demanda empresarial de enlaces inalámbricos deterministas, están acelerando los ciclos de renovación de productos. La combinación de operación multi-enlace, modulación 4096-QAM y vinculación de canales de 320 MHz del estándar IEEE 802.11be se alinea con el despliegue de niveles de fibra residencial de 10 Gbps y cargas de trabajo de realidad mixta sensibles a la latencia. A principios de 2026, los routers Wi-Fi 7 superaban en ventas a las unidades Wi-Fi 6 en América del Norte en una proporción de tres a uno, lo que subraya la velocidad de la actual ola de actualización. El mercado de routers Wi-Fi 7 también se beneficia de la caída de los precios de entrada, que han abierto la adopción a los hogares del mercado masivo, al tiempo que siguen creando nichos premium para diseños de banda cuádruple, industriales y optimizados para juegos.

Conclusiones Clave del Informe

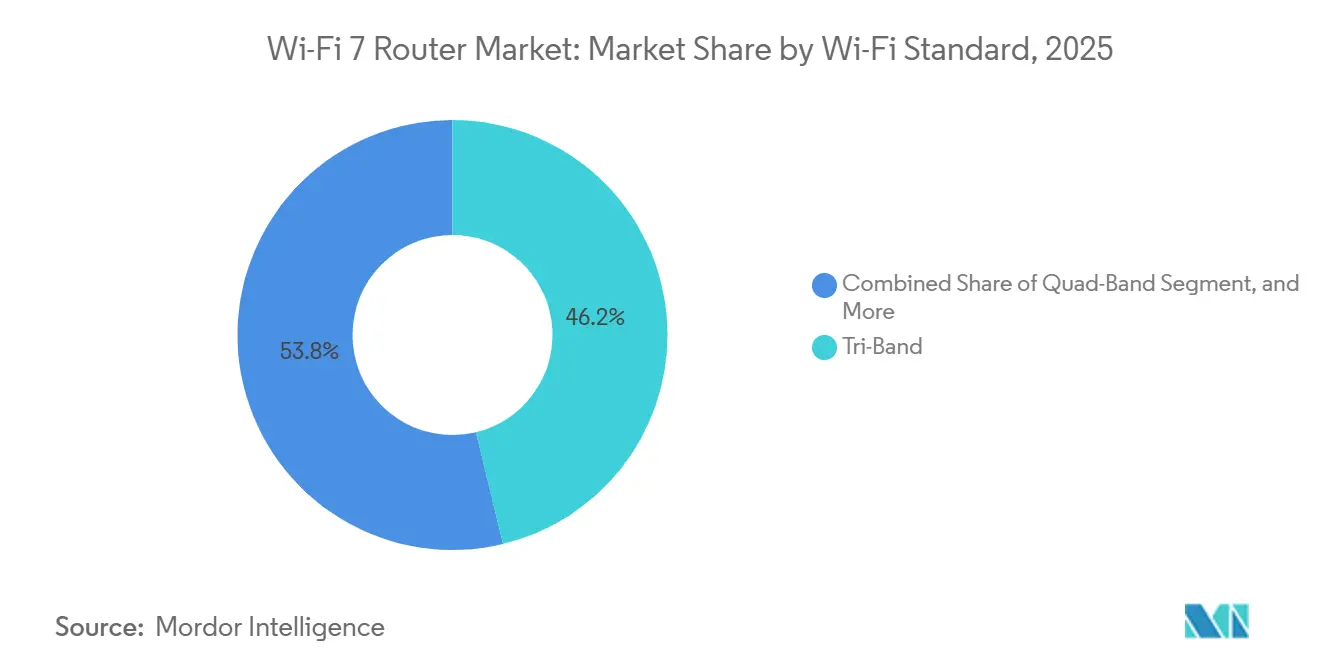

- Por estándar Wi-Fi, las configuraciones de banda triple capturaron el 46,22% de los ingresos de 2025, mientras que los modelos de banda cuádruple están preparados para expandirse a una CAGR del 60,12% hasta 2031.

- Por diseño, los sistemas de malla representaron el 51,72% de los envíos de 2025, mientras que se prevé que los routers optimizados para juegos registren el crecimiento más rápido con una CAGR del 62,53% hasta 2031.

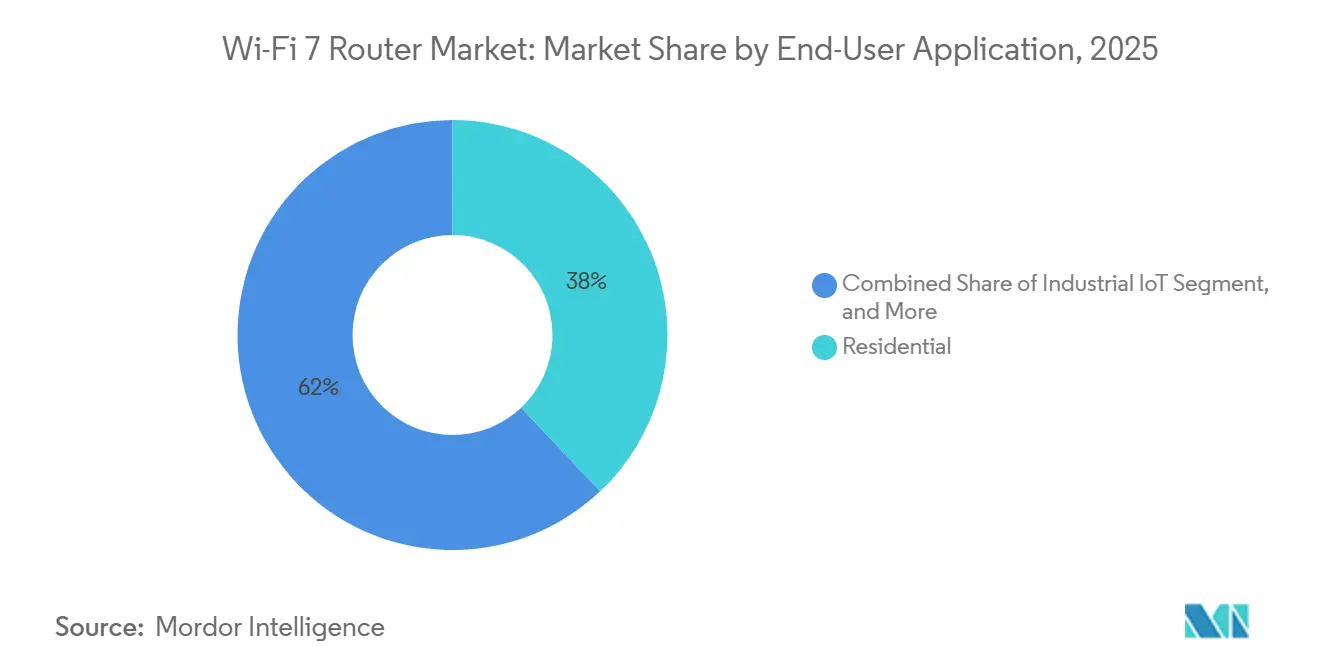

- Por aplicación de usuario final, los despliegues residenciales representaron el 37,93% de la demanda de 2025, mientras que los casos de uso de IoT industrial avanzan a una CAGR del 56,23% hasta 2031.

- Por canal de distribución, el comercio minorista en línea representó el 48,34% de las ventas de 2025, pero se proyecta que la adquisición directa empresarial crezca a una CAGR del 55,41% durante 2026-2031.

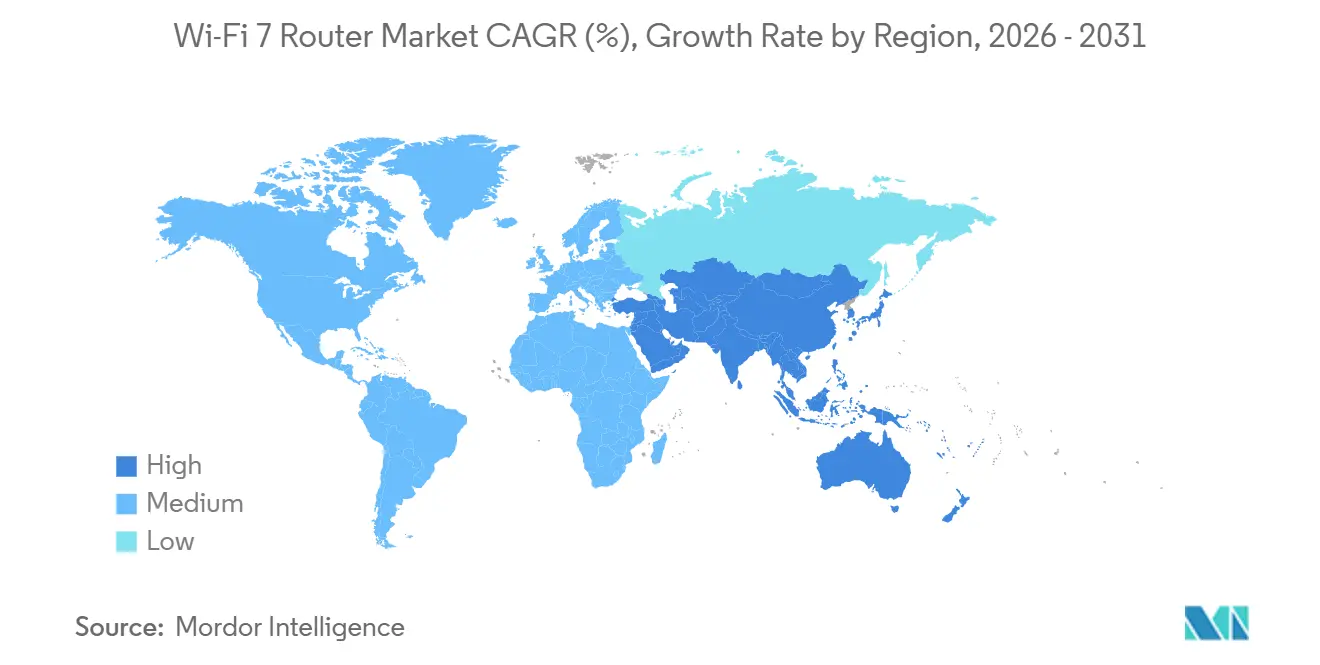

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 34,12% en 2025, mientras que Oriente Medio está preparado para crecer más rápidamente a una CAGR del 57,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Routers Wi-Fi 7

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los Planes de Internet Multi-Gigabit Ofrecidos por los ISP | +12.5% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Adopción Empresarial de Wi-Fi de Alta Densidad en Oficinas Inteligentes | +10.8% | Centros urbanos globales | Mediano plazo (2-4 años) |

| Expansión del Despliegue del Espectro de 6 GHz en las Principales Economías | +9.2% | América del Norte, Europa, Oriente Medio, India, Corea del Sur | Largo plazo (≥ 4 años) |

| Proliferación de Casos de Uso de Transmisión de AR y VR | +7.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Acuerdos de Paquetes de CPE Wi-Fi 7 Integrado por Operadores de Telecomunicaciones | +6.9% | América del Norte, Europa, Oriente Medio, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Mejoras del Algoritmo 4K QAM que Permiten un Rendimiento Estable | +5.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Planes de Internet Multi-Gigabit Ofrecidos por los ISP

Los operadores de telecomunicaciones están agrupando routers Wi-Fi 7 con niveles de fibra de 5 Gbps y 10 Gbps, convirtiendo el dispositivo de una compra discrecional a una capa de servicio integrada. Google Fiber integró hardware Wi-Fi 7 en sus planes Home 3 Gig y Edge 8 Gig en febrero de 2026, reforzando los bloqueos contractuales y reduciendo la rotación de clientes. Los operadores regionales están replicando este modelo, vinculando la demanda de routers directamente a la diferenciación de banda ancha. Los ciclos de amortización comprimidos están empujando a los fabricantes de equipos originales hacia la monetización basada en software, mientras que los mercados de reventa de dispositivos Wi-Fi 6 se están expandiendo en paralelo.[1]Google Fiber, "Planes Home 3 Gig y Edge 8 Gig con Paquete de Router Wi-Fi 7," fiber.google.com

Adopción Empresarial de Wi-Fi de Alta Densidad en Oficinas Inteligentes

Los campus corporativos están actualizando de puntos de acceso Wi-Fi 6 a Wi-Fi 7 para soportar densidades superiores a 100 dispositivos por cada 1.000 pies cuadrados. La serie Cisco Catalyst 9170 utiliza la operación multi-enlace para segregar el tráfico sensible a la latencia en 6 GHz mientras desplaza las cargas rutinarias a 5 GHz, reduciendo la contención. Ruckus Networks T670sn extiende esto a entornos industriales con temporización basada en IEEE 802.[2]Cisco Systems, "Puntos de Acceso Wi-Fi 7 de la Serie Catalyst 9170," cisco.com1AS para el control determinista de máquinas. Los canales más amplios de 320 MHz aumentan el rendimiento por radio, reduciendo el recuento total de puntos de acceso y el costo de despliegue. Sin embargo, la complejidad de la coordinación espectral está acelerando la adopción empresarial de arquitecturas de red gestionadas en la nube.

Expansión del Despliegue del Espectro de 6 GHz en las Principales Economías

La divergencia en las políticas espectrales está creando bolsas de crecimiento localizadas para el mercado de routers Wi-Fi 7. La Comisión Federal de Comunicaciones autorizó la operación de potencia de proximidad general con geovallado en enero de 2026, habilitando despliegues al aire libre en estadios y centros de tránsito. Corea del Sur aumentó los límites de potencia en interiores a 1 W EIRP en 2025, permitiendo que los routers de banda triple operen a pleno rendimiento. India desreguló 5925-6425 MHz en enero de 2026, acelerando las actualizaciones empresariales y residenciales.[3]Comisión Federal de Comunicaciones, "Requisitos de Geovallado de 6 GHz," fcc.gov En contraste, China asignó 6 GHz a servicios IMT, restringiendo las ofertas domésticas a diseños de banda dual. Esta fragmentación regulatoria obliga a los proveedores de chipsets a mantener SKU específicos por región, aumentando los costos de la lista de materiales y extendiendo los ciclos de desarrollo.

Proliferación de Casos de Uso de Transmisión de AR y VR

Los auriculares de realidad mixta requieren un rendimiento sostenido de ~150 Mbps y una latencia inferior a 20 ms, niveles que saturan las redes Wi-Fi 6 compartidas bajo cargas de múltiples usuarios. Wi-Fi 7 aborda esto mediante la operación multi-enlace en las bandas de 6 GHz y 5 GHz, aumentando efectivamente el ancho de banda utilizable mientras estabiliza la latencia para aplicaciones sensibles al tiempo como los deportes electrónicos, la formación en simulación y la visualización industrial. Las arenas de juegos están estandarizando en Wi-Fi 7 para cumplir con los requisitos de capacidad de respuesta de un solo dígito de milisegundos. El router ASUS TUF Gaming BE9400 refleja este cambio al priorizar el tráfico de auriculares con 4096-QAM para reducir la pérdida de paquetes. A pesar del contenido limitado de VR para consumidores, las empresas están desplegando Wi-Fi 7 de forma preventiva para soportar futuras cargas de trabajo de colaboración de alta fidelidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios de Venta Promedio Elevados de los Chipsets Wi-Fi 7 | -8.3% | Global | Corto plazo (≤ 2 años) |

| Restricciones en la Cadena de Suministro para Nodos Avanzados (≤ 6 nm) | -6.7% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Retrasos Regulatorios en la Certificación de Coexistencia de 6 GHz | -4.2% | Europa, Oriente Medio, África | Mediano plazo (2-4 años) |

| Competencia de la Base Instalada de Wi-Fi 6E de Menor Costo | -3.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios de Venta Promedio Elevados de los Chipsets Wi-Fi 7

Los chipsets avanzados de Wi-Fi 7 fabricados en nodos de 5 nm y 6 nm tienen una prima de costo del 40%–60% sobre el silicio Wi-Fi 6E, aunque los proveedores no han podido transferir esto completamente a los usuarios finales. Los precios de los routers de banda triple de nivel básico cayeron de USD 450 a ~USD 250 durante 2025, comprimiendo los márgenes brutos por debajo del 15%. En los mercados donde domina la banda ancha de 1 Gbps, las ganancias de rendimiento incrementales no son suficientemente visibles para justificar las actualizaciones, debilitando la realización de precios. Para compensar esto, los proveedores de chipsets están introduciendo variantes de banda dual que excluyen la banda de 6 GHz, pero esto compromete la diferenciación de rendimiento y arriesga fragmentar la comprensión del consumidor sobre el valor de Wi-Fi 7.

Restricciones en la Cadena de Suministro para Nodos Avanzados (≤ 6 nm)

Las restricciones en nodos avanzados están ajustando el suministro de Wi-Fi 7. Las fundiciones priorizan los teléfonos inteligentes y los aceleradores de IA para la capacidad de 6 nm, dejando a los chipsets de redes con asignación residual de obleas. Los proveedores más pequeños enfrentan tiempos de entrega de ~26 semanas, retrasando los lanzamientos y reduciendo la amplitud de la cartera.[4]Cisco Systems, "Puntos de Acceso Wi-Fi 7 de la Serie Catalyst 9170," cisco.com Los controles de exportación sobre herramientas de litografía de vanguardia restringen aún más el suministro, obligando a algunos diseñadores a retroceder a 7 nm, lo que aumenta el tamaño del chip y el consumo de energía. El alivio de capacidad se espera solo después de que las nuevas fábricas escalen en Arizona y Kumamoto, lo que implica una continua escasez de componentes en múltiples ciclos de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estándar Wi-Fi: Las Arquitecturas de Banda Cuádruple Ganan Tracción Empresarial

Se proyecta que el equipo Wi-Fi 7 de banda cuádruple se expanda a una CAGR del 60,12% hasta 2031, superando a los modelos de banda triple que representaron el 46,22% de los ingresos de 2025. Los proveedores despliegan dos radios de 6 GHz separadas junto con 5 GHz y 2,4 GHz, lo que permite una segmentación precisa del tráfico entre cargas de trabajo críticas en cuanto a latencia, de mejor esfuerzo y de IoT. Esta arquitectura permite a las empresas reducir la densidad de puntos de acceso mientras mantienen un rendimiento determinista, mejorando el costo total de propiedad. En los mercados sin disponibilidad de 6 GHz, los dispositivos de banda dual siguen siendo relevantes pero carecen de diferenciación, lo que limita el poder de fijación de precios y restringe su contribución al valor general del mercado de routers Wi-Fi 7.

La preparación del lado del cliente está reforzando el ciclo de actualización. A mediados de 2026, más del 40% de los dispositivos Android insignia integraron FastConnect 7800, creando una demanda inmediata de routers de mayor ancho de banda. Los sistemas de banda triple seguirán dominando los despliegues residenciales debido a la configuración más sencilla y la menor complejidad de gestión de RF. Sin embargo, los ciclos de renovación empresarial, típicamente alineados con los plazos de renovación de infraestructura, están cambiando hacia despliegues de banda cuádruple para soportar entornos de dispositivos densos. Se espera que esta transición eleve los precios de venta promedio y desplace la participación de mercado hacia los proveedores enfocados en soluciones de redes de grado empresarial.

Por Diseño: Los Routers para Juegos Aprovechan la Operación Multi-Enlace para Ventaja Competitiva

Se proyecta que los routers Wi-Fi 7 optimizados para juegos crezcan a una CAGR del 62,53%, impulsados por los espacios de deportes electrónicos y los creadores de transmisiones en vivo que requieren un rendimiento multi-gigabit sostenido y una latencia de un solo dígito de milisegundos. La Operación Multi-Enlace permite el uso simultáneo de las bandas de 5 GHz y 6 GHz, reduciendo el jitter y la pérdida de paquetes en escenarios competitivos. Si bien los sistemas de malla representaron el 51,72% de los envíos de 2025 debido a la demanda de cobertura para todo el hogar, los routers para juegos han establecido un nicho premium donde los usuarios pagan por controles avanzados de calidad de servicio, priorización de tráfico y diferenciación de hardware. Este segmento demuestra una mayor resiliencia de precios en relación con las categorías de routers de mercado masivo que se están convirtiendo en productos básicos.

La compresión de precios en los sistemas de malla se está intensificando a medida que la línea eero 7 de Amazon socava las ofertas heredadas en ~30%, expandiendo la adopción entre los hogares sensibles al costo. Los routers de unidad única siguen siendo viables para espacios más pequeños pero continúan perdiendo participación. Los puntos de acceso empresariales representan un vector de crecimiento de mayor valor a medida que las organizaciones priorizan la gestión centralizada y la orquestación de redes. Al mismo tiempo, el hardware Wi-Fi 7 de grado industrial está emergiendo como un segmento de nicho, con diseños reforzados, tolerancia a la temperatura y soporte PoE+ que abordan las necesidades de los entornos de fabricación y logística que requieren conectividad inalámbrica confiable y determinista.

Por Aplicación de Usuario Final: El IoT Industrial Impulsa la Adopción de Misión Crítica

Las empresas están reduciendo la dependencia del cableado estructurado mediante el despliegue de enlaces Wi-Fi 7 sincronizados en el tiempo que reducen los costos de instalación y aumentan la flexibilidad del diseño. El uso residencial todavía representa el 37,93% de la demanda de 2025, pero el crecimiento se está desacelerando a medida que Wi-Fi 6E satisface la mayoría de las necesidades del hogar. Las pequeñas y medianas empresas están actualizando para abordar la congestión en las áreas de colaboración, mientras que los grandes campus priorizan el rendimiento inalámbrico determinista para auditorios y espacios abiertos con más de 100 dispositivos por cada 1.000 pies cuadrados. Este cambio indica un reequilibrio gradual desde la demanda residencial liderada por volumen hacia la adopción empresarial impulsada por el rendimiento.

Los operadores de espacios públicos y hostelería están adoptando Wi-Fi 7 para mejorar la conectividad de alta densidad y ofrecer una experiencia de usuario premium. El Distrito Financiero Rey Abdullah lo demuestra con despliegues de transmisión 4K a gran escala. En entornos de fabricación, Ruckus Networks T670sn combina la operación multi-enlace con la temporización IEEE 802.1AS para ofrecer la latencia inferior a 10 ms requerida para la coordinación robótica y los vehículos guiados automatizados. Estos despliegues de misión crítica validan el IoT industrial como un motor de ingresos estructuralmente duradero dentro del mercado de routers Wi-Fi 7.

Por Canal de Distribución: Las Ventas Directas Empresariales se Aceleran

Se espera que la adquisición directa empresarial crezca a una CAGR del 55,41% a medida que los departamentos de TI priorizan la personalización de firmware, el control de seguridad, las garantías extendidas y el soporte respaldado por SLA que los intermediarios no pueden ofrecer de manera consistente. El abastecimiento directo también permite una integración más estrecha con las políticas de red empresarial y los marcos de gestión del ciclo de vida. Mientras tanto, los mercados en línea retienen el 48% de los ingresos de 2025 a través de la transparencia de precios, la amplia disponibilidad de SKU y el cumplimiento rápido, manteniendo así el dominio en las actualizaciones lideradas por el consumidor. El comercio minorista fuera de línea continúa contrayéndose a medida que las compras digitales, el chat asistido y las demostraciones virtuales reducen la dependencia de las tiendas físicas de electrónica.

Los paquetes de proveedores de servicios representan la disrupción más estructural en la distribución de routers Wi-Fi 7. Al incorporar routers premium dentro de las suscripciones de banda ancha, los operadores están escalando los volúmenes de unidades mientras comprimen los márgenes de hardware independiente. Este modelo restablece el comportamiento de actualización, con los suscriptores recibiendo nuevos routers junto con las actualizaciones de plan, reduciendo los ciclos de reemplazo y estabilizando la visibilidad de la demanda de los fabricantes de equipos originales. También desplaza el poder de negociación hacia los operadores de telecomunicaciones, obligando a los proveedores a alinear los ciclos de desarrollo de productos con los niveles de velocidad de banda ancha en lugar de los patrones de renovación discrecional del consumidor.

Análisis Geográfico

Asia-Pacífico representó el 34% de los ingresos de routers Wi-Fi 7 en 2025, impulsado por la habilitación temprana de 6 GHz en Corea del Sur, India y Japón. El límite de EIRP interior de 1 W de Corea del Sur permite la plena explotación de los canales de 320 MHz sin restricciones de proximidad, mientras que la desregulación de 500 MHz de India en enero de 2026 está acelerando las actualizaciones de campus empresariales en los principales clústeres tecnológicos. Japón permite 5925-7125 MHz para uso sin licencia, aunque la coordinación dinámica de frecuencias aumenta la complejidad del despliegue. En contraste, China asigna 6 GHz a servicios IMT, restringiendo los routers domésticos a configuraciones de banda dual y empujando a los proveedores hacia estrategias de crecimiento impulsadas por las exportaciones.

Se proyecta que Oriente Medio registre el crecimiento más rápido a una CAGR del 57,81% hasta 2031, respaldado por inversiones a gran escala en ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos. El Distrito Financiero Rey Abdullah desplegó una red Wi-Fi 7 a escala de ciudad en abril de 2025, apoyando la conectividad de alta densidad y los servicios públicos habilitados por AR. Se espera que la armonización anticipada de las políticas espectrales de 6 GHz en el Consejo de Cooperación del Golfo para finales de 2026 reduzca las barreras de certificación, agilice la interoperabilidad de dispositivos y acelere los volúmenes de envío en los mercados regionales adyacentes.

Las tendencias de adopción divergen entre América del Norte y Europa. Proveedores estadounidenses como Brightspeed están agrupando routers Wi-Fi 7 con planes de banda ancha multi-gigabit, pero más del 25% de los hogares todavía dependen de Wi-Fi 4 y Wi-Fi 5, lo que ralentiza la conversión del mercado masivo. La adopción europea sigue siendo inferior al 2% en varios países con alta densidad de fibra debido a la satisfacción del consumidor con Wi-Fi 6 y los retrasos regulatorios bajo ETSI EN 303 687. En América del Sur y África, las prioridades de inversión continúan favoreciendo el despliegue de fibra y la expansión de acceso inalámbrico fijo sobre las actualizaciones a equipos avanzados en las instalaciones del cliente.

Panorama Competitivo

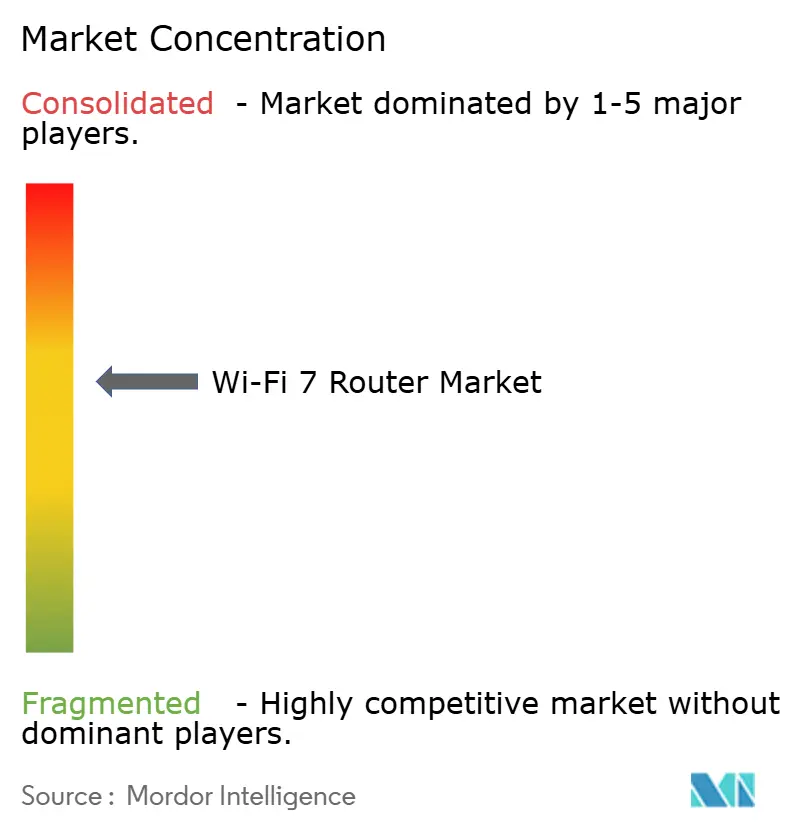

El mercado de routers Wi-Fi 7 sigue siendo estructuralmente fragmentado, con los principales proveedores incluyendo TP-Link, ASUS, Netgear, Xiaomi y Huawei representando colectivamente menos del 40% de los envíos de unidades. Esta fragmentación deja espacio para los actores de nicho que se dirigen a despliegues de malla empresarial y de grado industrial. La diferenciación competitiva está pasando de las especificaciones de hardware a los ecosistemas de firmware y software, con los proveedores incorporando optimización de canales impulsada por IA, coordinación automática de frecuencias y orquestación nativa en la nube. Ubiquiti atrae a las pequeñas y medianas empresas con plataformas de gestión integradas que eliminan los costos de licencias recurrentes, mientras que Zyxel se enfoca en el soporte PoE+ y las carcasas reforzadas para entornos industriales.

Los proveedores de chipsets como Qualcomm, Broadcom y MediaTek ya están avanzando en las hojas de ruta de silicio Wi-Fi 8 dirigidas a finales de 2026, comprimiendo el ciclo de vida efectivo de Wi-Fi 7 y obligando a los fabricantes de equipos originales a acelerar los ciclos de renovación de productos. ZTE ha señalado tendencias de convergencia a través de su gateway G6 Max, integrando 5G-Avanzado con los estándares Wi-Fi de próxima generación, lo que puede redefinir la arquitectura de los equipos en las instalaciones del cliente. Los marcos de certificación liderados por la Alianza Wi-Fi garantizan la interoperabilidad, pero los retrasos regionales, particularmente en Europa y partes de Oriente Medio, están habilitando la actividad del mercado gris, aumentando los riesgos de fragmentación y complicando las estrategias de comercialización de los proveedores.

El IoT industrial está emergiendo como un vector de crecimiento estructuralmente resiliente dentro del ecosistema Wi-Fi 7. Proveedores como Ruckus Networks, Cisco y Zyxel están incorporando redes sensibles al tiempo, latencia determinista y tolerancias de temperatura extendidas en sus ofertas, características en gran medida ausentes en los dispositivos de grado de consumidor. A medida que los entornos de fabricación hacen la transición de Ethernet cableado a arquitecturas inalámbricas, se espera que la demanda de conectividad reforzada y de baja latencia se expanda. Este cambio permite a los proveedores enfocados en el sector industrial mantener precios de venta promedio más altos y defensibilidad de márgenes, incluso cuando las categorías de routers de consumidor enfrentan presiones continuas de conversión en productos básicos.

Líderes de la Industria de Routers Wi-Fi 7

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

Netgear, Inc.

Huawei Technologies Co., Ltd.

Xiaomi Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Zyxel Communications lanzó el punto de acceso Wi-Fi 7 WBE665S con clasificación IP67 y soporte multi-enlace para entornos de almacenes y fábricas.

- Abril de 2026: El Distrito Financiero Rey Abdullah y Huawei activaron la primera red Wi-Fi 7 pública inteligente de Arabia Saudita que cubre espacios de comercio minorista y turismo.

- Febrero de 2026: Google Fiber inició un piloto de 25 G PON en Austin, Texas, agrupando routers Wi-Fi 7 para demostrar la capacidad multi-gigabit de extremo a extremo.

- Febrero de 2025: Qualcomm presentó el chipset Wi-Fi 8 FastConnect 8800 con operación multi-enlace de 16 flujos y modulación 8192-QAM.

Alcance del Informe del Mercado Global de Routers Wi-Fi 7

El mercado de routers Wi-Fi 7 comprende hardware, software y servicios construidos en torno a routers compatibles con IEEE 802.11be, que permiten conectividad inalámbrica multi-gigabit con baja latencia. Estos dispositivos utilizan canales de 320 MHz, 4096-QAM y operación multi-enlace en las bandas de 2,4 GHz, 5 GHz y 6 GHz. El mercado incluye routers independientes, sistemas de malla, puntos de acceso empresariales y equipos suministrados por operadores para casos de uso residenciales, comerciales e industriales. El crecimiento está impulsado por la expansión de la banda ancha de fibra, el aumento de la densidad de dispositivos y la demanda de aplicaciones en tiempo real como AR, juegos y automatización.

El Informe del Mercado de Routers Wi-Fi 7 está Segmentado por Estándar Wi-Fi (Banda Dual, Banda Triple y Banda Cuádruple), Diseño (Unidad Única Tradicional, Sistemas de Malla, Optimizados para Juegos y Puntos de Acceso Empresariales), Aplicación de Usuario Final (Residencial, Pequeñas y Medianas Empresas, Grandes Empresas, Espacios Públicos e IoT Industrial), Canal de Distribución (En Línea, Fuera de Línea, Paquetes de Proveedor de Servicios y Ventas Directas Empresariales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Routers Wi-Fi 7 de Banda Dual |

| Routers Wi-Fi 7 de Banda Triple |

| Routers Wi-Fi 7 de Banda Cuádruple |

| Routers de Unidad Única Tradicional |

| Sistemas Wi-Fi de Malla |

| Routers Optimizados para Juegos |

| Puntos de Acceso Empresariales |

| Residencial |

| Pequeñas y Medianas Empresas |

| Grandes Empresas y Campus |

| Espacios Públicos y Hostelería |

| IoT Industrial |

| Comercio Minorista en Línea |

| Comercio Minorista Fuera de Línea |

| Paquetes de Proveedor de Servicios/CPE |

| Ventas Directas Empresariales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Estándar Wi-Fi | Routers Wi-Fi 7 de Banda Dual | |

| Routers Wi-Fi 7 de Banda Triple | ||

| Routers Wi-Fi 7 de Banda Cuádruple | ||

| Por Diseño | Routers de Unidad Única Tradicional | |

| Sistemas Wi-Fi de Malla | ||

| Routers Optimizados para Juegos | ||

| Puntos de Acceso Empresariales | ||

| Por Aplicación de Usuario Final | Residencial | |

| Pequeñas y Medianas Empresas | ||

| Grandes Empresas y Campus | ||

| Espacios Públicos y Hostelería | ||

| IoT Industrial | ||

| Por Canal de Distribución | Comercio Minorista en Línea | |

| Comercio Minorista Fuera de Línea | ||

| Paquetes de Proveedor de Servicios/CPE | ||

| Ventas Directas Empresariales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de routers Wi-Fi 7 en 2031?

Se prevé que el tamaño del mercado de routers Wi-Fi 7 alcance USD 20.200 millones en 2031, expandiéndose a una CAGR del 54,43% entre 2026-2031.

¿Qué segmento de estándar Wi-Fi está creciendo más rápido?

Las arquitecturas de banda cuádruple lideran el crecimiento, proyectadas para expandirse a una CAGR del 60,12% a medida que las empresas dedican radios separadas para el tráfico de 6 GHz, 5 GHz y 2,4 GHz.

¿Qué aplicación de usuario final muestra el mayor potencial de crecimiento?

El IoT industrial es la aplicación de más rápido crecimiento, avanzando a una CAGR del 56,23% a medida que las fábricas adoptan redes sensibles al tiempo sobre Wi-Fi 7 para sincronizar la automatización.

¿Qué región se espera que registre la adopción más rápida hasta 2031?

Se prevé que Oriente Medio crezca a una CAGR del 57,81%, impulsado por los mandatos de ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos que integran Wi-Fi 7 en la infraestructura pública.

¿Qué tan concentrada es la competencia entre los proveedores de routers?

Los cinco principales fabricantes tienen menos del 40% de los envíos de unidades, creando un panorama moderadamente fragmentado donde los actores especializados aún pueden ganar participación.

¿Por qué los precios de los chipsets son una restricción para la adopción?

Los chipsets Wi-Fi 7 fabricados en procesos de 5 nm y 6 nm cuestan hasta un 60% más que el silicio Wi-Fi 6E, lo que limita la capacidad de los proveedores para fijar el precio de los routers para los consumidores del mercado masivo.

Última actualización de la página el: