Tamaño y Participación del Mercado de Wi-Fi para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

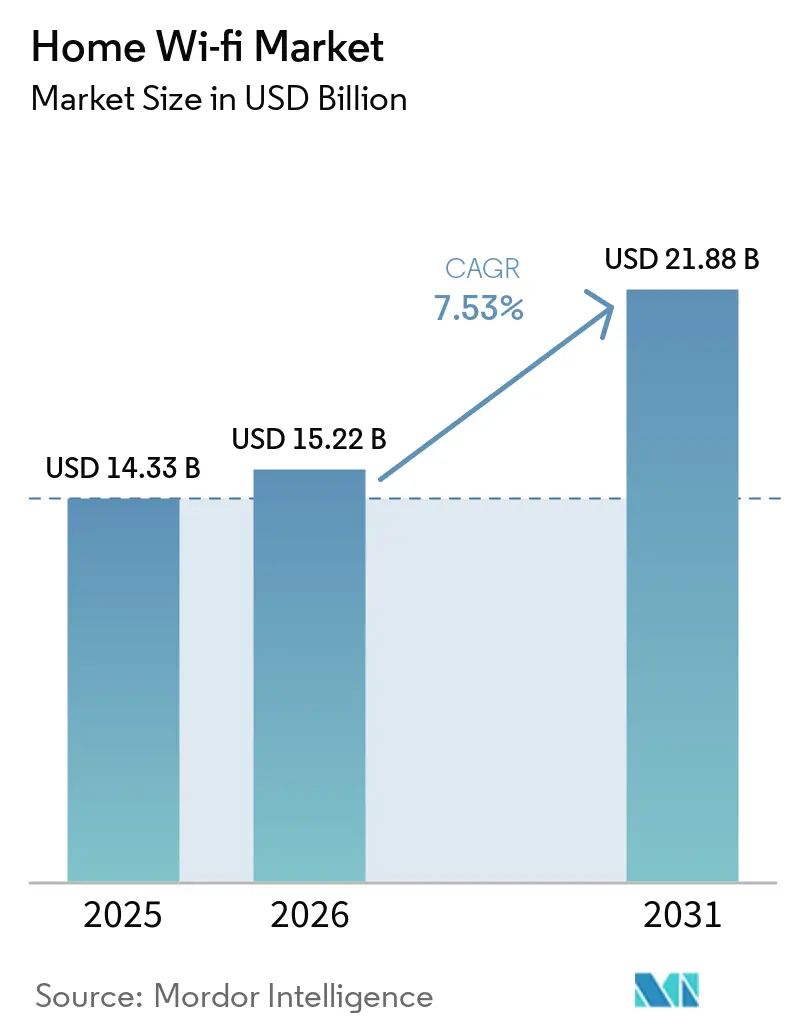

| Tamaño del Mercado (2026) | 15.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.53% CAGR |

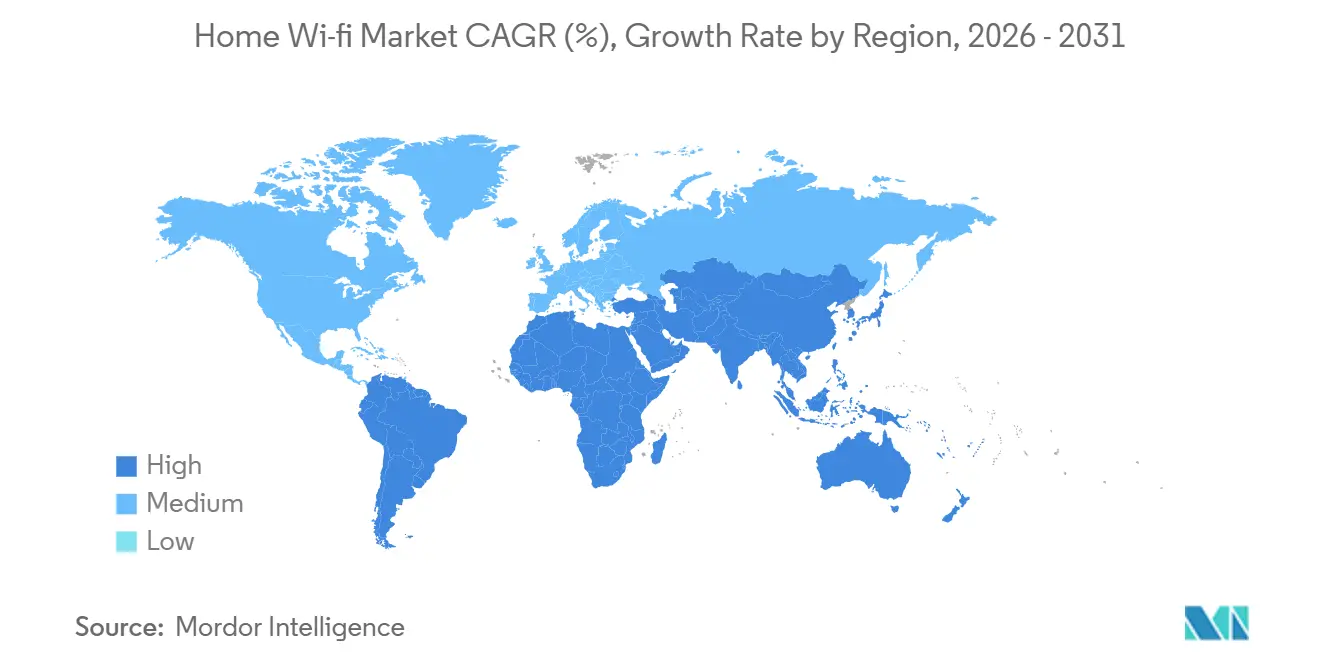

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

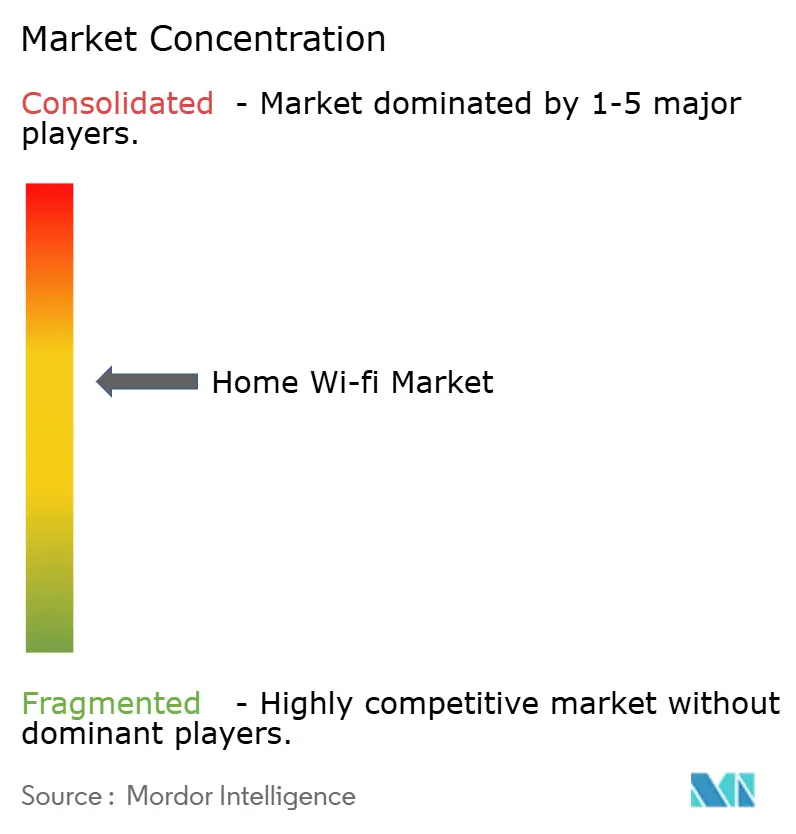

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Wi-Fi para el Hogar por Mordor Intelligence

Se espera que el tamaño del mercado de Wi-Fi para el hogar aumente de USD 14,33 mil millones en 2025 a USD 15,22 mil millones en 2026 y alcance USD 21,88 mil millones en 2031, creciendo a una CAGR del 7,53% durante 2026-2031. El aumento de la cobertura de fibra hasta el hogar (FTTH) en Europa y América del Norte está llevando la conectividad de clase gigabit a los salones, exponiendo a los enrutadores heredados como el nuevo cuello de botella. Los proveedores están respondiendo con sistemas de malla tribanda y puertas de enlace Wi-Fi 7 que se adaptan a los niveles de banda ancha multigigabit, mientras que los proveedores de chipsets ya han señalado un rápido giro hacia Wi-Fi 8. Las suscripciones de Wi-Fi gestionado ofrecidas por los proveedores de servicios de internet (ISP) están desplazando la captura de valor desde las ventas únicas de enrutadores hacia los ingresos recurrentes por servicios, comprimiendo los márgenes del comercio minorista en línea pero mejorando la experiencia del cliente. La seguridad sigue siendo un punto crítico, ya que las puertas de enlace de consumo registran un mayor número de vulnerabilidades que los equipos empresariales, lo que impulsa el escrutinio regulatorio y refuerza el atractivo de los canales de firmware gestionados por operadores.

Conclusiones Clave del Informe

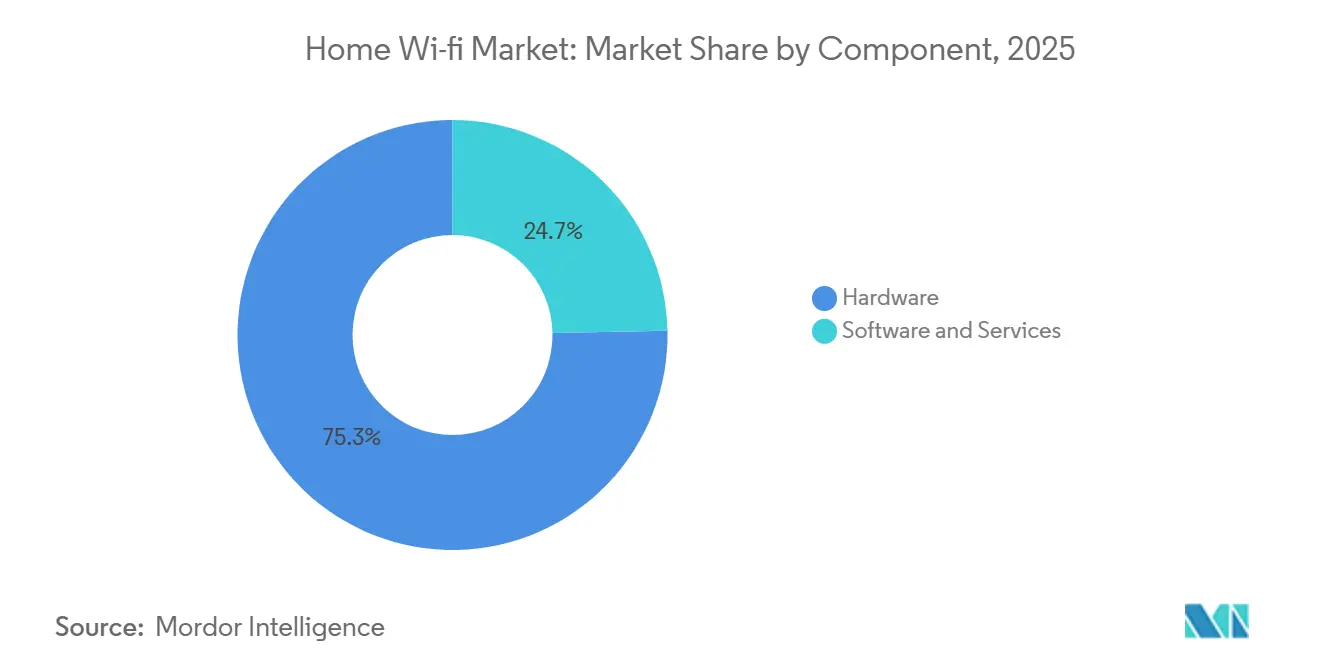

- El hardware lideró con el 75,32% de la participación del mercado de Wi-Fi para el Hogar en 2025, mientras que el software y los servicios avanzan a una CAGR del 11,84% hasta 2031, superando al mercado general en 430 puntos básicos.

- Wi-Fi 6 capturó el 40,31% de los envíos unitarios de 2025, mientras que Wi-Fi 7 proyecta crecer a una CAGR del 20,67%, la más rápida entre todos los estándares.

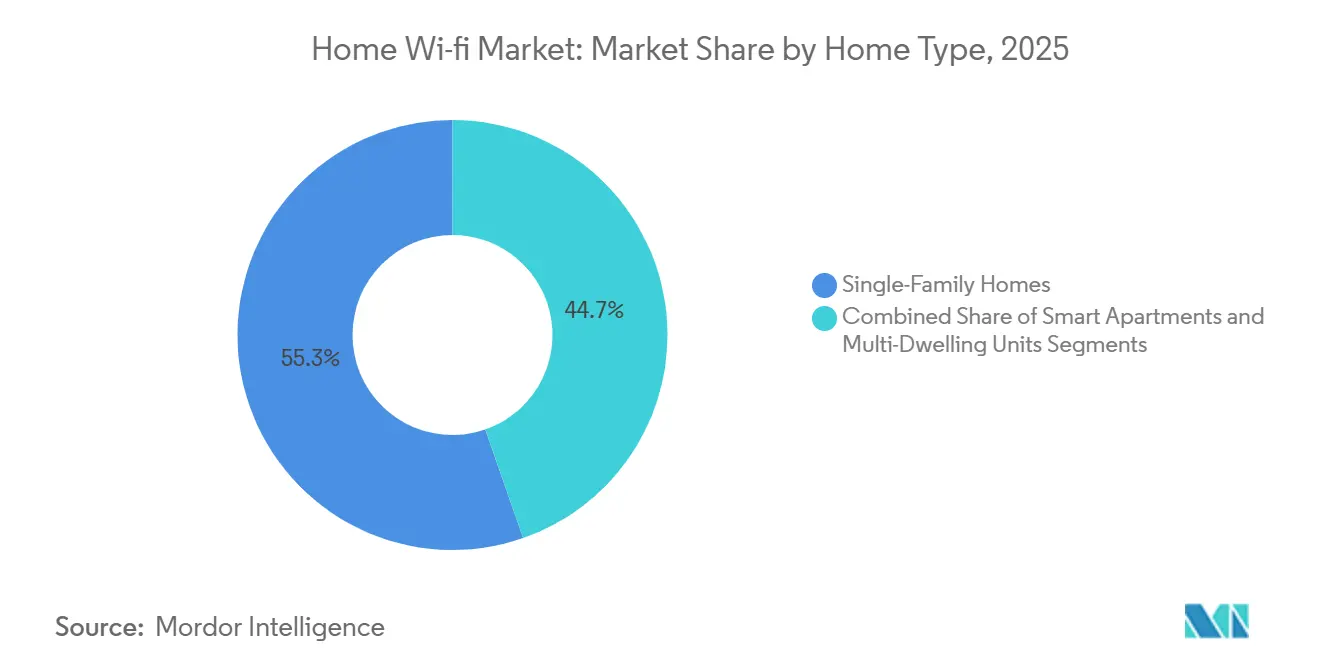

- Las viviendas unifamiliares representaron el 55,42% de los despliegues de 2025, mientras que los apartamentos inteligentes son el segmento de mayor crecimiento, con una CAGR del 13,53% hasta 2031.

- Las viviendas unifamiliares representaron el 55,22% de los despliegues de 2025, mientras que los apartamentos inteligentes se pronostican a una CAGR del 13,53% hasta 2031.

- El comercio minorista en línea representó el 46,11% de las ventas de 2025, pero se prevé que los paquetes de proveedores de servicios de Internet y operadores crezcan a un 12,52% anual, comprimiendo progresivamente los márgenes del hardware minorista.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Wi-Fi para el Hogar

Análisis del Impacto de las Restricciones*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos para el hogar inteligente | +2.10% | Global, más fuerte en América del Norte y las áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Penetración de FTTH que eleva la demanda de Wi-Fi en el hogar | +1.80% | Europa, América del Norte, Asia Oriental | Largo plazo (≥4 años) |

| Expansión de la cultura de trabajo híbrido | +1.30% | América del Norte y Europa | Corto plazo (≤2 años) |

| Adopción de Wi-Fi 6, 6E y 7 | +1.50% | Global | Mediano plazo (2-4 años) |

| Surgimiento de módulos Wi-Fi de bajo consumo | +0.40% | América del Norte y Europa como pioneros | Largo plazo (≥4 años) |

| Programas de banda ancha subsidiados por el gobierno | +0.50% | Estados Unidos, India, estados seleccionados de la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos para el Hogar Inteligente

Los ecosistemas de hogar inteligente han pasado de ser dispositivos aislados a plataformas siempre conectadas que requieren enlaces ininterrumpidos y de baja latencia para cámaras, altavoces y termostatos. El promedio de dispositivos conectados por hogar en Estados Unidos alcanzó los niveles altos de la adolescencia en 2025, y Matter 1.5, ratificado en 2026, unifica 30 categorías de dispositivos entre Apple, Google, Amazon y Samsung, reduciendo la fricción de interoperabilidad. Un mayor número de dispositivos sobrecarga los enrutadores de banda única, por lo que la malla tribanda con backhaul Wi-Fi 6E se está convirtiendo en el estándar predeterminado en las nuevas viviendas unifamiliares de más de 185 metros cuadrados. Los proveedores están incorporando cada vez más diagnósticos impulsados por inteligencia artificial que optimizan la selección de canales, reducen los costos de soporte y amplían los ciclos de vida de los dispositivos, respaldando precios de venta promedio más elevados.[1]FTTH Council Europe, "Panorama del Mercado 2025," ftthcouncil.eu

Creciente Penetración de FTTH que Eleva la Demanda de Wi-Fi en el Hogar

Europa alcanzó una cobertura de FTTH del 79% a finales de 2025, superando los 295 millones de hogares y sumando 160 millones de suscriptores. Los niveles simétricos de gigabit exponen las limitaciones de las puertas de enlace 802.11ac heredadas, que no alcanzan el rendimiento de 1 Gbps, lo que lleva a los ISP a incluir puertas de enlace Wi-Fi 7, como la XB10 de Comcast, con los nuevos planes multigigabit. Dinámicas similares son evidentes en Estados Unidos, donde los despliegues de fibra superaron los 100 millones de ubicaciones en 2025. Los subsidios de hardware vinculados a los niveles de banda ancha premium están acelerando los ciclos de renovación y vinculando estructuralmente el mercado de Wi-Fi para el hogar a la expansión continua de las redes de fibra.[2]Comisión Federal de Comunicaciones, "Normas de Muy Baja Potencia en la Banda de 6 GHz 2024," fcc.gov

Expansión de la Cultura de Trabajo Híbrido

Aproximadamente un tercio de los trabajadores estadounidenses operaba en modelos de trabajo híbrido en 2025, con videoconferencias sostenidas que aumentan la demanda de conectividad doméstica resiliente, incluidas redes virtuales segmentadas y conmutación por error celular. Funciones como WAN dual, calidad de servicio con reconocimiento de aplicaciones y seguridad WPA3-Enterprise, anteriormente limitadas a los enrutadores para pequeñas empresas, son ahora estándar en las puertas de enlace residenciales avanzadas. Los ISP están monetizando este cambio a través de suscripciones de Wi-Fi gestionado que incluyen diagnósticos remotos, optimización del rendimiento y actualizaciones automáticas de firmware, estableciendo así un flujo de ingresos recurrentes por servicios en el mercado de Wi-Fi para el hogar.[3]Wi-Fi Alliance, "Perspectivas de Adopción de Wi-Fi 7 para 2026," wi-fi.org

Creciente Adopción de Wi-Fi 6 y Más Allá

Se proyecta que los envíos de dispositivos Wi-Fi 7 aumenten de 583 millones de unidades en 2025 a 1.100 millones en 2026, comprimiendo significativamente el ciclo de adopción en comparación con Wi-Fi 6. Los fabricantes de equipos originales chinos están introduciendo enrutadores Wi-Fi 7 por debajo de USD 250, por debajo de los precios de referencia anteriores de Wi-Fi 6E y acelerando el acceso masivo al mercado con rendimiento multigigabit. Al mismo tiempo, Broadcom y Qualcomm presentaron los primeros chipsets Wi-Fi 8 a principios de 2026, lo que indica una cadencia de innovación más rápida. Este rápido ciclo de actualización sostiene una demanda continua de renovación de hardware en el mercado de Wi-Fi para el hogar, respaldando los ingresos de los proveedores a pesar de la caída de los precios por unidad.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interferencia y congestión en el espectro no licenciado | -0.90% | Unidades multifamiliares urbanas de alta densidad en todo el mundo | Corto plazo (≤2 años) |

| Vulnerabilidades de seguridad en los enrutadores de consumo | -0.70% | Reguladores de América del Norte y Europa | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de chipsets | -0.30% | Fábricas de Asia-Pacífico | Corto plazo (≤2 años) |

| Sustitución por acceso inalámbrico fijo 5G | -0.60% | América del Norte rural, Asia-Pacífico seleccionado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interferencia y Congestión en el Espectro No Licenciado

Las unidades multifamiliares urbanas albergan habitualmente docenas de redes superpuestas de 2,4 GHz y 5 GHz, lo que degrada el rendimiento y aumenta la latencia debido a la congestión del espectro y la interferencia de canal compartido. La expansión regulatoria del uso de muy baja potencia en la banda de 6 GHz ha proporcionado un alivio incremental, pero las restricciones de potencia en interiores limitan la propagación de la señal, lo que requiere una mayor densidad de puntos de acceso para mantener la cobertura. En respuesta, los propietarios de edificios están adoptando cada vez más arquitecturas Wi-Fi centralizadas y gestionadas en la nube que optimizan dinámicamente la asignación de canales y la potencia de transmisión. Si bien esto mejora el rendimiento de la red y la experiencia del usuario, introduce un mayor gasto de capital inicial y aumenta la dependencia de proveedores específicos, elevando los riesgos de bloqueo a largo plazo y de cambio dentro del ecosistema de Wi-Fi para el hogar.

Vulnerabilidades de Seguridad en los Enrutadores de Consumo

D-Link, Netgear y TP-Link han acumulado colectivamente más de 1.000 CVE durante la última década, lo que subraya las persistentes vulnerabilidades de seguridad en los enrutadores de consumo. Un aumento en las fallas de omisión de autenticación durante 2024-2025 desencadenó una acción de la Comisión Federal de Comunicaciones en marzo de 2026 que restringió la importación de dispositivos fabricados en el extranjero, obligando a los proveedores a reconfigurar sus cadenas de suministro y buscar aprobaciones. Este cambio favorece las puertas de enlace gestionadas por ISP con actualizaciones automáticas, mejorando el cumplimiento de parches pero concentrando el riesgo sistémico si los modelos ampliamente desplegados se ven comprometidos.[4]Ministerio de Industria y Tecnología de la Información, "Estadísticas de Fibra de China 2025," miit.gov.cn

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Capa de Servicios Impulsa los Ingresos Recurrentes

El software y los servicios, que se expanden a una CAGR del 11,84%, están capturando una participación creciente del gasto del consumidor a medida que los ISP incluyen controles parentales, seguridad de red y extensiones de malla en planes de suscripción recurrentes. La plataforma xFi de Comcast por sí sola generó aproximadamente USD 2.000 millones en ingresos recurrentes anuales en 2025, ilustrando la escala de monetización. Aunque el hardware representó casi el 75% de los ingresos totales en 2025, la sostenida compresión de precios en los enrutadores independientes está desplazando los grupos de beneficios hacia las ofertas lideradas por software. Como resultado, se espera que los servicios superen el crecimiento del hardware en todas las regiones, lo que indica una transición estructural hacia una economía basada en suscripciones en el mercado de Wi-Fi para el hogar.

Los consumidores optan cada vez más por alquilar puertas de enlace suministradas por ISP que incluyen actualizaciones garantizadas cada 24-36 meses, reduciendo los costos iniciales y asegurando la paridad de rendimiento con los estándares en evolución. Esta tendencia está debilitando los canales de venta minorista en línea al tiempo que crea flujos de ingresos anuales predecibles para los operadores de telecomunicaciones. Para los fabricantes de equipos originales, los acuerdos de fabricación de marca blanca con los ISP compensan parcialmente la caída de los volúmenes de ventas de marca, pero ejercen presión a la baja sobre los márgenes brutos. En paralelo, las plataformas de Wi-Fi gestionado en unidades multifamiliares están reforzando el modelo de servicio, donde los propietarios pagan tarifas por unidad para el control centralizado y el análisis, reposicionando la conectividad como un servicio incluido en lugar de un gasto de servicio gestionado por el inquilino.

Por Estándar: Wi-Fi 7 Supera a Wi-Fi 6 en Velocidad y Economía

Wi-Fi 6 mantuvo la mayor participación del mercado de Wi-Fi para el hogar en 2025 con el 40,31%, pero Wi-Fi 7, que crece a una CAGR del 20,67%, está posicionado para superarlo mucho antes del final del período de pronóstico. Los precios agresivos, por debajo de USD 250 en China y por debajo de EUR 100 en partes de Europa, están acelerando la adopción temprana. Los ecosistemas de dispositivos están reforzando esta transición, con los teléfonos inteligentes insignia de 2026 que se espera integren chipsets Wi-Fi 7 de forma predeterminada. Al mismo tiempo, el muestreo de silicio Wi-Fi 8 planificado por Broadcom en el segundo semestre de 2026 señala ciclos de innovación más cortos, reduciendo las ventanas de diferenciación de hardware y desplazando el enfoque competitivo hacia las capacidades de software.

Los sistemas de malla que aprovechan los canales de 320 MHz en la banda de 6 GHz están ofreciendo velocidades reales cercanas al gigabit en múltiples habitaciones, abordando directamente las limitaciones de rendimiento para el trabajo híbrido, la transmisión de contenido y los videojuegos. Sin embargo, las arquitecturas tribanda aumentan significativamente el costo de los materiales, lo que hace que los subsidios de los ISP sean fundamentales para una adopción más amplia por parte de los consumidores. Esta dinámica fortalece la influencia del operador sobre la distribución y el diseño del producto. Los proveedores que carecen de sólidas asociaciones con ISP enfrentan una escala limitada, ya que la demanda minorista se concentra cada vez más en los segmentos premium, limitando el crecimiento del volumen y comprimiendo los márgenes para las ofertas de hardware independiente.

Por Tipo de Hogar: Los Apartamentos Inteligentes Monetizan la Conectividad

Las viviendas unifamiliares dominaron las instalaciones en 2025, impulsadas por compradores que realizan instalaciones por cuenta propia y plantas de mayor tamaño que requieren despliegues de malla multinodo para garantizar una cobertura consistente. Sin embargo, los apartamentos inteligentes se están expandiendo a una CAGR del 13,53% a medida que las unidades multifamiliares despliegan redes de malla a nivel de edificio con segmentación virtual para residentes, dispositivos IoT y sistemas del edificio. Este modelo permite a los propietarios incluir la conectividad en el alquiler, reduciendo la rotación de inquilinos y mejorando el ingreso operativo neto. El cambio también reposiciona la conectividad de un servicio gestionado por el inquilino a un servicio gestionado a nivel de propiedad con control centralizado y monetización.

Las renovaciones de edificios existentes representan un mercado aproximadamente 4 veces mayor que la nueva construcción, pero los altos costos de instalación en paredes y recableado están empujando a los propietarios hacia alternativas como el backhaul Wi-Fi 7 sobre la infraestructura coaxial o de línea eléctrica existente. Los desarrollos regulatorios, incluida la ley AB 1414 de California, que exige disposiciones de exclusión voluntaria para los inquilinos, pueden moderar la adopción en ciertas regiones. Sin embargo, con 24 estados adicionales evaluando marcos similares que aún permiten modelos de reparto de ingresos, los despliegues de Wi-Fi gestionado siguen siendo estructuralmente viables, particularmente cuando los propietarios pueden alinear los precios del servicio con las percepciones de valor de los inquilinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Paquetes de ISP Comprimen los Márgenes Minoristas

El comercio minorista en línea representó el 46,11% de los envíos en 2025, pero los modelos de alquiler liderados por ISP se están expandiendo más rápido, respaldados por una CAGR del 12,52% en los paquetes de operadores. Un alquiler mensual típico de USD 14 recupera el costo de una puerta de enlace de USD 300 en 24 meses al tiempo que garantiza actualizaciones periódicas, lo que hace que el modelo sea económicamente racional tanto para los operadores como para los consumidores. Los canales minoristas están respondiendo con garantías extendidas y servicios incluidos, pero los precios transparentes en las plataformas de comercio electrónico continúan comprimiendo los márgenes. Esta dinámica está desplazando la captura de valor de las ventas únicas de hardware hacia flujos de ingresos recurrentes basados en servicios.

El control del operador sobre el firmware y la gestión de la red permite una implementación más rápida de parches de seguridad y actualizaciones de rendimiento, una ventaja cada vez más enfatizada por los reguladores. Como resultado, se proyecta que las ofertas de puertas de enlace incluidas superen el 50% del volumen total de América del Norte durante el período de pronóstico. Este cambio estructural obliga a los proveedores centrados en hardware a reevaluar sus estrategias de comercialización, con una mayor dependencia de las asociaciones con ISP, la fabricación de marca blanca y las capas de servicio integradas para seguir siendo competitivos en un ecosistema cada vez más dominado por la distribución controlada por operadores y la gestión del ciclo de vida.

Análisis Geográfico

Asia-Pacífico representó el 35,26% de los ingresos del mercado global de Wi-Fi para el hogar en 2025, anclado por la base de China de aproximadamente 280 millones de hogares conectados por fibra y la expansión de BharatNet de India hacia la infraestructura de banda ancha rural. Los sistemas de malla de gama media con precios entre CNY 500 y CNY 2.000 (USD 69-275) están ganando terreno entre los consumidores de clase media que actualizan a unidades residenciales de varios pisos, donde las brechas de cobertura requieren despliegues multinodo. En paralelo, Japón y Corea del Sur lideran la adopción temprana de teléfonos inteligentes habilitados para Wi-Fi 7, creando un efecto de demanda que acelera los ciclos de reemplazo de enrutadores y fortalece la alineación del ecosistema entre los dispositivos y la infraestructura de red.

América del Norte y Europa juntas contribuyeron aproximadamente al 50% de las ventas globales, respaldadas por una alta penetración de fibra y sólidos ecosistemas de operadores. Europa alcanzó una cobertura de FTTH del 79% con una tasa de adopción de suscriptores del 54% a finales de 2025, lo que indica tanto la madurez de la infraestructura como una fuerte adopción por parte de los consumidores. Estados Unidos superó los 100 millones de conexiones de fibra, con programas federales de banda ancha como BEAD asignando fondos para equipos Wi-Fi en unidades para poblaciones desatendidas. El creciente escrutinio regulatorio en torno a la ciberseguridad y las cadenas de suministro está endureciendo los requisitos para los proveedores, pero la adopción generalizada de puertas de enlace gestionadas por operadores protege a los usuarios finales de la complejidad operativa al tiempo que refuerza el control de los ISP sobre los ciclos de vida de los dispositivos.

África representa la región de más rápido crecimiento, con una CAGR del 14,21%, aunque desde una base de penetración de banda ancha más baja. Mercados como Kenia y Nigeria están priorizando el acceso inalámbrico fijo 5G como una alternativa rentable al despliegue de fibra, impulsando la demanda de puertas de enlace híbridas que combinan redes locales Wi-Fi 7 con conectividad de área amplia 5G. En Oriente Medio, las iniciativas de ciudades inteligentes lideradas por el gobierno están incorporando infraestructura de conectividad avanzada en la planificación urbana, mientras que América del Sur se beneficia de los continuos despliegues de fibra en las densas áreas metropolitanas. Estas tendencias enfatizan colectivamente la diversificación geográfica como un palanca estratégica central para los proveedores que buscan un crecimiento sostenido.

Panorama Competitivo

El mercado de Wi-Fi para el hogar sigue siendo moderadamente fragmentado, con marcas minoristas líderes como TP-Link, Netgear, D-Link, ASUS y Xiaomi compitiendo junto con la distribución impulsada por ISP. Los operadores de telecomunicaciones despliegan cada vez más puertas de enlace de marca blanca, incluidas soluciones de Comcast y Charter Communications, que comprimen los márgenes para los proveedores minoristas. Los ecosistemas de plataformas de Amazon (Eero) y Google (Nest) integran servicios en la nube y controles de hogar inteligente, fortaleciendo la fidelización de los usuarios y desplazando la competencia hacia la propiedad del ecosistema en lugar del rendimiento del hardware independiente.

La intervención regulatoria está remodelando las cadenas de suministro y el posicionamiento competitivo. La acción de la Comisión Federal de Comunicaciones de marzo de 2026 que restringe los enrutadores fabricados en el extranjero sin aprobación ha obligado a los proveedores a diversificar sus huellas de fabricación en múltiples geografías. Al mismo tiempo, los ciclos de innovación de chipsets se están acelerando, con Broadcom y Qualcomm avanzando en el desarrollo de Wi-Fi 8, reduciendo las ventanas de diferenciación de hardware. Como resultado, los proveedores están desplazando el énfasis hacia las capas de software, incluida la gestión de redes, la seguridad y la interoperabilidad, para mantener la relevancia competitiva.

Los despliegues de Wi-Fi gestionado en unidades multifamiliares siguen siendo insuficientemente penetrados en América del Norte, dejando una clara oportunidad de crecimiento para proveedores especializados como Calix y Datavalet. Estas plataformas ofrecen control centralizado, análisis y monetización de servicios a nivel de propiedad, alineándose con los incentivos de los propietarios. De cara al futuro, la ventaja competitiva dependerá de la integración de hardware, orquestación en la nube y capas de servicio recurrentes, en lugar de depender de los márgenes de enrutadores independientes, que continúan enfrentando una compresión estructural.

Líderes de la Industria de Wi-Fi para el Hogar

-

TP-Link Technologies Co., Ltd.

-

Netgear, Inc.

-

D-Link Corporation

-

ASUSTeK Computer Inc.

-

Linksys Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Xiaomi presentó el enrutador Wi-Fi 7 BE3600 Pro a CNY 1.799 (USD 247) en China y lanzó variantes europeas con precios entre EUR 99 y EUR 249.

- Abril de 2026: TP-Link obtuvo la aprobación condicional de la Comisión Federal de Comunicaciones tras la prohibición de importación de la agencia, destacando su propiedad estadounidense y sus líneas de ensamblaje en Vietnam.

- Marzo de 2025: La Comisión Federal de Comunicaciones prohibió la venta de nuevos enrutadores de consumo fabricados en el extranjero sin autorización explícita, citando seguridad nacional y riesgos de firmware.

- Marzo de 2026: D-Link presentó cuatro enrutadores Wi-Fi 7, con el modelo insignia G572 que añade respaldo 5G integrado para una resiliencia híbrida fija-móvil.

Alcance del Informe del Mercado Global de Wi-Fi para el Hogar

El mercado de Wi-Fi para el hogar comprende hardware, software y servicios que permiten la conectividad de banda ancha inalámbrica en entornos residenciales utilizando estándares como IEEE 802.11. Incluye enrutadores independientes, sistemas de malla, puertas de enlace, extensores y plataformas integradas que ofrecen cobertura, capacidad y seguridad en múltiples dispositivos. El mercado también incorpora gestión basada en la nube, funciones de ciberseguridad y servicios gestionados por ISP que respaldan la instalación, optimización y mantenimiento del ciclo de vida. La creciente densidad de dispositivos conectados, las aplicaciones de alto ancho de banda, la integración del hogar inteligente y la transición hacia modelos de conectividad basados en suscripciones impulsan la demanda.

El Informe del Mercado de Wi-Fi para el Hogar está Segmentado por Componente (Hardware, Software y Servicios), Estándar (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E y Wi-Fi 7), Tipo de Hogar (Viviendas Unifamiliares, Unidades Multifamiliares y Apartamentos Inteligentes), Canal de Distribución (Venta Minorista en Línea, Venta Minorista en Tienda Física, Paquetes de ISP y Operadores) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software y Servicios |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7 |

| Viviendas Unifamiliares |

| Unidades Multifamiliares |

| Apartamentos Inteligentes |

| Venta Minorista en Línea |

| Venta Minorista en Tienda Física |

| Paquetes de ISP y Operadores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Hardware | |

| Software y Servicios | ||

| Por Estándar | Wi-Fi 4 (802.11n) | |

| Wi-Fi 5 (802.11ac) | ||

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E | ||

| Wi-Fi 7 | ||

| Por Tipo de Hogar | Viviendas Unifamiliares | |

| Unidades Multifamiliares | ||

| Apartamentos Inteligentes | ||

| Por Canal de Distribución | Venta Minorista en Línea | |

| Venta Minorista en Tienda Física | ||

| Paquetes de ISP y Operadores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Wi-Fi para el hogar en 2031?

Se proyecta que el tamaño del mercado de Wi-Fi para el hogar alcance USD 21,88 mil millones en 2031, expandiéndose a una CAGR del 7,53% durante 2026-2031.

¿Qué segmento de componentes crece más rápido?

Se prevé que el software y los servicios crezcan a una CAGR del 11,84%, superando la demanda de hardware a medida que los ISP monetizan los paquetes de Wi-Fi gestionado.

¿Cuál es la participación actual de los dispositivos Wi-Fi 7?

Los envíos de Wi-Fi 7 se están acelerando rápidamente y se espera que superen los 1.100 millones de unidades en 2026, otorgando al estándar una participación creciente en el mercado de Wi-Fi para el hogar.

¿Por qué los ISP incluyen enrutadores con los planes de banda ancha?

Las puertas de enlace suministradas por los operadores reducen las llamadas de soporte, garantizan parches de seguridad oportunos y crean ingresos recurrentes por alquiler que compensan la caída de los márgenes minoristas.

¿Qué región ofrece las mejores perspectivas de crecimiento?

África lidera el crecimiento regional con una CAGR del 14,21% hasta 2031, a medida que los países dan un salto hacia la fibra y el acceso inalámbrico fijo 5G.

¿Cómo está afectando la regulación al abastecimiento de hardware?

Las restricciones de importación de la Comisión Federal de Comunicaciones de 2026 requieren aprobaciones condicionales para los enrutadores fabricados en el extranjero, lo que lleva a los proveedores a diversificar el ensamblaje hacia Vietnam, México y Estados Unidos.

Última actualización de la página el: