Tamaño y Cuota del Mercado de Equipos de Búsqueda y Rescate (SAR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

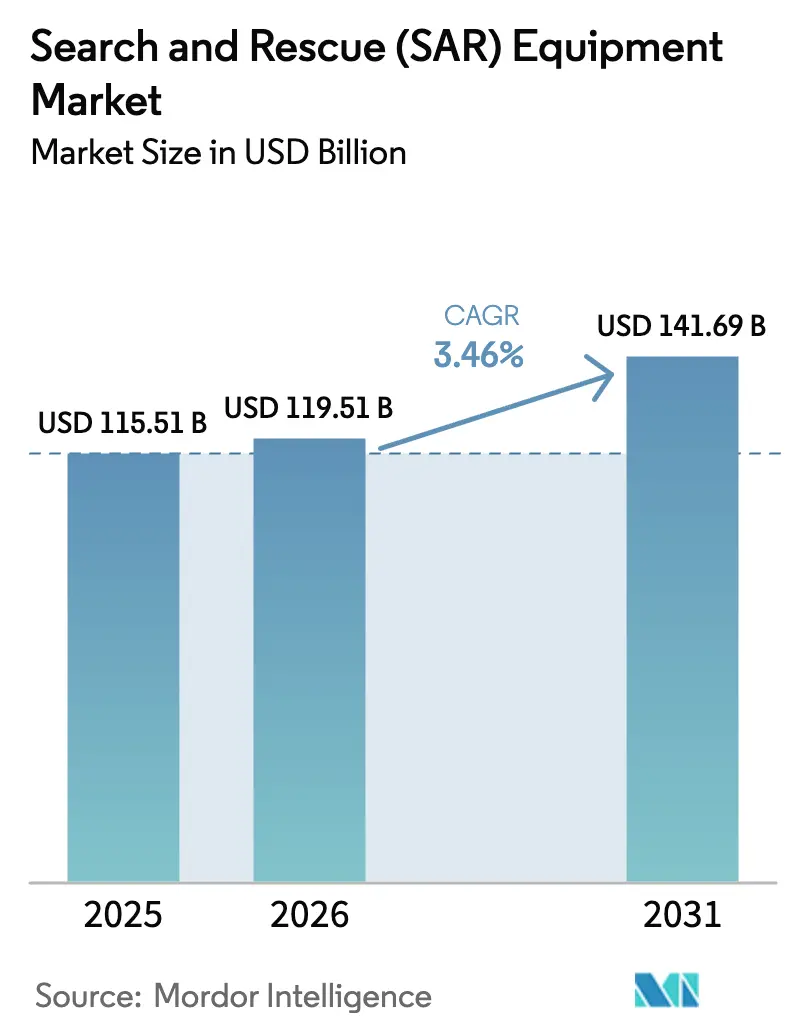

| Tamaño del Mercado (2026) | 119.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 141.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Búsqueda y Rescate (SAR) por Mordor Intelligence

El tamaño del mercado de equipos de búsqueda y rescate fue valorado en USD 115,51 mil millones en 2025 y se estima que crecerá desde USD 119,51 mil millones en 2026 hasta alcanzar USD 141,69 mil millones en 2031, a una CAGR del 3,46% durante el período de previsión (2026-2031). La creciente frecuencia de desastres provocados por el clima, la transición a balizas Cospas-Sarsat de nueva generación y los ciclos constantes de modernización en flotas de defensa y civiles continúan sustentando la demanda. Las plataformas autónomas aéreas, de superficie y terrestres vinculadas a redes de satélites en órbita baja terrestre (LEO) están ampliando el alcance de las misiones. Al mismo tiempo, el estímulo gubernamental, como el gasto de Canadá en gestión de incendios forestales y la flota rescEU de la Unión Europea, mantiene activos los canales de adquisición. Simultáneamente, las brechas de interoperabilidad entre radios analógicas y los emergentes sistemas digitales suponen un riesgo de ejecución, y la mayor austeridad presupuestaria pospandémica podría ralentizar los programas de capital en varias economías con elevado endeudamiento.

Conclusiones clave del informe

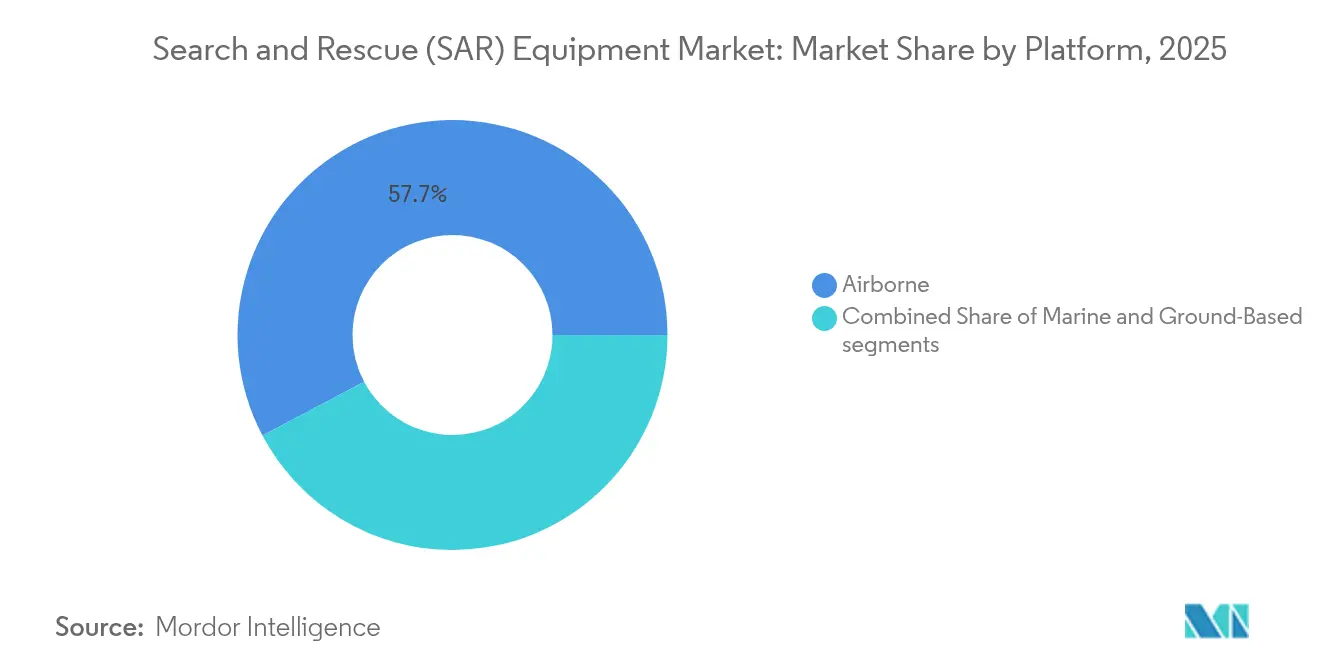

- Por plataforma, los sistemas aéreos representaron el 57,74% de la cuota del mercado de equipos de búsqueda y rescate en 2025, mientras que los sistemas terrestres registraron el crecimiento más rápido con una CAGR del 6,05% hasta 2031.

- Por equipo, los sistemas de comunicación lideraron el perfil de mayor crecimiento con una CAGR del 7,12%, mientras que los equipos de rescate mantuvieron el 32,10% del tamaño del mercado de equipos de búsqueda y rescate en 2025.

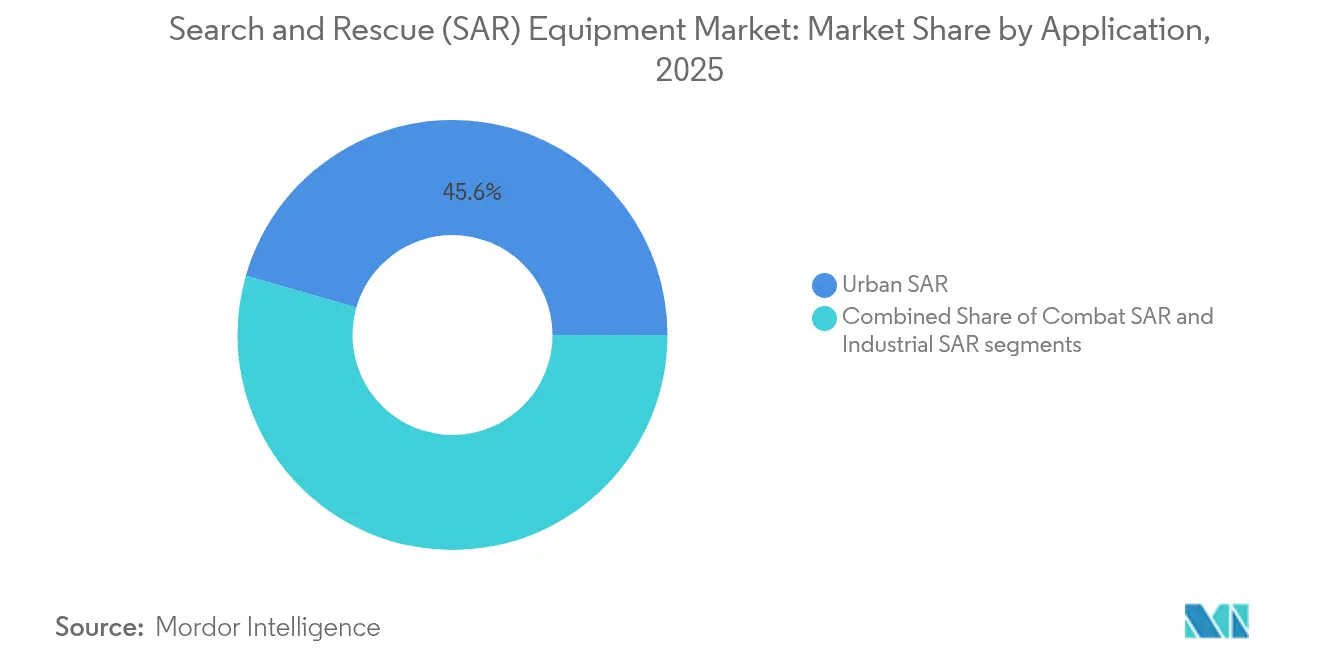

- Por aplicación, el SAR urbano representó una cuota del 45,55% en 2025; se proyecta que el SAR industrial se expanda a una CAGR del 5,62% hasta 2031.

- Por usuario final, las agencias de defensa y militares lideraron con una cuota de ingresos del 51,00% en 2025, mientras que se espera que los operadores industriales registren una CAGR del 5,66% hasta 2031.

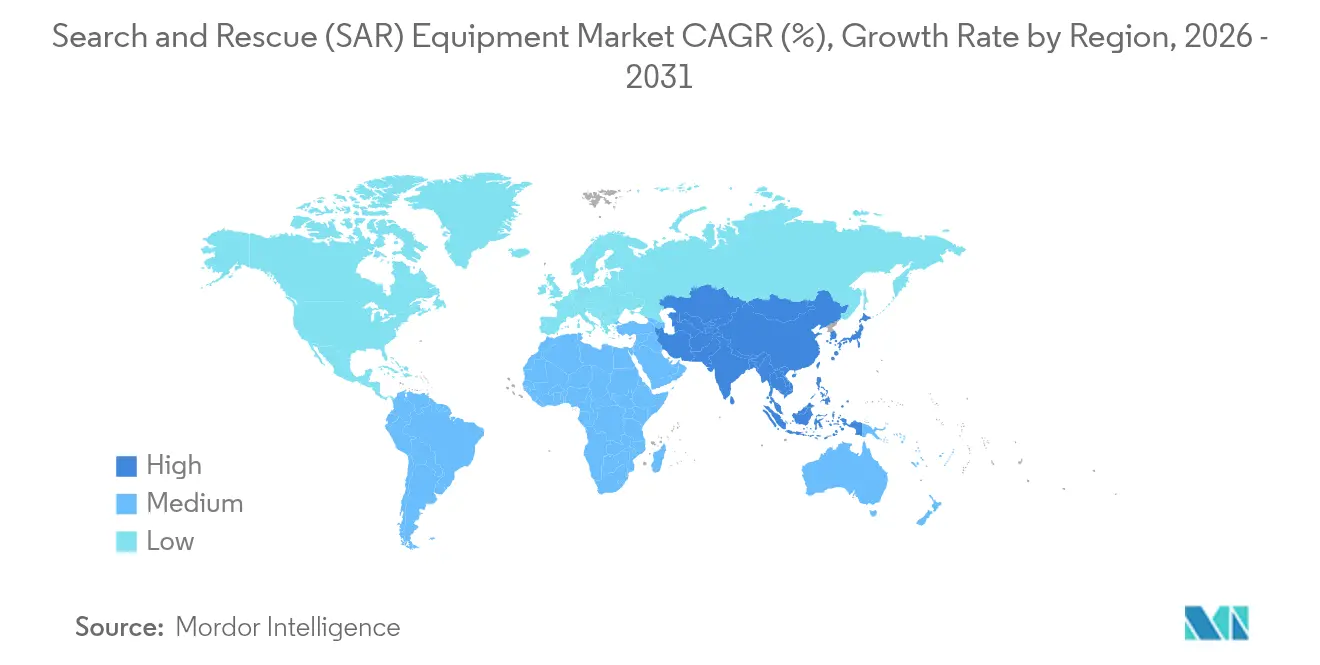

- Por geografía, América del Norte aportó el 38,12% de los ingresos de 2025; Asia-Pacífico está previsto que crezca a una CAGR del 5,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de equipos de búsqueda y rescate (SAR)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor frecuencia y severidad de los desastres provocados por el clima que impulsan la adquisición de equipos SAR multidominio | +0.8% | Mundial, concentrado en América del Norte, Europa y regiones costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de vehículos aéreos no tripulados (UAV) y plataformas autónomas para imágenes de área amplia | +0.6% | Mundial, adopción temprana en América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de satélites LEO e IoT para la conciencia situacional en tiempo real | +0.5% | Cobertura mundial con despliegue prioritario en zonas remotas y marítimas | Mediano plazo (2-4 años) |

| Expansión de centros de energía costa afuera, minería remota y logística polar | +0.4% | Rutas árticas, corredores de energía costa afuera, ubicaciones mineras remotas en todo el mundo | Largo plazo (≥ 4 años) |

| Migración obligatoria a balizas Cospas-Sarsat MEOSAR de segunda generación | +0.3% | Sectores marítimo y de aviación a nivel mundial | Corto plazo (≤ 2 años) |

| Ciclo de reemplazo global de aeronaves de ala rotatoria y de ala fija SAR envejecidas | +0.4% | América del Norte y Europa principalmente, con expansión hacia los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor frecuencia y severidad de los desastres provocados por el clima que impulsan la adquisición de equipos SAR multidominio

Los fenómenos meteorológicos severos causaron pérdidas económicas mundiales de USD 380 mil millones durante 2024, dejando una brecha de protección del 69% en la cobertura de seguros. Los gobiernos están respondiendo desplazando fondos desde la asistencia posterior a los eventos hacia la construcción proactiva de capacidades. Recursos Naturales de Canadá destinó USD 346,1 millones para equipos y capacitación contra incendios forestales, y compromisos similares figuran en el presupuesto de USD 33,1 mil millones de FEMA para el ejercicio fiscal 2025. La mayor frecuencia de tormentas con pérdidas superiores a mil millones de dólares intensifica la necesidad de activos multidominio que puedan desplegarse rápidamente en bosques, costas y centros urbanos, orientando el mercado de equipos de búsqueda y rescate hacia renovaciones de flotas y cargas útiles de mayor tecnología.

Proliferación de vehículos aéreos no tripulados (UAV) y plataformas autónomas para imágenes de área amplia

Los drones equipados con sensores térmicos ofrecen actualmente una precisión del 95% en pruebas de detección humana, y los modelos de inferencia YOLOv8 permiten la confirmación de objetivos en tiempo real. A medida que el gasto en drones de defensa escala, las curvas de costos favorecen que las agencias civiles de SAR adopten la contratación de "dron como servicio". Las flotas mixtas, como los helicópteros Bell 429 de la Policía de Queensland combinados con vehículos aéreos no tripulados de ala rotatoria, ilustran la optimización operativa en terrenos urbanos densos.

Convergencia de satélites LEO e IoT para la conciencia situacional en tiempo real

Los servicios SAR de Galileo alcanzan una probabilidad de detección del 100% con una precisión de localización del 99,8% dentro de un radio de 5 km.[1]Fuente: Organización de Aviación Civil Internacional, "Presentación del Taller de Búsqueda y Rescate," icao.int Los ingresos globales del GNSS están en camino de más que duplicarse para 2033, y el Servicio de Enlace de Retorno ahora ofrece confirmación de señales de socorro a los sobrevivientes. Combinado con datos de observación terrestre, los equipos de respuesta obtienen actualizaciones continuas sobre el clima, temperatura y tráfico. Los dispositivos de consumo, como los teléfonos inteligentes y los sistemas de SOS satelital, amplían aún más la redundancia cuando las redes terrestres fallan.

Expansión de centros de energía costa afuera, minería remota y logística polar

Los nuevos corredores de navegación árticos y las plataformas costa afuera están impulsando el desarrollo de capacidades específicas. El arrendamiento a cinco años por parte de Equinor de helicópteros AW 139, los modelos de tiempo-movimiento SAR basados en agentes para el Mar de Barents y los hallazgos de talleres nacionales sobre respuesta a crisis en el Atlántico Norte indican una demanda de equipos adaptados a las estaciones, comunicaciones con clasificación polar y protocolos de coordinación multinacional.[2]Fuente: Offshore Magazine, "Equinor Refuerza su Flota de Helicópteros de Búsqueda y Rescate en el Mar del Norte," offshore-mag.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictos requisitos de certificación multiagencia (Cospas-Sarsat, IMO, FAA, EASA) | –0.4% | Mundial, con mayor complejidad en operaciones internacionales | Mediano plazo (2-4 años) |

| Escasez de formación certificada para equipos de SAR urbano con robótica | –0.3% | Centros urbanos en todo el mundo, con escasez aguda en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Austeridad fiscal pospandémica que retrasa las adquisiciones de capital | –0.2% | Economías desarrolladas con altas ratios de deuda sobre PIB | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre radios analógicas heredadas y sistemas digitales/IA de nueva generación | –0.3% | Mundial, con concentración de sistemas heredados en mercados consolidados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos requisitos de certificación multiagencia

El cumplimiento de los mandatos de IMO, FAA, EASA y Cospas-Sarsat prolonga los ciclos de producto y eleva los costos de prueba, en particular para las cargas útiles de doble uso que requieren aprobaciones militares y civiles por separado. Las enmiendas al Manual IAMSAR añaden obligaciones de seguimiento de equipos, y los cambios normativos de la FCC en las bandas de 70/80/90 GHz exigen coordinación entre los dominios marítimo y de aviación, reforzando la barrera de entrada para los nuevos participantes de menor tamaño.

Escasez de formación certificada para equipos de SAR urbano con robótica

FEMA respalda únicamente 28 grupos de trabajo de búsqueda y rescate urbano de Tipo 1 a nivel nacional, mientras que las competencias de SkillsUSA ponen de manifiesto un déficit mundial de técnicos capaces de operar drones, robots terrestres y sensores habilitados por IA. Los programas comunitarios CERT cubren primeros auxilios básicos, pero escalar un currículo avanzado para responder a la complejidad de las plataformas de nueva generación sigue siendo un desafío a largo plazo para la plena utilización de los equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por plataforma: Los sistemas aéreos anclan la base de ingresos

Los activos aéreos generaron el 57,74% de los ingresos de 2025, lo que subraya la dependencia del mercado de equipos de búsqueda y rescate de helicópteros, aeronaves de ala fija y vehículos aéreos no tripulados (UAV). El demostrador RACER de Airbus ofrece una velocidad de crucero de 400 km/h y una reducción del consumo de combustible del 20%, ampliando el alcance de misión para extracciones de alta velocidad. Los modelos de ala fija amplían el alcance en operaciones de mar abierto, mientras que los UAV de larga duración equipados con radar de apertura sintética cubren las brechas de detección en mares agitados. La coordinación mixta tripulada y no tripulada reduce los ciclos de salida y dirige las plataformas tripuladas a los lugares donde se ha confirmado la presencia de supervivientes.

Sin embargo, las plataformas terrestres registran la CAGR más rápida, del 6,05%, a medida que la urbanización y los corredores industriales exigen vehículos todo terreno, robots articulados y exoesqueletos portátiles para rescates en espacios confinados. La integración con nodos de 5G y computación en el borde permite la transferencia casi instantánea de vídeo a los puestos de mando. Se espera que el tamaño del mercado de equipos de búsqueda y rescate para soluciones terrestres crezca de manera sostenida a medida que las ciudades refuercen su infraestructura crítica y los operadores privados exijan flotas de respuesta in situ.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por equipo: Los sistemas de comunicación aceleran la transición digital

La migración de radios analógicas VHF a dispositivos multibanda definidos por software impulsa una CAGR del 7,12% para los equipos de comunicación. La aprobación de la FCC para enlaces de alta frecuencia aire-superficie desbloquea canales de gigabit para la fusión de sensores, mientras que los plazos de preparación para MEOSAR aceleran los ciclos de renovación de balizas. En 2025, los equipos de rescate aún lideraban los ingresos totales con el 32,10%, incluyendo camillas, cortadoras eléctricas y kits de evacuación. Sin embargo, a medida que las agencias priorizan el intercambio de datos en tiempo real, la cuota de mercado de los conjuntos de comunicación experimentará un crecimiento más rápido.

Los sensores de búsqueda se benefician de matrices de infrarrojos sin enfriar mejoradas, y los radares de rescate adoptan la dirección por arreglo de fase para el rechazo de interferencias. El equipamiento técnico —software de planificación, análisis y cartografía 3D— aprovecha la IA para automatizar la asignación de tareas a las tripulaciones y las alertas de nivel de inventario. Otras categorías capturan balizas IoT emergentes y asistentes autónomos orientados a escenarios con materiales peligrosos, diversificando las oportunidades para los proveedores dentro de la industria de equipos de búsqueda y rescate en sentido amplio.

Por aplicación: Los entornos industriales superan el crecimiento general

El SAR urbano mantuvo el liderazgo con el 45,55% de los ingresos en 2025, aunque el SAR industrial registra una CAGR del 5,62% a medida que la energía eólica costa afuera, los hidrocarburos en aguas profundas y los activos minerales remotos demandan cobertura dedicada. Los operadores financian cada vez más plataformas autónomas, citando la presión regulatoria para acortar los tiempos de respuesta en zonas donde los activos gubernamentales son distantes. Por consiguiente, se prevé que el tamaño del mercado de equipos de búsqueda y rescate para uso industrial se expanda con mayor rapidez que los segmentos de combate o de seguridad pública marítima.

El SAR de combate sigue siendo estratégicamente importante para los ministerios de defensa que actualizan los equipos de visión nocturna, los sistemas contra vehículos aéreos no tripulados y las suites de guerra electrónica. Los entornos urbanos se inclinan hacia la robótica, las imágenes térmicas y las comunicaciones multibanda para gestionar extracciones en edificios de gran altura e incidentes en túneles. Cada vertical de aplicación alimenta hojas de ruta de carga útil especializadas dentro del mercado de equipos de búsqueda y rescate en su conjunto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: Los operadores industriales intensifican la adquisición

Las agencias de defensa y militares representaron el 51,00% de las ventas de 2025, pero los operadores industriales —petróleo, gas, minería y energía eólica costa afuera— siguen una trayectoria de CAGR del 5,66% al invertir en flotas autosuficientes. Las cadenas de suministro de doble uso permiten a los contratistas reutilizar aviónica de grado militar para instalaciones civiles, alineándose con los mandatos de sostenibilidad y las expectativas de las aseguradoras. Los departamentos de seguridad pública continúan beneficiándose de las subvenciones de FEMA y los esquemas regionales de reparto de costos, aunque el ritmo de inversión de capital podría moderarse bajo la austeridad fiscal.

La convergencia intersectorial está en aumento: RTX Corporation despliega sensores hiperespectrales adaptables para el monitoreo comercial de oleoductos, mientras que las grandes empresas energéticas privadas arriendan tiempo de aeronaves de ala rotatoria disponible a unidades de guardia costera durante períodos de baja demanda. Tales asociaciones amplían los ingresos potenciales sin sobreextender los presupuestos públicos, fortaleciendo la resiliencia en todo el mercado de equipos de búsqueda y rescate.

Análisis geográfico

América del Norte controló el 38,12% de la facturación de 2025, respaldada por el presupuesto anual de USD 33,1 mil millones de FEMA y los desembolsos sostenidos de la Guardia Costera, la Fuerza Aérea y los programas estatales contra incendios forestales. La base aeroespacial e industrial integrada de la región acelera la incorporación de propulsión híbrida eléctrica, kits de refuerzo para condiciones polares y software de mando basado en la nube, manteniendo al mercado de equipos de búsqueda y rescate a la vanguardia en capacidades.

Europa mantiene una cuota significativa a través de los activos mancomunados de rescEU y la madura carga útil SAR de Galileo. Las adquisiciones conjuntas generan descuentos por volumen, mientras que los estados miembros del Ártico canalizan fondos hacia cascos de clase de hielo y drones de largo alcance. El énfasis regulatorio de Europa en la aviación verde también orienta a los proveedores hacia el desarrollo de motores compatibles con biocombustibles y estructuras de materiales compuestos reciclables.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 5,57%. La rápida urbanización costera, la frecuencia de los tifones y los riesgos sísmicos obligan a los gobiernos a ampliar sus inventarios —desde la modernización del sistema de mando habilitado por satélite de Japón hasta el Fondo de Preparación ante Desastres de Australia. Los ingresos del SAR industrial crecen a medida que los buques transportadores de GNL, las plataformas costa afuera y los sitios de minería en montaña adquieren kits a medida. Los ejercicios transfronterizos de asistencia ante desastres fomentan la convergencia doctrinal y consolidan la demanda regional de sistemas interoperables.

Panorama competitivo

El mercado muestra una concentración moderada: los principales conglomerados de defensa combinan células, sensores y software de red en paquetes llave en mano, aunque la fragmentación por categoría deja espacio para innovadores de nicho. El orden de cartera de USD 218 mil millones de RTX Corporation y su gasto anual en I+D de USD 10,3 mil millones ejemplifican las ventajas de escala. Airbus aprovecha los récords de velocidad de sus aeronaves de ala rotatoria para asegurar licitaciones de gran altitud y largo alcance, mientras que Leonardo ofrece variantes del AW 139 adaptadas para arrendamientos costa afuera como el programa de Equinor en el Mar del Norte.

Las tendencias tecnológicas enfatizan la aviónica de arquitectura abierta, la planificación de misiones asistida por IA y las bahías de carga útil modulares. Los actores consolidados se asocian con empresas emergentes de software para herramientas de triaje mediante visión artificial u operadores de comunicaciones satelitales para conectividad resiliente en banda L. Los nuevos participantes se centran en micro-UAV con capacidad de enjambre, sensores de bajo tamaño, peso y potencia (SWaP), y paneles de mando nativos en la nube, erosionando gradualmente la cuota de los actores establecidos en nichos de subsistemas.

Los operadores industriales adquieren cada vez más de forma directa, comprimiendo los márgenes de los intermediarios pero proporcionando a los proveedores especializados un punto de apoyo. Mientras tanto, los gobiernos impulsan normas de contenido nacional, lo que podría reformar el abastecimiento para las empresas extranjeras principales e invitar al montaje en empresas conjuntas. Con el tiempo, la maniobra estratégica dependerá de acelerar los ciclos de certificación y de agrupar soluciones de formación para cerrar las brechas de competencias.

Líderes de la Industria de Equipos de Búsqueda y Rescate (SAR)

RTX Corporation

Thales Group

Honeywell International, Inc.

Leonardo S.p.A.

Textron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2024: Fluid Watercraft presentó nuevas embarcaciones de Búsqueda y Rescate (SAR). Las embarcaciones neumáticas semirrígidas (RIB) incorporan tecnología para apoyar las operaciones marinas de los primeros respondedores.

- Enero de 2024: Equinor ASA adjudicó a Lufttransport un contrato de cinco años para dos helicópteros SAR Leonardo AW 139 en las áreas de Troll y Oseberg del Mar del Norte.

- Junio de 2023: Sujeto a las aprobaciones finales, Bristow Ireland Limited está en posición de asegurar un contrato potencial de USD 714 millones del gobierno irlandés para operaciones de Búsqueda y Rescate (SAR) de la Guardia Costera. Este contrato está destinado a garantizar operaciones ininterrumpidas las 24 horas en cuatro bases de helicópteros situadas en Sligo, Shannon, Waterford y Dublín, e incluye disposiciones para un componente de aeronave de ala fija.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de equipos de búsqueda y salvamento (SAR) como la venta mundial de hardware y kits asociados diseñados específicamente y desplegados en plataformas aéreas, marítimas y terrestres para localizar, estabilizar y evacuar a personas en situaciones de riesgo vital. Los equipos van desde balizas de localización personal, sensores de búsqueda por infrarrojos y radar, radios por satélite o definidas por software, camillas y herramientas de rescate eléctricas hasta embarcaciones completas para misiones y cargas útiles de vehículos aéreos no tripulados.

Exclusión del ámbito de aplicación: quedan fuera de este marco las mangueras rutinarias de extinción de incendios, las ambulancias estándar y los consumibles genéricos de primeros auxilios que no estén certificados para misiones SAR.

Segmentación

- Por plataforma

- Aéreo

- Helicópteros

- Aeronaves de ala fija

- Vehículos aéreos no tripulados (UAV)

- Marino

- Terrestre

- Aéreo

- Por equipo

- Equipos de rescate

- Herramientas de rescate a motor

- Kits médicos y de evacuación

- Equipos de búsqueda

- Sensores térmicos / de infrarrojos (IR)

- Radares de rescate

- Equipos de comunicación

- Terminales SATCOM

- Radios definidas por software

- Equipos técnicos

- Sistemas de planificación y mando

- Otros equipos

- Equipos de rescate

- Por aplicación

- SAR de combate

- SAR urbano

- SAR industrial

- Por usuario final

- Agencias de defensa y militares

- Seguridad pública y fuerzas del orden

- Operadores industriales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a jefes de logística de guardacostas, compradores de defensa civil, comandantes de escuadrones SAR y jefes de producto de Norteamérica, Europa, Asia-Pacífico y Oriente Medio. Sus aportaciones aclararon los retrasos en la adopción en el mundo real, los precios medios de venta y los factores desencadenantes de las actualizaciones, lo que nos permitió conciliar los totales secundarios y los supuestos.

Investigación documental

Empezamos con pilares de código abierto como los mandatos de transporte de la Organización Marítima Internacional, los registros del Anexo 12 de la Organización de Aviación Civil Internacional, las cartas de sucesos de catástrofes de la OCHA de las Naciones Unidas, las normas de rescate de la Asociación Nacional de Protección contra Incendios y las publicaciones de contratos del Sistema Federal de Datos de Adquisiciones de Estados Unidos. Los informes 10-K de las empresas, los presupuestos de los guardacostas y las revistas especializadas de prestigio complementan estas bases de referencia. Tableros de control de pago, como D&B Hoovers para las finanzas de los proveedores y los registros de flotas de Aviation Week, nos permiten comprobar las entregas de unidades y los ciclos de modernización. Las fuentes citadas ilustran únicamente el conjunto de pruebas; los analistas consultaron muchas otras al elaborar y validar el conjunto de datos.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los inventarios de plataformas y las estadísticas de incidencia de catástrofes, que luego se cotejan con los índices de ajuste de los equipos y las ventanas de sustitución. Las comprobaciones ascendentes seleccionadas, los rollups de envíos de proveedores y las muestras de ASP × volumen de balizas, camillas y cabrestantes de rescate, ajustan la curva de gasto de cada región. Las variables clave que conforman el modelo son 1) transporte obligatorio de EPIRB por buque SOLAS, 2) presupuestos anuales de adquisición de helicópteros, 3) promedio de horas de respuesta a catástrofes registradas por país, 4) penetración de UAV en salidas SAR, y 5) gastos de defensa ajustados a la inflación. Una regresión multivariante combina estos indicadores para proyectar la demanda hasta 2030, mientras que los amortiguadores de escenarios cubren los años de catástrofes extremas y las oscilaciones monetarias.

Ciclo de validación y actualización de datos

Los resultados se comparan con los datos de importación (Volza), los valores contractuales comunicados por los medios de comunicación (Dow Jones Factiva) y los datos reales del año anterior. Los revisores senior eliminan las anomalías antes de dar el visto bueno. Los informes se actualizan anualmente, con revisiones a mitad de ciclo provocadas por adquisiciones de gran envergadura o cambios normativos; un barrido de última hora por parte de los analistas garantiza que los clientes reciban la visión más reciente.

Por qué nuestro equipo básico de búsqueda y rescate resulta fiable

Las estimaciones publicadas en el sector a menudo difieren porque las empresas eligen diferentes años de corte, incluyen u omiten embarcaciones multimisión o pasan por alto los efectos de las divisas. Según Mordor Intelligence, la claridad en el alcance y la higiene recurrente de los datos mantienen nuestra base de referencia firmemente asentada.

Las principales diferencias surgen cuando otros incorporan servicios de formación, abandonan activos exclusivamente marítimos o prevén curvas de crecimiento heredadas que ignoran la adopción de UAV y las actualizaciones de balizas MEOSAR. La divergencia en las cadencias de actualización y la incoherencia de los tipos de cambio amplían aún más los diferenciales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 115,51 B (2025) | Inteligencia de Mordor | |

| USD 128,60 B (2024) | Consultoría global A | Incluye vehículos SAR y contratos de apoyo; se basa en un único macrofactor descendente |

| USD 93,72 B (2025) | Diario profesional B | Excluye las suites de comunicaciones marítimas; utiliza la moneda constante de 2023, sin repercusión de la inflación. |

| 2.350 MILLONES DE DÓLARES (2024) | Consultoría regional C | Sólo rastrea dispositivos portátiles y EPI; cobertura geográfica limitada |

En conjunto, la comparación demuestra que cuando el alcance, las variables y las actualizaciones anuales se alinean correctamente, como ocurre en el enfoque de Mordor, los responsables de la toma de decisiones reciben un punto de partida equilibrado y transparente que pueden auditar y reproducir fácilmente.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de equipos de búsqueda y rescate?

El mercado está valorado en USD 119,51 mil millones en 2026 y se prevé que crezca hasta USD 141,69 mil millones en 2031 a una CAGR del 3,46%.

¿Qué segmento de plataforma lidera el mercado?

Los sistemas aéreos dominaron con una cuota de ingresos del 57,74% en 2025, lo que refleja la flexibilidad de misión de los helicópteros, las aeronaves de ala fija y los UAV.

¿Por qué los sistemas de comunicación son la categoría de equipo de más rápido crecimiento?

Las agencias están sustituyendo las radios analógicas por dispositivos multibanda definidos por software para soportar flujos de datos de IA y satélite, otorgando al segmento una CAGR del 7,12%.

¿Qué región crece con mayor rapidez?

Asia-Pacífico registra el crecimiento regional más rápido a medida que el desarrollo costero, la frecuencia de desastres naturales y las actualizaciones de defensa impulsan la adquisición.

¿Cómo influyen los operadores industriales en la demanda?

Las empresas de energía costa afuera, minería y logística polar están invirtiendo en flotas autosuficientes, convirtiendo a los operadores industriales en el grupo de usuarios finales de más rápido crecimiento.

¿Cuál es la mayor restricción al crecimiento del mercado?

Los complejos procesos de certificación multiagencia prolongan los plazos de desarrollo y elevan los costos, en particular para los nuevos participantes que fabrican equipos de doble uso.

Última actualización de la página el: