Tamaño y Participación del Mercado de Plataformas de Gestión Patrimonial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

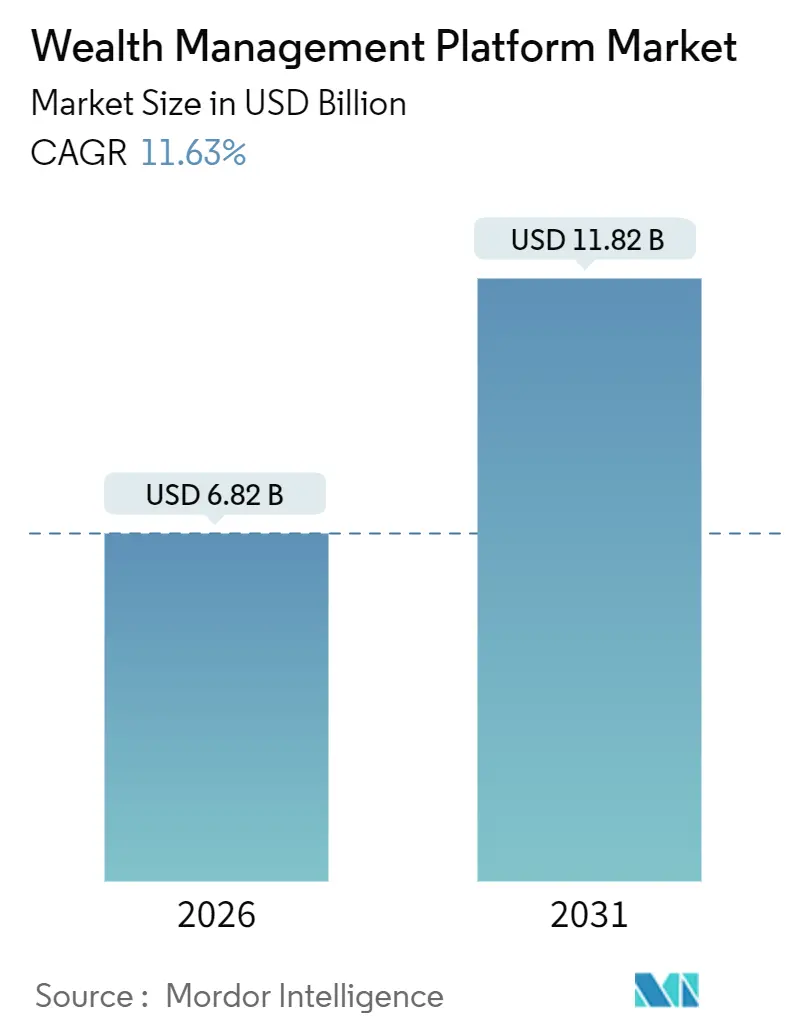

| Tamaño del Mercado (2026) | 6.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

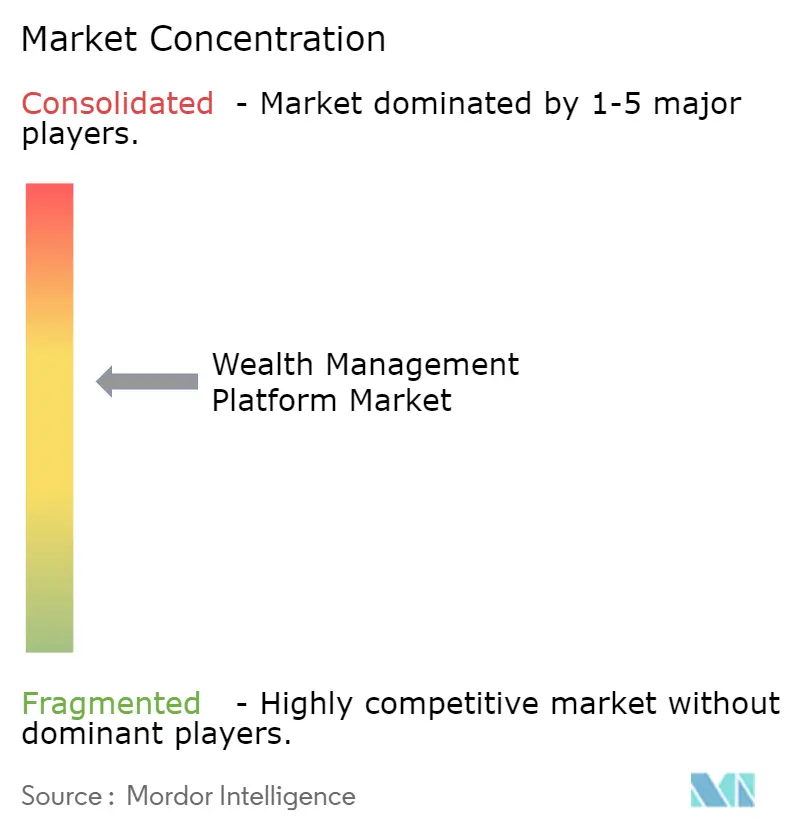

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Gestión Patrimonial por Mordor Intelligence

El tamaño del mercado de plataformas de gestión patrimonial alcanzó USD 6,82 mil millones en 2026 y se proyecta que ascienda a USD 11,82 mil millones en 2031, reflejando una CAGR del 11,63%. El crecimiento está impulsado por arquitecturas que priorizan la nube y eliminan la conciliación manual, cambios regulatorios que favorecen el asesoramiento basado en honorarios, y motores ricos en datos que ahora incorporan conjuntos de datos alternativos, registros de activos tokenizados y señales de comportamiento en tiempo real. Los grandes bancos aún anclan el gasto general, sin embargo, las oficinas familiares y los asesores de inversión registrados (RIAs) están escalando más rápido a medida que sustituyen las hojas de cálculo por análisis de nivel institucional. La presión competitiva de los módulos de gestión patrimonial integrados en neobancos está comprimiendo los precios, mientras que la Ley de Resiliencia Operativa Digital (DORA) de Europa está obligando a los proveedores a redirigir recursos de la innovación de productos hacia controles de riesgo de terceros. Los copilotos de inteligencia artificial generativa, los análisis de ESG y los flujos de trabajo de cumplimiento integrado prometen conjuntamente restablecer la economía de productividad de los asesores, ampliando el grupo de inversores adinerados y de masa adinerada.

Conclusiones Clave del Informe

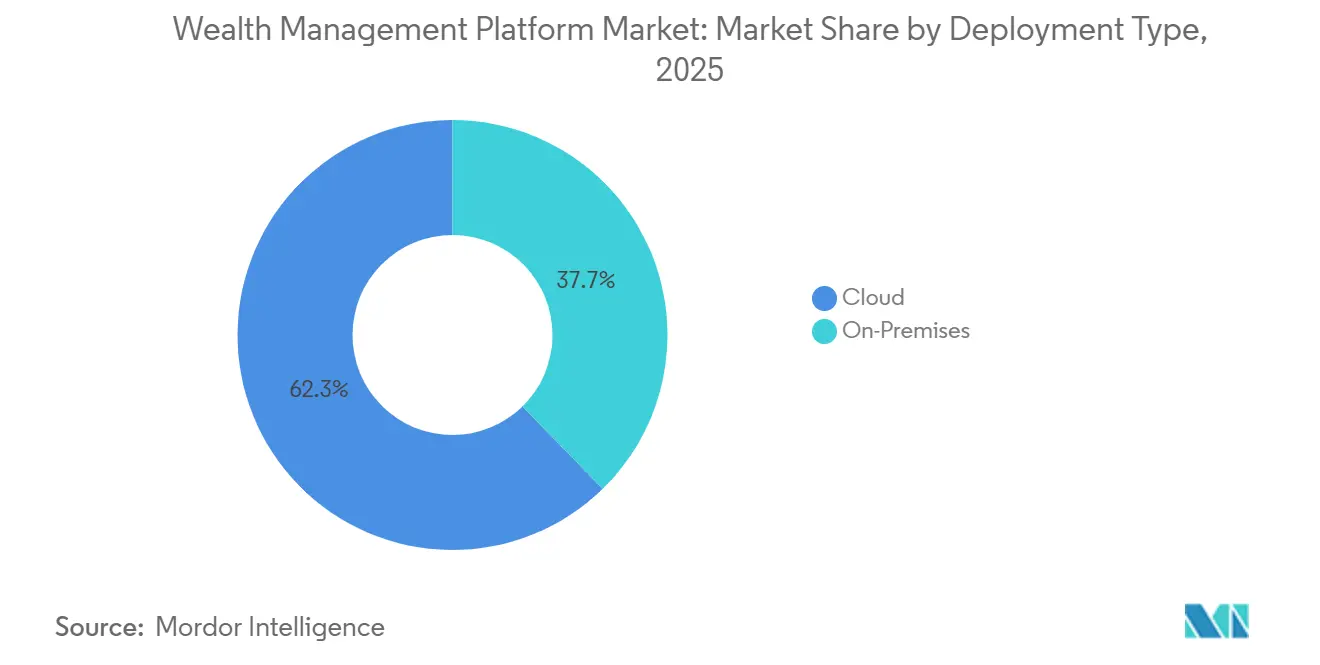

- Por tipo de implementación, las soluciones en la nube capturaron el 62,32% de la participación del mercado de plataformas de gestión patrimonial en 2025 y se proyecta que se expandan a una CAGR del 12,18% hasta 2031.

- Por industria de usuario final, las oficinas familiares y los RIAs avanzan a una CAGR del 13,36% hasta 2031, mientras que los bancos mantuvieron una participación de ingresos del 38,13% en 2025.

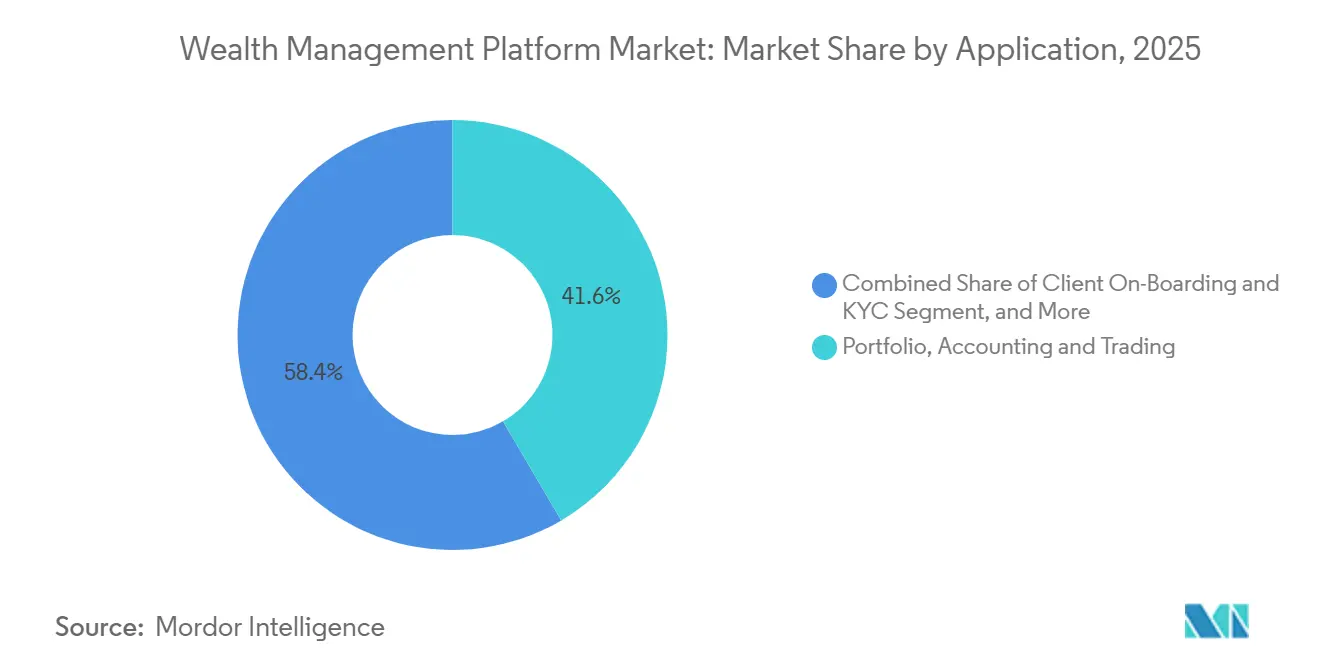

- Por aplicación, los flujos de trabajo de incorporación de clientes y de conocimiento del cliente registraron la trayectoria más rápida con una CAGR del 14,63%, mientras que los módulos de portafolio, contabilidad y negociación lideraron con una participación de ingresos del 41,57% en 2025.

- Por tamaño de empresa, se prevé que las pymes crezcan un 13,52% anual hasta 2031, incluso cuando las grandes empresas concentraron el 64,31% del gasto en 2025.

- Por geografía, se proyecta que Asia-Pacífico registre una CAGR del 14,71% hasta 2031, mientras que América del Norte retuvo el 34,31% de los ingresos globales en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Gestión Patrimonial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Copilotos de IA que Reducen los Costos de Productividad de los Asesores | +2.5% | Global | Corto plazo (≤ 2 años) |

| Cambio hacia el Asesoramiento Basado en Honorarios y la Planificación de Desacumulación | +2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de las Soluciones de Gestión Patrimonial Integradas en Neobancos y Superaplicaciones | +1.9% | Asia-Pacífico, Europa, América Latina | Mediano plazo (2-4 años) |

| Integración de Puntuación ESG y Análisis de Sostenibilidad | +1.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda de Planificación Financiera Conductual Hiperpersonalizada | +1.6% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fondos Tokenizados que Permiten el Acceso Fraccionado a Inversores de Alto Patrimonio Neto | +1.4% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Copilotos de IA que Reducen los Costos de Productividad de los Asesores

Los modelos generativos entrenados en corpus de planificación financiera ahora redactan notas de reuniones, declaraciones de política de inversión y órdenes de reequilibrio en segundos, liberando entre el 20 y el 30% del tiempo del personal. Las interfaces de lenguaje natural permiten a los asesores no técnicos consultar conjuntos de datos complejos sin navegar por paneles de múltiples pestañas, facilitando la adopción en distintos niveles de habilidad. Los primeros adoptantes reportan mayores ratios de clientes por asesor sin reducir la calidad del servicio, una capacidad crítica para los RIAs cuya cartera media supera los 100 hogares. Los reguladores insisten en resultados de IA auditables, lo que lleva a los proveedores a registrar entradas, salidas y anulaciones humanas, aunque las exigencias de cumplimiento no han frenado la implementación. Con el aumento de los costos de talento, las empresas ven los copilotos de IA como una palanca directa para defender los márgenes incluso cuando la compresión de honorarios se intensifica.

Cambio hacia el Asesoramiento Basado en Honorarios y la Planificación de Desacumulación

La Regulación de Mejor Interés y el Formulario CRS desplazaron a los intermediarios de valores hacia modelos de tipo fiduciario, convirtiendo las estructuras de comisiones por operación en pasivos de cumplimiento. Las cuentas envolventes ahora dominan los nuevos flujos de activos, impulsando la demanda de plataformas que automatizan la facturación de múltiples custodios, la contabilidad de lotes fiscales y los informes de rendimiento. La envejecida base de inversores de América del Norte ha agudizado el enfoque en la desacumulación, impulsando la adopción de motores de Monte Carlo y módulos de optimización de la Seguridad Social que justifican los honorarios de asesoramiento más allá de la asignación básica. Las encuestas muestran que casi siete de cada diez gestores de patrimonio tienen la intención de añadir funciones de ingresos para la jubilación en un plazo de 18 meses, lo que subraya las oportunidades de ingresos inmediatas. Los proveedores que integran simuladores de retiro y análisis de riesgo de longevidad se diferencian claramente a medida que los jubilados buscan certeza en entornos de tasas más altas.

Auge de las Soluciones de Gestión Patrimonial Integradas en Neobancos y Superaplicaciones

Los bancos digitales de Singapur, Brasil y Alemania ahora agrupan la negociación sin comisiones y la inversión fraccionada dentro de las aplicaciones de pago cotidianas, atrayendo a cohortes más jóvenes que valoran la conveniencia sobre el asesoramiento presencial. Estas superaplicaciones acortan la apertura de cuentas a minutos mediante KYC biométrico, presionando a los actores establecidos a igualar su incorporación sin fricciones. Para los proveedores de plataformas, las API de marca blanca que se integran en las aplicaciones de consumo crean nuevos canales de distribución sin el gasto de una presencia minorista. Sin embargo, el modelo ejerce presión sobre los precios porque los socios integrados esperan economías de reparto de ingresos en lugar de tarifas de licencia. Los reguladores se mantienen cautelosos, especialmente en torno a las normas de idoneidad, pero los entornos de prueba regulatorios en Singapur y Suiza han allanado caminos viables hacia la escala.[1]Autoridad Monetaria de Singapur, "Entorno Regulatorio de Pruebas," MAS.gov.sg

Integración de Puntuación ESG y Análisis de Sostenibilidad

El riesgo de transición climática ha transformado el ESG de un barniz de marketing a un pasivo cuantificable, evidenciado por herramientas como Aladdin Climate que evalúan USD 23 billones en activos en 2024. El Reglamento de Divulgación de Finanzas Sostenibles de Europa obliga a la presentación de informes a nivel de producto, lo que lleva a los proveedores a integrar de forma permanente fuentes de datos ESG de terceros y mapeo automatizado de taxonomías. Las puntuaciones divergentes de los emisores, a menudo con una diferencia del 50% entre proveedores, obligan a las plataformas a presentar superposiciones de múltiples fuentes para que los asesores puedan elegir las metodologías preferidas. Las asociaciones con API de contabilidad de carbono se aceleraron en 2025, permitiendo a los asesores mostrar las huellas de alcance 3 durante las revisiones con clientes. La demanda es más fuerte en Europa, pero se está extendiendo globalmente a medida que los inversores institucionales elevan las métricas climáticas en sus mandatos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de Datos Fragmentados entre Custodios | -1.5% | Global | Mediano plazo (2-4 años) |

| Fuga de Talento hacia Empresas Emergentes de Tecnología Financiera | -1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Obligaciones de Ciberresiliencia que Elevan el Gasto en Cumplimiento | -1.0% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Presión sobre el Balance de Bancos y Empresas de Tecnología Financiera en un Ciclo de Tasas Más Altas | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Datos Fragmentados entre Custodios

Cada custodio entrega feeds de posiciones y transacciones en formatos propietarios, lo que obliga a los proveedores a mantener docenas de conectores frágiles y eleva los costos de ingeniería. Las actualizaciones en tiempo real se detienen cuando incluso un feed falla, dejando a menudo a los asesores con la tarea de conciliar manualmente al cierre del día. Los intentos de estandarización a través de ISO 20022 o FIX siguen siendo parciales, ya que los custodios ven los formatos de datos como palancas de fidelización. Un piloto de API unificada lanzado por la Corporación de Compensación y Depósito de Valores ha tardado en ganar una adopción amplia, manteniendo los cuellos de botella de integración en primer plano. Los altos costos de cambio disuaden a los asesores de migrar de plataforma, amortiguando la rotación competitiva pero también frenando la velocidad de innovación.

Fuga de Talento hacia Empresas Emergentes de Tecnología Financiera

Los competidores de tecnología de gestión patrimonial respaldados por capital de riesgo recaudaron USD 30 mil millones en financiamiento de Series A y B durante 2024, sustrayendo gerentes de producto e ingenieros de datos de los proveedores establecidos. Los actores establecidos contrarrestan con bonificaciones de retención y trayectorias profesionales a más largo plazo, aunque el potencial de participación accionaria y los ciclos de lanzamiento rápidos siguen siendo difíciles de igualar. Los plazos de contratación extendidos retrasan las hojas de ruta de funciones, particularmente en la integración de IA y cadena de bloques, ampliando las brechas de percepción entre las suites heredadas y las plataformas de los nuevos competidores. Europa y América del Norte sienten el impacto más agudamente dado los densos ecosistemas de tecnología financiera y el capital de riesgo disponible. La fuga de cerebros restringe la capacidad de los actores establecidos para cumplir con los mandatos tecnológicos regulatorios en evolución, agravando el riesgo de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Arquitecturas en la Nube Dominan la Escalabilidad

Las plataformas en la nube concentraron el 62,32% del mercado de plataformas de gestión patrimonial en 2025 y se espera que crezcan a una CAGR del 12,18% hasta 2031. El tamaño del mercado de plataformas de gestión patrimonial para implementaciones en la nube está, por tanto, destinado a superar el gasto local mucho antes del horizonte de pronóstico. Los asesores valoran el acceso móvil, la colaboración en tiempo real y las actualizaciones automáticas que eliminan los dolores de cabeza de la gestión de servidores. Los diseños multiinquilino permiten a los proveedores amortizar el desarrollo entre miles de clientes, acelerando el ritmo de lanzamiento mientras reducen el precio por puesto. Los grandes bancos aún mantienen entornos híbridos para satisfacer las normas de soberanía de datos, aunque incluso estas instituciones trasladan las cargas de trabajo no sensibles a la nube a medida que los proveedores de hiperescala amplían las zonas de disponibilidad regionales.

Las hojas de ruta de los proveedores ahora giran en torno a módulos nativos de la nube que se conectan a través de API, permitiendo el despliegue rápido de copilotos de IA, paneles de ESG y motores de desacumulación sin reescribir el código central. Las pymes se inclinan por los precios de suscripción que se alinean con los flujos de ingresos variables, ampliando aún más la brecha de adopción de la nube frente a la implementación local. Los requisitos de DORA en Europa añaden capas de diligencia debida para los proveedores externos, pero los encuestados en una encuesta de Deloitte de 2025 aún planean aumentar los presupuestos de nube en un 74% en dos años. Las preocupaciones por la latencia se han atenuado gracias a los nodos de computación en el borde que admiten la ejecución de operaciones en tiempo real. En consecuencia, la implementación local sirve ahora principalmente como puente heredado en lugar de preferencia estratégica.

Por Industria de Usuario Final: Las Oficinas Familiares y los RIAs Superan a los Bancos

Los bancos retuvieron el 38,13% de los ingresos de 2025, sin embargo, las oficinas familiares y los RIAs se están acelerando a un ritmo del 13,36% anual, el más rápido en el mercado de plataformas de gestión patrimonial. Las decisiones de plataforma dentro de los bancos deben superar la gobernanza centralizada, las auditorías de seguridad y los ciclos presupuestarios plurianuales que reducen la velocidad de implementación. En contraste, los RIAs independientes pueden implementar nuevas herramientas en semanas, lo que les permite capitalizar las funciones emergentes como el soporte de activos tokenizados y la planificación financiera conductual.

Las oficinas familiares demandan cada vez más paneles consolidados que abarquen capital privado, bienes raíces y objetos de colección, necesidades no satisfechas por las suites centradas en intermediarios. Los estudios de encuestas muestran que el 62% de las oficinas familiares individuales tienen como objetivo abandonar las hojas de cálculo para adoptar informes integrados en 2026, una tendencia que amplía el tamaño del mercado de plataformas de gestión patrimonial para módulos de múltiples activos de nicho. Los asesores también valoran los flujos de trabajo fiduciarios automatizados que simplifican las actualizaciones del Formulario ADV y la conciliación de custodia, tareas que suponen una carga para los pequeños equipos de cumplimiento. A medida que los bancos heredados se modernizan a un ritmo más lento, los RIAs y las oficinas familiares seguirán erosionando la participación de mercado agregada con plataformas nativas de la nube ajustadas para la velocidad.

Por Aplicación: La Incorporación de Clientes y el KYC Aumentan por Mandatos Regulatorios

Los módulos de portafolio, contabilidad y negociación capturaron el 41,57% de los ingresos de 2025, sin embargo, las herramientas de incorporación de clientes y KYC avanzan a una CAGR del 14,63%. La participación del mercado de plataformas de gestión patrimonial para la incorporación de clientes está aumentando porque el KYC perpetuo, las verificaciones de titularidad real y los controles de prevención del lavado de dinero ahora requieren actualizaciones continuas, no verificaciones únicas. Los flujos de trabajo digitales que utilizan autenticación biométrica y reconocimiento óptico de caracteres comprimen la apertura de cuentas de días a minutos, algo crucial para los asesores que compiten en experiencia del cliente.

Los reguladores a ambos lados del Atlántico exigen divulgaciones detalladas de honorarios y conflictos de interés, lo que lleva a las empresas a automatizar la documentación de cumplimiento. Los motores de incorporación integrados se vinculan a listas de sanciones y servicios de firma electrónica, reduciendo los costos de adquisición en un 25% según un estudio de McKinsey de 2025. Mientras tanto, las herramientas de planificación y orientadas a objetivos ofrecen el punto de contacto con el cliente más visible, convirtiendo las proyecciones en visualizaciones tangibles del progreso. Aun así, los datos precisos del portafolio sustentan cada módulo, por lo que los motores de contabilidad central siguen siendo indispensables incluso cuando su crecimiento relativo se desacelera.

Por Tamaño de Empresa: Las Pymes Adoptan Precios Modulares

Las grandes empresas generaron el 64,31% del gasto de 2025, pero las pymes se expandirán a un ritmo del 13,52% anual hasta 2031. Las arquitecturas que priorizan las API permiten a las empresas más pequeñas comprar solo lo que necesitan, reduciendo el gasto de capital inicial y acortando las curvas de aprendizaje. El tamaño del mercado de plataformas de gestión patrimonial para las pymes gana impulso a medida que los precios de pago por uso eliminan los temores de bloqueo. La investigación de BCG muestra que los asesores de pymes en plataformas en la nube registran un 18% más de ingresos por persona, atribuyendo las ganancias a la automatización que libera tiempo para la prospección.

Las grandes instituciones aún dominan en términos de dólares absolutos, con amplias redes de asesores y necesidades de informes en múltiples divisas. Sin embargo, sus ciclos de reemplazo se extienden más allá de una década, limitando el crecimiento unitario incluso cuando los montos de los contratos se mantienen elevados. Las pymes, sin la carga de los sistemas heredados, pueden pivotar hacia proveedores emergentes que ofrecen motores especializados de pérdidas fiscales, superposiciones de planificación conductual o copilotos de IA. Este dinamismo consolida a las pymes como el motor de crecimiento en volumen a pesar de los menores desembolsos por empresa.

Análisis Geográfico

América del Norte contribuyó con el 34,31% de los ingresos globales de 2025, reflejando el denso ecosistema de RIAs e intermediarios de valores de la región. El crecimiento se ha estabilizado a medida que el mercado se acerca a la paridad de funciones entre los actores establecidos, convirtiendo las fusiones y adquisiciones en una vía de expansión común. Los marcos regulatorios como la Regulación de Mejor Interés han impulsado a los asesores hacia cuentas basadas en honorarios, estimulando las actualizaciones de los módulos de facturación y cumplimiento, pero sin expandir radicalmente el número de personas a las que se puede llegar.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,71% proyectada hasta 2031. El aumento de la riqueza en China, India y el Sudeste Asiático está impulsando el mercado de plataformas de gestión patrimonial en la región, ya que los inversores más jóvenes demandan asesoramiento automatizado y acciones fraccionadas entregadas a través de aplicaciones móviles. Los gestores que priorizan lo digital en Singapur y Hong Kong omiten por completo las sucursales físicas, integrando en cambio las ofertas de gestión patrimonial dentro de plataformas de pagos y estilo de vida. Los reguladores locales fomentan la experimentación a través de entornos de prueba regulatorios, aunque los controles de capital transfronterizos en China restringen la penetración de proveedores internacionales.

Europa ocupa el término medio. Los mandatos de banca abierta crean oportunidades de agregación de cuentas, mientras que DORA eleva el listón de la ciberresiliencia, beneficiando inadvertidamente a los proveedores con herramientas maduras de respuesta a incidentes.[2]Autoridad Bancaria Europea, "Regulaciones de Banca Abierta," EBA.europa.eu Oriente Medio y América del Sur son más pequeños hoy, pero exhiben fuertes bolsas de demanda; los gestores de fondos soberanos en los Emiratos Árabes Unidos y las oficinas familiares en Brasil buscan informes de múltiples activos alineados con las finanzas islámicas o los códigos fiscales locales. La adopción en África se concentra en Sudáfrica y Kenia, donde las redes de dinero móvil facilitan la incorporación digital y los productos de microinversión. La diversidad regional en regulación y preferencias de los inversores requiere que los proveedores localicen los motores fiscales, los paquetes de idiomas y los conectores de custodia, favoreciendo las plataformas modulares que pueden activar o desactivar funciones por jurisdicción.

Panorama regulatorio

La regulación está impulsando a las plataformas de gestión patrimonial hacia una automatización auditable, controles de privacidad más sólidos y una supervisión formalizada del riesgo de terceros. En Estados Unidos, las enmiendas de 2024 de la SEC a la Exención del Asesor de Internet endurecieron los criterios de elegibilidad a asesores que brindan asesoramiento exclusivamente a través de un sitio web interactivo operativo, lo que eleva el estándar para la entrega digital conforme y la delineación clara de cualquier flujo de trabajo de asesoramiento liderado por personas u offline dentro de las experiencias de la plataforma.

La resiliencia operativa y la protección de datos se han convertido en requisitos explícitos de las plataformas en lugar de meras buenas prácticas. En Europa, la Ley de Resiliencia Operativa Digital (DORA, Reglamento (UE) 2022/2554) establece un marco armonizado para la gestión de riesgos de TIC y los controles de dependencia de terceros, dando forma a la diligencia debida de proveedores, la respuesta a incidentes y la supervisión de servicios en la nube. Paralelamente, la SEC modificó la Regulación S-P para introducir requisitos de respuesta a incidentes y salvaguardas de la información del cliente, con fechas de cumplimiento escalonadas que comienzan en diciembre de 2025 y se extienden hasta 2026, reforzando la demanda de monitoreo de seguridad integrado, registro de eventos y protocolos de respuesta documentados en los módulos de incorporación de clientes, informes y agregación de datos.

Análisis de la cadena de valor

La cadena de valor abarca desde la generación y custodia de datos hasta la orquestación de flujos de trabajo y la distribución a los usuarios finales. Los insumos upstream incluyen datos de mercado y de referencia, conjuntos de datos ESG, fuentes de datos alternativos y registros de activos tokenizados, junto con feeds de posiciones y transacciones de custodios y corredores-distribuidores que a menudo llegan en formatos propietarios. Los proveedores de plataformas principales, como Avaloq, SS&C, Temenos, FIS y BlackRock Aladdin, integran estos insumos en la contabilidad de carteras, la negociación, los informes, la planificación, la incorporación y el KYC, y los informes de cumplimiento y riesgo, cada vez más a través de arquitecturas basadas en la nube y con enfoque API-first.

Aguas abajo, las implementaciones dependen de integradores de sistemas, proveedores de nube y fintechs especializadas que entregan capacidades puntuales (verificación de identidad, firma electrónica, optimización fiscal, calificación ESG y capas de experiencia del cliente). Los gestores patrimoniales, bancos y RIA consumen el software mediante implementaciones empresariales o suscripciones modulares, mientras que los marketplaces y conectores preconstruidos ayudan a reducir el tiempo de integración. Los cuellos de botella persistentes incluyen la normalización de datos multi-custodio y la garantía continua de terceros, que se amplifican por las obligaciones de ciberresiliencia y regulaciones que exigen evidencia de controles para los proveedores de tecnología externalizados.

Panorama Competitivo

Los cinco principales proveedores controlaron entre el 40 y el 45% de los ingresos de 2025, lo que indica una concentración moderada. SS&C Technologies, Fidelity National Information Services y BlackRock dominan las cuentas de grandes empresas, mientras que los competidores de nicho se centran en las oficinas familiares y los RIAs en etapa de crecimiento. La competencia gira en torno a tres ejes: primero, la integración vertical; los actores establecidos adquieren herramientas de custodia u optimización fiscal para profundizar la participación de cartera. Segundo, la expansión horizontal; las suites añaden módulos para activos alternativos y cumplimiento específico por jurisdicción. Tercero, los ecosistemas de plataforma abierta; los proveedores exponen API y mercados para que los asesores puedan añadir soluciones puntuales sin una personalización intensiva.

Los disruptores de neobancos presionan los márgenes al integrar funciones de gestión patrimonial dentro de las superaplicaciones de consumo, atrayendo a clientes más jóvenes con operaciones sin comisiones. Los actores establecidos contrarrestan reduciendo los mínimos de cuenta y lanzando canales de asesoramiento digital, pero las arquitecturas heredadas ralentizan el tiempo de comercialización. La ciencia de datos está emergiendo como una ventaja competitiva; un custodio presentó una patente para modelos de predicción de abandono que activan ofertas de retención proactivas.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Predicción de Abandono de Clientes," USPTO.gov La complejidad regulatoria tanto obstaculiza como ayuda; eleva las barreras de entrada para las nuevas empresas, pero impulsa la demanda de proveedores que automatizan las auditorías y mantienen bibliotecas de contenido de cumplimiento profundas vinculadas a los estándares de FINRA y ESMA.

Los movimientos estratégicos en 2025 reforzaron estos temas. SS&C adquirió un especialista en contabilidad de portafolios para reforzar su alcance en el segmento de RIAs, mientras que BlackRock habilitó la distribución de fondos tokenizados para democratizar el acceso a los mercados privados. Temenos lanzó un módulo de cumplimiento de IA que reduce las horas de preparación del Formulario ADV en un 40%, subrayando la carrera por integrar la automatización en los procesos intensivos en mano de obra. Las rondas de financiamiento, como la Serie D de USD 150 millones de InvestCloud, financian la expansión internacional y los pilotos de gestión patrimonial integrada dentro de los neobancos. Las batallas por la participación de mercado dependen, por tanto, de la velocidad de innovación, la confianza regulatoria y la amplitud del ecosistema, más que de simples listas de funciones.

Líderes de la Industria de Plataformas de Gestión Patrimonial

Avaloq Group AG

Fidelity National Information Services (FIS)

Temenos AG

Prometeia SpA

Backbase BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una gran oportunidad concreta en unificar los flujos de trabajo fragmentados de los asesores en una única capa operativa que conecte la experiencia del cliente, las operaciones de cartera y la evidencia de cumplimiento. Los asesores continúan señalando los sistemas desconectados como un punto de dolor principal, y las encuestas del sector apuntan a una brecha de utilización entre las firmas de mayor crecimiento y sus pares estancados, destacando un espacio en blanco para plataformas que ofrecen flujos de trabajo preintegrados y mejoran la adopción diaria más allá de los informes básicos. Las soluciones que integran la unificación de datos, la automatización de identidad e incorporación, y la reconciliación multi-custodio directamente en el escritorio del asesor pueden generar un apalancamiento operativo medible sin requerir un reemplazo completo del núcleo.

Las hojas de ruta de las plataformas también se están organizando en torno a una capa de inteligencia que respalda a los gestores de relaciones y escala la personalización, en lugar de añadir más herramientas independientes. El World Wealth Report 2026 de Capgemini enmarcó la transformación del modelo operativo en torno a potenciar a los gestores de relaciones con plataformas impulsadas por inteligencia y habilitar una capa de inteligencia, reforzando la demanda de copilotos de IA auditables y vinculados a flujos de trabajo conformes. Esto se alinea con los movimientos de los proveedores hacia la orquestación y las pilas integradas de front-to-back, apoyando oportunidades en la habilitación de indexación directa, la democratización de alternativas mediante empaquetado de productos con mínimos más bajos (incluidas estructuras tokenizadas), y herramientas de gobernanza que ayudan a las firmas a operacionalizar políticas de IA junto con controles de terceros tipo DORA y requisitos de respuesta a incidentes tipo Regulación S-P.

Desarrollos recientes del sector

- Julio de 2026: Avaloq anunció que Banque Internationale a Luxembourg (Suisse) SA (BIL Suisse) renovó su asociación estratégica, continuando con la operación de la plataforma Avaloq como sistema bancario central en modalidad SaaS. La renovación refuerza las relaciones SaaS de larga duración en banca privada y respalda la modernización de las operaciones patrimoniales sin un ciclo completo de reselección de plataforma.

- Junio de 2026: Temenos suscribió un acuerdo definitivo para adquirir additiv AG, un proveedor con sede en Suiza de tecnología de orquestación de servicios financieros para flujos de trabajo patrimoniales y financieros. El acuerdo fortalece las capacidades de Temenos en orquestación de flujos de trabajo modulares y propuestas de patrimonio digital que pueden empaquetarse para bancos, RIA y ecosistemas de socios.

- Mayo de 2026: FIS e InvestCloud anunciaron una asociación para lanzar FIS Digital Wealth Solutions, integrando el Advisor Workspace de InvestCloud y las capacidades de experiencia del cliente con las plataformas de procesamiento de FIS a través de FIS Code Connect. La pila combinada apunta a un despliegue más rápido de experiencias de front-office sobre núcleos existentes, abordando una barrera común para las instituciones que desean modernizarse sin reemplazar por completo los sistemas back-end.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las plataformas de software utilizadas por gestores patrimoniales, bancos, corredoras y asesores para ejecutar flujos de trabajo de incorporación de clientes, planificación, gestión y reequilibrio de carteras, informes y cumplimiento, entregadas a través de implementaciones en la nube o locales.

Exclusiones del alcance: la dimensión de mercado excluye terminales de hardware y aplicaciones simples de robo-asesoría que no ofrecen una capacidad completa de gestión y reequilibrio de carteras multiactivo.

Descripción general de la segmentación

- Por Tipo de Implementación

- Local

- Nube

- Por Industria de Usuario Final

- Bancos

- Empresas de Negociación

- Empresas de Corretaje

- Empresas de Gestión de Inversiones

- Oficinas Familiares y RIAs

- Por Aplicación

- Portafolio, Contabilidad y Negociación

- Planificación Financiera y Asesoramiento Orientado a Objetivos

- Cumplimiento e Informes de Riesgo

- Incorporación de Clientes y KYC

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer límites claros del mercado y fundamentar el modelo en señales reales de demanda de tecnología patrimonial y de asesoría. Consultamos fuentes públicas como la Comisión de Bolsa y Valores de EE. UU., publicaciones de FINRA, la Autoridad Europea de Valores y Mercados, el Banco Mundial y datos de la OCDE para mapear los requisitos de procesos impulsados por reguladores y las tendencias de largo plazo en riqueza y mercados de capitales.

También revisamos informes anuales de empresas, presentaciones a inversores, documentación de productos y prensa de negocios de confianza para entender cómo se empaquetan las plataformas y cómo se toman las decisiones de compra en bancos, RIA y corredores-distribuidores. Cuando fue necesario, complementamos esto con suscripciones de pago para datos financieros e inteligencia de empresas, además de bases de datos de patentes para rastrear la dirección de las funciones, como la incorporación digital y la automatización de informes. Estos ejemplos son ilustrativos y no exhaustivos, y se utilizaron muchos otros documentos públicos para la recopilación de datos, las verificaciones de validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con proveedores de plataformas, socios de implementación y usuarios finales de equipos de asesoría y operaciones. Utilizamos las respuestas de los encuestados para confirmar qué se cuenta como ingresos de plataforma frente a servicios de TI adyacentes, para verificar la coherencia de los patrones típicos de precios y renovación, y para validar las tendencias de adopción en APAC, EMEA y las Américas, de modo que las suposiciones documentales pudieran ajustarse allí donde la información documental era escasa.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 16% | APAC: 39% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 24% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 60% | Américas: 27% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el fondo de gasto abordable para las plataformas de gestión patrimonial, utilizando la dirección observada del gasto en tecnología en servicios financieros, la intensidad de digitalización en los flujos de trabajo de asesoría y la adopción en las instituciones objetivo. Luego se convierte en ingresos de plataforma utilizando los patrones de precios y uso confirmados en las entrevistas. Una vez establecida esta estructura, corroboramos con aproximaciones selectivas de abajo hacia arriba, como rangos de tarifas de suscripción muestreadas multiplicados por rangos de base instalada, verificaciones de canales de socios y una consolidación de las líneas de ingresos de plataforma visibles donde se dispone de divulgación.

Los insumos clave utilizados en el modelo incluyen, por ejemplo, el número de relaciones con clientes gestionadas por asesores respaldadas por plataformas, el ritmo de migración a la nube en instituciones financieras, la carga de trabajo de informes regulatorios e idoneidad que impulsa las actualizaciones de plataforma, la participación de billetera capturada mediante módulos como la incorporación y los informes, y el movimiento del ASP vinculado a implementaciones empresariales frente a las de mercado medio. Para los pronósticos, se utiliza análisis de escenarios de manera que el caso base refleje las expectativas de adopción y precios más consistentes, y luego se prueban casos al alza o a la baja cuando la retroalimentación de expertos apunta a migraciones más rápidas o ciclos de adquisición más largos. Las brechas en las vistas de abajo hacia arriba se manejan aplicando rangos de penetración conservadores por tipo de institución, seguido de ajustes cuando las entrevistas muestran empaquetado, descuentos o estructuras de acuerdos multianuales inusuales en una región.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones de varianza repetidas a lo largo del modelo, de modo que los ingresos por usuario inusualmente altos, los saltos regionales repentinos o las escalas de precios poco realistas se identifiquen temprano. Los resultados se comparan con señales independientes, como los presupuestos de tecnología de instituciones financieras, los indicadores de adopción de la nube y los cambios observados en la demanda de módulos de plataforma, y luego las suposiciones se revisan nuevamente antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, movimientos abruptos de divisas o grandes adquisiciones que cambian la forma en que se reportan los ingresos de la plataforma. Antes de la entrega, se completa una revisión final por parte del analista para que las cifras y la narrativa reflejen la información pública disponible más reciente y la retroalimentación de expertos más actual.

Dimensionamiento del mercado de plataformas de gestión patrimonial de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las plataformas de gestión patrimonial pueden diferir incluso cuando el tema parece el mismo, porque los límites del alcance se trazan de manera diferente y las reglas de contabilización de ingresos no siempre se establecen con claridad. También aparecen brechas cuando las firmas utilizan diferentes años base, tratan los servicios de implementación como parte de la plataforma, o asumen una adopción más rápida sin suficientes verificaciones de realidad.

Al rastrear los ingresos de plataforma a nivel de módulo y actualizar el momento de las divisas y los supuestos de precios con la retroalimentación de las entrevistas, Mordor Intelligence mantiene el valor de 2026 vinculado a lo que los gestores patrimoniales y los bancos pagan por capacidades de software desplegables, en lugar de incluir servicios de TI más amplios que quedan fuera de la categoría de plataforma.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,82 mil millones de USD (2026) | |

| Consultora Global A | 3,73 mil millones de USD (2025) | Utiliza un año base diferente y a menudo aplica un alcance de plataforma más estrecho al excluir ciertos módulos de flujo de trabajo integrados y la mayoría de los ingresos relacionados con la implementación, lo que puede reducir el tamaño actual declarado. |

| Editorial Sectorial B | 4,00 mil millones de USD (2025) | Reporta una instantánea de 2025 con un horizonte más largo, y el empaquetado en modo de asesoría puede desplazar lo que se trata como ingresos de plataforma frente a elementos de soporte y entrega, lo que hace que los totales sean menos comparables de un año a otro. |

La dispersión entre los tres valores se explica principalmente por la alineación de años y lo que se cuenta dentro del alcance de la plataforma, especialmente en torno a los servicios, el empaquetado y la agrupación de módulos. Cuando el alcance, el momento de las divisas y la progresión de precios se establecen con claridad y se verifican con aportes de compradores y proveedores, el valor de mercado resultante se vuelve más fácil de rastrear y repetir con los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de plataformas de gestión patrimonial en 2031?

Se prevé que alcance USD 11,82 mil millones, creciendo a una CAGR del 11,63% desde los niveles de 2026.

¿Qué modelo de implementación se está expandiendo más rápido?

Se proyecta que las plataformas basadas en la nube registren una CAGR del 12,18% hasta 2031, superando a las alternativas locales.

¿Qué segmento está impulsando el mayor crecimiento en aplicaciones?

Los flujos de trabajo de incorporación de clientes y KYC lideran con una CAGR del 14,63% a medida que los reguladores exigen actualizaciones continuas de la debida diligencia del cliente.

¿Por qué las oficinas familiares y los RIAs están adoptando plataformas rápidamente?

Necesitan informes consolidados de múltiples activos, cumplimiento automatizado y módulos flexibles en la nube, impulsando una CAGR del 13,36%.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico tiene el pronóstico más alto con una CAGR del 14,71% gracias al aumento de los fondos de riqueza y los modelos de inversión que priorizan lo digital.

¿Cómo están influyendo los copilotos de IA en la economía de los asesores?

Las primeras implementaciones reducen las cargas de trabajo administrativas hasta en un 30%, permitiendo a las empresas atender a más clientes sin aumentos proporcionales de personal.

Última actualización de la página el: