Tamaño y Participación del Mercado de Polímeros Solubles en Agua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

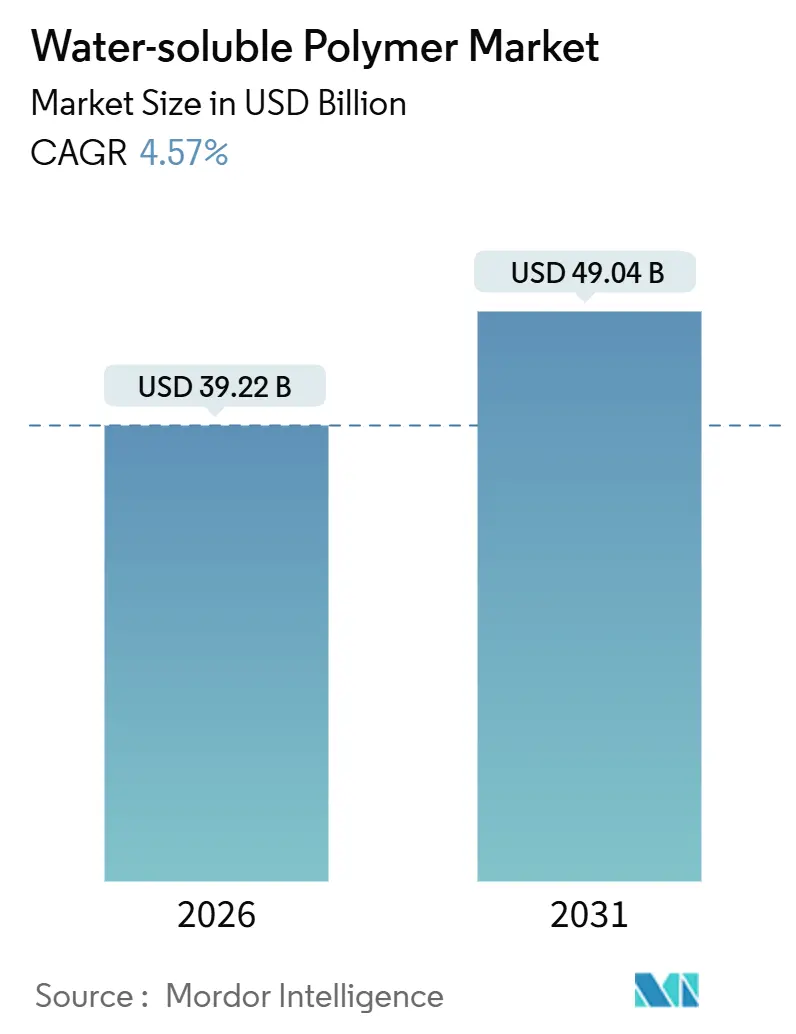

| Tamaño del Mercado (2026) | 39.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros Solubles en Agua por Mordor Intelligence

El tamaño del Mercado de Polímeros Solubles en Agua se estima en USD 39,22 mil millones en 2026, y se espera que alcance USD 49,04 mil millones en 2031, a una CAGR del 4,57% durante el período de pronóstico (2026-2031). Las continuas mejoras en los sistemas de tratamiento terciario en China y la Unión Europea, la aceleración de la actividad de recuperación mejorada de petróleo en yacimientos de gas de esquisto en América del Norte, y la creciente demanda de películas de alcohol polivinílico (PVA) en productos domésticos de dosis unitaria sustentan colectivamente la expansión sostenida del mercado de polímeros solubles en agua. La actividad competitiva se intensifica a medida que los productores asiáticos aprovechan la capacidad integrada de acrilonitrilo y acrilamida para lograr ventajas de costos de dos dígitos, presionando a los proveedores occidentales a orientarse hacia grados especiales de alta densidad de carga. Mientras tanto, las inminentes restricciones de la Unión Europea y China sobre la liberación de microplásticos están orientando la investigación y el desarrollo hacia copolímeros degradables enzimáticamente e hidrocoloides naturales.

Conclusiones Clave del Informe

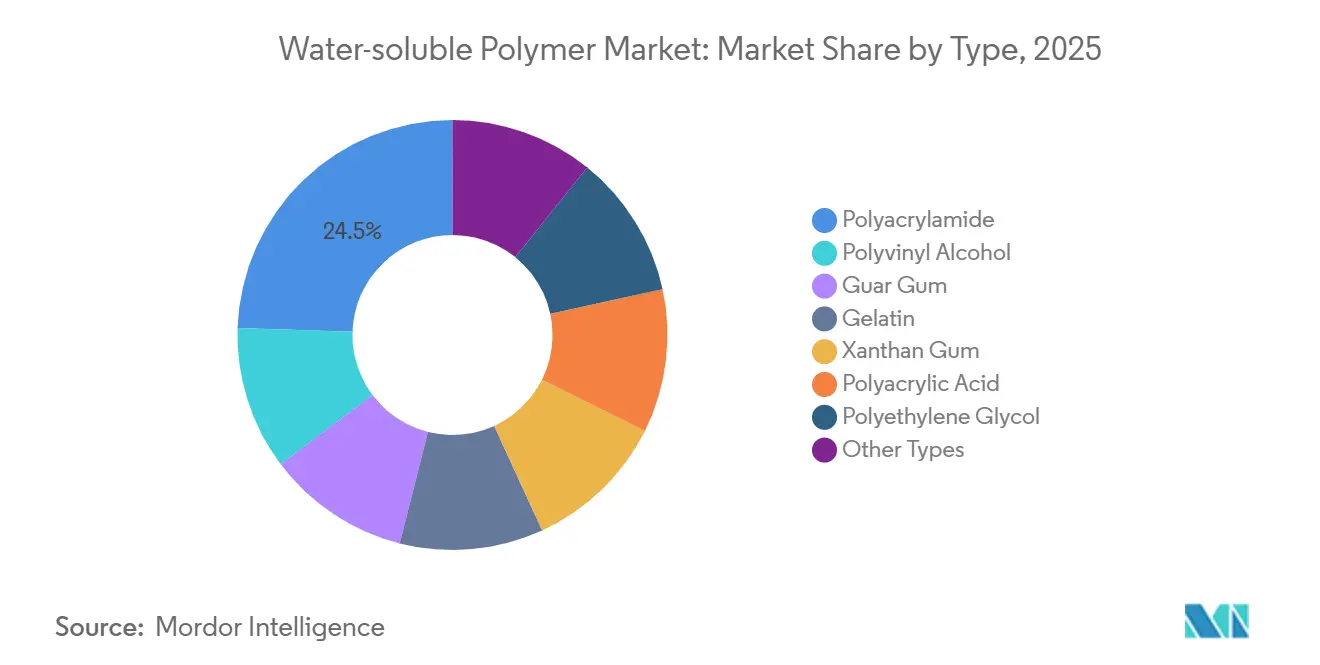

- Por tipo, la poliacrilamida lideró con una participación de ingresos del 24,48% en 2025, mientras que también registró el crecimiento más rápido con una CAGR del 4,75% hasta 2031.

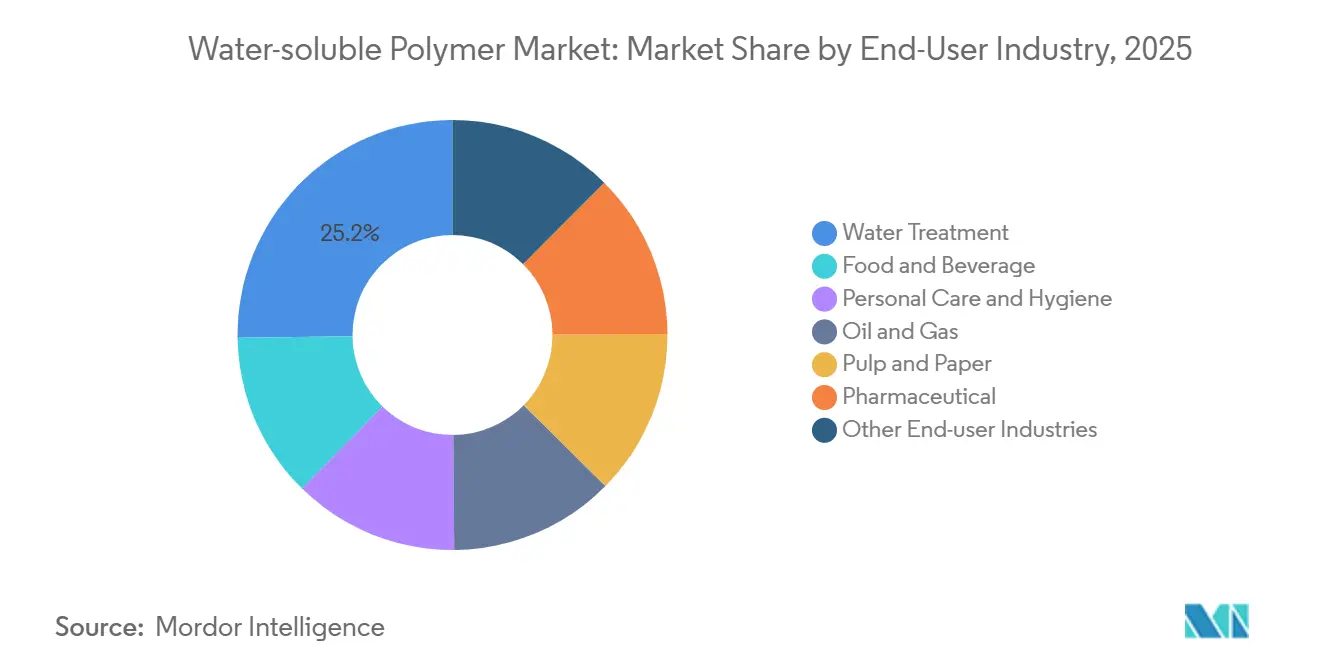

- Por industria de usuario final, el tratamiento de agua mantuvo el 25,20% de la participación del mercado de polímeros solubles en agua en 2025, mientras que los productos farmacéuticos registraron la CAGR proyectada más alta del 5,02% hasta 2031.

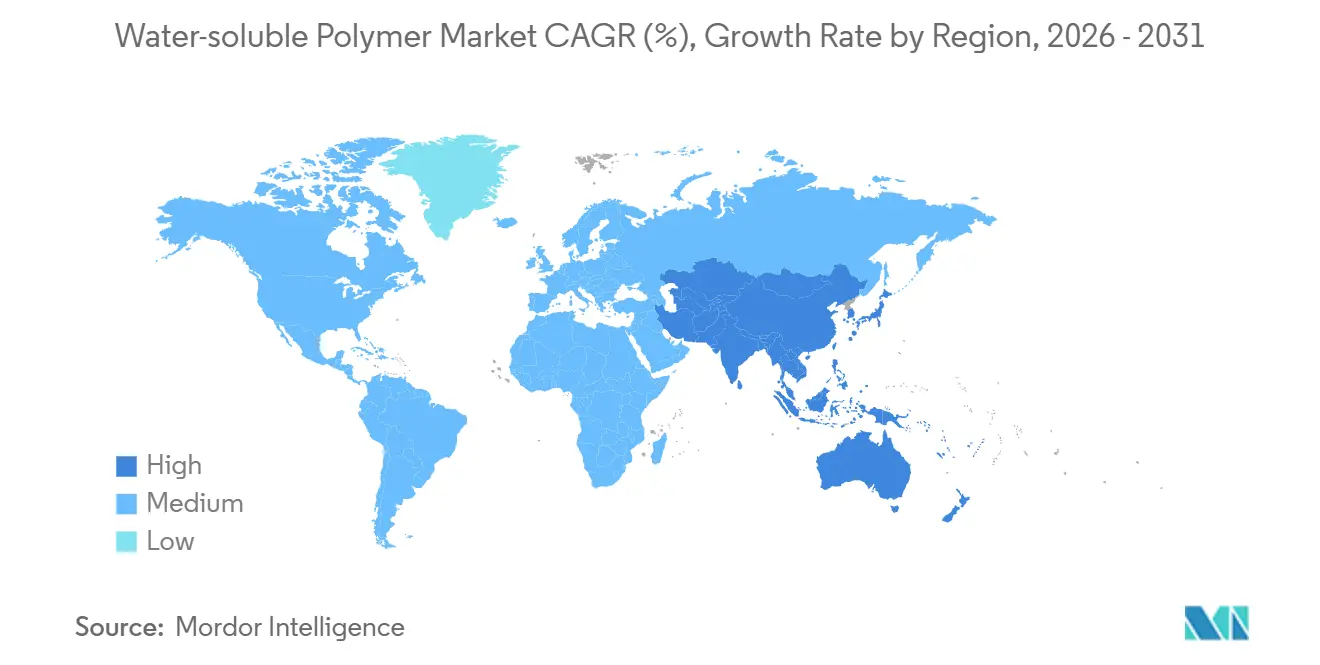

- Por geografía, Asia-Pacífico representó el 50,17% del valor en 2025 y se espera que se expanda a una CAGR del 4,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polímeros Solubles en Agua

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la inversión global en tratamiento de aguas residuales municipales e industriales | +1.2% | Global, con núcleo en APAC y extensión hacia MEA | Mediano plazo (2-4 años) |

| Recuperación de la demanda de polímeros para recuperación mejorada de petróleo en yacimientos de gas de esquisto en América del Norte | +0.6% | América del Norte, principalmente Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Formuladores de cuidado personal acelerando el cambio hacia modificadores de reología solubles en agua | +0.5% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Normas de descarga sin fósforo de la Unión Europea y Asia que impulsan las poliacrilamidas avanzadas | +0.9% | Europa y APAC (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Rápido crecimiento del empaque de comercio electrónico de dosis unitaria con películas de PVA | +0.7% | Global, con América del Norte y Europa como primeros adoptantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Inversión Global en Tratamiento de Aguas Residuales Municipales e Industriales

En 2025, el gasto global en tratamiento de aguas residuales alcanzó niveles significativos. Este aumento de la inversión ha impulsado la demanda de poliacrilamidas aniónicas de peso molecular ultraalto, conocidas por su capacidad para reducir los volúmenes de lodos y reducir los costos de eliminación. A finales de 2025, China implementó límites de efluentes de Clase 1A a nivel nacional, lo que llevó a un mayor consumo de poliacrilamida[1]Ministerio de Vivienda y Desarrollo Urbano-Rural de China, "Normas de Clase 1A," mohurd.gov.cn. Mientras tanto, la Misión Nacional para el Ganga Limpio de India asignó fondos sustanciales para el establecimiento de nuevas plantas de tratamiento de aguas residuales. Cada una de estas plantas requerirá floculantes poliméricos. En Oriente Medio, los proyectos de desalinización recientemente inaugurados en 2025 están utilizando ácido poliacrílico y antiincrustantes de polietilenglicol. Estos son esenciales para proteger las membranas en una nueva capacidad. En conjunto, estas iniciativas posicionan a los actores municipales e industriales como líderes en el mercado de polímeros solubles en agua.

Recuperación de la Demanda de Polímeros para Gas de Esquisto en América del Norte

En 2025, los operadores norteamericanos consumieron volúmenes significativos de polímeros solubles en agua, coincidiendo con la estabilización de los precios del crudo. La poliacrilamida parcialmente hidrolizada, un actor clave en la inundación con polímeros, cuenta con una ventaja de recuperación incremental sobre la inundación con agua tradicional. Mientras tanto, la goma xantana está ganando una mayor participación en yacimientos de alta salinidad, respaldada por la nueva capacidad de Estados Unidos que entró en operación en 2024-2025. Además, las subvenciones federales están impulsando la investigación en copolímeros térmicamente estables y degradables destinados a mitigar el daño a la formación. En conjunto, estos desarrollos subrayan el papel fundamental del sector petrolero en el fortalecimiento del mercado de polímeros solubles en agua.

Formuladores de Cuidado Personal Acelerando el Cambio Hacia Modificadores de Reología Solubles en Agua

En 2024-2025, las unidades de mantenimiento de existencias de cuidado personal reformularon sus composiciones, reemplazando las siliconas con hidroxietilcelulosa, policuaternio-10 y formulaciones de carbómero, todo en busca de una etiqueta más limpia. A medida que los champús sin sulfatos ganaron terreno, la línea Natrosol de Ashland experimentó un crecimiento notable. En marzo de 2025, BASF introdujo un policuaternio-87 de base biológica, diseñado específicamente para el cuidado del cabello resistente a la humedad. A partir de enero de 2026, las enmiendas al Reglamento de Cosméticos de la Unión Europea exigirán la trazabilidad completa de los polímeros, impulsando a las marcas a colaborar con proveedores que cuenten con sólidas credenciales de Buenas Prácticas de Manufactura. Estos cambios estratégicos refuerzan la demanda de polímeros solubles en agua en el sector del cuidado personal.

Normas de Descarga sin Fósforo de la Unión Europea y Asia que Impulsan las Poliacrilamidas Avanzadas

Las revisiones a la Directiva de Tratamiento de Aguas Residuales Urbanas de la Unión Europea están destinadas a reducir los límites de fósforo a 0,5 mg/L para 2027. Esta medida está impulsando la adopción de poliacrilamidas catiónicas de mayor densidad de carga en numerosas plantas. A partir de enero de 2025, China está implementando los mismos límites en el Cinturón Económico del Río Yangtsé, lo que lleva a un mayor uso de poliacrilamida. Mientras tanto, Japón y Corea del Sur están implementando subsidios y mandatos legales para impulsar la adopción de floculantes avanzados. En conjunto, estas regulaciones están fortaleciendo el mercado de polímeros solubles en agua.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.8% | Global, con impacto agudo en APAC y Europa | Corto plazo (≤ 2 años) |

| Escalada de regulaciones sobre el fin de vida útil y toxicidad de polímeros no biodegradables | -0.5% | Europa, América del Norte y APAC (China, Japón) | Mediano plazo (2-4 años) |

| Próximos límites de microplásticos en composiciones solubles/dispersables | -0.4% | Europa y América del Norte, con APAC en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

En 2024-2025, los precios del acrilonitrilo fluctuaron significativamente tras las interrupciones del propileno en China. Esta volatilidad comprimió los márgenes de la poliacrilamida. De manera similar, los precios del monómero de acetato de vinilo experimentaron un aumento notable durante el mismo período. Mientras tanto, los precios de la goma guar aumentaron bruscamente a medida que las condiciones de sequía en India redujeron la cosecha. Tales fluctuaciones desafían la previsibilidad de costos en el mercado de polímeros solubles en agua.

Escalada de Regulaciones sobre el Fin de Vida Útil y Toxicidad de Polímeros No Biodegradables

El catálogo borrador de China tiene como objetivo eliminar gradualmente grados específicos de poliacrilamida en la agricultura para 2028, citando preocupaciones sobre la lixiviación de acrilamida. En 2024, la Agencia Europea de Sustancias y Mezclas Químicas inició un expediente de restricción centrado en los niveles residuales de acrilamida. Japón, en 2025, redujo el límite de acrilamida en polímeros en contacto con alimentos[2]Agencia Europea de Sustancias y Mezclas Químicas, "Restricción de Microplásticos REACH," echa.europa.eu . Además, India estableció pruebas de biodegradabilidad obligatorias para polímeros de detergentes bajo la norma IS 17088 en 2025. Estos movimientos regulatorios proyectan una sombra sobre las perspectivas de crecimiento del mercado de polímeros solubles en agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo – La Poliacrilamida Refuerza su Liderazgo en Floculación

La poliacrilamida aportó el 24,48% de los ingresos de 2025 y se expandirá a una CAGR del 4,75% hasta 2031. Este crecimiento se atribuye en gran medida a las nuevas regulaciones de descarga de fósforo implementadas, que favorecen los grados de poliacrilamida de peso molecular ultraalto. Estos grados pueden reducir significativamente los costos de eliminación de lodos. Como resultado, la poliacrilamida está preparada para desempeñar un papel fundamental en el mercado de polímeros solubles en agua, especialmente en las composiciones de tratamiento. Mientras tanto, las películas de PVA, comúnmente utilizadas en detergentes de dosis unitaria, están experimentando un fuerte crecimiento. Sin embargo, las posibles restricciones sobre los microplásticos presentan un desafío inminente. La goma guar enfrentó desafíos debido a los riesgos de materias primas derivados de una escasez de cosecha en India, lo que llevó a un cambio notable hacia la goma xantana en los fluidos de fracturación. La gelatina continúa dominando el mercado de cápsulas de gel blando, respaldada por un aumento en la producción de alto índice de floración de las organizaciones de fabricación por contrato en la región de Asia-Pacífico. Tanto el ácido poliacrílico como el poliacrilato de sodio están experimentando una mayor demanda en productos de higiene y para inhibir la incrustación en agua de refrigeración. Este aumento de la demanda está respaldado además por la introducción de nuevos grados de bajo monómero residual, que están en línea con las estrictas regulaciones de productos de consumo de California. Si bien el polietilenglicol sigue siendo un ingrediente muy solicitado en inyectables y cosméticos, está bajo un escrutinio creciente, lo que impulsa a la investigación y el desarrollo a orientarse hacia alternativas de base biológica. Además, los éteres de celulosa, la pectina y los almidones modificados continúan ocupando nichos en el mercado, respaldados por su estatus de Generalmente Reconocido como Seguro y un enfoque de marca natural.

La posición líder de la poliacrilamida en el mercado no es solo un testimonio de su destreza técnica, sino también de las estructuras de costos integradas hacia atrás de China. Estas estructuras han reforzado significativamente la participación del segmento en el mercado más amplio de polímeros solubles en agua. Si bien la creciente popularidad del PVA en las cápsulas de consumo señala una diversificación de las fuentes de ingresos, los proveedores enfrentan un desafío urgente: producir documentación creíble de biodegradación para 2027 para mantener su volumen de mercado. La volatilidad de la goma guar, especialmente a la luz de los desafíos de cosecha de India, ha llevado a los usuarios del sector petrolero a ampliar sus selecciones de polímeros, protegiendo sus márgenes de beneficio de las interrupciones de suministro impredecibles relacionadas con el clima. Los proveedores de gelatina, aprovechando la ola de crecimiento en los productos biológicos, deben mantenerse vigilantes ante riesgos como la encefalopatía espongiforme bovina, enfatizando la necesidad de estrictas medidas de trazabilidad. Los productores de ácido poliacrílico están promoviendo ahora variantes de monómero ultrabajas, consolidando su posición en los mercados de higiene y del hogar, especialmente a medida que se intensifica el escrutinio regulatorio. A medida que el mercado evoluciona, se espera que el polietilenglicol y los tipos especiales de nicho cambien su enfoque hacia los sectores farmacéutico y de dispositivos médicos, más lucrativos. En contraste, los hidrocoloides naturales están buscando activamente eficiencias en los procesos de fermentación para mantenerse competitivos frente a las alternativas sintéticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final – Los Productos Farmacéuticos se Aceleran Mientras el Tratamiento de Agua Sigue Siendo el Núcleo

El tratamiento de agua representó el 25,20% de la demanda de 2025. A medida que las empresas de servicios públicos maduras completan las adiciones de capacidad y se orientan hacia la optimización de procesos, el crecimiento se ha moderado. Los fabricantes farmacéuticos, especialmente en Asia-Pacífico, están escalando polietilenglicol, PVA y éteres de celulosa de alta pureza para productos biológicos y comprimidos de liberación controlada, impulsando una CAGR del 5,02% hasta 2031. Mientras tanto, los formuladores de alimentos y bebidas están priorizando espesantes de etiqueta limpia, lo que lleva a la aparición de nuevas mezclas de texturizantes de origen vegetal como sustitutos de las opciones sintéticas. En el cuidado personal, hay un cambio notable a medida que los formuladores se orientan hacia sistemas sin sulfatos y sin siliconas, lo que resulta en un aumento de la demanda de hidroxietilcelulosa y acondicionadores de policuaternio.

En medio del aumento de los precios del crudo, los operadores de petróleo y gas están amplificando los volúmenes de inundación con polímeros para mejorar la recuperación, impulsando consecuentemente la participación del segmento en el mercado de polímeros solubles en agua. Las plantas de pulpa y papel están adoptando almidón catiónico y poliacrilamida como auxiliares de retención, con el objetivo de reducir la pérdida de fibra y minimizar el uso de agua. Si bien la adopción de la tecnología de bolsas de PVA en agroquímicos está en aumento, se enfrenta a desafíos derivados de las restricciones provisionales de China sobre la poliacrilamida no biodegradable para el acondicionamiento del suelo. En India, el esquema de Incentivos Vinculados a la Producción está acelerando la capacidad local de excipientes, fortaleciendo la autosuficiencia doméstica y amplificando la demanda del sector farmacéutico para la industria de polímeros solubles en agua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 50,17% del valor global en 2025 y avanzará a una CAGR del 4,74% hasta 2031. Este crecimiento está respaldado por inversiones sustanciales en gestión de aguas residuales en China y la iniciativa integral de agua rural de India. Países como Japón, Corea del Sur y varias naciones del Sudeste Asiático están amplificando la demanda al mejorar sus capacidades de excipientes farmacéuticos e infraestructuras de aguas residuales. Dado su papel líder tanto en la producción como en el consumo de polímeros solubles en agua, la región de Asia-Pacífico consolida su dominio en el mercado.

América del Norte está experimentando un resurgimiento, impulsado por la estabilización de las actividades de gas de esquisto y las estrictas regulaciones de descarga cero de la Agencia de Protección Ambiental, que han obligado a las plantas de carbón a hacer la transición hacia polímeros avanzados. Canadá está a la vanguardia, experimentando con poliacrilamidas anfotéricas para los relaves de arenas petrolíferas. Mientras tanto, México está canalizando fondos para modernizar los sistemas de aguas residuales en sus principales áreas metropolitanas. Estas diversas iniciativas subrayan la posición significativa de América del Norte en el mercado de polímeros solubles en agua.

Europa está reformando su oferta de productos en respuesta a su impulso por efluentes sin fósforo y estrictas regulaciones sobre microplásticos. Este cambio está orientando el mercado hacia poliacrilamidas de alta densidad de carga y alternativas ecológicas. Con numerosas plantas municipales que necesitan mejoras terciarias, se anticipa un aumento de la demanda de polímeros. Mientras que los países nórdicos defienden los hidrocoloides naturales debido a los mandatos de biodegradabilidad, los proyectos en la cuenca del Volga de Rusia están impulsando el crecimiento en Europa del Este.

América del Sur está capitalizando la ambiciosa iniciativa de saneamiento de Brasil, el recubrimiento experimental de semillas con polímeros de Argentina y los esfuerzos mineros en los Andes para impulsar el consumo regional. En Oriente Medio y África, los esfuerzos para expandir las capacidades de desalinización y modernizar las instalaciones de aguas residuales en Sudáfrica están fortaleciendo la demanda de inhibidores de incrustaciones y floculantes, diversificando aún más el panorama global de polímeros solubles en agua.

Panorama regulatorio

La regulación de los polímeros hidrosolubles se está endureciendo en torno a la liberación de microplásticos, los monómeros residuales y el registro de nuevas sustancias químicas. En la Unión Europea, las restricciones de REACH sobre micropartículas de polímeros sintéticos (Reglamento (UE) 2023/2055, Anexo XVII, Entrada 78) están impulsando la documentación de la solubilidad de los polímeros, y para las aplicaciones cubiertas, el etiquetado e instrucciones de uso/eliminación, con plazos escalonados para proveedores que comienzan en octubre de 2025. En junio de 2026, el Reglamento (UE) 2026/1168 de la Comisión modificó el Anexo XVII para aclarar las excepciones, incluidos ciertos usos de productos medicinales y de matriz sólida, manteniendo la necesidad de justificar la solubilidad en agua para calificar para la excepción de polímeros hidrosolubles.

En Estados Unidos, la supervisión de nuevas sustancias químicas de la TSCA sigue configurando la entrada al mercado de polímeros novedosos a través del procesamiento de PMN de la EPA y las expectativas de prueba asociadas, incluida la caracterización estandarizada de solubilidad en agua alineada con los métodos comunes de la OCDE, junto con los marcos de exención de polímeros bajo 40 CFR 723.250. En China, el Ministerio de Ecología y Medio Ambiente está avanzando hacia un enfoque de registro más estricto y basado en licencias para nuevas sustancias químicas, con medidas revisadas que entrarán en vigor en 2026 y una transición que exige el reregistro de sustancias previamente presentadas bajo normas anteriores antes de finales de 2026. Esto aumenta las exigencias de cumplimiento y gestión de expedientes para productores e importadores de polímeros.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas petroquímicas y de base biológica (por ejemplo, derivados del propileno que alimentan las rutas de acrilonitrilo y acrilamida, acetato de vinilo para el PVA, y azúcares para gomas basadas en fermentación) y avanza a través de la producción de monómeros, la polimerización o fermentación, el acabado (polvos, emulsiones, soluciones) y la formulación específica para cada aplicación. La integración vertical y las licencias tecnológicas se vuelven más evidentes cuando importan la seguridad del monómero y el rendimiento especializado, como ilustra la colaboración tecnológica NVF entre SNF y Mitsubishi Chemical en Dunkerque, que refuerza el control aguas arriba de las familias de polímeros hidrosolubles catiónicos de alto rendimiento y especializados utilizados en el tratamiento de agua y procesos industriales.

Aguas abajo, las redes de distribución y servicio técnico cobran más peso, ya que los clientes a menudo califican los polímeros por su rendimiento en uso, la trazabilidad y la documentación regulatoria, más que por el precio únicamente. Los acuerdos de distribución exclusivos y ampliados, como la asociación entre Univar Solutions y Shandong Head Group que cubre determinados mercados farmacéuticos y nutracéuticos europeos para éteres de celulosa, pueden reducir los plazos de entrega y respaldar un suministro conforme para usos finales de alta pureza. Al mismo tiempo, los nuevos participantes de base biológica están construyendo rutas de comercialización a través de socios de canal, como muestra la colaboración de Lygos con Acme-Hardesty para distribuir Soltellus (poliaspartato de sodio) en cuidado personal y del hogar, vinculando las nuevas químicas biodegradables con capacidades establecidas de formulación y logística.

Panorama Competitivo

El mercado de polímeros solubles en agua está moderadamente fragmentado. Los líderes occidentales migran hacia grados especializados como las poliacrilamidas anfotéricas para relaves y excipientes de monómero residual ultrabajos. Las empresas chinas añadieron nueva capacidad durante 2024-2026 para satisfacer la demanda municipal y minera. Las empresas emergentes de biofabricación aprovechan la biología sintética para reducir los costos de fermentación de xantana y gelano, desafiando a los actores establecidos tanto en precio como en credenciales de sostenibilidad. Las certificaciones ISO 9001 e ISO 14001 son cada vez más obligatorias en las licitaciones municipales, favoreciendo a los productores con sistemas de calidad multinacionales y transparencia.

Líderes de la Industria de Polímeros Solubles en Agua

SNF Group

BASF SE

Ashland

Kemira

Kuraray Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación y documentación impulsadas por el cumplimiento normativo están abriendo oportunidades para los proveedores que puedan demostrar solubilidad, biodegradabilidad y bajos residuales en usos finales regulados. La restricción de microplásticos de la UE bajo el Anexo XVII, Entrada 78 de REACH ha pasado de ser una política a un cumplimiento operativo, incluidas las obligaciones anuales de reporte de emisiones (primeras presentaciones antes del 31 de mayo de 2026 para datos de 2025) y excepciones aclaradas mediante el Reglamento (UE) 2026/1168 de la Comisión. Esto está aumentando la demanda de paquetes de gestión de productos comprobables y auditables, y favorece a los grados de polímeros hidrosolubles con rendimiento de solubilidad validado y orientación clara sobre la fase de uso para los usuarios posteriores.

La inversión en suministro de mayor pureza y resiliencia regional también respalda oportunidades en aplicaciones farmacéuticas y de tratamiento industrial de agua, donde los ciclos de calificación son estrictos y el riesgo logístico es costoso. La expansión de Clariant en marzo de 2026 de su planta en Clear Lake, Texas, para añadir fabricación de excipientes de PEG de grado farmacéutico conforme a las GMP, es una señal concreta de localización en torno a excipientes regulados. En paralelo, los productos químicos de proceso para papel y embalaje siguen siendo una palanca de escala, reforzada por el inicio de obras de Solenis en 2026 en una nueva planta de producción de 60.000 toneladas anuales en Beihai, Guangxi (con puesta en marcha prevista en el segundo trimestre de 2027) para suministrar polímeros para la fabricación de papel, fortaleciendo la disponibilidad en Asia para una cadena de uso final que consume polímeros funcionales hidrosolubles en programas de retención, drenaje y resistencia.

Desarrollos recientes del sector

- Junio de 2026: La Comisión Europea publicó el Reglamento (UE) 2026/1168 de la Comisión, que modifica el Anexo XVII, Entrada 78 de REACH sobre micropartículas de polímeros sintéticos, aclarando varias excepciones e interpretaciones de cumplimiento. La actualización aumentó la necesidad de una justificación clara de la solubilidad y rutas de documentación, afectando cómo los proveedores de polímeros hidrosolubles posicionan los grados utilizados en aplicaciones de consumo e industriales.

- Enero de 2026: Univar Solutions y Ashland lanzaron una asociación de distribución exclusiva para éteres de celulosa destinados a clientes de alimentos y bebidas en toda la región EMEA, vigente desde el 1 de enero de 2026. El acuerdo amplía el alcance regional de Ashland para polímeros hidrosolubles reológicos y modificadores de textura, al mismo tiempo que ofrece a los clientes una ruta de canal único para suministro y soporte técnico.

- Agosto de 2024: SNF Group firmó acuerdos para adquirir PfP Industries y Ace Fluid Solutions con el fin de ampliar su cartera de tecnología de reductores de fricción y gestión de fluidos en yacimientos petrolíferos. La medida reforzó las capacidades de formulación de SNF en petróleo y gas, donde los polímeros hidrosolubles, como los sistemas basados en poliacrilamida, son centrales en las químicas de terminación y producción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por polímeros hidrosolubles que se disuelven o dispersan en agua y se venden para uso en aplicaciones industriales y de consumo, contabilizados a nivel de venta de material y consolidados en las principales regiones.

Exclusiones del alcance: excluimos los productos formulados posteriores en los que el polímero es solo un ingrediente y el valor del polímero no puede separarse claramente.

Descripción general de la segmentación

- Por Tipo

- Poliacrilamida

- Alcohol Polivinílico

- Goma Guar

- Gelatina

- Goma Xantana

- Ácido Poliacrílico

- Polietilenglicol

- Otros Tipos (Éteres de Celulosa, Pectina y Almidón)

- Por Industria de Usuario Final

- Tratamiento de Agua

- Alimentos y Bebidas

- Cuidado Personal e Higiene

- Petróleo y Gas

- Pulpa y Papel

- Farmacéutico

- Otras Industrias de Usuario Final (Agroquímicos)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fijando la definición y construyendo un mapa inicial de demanda para los polímeros hidrosolubles en las principales industrias consumidoras. Nos basamos en referencias públicas y oficiales como el USGS y otras oficinas nacionales de estadística para señales de producción industrial, series comerciales de estilo UN Comtrade para la dirección de importación y exportación, publicaciones de la EPA y la ECHA para indicios de cumplimiento ambiental y químico, y datos de la FAO para actividad agrícola que puede vincularse al uso de polímeros.

Después de eso, los datos sobre la estructura del mercado se obtienen de informes anuales, presentaciones a inversores, fichas técnicas de productos y comunicados de prensa, lo que nos ayuda a entender los cambios en la combinación de productos y la dirección de los precios. También utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, visibilidad comercial a nivel de envío y bases de datos de patentes para detectar aumentos de capacidad, cambios de aplicación y movimientos tecnológicos que influyen en los volúmenes y los precios de venta promedio. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar, verificar y aclarar los datos finales.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales, especialmente en torno a la intensidad de la demanda regional, los rangos de precios a nivel de grado y la sustitución entre polímeros naturales y sintéticos. Hablamos con una combinación de productores, distribuidores y grandes usuarios finales en APAC, EMEA y las Américas, de modo que las estimaciones de aplicación como tratamiento de agua, petróleo y gas, y cuidado personal no se infirieron desde una sola perspectiva de mercado final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 18% | APAC: 47% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 49% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque mixto, en el que la visión de arriba hacia abajo reconstruye la demanda a partir de la actividad de uso final y la lógica de penetración, y luego se verifica utilizando aproximaciones selectivas de abajo hacia arriba antes de finalizar los totales. Por ejemplo, el consumo de productos químicos para tratamiento de aguas residuales, la actividad de perforación y producción para la demanda vinculada a EOR, la producción de pulpa y papel, las tendencias de producción de cuidado personal y la intensidad de tratamiento agrícola se traducen en rangos de consumo de polímeros, seguido de la conversión en valor utilizando precios adecuados para cada aplicación.

Para mantener el modelo realista, seguimos de cerca algunos indicadores porque son los que más afectan a los totales, incluidas las adiciones de capacidad regional y los indicios de utilización, los flujos comerciales de los principales tipos de polímeros, las tasas de dosificación típicas en el tratamiento de agua, el cambio entre floculantes básicos y grados especializados de mayor valor, y la inflación y la transferencia de costos de energía que afecta los precios de venta promedio. Cuando se utilizan verificaciones de abajo hacia arriba, se mantienen prácticas, como muestrear listas de precios de proveedores y cotizaciones de canal, y luego escalar según rangos estimados de envíos, y las brechas se manejan utilizando rangos conservadores que luego se ajustan mediante entrevistas.

La previsión se realiza mediante análisis de escenarios respaldado por métodos de tendencia simples, incluido el suavizado de series temporales sobre indicadores de demanda, de modo que las fluctuaciones a corto plazo puedan separarse del crecimiento estructural. Los supuestos sobre la evolución de precios y las tasas de adopción se revisan con expertos, y luego se aplican de manera consistente en todas las regiones para evitar sobrestimar el crecimiento en un solo uso final.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y las mayores variaciones se marcan para una segunda revisión antes de la aprobación final. Las verificaciones incluyen el realismo del volumen año tras año, la relación de precios con la materia prima y la dirección energética, y si los patrones comerciales y los cambios de capacidad se alinean con la narrativa de la demanda.

Si un número parece incorrecto, volvemos a revisar la cadena de supuestos y recontactamos a encuestados seleccionados para confirmar si un cambio es real o solo ruido temporal. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes adiciones de plantas, cambios regulatorios o shocks repentinos de demanda. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de polímeros hidrosolubles de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los polímeros hidrosolubles pueden diferir bastante, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de lo que se incluye en el alcance del producto, qué año se toma como referencia, cómo se convierten los precios a USD y con qué agresividad se proyecta el crecimiento de la demanda en la previsión.

Algunas fuentes se inclinan hacia visiones más amplias del gasto químico y pueden mezclar más demanda de productos formulados posteriores o utilizar supuestos de precios promedio más altos en todas las aplicaciones. La tabla señala esa dispersión, y en Mordor Intelligence solo se contabiliza el valor del material polimérico, vinculado a verificaciones de actividad de uso final (como la intensidad del tratamiento de aguas residuales, la producción industrial y las señales comerciales) antes de establecer el total final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 39,22 mil millones de USD (2026) | |

| Consultoría global A | 39,53 mil millones de USD (2024) | Utiliza un año base diferente y a menudo aplica una curva de crecimiento y precios más alta al inicio del período de previsión, lo que puede elevar el valor reportado frente a una construcción de demanda vinculada a la actividad. |

| Editorial de Adquisiciones B | 45,02 mil millones de USD (2024) | El dimensionamiento de estilo de adquisiciones puede reflejar visiones más amplias del gasto y supuestos de estructura de costos, y puede no separar completamente los ingresos puros de material polimérico de categorías de compra formuladas o combinadas adyacentes. |

En conjunto, la comparación sugiere que el principal factor determinante no es una única fórmula, sino un conjunto de decisiones prácticas sobre la selección del año, la lógica de precios y lo que se contabiliza como ingreso de polímeros. Al mantener los pasos trazables a un conjunto de demanda definido y repetir las mismas verificaciones en todas las aplicaciones y regiones, la cifra final se mantiene más fácil de reproducir y explicar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de polímeros solubles en agua?

El tamaño del mercado de polímeros solubles en agua se sitúa en USD 39,22 mil millones en 2026, siguiendo la CAGR del 4,57%, alcanzando USD 49,04 mil millones en 2031.

¿Qué tipo de polímero ocupa la posición líder?

La poliacrilamida lidera con una participación del 24,48% en 2025, impulsada por las mejoras globales en el tratamiento de aguas residuales y la adopción en el sector petrolero.

¿Por qué Asia-Pacífico es tan dominante?

Las inversiones regionales en infraestructura de aguas residuales y las sólidas expansiones de capacidad farmacéutica elevan a Asia-Pacífico al 50,17% del valor global.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

La fabricación farmacéutica muestra la trayectoria más rápida con una CAGR del 5,02% hasta 2031 a medida que se expanden los productos biológicos y los fármacos de liberación controlada.

Última actualización de la página el: