Tamaño y Participación del Mercado de Películas Solubles en Agua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

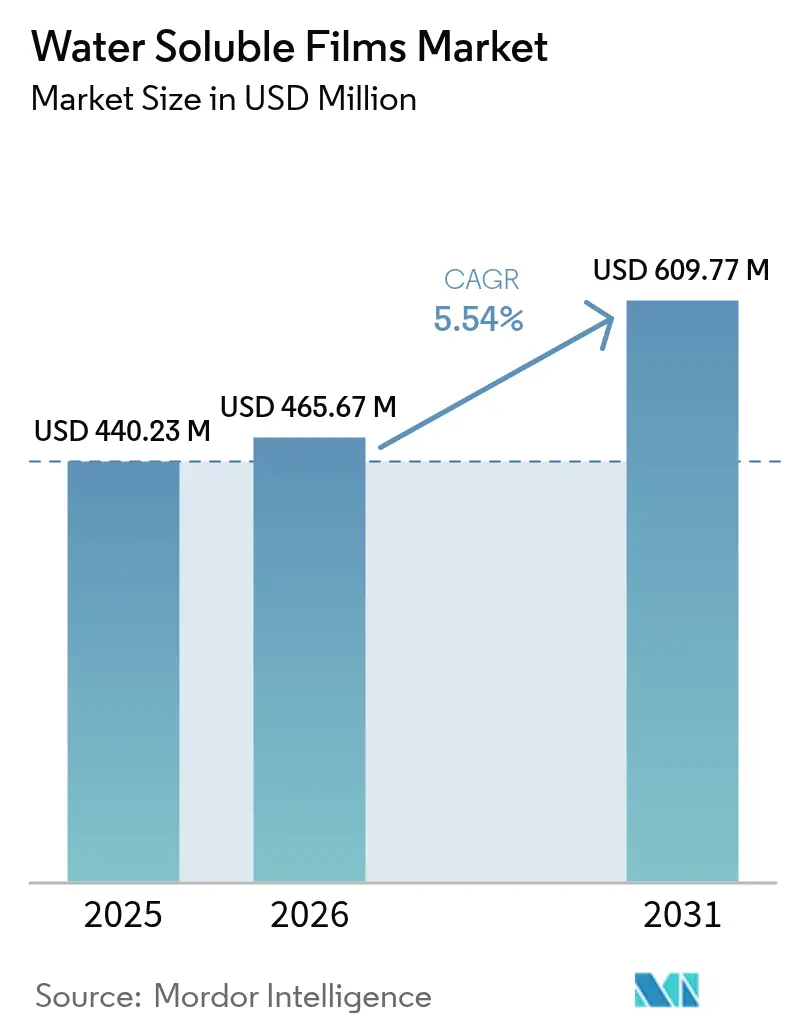

| Tamaño del Mercado (2026) | 465.67 Millones de dólares |

| Tamaño del Mercado (2031) | 609.77 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Solubles en Agua por Mordor Intelligence

El tamaño del Mercado de Películas Solubles en Agua fue valorado en 440,23 millones de USD en 2025 y se estima que crecerá desde 465,67 millones de USD en 2026 hasta alcanzar los 609,77 millones de USD en 2031, a una CAGR del 5,54% durante el período de previsión (2026-2031). La curva de crecimiento se sustenta en tres pilares: la creciente demanda de envases de dosis unitaria convenientes, el impulso regulatorio que favorece los materiales compostables y el éxito de los fabricantes en el perfeccionamiento de los grados de agua fría que se adaptan a los hábitos de lavado doméstico. Sin embargo, el progreso se ve moderado por el elevado coste de las materias primas del alcohol polivinílico (PVA) frente al polietileno, la sensibilidad a la humedad que incrementa los gastos logísticos en climas tropicales y la ambigüedad en torno a los futuros límites de descarga de aguas residuales para el PVA. La intensidad competitiva aumenta a medida que los proveedores chinos integrados verticalmente reducen la brecha de precios con los operadores históricos japoneses y europeos, mientras que los competidores de base biológica exploran rutas a partir de almidón o algas marinas que podrían redefinir la frontera coste-rendimiento en la próxima década.

Conclusiones Clave del Informe

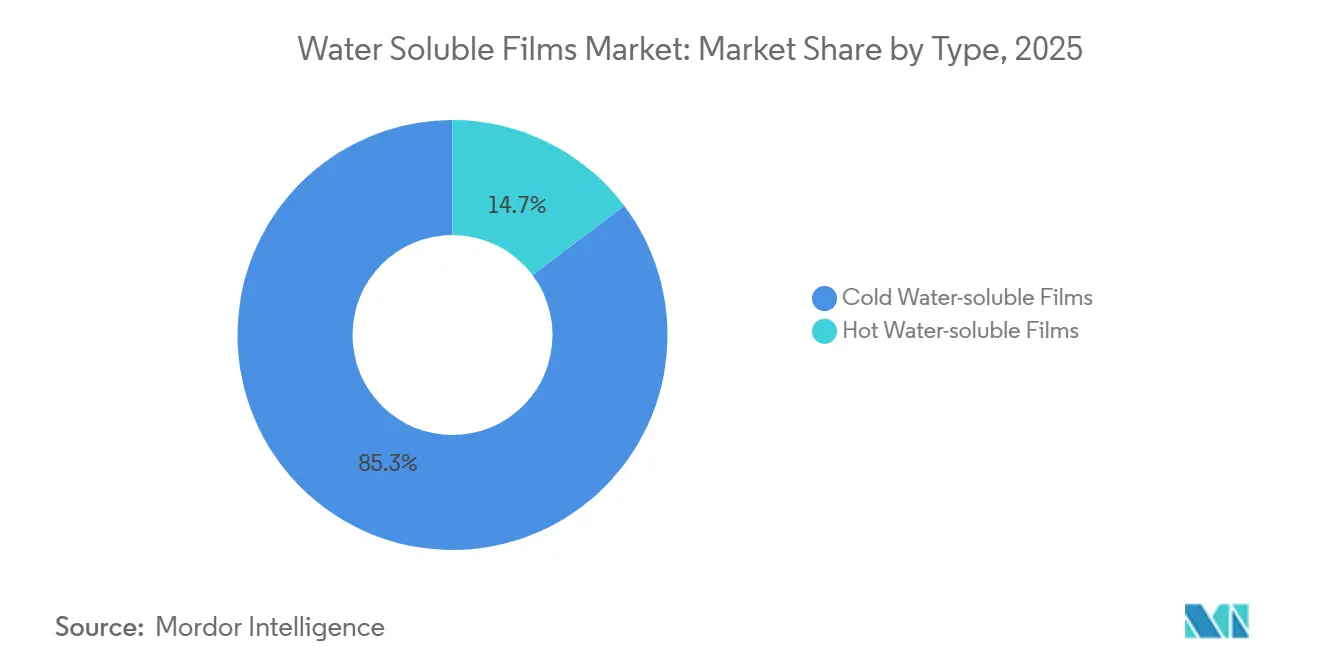

- Por tipo, las películas solubles en agua fría lideraron con el 85,26% de la participación del mercado de películas solubles en agua en 2025 y se proyecta que se expandan a una CAGR del 5,75% hasta 2031.

- Por tasa de disolución, el subsegmento de disolución rápida capturó el 65,30% de la participación del mercado de películas solubles en agua en 2025, mientras que se prevé que se expanda a una CAGR del 5,80% hasta 2031.

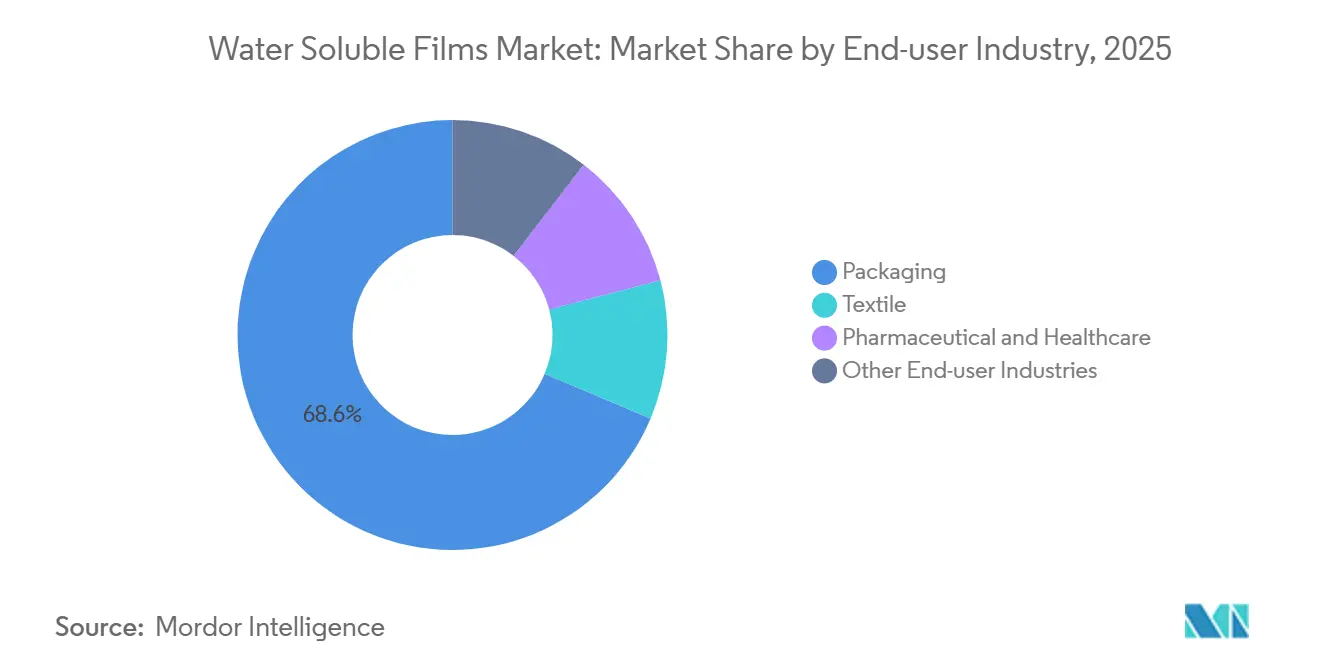

- Por industria de usuario final, el envasado representó el 68,64% de la participación del tamaño del mercado de películas solubles en agua en 2025 y está previsto que crezca a una CAGR del 6,06% hasta 2031.

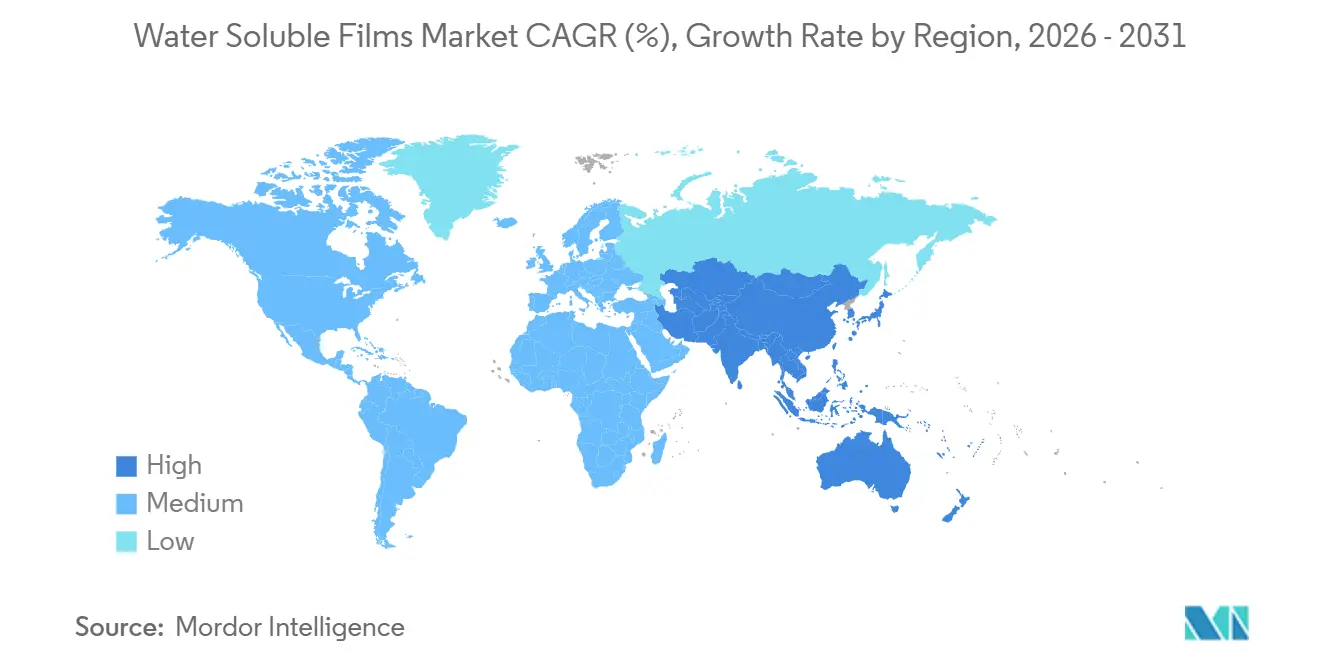

- Por geografía, América del Norte capturó el 39,91% del tamaño del mercado de películas solubles en agua en 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más alta del 6,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas Solubles en Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de cápsulas de detergente y lavavajillas de dosis unitaria | +1.8% | América del Norte y Europa como núcleo, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de sobres de uso único para agroquímicos | +1.2% | Asia-Pacífico (India, China, ASEAN), América Latina | Largo plazo (≥4 años) |

| Impulso político global hacia el envasado biodegradable | +1.5% | Global, con la UE y la ASEAN liderando la aplicación | Mediano plazo (2-4 años) |

| Sobres comestibles de alimentos y bebidas de porción individual | +0.6% | América del Norte, Europa (fase piloto), Japón | Largo plazo (≥4 años) |

| Materiales de soporte disolubles para impresión 3D | +0.4% | América del Norte, Europa (centros de fabricación aditiva industrial) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Cápsulas de Detergente y Lavavajillas de Dosis Unitaria

Las marcas de lavandería y lavavajillas continúan trasladando volumen a formatos de cápsulas que se disuelven en agua ambiente, permitiendo que los activos concentrados se liberen sin quejas de residuos. Las marcas reportan primas de precio del 20–30% sobre los detergentes a granel, mientras que las películas opacas o con recubrimiento amargo introducidas en 2025 han reducido los incidentes de ingestión accidental en aproximadamente un 30%. La penetración se sitúa actualmente cerca del 45% de los hogares estadounidenses con lavadora automática, aunque la prevalencia del lavado a mano mantiene la adopción más baja en India y partes del Sudeste Asiático.

Expansión de Sobres de Uso Único para Agroquímicos

Los sobres solubles en agua eliminan los errores de medición para los agricultores de pequeña escala y reducen el desperdicio de ingredientes activos hasta en un 25%, ayudando a los reguladores a frenar la contaminación de las aguas subterráneas. Los programas de subsidios en Maharashtra y Karnataka compensan parcialmente la prima de precio del 10–15% frente al envasado a granel, sosteniendo un crecimiento de dos dígitos en India.

Impulso Político Global hacia el Envasado Biodegradable

El Reglamento de Envases y Residuos de Envases de la UE tiene como objetivo que todos los envases sean reciclables o compostables para 2030, con las películas de PVA condicionalmente exentas cuando se biodegradan ≥90% en seis meses[1]Comisión Europea, "Borrador del Reglamento de Envases y Residuos de Envases," europa.eu . Los marcos de Responsabilidad Extendida del Productor de la ASEAN y la Ley de Circulación de Recursos Plásticos de Japón siguen esta trayectoria, canalizando la demanda hacia soluciones que combinan solubilidad con compostabilidad verificada.

Sobres Comestibles de Alimentos y Bebidas de Porción Individual

Las películas comestibles a base de algas marinas y de PVA están siendo pilotadas en cafeterías y mezclas nutracéuticas. El sistema de lista positiva de Japón para materiales en contacto con alimentos, vigente desde 2025, ralentiza la comercialización, pero las aprobaciones exitosas podrían desbloquear una rápida adopción en los canales de conveniencia de América del Norte y la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad a la humedad y problemas de vida útil | -0.9% | Global, agudo en las zonas tropicales de Asia-Pacífico y Oriente Medio y África | Corto plazo (≤2 años) |

| Altos costes de producción frente a los plásticos convencionales | -1.1% | Global, más pronunciado en los segmentos agroquímico y textil sensibles al precio | Mediano plazo (2-4 años) |

| Endurecimiento de los límites de descarga de PVA en aguas residuales | -0.7% | Europa, América del Norte (plantas de tratamiento municipal) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad a la Humedad y Problemas de Vida Útil

Las películas de PVA absorben hasta un 10% de humedad al 80% de humedad relativa, lo que obliga a los convertidores a utilizar envases laminados o con desecante que añaden entre 0,05 y 0,08 USD por m² y acortan la vida útil efectiva en climas tropicales a tan solo cuatro meses. Los recubrimientos de barrera reducen la transmisión de vapor hasta un 60%, pero pueden ralentizar la disolución, lo que hace difícil lograr un equilibrio perfecto. La distribución en cadena de frío para películas orales farmacéuticas incrementa adicionalmente los costes de entrega en un 15–20% en los mercados emergentes[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Películas de Disolución Oral 2024," fda.gov .

Altos Costes de Producción frente a los Plásticos Convencionales

La resina de PVA estándar se cotiza entre 2.200 y 2.800 USD por tonelada, casi el triple del polietileno de baja densidad, y la extrusión añade otros 800–1.000 USD. Los proveedores chinos reducen la brecha mediante la integración vertical y menores costes laborales, aunque la variación en el rendimiento los confina en gran medida a aplicaciones no críticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de las Películas Solubles en Agua Fría Impulsado por las Cápsulas de Lavandería

Las películas solubles en agua fría representaron el 85,26% del mercado de películas solubles en agua en 2025, lo que refleja su alineación con las prácticas de lavado doméstico donde el 70–80% de las cargas utilizan ciclos fríos o templados. El tamaño del mercado de películas solubles en agua para los grados de agua fría avanza a una CAGR del 5,75% a medida que los formatos de cápsulas se profundizan en los centros urbanos emergentes. La I+D en curso optimiza las mezclas de plastificantes para equilibrar la flexibilidad con una disolución de 30 segundos a 20 °C, mientras que los grados premium de agua caliente siguen siendo vitales en la lavandería hospitalaria y el teñido industrial donde el agua de proceso supera los 60 °C.

Las variantes de agua caliente de segunda generación exigen primas de precio del 15–20%, aprovechando los copolímeros de acetato de vinilo que retrasan la disolución hasta que se alcanzan temperaturas elevadas, evitando la descomposición prematura en almacenes húmedos. El estricto régimen de contacto con alimentos de Japón, en vigor desde mediados de 2025, favorece a los operadores históricos capaces de documentar cada aditivo, lo que ralentiza la expansión de nuevos participantes pero garantiza una calidad constante en aplicaciones de nicho a alta temperatura.

Por Tasa de Disolución: Las Películas de Disolución Rápida Capturan la Prima de Conveniencia

Las películas de disolución rápida representaron el 65,30% del volumen en 2025 y se espera que aumenten con una CAGR del 5,80% hasta 2031. El ajuste del peso molecular permite una desintegración de ≤30 segundos, una especificación de rendimiento codificada por las asociaciones de detergentes de Estados Unidos y la UE. Las películas de disolución media y difícil sirven a los sobres agroquímicos y los aditivos de construcción donde una liberación más lenta previene la formación de espuma y el curado prematuro.

El margen de seguridad entre la disolución rápida y la integridad de la película se reduce a medida que las marcas apuestan por calibres más delgados para reducir costes. Los ajustes de proceso incluyen ahora el escaneado en línea por infrarrojo cercano para detectar desviaciones de espesor inferiores a 2 µm, reduciendo las tasas de defectos por debajo del 0,5% y salvaguardando la reputación de la marca en los lineales de cuidado del hogar premium.

Por Industria de Usuario Final: El Envasado Lidera en Formatos de Dosis Unitaria

El envasado dominó con el 68,64% del volumen de 2025, impulsado por las cápsulas de detergente, las pastillas para lavavajillas y los sobres agroquímicos que envasan dosis exactas y reducen los residuos secundarios. El tamaño del mercado de películas solubles en agua para aplicaciones de envasado se expande a una CAGR del 6,06% a medida que las tarifas de Responsabilidad Extendida del Productor para los flexibles no reciclables aumentan en todo el mundo.

Los usos textiles —soporte para bordado y bolsas de lavandería— enfrentan un crecimiento plano; los estabilizadores de desgarro competidores cuestan entre un 30 y un 40% menos, mientras que la automatización en las fábricas de prendas erosiona los procesos manuales que antes favorecían el soporte soluble. En el sector farmacéutico, las películas bucales para analgésicos de acción rápida ganan impulso, pero las revisiones regulatorias de 18 a 24 meses limitan el pipeline a empresas con sólidos sistemas de Buenas Prácticas de Fabricación y paciencia para un acceso prolongado al mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 39,91% del volumen global en 2025, respaldada por una penetración de cápsulas de detergente y lavavajillas superior al 40% en los hogares metropolitanos de Estados Unidos. El crecimiento se desacelera porque la adopción incremental depende ahora de convertir a los consumidores rurales rezagados y de diversificarse hacia nichos agroquímicos o sanitarios donde persisten las barreras de coste. Las directrices de seguridad voluntarias introducidas en 2024 continúan impulsando a los proveedores hacia películas opacas o con recubrimiento amargo, añadiendo céntimos por unidad pero protegiendo el valor de la marca.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,20% hasta 2031, ya que China e India aplican mandatos de Responsabilidad Extendida del Productor que penalizan los flexibles multicapa. Los proveedores locales aprovechan los menores costes de resina para expandirse en agroquímicos, soporte para bordado y, cada vez más, en cápsulas de detergente de gama de entrada vendidas a través de plataformas de comercio electrónico. Los incentivos 3R+Renovable de Japón desencadenan una modesta sustitución hacia variantes de PVA de base biológica o alta biodegradabilidad, recompensando a los proveedores que certifican el cumplimiento de la norma EN 13432.

En Europa, los inminentes plazos de reciclabilidad y compostabilidad de 2030 intensifican el escrutinio del PVA residual en las aguas residuales. Alemania, Francia y el Reino Unido anclan la demanda gracias a las altas tasas de propiedad de lavavajillas que valoran la comodidad de las cápsulas, pero una posible clasificación como microplástico podría impulsar la reformulación hacia copolímeros de biodegradación más rápida. Los mercados del sur y el este de Europa se quedan rezagados en infraestructura, lo que modera el crecimiento del volumen a pesar de las ambiciones regulatorias compartidas.

Panorama Competitivo

Kuraray, Mitsubishi Chemical, AICELLO CORPORATION, Ecopol S.p.A. y Sekisui Chemical poseen conjuntamente casi el 40% de la capacidad global, suministrando películas de alta especificación para marcas de cuidado del hogar y farmacéuticas que requieren un sellado impecable y una disolución predecible. La planta polaca de Kuraray valorada en 45 millones de USD, plenamente operativa en 2024, acortó los plazos de entrega europeos de diez semanas a cuatro, reforzando su estatus como socio preferido de las principales marcas de detergentes.

Las empresas chinas Foshan Polyva y Changzhou Greencradleland se apoyan en líneas integradas de resina a película y menores costes de suministros para ofrecer precios entre un 15 y un 20% más bajos que los operadores históricos en los grados de agua fría de uso general. La variación de calidad, especialmente los poros y el retraso en la disolución, limita su participación en las cápsulas premium, pero asegura tracción en los sobres de bordado y agroquímicos donde la sensibilidad al precio supera las tolerancias estrictas.

Los nichos emergentes están configurando la estrategia: Cortec comercializa películas inhibidoras de corrosión en fase de vapor que exigen primas del 30–40% en el envasado industrial, mientras que los fabricantes de equipos originales de fabricación aditiva adoptan materiales de soporte de PVA personalizados para piezas intrincadas. La empresa emergente a base de algas marinas Notpla pilota sobres comestibles con rápida compostabilidad doméstica, aunque el suministro limitado de materias primas y las autorizaciones regulatorias pendientes limitan la escalabilidad inmediata.

Líderes de la Industria de Películas Solubles en Agua

AICELLO CORPORATION

KURARAY CO., LTD.

Mitsubishi Chemical Group Corporation

SEKISUI CHEMICAL CO., LTD.

Ecopol S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Novacel lanzó

Watersoluble,

la primera película de procesamiento y protección soluble en agua del mercado, destinada a abordar los desafíos medioambientales industriales. Contaba con un soporte de PVOH biodegradable y un adhesivo soluble en agua, protegiendo las superficies durante la fabricación y disolviéndose completamente en agua, eliminando la necesidad de procesos de eliminación a base de disolventes. - Octubre de 2024: Arrow Greentech Ltd. presentó su marca Watersol de películas de alcohol polivinílico (PVA) solubles en agua 100% biodegradables. Estas películas fueron diseñadas para disolverse en segundos, proporcionando soluciones de envasado ecológicas para agroquímicos, detergentes y aplicaciones industriales.

Alcance del Informe Global del Mercado de Películas Solubles en Agua

La película soluble en agua, compuesta principalmente de Alcohol Polivinílico (PVA o PVOH), es un material de envasado biodegradable, respetuoso con el medio ambiente y no tóxico que se disuelve completamente en agua sin dejar microplásticos. Se utiliza ampliamente en aplicaciones como cápsulas de lavandería de dosis unitaria, agroquímicos y estabilizadores para bordado, ofreciendo alta resistencia a la tracción, propiedades antiestáticas y resistencia al aceite.

El mercado de películas solubles en agua está segmentado por tipo, tasa de disolución, industria de usuario final y geografía. Por tipo, el mercado está segmentado en películas solubles en agua fría y películas solubles en agua caliente. Por tasa de disolución, el mercado está segmentado en películas de disolución rápida, películas de disolución media y películas de disolución difícil. Por industria de usuario final, el mercado está segmentado en envasado, textil, farmacéutica y sanitaria, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones de películas solubles en agua en 23 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Películas Solubles en Agua Fría |

| Películas Solubles en Agua Caliente |

| Películas de Disolución Rápida |

| Películas de Disolución Media |

| Películas de Disolución Difícil |

| Envasado |

| Textil |

| Farmacéutica y Sanitaria |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Benelux | |

| Austria | |

| República Checa | |

| Polonia | |

| Hungría | |

| Suiza | |

| Países Nórdicos | |

| Eslovaquia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tipo | Películas Solubles en Agua Fría | |

| Películas Solubles en Agua Caliente | ||

| Por Tasa de Disolución | Películas de Disolución Rápida | |

| Películas de Disolución Media | ||

| Películas de Disolución Difícil | ||

| Por Industria de Usuario Final | Envasado | |

| Textil | ||

| Farmacéutica y Sanitaria | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Benelux | ||

| Austria | ||

| República Checa | ||

| Polonia | ||

| Hungría | ||

| Suiza | ||

| Países Nórdicos | ||

| Eslovaquia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de películas solubles en agua?

El mercado de películas solubles en agua se sitúa en 465,67 millones de USD en 2026 y se proyecta que alcance los 609,77 millones de USD en 2031, expandiéndose a una CAGR del 5,54% durante 2026-2031.

¿Qué tipo de película domina actualmente la demanda?

Las películas solubles en agua fría lideran, representando el 85,26% de la participación en volumen en 2025 debido a su compatibilidad con las temperaturas de lavado habituales.

¿Por qué las cápsulas de detergente impulsan el consumo de películas?

Las cápsulas encapsulan activos de alta concentración, exigen primas de precio del 20–30% y reducen el peso del envase en aproximadamente un 60% frente a los envases rígidos.

¿Qué frena un crecimiento más rápido en las regiones tropicales?

La sensibilidad a la humedad del PVA acorta la vida útil, requiriendo un envasado de barrera costoso que eleva los costes de entrega en mercados cálidos y húmedos.

Última actualización de la página el: