Tamaño y Participación del Mercado de Emulsiones de Polímeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emulsiones de Polímeros por Mordor Intelligence

Se espera que el tamaño del Mercado de Emulsiones de Polímeros crezca de USD 29,13 mil millones en 2025 a USD 30,99 mil millones en 2026 y se prevé que alcance USD 42,21 mil millones en 2031 a una CAGR del 6,38% durante 2026-2031. El crecimiento está impulsado por el endurecimiento de las normativas globales de calidad del aire que aceleran la sustitución de tecnologías con base solvente por sistemas de base acuosa, especialmente en pinturas arquitectónicas y acabados industriales. La adopción acelerada también está respaldada por avances recientes en la polimerización en emulsión fotoiniciada libre de surfactantes que reducen la energía de procesamiento y mejoran la estabilidad coloidal pubs.rsc.org. Las prohibiciones regulatorias sobre adhesivos con base solvente en Europa, junto con mandatos paralelos de bajo contenido de COV en América del Norte y Asia, están impulsando las cadenas de valor del embalaje, la automoción y la construcción hacia químicas sostenibles. Los proveedores responden con monómeros de base biológica, plantas impulsadas por energías renovables y plataformas de formulación guiadas digitalmente que comprimen el tiempo de comercialización de nuevos grados.

Conclusiones Clave del Informe

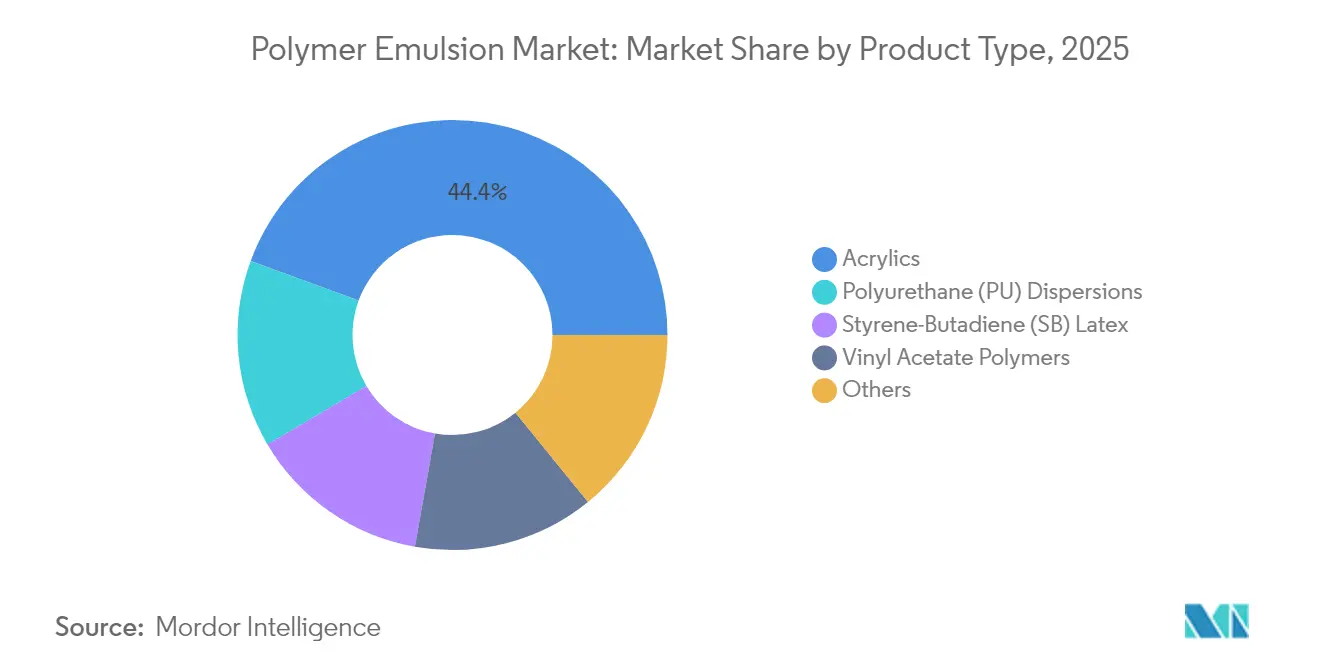

- Por tipo de producto, los acrílicos lideraron con una participación de ingresos del 44,40% en 2025, mientras que se prevé que las dispersiones de poliuretano se expandan a una CAGR del 6,78% hasta 2031.

- Por aplicación, las pinturas y recubrimientos representaron el 45,70% de la participación en el tamaño del mercado de emulsiones de polímeros en 2025; los adhesivos y el respaldo de alfombras avanzan a una CAGR del 6,95%.

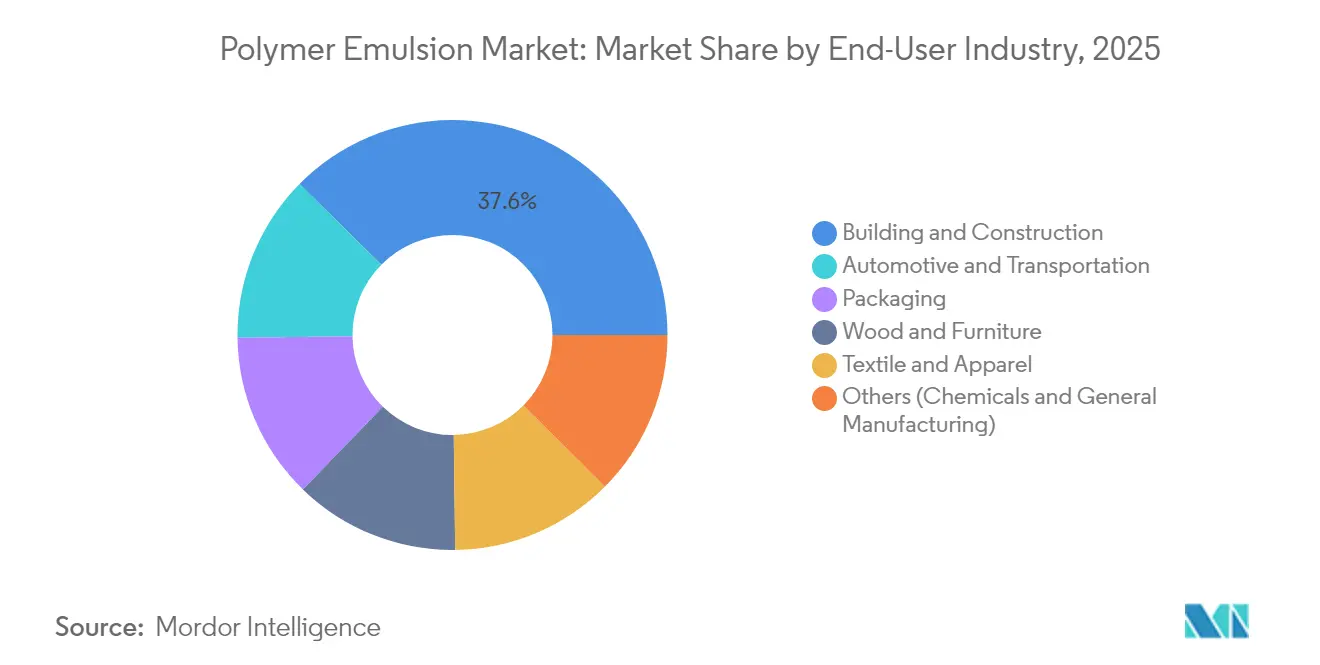

- Por industria de usuario final, la construcción y edificación mantuvo el 37,60% de la participación del mercado de emulsiones de polímeros en 2025, mientras que la automoción y el transporte es el segmento de mayor crecimiento con una CAGR del 7,29%.

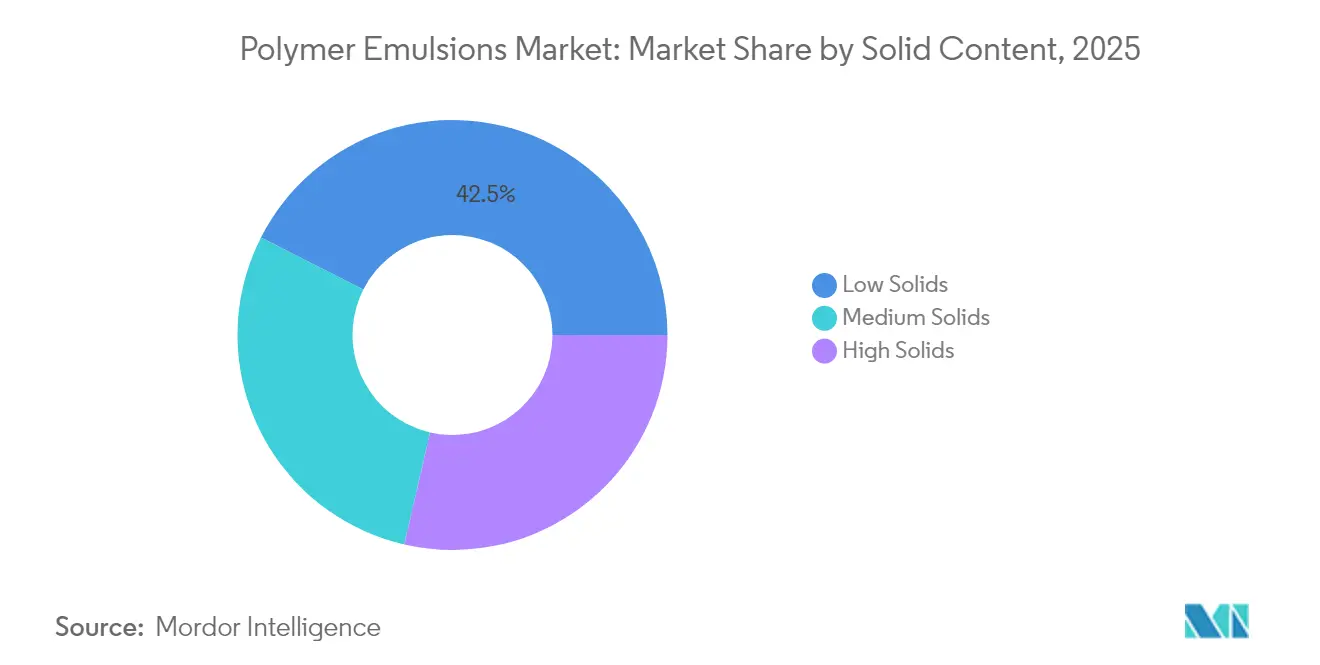

- Por contenido de sólidos, los grados de sólidos bajos capturaron el 42,50% de participación en 2025; se prevé que las formulaciones de sólidos medios registren una CAGR del 7,26%.

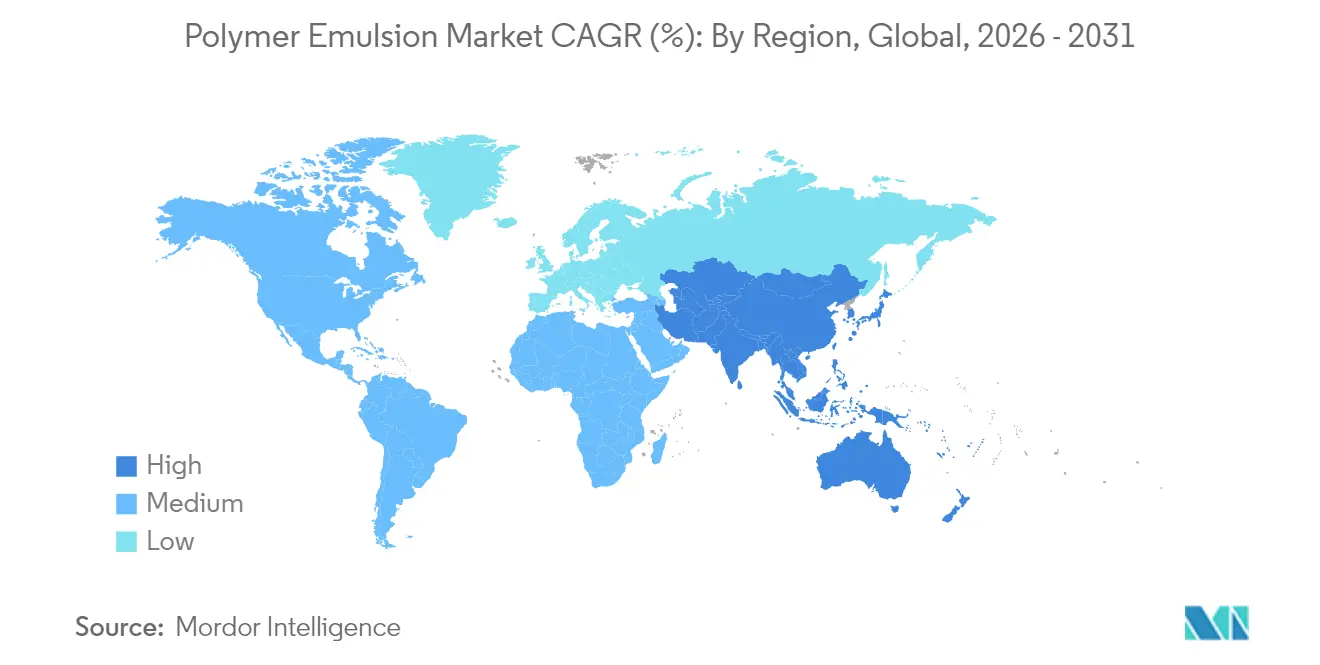

- Por geografía, Asia-Pacífico concentró el 40,85% de los ingresos en 2025 y lidera el crecimiento regional con una CAGR del 7,11%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Emulsiones de Polímeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Recubrimientos de Base Acuosa con Bajo Contenido de COV Impulsado por el Auge de la Construcción en Asia | +1.80% | Asia-Pacífico, con repercusión en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Fabricantes de Equipos Originales del Sector Automotriz por Acabados Ecológicos Resistentes a Rayones en América del Norte y Europa | +1.50% | América del Norte y Europa, con influencia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Prohibiciones de la UE sobre Adhesivos con Base Solvente que Impulsan la Adopción de Emulsiones para Embalaje | +1.30% | Europa, con implicaciones en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Expansiones de Capacidad de Plantas de Emulsión Acrílica en Naciones del CCG | +1.00% | Oriente Medio, con impacto de exportación a Europa y Asia | Mediano plazo (2-4 años) |

| Mayor Uso en las Industrias Textil y del Papel | +0.90% | Global, con concentración en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Recubrimientos de Base Acuosa con Bajo Contenido de COV Impulsado por el Auge de la Construcción en Asia

Las megaciudades asiáticas continúan añadiendo viviendas e infraestructuras a un ritmo récord, aumentando la demanda de pinturas exteriores e interiores de base acuosa que cumplen con estrictos objetivos de emisiones. El último plan de calidad del aire de China y el Código Nacional de Construcción actualizado de India promueven recubrimientos por debajo de 50 g de COV l⁻¹, impulsando la rápida sustitución de alquídicos con base solvente. Los fabricantes responden con látex acrílicos como el ESACOTE AC 509 de Lamberti, que combina resistencia a la corrosión con bajo olor[1]Lamberti, "La Próxima Generación de Recubrimientos DTM Sostenibles y de Alto Rendimiento," surfacetreatment.lamberti.com. Los beneficios para la salud y la seguridad, la limpieza más sencilla y menos límites de exposición de los trabajadores refuerzan la preferencia por estos sistemas, creando una retroalimentación positiva que se extiende más allá del mero cumplimiento normativo y consolida la demanda a largo plazo en el mercado de emulsiones de polímeros.

Demanda de Fabricantes de Equipos Originales del Sector Automotriz por Acabados Ecológicos Resistentes a Rayones

Los ensambladores de vehículos en América del Norte y Europa ahora especifican paquetes de imprimación-selladora y barniz de acabado de base acuosa que igualan la durabilidad de los solventes mientras reducen la huella de carbono. Los formuladores emplean matrices híbridas de poliuretano-acrílico con bloques de autoentreclazamiento para lograr dureza y resistencia al rayado. La línea WATERSOL AC de Sun Chemical ilustra este avance con recubrimientos que ofrecen alto brillo y bajo microrayado al tiempo que eliminan hasta el 90% de los COV. Con los obstáculos de rendimiento convencionales superados, los propietarios de marcas comercializan credenciales de sostenibilidad, acelerando el crecimiento de volumen en las plantas automotrices globales.

Prohibiciones de la UE sobre Adhesivos con Base Solvente que Impulsan la Adopción de Emulsiones para Embalaje

El Pacto Verde Europeo restringe los adhesivos de laminación a base de tolueno y xileno, obligando a los convertidores a adoptar emulsiones acrílicas y dispersiones de poliuretano. Los nuevos grados de base acuosa alcanzan resistencias de unión comparables a las de los adhesivos termofusibles de butilo con menores gramajes de aplicación, reduciendo el costo de materiales y mejorando la reciclabilidad. Avery Dennison documenta el éxito de sustitución directa en envases alimentarios flexibles donde la resistencia al llenado en frío y la transparencia son obligatorias[2]Avery Dennison, "Uso de Adhesivos en Emulsión de Alto Rendimiento para Construcción y Edificación," performancepolymers.averydennison.com. Dado que las líneas de embalaje operan con altos volúmenes, el cambio desplaza materialmente la demanda global de resinas y proporciona instalaciones de referencia que reducen el riesgo de adopción en otros sectores.

Mayor Uso en las Industrias Textil y del Papel

Los recubrimientos de barrera funcional para cartón sustituyen los tratamientos a base de flúor por emulsiones de estireno-acrilato de base acuosa que resisten la grasa y el vapor. Simultáneamente, las fábricas textiles adoptan dispersiones de poliuretano biodegradables presentadas por Covestro en Techtextil 2025. La mejora en la recuperación elástica, la solidez del color y las membranas transpirables abren nuevos canales de ingresos, particularmente en ropa deportiva y artículos de servicio de alimentos de un solo uso. El doble impulso de dos grandes industrias de proceso asegura un nivel de demanda a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de los Monómeros de Butadieno y Acrilato | -1.20% | Global, con efecto pronunciado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brecha de Rendimiento frente a Recubrimientos con Base Solvente en Usos de Alta Exigencia | -0.80% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Interrupciones en el Suministro de VAM en Europa | -0.60% | Europa, con efectos en cadena en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Monómeros de Butadieno y Acrilato

Las rápidas fluctuaciones de las materias primas comprimen los márgenes de los productores de látex, especialmente para los grados de estireno-butadieno vinculados a los costos fluctuantes de la nafta. Las fórmulas contractuales rara vez se ajustan más rápido que trimestralmente, exponiendo a los proveedores durante los picos de precios. Las empresas diversifican la adquisición y exploran acrílicos de base azucarada para estabilizar los presupuestos de insumos, pero la volatilidad a corto plazo continúa pesando sobre la rentabilidad y puede retrasar las mejoras de capital.

Brecha de Rendimiento frente a Recubrimientos con Base Solvente en Usos de Alta Exigencia

Las químicas de base acuosa aún están por detrás de los epóxicos con base solvente en inmersión química, alta temperatura y imprimaciones de curado ultrarrápido en taller. Croda aborda la brecha con surfactantes reactivos que construyen entrecruzamientos internos y elevan las propiedades de barrera[3]Croda Industrial Specialties, "Soluciones Sostenibles para Recubrimientos," crodaindustrialspecialties.com. El progreso es medible, pero los usuarios finales en los segmentos marino, de petróleo y gas, y de procesamiento de alimentos adoptan de forma conservadora, limitando el volumen total direccionable hasta que los polímeros de próxima generación demuestren paridad en el ciclo de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo de los Acrílicos Continúa en Medio del Impulso del Poliuretano

Las resinas acrílicas controlaron el 44,40% del volumen de 2025 y generaron USD 12,93 mil millones en 2025. El segmento se beneficia de una amplia compatibilidad, sólida resistencia a la intemperie y rápidas aprobaciones regulatorias, consolidando su papel como plataforma predeterminada en pinturas decorativas, selladores y etiquetas autoadhesivas. Los grados EcoVAE de Celanese combinan bajo olor con resistencia al frotado Clase A, satisfaciendo los esquemas de construcción sostenible. El látex de estireno-butadieno sigue siendo una opción rentable para el recubrimiento de papel y el respaldo de alfombras, aunque el crecimiento es modesto a medida que mejora la calidad de la fibra reciclada. Los polímeros de acetato de vinilo mantienen una demanda estable en compuestos de yeso y masilla donde la flexibilidad es esencial. El grupo «Otros», que incluye emulsiones modificadas con silicona y de origen biológico, se expande selectivamente en nichos de alto margen como las películas médicas. Sin embargo, las dispersiones de poliuretano avanzan más rápido con una CAGR del 6,78%, impulsadas por aplicaciones automotrices premium, embalaje flexible y acabados especiales para suelos donde la resistencia, la claridad y la resistencia a la hidrólisis justifican precios más altos. En conjunto, la diversificación de productos ancla la resiliencia en el mercado de emulsiones de polímeros.

El impulso hacia un menor carbono incorporado estimula la inversión en procesos fotoiniciados libres de surfactantes que controlan la formación de espuma y reducen los COV. Los trabajos de laboratorio muestran látices estables al 55% de sólidos sin sistemas de jabón tradicionales, lo que puede simplificar el cumplimiento normativo y el tratamiento de efluentes. Los proveedores que integren estos métodos podrán capturar primas de pioneros. A medida que el acrílico de base biológica y el butadieno de ruta azucarada escalan, las puntuaciones de impacto del ciclo de vida deberían disminuir aún más, alineándose con los objetivos de alcance 3 de las principales marcas aguas abajo y reforzando la narrativa de sostenibilidad que impulsa la industria de emulsiones de polímeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Regulaciones Redefinen los Patrones de Uso

Las pinturas y recubrimientos consumieron el 45,70% de la demanda de 2025, equivalente a USD 13,31 mil millones en 2025. Los estrictos límites de COV fomentan la conversión de sistemas decorativos, protectores y automotrices a plataformas de base acuosa. El acrílico directo sobre metal de Lamberti, que iguala la protección anticorrosión con base solvente a 120 µm de película seca, ejemplifica cómo la paridad de rendimiento desbloquea la adopción en usos de alta exigencia. Los adhesivos y el respaldo de alfombras registran la CAGR más rápida del 6,95% a medida que el embalaje flexible y las cintas de construcción eliminan gradualmente los acrílicos con base solvente. Los autoadhesivos de base acuosa ahora soportan almacenamiento en congelador y exposición ultravioleta, ampliando su conjunto de funciones.

El papel y el cartón se mantienen estables pero están experimentando un cambio cualitativo. Las barreras de base acuosa que incorporan éster vinílico del ácido versático mejoran la resistencia a la humedad y al aceite, permitiendo la sustitución de vasos y bandejas con extrusión de polietileno por estructuras de material único. Los aglutinantes para textiles, cuero y la emergente impresión tridimensional llenan el diverso grupo «Otros». En todos los segmentos, los sistemas de igualación de color digital y control de viscosidad en línea reducen la variabilidad por lotes, normalizando aún más el uso de base acuosa y elevando la trayectoria del mercado de emulsiones de polímeros.

Por Industria de Usuario Final: La Construcción Domina mientras la Automoción Acelera

El sector de construcción y edificación representó el 37,60% de los ingresos en 2025, equivalente a USD 10,95 mil millones. La demanda escala con los megaproyectos en Asia, los programas de renovación en Europa y la vivienda respaldada por estímulos en América del Norte. Los polímeros de látex mejoran la resistencia al agua y el puenteo de grietas en morteros cementosos, con estudios recientes que confirman una mayor resistencia a la compresión bajo exposición a cloruros y sulfatos. La automoción y el transporte registran una CAGR del 7,29% a medida que los fabricantes de equipos originales se comprometen con barnices de acabado de base acuosa que satisfacen la apariencia Clase A y las garantías de anticorrosión de 10 años. El embalaje, la madera y el mobiliario mantienen volúmenes confiables, beneficiándose cada uno de los acabados interiores de bajo olor que respaldan las afirmaciones de sostenibilidad de las marcas. El procesamiento químico y la fabricación general completan los usos especializados diversos y adoptan emulsiones cuando la energía de curado, el control de olores o el cumplimiento del contacto con alimentos son relevantes. En conjunto, los perfiles de uso final en evolución sustentan una demanda sólida en todo el mercado de emulsiones de polímeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Contenido de Sólidos: El Equilibrio entre Rendimiento y Regulación Evoluciona

Las formulaciones por debajo del 45% de sólidos capturaron el 42,50% del volumen de 2025, gracias a su mayor facilidad de bombeo y amplia familiaridad entre los formuladores. Los grados de sólidos medios (45-55%) registran la CAGR más alta del 7,26%, encontrando el punto óptimo entre dureza del acabado, tiempo de secado reducido y cumplimiento normativo. Los productores emplean surfactantes reactivos y agentes de transferencia de cadena para mantener la estabilidad a estos sólidos más altos. Las emulsiones de sólidos altos por encima del 55% ocupan posiciones especializadas en recubrimientos de madera curables por radiación e imprimaciones metálicas de secado rápido para fabricantes de equipos originales, donde cada gramo de agua eliminado reduce la energía del horno. El progreso técnico continuo empuja los sólidos generales hacia arriba, reduciendo las emisiones de transporte y apoyando los objetivos de alcance 3 aguas abajo, reforzando así la competitividad a largo plazo del mercado de emulsiones de polímeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 40,85% de los ingresos en 2025, equivalente a USD 11,90 mil millones, y se proyecta que crezca a una CAGR del 7,11% hasta 2031. Los auges de la construcción en China, India, Indonesia y Vietnam consumen grandes volúmenes de látex arquitectónico, mientras que los fabricantes de automóviles regionales aplican recubrimientos superiores de base acuosa resistentes a rayones. Las adiciones de capacidad por parte de proveedores multinacionales en China y centros emergentes como Vietnam acortan los plazos de entrega y protegen a los compradores de las fluctuaciones del flete. Japón y Corea del Sur se concentran en nichos de alto rendimiento —películas ópticas, recubrimientos conductores y acabados de cuero ecológicos— donde la profundidad de investigación y desarrollo doméstica asegura precios premium.

América del Norte ocupa el segundo lugar como región más grande. Los Estados Unidos impulsan la adopción de base acuosa en remodelación, infraestructura y fabricación de vehículos eléctricos. La demanda de formulaciones de bajo olor y secado rápido impulsa a los proveedores a lanzar híbridos acrílico-PU de próxima generación. Canadá mantiene un consumo saludable en acabados para madera y grados para embalaje. Las plantas de ensamblaje de electrodomésticos y automóviles en rápida expansión de México elevan la demanda local, ayudadas por las tendencias de relocalización cercana que atraen las cadenas de suministro de recubrimientos hacia el sur.

Europa sigue siendo un mercado fundamental moldeado por los agresivos mandatos de reducción de solventes de la UE. Alemania, Francia, el Reino Unido e Italia implementan códigos nacionales de construcción sostenible que aceleran los cambios en pinturas decorativas y productos de mantenimiento industrial. La prohibición del bloque sobre adhesivos de laminación con base solvente impulsa la rápida adopción de químicas de base acuosa en líneas de embalaje flexible. Mientras tanto, las restricciones de materias primas derivadas de interrupciones periódicas del VAM subrayan las preocupaciones de seguridad del suministro, empujando a los convertidores a calificar fuentes duales en Europa del Este y Oriente Medio.

América del Sur y Oriente Medio y África tienen participaciones más pequeñas pero exhiben un impulso notable. Brasil se beneficia de programas de infraestructura y vivienda que amplían el uso de mortero de látex. Oriente Medio aprovecha la ventaja de las materias primas; las nuevas plantas de emulsión acrílica en Arabia Saudita y los Emiratos Árabes Unidos exportan a Europa y Asia, alterando los flujos comerciales. Sudáfrica ancla el consumo africano con proyectos de carreteras y viviendas respaldados por el gobierno que requieren recubrimientos duraderos de bajo contenido de COV. En estas regiones emergentes, los gobiernos hacen referencia cada vez más a las directrices de calidad del aire interior de la Organización Mundial de la Salud, alineando las regulaciones locales con las normas globales y asegurando una demanda sostenida para el mercado de emulsiones de polímeros.

Análisis de la cadena de valor

La cadena de valor de las emulsiones polímeras comienza con materias primas petroquímicas y de base biológica upstream (notablemente acrilatos, estireno, butadieno y monómeros de acetato de vinilo), junto con aditivos como surfactantes, iniciadores y modificadores funcionales (incluidos surfactantes reactivos y auxiliares de reticulación utilizados para aumentar los sólidos o mejorar la durabilidad). La polimerización en emulsión se lleva a cabo en reactores por lotes o continuos, seguida de control de calidad para la distribución del tamaño de partícula, la viscosidad y la estabilidad. A partir de ahí, el producto se empaqueta y distribuye principalmente en formatos a granel o IBC dado su carácter de base acuosa.

La demanda downstream se concentra en pinturas y revestimientos, adhesivos (incluidos embalajes flexibles y construcción), revestimientos de papel y cartón, respaldo de alfombras y textiles. En estos segmentos, los formuladores mezclan emulsiones con pigmentos, cargas y aditivos de rendimiento, y luego suministran a fabricantes de equipos originales, convertidores y canales de materiales de construcción. El midstream está cada vez más determinado por la regionalización y los esfuerzos de seguridad de suministro, con productores y formuladores importantes trabajando para reducir la exposición a la volatilidad del transporte y las interrupciones de las materias primas. BASF destacó este cambio en 2026 al expandir la capacidad de dispersión en Mangalore, India (añadiendo una nueva línea de producción) e inaugurar una producción ampliada de dispersiones en Durban, Sudáfrica, ambas destinadas a atender a clientes locales y regionales de revestimientos, químicos para la construcción y papel. Los cuellos de botella todavía siguen las fluctuaciones y disponibilidad de precios de los monómeros (incluidas las restricciones de monómero de acetato de vinilo en Europa mencionadas en el contexto del informe), mientras que la diferenciación se está orientando hacia procesos con mayor contenido de sólidos, menor espuma y menor uso de surfactantes, que reducen el consumo de energía y la carga de tratamiento de aguas residuales tanto para los fabricantes de resinas como para los formuladores de uso final.

Panorama Competitivo

La estructura del mercado permanece moderadamente consolidada. Los grandes actores globales —BASF, Dow, Arkema, DIC CORPORATION y Synthomer plc— compiten con especialistas regionales por participación en las familias acrílica, de acetato de vinilo, estireno-butadieno y poliuretano. La intensidad competitiva está aumentando a medida que los clientes priorizan las huellas de carbono de cuna a puerta junto con el costo y el rendimiento. Los productores invierten en rutas bio-acrílicas, certificaciones de balance de masa y circuitos de aguas residuales recicladas para diferenciar sus credenciales de sostenibilidad.

Los movimientos estratégicos se alinean con esta agenda. Arkema impulsa asociaciones de innovación abierta en torno a monómeros de origen biológico y embalaje de látex reciclable, elevando su perfil en los foros de recubrimientos europeos y estadounidenses. Lubrizol comprometió USD 20 millones para ampliar la capacidad de dispersión de poliuretano y apoyar a clientes de embalaje premium que buscan rendimiento holográfico de estampado en caliente sin olor a solvente. BASF pilota plataformas de formulación impulsadas por inteligencia artificial que modelan la microestructura del polímero, acortando los ciclos de desarrollo para grados de bajo carbono. Las empresas emergentes explotan espacios en blanco, apuntando a nichos de bio-látex y fotopolímeros de sólidos altos que los actores establecidos abordan más lentamente.

La digitalización gana importancia en todo el mercado de emulsiones de polímeros. Los sensores de infrarrojo cercano en línea optimizan la distribución del tamaño de partícula, reduciendo las tasas de producto fuera de especificación, mientras que las herramientas de cadena de bloques documentan el contenido renovable para los auditores aguas abajo. Los actores de tamaño mediano adoptan paquetes de procesos con licencia para superar a los reactores más antiguos. La convergencia de la química verde y la fabricación inteligente intensifica la carrera competitiva y beneficia a los compradores a través de una mayor variedad de opciones y una personalización más rápida.

Líderes de la Industria de Emulsiones de Polímeros

BASF

Dow

Arkema

DIC CORPORATION

Synthomer plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La creación de oportunidades en emulsiones polímeras está ligada a la continua sustitución de tecnologías a base de solventes en revestimientos arquitectónicos, acabados industriales y adhesivos de embalaje, donde los requisitos de cumplimiento y los mandatos de marca mantienen el foco en los sistemas de base acuosa. La localización de capacidad es una palanca visible. BASF amplió la producción de dispersiones polímeras en Durban, Sudáfrica (marzo de 2026) y avanzó una nueva línea de dispersiones en Mangalore, India (febrero de 2026), alineando el suministro con clientes de alto volumen de revestimientos, materiales de construcción y papel, al mismo tiempo que reduce el riesgo de plazos de entrega. El contexto del informe también señala adiciones de capacidad regional, incluida WYN Polymers, que anunció la puesta en marcha de un nuevo reactor que aumenta la producción de polímeros de base acuosa en aproximadamente un 30% en abril de 2026, apoyando un tiempo de respuesta más rápido para grados personalizados.

Persiste un espacio en blanco donde los requisitos de rendimiento limitan la adopción de tecnologías de base acuosa, particularmente en aplicaciones de uso intensivo y curado rápido que históricamente han favorecido a los sistemas a base de solventes. El contexto del informe señala vías químicas que abordan estas brechas, incluidos surfactantes reactivos para mejorar las propiedades de barrera y la polimerización en emulsión fotoiniciada sin surfactantes, orientada a una mayor estabilidad coloidal y menor energía de procesamiento. La discusión también destaca el impulso de I+D en torno a poliuretanos de base acuosa con alto contenido de sólidos para revestimientos y adhesivos premium, junto con la integración de monómeros de base biológica ya destacada entre los principales proveedores en el informe. En conjunto, estas líneas de desarrollo respaldan la diferenciación en formulaciones de bajo olor, bajo COV y menor huella de carbono en las cadenas de valor de construcción, automotriz y embalaje.

Desarrollos recientes del sector

- Junio de 2026: BASF anunció planes para fortalecer su presencia en dispersiones agregando una nueva línea de producción en su planta de Mangalore, India, dirigida a la demanda de pinturas arquitectónicas, químicos para la construcción y aplicaciones de papel. La medida refuerza un modelo de suministro regional que reduce la exposición logística para aglutinantes de base acuosa de alto volumen y apoya un servicio más rápido para los formuladores locales.

- Marzo de 2025: Lamberti presentó ESACOTE AC 509, una emulsión acrílica de base acuosa diseñada para revestimientos directos sobre metal que requieren fuerte adhesión y resistencia a la corrosión. El producto añade una ruta práctica para que los usuarios industriales se alejen de los sistemas a base de solventes, manteniendo el enfoque en los requisitos de rendimiento protector.

- Abril de 2024: Lubrizol anunció una inversión de 20 millones de USD para mejorar la fabricación de emulsiones acrílicas en su planta de Gastonia, Carolina del Norte, con el objetivo de aumentar la capacidad y mejorar la eficiencia operativa. La inversión apoya la disponibilidad regional de aglutinantes de base acuosa de alto rendimiento para clientes de revestimientos y ayuda a estabilizar el suministro para programas de formulación sensibles al tiempo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de emulsiones polímeras abarca dispersiones polímeras de base acuosa fabricadas mediante polimerización en emulsión y vendidas como aglutinantes líquidos a usuarios downstream, como revestimientos, adhesivos, papel y formuladores relacionados.

Exclusiones de alcance: excluimos los polímeros en polvo seco, los polvos de látex redispersables y las resinas a base de solventes que no se comercializan como emulsiones acuosas.

Descripción general de la segmentación

- Por Tipo de Producto

- Acrílicos

- Látex de Estireno-Butadieno (SB)

- Polímeros de Acetato de Vinilo

- Homopolímero de PVA

- Otros Acetatos de Vinilo

- Dispersiones de Poliuretano (PU)

- Otros

- Por Aplicación

- Pinturas y Recubrimientos

- Adhesivos y Respaldo de Alfombras

- Papel y Cartón

- Otros

- Por Industria de Usuario Final

- Construcción y Edificación

- Automoción y Transporte

- Embalaje

- Madera y Mobiliario

- Textil y Confección

- Otros (Productos Químicos y Fabricación General)

- Por Contenido de Sólidos

- Sólidos Altos (más del 55%)

- Sólidos Medios (45-55%)

- Sólidos Bajos (menos del 45%)

- Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el límite del mercado y mapear dónde se venden realmente las emulsiones polímeras como dispersiones acuosas en las cadenas de valor de revestimientos, adhesivos y papel. Nos basamos en fuentes públicas como el USGS, la Oficina del Censo de EE. UU. y las estadísticas comerciales de la ONU, y también revisamos las publicaciones químicas y ambientales de la EPA y ECHA para el contexto de demanda y regional. Para la dirección de la demanda del sector, hicimos referencia a organismos comerciales como la American Coatings Association.

Revisamos informes anuales de empresas, presentaciones a inversores y literatura técnica de productos, junto con cobertura de prensa confiable, para captar movimientos de capacidad, posicionamiento de producto y comentarios sobre la demanda a nivel de aplicación. Cuando se necesitaba mayor claridad, utilizamos suscripciones pagas para datos financieros de empresas e inteligencia de noticias, búsquedas de patentes y señales comerciales a nivel de envío para verificar tendencias y comprobar la coherencia de los supuestos. Las fuentes documentales mencionadas anteriormente son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se llevaron a cabo entrevistas y encuestas primarias con partes interesadas de toda la cadena de valor, incluidos proveedores de materias primas, productores de emulsiones, formuladores, distribuidores y grandes usuarios finales en revestimientos, adhesivos y papel. Las respuestas se utilizaron para confirmar el movimiento de la demanda, el comportamiento típico de los precios y el ritmo de sustitución entre los tipos de polímeros. Las discusiones de seguimiento luego cerraron las brechas que quedaban tras la investigación documental.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXOs): 14% | Asia-Pacífico: 47% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 28% | Europa, Oriente Medio y África: 31% |

| Actores más pequeños: 22% | Gerentes: 58% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo en el que los indicadores de demanda de revestimientos, adhesivos y papel se tradujeron en un grupo de demanda de aglutinantes alcanzable, que luego se filtró según la proporción típicamente atendida por emulsiones polímeras acuosas. Para mantener los totales fundamentados, realizamos comprobaciones selectivas de abajo hacia arriba utilizando puntos de volumen y precio muestreados por familia de resina, respaldados por la retroalimentación de proveedores y canales. El modelo se ajustó cuando se observaron discrepancias repetidas.

Los datos clave rastreados en el modelo incluyeron la actividad de construcción y renovación, que impulsa los revestimientos arquitectónicos, las tendencias de producción de embalajes y cartón, y los indicadores de instalación de alfombras y pisos. También utilizamos tasas típicas de carga de aglutinante por aplicación y movimientos de precios observados que reflejan las fluctuaciones de costos de monómeros y energía. Las previsiones se construyeron mediante análisis de escenarios, respaldados por opiniones de expertos sobre el ritmo de adopción de sistemas de base acuosa con bajo COV, cómo se endurecen las regulaciones en las principales economías y cómo las adiciones de capacidad afectan la tensión de suministro. Cuando los datos a nivel de país eran escasos, llenamos las brechas utilizando indicadores proxy, como la producción de revestimientos y la dependencia de importaciones, y luego volvimos a verificar esos supuestos a través de la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidas las tendencias regionales de demanda de revestimientos, los flujos comerciales de insumos relevantes y comprobaciones de coherencia entre los volúmenes implícitos y los rangos de precios realistas. Los valores atípicos se marcaron para revisión, fueron examinados por un segundo analista, y se volvió a contactar a los encuestados cuando una gran variación no podía explicarse por el alcance o el momento.

El modelo y los supuestos se actualizan en un ciclo anual, con ajustes provisionales cuando ocurren eventos materiales, como cierres importantes de plantas, expansiones o fuertes shocks de costos que cambian el comportamiento de los precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de emulsiones polímeras de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para emulsiones polímeras a menudo difieren porque el límite del producto puede desplazarse entre dispersiones acuosas y familias más amplias de látex o resinas, y porque diferentes estudios eligen distintos años base. Otras causas comunes incluyen el momento de conversión de divisas, si los valores se reportan a nivel de productor o downstream, y cómo se traslada la fijación de precios a lo largo de la previsión.

En la práctica, las mayores variaciones suelen provenir de si las dispersiones de poliuretano y los aglutinantes de base acuosa adyacentes se contabilizan de la misma manera, y de si se mezclan en el total formas secas como los polvos redispersables. Algunas estimaciones también muestran una progresión de precios más rápida derivada de movimientos de monómeros sin confirmar lo que se sostiene en los precios contractuales en revestimientos y adhesivos, lo que puede elevar el valor inicial. La tabla refleja estas elecciones de alcance y momento, donde los polvos secos se mantienen fuera del total y el punto de partida se alinea con las actualizaciones de 2026, un paso de modelado aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,99 mil millones de USD (2026) | |

| Consultora global A | 36,30 mil millones de USD (2025) | Utiliza un marco más amplio de polímeros de emulsión y puede adelantar valor al incluir categorías de dispersión adicionales, y al anclar la serie en un año base diferente. |

| Editorial del sector B | 30,96 mil millones de USD (2024) | Ancla la serie en un año base de 2024 y puede aplicar alcances de uso final combinados y momentos de reconocimiento de ingresos que no están consistentemente alineados con las ventas de emulsiones líquidas. |

En general, la dispersión entre las tres cifras se explica principalmente por la selección del año base y por lo que se cuenta como producto de emulsión frente a formatos adyacentes. Al vincular la construcción a señales claras de demanda de uso final y verificar los precios implícitos frente a los rangos de las entrevistas, la cifra final se mantiene trazable a pasos que pueden repetirse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de emulsiones de polímeros?

El tamaño del mercado de emulsiones de polímeros es de USD 30,99 mil millones en 2026 y se prevé que alcance USD 42,21 mil millones en 2031.

¿Qué tipo de producto tiene la mayor participación de mercado?

Las emulsiones acrílicas representan el 44,40% de los ingresos en 2025, liderando debido a su versatilidad y aceptación regulatoria.

¿Qué región crece más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,11% de 2026 a 2031, impulsada por la demanda de construcción y automoción.

¿Cuáles son los principales impulsores de crecimiento?

Las normas más estrictas sobre COV, las prohibiciones de la UE sobre adhesivos con base solvente, las adiciones de capacidad en Oriente Medio y la creciente demanda automotriz de acabados ecológicos contribuyen conjuntamente con más del 5% a la CAGR proyectada.

¿Cómo abordan los productores la volatilidad de las materias primas?

Las estrategias incluyen el desarrollo de monómeros de base biológica, la diversificación de fuentes y la integración vertical para estabilizar los márgenes frente a las fluctuaciones de precios del butadieno y el acrilato.

Última actualización de la página el: