Tamaño y Participación del Mercado de Garantía Extendida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

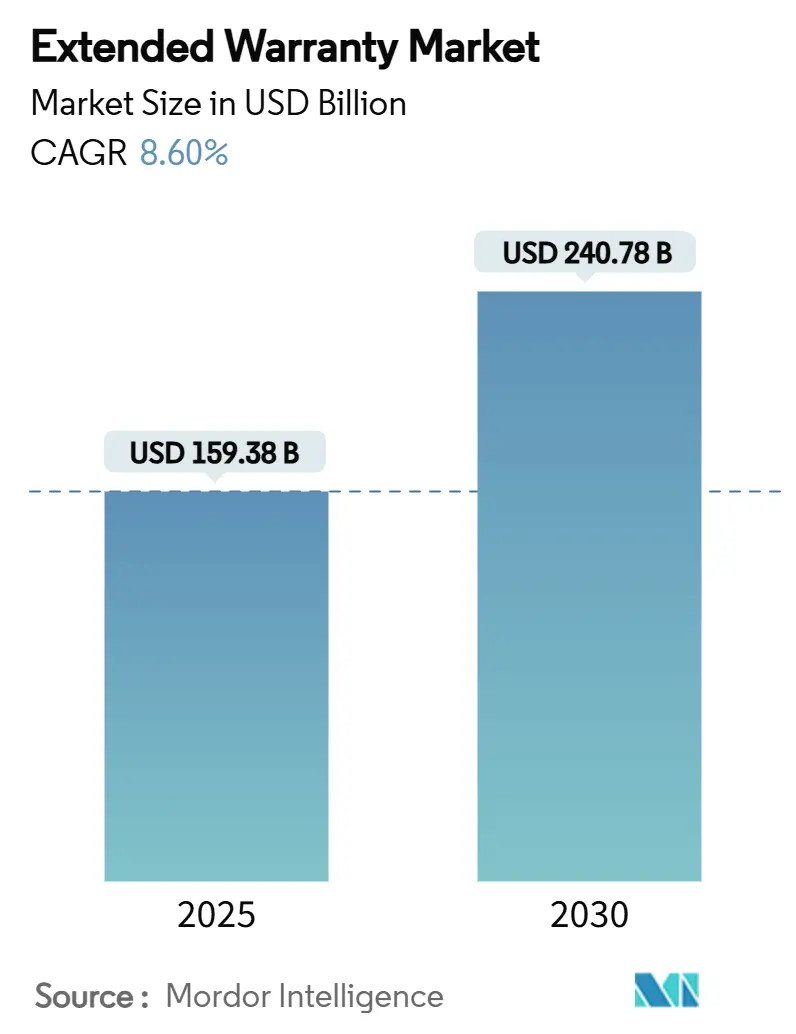

| Tamaño del Mercado (2025) | 159.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 240.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.60% CAGR |

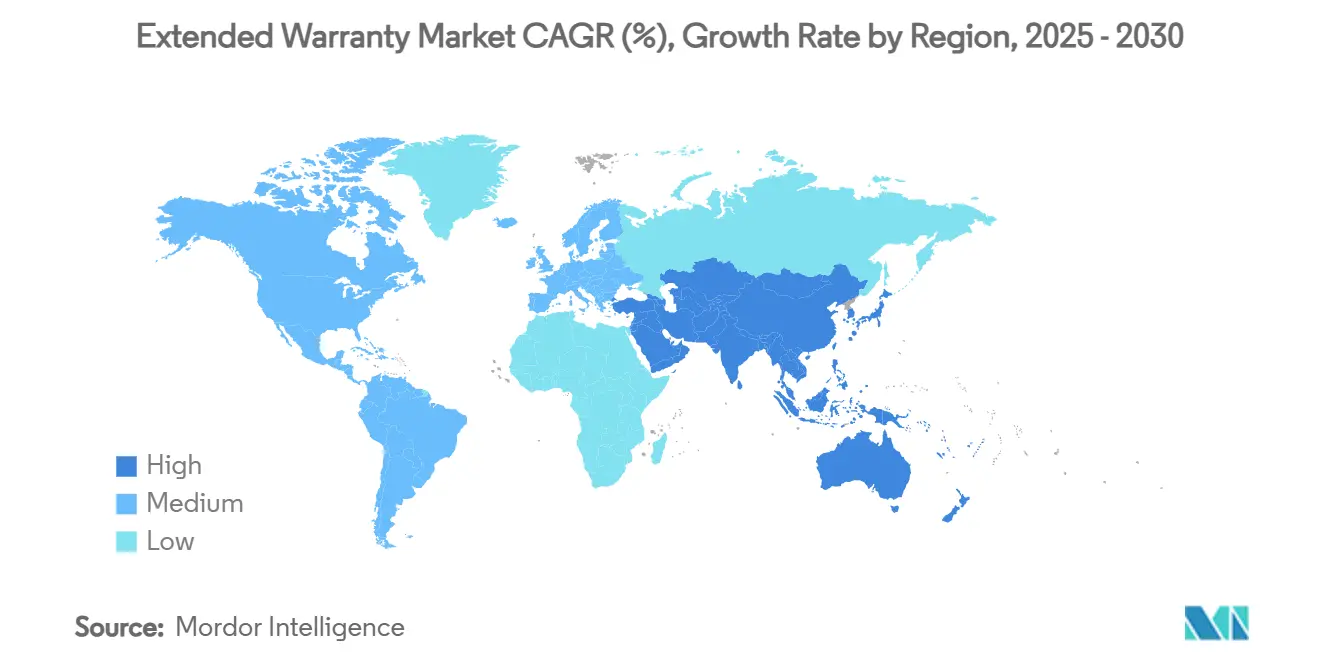

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Garantía Extendida por Mordor Intelligence

El tamaño del mercado de garantía extendida alcanzó los USD 159,38 mil millones en 2025 y se prevé que avance a una CAGR del 8,60%, elevando el valor a USD 240,78 mil millones para 2030. El sólido impulso proviene del creciente nivel de complejidad de los productos en los sectores automotriz y de electrónica de consumo, el uso más amplio del mantenimiento predictivo impulsado por IA y la expansión sostenida de los canales de venta digitales. El endurecimiento de las normas sobre el derecho a la reparación en Europa y partes de América del Norte fomenta ciclos de vida más largos de los productos y, a su vez, aumenta la demanda de planes de protección posfabricante. Los datos de telemática permiten una fijación de precios dinámica que se ajusta mejor al riesgo real, mientras que los OEM convierten las garantías en herramientas de fidelización que aseguran ingresos recurrentes por servicios. Al mismo tiempo, los corredores de seguros orientados al riesgo avanzan de manera agresiva en el sector, desafiando las ofertas tradicionales lideradas por los fabricantes.

Conclusiones Clave del Informe

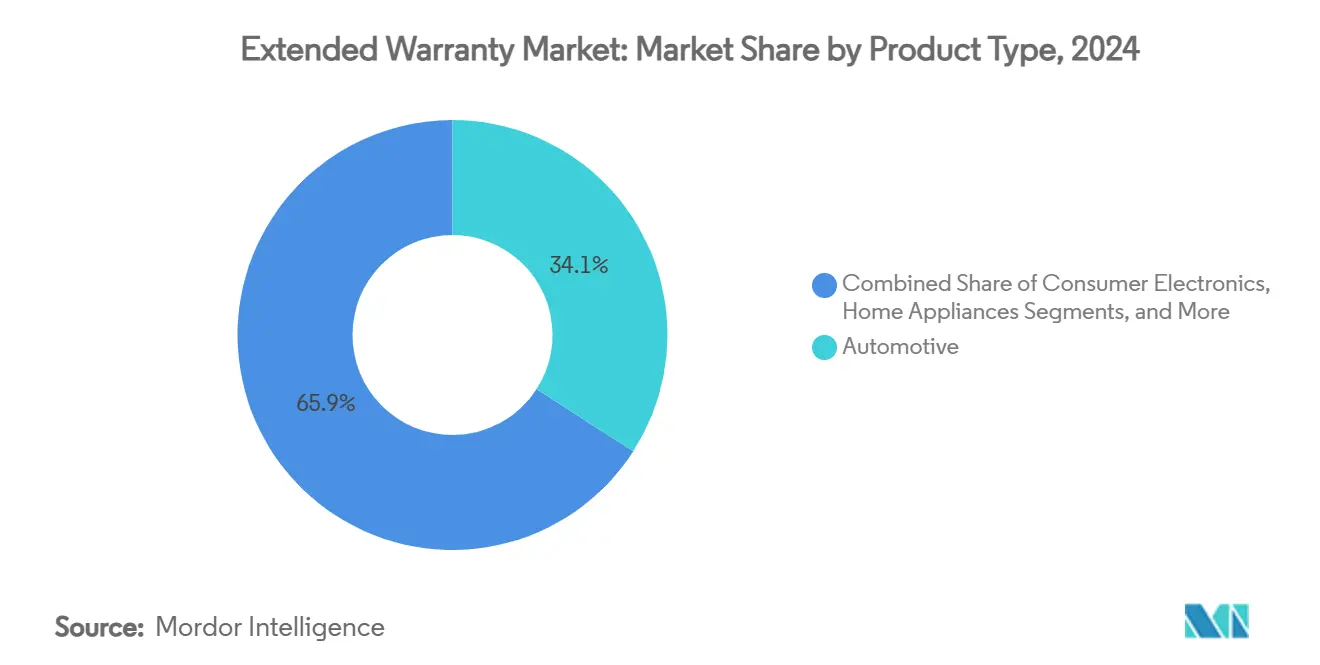

- Por tipo de producto, el sector automotriz captó el 34,1% de la participación del mercado de garantía extendida en 2024, mientras que se proyecta que la electrónica de consumo se expanda a una CAGR del 8,5% hasta 2030.

- Por proveedor de servicios, los OEM mantuvieron una participación de ingresos del 40,6% en 2024; el segmento de aseguradoras/corredores registra el crecimiento más rápido con una CAGR del 8,8% hasta 2030.

- Por plazo de cobertura, los planes de 2 a 3 años representaron el 45,1% del tamaño del mercado de garantía extendida en 2024, aunque los contratos de más de 5 años avanzan a una CAGR del 8,2%.

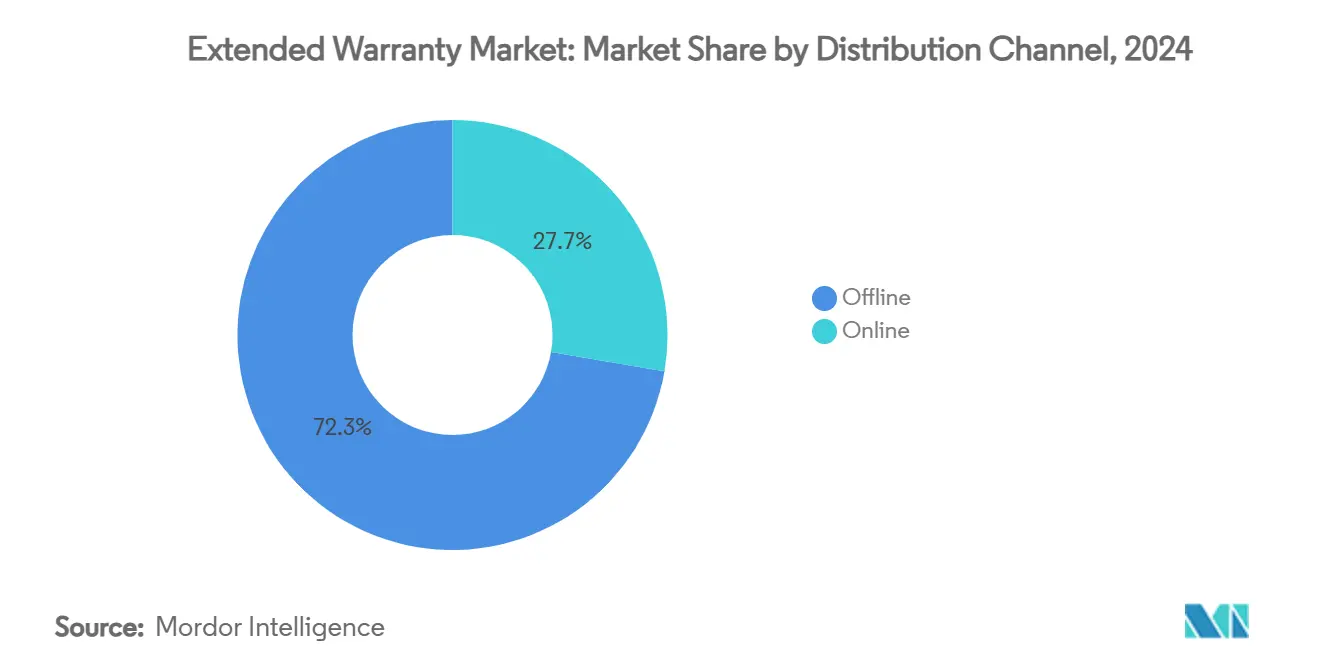

- Por canal de distribución, las ventas fuera de línea retuvieron el 72,3% de la participación en 2024, pero los canales en línea crecen a una CAGR del 8,6% impulsados por las ofertas integradas en el proceso de pago.

- Por usuario final, los consumidores individuales representaron el 78,3% de la demanda de 2024, mientras que los clientes comerciales y de flota aumentan a una CAGR del 8,1%.

- Por región, América del Norte lideró con una participación del 37,5% en 2024, mientras que la región de Asia-Pacífico registra la CAGR más sólida del 7,8% hasta 2030.

Tendencias e Información del Mercado Global de Garantía Extendida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración de electrónica de consumo y electrodomésticos de alto valor | +1.5% | América del Norte, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Creciente complejidad vehicular y costos de reparación | +0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Crecimiento de los canales de comercio electrónico para la venta de garantías | +0.6% | América del Norte | Corto plazo (≤ 2 años) |

| OEM que aprovechan las garantías para la retención de clientes | +0.4% | Mercados automotrices globales | Mediano plazo (2 a 4 años) |

| Mantenimiento predictivo impulsado por IA que permite la fijación de precios dinámica | +0.3% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de economía circular que extienden los ciclos de vida de los productos | +0.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Penetración de Electrónica de Consumo y Electrodomésticos de Alto Valor

Los teléfonos inteligentes premium, las computadoras portátiles y los grandes electrodomésticos del hogar ahora tienen precios promedio de planes de protección equivalentes al 22-26% del costo del producto, un nivel que los consumidores aceptan a cambio de cobertura por daños accidentales y pérdida.[1]Warranty Week, "Precios de Contratos de Servicio: Accesorios para Computadoras," Warranty Week, 06 de febrero de 2025, warrantyweek.com. La acumulación de garantías de Apple aumentó al 3,9% de los ingresos en 2024, lo que subraya el creciente riesgo para los fabricantes.[2]Warranty Week, "Garantías de Teléfonos Inteligentes," Warranty Week, 06 de febrero de 2023, warrantyweek.com. Las tasas de adhesión aumentan aún más cuando los minoristas en línea colocan las ofertas de garantía directamente junto al botón de "comprar", una práctica ahora común en los principales mercados en línea[3]Extend, "¿Por qué ofrecer garantías extendidas? Lo que Amazon sabe y usted también debería saber," Extend, 01 de enero de 2025, extend.com.. Los OEM de electrodomésticos reportan una caída del 12,5% en la frecuencia de reclamaciones debido a una mejor calidad de los componentes, liberando capital que los administradores de garantías pueden reinvertir en análisis de precios. La presión arancelaria de Estados Unidos sobre los bienes de línea blanca importados ha elevado los costos de reparación, lo que ha impulsado un aumento del 9% en la adopción de garantías año tras año.

Creciente Complejidad Vehicular y Costos de Reparación

Las reparaciones de vehículos eléctricos cuestan hasta un 50% más que el trabajo en automóviles de combustión interna comparables debido a las piezas especializadas y los diagnósticos. Los sistemas avanzados de asistencia al conductor elevan las facturas promedio de colisión entre un 15 y un 19%, concentrando las reclamaciones dentro de las redes de reparación autorizadas que pueden acceder a datos de calibración propietarios. Las alegaciones de que algunos OEM manipulan los odómetros para acortar las ventanas de cobertura amplifican el interés de los consumidores en planes transparentes de terceros. Los fabricantes de automóviles globales pagaron USD 51 mil millones en reclamaciones de garantía durante 2023, respaldando reservas de USD 140 mil millones para hacer frente a pasivos futuros. Los gastos de Ford aumentaron un 15% y los de Tesla se dispararon un 53% en el mismo período, destacando la volatilidad que los proveedores externos de garantías pueden monetizar con precios basados en el riesgo.

Crecimiento de los Canales de Comercio Electrónico para la Venta de Garantías

Adjuntar planes de protección dentro de los flujos de pago digital aumenta la conversión al tiempo que reduce el costo de procesamiento por contrato. Los modelos de suscripción entregados en línea ahora registran tasas de retención superiores al 85%, más del doble que las garantías típicas de transacción única, porque los algoritmos personalizan la cobertura y agilizan las reclamaciones. Los planes para consolas de videojuegos con precios cercanos al 16% del valor del hardware ilustran la disposición de los consumidores a agregar cobertura de baja fricción en el momento. Los datos en tiempo real se incorporan a los motores de fijación de precios que optimizan simultáneamente el margen y la satisfacción del cliente, algo que los puntos de venta físicos tienen dificultades para igualar.

OEM que Aprovechan las Garantías para la Retención de Clientes

El movimiento de Ram hacia una garantía de tren motriz de 10 años/100.000 millas en las camionetas 2026 reencuadra la garantía de centro de costos a dispositivo de fidelización. La retirada selectiva de servicios extendidos de Tesla en el Reino Unido muestra a los fabricantes redistribuyendo la cobertura solo donde la economía lo justifica. El paquete Vehicle Care Technology Plus de Assurant combina la protección del automóvil con la reparación de teléfonos inteligentes, señalando una era de cobertura de estilo de vida integrada que profundiza la fidelización a la marca. La exploración de Mazda de seguros internos refleja el interés más amplio de los OEM en controlar toda la pila de riesgo. Las reservas de garantía globales combinadas de USD 140 mil millones convierten estos programas en activos estratégicos que financian iniciativas de retención a lo largo de los ciclos de vida de los productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de reclamaciones que comprimen los márgenes | -0.7% | Global, particularmente en mercados maduros | Corto plazo (≤ 2 años) |

| Baja conciencia y confianza del consumidor | -0.5% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2 a 4 años) |

| Legislación sobre el derecho a la reparación que reduce la necesidad | -0.4% | Europa liderando, extendiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la privacidad de datos en torno a los modelos de telemática | -0.3% | Europa y América del Norte, enfoque regulatorio | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Reclamaciones que Comprimen los Márgenes

Las reclamaciones de garantía automotriz de USD 51 mil millones en 2023 equivalen al 2% de las ventas globales de vehículos, una proporción que deja escaso margen para el riesgo mal valorado. Los gastos de reparación de electrodomésticos totalizan USD 6,5 mil millones, mientras que los componentes electrónicos complejos siguen elevando los costos de las piezas. El gasto en garantías de Tesla se disparó un 53% en 2023, ilustrando la exposición cuando los ciclos de diseño superan a los modelos actuariales. Las fábricas japonesas pierden en promedio USD 126.000 anuales por paradas de equipos no planificadas, un costo que a menudo se subestima en la fijación de precios de garantías. Los fabricantes de semiconductores aún pagaron USD 761 millones en reclamaciones durante 2023 a pesar de una caída anual del 8%, lo que subraya cómo incluso las mejoras incrementales en la fiabilidad pueden no reducir inmediatamente la presión de los pagos.

Baja Conciencia y Confianza del Consumidor

Algunos periféricos de bajo valor tienen planes de protección con precios equivalentes al 410% del costo del producto, lo que alimenta el escepticismo sobre el valor de la garantía extendida. Los proveedores tradicionales enfrentan un deterioro reputacional por los engorrosos procesos de reclamación, lo que alienta a los nuevos participantes digitales a destacar la transparencia y la rapidez. Los éxitos del activismo en la legislación sobre el derecho a la reparación exponen la frustración de los consumidores con las garantías restrictivas de los fabricantes. Las marcas de estilo de vida que reducen las garantías "de por vida" en favor de los programas de reparación muestran preferencias que se desplazan hacia las relaciones de servicio sobre los contratos de seguro. Los principales administradores con altas puntuaciones de satisfacción del cliente demuestran que la calidad de la experiencia puede reconstruir la confianza, pero las empresas más pequeñas tienen dificultades para replicar dicha excelencia impulsada por la escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia Automotriz Enfrenta la Disrupción de la Electrónica

Los planes automotrices representaron el 34,1% de la participación del mercado de garantía extendida en 2024, aunque los teléfonos inteligentes, las computadoras portátiles y otros dispositivos conectados impulsan la CAGR más rápida del 8,5%, señalando un reequilibrio inminente de los flujos de ingresos. Se espera que las garantías de electrónica de consumo superen los USD 59,52 mil millones para 2028, impulsadas por diagnósticos basados en IA que reducen el tiempo de adjudicación. El tamaño del mercado de garantía extendida atribuido al equipo industrial aumentará junto con los despliegues de mantenimiento predictivo que reducen los costos de tiempo de inactividad para las fábricas. Los electrodomésticos habilitados para IoT ganan terreno a medida que la inflación de reparaciones impulsada por aranceles empuja a los hogares hacia la cobertura de refrigeradores, unidades de climatización y lavadoras. El sector automotriz aún se beneficia de los altos precios unitarios y la presión regulatoria para cubrir las baterías de vehículos eléctricos, aunque la prolongada volatilidad de la cadena de suministro mantiene las piezas costosas, erosionando el margen a menos que los proveedores adopten una puntuación de riesgo granular.

La transición de vehículos mecánicos a vehículos definidos por software amplifica la variabilidad de las reclamaciones y obliga a los administradores a invertir en capacitación especializada. El hardware avanzado de asistencia al conductor a menudo requiere recalibración después de colisiones menores, lo que infla la exposición de la garantía. Al mismo tiempo, los ciclos de reemplazo de teléfonos inteligentes más largos hacen que los planes de dispositivos de varios años sean atractivos para los consumidores que protegen activos de alto valor. La convergencia entre sectores surge cuando las aseguradoras diseñan contratos agrupados que cubren vehículos y electrónica personal dentro de una única ventana de póliza.

Por Proveedor de Servicios: Las Aseguradoras y Corredores Disrumpen la Dominancia de los OEM

Los OEM controlaron el 40,6% de los ingresos en 2024, pero los canales de aseguradoras y corredores registran una CAGR del 8,8% al aprovechar la profundidad actuarial y la distribución multilínea. El tamaño del mercado de garantía extendida captado por los corredores continúa aumentando a medida que despliegan plataformas de datos que automatizan la suscripción en diversas líneas de productos. Los administradores externos agregan valor a través de motores de reclamaciones escalables que los minoristas más pequeños no pueden replicar económicamente.

Las unidades OEM aún disfrutan de acceso cautivo en el punto de venta, aunque las crecientes demandas de capital y el escrutinio contable empujan a algunos fabricantes de automóviles a externalizar la suscripción. La actividad de adquisiciones, como la compra de SquareTrade por parte de Allstate por USD 1,4 mil millones, muestra la convergencia entre los ecosistemas de seguros y servicios de garantía. Los programas respaldados por minoristas siguen siendo importantes, pero enfrentan conflictos de canal cuando los fabricantes lanzan portales directos al consumidor, diluyendo el poder de negociación de las tiendas.

Por Plazo de Cobertura: La Protección Extendida Gana Impulso

Los planes de 2 a 3 años captaron el 45,1% del volumen de 2024, lo que refleja la disposición de los consumidores a pagar por protección ligeramente más allá de la cobertura de fábrica. Sin embargo, los contratos que superan los 5 años se expanden a una CAGR del 8,2%, respaldados por las garantías de baterías de vehículos eléctricos y la garantía de tren motriz de una década de Ram. Las extensiones más cortas de un año atraen a compradores sensibles al precio, pero crean fricción de renovación que los modelos de suscripción digital buscan eliminar.

Los fabricantes de puertas, portones y accesorios de baño de alto valor en Japón ya ofrecen pólizas de 10 años que incluyen reparación de emergencia las 24 horas del día, los 7 días de la semana, lo que señala el potencial de adopción para otras categorías de bienes duraderos. Donde los ciclos de innovación de productos se acortan, como en los teléfonos inteligentes, los planes anuales combinados con programas de actualización brindan flexibilidad sin compromiso a largo plazo.

Por Canal de Distribución: La Transformación Digital se Acelera

El comercio minorista fuera de línea captó el 72,3% de los contratos de 2024, aunque las ofertas integradas en el comercio electrónico escalan a una CAGR del 8,6%. Los motores de aprendizaje automático dentro de los flujos de pago adaptan los niveles de cobertura y los precios al historial de compras, aumentando las tasas de adhesión y reduciendo el costo de contacto posventa. Las API estandarizadas permiten a los comerciantes en línea integrar ofertas de garantía en horas, socavando la exclusividad de las tiendas físicas.

La cobertura basada en suscripción prospera en línea porque la facturación automatizada alinea la recaudación de primas con el uso continuo del servicio. Los administradores de garantías detrás de las principales tiendas web gestionan planes de electrónica de alto volumen donde los diagnósticos de dispositivos en tiempo real respaldan aprobaciones de reclamaciones casi instantáneas. En respuesta, los grandes minoristas están digitalizando sus mostradores de garantías, aunque los sistemas de punto de venta heredados a menudo dificultan la ejecución omnicanal sin interrupciones.

Por Usuario Final: Las Flotas Comerciales Impulsan la Innovación en el Crecimiento

Los compradores individuales aportaron el 78,3% de los ingresos en 2024, aunque las flotas comerciales y las empresas están cerrando la brecha a una CAGR del 8,1%. Los datos de telemática vehicular permiten a los operadores de flotas negociar primas basadas en el uso que caen por debajo de las tarifas estáticas. Munich Re informa que las aseguradoras utilizan métricas de kilometraje, tiempo de inactividad y comportamiento de conducción para fijar el precio de los contratos de servicio con precisión quirúrgica.

Para los mercados de consumo, la tranquilidad sigue siendo el motivo dominante detrás de las decisiones de compra. En las operaciones comerciales, la economía del tiempo de actividad orienta la adopción; las garantías vinculadas al mantenimiento predictivo prometen un menor costo total de propiedad al prevenir fallas antes de que inmovilicen activos críticos. Los instaladores de hogares inteligentes también adquieren planes extendidos que cubren iluminación conectada, climatización y equipos de seguridad agrupados dentro de acuerdos de nivel de servicio.

Análisis Geográfico

América del Norte contribuyó con el 37,5% de los ingresos de 2024, lo que refleja la arraigada aceptación de los consumidores y una gran base instalada de electrónica y vehículos de alto valor. Los brazos financieros respaldados por OEM y la capacidad de seguros madura sustentan la penetración de contratos en los segmentos minorista, automotriz y del hogar. Canadá profundizó el alcance del mercado a través de la adquisición de Global Warranty por parte de iA Financial Group, añadiendo 1.500 concesionarios y 400 centros de reparación a su red. La creciente huella de fabricación automotriz de México y el aumento de los ingresos discrecionales crean margen para la venta cruzada de garantías a nivel de concesionario.

Europa sigue como la segunda región más grande, distinguida por medidas de política agresivas como la Directiva 2024/1799 y la nueva legislación de ecodiseño que obliga a los productores a ampliar el soporte de servicio, elevando indirectamente las tasas de adhesión de garantías.[4]Parlamento Europeo, "Directiva 2024/1799 sobre el Derecho a la Reparación," Parlamento Europeo, 28 de junio de 2024, eur-lex.europa.eu. Los mercados maduros como Alemania y el Reino Unido sostienen ingresos de renovación estables, mientras que las naciones de Europa del Este exhiben una mayor adopción por primera vez vinculada al creciente uso de electrónica. Los proveedores enfrentan complejidad regulatoria, pero también obtienen una ventaja de primer movimiento al alinear las ofertas con los estándares de reparabilidad obligatorios.

Asia-Pacífico registra la CAGR más rápida del 7,8% hasta 2030, impulsada por la vasta demanda de electrónica de consumo de China y las perspectivas de crecimiento del 11% en bienes de consumo duraderos de India. Los fabricantes japoneses que enfrentan paradas de planta inesperadas gastan considerablemente en mantenimiento predictivo, estimulando la adopción de garantías industriales. La demanda en el Sudeste Asiático, Corea del Sur y Australia se expande junto con la penetración del comercio electrónico. Oriente Medio y África siguen siendo incipientes pero estratégicos, con los planes de diversificación industrial de Arabia Saudita y los Emiratos Árabes Unidos generando nuevas oportunidades de cobertura de equipos.

Panorama Competitivo

El mercado de garantía extendida muestra una concentración moderada. Allstate, Assurant y Asurion anclan el nivel superior y persiguen eficiencias de escala a través de fusiones y adquisiciones, evidenciadas por las adquisiciones de SquareTrade y Kingfisher-mx por parte de Allstate. Los nuevos participantes digitales como Extend se diferencian a través de la inscripción impulsada por API y las reclamaciones instantáneas, ganando integraciones con minoristas que los sistemas heredados no pueden igualar. Los corredores aprovechan las líneas de Exceso y Sobrante para suscribir exposiciones de nicho, redefiniendo los límites competitivos.

La capacidad tecnológica es ahora el principal foso competitivo. Los administradores que emplean triaje de IA reducen el tiempo promedio de resolución de reclamaciones, mejorando las puntuaciones de Promotor Neto y reduciendo el costo operativo por contrato. Los esquemas de suscripción con precios dinámicos aumentan la fidelización del cliente; los programas de Domestic & General logran una retención del 85%. Los espacios en blanco, las baterías de vehículos eléctricos, los inversores de energía solar y los ecosistemas de hogares inteligentes invitan a proveedores especializados expertos en monitoreo y análisis predictivo.

Las prioridades estratégicas varían. Los OEM utilizan garantías más largas para mantener a los clientes dentro de los circuitos de servicio de marca, las aseguradoras construyen ecosistemas de plataformas que venden de forma cruzada múltiples líneas de protección, y los minoristas negocian la participación en márgenes para defender la economía del punto de venta. La rivalidad general se intensifica a medida que el cambio regulatorio, la integración tecnológica y las expectativas cambiantes de los consumidores elevan el listón para modelos de servicio receptivos y ricos en datos.

Líderes de la Industria de Garantía Extendida

AIG Inc.

Assurant Inc.

Allianz Partners

SquareTrade, Inc.

Domestic & General Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Assurant introdujo Vehicle Care Technology Plus, combinando contratos de servicio vehicular con reparación de teléfonos inteligentes con descuento para ampliar el valor de vida del cliente.

- Febrero de 2025: iA Financial Group adquirió Global Warranty para ganar escala en el segmento de vehículos usados de Canadá y profundizar el alcance en los concesionarios.

Alcance del Informe Global del Mercado de Garantía Extendida

| Electrónica de Consumo |

| Electrodomésticos |

| Automotriz |

| Equipo Industrial |

| Otros Tipos de Productos |

| OEM |

| Minorista |

| Aseguradora / Corredor |

| Administrador Externo |

| 1 Año |

| 2-3 Años |

| 4-5 Años |

| Más de 5 Años |

| En Línea |

| Fuera de Línea |

| Consumidores Individuales |

| Comercial / Flota |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Electrónica de Consumo | ||

| Electrodomésticos | |||

| Automotriz | |||

| Equipo Industrial | |||

| Otros Tipos de Productos | |||

| Por Proveedor de Servicios | OEM | ||

| Minorista | |||

| Aseguradora / Corredor | |||

| Administrador Externo | |||

| Por Plazo de Cobertura | 1 Año | ||

| 2-3 Años | |||

| 4-5 Años | |||

| Más de 5 Años | |||

| Por Canal de Distribución | En Línea | ||

| Fuera de Línea | |||

| Por Usuario Final | Consumidores Individuales | ||

| Comercial / Flota | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de garantía extendida?

El tamaño del mercado de garantía extendida se situó en USD 159,38 mil millones en 2025 y se prevé que alcance los USD 240,78 mil millones para 2030.

¿Qué segmento de producto se expande más rápidamente?

La electrónica de consumo lidera el crecimiento con una CAGR anticipada del 8,5% hasta 2030, impulsada por la creciente complejidad de los dispositivos y las mayores tasas de adhesión.

¿Qué tan significativos son los canales en línea para la venta de garantías?

Aunque los puntos de venta fuera de línea mantienen una participación del 72%, la distribución en línea crece a una CAGR del 8,6% a medida que las ofertas integradas en el proceso de pago ganan terreno.

¿Por qué los plazos de garantía más largos se están volviendo más comunes?

Los contratos más largos se alinean con los ciclos de vida extendidos de los productos, especialmente para las baterías de vehículos eléctricos, y actúan como herramientas de fidelización para los OEM que buscan diferenciación.

Última actualización de la página el: