Tamaño y Participación del Mercado de Tratamiento de la Macroglobulinemia de Waldenström (MW)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 198.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 256.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Macroglobulinemia de Waldenström (MW) por Mordor Intelligence

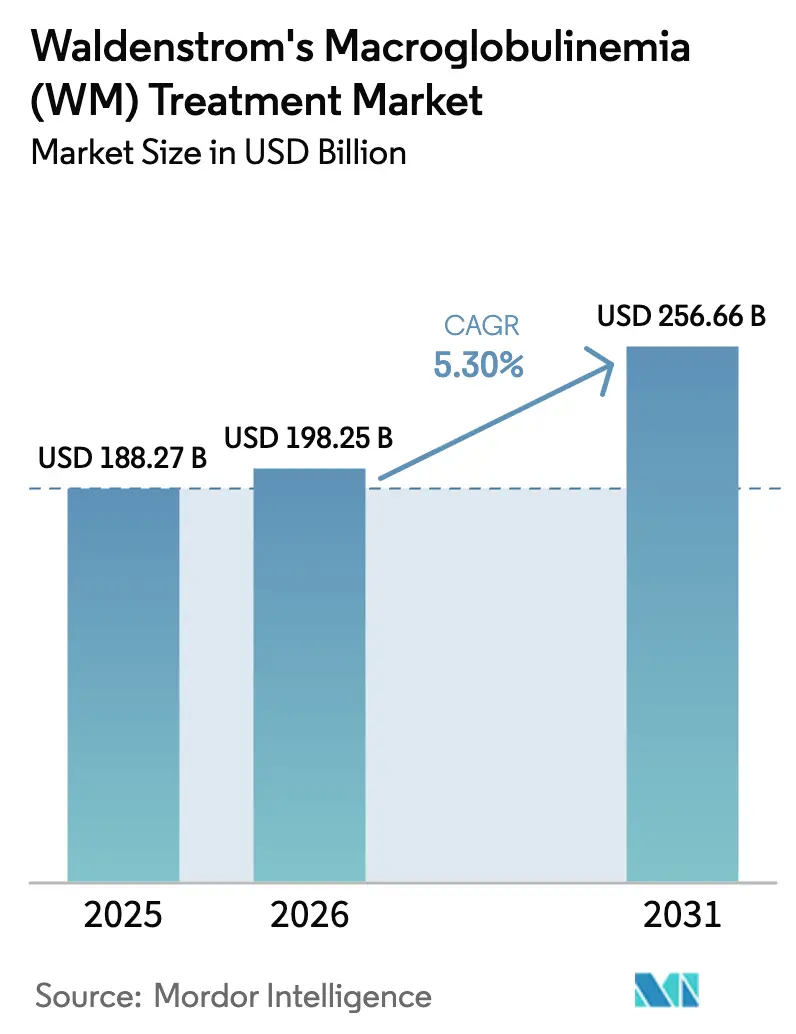

Se proyecta que el tamaño del Mercado de Tratamiento de la Macroglobulinemia de Waldenström se expanda desde 188,27 mil millones de USD en 2025 y 198,25 mil millones de USD en 2026 hasta 256,66 mil millones de USD en 2031, registrando una CAGR del 5,30% entre 2026 y 2031.

La creciente prevalencia e incidencia de casos de macroglobulinemia de Waldenström y el aumento de las aprobaciones de medicamentos por parte de los organismos reguladores están impulsando el crecimiento del mercado. Los avances regulatorios están generando impulso en la industria. En enero de 2024, la FDA otorgó aprobación acelerada a zanubrutinib para pacientes previamente tratados. A esto le siguió la aceptación por parte de la FDA de la solicitud de licencia de biológicos suplementaria de BeiGene en octubre de 2025, ampliando el uso del medicamento a la terapia de primera línea. Estos avances mejoran colectivamente el acceso a la terapia y agilizan el inicio del tratamiento. Además, los diagnósticos de precisión están optimizando las vías de atención. La detección rutinaria de la mutación MYD88 L265P ahora informa la selección de inhibidores de BTK en entornos académicos, acelerando el tiempo hasta el tratamiento y reduciendo los ciclos de terapias menos efectivas.

Conclusiones Clave del Informe

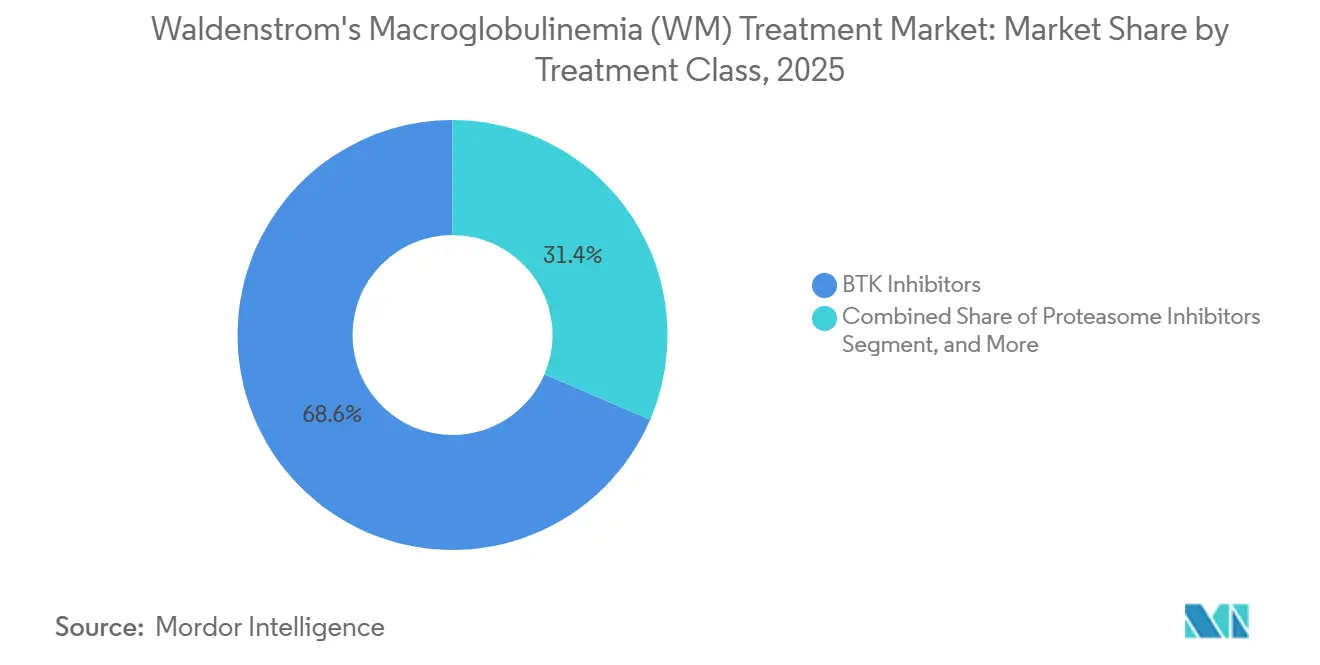

- Por clase de tratamiento, los inhibidores de BTK lideraron con una participación de ingresos del 68,56% en 2025, mientras que se prevé que los inhibidores del proteasoma se expandan a una CAGR del 5,87% hasta 2031.

- Por línea de terapia, la primera línea mantuvo una participación de ingresos del 55,45% en 2025, mientras que se proyecta que la segunda línea crezca a una CAGR del 6,39% hasta 2031.

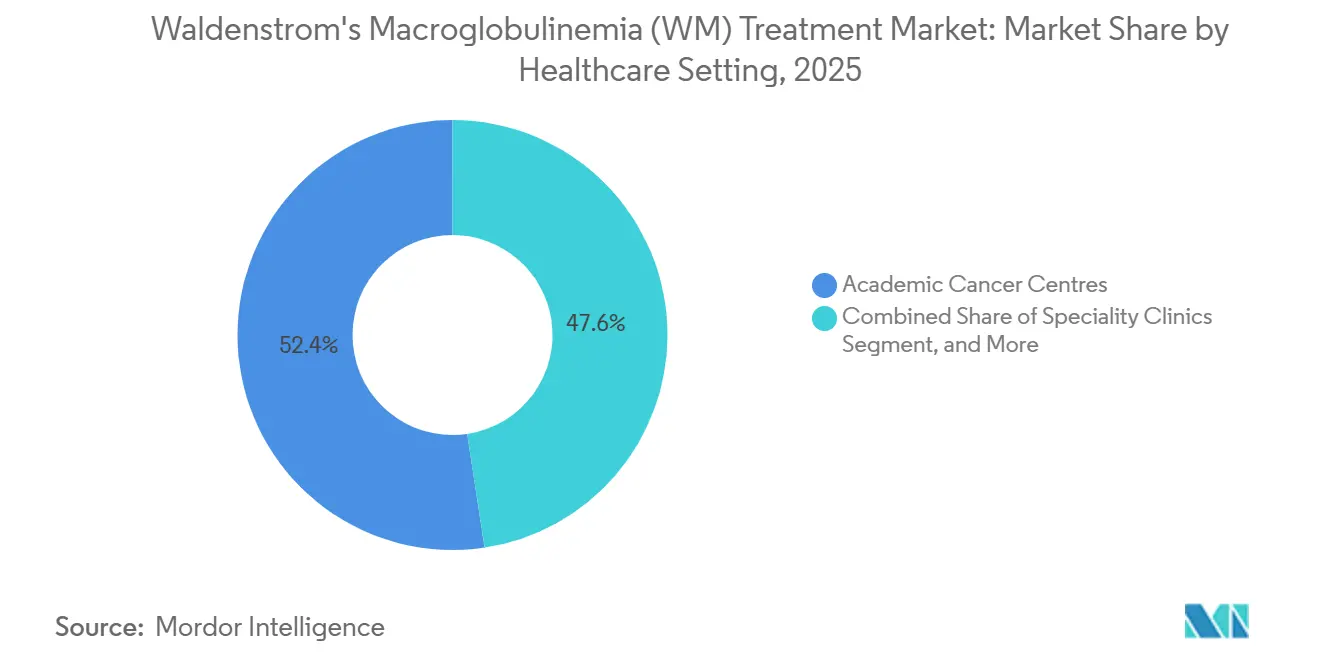

- Por entorno de atención médica, los centros oncológicos académicos representaron una participación de ingresos del 52,37% en 2025, mientras que se prevé que las clínicas especializadas se expandan a una CAGR del 6,80% hasta 2031.

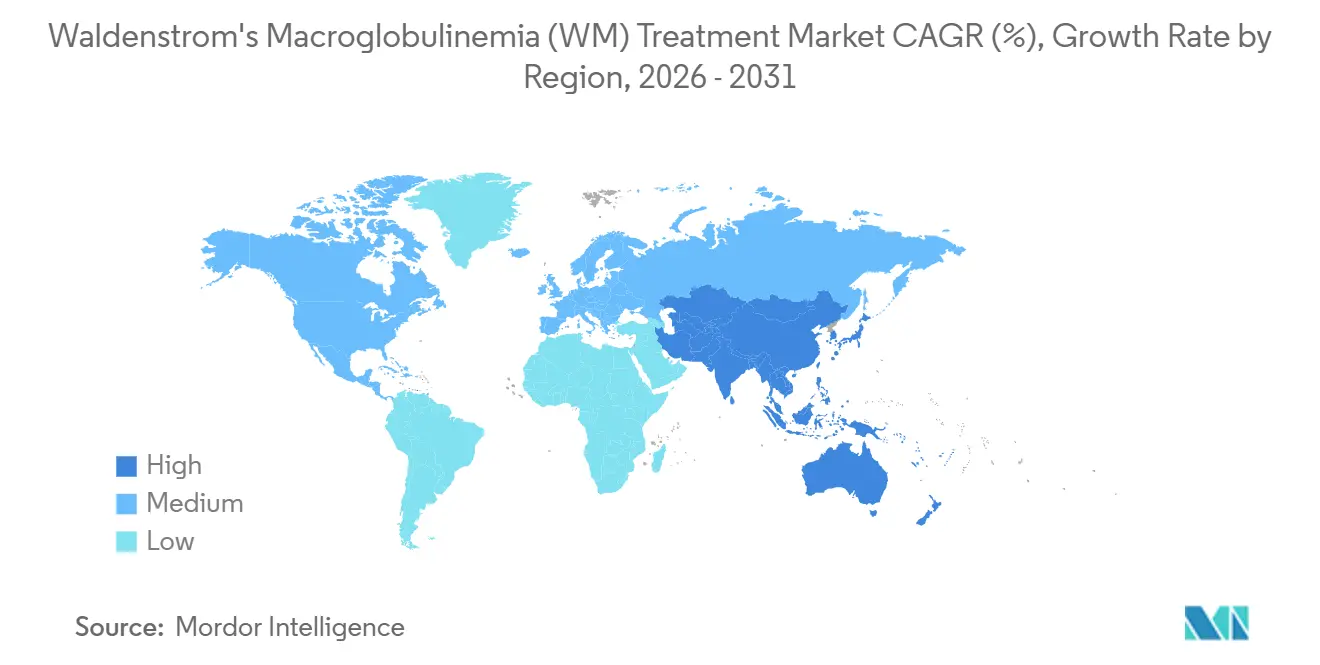

- Por geografía, América del Norte mantuvo el 45,62% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 6,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Macroglobulinemia de Waldenström (MW)

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente prevalencia diagnosticada mediante pruebas genómicas de nueva generación | +0.9% | Global, con América del Norte y Europa liderando la adopción | Corto plazo (≤ 2 años) |

| Aprobaciones de la FDA/EMA y expansiones de etiqueta de inhibidores de BTK | +1.2% | América del Norte, Europa, Asia-Pacífico (China, Japón) | Mediano plazo (2-4 años) |

| Envejecimiento de la población que amplía la cohorte elegible para tratamiento | +0.7% | Global, particularmente América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Degradadores de BTK no covalentes que abordan las brechas de resistencia | +0.8% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Herramientas de biopsia líquida para enfermedad residual mínima que desencadenan una intervención más temprana | +0.6% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Aceleración de ensayos financiados por organizaciones de defensa en hematología de enfermedades raras | +0.4% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Diagnosticada Mediante Pruebas Genómicas de Nueva Generación

Los paneles de secuenciación de nueva generación que detectan las mutaciones MYD88 L265P y CXCR4 redujeron el tiempo medio hasta el diagnóstico de 14,3 meses en 2020 a 6,8 meses en 2025. Este avance amplió la población de pacientes elegibles para tratamiento y permitió una intervención más temprana para las personas de alto riesgo. En marzo de 2024, la cobertura de Medicare se extendió a la prueba FoundationOne Heme de Foundation Medicine. Esta prueba secuencia 406 genes y, con un apoyo de pago significativo hacia su precio de lista de 5.800 USD, ha impulsado una mayor adopción en entornos comunitarios, promoviendo prácticas de pruebas estandarizadas. Lanzado en septiembre de 2024, el ensayo TruSight Oncology 500 de Illumina ofrece un tiempo de respuesta de 7 días, agilizando la toma de decisiones en comparación con los métodos tradicionales y facilitando el inicio oportuno de los inhibidores de BTK.[1]Illumina, "Descripción General del Producto TruSight Oncology 500," Illumina, illumina.com Además, la directiva de 2024 de la Agencia Europea de Medicamentos exigió la realización de pruebas de mutación MYD88 antes de prescribir inhibidores de BTK, convirtiéndola en un requisito regulatorio en toda la región.[2]Agencia Europea de Medicamentos, "Guía sobre las Pruebas de MYD88 Previas al Uso de Inhibidores de BTK," Agencia Europea de Medicamentos, ema.europa.eu Estos avances han redefinido el marco diagnóstico para el mercado de la macroglobulinemia de Waldenström y han fortalecido la adopción de la selección de terapia guiada molecularmente en todos los entornos de tratamiento.

Aprobaciones de la FDA/EMA y Expansiones de Etiqueta de Inhibidores de BTK

En enero de 2024, la FDA otorgó aprobación acelerada a zanubrutinib para la macroglobulinemia de Waldenström previamente tratada, ampliando el acceso a este inhibidor selectivo de BTK, reconocido por su tolerabilidad favorable en la práctica clínica habitual. De manera similar, la Agencia Europea de Medicamentos emitió una autorización de comercialización condicional en mayo de 2024, permitiendo el reembolso en los 27 estados miembros de la Unión Europea y mejorando el acceso de los pacientes dentro de los formularios hospitalarios. En octubre de 2025, acalabrutinib recibió revisión prioritaria de la FDA para uso en primera línea, respaldado por los datos de ELEVATE-WM que demostraron una tasa de respuesta global del 94%, mejorando así las opciones competitivas para la selección inicial de terapia. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aprobó zanubrutinib en diciembre de 2024, con el marco de seguro nacional que limita los copagos a 100.000 JPY, reduciendo las barreras financieras para los pacientes mayores que tienen más probabilidades de requerir tratamiento. Se espera que estas aprobaciones y expansiones de etiqueta impulsen un crecimiento significativo del volumen a corto plazo en el mercado de la macroglobulinemia de Waldenström en los Estados Unidos, la Unión Europea y Japón.

Envejecimiento de la Población que Amplía la Cohorte Elegible para Tratamiento

Para 2030, se espera que la población mundial de 65 años o más crezca de 771 millones en 2022 a 994 millones, aumentando la población en riesgo de macroglobulinemia de Waldenström e impulsando una demanda constante de terapia durante toda la década.[3]Naciones Unidas, "Perspectivas de la Población Mundial 2022," Naciones Unidas, un.org En los Estados Unidos, se proyecta que el número de adultos de 70 años o más alcance los 43,2 millones para 2030, lo que probablemente impulsará los volúmenes de diagnóstico si la incidencia específica por edad se mantiene estable.[4]Oficina del Censo de los Estados Unidos, "Proyecciones de Población," Oficina del Censo de los Estados Unidos, census.gov En 2024, las personas de 65 años o más representaron el 21,3% de la población de Europa, con algunos países superando el 23%, una tendencia vinculada a mayores volúmenes de derivación a centros terciarios. En Japón, los ciudadanos de 75 años o más representaron el 15,5% de la población en 2024, lo que refleja un aumento en los casos de cáncer hematológico y una mayor presión sobre los centros académicos.[5]Eurostat, "Estructura de la Población y Envejecimiento," Comisión Europea, ec.europa.eu La supervivencia global mediana para la macroglobulinemia de Waldenström ha mejorado de 8,3 años en 2015 a 12,7 años en 2024, extendiendo la duración de la terapia y ampliando la base de tratamiento en el mercado de la macroglobulinemia de Waldenström.

Degradadores de BTK No Covalentes que Abordan las Brechas de Resistencia

Los inhibidores covalentes de BTK se dirigen principalmente al residuo C481; sin embargo, las mutaciones en C481S, observadas en aproximadamente el 30% de los pacientes en recaída, interrumpen la unión e impulsan la resistencia. Esto pone de relieve la necesidad de terapias alternativas con diferentes mecanismos de unión. Los inhibidores y degradadores no covalentes de BTK han demostrado la capacidad de retener actividad contra los clones mutantes C481S, restaurando eficazmente el control de la enfermedad en casos refractarios a ibrutinib. El NX-5948 de Nurix, un degradador de BTK que recluta cereblon, inició ensayos de Fase 1/2 en agosto de 2025. Los resultados intermedios mostraron una tasa de respuesta parcial del 67% entre 12 pacientes con macroglobulinemia de Waldenström evaluables, respaldando el desarrollo continuo de la degradación proteica dirigida para este grupo de pacientes. El BGB-16673 de BeiGene logró una tasa de respuesta global del 78% en un estudio de Fase 1 que involucró a pacientes que habían progresado con ibrutinib, lo que indica posibles estrategias de secuenciación a medida que emerge la resistencia. En octubre de 2025, la FDA otorgó la designación de Vía Rápida a NX-5948, acelerando los plazos de revisión y respaldando sus planes de desarrollo expedito.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo anual de la terapia y reembolso restringido | -0.7% | Global, particularmente mercados emergentes y Europa | Mediano plazo (2-4 años) |

| Experiencia limitada en macroglobulinemia de Waldenström en regiones con recursos limitados | -0.5% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Preocupaciones por cardiotoxicidad que limitan la adopción de regímenes combinados | -0.3% | Global, con mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de radioisótopos para terapias con I-131 | -0.2% | Global, con fabricación concentrada en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Anual de la Terapia y Reembolso Restringido

Con un precio de lista anual de 179.000 USD, zanubrutinib ejerce una presión significativa sobre los presupuestos de los pagadores en los Estados Unidos, lo que resulta en medidas de gestión de la utilización que pueden retrasar el inicio del tratamiento. En noviembre de 2024, el Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido rechazó el financiamiento rutinario del Servicio Nacional de Salud para zanubrutinib, citando una razón de costo-efectividad incremental de 87.000 GBP (aproximadamente 110.000 USD), que supera el umbral de 30.000 GBP del Reino Unido. De manera similar, en marzo de 2024, la Agencia Canadiense de Medicamentos y Tecnologías en Salud recomendó no reembolsar públicamente ibrutinib como tratamiento de primera línea para la macroglobulinemia de Waldenström debido a incertidumbres en el modelo económico a largo plazo, limitando su adopción en los programas públicos de Canadá.

Experiencia Limitada en Macroglobulinemia de Waldenström en Regiones con Recursos Limitados

En el África Subsahariana, menos de 120 hematólogos poseen certificación de subespecialidad en linfoma. Esta escasez limita significativamente la capacidad para diagnósticos oportunos y tratamientos basados en evidencia, particularmente en regiones remotas. Un análisis comparativo destaca que en entornos con recursos limitados, el diagnóstico se retrasa 11 meses después del inicio de los síntomas, en comparación con 6,8 meses en países de ingresos altos, lo que agrava aún más la carga de la enfermedad en el momento de la presentación. En India, una encuesta de la fuerza laboral de 2024 muestra que de 1.200 oncólogos médicos, solo 340 completaron becas en malignidades hematológicas. Además, la mayoría de estos especialistas se concentran en centros metropolitanos, lo que restringe el acceso regional a la atención específica para la macroglobulinemia de Waldenström. La telemedicina ha abordado parcialmente estas brechas, con servicios como eConsult gestionando 420 consultas de macroglobulinemia de Waldenström en 2025. Sin embargo, las políticas de reembolso para la atención asincrónica continúan variando entre los estados de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Tratamiento: Los Inhibidores de BTK Dominan, los Inhibidores del Proteasoma Ganan Terreno

En 2025, los inhibidores de BTK capturaron una participación dominante del 68,56% de los ingresos por clase de tratamiento, lo que refleja la sólida confianza de los prescriptores y su posición como la opción preferida para los pacientes elegibles en el mercado de la macroglobulinemia de Waldenström. Los datos de los ensayos clínicos destacaron las ventajas de zanubrutinib sobre ibrutinib, con zanubrutinib demostrando una supervivencia libre de progresión mediana más larga de 42,7 meses en comparación con 20,3 meses para ibrutinib, enfatizando la durabilidad y continuidad de los regímenes de BTK seleccionados. Además, zanubrutinib se asoció con menos eventos adversos de Grado 3 o superior que ibrutinib, una consideración crítica cuando los riesgos cardíacos influyen en las decisiones de tratamiento. Estos resultados clínicos refuerzan el papel central de los inhibidores de BTK en los tratamientos de primera línea y recaída temprana para la macroglobulinemia de Waldenström. Al mismo tiempo, la creciente cartera de agentes no covalentes y degradadores continúa atrayendo la atención hacia el abordaje de los mecanismos de resistencia. El progreso regulatorio de acalabrutinib en la macroglobulinemia de Waldenström de primera línea respalda aún más la expectativa de que múltiples opciones de BTK, diferenciadas por perfiles clínicos, coexistirán, permitiendo decisiones más refinadas a nivel del paciente a medida que evolucionen las guías clínicas.

Se proyecta que los inhibidores del proteasoma crezcan más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 5,87% hasta 2031. Este crecimiento está impulsado por la creciente adopción de regímenes basados en bortezomib, particularmente entre los pacientes que desarrollan fibrilación auricular con la terapia de BTK, una preocupación de seguridad que impacta significativamente la secuenciación del tratamiento tanto en entornos comunitarios como académicos.

Por Línea de Terapia: Los Entornos de Segunda Línea se Aceleran

En 2025, la terapia de primera línea representó el 55,45% de los ingresos totales por línea de terapia, mientras que se anticipa que los entornos de segunda línea crezcan a una CAGR del 6,39% hasta 2031. Este crecimiento está impulsado por factores como la biología de la resistencia y las consideraciones de seguridad, que están influyendo en las secuencias de tratamiento del mundo real. El progreso de China en el reembolso de zanubrutinib ha mejorado su accesibilidad en primera línea. Simultáneamente, las decisiones regulatorias de los Estados Unidos en 2025 han desempeñado un papel fundamental en la configuración de su adopción. Estos avances respaldaron colectivamente su adopción en las etapas iniciales del tratamiento. Por otro lado, el futuro de los tratamientos de segunda línea depende de abordar la resistencia mediada por C481S. Esta resistencia ocurre en aproximadamente el 30% de los casos en recaída, lo que impulsa un cambio hacia agentes no covalentes o degradadores de BTK a medida que ganan madurez. El NX-5948 de Nurix demostró una tasa de respuesta parcial del 67% en pacientes con macroglobulinemia de Waldenström refractaria a ibrutinib durante un análisis intermedio de 2025. Este resultado no solo atrajo el interés de los inversores, sino que también destacó la degradación como una estrategia prometedora en el mercado de la macroglobulinemia de Waldenström. Los datos de los registros indican que después de dos líneas de tratamiento previas, la supervivencia libre de progresión mediana cae a 9,2 meses. Con un número limitado de agentes aprobados, las opciones de secuenciación se vuelven restringidas, enfatizando la importancia clínica de introducir nuevos mecanismos en líneas de tratamiento posteriores.

Por Entorno de Atención Médica: Las Clínicas Especializadas Crecen

En 2025, los centros oncológicos académicos representaron el 52,37% de los ingresos en los entornos de atención médica, lo que refleja su experiencia especializada y liderazgo en ensayos clínicos, particularmente en la inscripción de pacientes en protocolos de macroglobulinemia de Waldenström. Una parte significativa de los ensayos clínicos de macroglobulinemia de Waldenström se realiza exclusivamente en estos centros académicos, enfatizando su dominio en el abordaje de desafíos complejos de secuenciación y en el acceso a nuevos mecanismos. Se proyecta que las clínicas especializadas crezcan a una CAGR del 6,80% hasta 2031, impulsadas por avances como las herramientas de biopsia líquida para enfermedad residual mínima y la telemedicina, que permiten una atención oportuna en entornos comunitarios al tiempo que reducen los retrasos en las derivaciones. En 2025, el programa eConsult de Mayo Clinic gestionó 420 casos de macroglobulinemia de Waldenström, demostrando una reducción de los costos de desplazamiento por paciente y presentando un enfoque práctico para brindar atención de alta calidad fuera de los principales centros terciarios.

Análisis Geográfico

En 2025, se espera que América del Norte, con su establecida base de prescriptores y estructuras de pagadores, mantenga su liderazgo en la acomodación de medicamentos oncológicos de alto costo. Mientras tanto, se proyecta que la región de Asia-Pacífico experimente un rápido crecimiento hasta 2031, impulsado por la expansión de los esquemas de reembolso para los inhibidores de BTK en el mercado de la macroglobulinemia de Waldenström. El mejor acceso al mercado en China y Japón ya está aumentando las tasas de inicio, mientras que los subsidios australianos han reducido los gastos de bolsillo que anteriormente obstaculizaban la adopción. Europa, si bien mantiene un volumen de mercado significativo, avanza a un ritmo más lento. Decisiones como la postura de 2024 del Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido sobre zanubrutinib están configurando las opciones de tratamiento, lo que resulta en una alineación más lenta con las jurisdicciones que ofrecen acceso temprano.

La trayectoria de crecimiento de Asia-Pacífico está respaldada además por su gran y envejecida población, que se espera que aumente el número de pacientes elegibles con el tiempo. Esta tendencia demográfica amplifica el impacto de los reembolsos mejorados en los principales países sobre el mercado de la macroglobulinemia de Waldenström. La adopción de diagnósticos moleculares en las evaluaciones rutinarias por parte de los equipos clínicos está reduciendo la brecha entre la identificación de síntomas y el inicio del tratamiento. Este avance está aumentando la proporción de pacientes que se benefician de las terapias dirigidas en etapas más tempranas de su trayectoria de tratamiento. En Japón y Australia, las estructuras de copago asequibles y los formularios nacionales están garantizando la continuación de la terapia, lo cual es fundamental para las enfermedades que requieren un manejo a largo plazo. En contraste, el Medio Oriente y África, junto con América del Sur, continúan enfrentando desafíos como la disponibilidad limitada de expertos y el financiamiento, lo que mantiene sus participaciones de mercado relativamente pequeñas a pesar de las recientes iniciativas de política.

Panorama Competitivo

El mercado de la macroglobulinemia de Waldenström exhibió una concentración moderada, con las tres principales empresas controlando colectivamente una participación mayoritaria. Cabe destacar que ninguna entidad superó el 28%, lo que indica oportunidades potenciales para los nuevos participantes que se centren en la biología de la resistencia o en regiones desatendidas. La competencia gira principalmente en torno a las expansiones de etiqueta y la diferenciación en seguridad. Por ejemplo, BeiGene recibió la aceptación de la FDA en octubre de 2025 para su solicitud de primera línea de zanubrutinib. Si se aprueba, esto ampliaría el uso del medicamento a etapas más tempranas de la atención. Además, las terapias combinadas están ganando terreno; la combinación de venetoclax con rituximab logró una impresionante tasa de respuesta global del 92% en 2024. Esto no solo subrayó la eficacia de los regímenes bien tolerados, sino que también intensificó los desafíos de precios y posicionamiento para las alternativas de agente único.

Los mecanismos emergentes están captando la atención tanto de los inversores como de los clínicos. Nurix, por ejemplo, avanzó con su NX-5948 con datos intermedios prometedores y, en octubre de 2025, aseguró una notable financiación de 85 millones de USD. Este movimiento destaca el creciente interés en la degradación proteica dirigida, especialmente en el contexto de la macroglobulinemia de Waldenström resistente. Mientras tanto, el CLR 131 de Cellectar, un agente radioterapéutico, se abrió un nicho único pero se enfrentó a desafíos en el suministro de radioisótopos, lo que obstaculizó su escalabilidad inmediata. Por otro lado, orelabrutinib de InnoCare, una opción doméstica de BTK en China, mostró un impulso de ventas significativo hasta 2025. Este caso de éxito subraya el potencial de los líderes regionales para consolidar el acceso al mercado dentro de sus paisajes locales.

Líderes de la Industria de Tratamiento de la Macroglobulinemia de Waldenström (MW)

TG Therapeutics, Inc.

Curis, Inc.

X4 Pharmaceuticals, Inc.

Nurix Therapeutics, Inc.

BeOne Medicines GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ImmunityBio, Inc. reportó resultados actualizados de eficacia y seguridad de su estudio clínico en curso QUILT-106, que evalúa una terapia alogénica de células asesinas naturales con receptor de antígeno quimérico CD19 disponible de forma inmediata (CAR-NK). Esta terapia CD19 t-haNK (CAR-NK), un tratamiento de células asesinas naturales (NK) de alta afinidad, está diseñada para expresar un receptor de antígeno quimérico (CAR) específico para CD19. Se utiliza en combinación con rituximab (un anti-CD20) para tratar a pacientes con linfoma no Hodgkin de Waldenström, una malignidad de células B poco frecuente.

- Junio de 2025: Cellectar Biosciences, Inc. anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha otorgado la Designación de Terapia Innovadora a iopofosina I 131. Este innovador agente de primera clase dirigido al cáncer utiliza un éter de fosfolípido como monoterapia radioconjugada para tratar la macroglobulinemia de Waldenström en recaída/refractaria (r/r MW).

- Abril de 2025: Nurix Therapeutics anunció que la FDA otorgó la Designación de Medicamento Huérfano a bexobrutideg (NX-5948) para el tratamiento de la macroglobulinemia de Waldenström (MW). Bexobrutideg, un degradador de la tirosina quinasa de Bruton (BTK) biodisponible por vía oral y con penetración cerebral, está siendo evaluado en un estudio de escalada de dosis (fase 1a) y expansión de cohorte (fase 1b) para pacientes adultos con malignidades de células B en recaída o refractarias.

Alcance del Informe del Mercado Global de Tratamiento de la Macroglobulinemia de Waldenström (MW)

Según el alcance del informe, la macroglobulinemia de Waldenström, también conocida como linfoma linfoplasmacítico, es un subtipo indolente de linfoma no Hodgkin que se origina en la médula ósea y comienza a producir glóbulos blancos anormales que dificultan el funcionamiento normal del cuerpo y causan complicaciones significativas. El factor principal responsable de este trastorno es la liberación de interleucina-6 (IL-6) por parte de las células dendríticas, que promueve el crecimiento de los linfocitos plasmacitoides.

El Mercado Global de Tratamiento de la Macroglobulinemia de Waldenström (MW) está segmentado por tipo de tratamiento, línea de terapia, entorno de atención médica y geografía. Por tipo de tratamiento, el mercado está segmentado en inhibidores de BTK, inhibidores del proteasoma, inhibidores de BCL-2, inhibidores de PI3K/mTOR, plasmaféresis y quimioterapia y otros. Por línea de terapia, el mercado está segmentado en primera línea, segunda línea y tercera línea y más allá. Por entorno de atención médica, el mercado está segmentado en centros oncológicos académicos, hospitales comunitarios/regionales y clínicas especializadas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Inhibidores de BTK |

| Inhibidores del Proteasoma |

| Inhibidores de BCL-2 |

| Inhibidores de PI3K/mTOR |

| Plasmaféresis |

| Quimioterapia y Otros |

| Primera Línea |

| Segunda Línea |

| Tercera Línea y Más Allá |

| Centros Oncológicos Académicos |

| Hospitales Comunitarios/Regionales |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Tratamiento | Inhibidores de BTK | |

| Inhibidores del Proteasoma | ||

| Inhibidores de BCL-2 | ||

| Inhibidores de PI3K/mTOR | ||

| Plasmaféresis | ||

| Quimioterapia y Otros | ||

| Por Línea de Terapia | Primera Línea | |

| Segunda Línea | ||

| Tercera Línea y Más Allá | ||

| Por Entorno de Atención Médica | Centros Oncológicos Académicos | |

| Hospitales Comunitarios/Regionales | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de la macroglobulinemia de Waldenström?

El tamaño del mercado de la macroglobulinemia de Waldenström es de 188,27 mil millones de USD en 2026 y está configurado para crecer a una CAGR del 5,3% hasta 2031, alcanzando los 256,66 mil millones de USD.

¿Qué tratamientos lideran la adopción en la macroglobulinemia de Waldenström y por qué?

Los inhibidores de BTK lideran con el 68,56% de los ingresos por clase de tratamiento en 2025, respaldados por señales de durabilidad y tolerabilidad provenientes de evidencia comparativa directa como el ensayo ASPEN.

¿Qué regiones están expandiéndose más rápidamente en la macroglobulinemia de Waldenström?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 6,15% hasta 2031, impulsada por el reembolso en China y decisiones de acceso regional más amplias.

¿Cuáles son las principales barreras de acceso en la macroglobulinemia de Waldenström?

Los altos costos anuales de la terapia, las denegaciones o restricciones de reembolso, la disponibilidad limitada de especialistas en regiones con recursos limitados y las exigencias de monitoreo de seguridad para los regímenes combinados siguen siendo los principales obstáculos.

¿Cómo se está abordando la resistencia a los inhibidores de BTK en la macroglobulinemia de Waldenström?

Los inhibidores no covalentes de BTK y los degradadores de BTK como NX-5948 retienen actividad contra la enfermedad mutante C481S y están avanzando con respaldo regulatorio, incluida la designación de Vía Rápida de la FDA.

¿Qué entornos de atención están configurando el manejo de los pacientes con macroglobulinemia de Waldenström?

Los centros académicos mantienen un papel de liderazgo en ingresos, mientras que las clínicas especializadas están creciendo más rápido gracias a las herramientas de enfermedad residual mínima y la telemedicina que permiten que más atención permanezca a nivel local.

Última actualización de la página el: