Tamaño y Participación del Mercado de Galletas

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 142.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 181.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

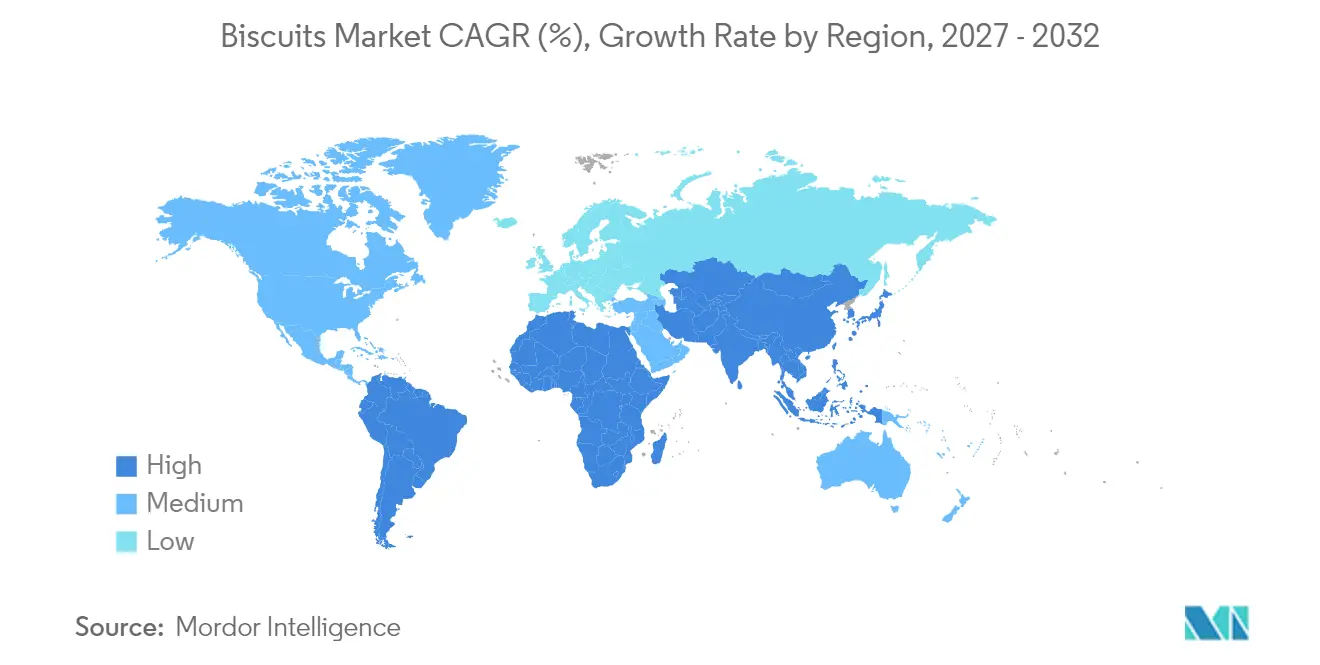

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

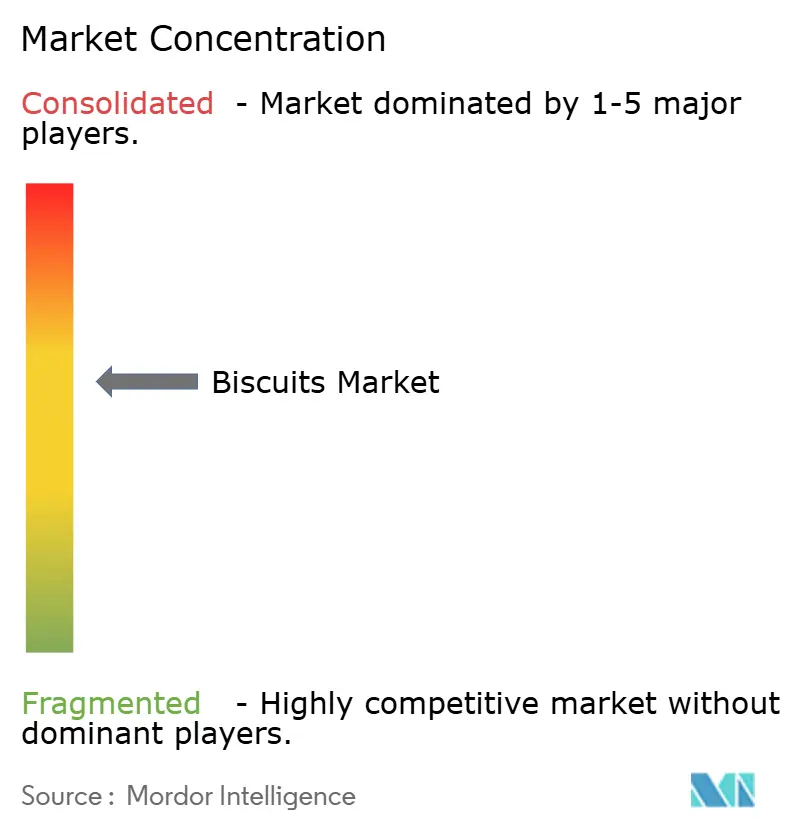

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Galletas por Mordor Intelligence

Se espera que el tamaño del mercado de galletas crezca de USD 135,21 mil millones en 2025 a USD 142,05 mil millones en 2026 y se prevé que alcance USD 181,83 mil millones en 2031 a una CAGR del 5,05% durante 2026-2031. Este crecimiento se deriva de los patrones continuos de consumo doméstico, la expansión de la demografía de clase media urbana y los hábitos de consumo de aperitivos establecidos. Los fabricantes están reformulando sus líneas de productos para incluir variantes reducidas en azúcar y enriquecidas con fibra, manteniendo al mismo tiempo sus ofertas indulgentes tradicionales, atendiendo tanto a los consumidores preocupados por la salud como a quienes buscan productos de placer. La expansión del comercio electrónico ha facilitado la distribución de productos premium y los canales de venta directa al consumidor, con formatos de empaque de porción individual que capturan el segmento de consumo en movimiento. Los principales fabricantes están fortaleciendo sus cadenas de suministro mediante adquisiciones estratégicas e iniciativas de expansión geográfica para mitigar las fluctuaciones en los costos de materias primas.

Conclusiones Clave del Informe

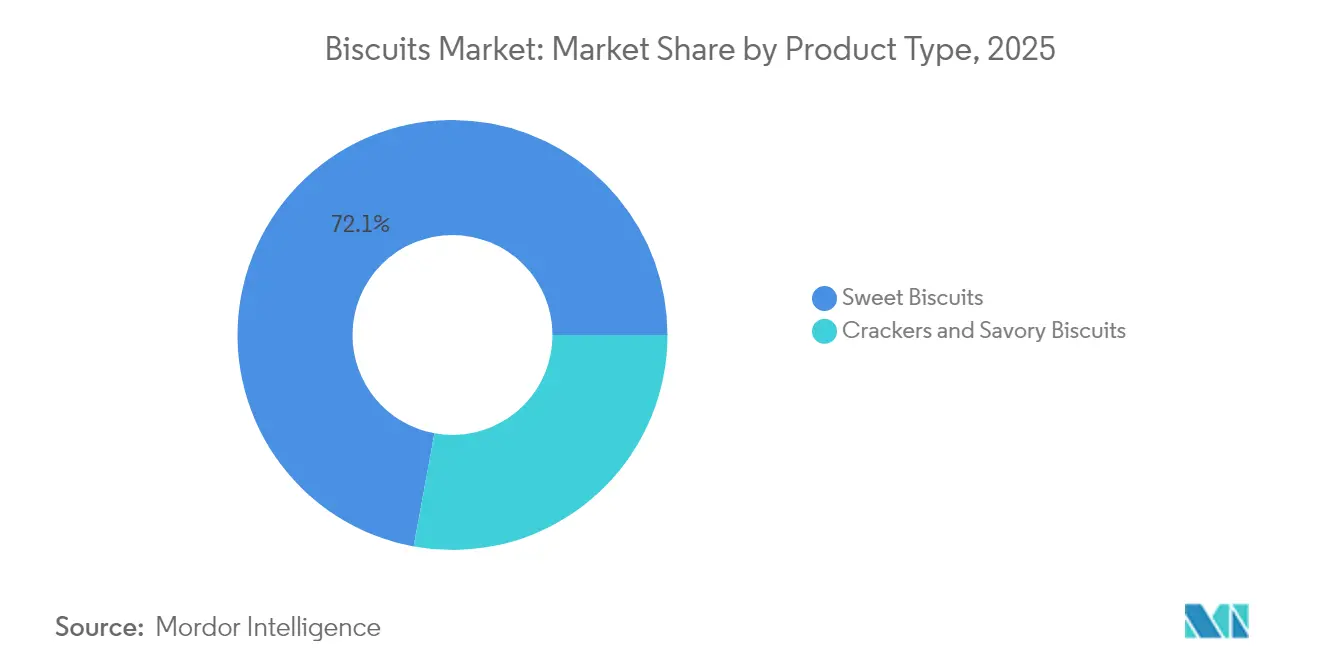

- Por tipo de producto, las galletas dulces lideraron con una participación de ingresos del 72,11% en 2025; se proyecta que las galletas saladas avancen a una CAGR del 6,21% hasta 2031.

- Por tipo de empaque, las bolsas de plástico y las bolsas para llevar representaron el 57,96% de la participación del mercado de galletas en 2025, mientras que las cajas están proyectadas para crecer a una CAGR del 4,03% hasta 2031.

- Por categoría, las unidades de mantenimiento de existencias convencionales a base de trigo capturaron el 84,74% del tamaño del mercado de galletas en 2025; las opciones sin alérgenos se están expandiendo a una CAGR del 6,28% entre 2026-2031.

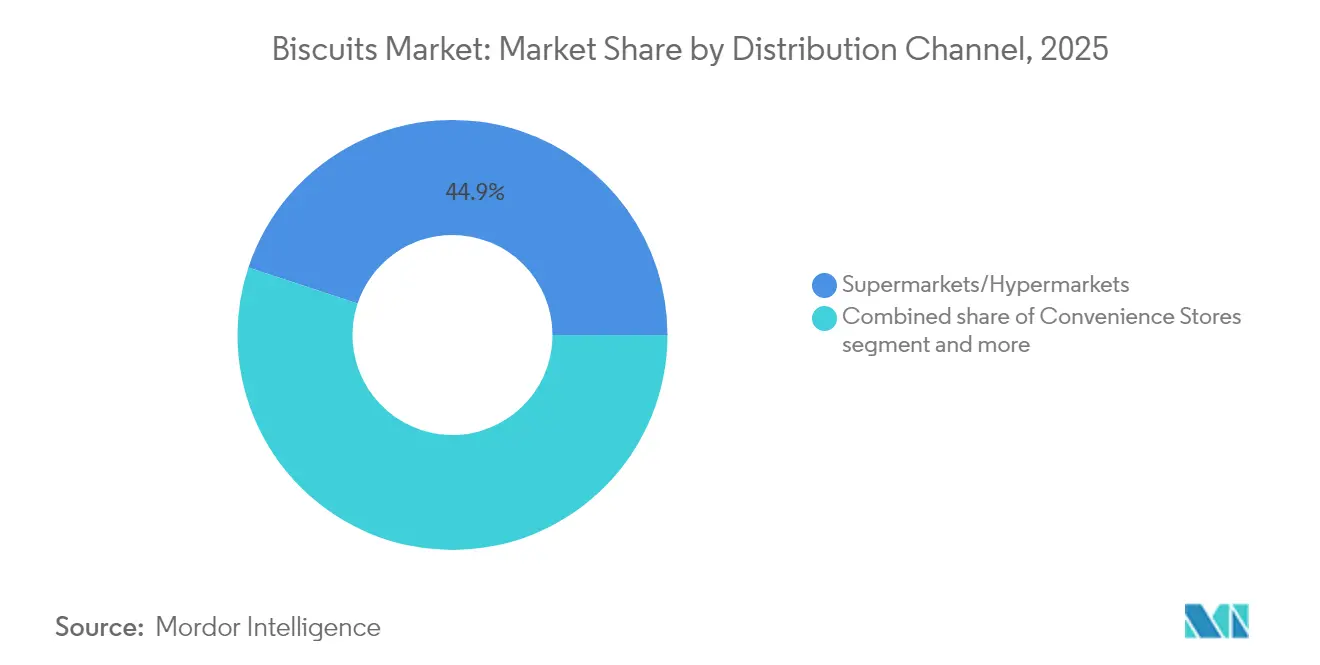

- Por canal de distribución, los supermercados e hipermercados representaron el 44,92% del mercado de galletas en 2025, mientras que el comercio minorista en línea está creciendo a una CAGR del 7,92% hasta 2031.

- Por geografía, Europa dominó con una participación del 27,55% del tamaño del mercado de galletas en 2025; la región de América del Sur está en camino de alcanzar la CAGR más rápida del 6,84% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Galletas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de ocasiones de aperitivos indulgentes | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reformulaciones orientadas a la salud que impulsan las galletas enriquecidas con fibra | +1.0% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Tendencia de premiumización que impulsa los paquetes de porciones individuales | +0.8% | América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación de productos y variedades de sabores | +0.7% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de canales minoristas y de comercio electrónico. | +0.6% | Global, con crecimiento acelerado en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente demanda de galletas con ingredientes orgánicos y naturales | +0.4% | América del Norte, Europa y zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ocasiones de Aperitivos Indulgentes

El comportamiento del consumidor está cambiando de las comidas tradicionales a un consumo de aperitivos más frecuente. Las galletas, que antes eran un placer ocasional, son ahora alternativas funcionales a las comidas, impulsando el crecimiento de la categoría a través de innovaciones de productos premium. El informe de tendencias de la industria 2025 de Roland Foods destaca la creciente demanda de porciones compactas y ricas en sabor, lo que amplía el consumo de galletas. La conveniencia, la asequibilidad y los factores psicológicos impulsan este cambio, ya que los consumidores pospandemia buscan opciones indulgentes pero rentables para el bienestar emocional. Por ejemplo, Mayora Indah logró un crecimiento del 15% en 2024 a pesar de los desafíos económicos. Los consumidores más jóvenes prefieren cada vez más los aperitivos de inspiración global, buscando sabores diversos. Esta tendencia destaca las oportunidades de innovación y crecimiento sostenido en el mercado de galletas.

Reformulaciones Orientadas a la Salud que Impulsan las Galletas Enriquecidas con Fibra

Los requisitos regulatorios y la creciente conciencia de los consumidores sobre la salud están impulsando extensos esfuerzos de reformulación en la industria de las galletas. En Irlanda, el Grupo de Trabajo de Reformulación de Alimentos ha establecido objetivos integrales para 2025, que requieren una reducción del 20% en azúcar y calorías, junto con una reducción del 10% en grasas saturadas y sal en galletas y otras categorías de alimentos prioritarias [1]Fuente: El Grupo de Trabajo de Reformulación de Alimentos (FRTF), "Grupo de Trabajo de Reformulación de Alimentos: Categorías de Alimentos Prioritarias para la Reformulación en Irlanda", fsai.ie. Los fabricantes están implementando reducciones estratégicas en el contenido de azúcar, sal y grasa, al tiempo que mejoran el valor nutricional general de sus productos. Este cambio se alinea con las preferencias cambiantes de los consumidores, ya que el 62% de los estadounidenses considera la salud como un factor clave para las compras de alimentos y bebidas, según el informe de encuesta de salud 2024 del Consejo Internacional de Información Alimentaria. La dinámica actual del mercado crea oportunidades para que los fabricantes desarrollen productos de galletas premium que combinen con éxito los beneficios nutricionales con perfiles de sabor atractivos.

Tendencia de Premiumización que Impulsa los Paquetes de Porciones Individuales

El mercado está creciendo debido a la premiumización y la demanda de paquetes de porciones individuales. El aumento de los ingresos disponibles y los cambios en los estilos de vida están impulsando el interés en aperitivos de alta calidad. Las galletas premium, elaboradas con ingredientes de primera categoría y sabores innovadores, son ahora símbolos de estilo de vida para los consumidores urbanos. Los compradores preocupados por la salud prefieren opciones de etiqueta limpia, orgánicas y enriquecidas, lo que impulsa a las marcas hacia el empaque sostenible y el abastecimiento responsable. Los sabores de temporada y multiculturales ayudan a las marcas a diversificarse y expandirse. La competencia se está intensificando a medida que las marcas privadas y las marcas establecidas se centran en la diferenciación y la innovación. El marketing digital, las redes sociales y las promociones en línea son clave para fidelizar y aumentar las ventas. Los avances en el empaque mejoran la frescura, la vida útil y el atractivo visual, reforzando el posicionamiento premium. El mercado de galletas está evolucionando rápidamente, moldeado por las preferencias de los consumidores, las tendencias de sostenibilidad y el progreso tecnológico, impulsando un crecimiento continuo a medida que los fabricantes innovan para satisfacer diversas demandas.

Innovación de Productos y Variedades de Sabores

Los fabricantes en el mercado de galletas están aprovechando los sabores globales y las combinaciones únicas para satisfacer las preferencias cambiantes de los consumidores. Los ingredientes enfocados en el bienestar, como la lavanda y el ajo negro, están ganando popularidad por sus beneficios para la salud y sus sabores distintivos. En el segmento de galletas saladas, las opciones sin gluten con sabores innovadores como Everything, Cebolla Tostada y Pimienta Molida están atrayendo a los consumidores preocupados por la salud. La innovación de sabores ahora cumple funciones funcionales, con algas ricas en umami que mejoran el sabor al tiempo que satisfacen la demanda de alternativas de origen vegetal. Este enfoque satisface el deseo de los consumidores de opciones únicas, más saludables y sostenibles. Un ejemplo clave es Sunfeast Wowzers de ITC Sunfeast, que se lanzará en enero de 2025. Con un diseño de 14 capas recubiertas para un crujido incomparable, Wowzers ofrece variantes de Crema de Queso y Crema de Limón, añadiendo un toque dulce a las galletas saladas. Dirigido a amas de casa y adultos jóvenes, ITC Sunfeast posiciona a Wowzers como un producto destacado en el competitivo mercado de galletas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones estrictas de publicidad de productos con alto contenido de grasas, azúcar y sal que limitan las promociones de galletas | -0.8% | Europa, América del Norte, con expansión gradual a nivel global | Mediano plazo (2-4 años) |

| Las fluctuaciones en los precios del trigo y el azúcar afectan los márgenes de beneficio. | -0.9% | Global, con mayor impacto en mercados dependientes de importaciones y mercados emergentes | Corto plazo (≤ 2 años) |

| Competencia de los aperitivos salados tradicionales | -0.5% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Intensa competencia de marcas privadas | -0.6% | Europa, América del Norte, con expansión a mercados minoristas organizados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Estrictas de Publicidad de Productos con Alto Contenido de Grasas, Azúcar y Sal que Limitan las Promociones de Galletas

Las restricciones publicitarias sobre productos con alto contenido de grasas, azúcar y sal están transformando los enfoques de marketing en la industria de las galletas, siendo los mercados europeos los que experimentan el impacto más significativo. Las regulaciones de publicidad de productos con alto contenido de grasas, azúcar y sal del Reino Unido limitan específicamente las promociones de productos durante las horas de mayor audiencia y en plataformas digitales que atraen a audiencias más jóvenes. En respuesta, empresas como PepsiCo y Well & Truly están reformulando estratégicamente sus productos para lograr el cumplimiento de los estándares de productos sin alto contenido de grasas, azúcar y sal para 2025, principalmente mediante la reducción de sal y mejoras nutricionales [2]Fuente: Acción sobre la Sal y el Azúcar, "Papas Fritas, Nueces y Palomitas de Maíz: Oportunidades para la Reformulación", actiononsugar.org. Los fabricantes han desplazado su enfoque de comunicación del sabor únicamente hacia la destacar la calidad de los ingredientes, el control de porciones y los beneficios funcionales. Esta transformación estratégica exige una inversión considerable en educación del consumidor y canales de marketing alternativos, creando barreras de entrada para las empresas más pequeñas mientras favorece a las marcas que comunican con éxito los beneficios para la salud sin comprometer su posicionamiento indulgente.

Las fluctuaciones en los precios del trigo y el azúcar afectan los márgenes de beneficio.

Los fabricantes de galletas enfrentan presiones sobre los márgenes debido a la volatilidad de los precios del trigo y el azúcar. Más allá de la gestión de costos, deben desarrollar estrategias de precios que equilibren la sensibilidad del consumidor y la rentabilidad en un entorno inflacionario. En el año fiscal 2024, Fox's Burton's Companies reportó un crecimiento de ingresos impulsado por mayores volúmenes de ventas y ajustes de precios inducidos por la inflación. Los mercados dependientes de importaciones enfrentan desafíos adicionales por las fluctuaciones cambiarias, lo que complica la previsión y la planificación financiera. Las interrupciones en la cadena de suministro, como lo destaca Essfeed, han dificultado aún más la producción estable y las estructuras de costos. Para abordar estos problemas, los fabricantes están adoptando estrategias de cobertura, diversificando proveedores y reformulando productos para mantener la calidad y la competitividad en un mercado volátil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Galletas Dulces Dominan Mientras las Saladas se Aceleran

Las galletas dulces dominan con una participación de mercado del 72,11% en 2025, consolidando su posición como la categoría de producto principal en los mercados globales. El éxito continuo del segmento se deriva del desarrollo innovador de productos, ejemplificado por las 'Pure Magic Choco Stars' de Britannia, que presentan crema de chocolate en una cavidad distintiva en forma de estrella. Los fabricantes mantienen el impulso del mercado equilibrando el cumplimiento de las regulaciones de salud con perfiles de sabor superiores. Las Dark Fantasy Choco Fills de ITC ilustran este enfoque a través de un posicionamiento premium estratégico en una categoría orientada al valor.

El segmento de galletas saladas exhibe un sólido crecimiento a una CAGR del 6,21% (2026-2031), impulsado por las preferencias cambiantes de los consumidores por sabores diversos y beneficios funcionales. Esta expansión refleja la creciente tendencia de consumo de aperitivos, donde los consumidores se inclinan cada vez más hacia sabores internacionales que combinan satisfacción con beneficios para la salud. Food Business News reporta un creciente interés de los consumidores en sabores umami derivados de algas y ajo negro, particularmente en ofertas de origen vegetal. La evolución del segmento se demuestra además con la introducción por parte de Absolutely! Gluten Free de galletas Everything, Cebolla Tostada y Pimienta Molida, que fusionan con éxito consideraciones de salud con perfiles de sabor distintivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Empaque: Las Bolsas de Plástico Lideran Mientras las Cajas Premium Ganan Terreno

Las bolsas de plástico y las bolsas para llevar tienen una participación de mercado del 57,96% en 2025, debido a su combinación de rentabilidad, protección del producto y conveniencia. El crecimiento del comercio rápido y los patrones de compra cambiantes han fortalecido la posición de este formato, ya que los fabricantes adaptan el empaque para varios canales minoristas y escenarios de consumo. El formato sirve eficazmente tanto a los segmentos de mercado de valor como a los premium. En respuesta a las preocupaciones ambientales, las empresas están desarrollando soluciones sostenibles, con Greggs apuntando a reducir el empaque en un 25% para 2025 desde los niveles de 2019.

Se proyecta que el empaque en cajas crezca a una CAGR del 4,03% de 2026 a 2031, impulsado por las tendencias de productos premium y el aumento de las ocasiones de regalo. Los consumidores demuestran mayor disposición a pagar precios más altos por una presentación mejorada, mientras que las cajas brindan oportunidades para la narración de marca y la reutilización. El crecimiento se alinea con el segmento más amplio de galletas premium, donde el empaque diferencia los productos en entornos minoristas competitivos. La expansión del comercio electrónico apoya aún más la adopción del empaque en cajas, ya que proporciona una protección superior del producto durante el envío al tiempo que mejora la experiencia de desempaque del consumidor.

Por Categoría: El Trigo Convencional Mantiene su Dominio en Medio del Auge de los Productos Sin Alérgenos

Las galletas convencionales a base de trigo tienen una participación de mercado del 84,74% en 2025, lo que subraya la duradera preferencia del consumidor por las formulaciones tradicionales. La prominencia del segmento refleja la exitosa adaptación de los fabricantes a través de una reformulación estratégica que aborda las preocupaciones de salud mientras preserva los perfiles de sabor familiares. Las empresas reducen sistemáticamente el contenido de azúcar, sal y grasa mientras mantienen el atractivo del producto, como lo evidencian los objetivos del Grupo de Trabajo de Reformulación de Alimentos en Irlanda para 2025: reducción del 20% en azúcar y calorías, y reducción del 10% en grasas saturadas y sal en galletas. El liderazgo de mercado del segmento continúa a través de una disponibilidad integral en todos los puntos de precio y canales de distribución.

Las variedades sin alérgenos lideran el crecimiento del mercado a una CAGR del 6,28% (2026-2031), lo que señala una mayor aceptación por parte de los consumidores de productos aptos para restricciones dietéticas. Esta expansión se deriva de mejoras significativas en los perfiles de sabor y textura que eliminan las barreras previas para una adopción generalizada. FoodNavigator reporta ventas aceleradas de productos sin gluten, destacando su evolución de ofertas de nicho a ofertas convencionales. Frontier Biscuit Company ilustra esta transformación a través de sus galletas sin gluten y veganas, que presentan harinas alternativas como almendra y garbanzo, con productos como las variedades Jowar Stick que cumplen los requisitos dietéticos sin comprometer la calidad del sabor.

Por Canal de Distribución: El Comercio Minorista Tradicional Lidera Mientras lo Digital Transforma

Los supermercados e hipermercados dominan el panorama de distribución con una participación del 44,92% en 2025. Estos formatos minoristas mantienen su liderazgo de mercado a través de una amplia presencia geográfica, modelos de precios estratégicos y soluciones de compra integradas. Su sólida posición en el mercado resulta de extensos portafolios de productos y campañas promocionales dirigidas que resuenan con múltiples segmentos de consumidores. El entorno minorista de alimentos en mercados emergentes, especialmente Arabia Saudita, muestra un cambio distintivo hacia formatos minoristas modernos, ya que los hipermercados se convierten en los destinos de compra preferidos. Estos canales minoristas continúan evolucionando al optimizar las experiencias en tienda mientras integran sin problemas las capacidades digitales.

El segmento de comercio minorista en línea proyecta una tasa de crecimiento del 7,92% de CAGR de 2026 a 2031, impulsado por la acelerada transformación digital pospandemia y el fortalecimiento de las redes de entrega. Los comportamientos de compra de los consumidores se han transformado fundamentalmente hacia las plataformas digitales, que ofrecen accesibilidad, amplias gamas de productos y experiencias de compra personalizadas. ITC Foods ilustra esta transformación al reposicionar estratégicamente su presencia en el mercado para alinearse con las plataformas de comercio rápido. La expansión del comercio electrónico facilita las interacciones directas con los consumidores y las iniciativas de marketing basadas en datos. Además, la plataforma permite a las marcas emergentes llegar a los consumidores sin necesidad de una extensa infraestructura de comercio minorista físico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Europa tiene el 27,55% del mercado global de galletas, con Alemania, Francia y el Reino Unido liderando las innovaciones de productos premium y orientados a la salud. La adquisición de Patisserie Casteleijn por parte de Biscuit International el 1 de enero de 2025 destaca la respuesta de la industria a las estrictas regulaciones de contenido de azúcar y publicidad de productos con alto contenido de grasas, azúcar y sal, impulsando la reformulación de productos. En América del Norte, el 28% de los consumidores de Estados Unidos y Canadá revisan las listas de ingredientes, lo que refleja una preferencia por productos premium y centrados en la salud. La próxima prohibición de la Administración de Alimentos y Medicamentos sobre el Colorante Rojo N.° 3, efectiva el 15 de enero de 2027, enfatiza la seguridad alimentaria. La infraestructura minorista avanzada y la adopción digital están impulsando las ventas en línea y el marketing directo al consumidor.

América del Sur es el mercado de más rápido crecimiento, con una CAGR del 6,84% (2026-2031), impulsado por la urbanización y una clase media en crecimiento que demanda aperitivos convenientes y asequibles. Las marcas locales están innovando con sabores latinoamericanos tradicionales para competir con los actores globales. La volatilidad económica y las fluctuaciones cambiarias desafían los costos de materias primas y los precios en Brasil y Argentina. Sin embargo, un cambio hacia galletas más saludables con azúcar reducida y fibra añadida crea oportunidades para productos premium. La expansión del comercio minorista moderno y el comercio electrónico mejoran la accesibilidad, impulsando el crecimiento del mercado.

Asia-Pacífico está preparada para el crecimiento, impulsada por la urbanización, el aumento de los ingresos y los hábitos de consumo cambiantes. Mayora Indah logró un crecimiento del 15% en 2024 a través de colocaciones estratégicas y respaldos de celebridades. En China, las panaderías artesanales y la preferencia por productos horneados de estilo occidental impulsan la demanda de ofertas premium y sabores innovadores. Oriente Medio y África también están creciendo. La entrada del Grupo CBL en Kenia destaca el potencial del África Oriental. En Arabia Saudita, el aumento de los ingresos y los cambios en la dieta impulsan el mercado de alimentos envasados. Las regulaciones centradas en la salud empujan a los fabricantes hacia reformulaciones. Los Emiratos Árabes Unidos y Sudáfrica se destacan como centros de crecimiento, beneficiándose de la urbanización y el comercio minorista moderno. Una demografía joven y el compromiso con los medios digitales aceleran la adopción de productos que combinan sabores globales y locales.

Panorama regulatorio

La seguridad alimentaria, las normas sobre aditivos y los controles de marketing siguen endureciéndose en los principales mercados de galletas, lo que aumenta la complejidad de cumplimiento para las carteras globales. En la Unión Europea, el Reglamento (UE) 2026/196 de la Comisión actualiza las autorizaciones y especificaciones de aditivos alimentarios (incluidos varios hidrocoloides utilizados como estabilizantes y espesantes) y entra en vigor el 18 de agosto de 2026, lo que lleva a los fabricantes a validar las formulaciones y las especificaciones de los proveedores frente a los requisitos revisados.

Los esquemas privados de seguridad alimentaria que influyen en la aceptación del cliente también avanzan. FSSC 22000 publicó la Versión 7 en mayo de 2026, permitiendo que las auditorías de la Versión 6 sigan siendo válidas hasta el 30 de abril de 2027, mientras que BRCGS actualizó sus declaraciones de posición con vigencia para todas las auditorías a partir del 10 de agosto de 2026, reforzando el ritmo de auditorías de actualización para las plantas de galletas que abastecen al comercio moderno y a clientes multinacionales. En Estados Unidos, la FDA y el USDA emitieron en julio de 2025 una solicitud de información para definir los alimentos ultraprocesados (UPF), y California firmó la ley AB 1264 en octubre de 2025 para definir los alimentos ultraprocesados de preocupación en las comidas escolares, lo que añade escrutinio de etiquetado y formulación para las marcas que venden en canales institucionales.

Análisis de la cadena de valor

La cadena de valor de las galletas abarca insumos básicos y especializados (harina de trigo, azúcar, grasas, cacao, inclusiones lácteas, agentes leudantes y emulsionantes), la formulación y horneado, el envasado primario y secundario (incluidas bolsas de plástico y cartones/cajas), y la distribución multiformato a través de supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas y canales en línea/comercio rápido. Los fabricantes equilibran cada vez más el abastecimiento global con huellas de producción regionalizadas para gestionar la volatilidad de los precios del trigo y el azúcar, manteniendo al mismo tiempo una calidad y un rendimiento de vida útil constantes en las galletas dulces, crackers y líneas libres de ingredientes específicos.

Las medidas recientes también muestran cómo el riesgo logístico y las exigencias de nivel de servicio están remodelando las operaciones de nivel intermedio. Mondelēz anunció un programa de mejora plurianual para las operaciones de galletas en EE. UU. en febrero de 2026 y describió la automatización de hasta cinco centros de distribución en EE. UU. en abril de 2026, además de internalizar determinadas líneas de galletas co-fabricadas y el envasado de paquetes mixtos para mejorar el control de costos y la ejecución. En India, Britannia trasladó la fabricación para exportación a Norteamérica de Omán a su planta de Mundra, Gujarat, en mayo de 2026 para hacer frente a las interrupciones de transporte en Asia Occidental, mientras que Mrs. Bector's se asoció con Traqo en enero de 2026 para digitalizar la visibilidad del transporte marítimo en más de 170 transportistas, lo que refleja una adopción más amplia de herramientas de torre de control para proteger la disponibilidad y gestionar la variabilidad del flete.

Panorama Competitivo

El mercado de galletas está moderadamente consolidado, caracterizado por una combinación de corporaciones multinacionales dominantes y un número creciente de actores regionales y de marcas privadas. Las empresas líderes como Mondelēz International, Inc., Britannia Industries Limited, Parle Products Private Limited, ITC Limited y Yildiz Holding A.Ş. mantienen su dominio en el mercado a través de sólidas redes de distribución, extensos portafolios de productos e innovación continua. Sin embargo, la creciente preferencia de los consumidores por productos más saludables, especializados y artesanales ha creado oportunidades para que las marcas más pequeñas establezcan una presencia competitiva. Además, los productos de marca privada están ganando terreno debido a su rentabilidad y la expansión de la penetración minorista. Este equilibrio competitivo fomenta un entorno de mercado dinámico, que combina estabilidad con innovación, lo que define la naturaleza moderadamente consolidada del mercado.

La diferenciación estratégica es fundamental para navegar el panorama competitivo en evolución. Empresas como ITC Foods han adoptado una estrategia de doble velocidad, equilibrando las ofertas orientadas al mercado rural con productos premium para abordar las presiones inflacionarias mientras construyen valor de marca a largo plazo. Este enfoque es cada vez más crítico a medida que el mercado se diversifica en segmentos orientados a la salud, impulsados por la indulgencia y orientados al valor. Además, la adopción de tecnologías avanzadas, como el análisis de datos y la escucha social, se ha convertido en una ventaja competitiva significativa. Estas herramientas permiten a las empresas obtener información más profunda sobre las preferencias de los consumidores y responder rápidamente a las tendencias emergentes, asegurando que sigan siendo relevantes en un mercado fragmentado.

Las estrategias de adquisición están desempeñando un papel crucial en la configuración de la dinámica competitiva del mercado. Por ejemplo, el afiliado de Ferrero, CTH Invest, está negociando la adquisición de Michel et Augustin de Danone para fortalecer su posición en el segmento de galletas premium. Este movimiento se alinea con las adquisiciones previas de CTH de Burton's Biscuit Company, Fox's, Kelsen Group y Delacre, lo que refleja un enfoque estratégico en la expansión de su portafolio de productos premium. Mientras tanto, las interrupciones en la cadena de suministro continúan desafiando a los fabricantes, impactando los niveles de producción y el abastecimiento de ingredientes. Estas interrupciones subrayan la importancia de estrategias de cadena de suministro resilientes para garantizar una producción constante y la disponibilidad de materias primas.

Líderes de la Industria de Galletas

Mondelēz International, Inc.

Britannia Industries Limited

Parle Products Private Limited

Yildiz Holding A.Ş.

ITC Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las nuevas capacidades y las mejoras impulsadas por la automatización están generando espacio para carteras de galletas premium, diferenciadas y preparadas para la exportación, particularmente donde los gobiernos y los programas industriales reducen la fricción para los proyectos. En junio de 2026, Monde M.Y. San firmó un acuerdo de registro con la Autoridad de Zonas Económicas de Filipinas (PEZA) para invertir más de 5.000 millones de PHP en una nueva planta en Pampanga para SkyFlakes y productos tipo sándwich, lo que ilustra cómo se utilizan los marcos de zonas económicas para expandir la fabricación escalable y respaldar una distribución más amplia.

En Europa, la actividad de inversión apunta a oportunidades en torno a la productividad y la fabricación flexible, incluido el proyecto de inversión estratégica de E.J. Papadopoulos S.A. (59,59 millones de EUR) presentado a consulta pública en mayo de 2026 para ampliar y automatizar su instalación en Volos, y la colocación de la primera piedra de Lotus Bakeries en mayo de 2026 para una nave de producción adicional en Lembeke, destinada a apoyar la producción internacional de Biscoff. En entornos de suministro restringidos o en reconstrucción, la financiación específica también está apoyando la expansión de la categoría. En julio de 2026, Norfund comprometió 10 millones de USD al fabricante ucraniano de galletas Yarych para modernizar su fábrica de Lviv y añadir una línea de pretzels, lo que señala la demanda de un suministro regional resiliente y de nuevos formatos adyacentes dentro de los snacks horneados.

Desarrollos recientes del sector

- Junio de 2026: Mondelez International amplió el despliegue minorista de su edición limitada de galletas OREO & BTS en más de 80 mercados globales. El formato de colaboración está diseñado para respaldar una activación global rápida en los canales minoristas y en línea, al tiempo que renueva el compromiso con la marca principal mediante lanzamientos programados y envases coleccionables.

- Mayo de 2026: Britannia Industries trasladó la fabricación para exportación a Norteamérica de Omán a su planta de Mundra, Gujarat, en medio de interrupciones logísticas en Asia Occidental. El movimiento refuerza la continuidad del suministro para los mercados de exportación y refleja un cambio más amplio hacia la reubicación de la producción para reducir la exposición a puntos de estrangulamiento y a la volatilidad del flete.

- Enero de 2025: Oreo introdujo múltiples productos nuevos y sabores de tiempo limitado, incluidos Oreo Loaded, Oreo Minis Peanut Butter y variantes temáticas como Oreo Game Day y Oreo Irish Creme Thins. La gama también se extendió a formatos adyacentes como Oreo Bites congelados y Mini Bars, apoyando la visibilidad de la marca más allá del pasillo tradicional de galletas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de galletas se define como productos de galletas horneadas envasadas vendidos a través de canales minoristas y de servicios de alimentación, medidos en términos de valor en el punto de venta en las principales regiones.

Exclusiones de alcance: Las galletas de panadería frescas y sin envasar vendidas al peso (incluidas las vendidas en mostradores de panadería en tienda) quedan excluidas de este mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Galletas Saladas

- Galletas Dulces

- Galletas Simples

- Galletas Tipo Cookie

- Galletas Sándwich

- Galletas Recubiertas de Chocolate

- Otros

- Por Tipo de Empaque

- Cajas

- Bolsas de Plástico/Bolsas para Llevar

- Otros

- Por Categoría

- Convencional

- Sin Alérgenos

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas y Gourmet

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base de hechos sobre las señales de consumo y suministro que suelen mover la demanda de galletas en cada región. Revisamos estadísticas públicas y material de referencia como los flujos comerciales de UN Comtrade, indicadores tipo balance alimentario del USDA y la FAO, oficinas nacionales de estadística para el IPC y el gasto de los hogares, y aranceles o listas arancelarias que ayudan a confirmar la clasificación de productos.

En el ámbito del sector, también utilizamos informes anuales de empresas, presentaciones de resultados y transcripciones de inversores para captar indicios sobre la mezcla de ingresos, comentarios sobre volumen y acciones de precios que a menudo se discuten para mercados clave. Se revisaron patentes y publicaciones científicas de alimentos para comprender los cambios en ingredientes y procesos que pueden influir con el tiempo en los formatos de snacks de larga duración. Las suscripciones de pago a las que tuvimos acceso se utilizaron únicamente para datos financieros de empresas, rastreo de noticias y búsquedas selectivas de patentes, lo que ayudó a agilizar las verificaciones cruzadas y reducir los eventos pasados por alto. Estas fuentes de investigación documental son ilustrativas, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes, distribuidores, minoristas y gerentes de categoría que hacen seguimiento del rendimiento de las galletas por formato y canal. Utilizamos estas conversaciones para validar el comportamiento de precios, la intensidad promocional, los cambios en la mezcla de canales (incluido el canal en línea) y para verificar la coherencia de los patrones de crecimiento regional donde los datos públicos son lentos o no del todo comparables.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 17% | APAC: 44% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 38% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 45% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la demanda de galletas envasadas se reconstruye a partir de señales de gasto en alimentación y penetración de snacks, que luego se alinean con indicadores regionales de comercio e inflación. Posteriormente corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, como el muestreo de precio por paquete por canal, verificaciones del surtido minorista y una consolidación limitada de proveedores para países donde los datos comerciales públicos son escasos.

Se rastrearon consistentemente algunos insumos clave porque explican la mayor parte del movimiento de valor, incluidas las tendencias de consumo de snacks envasados, la inflación de precios minoristas y la intensidad promocional, la presión de costos del trigo y el azúcar, los cambios en la mezcla de canales entre el comercio moderno y las tiendas de conveniencia, y el ritmo de crecimiento de las etiquetas libres de ingredientes específicos o más saludables. Las previsiones se elaboraron principalmente mediante análisis de escenarios respaldados por expectativas de expertos sobre la normalización de precios y la resiliencia de volumen, y los escenarios se convirtieron en un único caso base tras la retroalimentación primaria. Cuando aparecieron vacíos en los precios locales o en la división de canales, los completamos con mercados proxy de estructura minorista similar, y luego volvimos a probar el gasto per cápita implícito con los encuestados de las entrevistas antes de fijar la serie final.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente frente a señales independientes, como las tendencias de ingresos de alimentos envasados, la direccionalidad comercial y los movimientos del IPC, para confirmar que el crecimiento no provenía únicamente de un supuesto. Cuando la varianza era alta, se reabrieron los impulsores y se volvió a contactar a los encuestados para confirmar si el problema era un cambio de mezcla, el momento del cambio de precio o una interrupción local.

Antes de la aprobación final, el libro de trabajo completo se revisa por etapas, comenzando con las construcciones regionales y terminando con verificaciones de consolidación global para que la aritmética y la lógica se mantengan coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian los precios, el comercio o la demanda de los consumidores. Justo antes de la entrega, se completa una revisión final para garantizar que se reflejen las publicaciones públicas más recientes y las noticias relevantes.

Tamaño del mercado de galletas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para galletas a menudo difieren incluso cuando la etiqueta del tema parece la misma, porque las definiciones subyacentes y los puntos de medición no coinciden. En la práctica, la dispersión suele provenir de lo que se cuenta como producto de galletas, qué canales se incluyen y cómo se maneja la inflación de precios entre regiones.

Las galletas de panadería frescas y sin envasar vendidas al peso quedan fuera del alcance de Mordor Intelligence, y algunas cifras publicadas parecen incluir estas ventas en el mismo grupo, lo que puede elevar los totales en mercados con una gran actividad de panadería en tienda. Las diferencias también surgen cuando una estimación utiliza un año base de 2024 con una adyacencia de snacks más amplia, mientras que otra utiliza un año base posterior y aplica una trayectoria de crecimiento de precios más fuerte sin conciliarla con verificaciones de inflación y mezcla de canales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 142,05 mil millones de USD (2026) | |

| Editorial de la Industria A | 123,40 mil millones de USD (2024) | Utiliza un año base anterior y un marco de segmentación más amplio que puede mezclar snacks adyacentes y artículos tipo panadería, y puede no reconciliar completamente el momento de la inflación de precios regional con las señales de comercio e IPC. |

| Casa de Investigación Global B | 113,76 mil millones de USD (2025) | Reporta una base más baja que puede resultar de una cobertura de canales más estrecha o de supuestos de precios conservadores, y la definición de galletas frente a cookies y crackers no es del todo transparente en el resumen público. |

En conjunto, la comparación muestra que la redacción del alcance y los supuestos de progresión de precios explican la mayor parte de la brecha, no un único problema aritmético. Al mantener la definición vinculada a las galletas envasadas y al verificar el crecimiento frente a la inflación, la dirección comercial y la mezcla de canales, la cifra de mercado resultante se mantiene trazable a insumos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Galletas?

El mercado de Galletas se situó en USD 142,05 mil millones en 2026 y se proyecta que alcance USD 181,83 mil millones en 2031 a una CAGR del 5,05%.

¿Qué región tiene la mayor participación en el mercado de Galletas?

Europa lidera con el 27,55% de los ingresos globales, con Alemania, Francia y el Reino Unido liderando las innovaciones de productos premium y orientados a la salud.

¿Qué segmento de producto está creciendo más rápido dentro del mercado de galletas?

Se espera que las galletas saladas se expandan a una CAGR del 6,21% hasta 2031 debido a la diversa innovación de sabores y el posicionamiento funcional.

¿Qué tan grande es el canal en línea en el tamaño del mercado de galletas?

El comercio minorista en línea es el canal de más rápido avance, creciendo a una CAGR del 7,92%, lo que refleja el auge del comercio rápido y los modelos de venta directa al consumidor.

Última actualización de la página el: