Tamaño y Participación del Mercado de Pantallas Holográficas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.82% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Holográficas por Mordor Intelligence

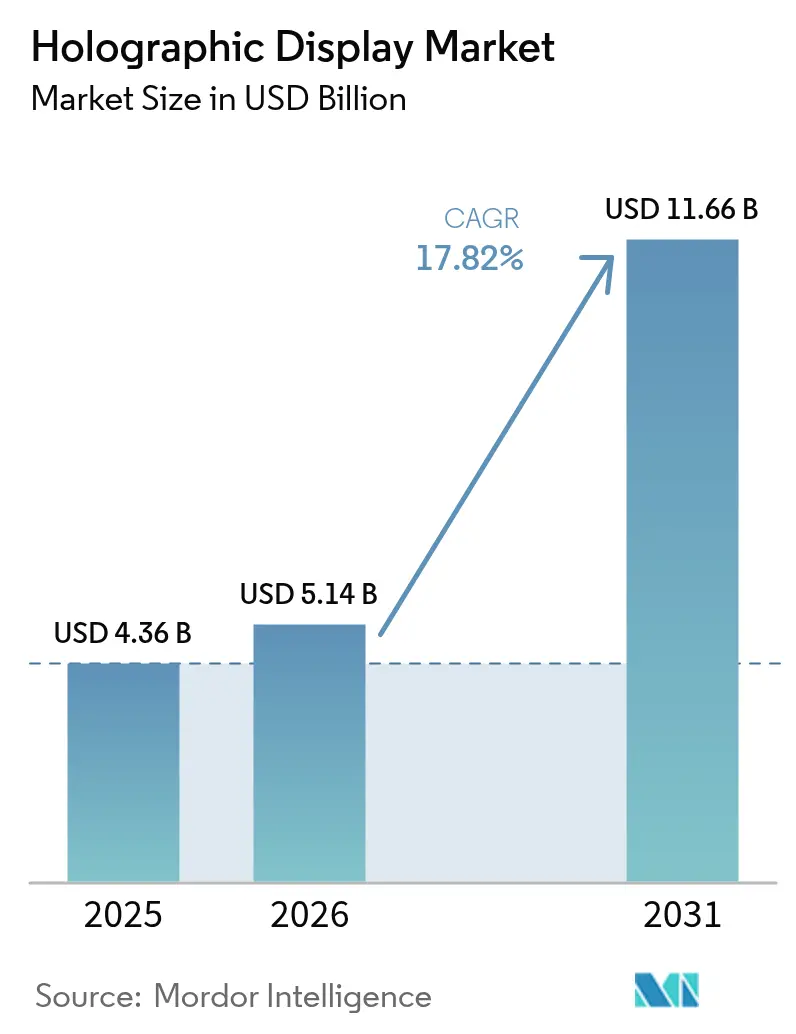

El tamaño del mercado de pantallas holográficas en 2026 se estima en USD 5,14 mil millones, creciendo desde el valor de 2025 de USD 4,36 mil millones con proyecciones para 2031 que muestran USD 11,66 mil millones, creciendo a una CAGR del 17,82% durante 2026-2031. La sólida demanda proviene de las marcas premium automotrices que lanzan pantallas de visualización frontal de realidad aumentada, los hospitales de primer nivel en Estados Unidos que instalan quirófanos volumétricos, y los minoristas de lujo que adoptan señalización de 360 grados. Estos casos de uso señalan un movimiento decisivo desde proyectos piloto de investigación hacia implementaciones en producción a medida que mejoran los rendimientos de las guías de onda de micro-LED y los motores de contenido impulsados por IA reducen los costos de creación. Los fabricantes de automóviles alemanes y chinos representan la mayor parte de los despliegues en parabrisas, mientras que los proveedores de salud estadounidenses aceleran las compras de imágenes 3D que acortan los ciclos de planificación en quirófano. Asia continúa liderando la escala de producción y la innovación de contenidos, mientras que el sector minorista de Oriente Medio ofrece la expansión regional más rápida. La convergencia de óptica, computación y creación de contenidos sustenta un ecosistema donde las empresas pueden monetizar experiencias inmersivas y crear ventajas competitivas duraderas.

Conclusiones Clave del Informe

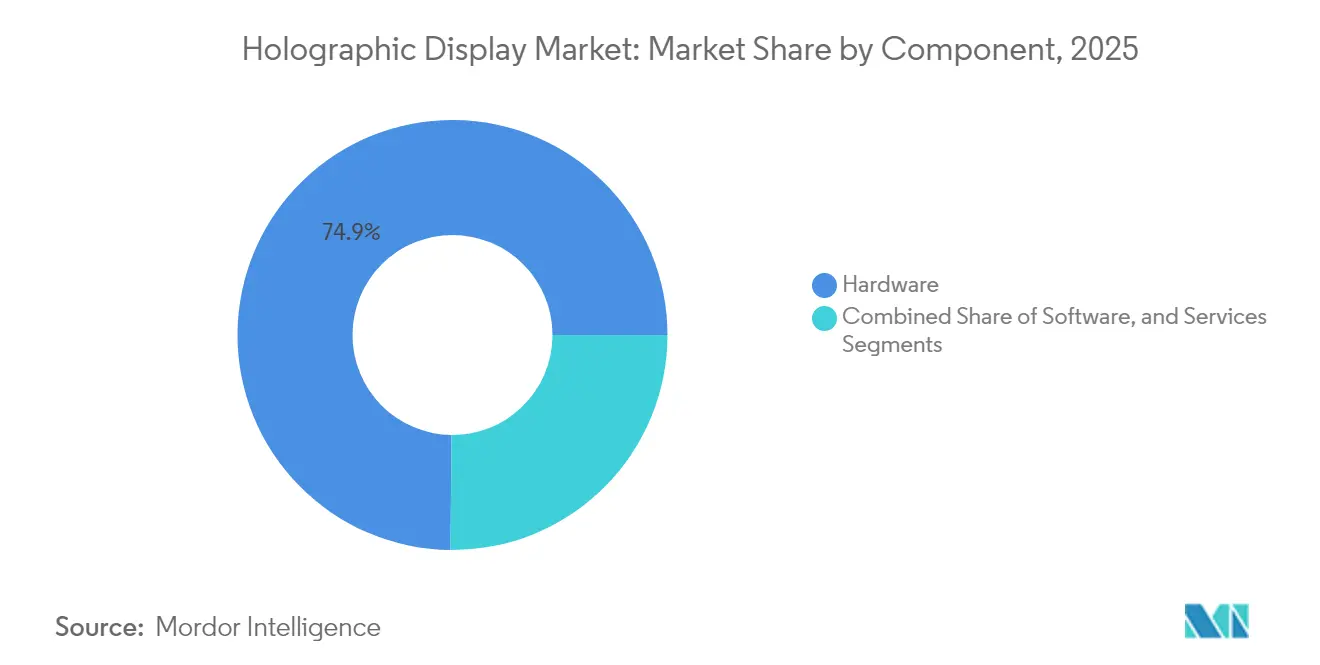

- Por componente, el hardware representó el 74,85% de la participación del mercado de pantallas holográficas en 2025; se prevé que los servicios crezcan a una CAGR del 22,32% hasta 2031.

- Por tecnología, las soluciones electro-holográficas lideraron con una participación de ingresos del 40,25% en 2025, mientras que se proyecta que los sistemas hápticos táctiles/en el aire se expandan a una CAGR del 24,05%.

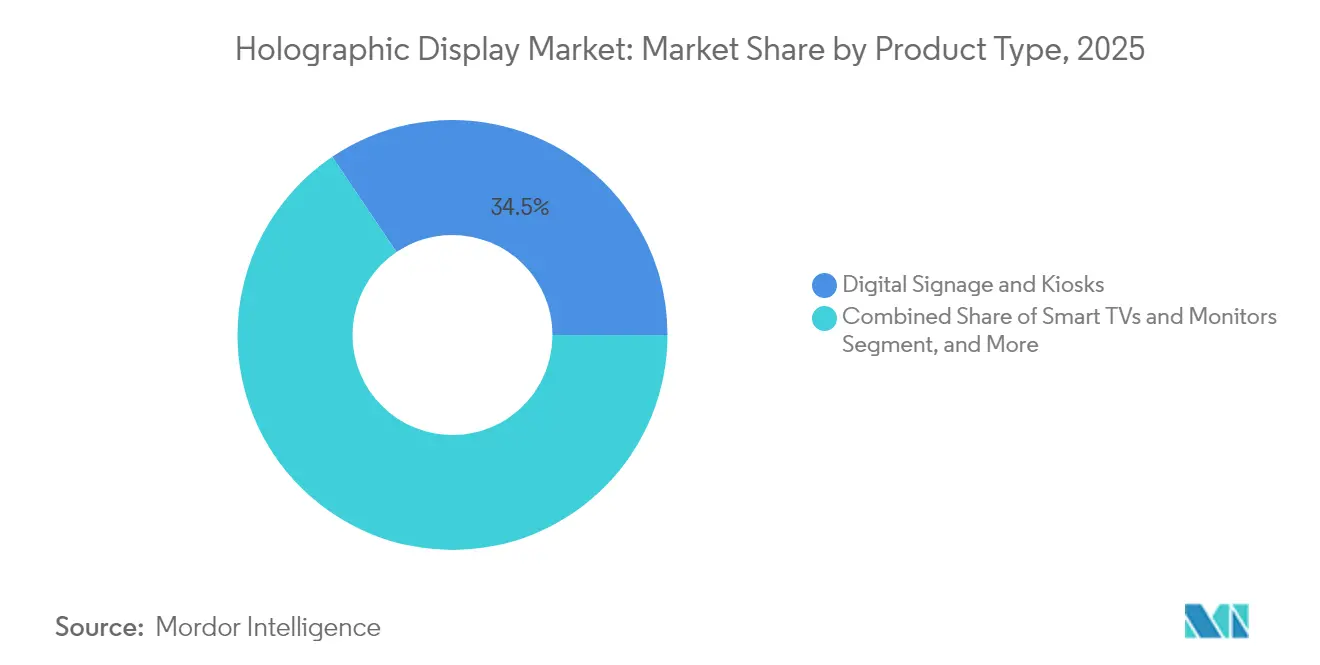

- Por tipo de producto, la señalización digital y los quioscos capturaron el 34,45% del tamaño del mercado de pantallas holográficas en 2025; los escáneres médicos y microscopios avanzan a una CAGR del 24,62% hasta 2031.

- Por usuario final, las aplicaciones de comercio minorista y exposición representaron el 28,75% de la participación de ingresos en 2025; se prevé que la atención médica y la educación médica crezcan a una CAGR del 22,85%.

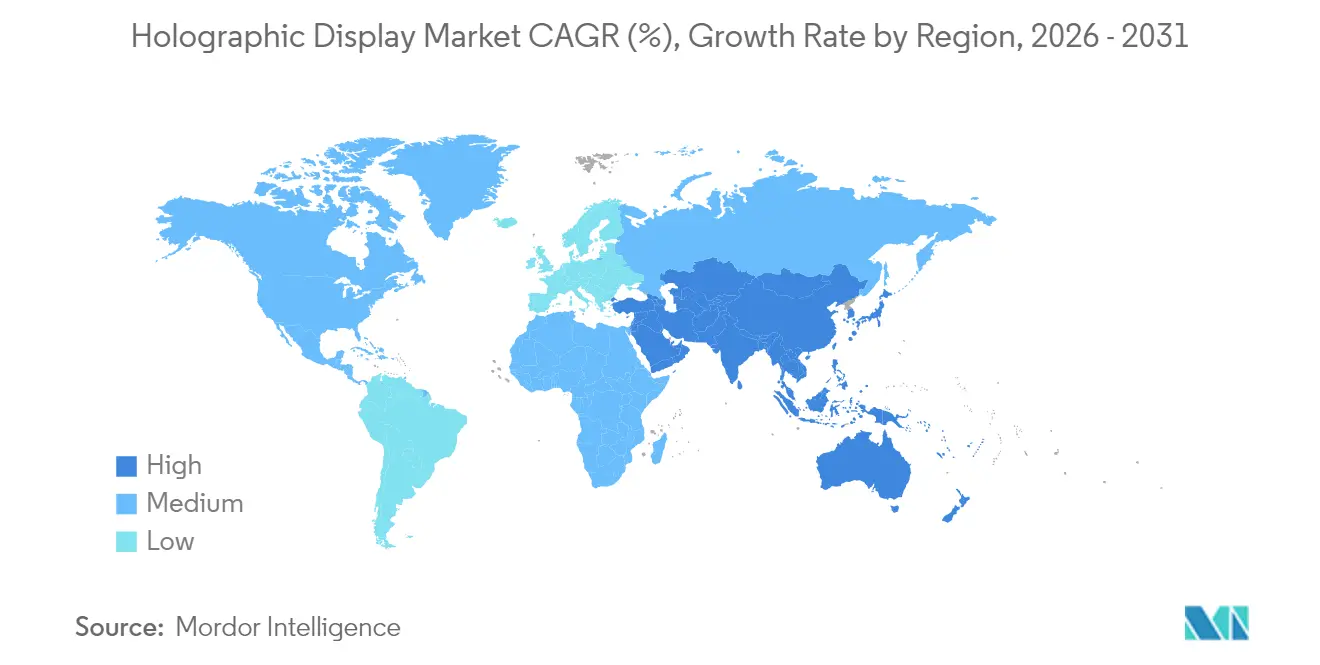

- Por geografía, Asia Pacífico controló el 36,55% de los ingresos en 2025; se prevé que Oriente Medio registre la CAGR regional más rápida del 21,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Holográficas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción por parte de los fabricantes de equipos originales automotrices de pantallas de visualización frontal holográficas de realidad aumentada | +3.20% | Alemania, China, efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Despliegue de quirófanos volumétricos de planificación quirúrgica 3D en hospitales de primer nivel en Estados Unidos | +2.80% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Cadenas de comercio minorista de lujo en centros comerciales de Oriente Medio que adoptan señalización holográfica de 360° | +2.10% | Oriente Medio, Asia Pacífico | Mediano plazo (2-4 años) |

| Plataformas de eventos en vivo y transmisión que monetizan conciertos con hologramas | +1.90% | Japón, Corea del Sur, expansión global | Largo plazo (≥ 4 años) |

| Programas de visualización de campo de batalla de defensa que adoptan mesas de arena holográficas | +1.70% | Estados Unidos, Israel, OTAN | Largo plazo (≥ 4 años) |

| Motores de contenido generados por IA que reducen los costos de producción de hologramas 3D | +2.40% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción por parte de los fabricantes de equipos originales automotrices de pantallas de visualización frontal holográficas de realidad aumentada

Las marcas de lujo alemanas y las marcas chinas de vehículos eléctricos están integrando pantallas de visualización frontal holográficas de parabrisas completo para diferenciar los acabados premium y mejorar la conciencia situacional del conductor. El concepto de Hyundai Mobis presentado en el CES 2025 proyecta indicaciones de navegación, alertas y contenido de entretenimiento en tres zonas de visualización, y el desarrollo conjunto con Zeiss apunta a la producción en masa para 2027. Los pronósticos del mercado sugieren que se enviarán 7 millones de unidades automotrices para 2030, convirtiendo el espacio del tablero en lienzos de realidad aumentada inmersivos. [1]SPIE Europe, "Zeiss y Hyundai Mobis se asocian en pantallas holográficas para parabrisas," optics.org

Despliegue de quirófanos volumétricos de planificación quirúrgica 3D en hospitales de primer nivel en Estados Unidos

Los hospitales están recurriendo a hologramas de profundidad real para oncología, cardiología y ortopedia. El HOLOSCOPE-i de RealView Imaging permite a los cirujanos manipular anatomía 3D en tiempo real, reduciendo las horas de planificación y disminuyendo los errores en quirófano. Los estudios clínicos muestran una preferencia del 61% por los planes holográficos frente a los métodos 2D, especialmente para los haces de radioterapia no coplanares.

Cadenas de comercio minorista de lujo en centros comerciales de Oriente Medio que adoptan señalización holográfica de 360°

Las boutiques insignia despliegan pantallas volumétricas independientes que rotan bolsos, joyas y alta costura sin manipulación física. Los altos ingresos disponibles de la región, el énfasis en la teatralidad en tienda y las tarifas de arrendamiento competitivas aceleran la adopción, inspirando a los centros comerciales asiáticos a seguir el ejemplo.

Plataformas de eventos en vivo y transmisión que monetizan conciertos con hologramas

Los estudios japoneses y coreanos capturan a los artistas de forma volumétrica y los transmiten a clubes o espacios de realidad virtual. Un procesador de hologramas de matriz de puertas programables en campo construido por investigadores coreanos renderiza hologramas en 4K con una latencia de 30 ms, permitiendo a los compradores de entradas disfrutar de espectáculos realistas sin necesidad de viajar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de guías de onda de micro-LED de producción masiva que elevan los costos de la lista de materiales | -2.90% | Global, centros de fabricación en Asia | Corto plazo (≤ 2 años) |

| Regulaciones de seguridad ocular y fotobiológicas que limitan la potencia de proyección láser/plasma | -1.80% | Europa, efecto secundario en mercados regulados | Mediano plazo (2-4 años) |

| La dependencia geográfica de los proveedores japoneses y coreanos de guías de onda limita el escalado | -1.30% | Asia, fabricantes de equipos originales en América del Norte | Corto plazo (≤ 2 años) |

| Los prolongados ciclos de certificación de la Unión Europea retrasan los lanzamientos de productos | -1.00% | Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de guías de onda de micro-LED de producción masiva que elevan los costos de la lista de materiales

Pocas fábricas pueden alcanzar las tolerancias a nanoescala requeridas para guías de onda eficientes, manteniendo los precios entre un 40-60% por encima de las alternativas de LCD u OLED. Los presupuestos de muestra para la micropantalla OLED Full HD de tipo 0,44 de Sony superan los USD 260 (JPY 40.000), lo que restringe la economía de los dispositivos de consumo. [2]Sony Semiconductor Solutions, "Micropantalla OLED Full HD de tipo 0,44 con los píxeles más pequeños de la industria," sony-semicon.com

Regulaciones de seguridad ocular y fotobiológicas que limitan la potencia de proyección

Las normas de la Unión Europea limitan la energía láser permitida, lo que obliga a los proveedores automotrices a añadir difusores ópticos o reducir el campo de visión, lo que aumenta los costos y compromete el brillo. Las pruebas de cumplimiento amplían los ciclos de desarrollo, colocando a los proveedores europeos por detrás de sus homólogos en mercados menos restringidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa el Valor Orientado a Servicios

El hardware representó el 74,85% de los ingresos de 2025, lo que subraya la intensidad de capital de los moduladores de luz espacial, los motores láser y la óptica de precisión que sustentan el mercado de pantallas holográficas. Los proyectores, las guías de onda ópticas y los motores de micropantalla siguen siendo los principales impulsores de costos, aunque la caída de los precios de los componentes reducirá modestamente la participación del hardware en el tamaño del mercado de pantallas holográficas hacia finales de la década. Los servicios ya registran la CAGR más rápida del 22,32% a medida que las empresas buscan acuerdos de implementación llave en mano, calibración y soporte durante el ciclo de vida. Los especialistas en integración agrupan la instalación en las instalaciones, la renderización en la nube y la formación, convirtiendo las ventas únicas de dispositivos en contratos plurianuales. Las redes de atención médica especifican acuerdos de nivel de servicio que garantizan el tiempo de actividad de los quirófanos de planificación quirúrgica, mientras que los fabricantes de automóviles externalizan la alineación del sistema óptico a proveedores de primer nivel. El mercado de pantallas holográficas está, por tanto, pasando de la dependencia del margen del hardware a las rentas vitalicias de servicios adjuntos.

En paralelo, las plataformas de software añaden renderización en tiempo real, creación de contenido asistida por IA y análisis, superponiendo ingresos por suscripción sobre el equipo físico. La tendencia imita las transiciones anteriores en las industrias de proyección y señalización, donde las plataformas de gestión de contenido se volvieron indispensables. A medida que prolifera la transmisión volumétrica, la optimización del ancho de banda y los parches de seguridad ampliarán aún más la oportunidad de servicios. Los proveedores de hardware ahora incuban grupos internos de servicios profesionales o se alían con integradores de sistemas, asegurando un acoplamiento estrecho entre óptica, firmware y contenido gestionado, un enfoque que fortalece el bloqueo del ecosistema en toda la industria de pantallas holográficas.

Por Tecnología: La Electro-Holográfica Lidera, la Háptica se Acelera

Las arquitecturas electro-holográficas capturaron el 40,25% de los ingresos en 2025 gracias a las cadenas de suministro maduras de cristal líquido sobre silicio y moduladores de luz espacial reflectivos. Los rendimientos estables y los conjuntos de herramientas de diseño establecidos hacen que el formato sea la opción segura para las pantallas de visualización frontal automotrices y los escáneres médicos, manteniendo su liderazgo en el mercado de pantallas holográficas. Mientras tanto, los sistemas hápticos en el aire registran una CAGR del 24,05% a medida que los desarrolladores combinan ultrasonidos de matriz en fase con imágenes volumétricas para permitir a los usuarios "tocar" interfaces flotantes. Los pódiums de comercio minorista que permiten la rotación de productos mediante gestos y las pantallas hospitalarias que permiten la interacción estéril ejemplifican la tracción comercial.

Las soluciones de proyección láser/plasma apuntan a escenarios de brillo extremo, como espectáculos al aire libre y condiciones de luz solar en el tablero, mientras que las guías de onda semitransparentes sirven para las gafas inteligentes de realidad aumentada. Las ópticas de metasuperficie presentadas por POSTECH ayudan a corregir la aberración cromática, simplificando la gestión del color y reduciendo los perfiles de los dispositivos. Las líneas de investigación acústica y de trampa de fotones podrían redefinir la eficiencia, aunque la comercialización se sitúa más allá del horizonte de pronóstico actual. En general, los proveedores electro-holográficos establecidos deben innovar en potencia, resolución e interacción para hacer frente a los rápidos competidores hápticos en el mercado de pantallas holográficas.

Por Tipo de Producto: Los Escáneres Médicos Superan a la Señalización

La señalización digital y los quioscos contribuyeron con el 34,45% de los ingresos de 2025, ya que los centros comerciales, aeropuertos y exposiciones buscaron imágenes inmersivas para aumentar la afluencia de visitantes. Sin embargo, los escáneres y microscopios hospitalarios registran la CAGR más alta del 24,62%, lo que refleja la validación clínica y el impulso del reembolso. Se prevé que el tamaño del mercado de pantallas holográficas para escáneres médicos aumente junto con los presupuestos de modernización de los centros quirúrgicos hasta 2031. Las pantallas de visualización frontal automotrices forman el segundo grupo de mayor crecimiento a medida que las superposiciones de parabrisas completo trasladan los datos de navegación a la línea de visión natural del conductor. Los prototipos de color completo y campo de visión completo presentados en el CES 2025 confirman la preparación óptica para los despliegues en flotas.

Los televisores inteligentes, monitores y teléfonos inteligentes siguen siendo incipientes porque el consumo de batería y la escasez de contenido enfrían la adopción por parte de los consumidores. Las cámaras y las gafas inteligentes están más avanzadas: el Snapdragon AR1 de Qualcomm permite gafas conectadas que renderizan hologramas de baja latencia descargando el cómputo a los teléfonos inteligentes. A medida que mejore la escala de fabricación, el entretenimiento doméstico podría superar más adelante a la señalización. Por ahora, las implementaciones médicas y automotrices de alto valor orientan la expansión de la combinación de productos dentro del mercado de pantallas holográficas.

Por Usuario Final: La Atención Médica Gana Terreno al Liderazgo del Comercio Minorista

Los establecimientos de comercio minorista y exposición mantuvieron el 28,75% de los ingresos en 2025, apostando por los escaparates holográficos para distinguir las compras presenciales del comercio electrónico. Los análisis de participación muestran aumentos en el tiempo de permanencia de hasta el 40%, lo que refuerza el retorno de la inversión para las cadenas insignia en Asia y Oriente Medio. Sin embargo, la atención médica crece más rápido al 22,85% porque los cirujanos valoran la visualización de profundidad real que reduce el tiempo en quirófano, y los administradores aprecian las cabinas de consulta remota que mejoran el acceso a especialistas.

Los medios de comunicación y el entretenimiento continúan expandiéndose a través de conciertos con hologramas que transmiten en directo a artistas fallecidos o virtuales en múltiples lugares simultáneamente. El despliegue automotriz se acelera a medida que las plataformas de sistemas avanzados de asistencia a la conducción migran a los tableros de realidad aumentada, mientras que los usuarios de defensa invierten en mesas de arena volumétricas para el ensayo de misiones. Los segmentos industrial, educativo y de electrónica de consumo van a la zaga, pero están posicionados para beneficiarse una vez que los costos de los componentes se normalicen. Colectivamente, estos patrones muestran que la atención médica está cerrando la brecha con el comercio minorista para convertirse en un mercado de usuarios finales co-ancla para el mercado de pantallas holográficas.

Análisis Geográfico

Asia Pacífico generó el 36,55% de los ingresos de 2025, aprovechando el auge de los vehículos eléctricos de China, la tecnología de entretenimiento de Japón y el ecosistema de semiconductores de Corea del Sur. Los programas público-privados canalizan incentivos hacia los planos traseros de micro-LED y la óptica de metasuperficie, consolidando el dominio regional de la cadena de suministro. El tamaño del mercado de pantallas holográficas atribuido a Asia Pacífico también se beneficia de los densos despliegues minoristas en Tokio, Seúl y Shanghái. Europa le sigue con victorias en diseño automotriz, pero enfrenta restricciones de brillo que moderan el crecimiento, aunque colaboraciones como la de Zeiss-Hyundai mantienen los canales de innovación.

América del Norte exhibe un impulso constante anclado por los hospitales de primer nivel en Estados Unidos que actualizan los quirófanos de visualización quirúrgica y las agencias de defensa que adquieren mesas volumétricas de planificación de misiones. Los promotores de eventos en vivo de Canadá experimentan con festivales de hologramas, ampliando el alcance del mercado. Oriente Medio registra la CAGR más alta del 21,18% hasta 2031, ya que los centros comerciales de lujo en Dubái, Riad y Doha invierten fuertemente en escaparates holográficos de 360 grados que elevan la narrativa de marca. Las iniciativas gubernamentales de ciudades inteligentes en Abu Dabi y Neom fomentan una mayor experimentación.

América Latina y África siguen siendo etapas tempranas, limitadas por los aranceles de importación y las limitaciones de ancho de banda, aunque los proyectos piloto en el comercio minorista de São Paulo y la visualización en la minería sudafricana apuntan a una expansión posterior. Sin embargo, las cadenas de suministro globales enrutan la fabricación crítica de guías de onda a través de Japón y Corea del Sur, exponiendo a todas las regiones a posibles cuellos de botella, un factor que las partes interesadas en todo el mercado de pantallas holográficas monitorean de cerca para la mitigación de riesgos.

Panorama Competitivo

Participan aproximadamente dos docenas de proveedores activos, lo que genera una fragmentación moderada. Los gigantes de la electrónica como Samsung, Sony, LG y Sharp aprovechan su experiencia en pantallas y su capacidad de fabricación, mientras que los actores especializados como Looking Glass Factory, RealFiction y RealView Imaging persiguen avances en nichos. La ventaja competitiva se acumula en las empresas que combinan la fabricación óptica con los canales de renderización de software, como demuestra la colaboración de Samsung con POSTECH en metasuperficies. La asociación de Qualcomm con Google y Samsung para las gafas inteligentes basadas en Snapdragon muestra alianzas entre cadenas de valor destinadas a acortar el tiempo de comercialización.

Las solicitudes de patentes se concentran en torno a diseños de guías de onda, renderización foveada y háptica en el aire. Las recientes divulgaciones de Sony prometen una mayor eficiencia de difracción y durabilidad ambiental, aspectos críticos para los factores de forma de los dispositivos de uso en la cabeza. Las empresas emergentes explotan los espacios en blanco: el enfoque médico de RealView asegura los presupuestos hospitalarios, mientras que el prototipo de difusor elástico de la Universidad Pública de Navarra abre nuevos paradigmas de interacción. Los observadores de la industria anticipan fusiones y adquisiciones a medida que los fabricantes de pantallas establecidos adquieren casas de óptica especializadas para asegurar la propiedad intelectual y escalar.

Las subvenciones gubernamentales de investigación y desarrollo y las empresas derivadas universitarias añaden otra capa competitiva, canalizando los avances hacia el ámbito comercial. La complejidad resultante del ecosistema hace que la apertura de la plataforma, el cumplimiento de estándares y las asociaciones de canal sean decisivos. Las partes interesadas que aseguran anticipadamente los espacios de diseño automotriz o médico obtienen ingresos recurrentes y efectos de red de datos, configurando las futuras trayectorias de ganador absoluto dentro de la industria de pantallas holográficas.

Líderes de la Industria de Pantallas Holográficas

MDH Hologram Ltd

Looking Glass Factory Inc.

Provision Holding Inc.

Realview Imaging Ltd

RealFiction Holding AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Samsung Electronics y POSTECH publican investigaciones sobre metalentes acromáticas en Nature Materials para corregir la dispersión del color en las guías de onda, mejorando la fidelidad de imagen para los dispositivos de realidad extendida.

- Marzo de 2025: Investigadores coreanos presentan un procesador de hologramas de matriz de puertas programables en campo que renderiza fotogramas en 4K con una latencia de 30 ms, allanando el camino para conciertos de hologramas en vivo.

- Enero de 2025: Hyundai Mobis presenta la primera pantalla de visualización frontal holográfica de parabrisas completo en el CES, con tres zonas de visualización simultáneas y objetivos de producción para 2027.

- Octubre de 2024: Zeiss y Hyundai Mobis formalizan una asociación para co-desarrollar pantallas holográficas automotrices panorámicas, con miras a 7 millones de unidades para 2030.

Alcance del Informe Global del Mercado de Pantallas Holográficas

Una pantalla holográfica refleja material digital a través de un vidrio recubierto con un revestimiento específico, conocido como óptica de vidrio, utilizando una pantalla de alta definición o 4K. Cuando se coloca en un ángulo específico, la óptica de vidrio producirá una ilusión óptica que hace que el cerebro del consumidor vea la información digital en tres dimensiones.

El mercado de pantallas holográficas está segmentado por usuario final (electrónica de consumo, comercio minorista, medios de comunicación y entretenimiento, militar y defensa, atención médica, automotriz y otros segmentos verticales de usuarios finales) y geografía (América del Norte, Europa, Asia Pacífico y Resto del mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Moduladores de Luz Espacial |

| Proyectores y Motores Láser | |

| Módulos Ópticos/de Lentes | |

| Sensores y Cámaras | |

| Otros | |

| Software | |

| Servicios | Integración y Consultoría |

| Soporte y Mantenimiento |

| Electro-Holográfica |

| Háptica Táctil/en el Aire |

| Láser/Plasma |

| Semitransparente |

| Otras Emergentes (Acústica, Trampa de Fotones) |

| Señalización Digital y Quioscos |

| Televisores Inteligentes y Monitores |

| Cámaras y Gafas Inteligentes |

| Escáneres Médicos y Microscopios |

| Pantallas de Visualización Frontal y Pantallas de Parabrisas |

| Teléfonos Inteligentes y Tabletas |

| Otros |

| Electrónica de Consumo |

| Comercio Minorista y Exposición |

| Medios de Comunicación, Entretenimiento y Eventos en Vivo |

| Atención Médica y Educación Médica |

| Automotriz y Transporte |

| Militar, Defensa y Aeroespacial |

| Industrial y Manufactura |

| Educación y Formación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | Moduladores de Luz Espacial | |

| Proyectores y Motores Láser | |||

| Módulos Ópticos/de Lentes | |||

| Sensores y Cámaras | |||

| Otros | |||

| Software | |||

| Servicios | Integración y Consultoría | ||

| Soporte y Mantenimiento | |||

| Por Tecnología | Electro-Holográfica | ||

| Háptica Táctil/en el Aire | |||

| Láser/Plasma | |||

| Semitransparente | |||

| Otras Emergentes (Acústica, Trampa de Fotones) | |||

| Por Tipo de Producto | Señalización Digital y Quioscos | ||

| Televisores Inteligentes y Monitores | |||

| Cámaras y Gafas Inteligentes | |||

| Escáneres Médicos y Microscopios | |||

| Pantallas de Visualización Frontal y Pantallas de Parabrisas | |||

| Teléfonos Inteligentes y Tabletas | |||

| Otros | |||

| Por Usuario Final | Electrónica de Consumo | ||

| Comercio Minorista y Exposición | |||

| Medios de Comunicación, Entretenimiento y Eventos en Vivo | |||

| Atención Médica y Educación Médica | |||

| Automotriz y Transporte | |||

| Militar, Defensa y Aeroespacial | |||

| Industrial y Manufactura | |||

| Educación y Formación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pantallas holográficas?

El mercado se sitúa en USD 5,14 mil millones en 2026 y se proyecta que alcance USD 11,66 mil millones para 2031, lo que refleja una CAGR del 17,82%.

¿Qué región crece más rápido?

Oriente Medio registra la CAGR más alta del 21,18% hasta 2031, impulsada por las inversiones en comercio minorista de lujo en señalización holográfica de 360 grados.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios crecen a una CAGR del 22,32% porque las empresas buscan integración llave en mano, mantenimiento y soporte de gestión de contenidos.

¿Por qué los hospitales están adoptando pantallas holográficas?

Las imágenes volumétricas mejoran la precisión de la planificación quirúrgica y permiten consultas remotas a tamaño real, lo que conduce a resultados clínicos medibles y un acceso más amplio a especialistas.

¿Qué obstaculiza una adopción más amplia por parte de los consumidores?

Los altos costos de la lista de materiales para las guías de onda de micro-LED y las estrictas regulaciones de seguridad láser en algunas regiones mantienen elevados los precios minoristas para los dispositivos de mercado masivo.

¿Qué tan fragmentado está el panorama competitivo?

Con más de 20 actores activos y ninguna empresa que supere el 20% de los ingresos, el mercado exhibe una fragmentación moderada pero muestra señales de consolidación impulsada por asociaciones.

Última actualización de la página el: