Tamaño y Participación del Mercado de Sensores de Gas de Compuestos Orgánicos Volátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

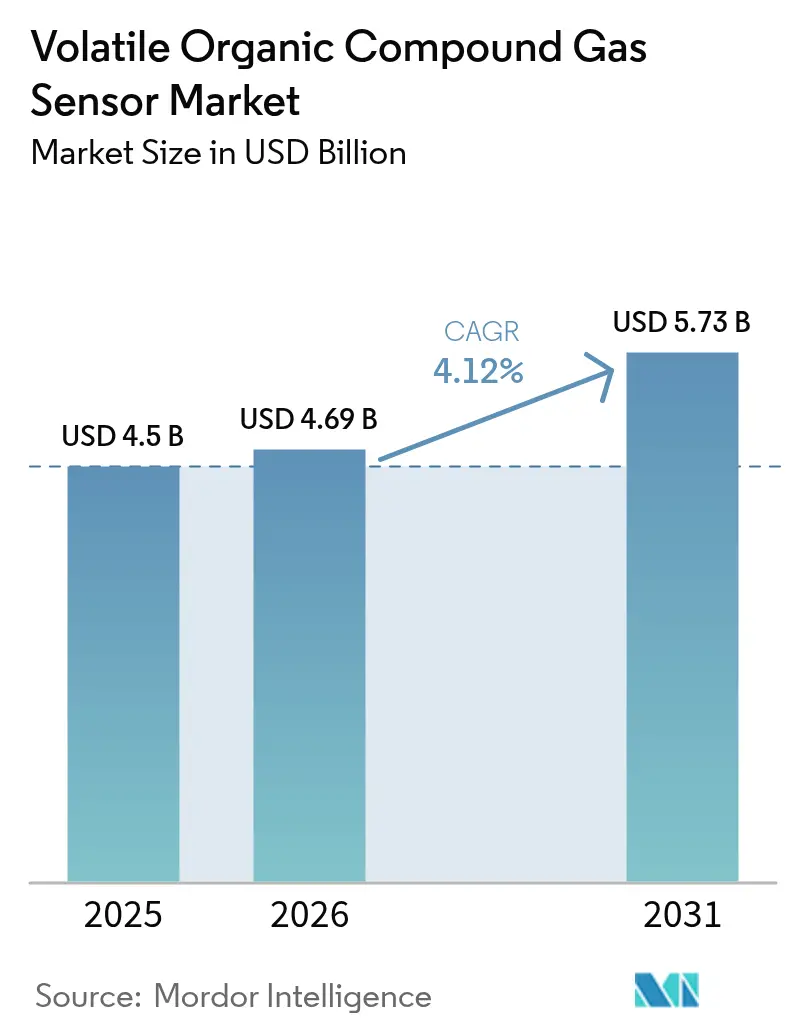

| Tamaño del Mercado (2026) | 4.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

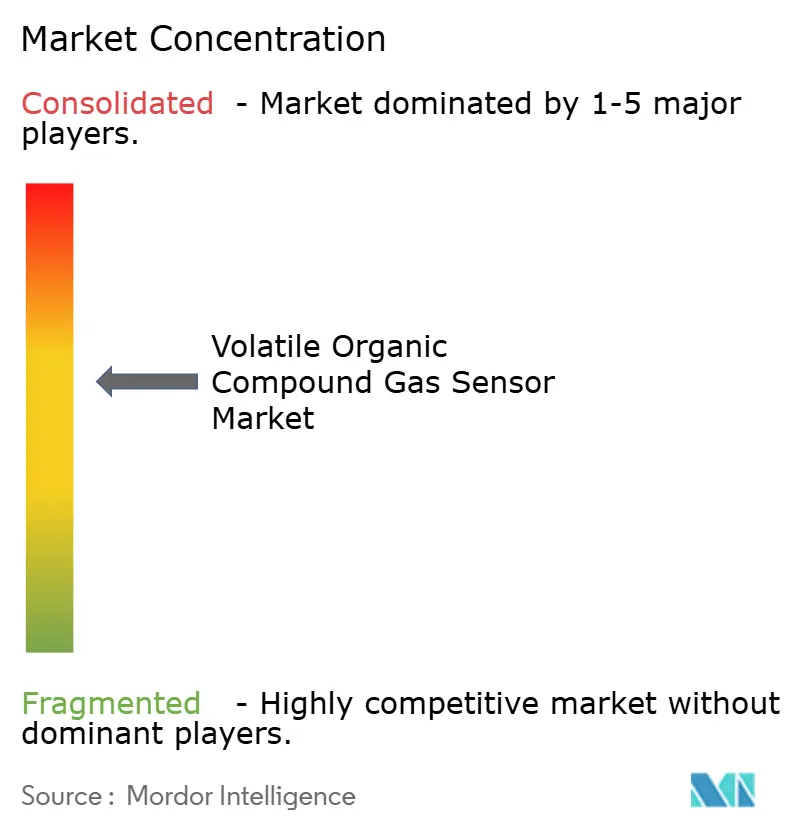

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Gas de Compuestos Orgánicos Volátiles por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de COV crezca de USD 4,5 mil millones en 2025 a USD 4,69 mil millones en 2026 y se prevé que alcance USD 5,73 mil millones en 2031 a una CAGR del 4,12% durante 2026-2031. La demanda se fortalece a medida que los códigos de calidad del aire interior reducen los límites de exposición permisibles a compuestos orgánicos volátiles, lo que impulsa a los edificios comerciales a instalar monitores continuos. Los proveedores de concentradores para el hogar inteligente incorporan la detección de COV para diferenciar sus ofertas premium, mientras que los fabricantes de automóviles y baterías dependen de sensores de respuesta rápida para detectar fugas de solventes en las líneas de producción de vehículos eléctricos. Los detectores de fotoionización de sistemas microelectromecánicos de bajo consumo permiten el uso de insignias portátiles para el personal industrial, y las certificaciones de edificios sostenibles otorgan puntos por la notificación de calidad del aire en tiempo real. Estas tendencias convergentes anclan el crecimiento en el mercado de sensores de COV a nivel mundial.

Conclusiones Clave del Informe

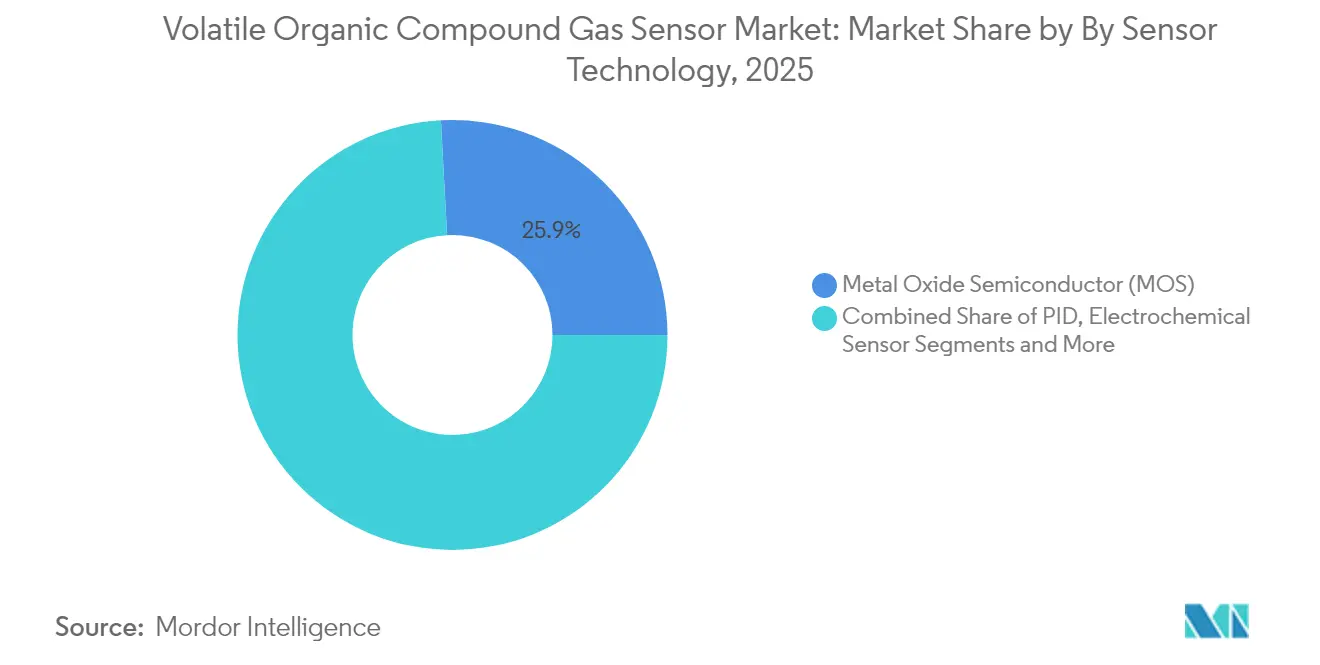

- Por tecnología de sensor, los dispositivos semiconductores de óxido metálico representaron una participación de ingresos del 25,86% en el mercado de sensores de COV en 2025, mientras que se prevé que los detectores de fotoionización crezcan a una CAGR del 7,85% entre 2026 y 2031.

- Por factor de forma del dispositivo, los monitores fijos de pared representaron el 41,12% de la participación del mercado de sensores de COV en 2025; se espera que las insignias portátiles avancen a una CAGR del 9,12% hasta 2031.

- Por conectividad, las interfaces con cable como BACnet y Modbus representaron el 55,75% del tamaño del mercado de sensores de COV en 2025, mientras que los enlaces inalámbricos de área amplia de bajo consumo se están expandiendo a una CAGR del 8,70% hasta 2031.

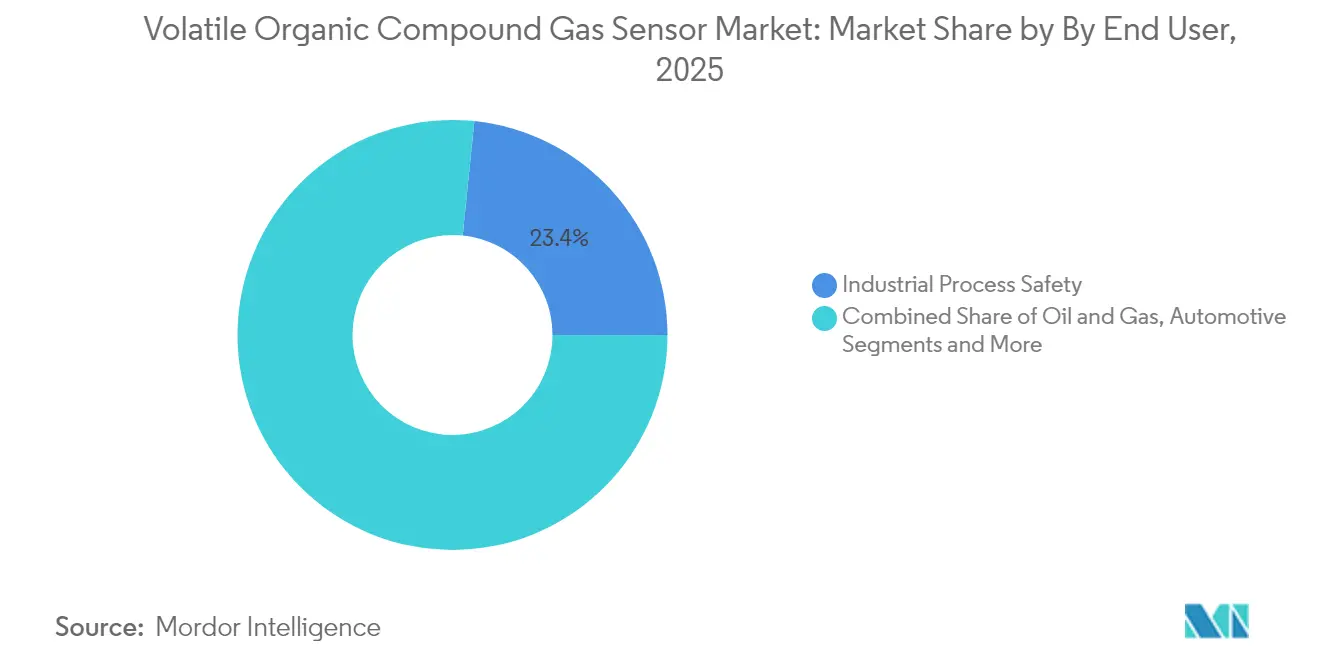

- Por industria de uso final, la seguridad en procesos industriales representó el 23,38% del mercado de sensores de COV en 2025; la electrónica de consumo y los hogares inteligentes son el segmento de más rápido crecimiento con una CAGR del 8,25% hasta 2031.

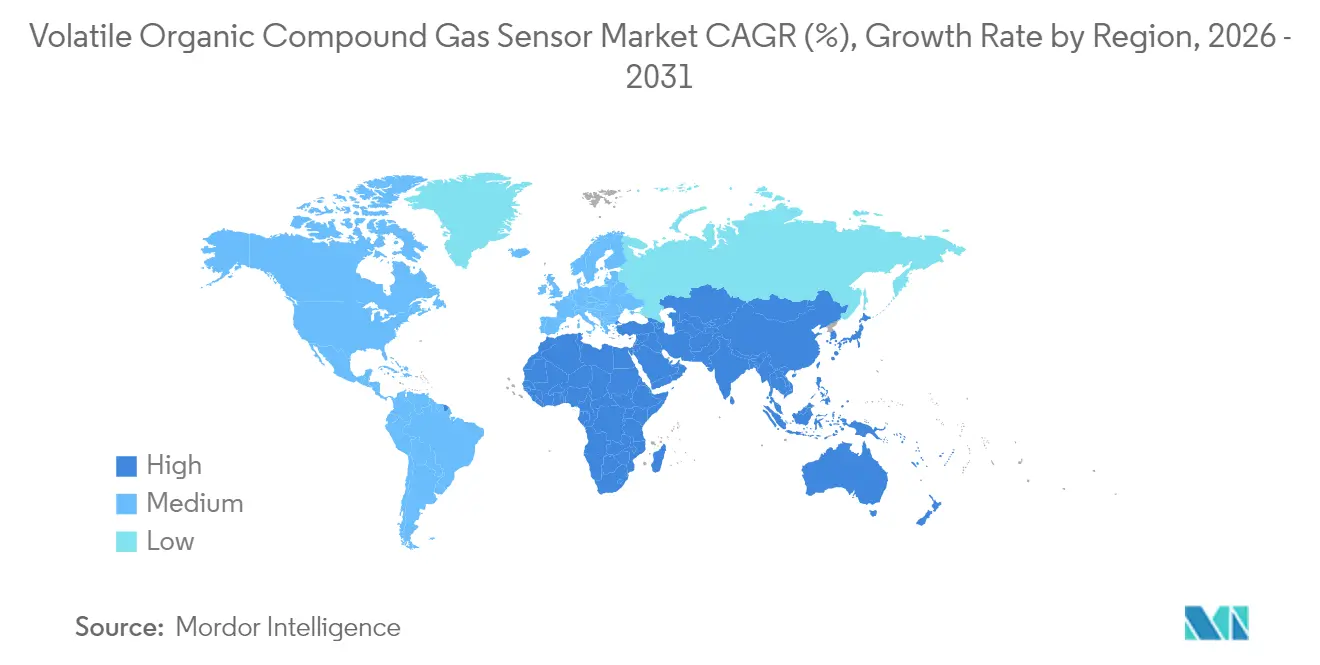

- Por geografía, Asia-Pacífico contribuyó con el 31,55% de los ingresos de 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR proyectada del 8,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Gas de Compuestos Orgánicos Volátiles

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Endurecimiento de las Normas de Calidad del Aire Interior en América del Norte y Europa | +1,8 | América del Norte y Europa, con repercusión en Asia-Pacífico | Mediano plazo (~ 3-4 años) |

| Integración de Sensores de COV en Plataformas IoT para Hogares Inteligentes | +1,2 | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (~ 3-4 años) |

| Demanda de las Líneas de Fabricación de Baterías para Vehículos Eléctricos en Asia para la Detección de Fugas de Solventes | +0,9 | Asia-Pacífico, principalmente China, Corea del Sur y Japón | Corto plazo (≤ 2 años) |

| Adopción de Sensores MEMS-PID de Bajo Consumo que Permiten Insignias de COV Portátiles | +1,5 | Global, con mayor adopción en economías industriales | Mediano plazo (~ 3-4 años) |

| Esquemas de Certificación de Edificios Sostenibles que Exigen la Monitorización Continua de COV | +1,1 | América del Norte y Europa, con impacto emergente en Asia-Pacífico | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Normas más Estrictas de Calidad del Aire Interior en América del Norte y Europa

Los propietarios de edificios deben demostrar el cumplimiento continuo de los límites de exposición más estrictos para el formaldehído, el benceno y otros COV. La adquisición masiva de detectores fijos de pared y pasarelas BACnet respalda las renovaciones rápidas en hospitales, escuelas y centros de transporte. La demanda se concentra en proyectos regidos por las directrices ASHRAE-62.1 y EN-16798, lo que ancla el impulso a corto plazo para el mercado de sensores de COV.

Integración de Sensores de COV en Plataformas IoT para Hogares Inteligentes

Los concentradores de asistentes de voz y los termostatos conectados posicionan la detección de COV como una función de bienestar. Los chips MOS que consumen menos de 20 mW se integran mediante I²C o BLE, mientras que la interoperabilidad Matter 1.2 permite el emparejamiento independiente del proveedor. Los altos volúmenes de envío amplían la base direccionable y reducen los precios unitarios, lo que sustenta el crecimiento a mediano plazo del mercado de sensores de COV.[1]Connectivity Standards Alliance, "Especificación Matter 1.2," csa-iot.org

Demanda de las Líneas de Fabricación de Baterías para Vehículos Eléctricos en Asia

Las gigafábricas que recubren electrodos con N-metil-2-pirrolidona requieren lecturas de COV en línea por debajo de 5 ppm. Los conjuntos de detectores de fotoionización responden en dos segundos y se integran con los lazos de seguridad de los controladores lógicos programables, lo que sustenta la expansión de volumen en el mercado de sensores de COV en Asia.

Adopción de Sensores MEMS-PID de Bajo Consumo que Permiten Insignias Portátiles

La miniaturización mediante sistemas microelectromecánicos de las lámparas ultravioleta ha reducido el consumo de energía en un 70%, lo que permite el uso de insignias del tamaño de una moneda que registran la exposición personal durante turnos de ocho horas. Las plantas químicas ahora entregan las insignias a los contratistas en zonas de entrada a espacios confinados, ampliando la base direccionable a largo plazo para el mercado de sensores de COV.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Deriva de Calibración de los Sensores PID en Climas de Alta Humedad | ~-0,8 | Sudeste Asiático, Oriente Medio, regiones tropicales a nivel mundial | Corto plazo (≤ 2 años) |

| Falta de Protocolos de Interoperabilidad Armonizados entre Marcas de Sensores | ~-1,2 | Global, con mayor impacto en el sector de edificios comerciales | Mediano plazo (~ 3-4 años) |

| Sensibilidad al Precio en el Segmento de Hogares Inteligentes para el Mercado Masivo | ~-0,7 | Mercados de consumo globales, especialmente regiones sensibles al precio | Mediano plazo (~ 3-4 años) |

| Volatilidad de la Cadena de Suministro para Materiales de Sensores Semiconductores | ~-0,5 | Global, con impacto concentrado en la fabricación asiática | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Deriva de Calibración de los Sensores PID en Climas de Alta Humedad

La salida del PID puede caer un 15% en entornos con más del 85% de humedad relativa, ya que las moléculas de agua extinguen la fotoionización. Los usuarios incurren en costos adicionales por algoritmos de compensación y recalibraciones frecuentes, lo que modera la adopción a corto plazo en plantas de procesamiento de alimentos y fábricas de pasta de papel en el Sudeste Asiático y partes de América del Sur.[2]Agencia Nacional de Medio Ambiente de Singapur, "Directrices sobre Calidad del Aire Interior," nea.gov.sg

Falta de Protocolos de Interoperabilidad Armonizados entre Marcas de Sensores

Aunque existen Zigbee, Thread y LoRaWAN, la codificación de carga útil para los índices de COV no es uniforme. Los integradores deben escribir middleware personalizado, lo que ralentiza las implementaciones de múltiples proveedores y modera el despliegue a mediano plazo de redes a gran escala dentro del mercado de sensores de COV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Sensor: Los MOS Lideran Mientras los PID Aceleran

Los dispositivos MOS generaron el 25,86% de los ingresos en 2025, manteniendo la mayor participación en el mercado de sensores de COV porque equilibran precio y rendimiento. Los detectores de fotoionización registrarán una CAGR del 7,85% hasta 2031, superando al mercado general de sensores de COV. Los usuarios industriales premium requieren tiempos de respuesta inferiores a 3 segundos y una amplia cobertura química, lo que impulsa al alza el tamaño del mercado de sensores de COV para los módulos PID. Las hojas de ruta futuras de los MOS incorporan matrices de múltiples píxeles para la selectividad de especies, mientras que los proveedores de PID exploran ventanas de grafeno para alcanzar una sensibilidad inferior a 1 ppm.

En el segmento MOS, la caída de los costos de obleas y los algoritmos de modulación de temperatura protegen la participación de los actores establecidos, incluso cuando las aplicaciones de nicho se desplazan hacia diseños PID o de microbalanza de cristal de cuarzo. Los nuevos participantes deben navegar por grupos de propiedad intelectual que cubren los patrones de accionamiento del calentador, lo que eleva las barreras en el mercado de sensores de COV.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma del Dispositivo: Dominio de los Monitores Fijos, Impulso para los Portátiles

Los paneles de pared capturaron el 41,12% de los ingresos de 2025 y siguen siendo fundamentales para las renovaciones de automatización de edificios que dependen del cableado PoE. Las insignias portátiles registran la CAGR más alta del 9,12%, lo que refleja el énfasis regulatorio en los datos de exposición personal en registros digitales. El tamaño del mercado de sensores de COV vinculado a las insignias aumenta de manera constante a medida que los diseños MEMS-PID demuestran una autonomía de batería de ocho horas.

Los detectores portátiles de mano mantienen su relevancia para los primeros respondedores, pero ceden volumen a los monitores fijos continuos que respaldan la documentación de cumplimiento. Los cubos de calidad del aire interior con múltiples parámetros enfrentan la competencia de los fabricantes de equipos originales de termostatos inteligentes que integran sensores individuales directamente en las tarjetas secundarias de la placa base, aunque aún contribuyen de manera significativa al mercado de sensores de COV.

Por Conectividad: El Cableado Domina, el Área Amplia de Bajo Consumo Crece

Los enlaces cableados deterministas como BACnet-MS/TP, Modbus-RTU y Ethernet/IP representaron el 55,75% de los ingresos de 2025. Los administradores de instalaciones reutilizan las redes troncales de par trenzado existentes, lo que garantiza que la participación del mercado de sensores de COV para las conexiones cableadas se mantenga sólida. Se proyecta que las radios inalámbricas de área amplia de bajo consumo —LoRaWAN, NB-IoT y LTE-M— avancen a una CAGR del 8,70%. Las pasarelas transmiten cargas útiles cifradas desde nodos alimentados por batería, expandiendo el tamaño del mercado de sensores de COV comprometido con arquitecturas de área amplia de bajo consumo.

Wi-Fi y Zigbee son prevalentes en los hogares inteligentes, pero enfrentan congestión en las bandas de 2,4 GHz. Bluetooth de Bajo Consumo sigue siendo una herramienta de puesta en marcha más que una red troncal de telemetría dentro del mercado de sensores de COV.

Por Industria de Uso Final: La Seguridad en Procesos Lidera, los Hogares Inteligentes Surgen

La seguridad en procesos dominó el gasto con el 23,38% de los ingresos de 2025. Las carcasas a prueba de explosiones y las certificaciones SIL-2 elevan los precios unitarios y sostienen el mercado de sensores de COV. La electrónica de consumo y los dispositivos para hogares inteligentes registran la CAGR más rápida del 8,25%, lo que refleja los frecuentes ciclos de renovación en purificadores de aire conectados, termostatos y asistentes de voz.

Las plantas de atención médica y farmacéuticas especifican umbrales de detección inferiores a 1 ppm, particularmente en salas de llenado aséptico. Los productores de alimentos y bebidas adoptan sensores MOS para monitorizar los niveles de etileno, aunque la sensibilidad al precio limita la penetración en comparación con las industrias estrictamente reguladas, lo que modera el mercado de sensores de COV en esas instalaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas Prevalecen, el Comercio Electrónico se Expande

Las ventas directas dominan los equipos a prueba de explosiones y certificados SIL porque los clientes exigen calibración llave en mano, pruebas de aceptación en sitio y contratos de servicio a largo plazo. Los distribuidores y revendedores de valor agregado apoyan a los integradores de automatización de edificios, mientras que el comercio electrónico gana terreno para los cartuchos de reemplazo para consumidores, reforzando los ingresos del mercado secundario en todo el mercado de sensores de COV.

Análisis Geográfico

Asia-Pacífico contribuyó con el 31,55% de la facturación de 2025, respaldado por las expansiones de capacidad de gigafábricas y materiales activos de cátodo en China, Japón y Corea del Sur. Los sensores PID se combinan con cajas de análisis en el borde para cumplir con las auditorías de cumplimiento rápidas que requieren paneles en tiempo real entregados a las oficinas ambientales provinciales. Las inversiones en cadenas de suministro de baterías y semiconductores posicionan a Asia-Pacífico como la región más destacada dentro del mercado de sensores de COV.

América del Norte se beneficia de un ciclo de renovación de edificios financiado por créditos fiscales federales que subvencionan sistemas de climatización de alta eficiencia que integran la monitorización de COV. Los campus empresariales utilizan nodos de calidad del aire interior con LoRaWAN para rastrear el bienestar en el lugar de trabajo, y el consejo de edificios sostenibles de Canadá otorga puntos LEED por la notificación continua, reforzando el mercado de sensores de COV.

La directiva de Ecodiseño de Europa impulsa a los fabricantes a divulgar el rendimiento de COV en uso. Los monitores fijos mantienen los vapores de acetona por debajo de 10 ppm en los talleres de pintura automotriz alemanes. Oriente Medio y África registran la CAGR más rápida del 8,85%, ya que los proyectos piloto de ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos incorporan paneles de calidad del aire interior en los centros de mando municipales, y las minas sudafricanas prueban insignias portátiles para los equipos subterráneos, ampliando el mercado regional de sensores de COV.

América del Sur experimenta un crecimiento más estable. Brasil alinea los límites de exposición nacionales con las tablas de la ACGIH, impulsando la adquisición por parte de los complejos petroquímicos cerca de São Paulo. El corredor maquilador de México añade sensores MOS de bajo costo para cumplir con las cláusulas ambientales del T-MEC, apoyando el mercado de sensores de COV en toda la región.

Panorama Competitivo

El mercado de sensores de COV está moderadamente consolidado. Sensirion, Bosch Sensortec y Renesas suministran más de un tercio de los volúmenes de chips MOS a los fabricantes de electrónica de consumo. Ion Science y Riken Keiki dominan el equipo PID estacionario para la seguridad industrial, aprovechando diseños propietarios de lámparas ultravioleta. ABB integra módulos de COV de fibra óptica en su cartera de sistemas de control distribuido, posicionándose para grandes proyectos de petróleo y gas.

Los movimientos estratégicos ilustran el posicionamiento competitivo. En 2024, Sensirion lanzó el SGP42, que emplea inferencia de redes neuronales en el dispositivo para distinguir los humos de pintura de los olores de cocina. Bosch Sensortec obtuvo la licencia de un recubrimiento de nanotubos de carbono que mejora la selectividad inferior a 1 ppm en entornos de alta humedad. Siemens añadió plantillas de carga útil MQTT a su sensor de calidad del aire interior QAM-2030, facilitando la integración en la nube con MindSphere.

Las asociaciones dan forma a los canales de comercialización. Alphasense agrupa nodos LoRa con el fabricante chino de pasarelas Milesight, mientras que Aeroqual y Kaiterra otorgan licencias cruzadas de curvas de calibración para acelerar el desarrollo de paneles multiparámetro. NevadaNano aprovecha un contrato de la Agencia de Logística de Defensa de los Estados Unidos para validar su Espectrómetro de Propiedades Moleculares para aprobaciones en ubicaciones peligrosas, ampliando su alcance dentro del mercado de sensores de COV.

La presión de costos persiste en los canales de consumo. Amphenol Advanced Sensors externalizó la fabricación de chips MOS a una fundición CMOS de 200 mm en Taiwán, reduciendo el costo de los bienes en un 18% durante 2025. Figaro Engineering contrarresta con términos de garantía de cinco años y tapas de filtro reemplazables en campo, manteniendo la competitividad en el mercado de sensores de COV.

Líderes de la Industria de Sensores de Gas de Compuestos Orgánicos Volátiles

Sensirion AG

Bosch Sensortec GmbH

Figaro Engineering Inc.

Amphenol Advanced Sensors (incl. Telaire)

Alphasense Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Sensirion lanzó la plataforma de sensores SEN6x, una solución de monitorización ambiental todo en uno capaz de medir hasta nueve parámetros, incluidos COV, material particulado, temperatura y humedad, dirigida a aplicaciones de edificios inteligentes.

- Abril 2025: Industrial Scientific presentó el Monitor de Área Vector™ AM7, con configuraciones de sensores personalizables que pueden monitorizar simultáneamente hasta siete gases, incluidos COV, con 22 opciones de sensores y capacidades de comunicación flexibles.

- Mayo 2025: Shenzhen ProSense Technology lanzó el Módulo de Calidad del Aire PS-VOC-100 diseñado específicamente para aplicaciones de hogares inteligentes, con detección de COV de alta sensibilidad e integración perfecta con sistemas IoT.

- Enero 2025: Sensitron presentó tecnología avanzada de sensores PID para la detección de gas COV, con mayor resistencia a la humedad y estabilidad de calibración extendida para aplicaciones industriales.

Alcance del Informe del Mercado Global de Sensores de Gas de Compuestos Orgánicos Volátiles

El sensor de gas es una variante de un sensor químico que puede medir la concentración de un gas constituyente en su entorno. Estos sensores adoptan diferentes técnicas para cuantificar la cantidad exacta de gas en un medio. El sensor de gas de compuestos orgánicos volátiles ayuda en la detección de productos químicos orgánicos con una alta presión de vapor a temperatura ambiente ordinaria. El alcance del mercado global de sensores de gas de compuestos orgánicos volátiles (COV) incluye información sobre las soluciones ofrecidas por los principales actores que proporcionan hardware (ya sea detector o sensor) y un análisis geográfico detallado.

| Detector de Fotoionización (PID) |

| Semiconductor de Óxido Metálico (MOS) |

| Sensor Electroquímico |

| Sensor de Fibra Óptica |

| Microbalanza de Cristal de Cuarzo (QCM) |

| Otros |

| Monitores Fijos de Pared |

| Detectores Portátiles de Mano |

| Insignias Portátiles |

| Monitores de Calidad del Aire Interior Integrados con Múltiples Parámetros |

| Módulos de Sensores Integrados |

| Con Cable (BACnet, Modbus, Ethernet, CAN) | |

| Inalámbrico | Wi-Fi |

| Bluetooth/BLE | |

| Zigbee/Thread | |

| LoRaWAN/NB-IoT/LTE-M |

| Seguridad en Procesos Industriales |

| Petróleo y Gas y Petroquímica |

| Automotriz y Transporte |

| Electrónica de Consumo y Hogares Inteligentes |

| Edificios Comerciales y Oficinas |

| Atención Médica y Productos Farmacéuticos |

| Producción de Alimentos y Bebidas |

| Laboratorios Académicos y de I+D |

| Otros |

| Menos de 1 ppm |

| 1 - 10 ppm |

| 10 - 100 ppm |

| Mayor de 100 ppm |

| Ventas Directas |

| Canal de Distribuidores y Revendedores de Valor Agregado |

| Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología de Sensor | Detector de Fotoionización (PID) | |

| Semiconductor de Óxido Metálico (MOS) | ||

| Sensor Electroquímico | ||

| Sensor de Fibra Óptica | ||

| Microbalanza de Cristal de Cuarzo (QCM) | ||

| Otros | ||

| Por Factor de Forma del Dispositivo | Monitores Fijos de Pared | |

| Detectores Portátiles de Mano | ||

| Insignias Portátiles | ||

| Monitores de Calidad del Aire Interior Integrados con Múltiples Parámetros | ||

| Módulos de Sensores Integrados | ||

| Por Conectividad | Con Cable (BACnet, Modbus, Ethernet, CAN) | |

| Inalámbrico | Wi-Fi | |

| Bluetooth/BLE | ||

| Zigbee/Thread | ||

| LoRaWAN/NB-IoT/LTE-M | ||

| Por Industria de Uso Final | Seguridad en Procesos Industriales | |

| Petróleo y Gas y Petroquímica | ||

| Automotriz y Transporte | ||

| Electrónica de Consumo y Hogares Inteligentes | ||

| Edificios Comerciales y Oficinas | ||

| Atención Médica y Productos Farmacéuticos | ||

| Producción de Alimentos y Bebidas | ||

| Laboratorios Académicos y de I+D | ||

| Otros | ||

| Por Rango de Detección | Menos de 1 ppm | |

| 1 - 10 ppm | ||

| 10 - 100 ppm | ||

| Mayor de 100 ppm | ||

| Por Canal de Distribución | Ventas Directas | |

| Canal de Distribuidores y Revendedores de Valor Agregado | ||

| Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de COV?

El mercado de sensores de COV está valorado en USD 4,69 mil millones en 2026.

¿A qué velocidad crecerá el mercado de sensores de COV hasta 2031?

Se prevé que se expanda a una CAGR del 4,12%, alcanzando USD 5,73 mil millones en 2031.

¿Qué tecnología de sensor está ganando más impulso?

Se proyecta que los detectores de fotoionización crezcan a una CAGR del 7,85% entre 2026 y 2031.

¿Por qué son importantes los sensores de COV para la producción de baterías para vehículos eléctricos?

Detectan fugas de solventes como la N-metil-2-pirrolidona en tiempo real, protegiendo a los trabajadores y satisfaciendo las auditorías regulatorias en las líneas de recubrimiento de electrodos.

¿Qué región experimentará la expansión de mercado más rápida?

Se espera que Oriente Medio y África registren la CAGR más alta del 8,85% debido a proyectos de ciudades inteligentes y seguridad industrial.

¿Son las insignias de COV portátiles un nicho o un área de crecimiento?

Las insignias portátiles registran la CAGR más alta del 9,12% hasta 2031, impulsadas por la tecnología MEMS-PID de bajo consumo y regulaciones más estrictas sobre la exposición personal.

Última actualización de la página el: