Tamaño y Participación del Mercado de Sensores, Detectores y Analizadores de Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

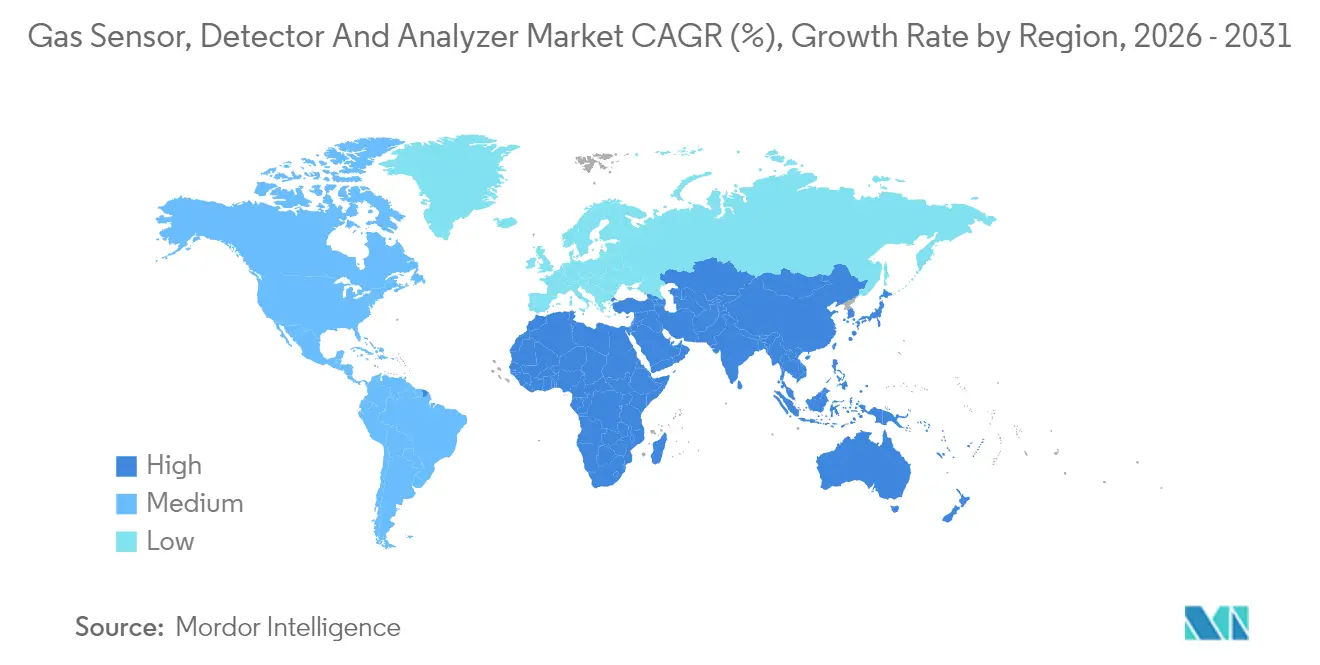

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

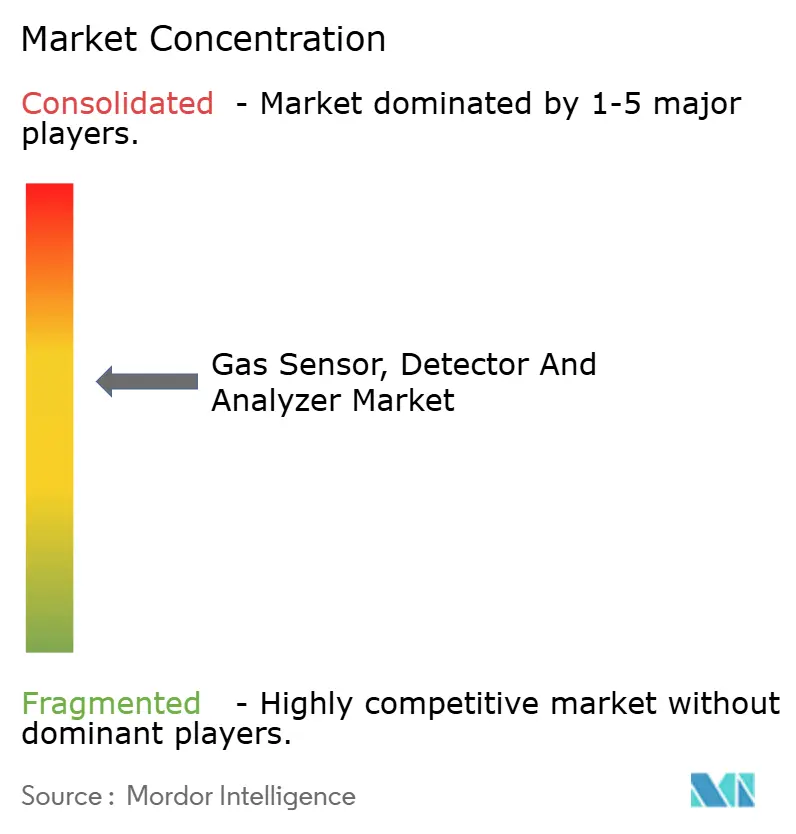

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores, Detectores y Analizadores de Gas por Mordor Intelligence

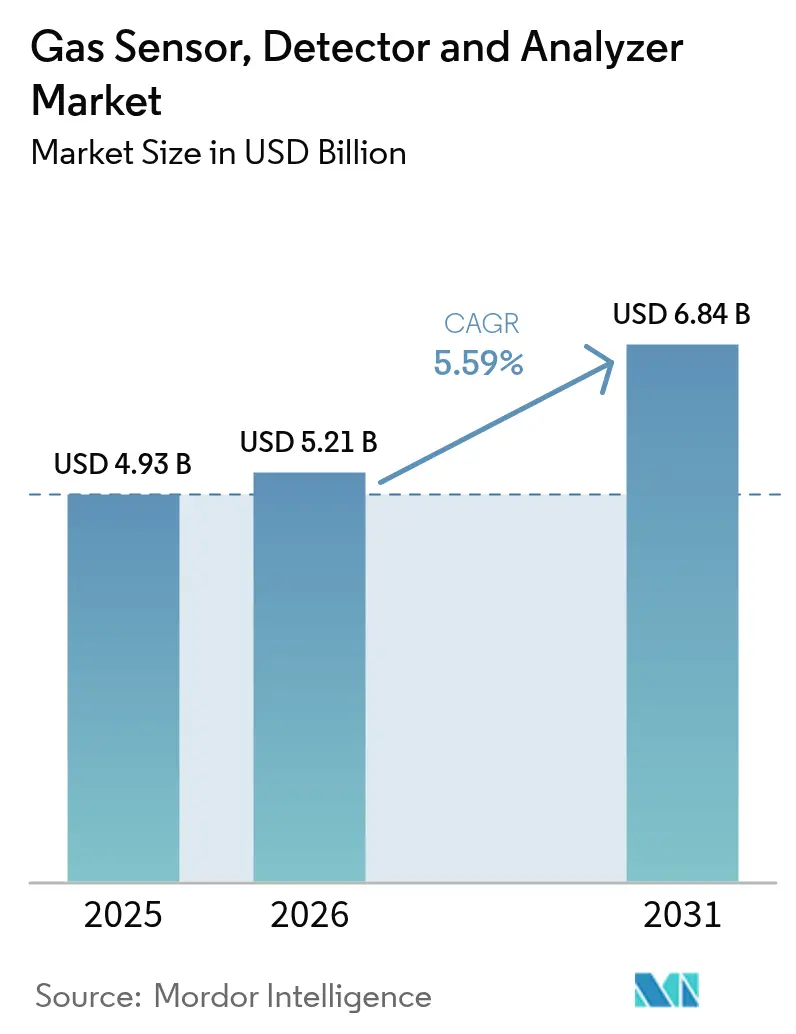

Se espera que el tamaño del Mercado de Sensores, Detectores y Analizadores de Gas crezca de USD 4,93 mil millones en 2025 a USD 5,21 mil millones en 2026 y se prevé que alcance USD 6,84 mil millones en 2031 a una CAGR del 5,59% durante 2026-2031. La aplicación rigurosa de las normativas de seguridad laboral, la expansión de las infraestructuras de hidrógeno verde y las arquitecturas de monitoreo centradas en IoT sustentan colectivamente esta trayectoria constante. El impulso está pasando de los detectores convencionales a sensores miniaturizados y multiparámetro capaces de transmitir datos continuos a plataformas de análisis. Los compradores industriales favorecen cada vez más los paquetes integrados de hardware y software que convierten las lecturas brutas en inteligencia de seguridad accionable, lo que acelera la sustitución de los sistemas independientes. La competencia del lado de la oferta, por tanto, gira en torno a la selectividad del sensor, la eficiencia energética y la conectividad segura, más que en la capacidad de detección básica. Asia Pacífico, liderada por China e India, sigue siendo el motor de demanda fundamental a medida que los reguladores alinean los códigos nacionales con las mejores prácticas globales, mientras que América del Norte y Europa sostienen la demanda a través de ciclos de actualización y límites de emisiones cada vez más estrictos.

Conclusiones Clave del Informe

- Por categoría de producto, los sensores lideraron con una participación del 47,33% del mercado de sensores, detectores y analizadores de gas en 2025, mientras que se proyecta que los detectores registren el crecimiento más rápido con una CAGR del 6,78% hasta 2031.

- Por tecnología, los módulos electroquímicos mantuvieron una participación del 37,08% del tamaño del mercado de sensores, detectores y analizadores de gas en 2025, y se prevé que los dispositivos semiconductores se expandan a una CAGR del 5,66% durante 2026-2031.

- Por tipo de comunicación, las instalaciones cableadas representaron el 68,72% de los ingresos en 2025; se espera que las arquitecturas inalámbricas crezcan a una CAGR del 6,95% a medida que el 5G y LoRaWAN superen las preocupaciones anteriores sobre latencia y seguridad.

- Por industria de usuario final, el sector de petróleo y gas representó el 24,31% del tamaño del mercado de sensores, detectores y analizadores de gas en 2025, mientras que la industria farmacéutica está preparada para una CAGR del 5,73%, impulsada por estrictas normas de validación de salas limpias.

- Por geografía, Asia Pacífico capturó una participación del 35,42% en 2025 y se proyecta que registre la CAGR más rápida del 5,86% hasta 2031 a medida que la manufactura regional escala bajo mandatos de seguridad armonizados.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores, Detectores y Analizadores de Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Concienciación sobre la Seguridad en Relación con los Riesgos Laborales | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Detectores Portátiles Multigas | +0.8% | Núcleo en Asia Pacífico, con expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente Rigor de las Regulaciones de Control de Emisiones | +1.5% | América del Norte y la UE, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción Creciente de Soluciones de Monitoreo de Gas Habilitadas por IoT | +1.1% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida Expansión de las Instalaciones de Producción de Hidrógeno Verde | +0.7% | Europa y Asia Pacífico, emergente en América del Norte | Largo plazo (≥ 4 años) |

| Miniaturización de Sensores de Espectroscopía Fotoacústica | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Concienciación sobre la Seguridad en Relación con los Riesgos Laborales

El creciente escrutinio público sobre las muertes en el lugar de trabajo ha llevado a los operadores industriales a incorporar la detección continua en sus procedimientos operativos estándar. La OSHA registró 5.190 muertes de trabajadores en 2024, con la exposición a gases representando el 8% de esos incidentes. Las aseguradoras ahora ofrecen descuentos de hasta el 25% en las primas cuando se instalan redes de detección certificadas, convirtiendo el cumplimiento normativo en una medida directa de ahorro de costos. Los mandatos ampliados también alcanzan entornos «no tradicionales», como las plantas de procesamiento de alimentos, obligando a compradores primerizos a ingresar al mercado de sensores, detectores y analizadores de gas. La demanda, por tanto, pasa de ciclos de compra episódicos a implementaciones programáticas vinculadas a los KPI de seguridad a nivel empresarial.

Proliferación de Detectores Portátiles Multigas

Las unidades portátiles multigas han pasado de ser equipos especializados a elementos esenciales de primera respuesta tras el respaldo de la Asociación Internacional de Jefes de Bomberos en 2024 para todos los equipos de emergencia.[1]Asociación Internacional de Jefes de Bomberos, "Normas de Equipos de Respuesta a Emergencias," iafc.org Los dispositivos actuales cuentan con matrices de seis gases con sensibilidad cruzada reducida a menos del 2%, lo que permite a los bomberos y al personal de mantenimiento validar los riesgos en tiempo real. La duración de la batería ahora se extiende hasta 72 horas, eliminando los tiempos de inactividad durante el turno, mientras que los sistemas de retransmisión GPS y celular convierten a cada trabajador en un nodo de detección móvil. Este cambio de comportamiento sustenta volúmenes de unidades sostenidos de dos dígitos, especialmente en los sectores de construcción de rápido crecimiento del Sudeste Asiático.

Creciente Rigor de las Regulaciones de Control de Emisiones

Las reformas de política climática se están traduciendo directamente en partidas presupuestarias para sensores. La Directiva de Emisiones Industriales de la Comisión Europea de 2024 redujo los umbrales permisibles de NOx en un 40%, obligando a las centrales eléctricas a instalar sistemas de muestreo continuo con un tiempo de actividad del 95%.[2]Comisión Europea, "Enmienda a la Directiva de Emisiones Industriales," ec.europa.eu La norma paralela de la EPA sobre metano exige inspecciones trimestrales de los activos de petróleo y gas mediante sensores ópticos o equivalentes. Dado que las multas por incumplimiento en Estados Unidos promedian USD 15.625 por infracción, los operadores priorizan los analizadores certificados capaces de resolución en partes por mil millones y registros de auditoría automatizados.

Adopción Creciente de Soluciones de Monitoreo de Gas Habilitadas por IoT

El setenta y siete por ciento de los sitios de fabricación en todo el mundo transmiten ahora datos de detección a paneles de control en la nube, frente al 52% de hace dos años, según el Consorcio de Internet Industrial.[3]Consorcio de Internet Industrial, "Informe de Encuesta sobre Manufactura Conectada," iiconsortium.org El análisis en el borde reduce las falsas alarmas en un 45% y disminuye las llamadas de mantenimiento, mientras que los protocolos IEC 62443 cifrados alivian las preocupaciones de ciberseguridad. Los proveedores que agrupan sensores, pasarelas y análisis de software obtienen, por tanto, mayores ingresos recurrentes, y este modelo integrador está orientando los movimientos de consolidación entre los proveedores de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Instalación y Calibración | -0.9% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Selectividad Limitada de los Sensores que Genera Errores de Sensibilidad Cruzada | -0.6% | Global, que afecta particularmente a las aplicaciones multigas | Mediano plazo (2-4 años) |

| Escasez de Técnicos de Calibración Cualificados en Economías Emergentes | -0.4% | Asia Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Seguridad de los Datos en Redes de Detección Conectadas a la Nube | -0.3% | Global, concentrado en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Calibración

Una red de detección cableada para toda una planta puede costar entre USD 25.000 y USD 75.000, y los contratos anuales de calibración añaden entre un 20% y un 30% a los gastos de propiedad. El cuarenta por ciento de las fábricas en Asia emergente difieren las actualizaciones porque los presupuestos se agotan en otros proyectos de capital. Los modelos de suscripción están ganando terreno, reduciendo los costos de entrada hasta en un 70%, aunque muchos operadores pequeños siguen tratando el monitoreo de gas como discrecional hasta que los reguladores intervienen.

Selectividad Limitada de los Sensores que Genera Errores de Sensibilidad Cruzada

Las celdas electroquímicas a menudo clasifican erróneamente los gases cuando la humedad y la temperatura varían, generando entre un 8% y un 12% de falsos positivos según los ensayos de campo del NIST. Cada lectura errónea obliga a una parada del trabajo, por lo que los operadores siguen siendo cautelosos a la hora de adoptar matrices en red en plantas químicas complejas. Los filtros de aprendizaje automático mejoran la precisión, pero aumentan el costo y el consumo de energía del dispositivo, lo que limita el despliegue en sectores de bajo margen, como el tratamiento municipal de aguas residuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Sensores Impulsan la Flexibilidad de Integración

En términos de valor, los sensores capturaron el 47,33% de la participación del mercado de sensores, detectores y analizadores de gas en 2025, lo que refleja su compatibilidad de conexión inmediata dentro de las arquitecturas distribuidas. Se espera que el segmento crezca a una CAGR del 6,62% hasta 2031, impulsado por la miniaturización de los detectores MEMS que pueden integrarse directamente en los paneles de maquinaria sin necesidad de reformas estructurales. Los detectores mantienen su relevancia para las alertas en espacios confinados y los equipos de bomberos, mientras que los analizadores dominan los contextos de laboratorio e informes de emisiones que exigen precisión en partes por millón. Los fabricantes están eliminando ahora estas fronteras, ofreciendo módulos híbridos bajo la norma IEC 62990 para uso universal de conexión directa, un movimiento que se espera refuerce los enfoques de diseño centrados en sensores.

Las plataformas de segunda generación integran alarmas, análisis y pasarelas en la nube en una sola carcasa, reduciendo las horas de instalación en un 35%. Los proveedores más pequeños pueden ahora aprovechar los protocolos de estándar abierto para vender analizadores de nicho que se integran perfectamente con los sistemas de supervisión de primer nivel, reduciendo así las preocupaciones sobre la dependencia de un único proveedor. Esta interoperabilidad orienta las adquisiciones desde pedidos puntuales de detectores hacia acuerdos marco a nivel empresarial, y el mercado de sensores, detectores y analizadores de gas avanza, por tanto, hacia valores de contrato promedio más elevados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Innovación en Semiconductores Interrumpe el Dominio Electroquímico

Las pilas electroquímicas aún mantienen el 37,08% del tamaño del mercado de sensores, detectores y analizadores de gas porque su relación costo-rendimiento sigue siendo favorable en los despliegues heredados. No obstante, las matrices de semiconductores están impulsando la innovación a corto plazo, con una CAGR del 5,66% en durabilidad operativa y presupuestos de energía por debajo del milivatio. Los cabezales infrarrojos no dispersivos mantienen un nicho sólido para la detección de trazas de CO₂ en el envasado de alimentos, mientras que los lazos paramagnéticos salvaguardan la pureza del oxígeno en los sistemas de inertización. Los catalizadores de perlas perduran en entornos de hidrocarburos, donde las clasificaciones intrínsecamente seguras superan las preocupaciones de selectividad.

Las celdas fotoacústicas avanzadas, aunque actualmente más costosas, ofrecen capacidades multigas con huellas compactas; las solicitudes de patentes para esta clase aumentaron un 45% en 2024, lo que subraya las mayores inversiones en I+D. Los organismos reguladores están tomando nota: la EPA autorizó el año pasado varias nuevas composiciones químicas de sensores para las inspecciones de fugas obligatorias. Los consorcios esperan que los usuarios finales incorporen gradualmente estas variantes de estado sólido a medida que los objetivos de duración de la batería se extiendan más allá de cinco años y los ciclos de calibración se amplíen a intervalos anuales.

Por Tipo de Comunicación: Lo Inalámbrico Gana Terreno a Pesar de las Preocupaciones de Seguridad

Las redes troncales cableadas aún transmiten el 68,72% de los datos de detección, cifra arraigada en la desconfianza industrial hacia los enlaces de radio para servicios críticos para la vida. Aun así, los nodos inalámbricos están creciendo a una CAGR del 6,95% a medida que las redes deterministas 5G y los perfiles de bajo consumo LoRaWAN demuestran una latencia inferior a 100 ms. La Comisión Federal de Comunicaciones (FCC) duplicó el espectro sin licencia para el IoT industrial en 2024, ampliando así la disponibilidad de canales para los grupos densos de sensores. Las baterías y la recolección de energía permiten la instrumentación en zonas de Clase I, División 1, donde el cableado de alimentación resulta prohibitivo en términos de costos.

Los organismos de normalización han mitigado los riesgos cibernéticos mediante la autenticación basada en certificados dentro de las suites WirelessHART e ISA100.11a. Los proveedores añaden chips de computación en el borde que aíslan el lazo de medición de la red corporativa, satisfaciendo las auditorías del CISO. En consecuencia, el mercado direccionable de sensores, detectores y analizadores de gas se expande hacia sitios de infraestructura existente que anteriormente se consideraban imposibles de cablear, particularmente en los extensos gasoductos de transporte intermedio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Farmacéuticos Aceleran Más Allá de los Mercados Tradicionales

El petróleo y el gas siguieron siendo el mayor grupo de compradores, representando el 24,31% del gasto en 2025, impulsado principalmente por las inspecciones de fugas de metano y las paradas de refinerías. Sin embargo, las plantas farmacéuticas registran ahora una CAGR del 5,73% a medida que las normas de validación de procesos de la FDA prescriben el monitoreo continuo para proteger la esterilidad de los medicamentos. Los contratos de salas limpias a menudo agrupan cientos de nodos en una sola instalación, dirigiendo ingresos de alto margen hacia proveedores familiarizados con la documentación de Buenas Prácticas de Manufactura.

Los complejos químicos y petroquímicos mantienen volúmenes de referencia para las matrices de gases combustibles, mientras que las empresas de servicios de agua implementan el monitoreo de H₂S y cloro para cumplir con las regulaciones de seguridad laboral. Las empresas mineras integran equipos en vehículos eléctricos de batería subterráneos, equilibrando los riesgos de explosiones con la necesidad de una ventilación eficiente. Los procesadores de alimentos utilizan sondas de CO₂ para verificar el envasado en atmósfera modificada, un mercado de nicho que crece en paralelo con la expansión de la fabricación de carne de origen vegetal. Cada aplicación amplía incrementalmente el mercado de sensores, detectores y analizadores de gas, desplazándolo de un monopolio de la industria pesada a un mercado principal multisectorial.

Análisis Geográfico

Asia Pacífico controló el 35,42% de los ingresos de 2025 y avanza a una CAGR del 5,86%. China aplica la norma GB/T 50493-2024, que obliga a los productores químicos a instalar redes de detección multipunto, mientras que la Ley de Fábricas enmendada de India exige el monitoreo en tiempo real en las unidades peligrosas. Los fabricantes de equipos originales japoneses, como Figaro Engineering, exportan sensores MEMS que reducen el consumo de energía en un 30%, acelerando así la adopción entre las pymes del Sudeste Asiático sensibles a los costos. Los astilleros de Corea del Sur despliegan detectores de grado marino resistentes a la sal marina, y las minas subterráneas de Australia optan por redes de malla de largo alcance para superar la atenuación de radiofrecuencia de la masa rocosa.

América del Norte muestra una estabilidad impulsada por la sustitución más que por la adopción por primera vez. El código de espacios confinados de la OSHA garantiza la salud de los volúmenes de detectores portátiles, y los operadores de arenas petrolíferas de Canadá requieren analizadores robustecidos capaces de operar a -40 °C. La próxima legislación estadounidense sobre metano impondrá inspecciones trimestrales de fugas, asegurando pedidos sostenidos de cámaras de imagen óptica y analizadores de alta precisión. Los crecientes clústeres automotrices de México también están instalando matrices de CO y NO₂ en la ventilación de los talleres de pintura, añadiendo ventas unitarias incrementales.

Europa hace hincapié en el monitoreo de emisiones casi continuo. Los generadores de energía equipados con depuradores de NOx deben verificar niveles de escape inferiores a 15 ppm bajo la Directiva de Emisiones Industriales de 2024. Alemania integra las salidas de los sensores en plataformas de Industria 4.0, alimentando algoritmos de mantenimiento predictivo que previenen las paradas de hornos. Los parques eólicos marinos del Reino Unido requieren monitoreo de H₂S durante el lechado de monopilotes, mientras que las minas de cobre de Polonia adoptan detectores a prueba de llamas a medida que la producción pivota hacia los metales para baterías. América del Sur, Oriente Medio y África completan el panorama, con la primera impulsada por proyectos de cobre y litio, y los últimos por expansiones de refinerías y plantas de desalinización alimentadas por gas.

Panorama regulatorio

Los requisitos de cumplimiento para sensores, detectores y analizadores de gas se enmarcan en regímenes de seguridad y emisiones que especifican el rendimiento certificado, la trazabilidad y la idoneidad para atmósferas explosivas. En la Unión Europea, la Directiva ATEX 2014/34/UE sigue regulando el equipo utilizado en entornos potencialmente explosivos, junto con la Directiva EMC 2014/30/UE y la Directiva de Baja Tensión 2014/35/UE para la conformidad eléctrica y electromagnética. En América del Norte, la norma ANSI/UL 2075 (Detectores y Sensores de Gas y Vapor) fue revisada y finalizada en marzo de 2025, reflejando requisitos de seguridad actualizados para detectores y sensores utilizados en ubicaciones no peligrosas, y los esfuerzos de alineación de certificación también hacen referencia al trabajo enfocado en Canadá sobre ULC-S588.

Las actualizaciones de estandarización están endureciendo los métodos de prueba y acelerando la armonización entre jurisdicciones, lo que se traslada a las hojas de ruta de productos de los proveedores y a los ciclos de certificación. EN IEC 60079-29-0:2026 (publicada bajo el marco IEC/CENELEC a principios de 2026) actualiza los requisitos generales y los métodos de prueba para equipos de detección de gas en atmósferas explosivas, reforzando el cumplimiento de la serie IEC 60079-29 como puerta de adquisición para implementaciones en áreas peligrosas. En el Sudeste Asiático, marcos nacionales como los de Tailandia (TISI) y Singapur hacen referencia cada vez más a expectativas alineadas con IECEx para equipos industriales peligrosos, impulsando a los fabricantes hacia diseños probables globalmente en lugar de variantes específicas de cada región.

Análisis de la cadena de valor

La cadena de valor comienza con los materiales y componentes de detección (química de celdas electroquímicas, chips MEMS/semiconductores, fuentes infrarrojas y ópticas, módulos fotoacústicos). Luego pasa al ensamblaje de módulos e instrumentos (detectores fijos y portátiles, analizadores y nodos de sensores integrados), seguido de la integración de sistemas en las capas de seguridad y control de planta (pasarelas cableadas e inalámbricas, protocolos como WirelessHART/ISA100.11a y software en la nube para paneles de control, registros de auditoría y gestión de flotas). Los gases de calibración, los accesorios y las redes de servicio (puesta en marcha, pruebas de bump periódicas, contratos de calibración y mantenimiento) proporcionan ingresos recurrentes en el segmento posterior, especialmente en industrias reguladas que requieren tiempo de actividad documentado y validación.

Dos fuerzas están reconfigurando cómo se posicionan los proveedores a lo largo de la cadena: la armonización del cumplimiento normativo y la construcción de mercados finales de misión crítica. En el plano regulatorio, las vías de adopción nacional de la IEC 60079-29-0 avanzan, incluyendo el inicio del trabajo de desarrollo por parte del Standards Council of Canada en mayo de 2026 y la publicación por parte de BSI de la BS EN IEC 60079-29-0:2026 en enero de 2026, lo que respalda el diseño multimercado y reduce el esfuerzo de certificación duplicado. En el plano del mercado final, los grandes proveedores de gases industriales están ampliando modelos de suministro en el sitio y de alta pureza que se sitúan junto a la demanda de detección aguas abajo en semiconductores e hidrógeno. Air Liquide anunció una inversión de más de USD 170 millones en julio de 2026 para construir unidades de producción en Indiana con el fin de suministrar gases ultra puros a SK hynix, Air Products fue seleccionada en abril de 2026 para suministrar nitrógeno, oxígeno, argón e hidrógeno a Samsung Electronics en Pyeongtaek, y Messer alcanzó un hito en julio de 2026 con un contrato de hidrógeno renovable a 10 años y una participación accionarial del 30% en cuatro sitios de producción de hidrógeno con Lhyfe. Estos proyectos aumentan la base instalada de infraestructura de manejo de gas donde el monitoreo continuo y la detección certificada están integrados en los procedimientos operativos y los contratos de servicio de los proveedores.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado a pesar de las adquisiciones de primer plano. Honeywell, Siemens y Emerson representan colectivamente aproximadamente el 38% de los ingresos de 2024, aunque más de 200 empresas más pequeñas atienden nichos regionales o específicos de aplicación. Los actores de escala utilizan fusiones y adquisiciones para integrar composiciones químicas avanzadas en suites de automatización más amplias; la adquisición por parte de Siemens en 2025 de la división industrial de Sensirion añadió matrices MEMS que conectan los canales de ventas de control de procesos y automatización de edificios. La ampliación de planta de Honeywell por USD 180 millones destina capacidad para sensores semiconductores, subrayando un giro estratégico que se aleja de los catálogos puramente electroquímicos.

La capacidad de software diferencia ahora a los ganadores. El detector Rosemount 6888 de Emerson incluye análisis en el borde para señalar eventos de deriva antes de que expire la calibración, y la alianza Draeger-Microsoft con Azure combina flotas de detectores con modelos predictivos impulsados por inteligencia artificial. Los innovadores más pequeños aprovechan la interoperabilidad de la norma IEC 62990 para integrar celdas fotoacústicas especializadas sin recrear pilas de monitoreo completas, lo que les permite centrarse en la propiedad intelectual de detección principal. Las solicitudes de patentes en torno a diseños fotoacústicos de bajo consumo destacan la creciente rivalidad en I+D, con un aumento del 45% en 2024, lo que señala un inminente salto en el rendimiento de los dispositivos portátiles multigas.

La presión sobre los precios persiste en los SKU de gama de entrada, pero las unidades de alta especificación mantienen márgenes premium gracias a los estrictos obstáculos de certificación. La resiliencia de la cadena de suministro también determina la participación: las empresas que poseen fábricas MEMS verticalmente integradas pueden sortear las escaseces de componentes que afectan a los competidores que dependen de fundiciones por contrato. En general, el mercado de sensores, detectores y analizadores de gas recompensa a los proveedores que equilibran la excelencia en hardware con software de nivel de nube, presencia global de servicios y credenciales de ciberseguridad creíbles.

Líderes de la Industria de Sensores, Detectores y Analizadores de Gas

Emerson Electric Company

Teledyne Technologies Incorporated

Siemens Aktiengesellschaft

Spectris plc (Servomex Group Limited)

Honeywell Analytics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a la medición de gases traza de mayor sensibilidad y menor costo, y en torno a arquitecturas de producto que integran análisis cerca del sensor manteniendo la preparación para la certificación. En junio de 2026, Fraunhofer IPM reveló un concepto compacto de sensor de gas fotoacústico resonante posicionado para la detección de trazas altamente sensible a aproximadamente una décima parte del costo del equipo convencional, lo que respalda el margen de comercialización para la miniaturización fotoacústica más allá de los nichos premium. La dirección de la investigación también apunta hacia una selectividad multigás más fuerte, incluida la demostración de nariz electrónica de KRISS en febrero de 2026 (reportada con detección a nivel de partes por billón y estabilidad a largo plazo), lo que se alinea con las preocupaciones de los usuarios finales sobre la sensibilidad cruzada y los falsos positivos en entornos complejos.

En el lado del sistema, las adquisiciones están pasando de detectores independientes hacia flotas conectadas que combinan hardware resistente con software para documentación, flujos de trabajo de cumplimiento y gestión del ciclo de vida, en consonancia con la adopción más amplia de monitoreo habilitado por IoT en sitios industriales. Esto crea una oportunidad para los proveedores que pueden ofrecer nodos de sensores certificados junto con conectividad segura y manejo de datos listo para auditoría, particularmente donde las regulaciones y las actualizaciones de normas (la alineación ATEX/IECEx y la actualización de la IEC 60079-29-0:2026) impulsan programas de reemplazo y estandarización. También hay margen para reducir el costo total de propiedad para plantas más pequeñas que enfrentan altos costos de instalación y calibración mediante soporte de calibración empaquetado, diagnósticos remotos y servicio de tipo suscripción, preservando al mismo tiempo la trazabilidad y los controles de tiempo de actividad exigidos en el monitoreo de emisiones y las aplicaciones críticas para la seguridad.

Desarrollos recientes del sector

- Junio de 2026: Emerson amplió la línea Rosemount 928 Wireless Gas Monitor para añadir detección de gas combustible utilizando WirelessHART para ubicaciones donde el cableado y el acceso son limitados. La medida extiende el monitoreo inalámbrico más allá de los casos de uso de gas tóxico y respalda implementaciones de flotas más amplias en activos industriales de difícil acceso.

- Marzo de 2025: Emerson presentó el detector de gas fijo Rosemount 625IR que utiliza fuentes IR duales de estado sólido para ofrecer una detección rápida mientras reduce las falsas alarmas. La actualización del producto está dirigida a operaciones críticas para la seguridad que buscan reducir los apagones molestos y lograr una cobertura de punto fijo más confiable.

- Abril de 2024: Valmet completó la adquisición del negocio de cromatografía de gases de proceso e integración de Siemens por 102,5 millones de EUR. La transacción trasladó los activos de cromatografía a una cartera de análisis de procesos enfocada, influyendo en el posicionamiento competitivo en las ofertas de analizadores vinculadas al monitoreo de emisiones y procesos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos provenientes de sensores, detectores y analizadores de gas utilizados para detectar, medir y monitorear la presencia o concentración de gas en entornos industriales, comerciales y ambientales. Los ingresos se registran en el punto de venta del equipo.

Exclusiones de alcance: los servicios, la mano de obra de instalación, los gases de calibración y los contratos de mantenimiento extendido no se contabilizan a menos que estén incluidos y valorados dentro del valor de venta del equipo.

Descripción general de la segmentación

- Por Categoría de Producto

- Analizadores de Gas

- Sensores de Gas

- Detectores de Gas

- Por Tecnología

- Electroquímica

- Paramagnética

- Circonia

- Infrarrojo No Dispersivo

- Semiconductor

- Fotoionización

- Catalítica

- Fotoacústica

- Otra Tecnología

- Por Tipo de Comunicación

- Cableado

- Inalámbrico

- Por Industria de Usuario Final

- Petróleo y Gas

- Química y Petroquímica

- Tratamiento de Agua y Aguas Residuales

- Metales y Minería

- Servicios Públicos y Generación de Energía

- Farmacéutica

- Alimentos y Bebidas

- Otra Industria de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando dónde se despliega realmente el equipo de detección y sensado de gas, y luego vinculando esas áreas de uso con series de datos medibles. Para las verificaciones de intensidad de uso final y flujo de equipos, se utilizan fuentes públicas como las guías de seguridad de OSHA y NIOSH, los programas de aire y emisiones de la EPA de EE. UU., los conjuntos de datos de la Agencia Europea de Medio Ambiente, la Agencia Internacional de Energía y las estadísticas comerciales de UN Comtrade para respaldar los supuestos sobre las categorías de equipos relevantes.

También nos basamos en la documentación de productos de los fabricantes, informes anuales públicos, presentaciones a inversores y comunicados de prensa confiables para comprender el posicionamiento de los productos y los patrones típicos de reemplazo. Cuando es necesario, se utilizan suscripciones pagadas de información financiera empresarial e inteligencia de negocios, bases de datos de patentes y verificaciones a nivel de envíos de importación-exportación para confirmar los cambios tecnológicos y la direccionalidad de los envíos. Estos ejemplos no son exhaustivos, y se revisaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se realizaron conversaciones primarias con fabricantes de dispositivos, socios de canal y compradores usuarios finales en industrias de mayor uso, como petróleo y gas, química, servicios públicos y manufactura. Esta combinación ayuda a probar los supuestos clave en términos sencillos, incluyendo cómo los equipos de compras diferencian entre detectores y analizadores, cómo se presupuestan los sistemas fijos frente a los portátiles y cómo varían las prácticas de reemplazo y calibración según la región, antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 19% | APAC: 42% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 31% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 50% | América: 23% |

Dimensionamiento y previsión del mercado

La lógica de dimensionamiento se construye a partir de un conjunto de demanda de arriba hacia abajo, donde la actividad industrial y las necesidades de monitoreo impulsadas por la regulación se traducen en una probable adopción de equipos, que luego se filtra según los ciclos de reemplazo típicos. Para verificar los totales, añadimos aproximaciones selectivas de abajo hacia arriba, incluyendo precios de venta promedio muestreados multiplicados por volúmenes de envío estimados en aplicaciones clave, además de la retroalimentación del canal sobre los cambios en la combinación de productos.

Las entradas del modelo incluyen los patrones de renovación de la base instalada para sistemas fijos y portátiles, las bandas de precio de venta promedio por tecnología (electroquímica, infrarroja y catalítica), la intensidad de cumplimiento de seguridad por uso final, el ritmo de las adiciones de capacidad industrial en las industrias de procesos y la proporción de implementaciones vinculadas al monitoreo de emisiones y la calidad del aire interior. Cuando la visibilidad de abajo hacia arriba es más débil, las brechas se gestionan utilizando bandas conservadoras de precio-volumen y luego revisando esas bandas durante las entrevistas hasta que el rango se reduce.

Para la previsión, se ejecuta un análisis de escenarios con un caso central, y los factores impulsores se proyectan utilizando una combinación de suavizado de tendencias y puntos de inflexión validados por expertos. La previsión final se ajusta cuando las señales de adopción y la dirección de los precios no se mueven juntas, lo que ayuda a evitar que saltos de corto plazo se trasladen a la visión de largo plazo.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples pasadas que comparan el resultado del modelo con señales independientes, como la dirección comercial, el impulso de la producción industrial y los patrones de gasto de uso final recopilados en las entrevistas. Si una región o tecnología muestra un salto inusual, se revisan de nuevo los supuestos subyacentes y se vuelve a contactar a encuestados específicos para confirmar si el cambio es real o está vinculado a un límite de clasificación.

Antes de la aprobación final, el conjunto de datos y las fórmulas son revisados por un segundo analista, seguido de una verificación final de varianza sobre las tasas de crecimiento, el movimiento de precios y las cuotas regionales. El informe se actualiza anualmente, con actualizaciones intermedias cuando cambios regulatorios importantes, cierres de plantas o movimientos bruscos en los costos de insumos afectan materialmente la demanda. Se realiza una revisión final justo antes de la entrega para que la visión actualizada se refleje en el resultado entregado al cliente.

Dimensionamiento del mercado global de sensores, analizadores y detectores de gas de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para este mercado pueden diferir incluso cuando el nombre del tema parece el mismo, ya que los equipos pueden aplicar diferentes límites de equipo, tratar de manera distinta los sistemas portátiles y fijos, y utilizar diferentes años base para la conversión de divisas. Las variaciones también pueden provenir de cómo se modela la demanda de reemplazo frente a la demanda de proyectos nuevos, y de si el precio se mantiene fijo o se permite que varíe con la combinación tecnológica.

La tabla comparativa muestra una dispersión para el mismo mercado general, y en el modelo de Mordor Intelligence el alcance se centra en los ingresos de equipos para sensores, detectores y analizadores de gas, excluyendo los servicios y las actividades de calibración no incluidas. Otras estimaciones pueden tender hacia arriba o hacia abajo cuando amplían el límite hacia sistemas de detección de gas más amplios, utilizan una progresión de precio de venta promedio más agresiva para las tecnologías de detección más nuevas, o aplican una cadencia de actualización diferente que capta los ciclos industriales antes o después.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,93 mil millones de USD (2025) | |

| Consultora Global A | 4,37 mil millones de USD (2024) | Utiliza un año base diferente y puede ponderar la combinación de aplicaciones y el precio según la tecnología del sensor de manera más intensa, lo que puede modificar el valor cuando los detectores antiguos de bajo precio dominan la combinación de envíos. |

| Editorial del Sector B | 4,84 mil millones de USD (2025) | A menudo combina sistemas fijos y portátiles con un conjunto más amplio de tecnologías y usos finales, y puede tratar el software agrupado y las funciones de monitoreo como parte del valor del sistema, lo que puede elevar el total en comparación con un conteo que solo considera el equipo. |

En general, la comparación señala el alcance y el tratamiento de precios como las principales razones detrás de la brecha. Cuando el mercado está vinculado a definiciones claras de equipos, patrones de reemplazo e indicadores de demanda a nivel regional, el resultado es más fácil de rastrear, actualizar y explicar en una llamada con el cliente sin depender de supuestos ocultos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de gas?

Está valorado en USD 5,21 mil millones en 2026 y se proyecta que alcance USD 6,84 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los sensores tienen el 47,33% de los ingresos de 2025 gracias a su flexibilidad de integración en el monitoreo distribuido.

¿Qué región está creciendo más rápido?

Asia Pacífico avanza a una CAGR del 5,86% impulsada por la expansión industrial y leyes de seguridad más estrictas.

¿Por qué los sensores semiconductores están ganando terreno?

Ofrecen fiabilidad de estado sólido, menor consumo de energía y soporte para diseños multigas compactos.

¿Qué obstaculiza una adopción más amplia en las plantas pequeñas?

Los altos costos iniciales de instalación y calibración siguen siendo la principal barrera, especialmente en los mercados emergentes.

¿Cómo están dando forma a la demanda las regulaciones?

Los mandatos más estrictos de emisiones y seguridad en Estados Unidos, la Unión Europea y Asia están convirtiendo el monitoreo continuo en un gasto de capital no discrecional.

Última actualización de la página el: