Tamaño y Participación del Mercado de Sensores de Gas de Oxígeno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

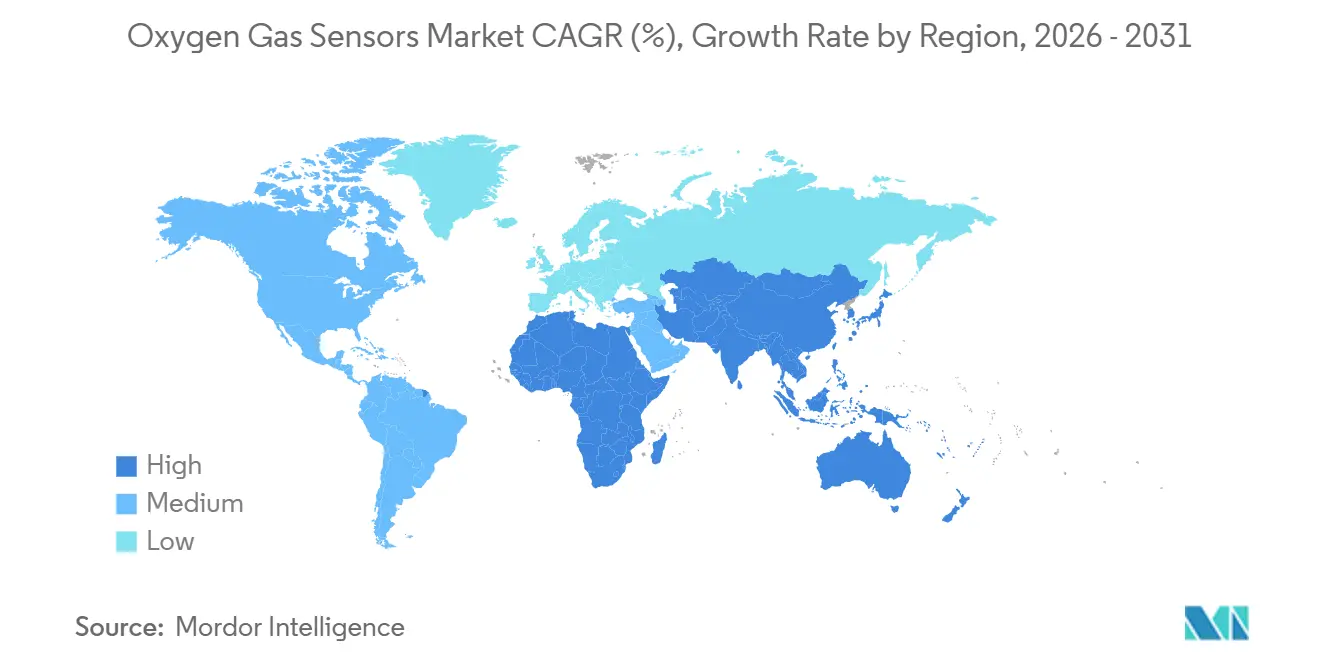

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

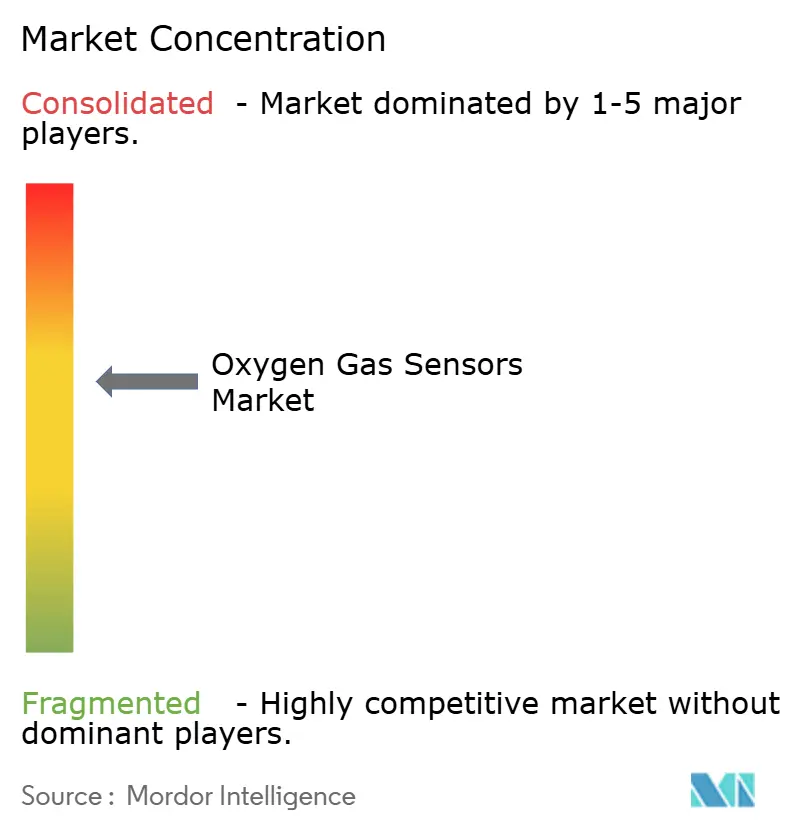

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Gas de Oxígeno por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de gas de oxígeno crezca de USD 1,46 mil millones en 2025 a USD 1,54 mil millones en 2026, y se prevé que alcance USD 1,94 mil millones para 2031 a una CAGR del 4,73% durante 2026-2031. Este crecimiento refleja un ciclo de reemplazo constante en las regiones maduras y una rápida adopción en las economías emergentes que están introduciendo normas de seguridad más estrictas y más equipos de control de emisiones. La creciente adopción de salas blancas para semiconductores, dispositivos médicos de ciencias de la vida y edificios inteligentes amplía la base de aplicaciones, mientras que los avances en tecnologías ópticas y de zirconia acortan los tiempos de respuesta y amplían los rangos operativos. Las normas regulatorias, como Euro 7 y el Nivel 4 de la EPA de EE. UU., impulsan la demanda en el sector automotriz, y los usuarios industriales están transitando de la conectividad analógica a la inalámbrica para reducir los costos de instalación. La volatilidad de precios en los metales del grupo del platino representa un obstáculo de costos; sin embargo, las estrategias de abastecimiento diversificado y las herramientas de calibración digital compensan parcialmente la presión sobre los márgenes.

Conclusiones Clave del Informe

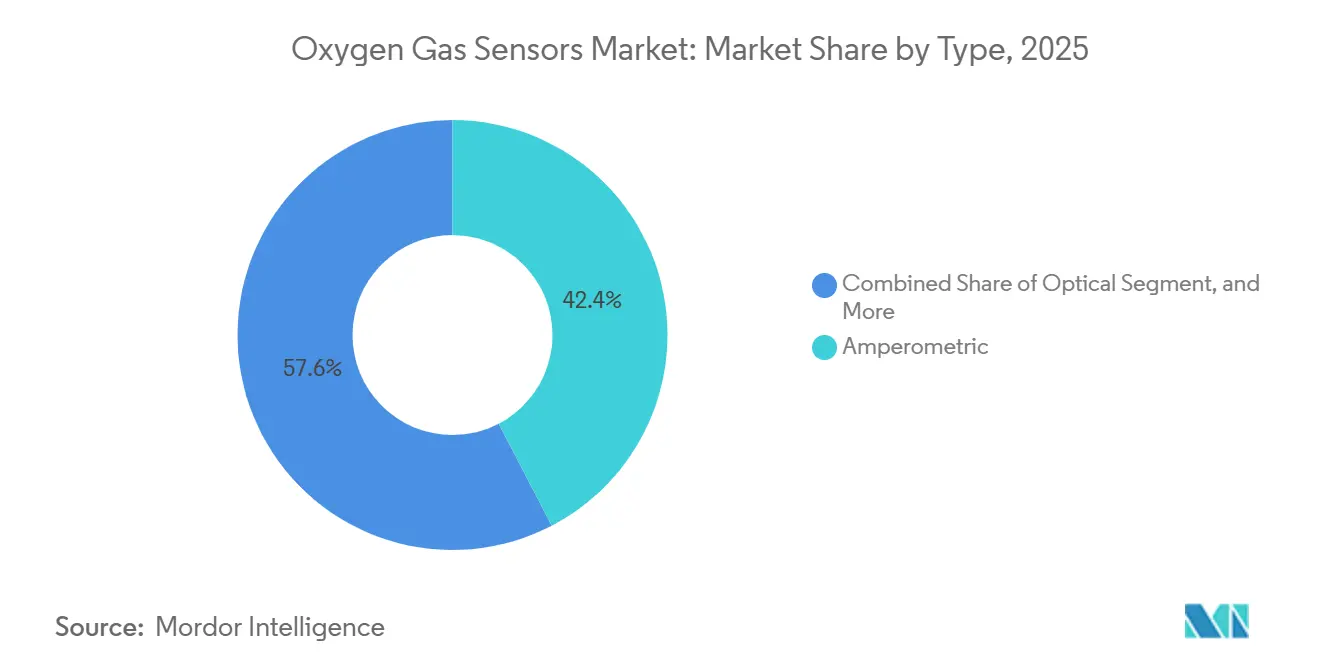

- Por tipo, los sensores amperométricos lideraron con una participación de ingresos del 42,36% en 2025, mientras que los sensores ópticos están proyectados para expandirse a una CAGR del 5,93% hasta 2031.

- Por tecnología, los sensores infrarrojos representaron el 37,19% de la participación del mercado de sensores de gas de oxígeno en 2025, mientras que los sensores de estado sólido de zirconia crecerán a una CAGR del 5,97% hasta 2031.

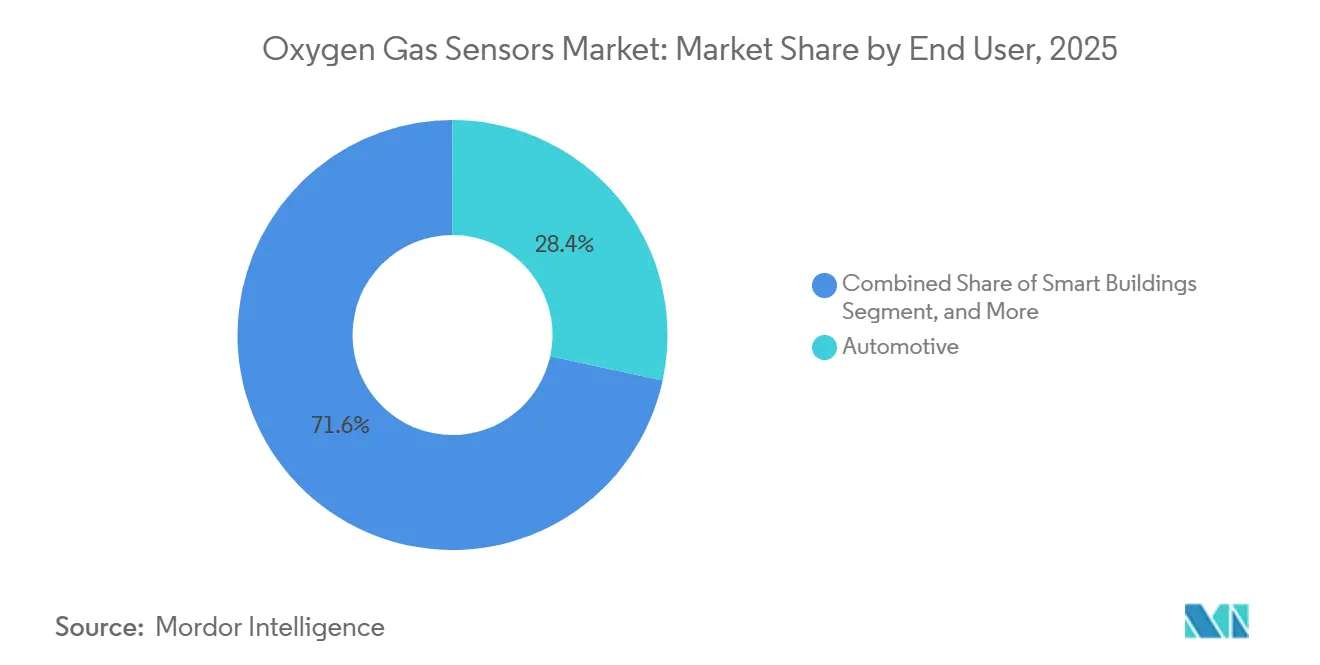

- Por usuario final, el sector automotriz capturó el 28,39% de los ingresos de 2025, y se espera que los edificios inteligentes registren una CAGR del 6,31% hasta 2031.

- Por rango de medición, los sensores de 1-25% representaron el 44,27% de las ventas de 2025, y se espera que los sensores de 0-1% se expandan a una CAGR del 5,49% hasta 2031.

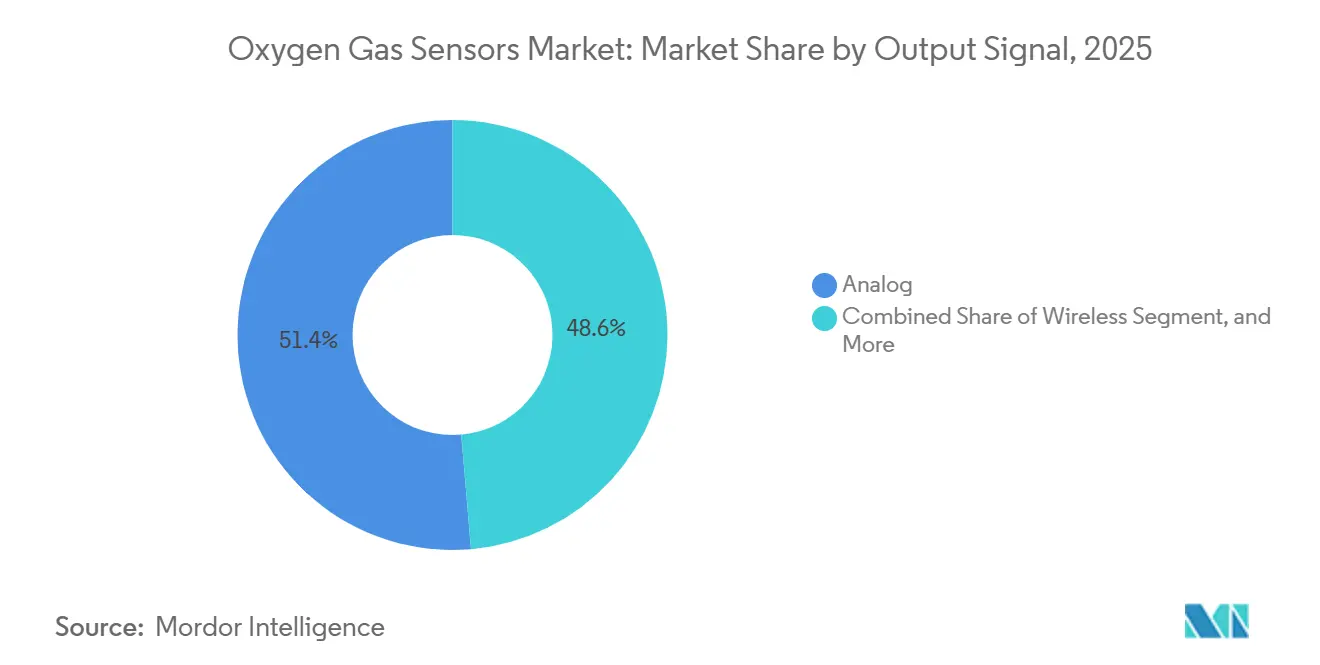

- Por señal de salida, las interfaces analógicas representaron el 51,38% de los ingresos de 2025, y se prevé que los protocolos inalámbricos aumenten a una CAGR del 5,54% hasta 2031.

- En 2025, las unidades fijas representaron el 63,17% de la demanda, mientras que se espera que los dispositivos portátiles aumenten a una CAGR del 5,27% hasta 2031.

- Por geografía, la región de Asia-Pacífico lideró con el 33,49% de los ingresos en 2025, y Oriente Medio está preparado para registrar una CAGR del 5,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores de Gas de Oxígeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales para la seguridad en el lugar de trabajo | +1.2% | Global, con mayor aplicación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de sistemas de control de emisiones automotrices | +1.0% | Global, liderado por Europa (Euro 7), América del Norte (EPA Nivel 4) y Asia-Pacífico (China VI) | Corto plazo (≤ 2 años) |

| Uso en expansión en dispositivos médicos y de ciencias de la vida | +0.8% | América del Norte y Europa como núcleo, con expansión hacia centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversiones en edificios inteligentes y monitoreo de HVAC | +0.7% | América del Norte y Europa, adopción temprana en ciudades de primer nivel de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida adopción en salas blancas de microelectrónica | +0.6% | Asia-Pacífico (Taiwán, Corea del Sur, China, Japón), América del Norte (Arizona, Texas) | Corto plazo (≤ 2 años) |

| Integración con plataformas IoT inalámbricas | +0.5% | Global, con centros de IoT industrial en Alemania, Estados Unidos, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales para la Seguridad en el Lugar de Trabajo

El monitoreo obligatorio de oxígeno en espacios confinados, según lo establecido por OSHA, NFPA 72 y ATEX, impulsa a los operadores industriales a reemplazar los detectores heredados en intervalos más cortos. Las sanciones que oscilan entre USD 7.000 y USD 70.000 por infracción hacen que el incumplimiento sea costoso, por lo que los administradores de instalaciones prefieren sensores digitales con diagnóstico remoto.[1]Administración de Seguridad y Salud Ocupacional, "Espacios Confinados – Descripción General," OSHA.GOV Las plantas químicas europeas están adoptando dispositivos certificados por IECEx que exigen primas de precio mientras prometen menor tiempo de inactividad. Dado que las auditorías de cumplimiento suelen seguir ciclos de dos años, el impulso regulatorio se traduce en una ola persistente de renovaciones de equipos, ampliando así la base instalada de detectores conectados. Los proveedores que incluyen servicios de calibración capturan ingresos recurrentes. A medida que más jurisdicciones se alinean con los códigos internacionales, el mercado de sensores de gas de oxígeno gana un piso duradero impulsado por el cumplimiento normativo.

Creciente Demanda de Sistemas de Control de Emisiones Automotrices

El endurecimiento de las normas, como Euro 7, EPA Nivel 4 y China VI, ha impulsado la adopción de sensores lambda de zirconia en cada nuevo vehículo ligero y en muchos motores fuera de carretera.[2]Comisión Europea, "Normas Euro 7 para Automóviles, Furgonetas, Camiones y Autobuses," EC.EUROPA.EU Los fabricantes de automóviles ahora integran sensores aguas arriba y aguas abajo para cumplir con los umbrales de diagnóstico a bordo, duplicando el contenido de unidades por vehículo. El parque global de 1.400 millones de vehículos ligeros sostiene un gran mercado de posventa, donde el reemplazo típicamente ocurre cada 80.000-160.000 kilómetros. Dado que la precisión del sensor influye directamente en la eficiencia del convertidor catalítico, los estándares de calidad se mantienen elevados, beneficiando a los proveedores de primer nivel establecidos con experiencia en cerámica. La demanda a corto plazo aumenta durante cada transición de año modelo y luego se normaliza en ciclos de reemplazo, manteniendo los volúmenes predecibles para los productores a gran escala.

Uso en Expansión en Dispositivos Médicos y de Ciencias de la Vida

Los ventiladores, las estaciones de trabajo de anestesia y los monitores remotos de pacientes incorporan múltiples celdas de oxígeno para cumplir con los requisitos de precisión de ISO 80601 e IEC 60601. La FDA de EE. UU. autorizó 27 dispositivos relacionados con el oxígeno solo en 2024, lo que subraya la sostenida actividad en la cartera de productos. Los hospitales prefieren diseños galvánicos o paramagnéticos que mantienen la estabilidad de calibración durante 12-18 meses. La creciente demanda de unidades neonatales y de atención domiciliaria amplía la base direccionable más allá de los entornos de atención aguda. Los modelos de reembolso que vinculan los pagos a las métricas de seguridad del paciente añaden peso económico, alentando las actualizaciones en los sistemas de salud. Los proveedores que incluyen conjuntos de muestreo desechables y análisis basados en la nube profundizan los costos de cambio.

Inversiones en Edificios Inteligentes y Monitoreo de HVAC

Los mandatos de calidad del aire interior en ASHRAE 241-2023 y LEED v4.1 incorporan el monitoreo de oxígeno dentro de las estrategias de ventilación controlada por demanda. Los edificios inteligentes utilizan las lecturas de oxígeno como indicador de ocupación y carga metabólica, reduciendo el consumo de energía de HVAC hasta en un 30%. Alemania destinó EUR 500 millones (USD 565 millones) para renovaciones energéticamente eficientes en 2024, con una asignación del 15% para controles avanzados que incluyen sensores de oxígeno. Los largos ciclos de vida de los edificios comerciales se traducen en ingresos de varias décadas, especialmente para las plataformas conectadas a la nube que monetizan los datos. La adopción temprana en Estados Unidos y Europa ha establecido plantillas que ahora están siendo replicadas por los promotores de rascacielos en la región de Asia-Pacífico, impulsando el mercado de sensores de gas de oxígeno hacia ecosistemas integrados de edificios inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de concienciación en pequeñas y medianas empresas | -0.4% | Global, más aguda en América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Volatilidad de precios de los materiales catalíticos | -0.3% | Global, que afecta a los proveedores de sensores de perla catalítica y amperométricos | Corto plazo (≤ 2 años) |

| Envenenamiento del catalizador que provoca deriva del sensor | -0.3% | Sectores químico, petroquímico y de aguas residuales a nivel mundial | Mediano plazo (2-4 años) |

| Desafíos de calibración en entornos de alta humedad | -0.2% | Regiones tropicales y costeras, Sudeste Asiático, estados del Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envenenamiento del Catalizador que Provoca Deriva del Sensor

Los compuestos de azufre y los siloxanos reducen la sensibilidad de los sensores de perla catalítica y amperométricos al obstruir los sitios activos, lo que requiere recalibración con una frecuencia de hasta cada 90 días.[3]Sociedad de Instrumentación de América, "Mejores Prácticas de Calibración para Sensores de Gas Industrial," ISA.ORG En las refinerías petroquímicas, los niveles de dióxido de azufre superiores a 10 ppm reducen a la mitad la vida útil del sensor en seis meses, lo que infla los presupuestos de mantenimiento. Las plantas de biogás encuentran acumulación de siloxanos, lo que lleva al reemplazo en lugar del servicio. Aunque los fabricantes están probando recubrimientos resistentes al envenenamiento, la validación en campo generalmente abarca dos años o más, lo que retrasa la adopción generalizada. Hasta entonces, el costo total de propiedad sigue siendo un elemento disuasorio para las instalaciones que manejan gases ácidos.

Desafíos de Calibración en Entornos de Alta Humedad

Los sensores electroquímicos dependen de electrolitos acuosos; por lo tanto, las oscilaciones de humedad superiores al 80% pueden desplazar la salida en un 2-5%, superando los límites de precisión de IEC 60079. Las plantas en la costa asiática y el Consejo de Cooperación del Golfo reportan intervalos de calibración de 90-120 días, en lugar de los seis meses estándar en laboratorio. Los dispositivos de zirconia son inmunes a la humedad, pero cuestan entre un 30-40% más, lo que limita su uso en sectores sensibles al presupuesto. Los proveedores están experimentando con membranas hidrófobas y circuitos compensados por temperatura; sin embargo, la evidencia de estabilidad de 12 meses en sitios tropicales sigue siendo escasa. Los ensayos de campo prolongados determinarán la adopción a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sensores Ópticos Ganan Terreno en Aplicaciones Críticas para la Seguridad

En 2025, los diseños amperométricos representaron el 42,36% de los ingresos del mercado de sensores de gas de oxígeno, dominando los detectores portátiles y los ventiladores debido a su combinación de bajo consumo de energía y precisión de ±2% en el rango de oxígeno de 0-25%. Se proyecta que los sensores ópticos superen el crecimiento de la categoría, con una expansión proyectada del 5,93% hasta 2031. Esta tasa de crecimiento supera el crecimiento de la categoría en 120 puntos básicos, lo que destaca la creciente demanda y adopción de sensores ópticos en diversas aplicaciones.

Los operadores en refinerías y plantas de energía valoran el tiempo de respuesta inferior a 2 segundos de las unidades de láser de diodo sintonizable, que reducen el consumo de combustible en un 3-5% en los lazos de control de quemadores. Los dispositivos ópticos cuestan entre USD 8.000 y 15.000, pero su funcionamiento sin mantenimiento durante cinco años reduce el gasto del ciclo de vida. A medida que los organismos de certificación aprueban más modelos ópticos para procesos SIL2, la adopción se extiende a trenes de GNL, hornos de vidrio y reactores químicos. También surgen ofertas ópticas portátiles para equipos de respuesta a situaciones peligrosas. La mayor precisión y durabilidad de los diseños ópticos inclina la percepción del mercado, posicionándolos para ganar participación frente a las celdas amperométricas cuando la velocidad de respuesta o el riesgo de envenenamiento del sensor son primordiales.

Por Tecnología: Los Sensores de Estado Sólido de Zirconia se Expanden Más Allá del Sector Automotriz

La tecnología infrarroja lideró el mercado con una participación de ingresos del 37,19% en 2025, sirviendo a aplicaciones de transferencia de custodia no consumibles. Las celdas catalíticas y electroquímicas dominan los dispositivos de seguridad portátiles y el equipo médico donde la compacidad es crucial. Los sensores de estado sólido de zirconia, con su inmunidad a la humedad y su capacidad para soportar temperaturas de hasta 1.600 °C, están preparados para registrar una CAGR del 5,97% hasta 2031. Estos sensores se están adoptando cada vez más en diversas industrias debido a su durabilidad y fiabilidad en condiciones ambientales extremas, lo que los convierte en una opción preferida para aplicaciones que requieren alta precisión y estabilidad.

Los sensores lambda automotrices ahora superan los 200 millones de unidades anuales, anclando el mercado, y las variantes de banda ancha, como el Bosch LSU 4.9, permiten estrategias de combustión pobre que mejoran la economía de combustible en un 8-12%, mientras cumplen con los límites de Euro 7. La adopción industrial se acelera en hornos de vidrio, aluminio y acero que dependen de un ajuste preciso de oxígeno para reducir el uso de energía. El tamaño del mercado de sensores de gas de oxígeno para dispositivos de zirconia está en camino de reducir la brecha con las soluciones infrarrojas a medida que más industrias de procesos favorecen las mediciones duraderas y estables en calibración.

Por Usuario Final: Los Edificios Inteligentes Emergen como Líderes de Crecimiento

El sector automotriz representó el 28,39% de los ingresos de 2025, impulsado por configuraciones de escape de doble sensor y una gran base instalada que asegura ingresos por reemplazo. Las plantas químicas y petroquímicas utilizan sensores para la prevención de explosiones en sistemas de inertización, que mantienen los tanques a un nivel de oxígeno inferior al 10%. Los hospitales, laboratorios de biotecnología y suites hiperbáricas exigen una precisión de ±2% para alcanzar las métricas de seguridad vinculadas al reembolso.

La fabricación industrial, el tratamiento de agua y el envasado de alimentos sostienen cada uno su demanda de nicho. Sin embargo, se espera que las aplicaciones de edificios inteligentes crezcan a una tasa del 6,31% hasta 2031, la más rápida entre todos los sectores verticales. Los créditos de eficiencia energética y las certificaciones de bienestar impulsan a los administradores de instalaciones a instalar nodos de oxígeno en red que se integran en los sistemas de gestión de edificios. Los proveedores que ofrecen paneles de control en la nube y análisis de mantenimiento predictivo ocupan un lugar privilegiado, y se espera que el tamaño del mercado de sensores de gas de oxígeno vinculado a los bienes raíces comerciales se acelere a medida que el espacio de piso global aumenta.

Por Rango de Medición: Los Sensores a Nivel de ppm Sirven a las Salas Blancas de Semiconductores

Los sensores clasificados para el 1-25% de oxígeno representaron el 44,27% de las ventas de 2025, ya que este rango se alinea con la ocupación humana y la mayoría de los procesos de combustión. Los modelos de alta concentración superiores al 25% sirven a los concentradores de oxígeno y las necesidades aeroespaciales. Se proyecta que los dispositivos en el rango de 0-1% lideren el grupo, con una tasa de crecimiento proyectada del 5,49% hasta 2031. Este crecimiento destaca la creciente demanda y adopción de estos dispositivos, impulsada por los avances tecnológicos y la expansión de sus aplicaciones en diversas industrias.

Las fábricas de semiconductores requieren niveles de oxígeno inferiores a 10 ppm en zonas purgadas con nitrógeno, según lo especificado en SEMI S2-0718, lo que lleva a las fábricas a desplegar matrices de analizadores de oxígeno en trazas con límites de detección de 0,1 ppm. Existen requisitos de pureza similares en el almacenamiento de productos químicos pirofóricos. Dado el elevado costo del desperdicio de obleas, las fábricas están dispuestas a pagar USD 10.000 o más por analizador, lo que respalda los precios premium. La participación del mercado de sensores de gas de oxígeno para dispositivos a nivel de ppm aumentará gradualmente, aunque los volúmenes siguen siendo de nicho en comparación con los sensores de rango medio convencionales.

Por Señal de Salida: Los Protocolos Inalámbricos Permiten el Monitoreo Portátil

Los lazos analógicos de 4-20 mA retuvieron el 51,38% de los ingresos en 2025, gracias a las vastas arquitecturas de DCS heredadas. Los buses serie digitales dominan los módulos médicos y automotrices integrados que aprovechan la integración de microcontroladores. La cobertura a escala de kilómetros de LoRaWAN y la vida útil de la batería de una década son factores clave que impulsan la tasa de crecimiento proyectada del 5,54% en la salida inalámbrica. Se espera que este crecimiento persista hasta 2031, ya que estas características permiten una conectividad eficiente y de largo alcance, lo que convierte a LoRaWAN en una opción preferida para diversas aplicaciones en el mercado inalámbrico.

Los detectores portátiles que transmiten datos Bluetooth a teléfonos inteligentes proporcionan a los gerentes de seguridad visibilidad en tiempo real sobre la exposición de los trabajadores. Las plataformas en la nube, como ABB Ability, utilizan el aprendizaje automático para predecir la deriva, lo que resulta en una reducción del 15-25% en las visitas de servicio. Sin embargo, los sensores inalámbricos tienen una prima de hardware del 20-30%; cualquier instalación que requiera más de 50 metros de cableado inclina la economía hacia el despliegue sin cables.

Por Instalación: Las Unidades Portátiles Ganan Participación en la Inspección de Campo

Las matrices fijas comprendieron el 63,17% de los volúmenes de 2025, impulsadas por las normas de OSHA que exigen monitoreo continuo en espacios confinados. Las plantas dependen de un tiempo de respuesta inferior a 5 segundos y una estabilidad de calibración de 12 meses para alimentar los lazos de control. Los contratistas, los equipos de respuesta a emergencias y los higienistas industriales dependen cada vez más de las unidades portátiles para verificaciones puntuales en sitios extensos, lo que impulsa una CAGR proyectada del 5,27% para estos dispositivos.

Las mejoras en las baterías ahora ofrecen un tiempo de funcionamiento de 24-36 horas, suficiente para turnos completos. El registro de datos inalámbrico facilita la documentación de cumplimiento, y las carcasas reforzadas soportan condiciones de campo adversas. A medida que las grandes instalaciones mantienen sus bases instaladas, surge una creciente flota de detectores móviles, lo que facilita inspecciones más adaptables y eficientes en el mercado de sensores de gas de oxígeno. Este equilibrio entre sistemas estacionarios y dispositivos portátiles destaca la capacidad del mercado para atender diversas necesidades operativas, garantizando tanto un monitoreo integral como flexibilidad.

Análisis Geográfico

La región de Asia-Pacífico lideró el mercado de sensores de gas de oxígeno, representando el 33,49% de los ingresos del mercado en 2025. La inversión en semiconductores en Taiwán, Corea del Sur y China impulsa la demanda de analizadores de oxígeno en trazas, mientras que la producción automotriz de India de 5,5 millones de unidades impulsa los envíos de sensores lambda. Las expansiones petroquímicas en China añadieron 8 millones de toneladas métricas de capacidad de etileno entre 2023-2025, con cada nuevo cracker instalando docenas de nodos de oxígeno. Las estrictas normas de espacios confinados de Japón sostienen las ventas de reemplazo, y las minas australianas continúan adquiriendo unidades portátiles para verificaciones de ventilación subterránea.

Se proyecta que Oriente Medio crezca a una tasa del 5,89% hasta 2031. Los megaproyectos petroquímicos bajo la Visión 2030 de Arabia Saudita y las iniciativas de captura de carbono de ADNOC especifican monitoreo continuo de oxígeno para unidades de combustión y recuperación de azufre. La expansión de la capacidad de GNL de Catar y las crecientes exportaciones de dispositivos médicos de Israel amplían aún más la base de demanda regional. El código minero de Sudáfrica exige la detección de oxígeno en pozos profundos, y la Zona Económica del Canal de Suez de Egipto ancla nuevas construcciones petroquímicas.

América del Norte y Europa representaron conjuntamente el 45% de los ingresos del mercado en 2025. Las plantas de energía de EE. UU. deben mantener la precisión del analizador dentro de ±0,5% bajo las normas de la EPA, creando una cadencia de reemplazo estable. El TRGS 510 de Alemania y los avisos de cumplimiento del HSE del Reino Unido impulsan las ventas de detectores tanto fijos como inalámbricos. La flota nuclear de Francia utiliza sensores de oxígeno en el monitoreo de hidrógeno, mientras que la flota de combustible flexible de Brasil en América del Sur crea una demanda de nicho a medida que pivota hacia los vehículos híbridos.

Panorama regulatorio

Los sensores de gas oxígeno vendidos para seguridad industrial y monitoreo de áreas peligrosas están determinados por códigos de seguridad laboral y normas de rendimiento de productos. En Europa, la norma DIN EN 50104:2024-02 establece requisitos de rendimiento y métodos de prueba para equipos eléctricos que miden concentración de oxígeno hasta el 25% (v/v) en mezclas de gases, lo que respalda la comparabilidad entre dispositivos fijos y portátiles utilizados en entornos ocupacionales.

Para atmósferas explosivas, la norma EN IEC 60079-29-0:2026 (publicada el 16 de enero de 2026) especifica requisitos generales y métodos de prueba para equipos de detección de gases, incluido el oxígeno, y alimenta las vías de certificación y documentación para instalaciones petroquímicas, mineras y otras instalaciones peligrosas. En América del Norte, la alineación normativa y el desarrollo de estándares para detectores y sensores de gases y vapores están vinculados a códigos eléctricos y de alarma contra incendios (por ejemplo, NFPA 70 y NFPA 72), mientras que las aplicaciones médicas y de ciencias de la vida están influenciadas por los requisitos de la FDA de EE. UU. en torno a las buenas prácticas de manufactura vigentes (CGMP), la certificación, los informes de seguridad posteriores a la comercialización y las actualizaciones de etiquetado para gases médicos (junio de 2024).

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y los componentes, y las arquitecturas de detección de oxígeno generan diferentes dependencias de insumos. Los elementos basados en zirconia dependen de cerámicas de alta temperatura y de conocimientos de procesamiento, mientras que los diseños amperométricos y catalíticos están más expuestos a las fluctuaciones de costos relacionadas con metales del grupo del platino y catalizadores destacadas en el contexto del informe. La electrónica, el empaquetado y los gases de calibración alimentan el ensamblaje de módulos, con requisitos adicionales para construcciones destinadas a áreas peligrosas (por ejemplo, diseños alineados con IECEx/ATEX) y trazabilidad de grado médico cuando los sensores se integran en dispositivos regulados.

La fabricación de componentes upstream conduce a la fabricación del elemento sensor, la integración de módulos (acondicionamiento de señal, 4-20 mA analógico, digital y pilas inalámbricas) y luego a los servicios de certificación y calibración antes de llegar a los canales OEM (automotriz y médico), integradores de automatización industrial y distribuidores de seguridad. Los líderes establecidos (por ejemplo, Robert Bosch, Honeywell, ABB y Yokogawa) combinan hardware con software y servicios, incluidos monitoreo en la nube y programas de calibración, para aumentar los ingresos recurrentes y reducir el tiempo de inactividad del usuario final. Aguas abajo, el reemplazo en el mercado de posventa, las pruebas periódicas de "bump test" y la calibración programada siguen siendo centrales para el costo total de propiedad en aplicaciones de seguridad industrial y sensores lambda automotrices, lo que mantiene el enfoque en las redes de distribuidores, socios de servicio y repuestos en stock cercanos a los mercados finales.

Panorama Competitivo

La concentración del mercado es moderada. Las cinco principales empresas, Robert Bosch, Honeywell, ABB, Yokogawa y Sensirion, controlan aproximadamente el 45-50% de los ingresos globales, dejando espacio para actores de nicho como City Technology, AlphaSense, Figaro y NevadaNano. La línea de sensores lambda verticalmente integrada de Bosch produce más de 100 millones de unidades por año a un costo de fabricación inferior a USD 15, pero el alcance de la empresa en los nichos industriales de alto valor es limitado.

Yokogawa domina el control de quemadores petroquímicos con sus analizadores de láser de diodo sintonizable con clasificación SIL 2, con un precio de casi USD 12.000. Honeywell combina detectores portátiles con análisis en la nube para asegurar kits de calibración recurrentes. El chip miniaturizado de flujo más oxígeno de Sensirion domina los ventiladores de emergencia. ABB aprovecha la plataforma Ability para generar ingresos a partir de los servicios prestados por los analizadores instalados.

Los disruptores apuntan a diseños inalámbricos, resistentes al envenenamiento o sin mantenimiento, con el objetivo de abordar las demandas cambiantes del mercado de soluciones avanzadas y confiables. NevadaNano ha introducido un espectrómetro multigas basado en MEMS con una vida útil de cinco años, lo que representa una innovación significativa en la tecnología de detección de gases. Sin embargo, aún espera una validación de campo exhaustiva para establecer su fiabilidad y rendimiento en diversas aplicaciones. A pesar de que los compradores exploran nuevos factores de forma y tecnologías innovadoras, los actores establecidos mantienen una ventaja debido a los continuos desafíos de certificación y servicio, que siguen actuando como barreras significativas para los nuevos participantes.

Líderes de la Industria de Sensores de Gas de Oxígeno

Robert Bosch GmbH

ABB Limited

Honeywell International Corporation

Eaton Corporation

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las transiciones de materiales impulsadas por la regulación y las actualizaciones orientadas a la certificación generan demanda de reemplazo, particularmente donde las bases instaladas necesitan cambios de baja friccción. El alejamiento de los diseños heredados basados en plomo se está abordando mediante nuevas ofertas galvánicas sin plomo, incluido el lanzamiento por parte de Alphasense del O2-A2-GLF en enero de 2026 como reemplazo directo de sensores de dos pines basados en plomo destinados a la seguridad industrial. Esto se alinea con las necesidades de adquisición conformes a RoHS y simplifica las decisiones de reacondicionamiento para instalaciones existentes.

Las instalaciones críticas para la seguridad y de áreas peligrosas también están llevando al mercado hacia arquitecturas de mayor integridad y sistemas transmisores certificados. En marzo de 2026, DwyerOmega presentó el transmisor de oxígeno de dos canales Microx ProSafe SIL2 basado en dióxido de zirconio (ZrO2), alineándose con la demanda de los compradores de redundancia en los circuitos de monitoreo críticos. En julio de 2026, AMETEK Process Instruments amplió su línea de analizadores de gases 993X con carcasas antideflagrantes (Ex d) ATEX e IECEx Zona 1 para ampliar la aplicabilidad en plantas peligrosas. En el conjunto de despliegues de automatización industrial y edificios inteligentes, la oportunidad se concentra en diagnósticos digitales, integración más sencilla en plataformas de control y una menor carga de servicio en campo, especialmente donde el monitoreo inalámbrico o en red reduce la complejidad de instalación en comparación con tendidos de cable largos.

Desarrollos recientes del sector

- Mayo de 2026: Robert Bosch GmbH amplió su cartera de repuestos automotrices con 172 nuevos números de pieza lanzados para el primer trimestre de 2026, incluidos siete nuevos números de pieza de sensores de oxígeno. La actualización amplió la cobertura de vehículos en circulación en aproximadamente 6,17 millones de vehículos. Esto fortaleció la posición de Bosch en la demanda de reemplazo vinculada al cumplimiento de emisiones y los ciclos de mantenimiento.

- Marzo de 2026: Honeywell lanzó el sensor de hidrocarburos NDIR serie 4, un sensor óptico infrarrojo no dispersivo diseñado para uso en detectores de gas fijos y portátiles para entornos industriales. El lanzamiento refuerza el cambio hacia plataformas de detección óptica orientadas a mejorar la robustez en aplicaciones exigentes como sitios mineros y petroquímicos. La estabilidad del sensor y los intervalos de mantenimiento influyen en el costo total de propiedad del detector.

- Octubre de 2025: ABB Ltd. adquirió la startup suiza AirSense Analytics para integrar sensores de oxígeno de estado sólido sin mantenimiento en la plataforma ABB Ability para instalaciones remotas de petróleo y gas. La adquisición profundizó la pila de software y servicios de ABB en torno a los analizadores instalados. ABB combinó el hardware de sensores con monitoreo digital e intervalos de calibración más largos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado incluye los ingresos obtenidos de sensores y módulos de detección que miden la concentración de oxígeno en fase gaseosa, en usos industriales, médicos, de edificación, ambientales y de transporte, y se dimensiona a nivel global en USD.

Exclusiones del alcance: excluimos los paneles de control independientes, los sistemas completos de detección de gases, los gases de calibración, la mano de obra de instalación y los contratos de servicio posventa, salvo que estén incluidos en el precio de venta del sensor.

Descripción general de la segmentación

- Por Tipo

- Potenciométrico

- Amperométrico

- Resistivo

- Óptico

- Láser de Diodo Sintonizable

- Por Tecnología

- Infrarrojo

- Perla Catalítica

- Electroquímico

- Estado Sólido de Zirconia

- Otras Tecnologías

- Por Industria de Usuario Final

- Química y Petroquímica

- Automotriz

- Médica y Ciencias de la Vida

- Fabricación Industrial

- Agua y Aguas Residuales

- Edificios Inteligentes

- Alimentos y Bebidas

- Por Rango de Medición

- 0-1 % O₂

- 1-25 % O₂

- 25-100 % O₂

- Por Señal de Salida

- Analógica

- Digital

- Inalámbrica

- Por Instalación

- Fijo/Estacionario

- Portátil/Manual

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos y los límites de la demanda, de modo que el modelo comience con lo que puede verificarse en datos públicos antes de agregar supuestos. Nos basamos en fuentes como las guías de seguridad de OSHA y NIOSH de EE. UU., referencias de monitoreo del aire de la EPA de EE. UU., estadísticas industriales de Eurostat, datos comerciales de UN Comtrade para los códigos relevantes de sensores e instrumentos, y organismos normativos como ISO e IEC para definiciones que afectan los ciclos de adopción y reemplazo.

Además, revisamos informes anuales, presentaciones a inversores, hojas de datos de productos y coberturas de prensa creíbles para entender las bandas de precios típicas, la vida útil de los productos y dónde se está especificando la detección de oxígeno. Cuando es necesario, también utilizamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes para confirmar la intensidad de la innovación y los límites de categoría. Estas fuentes documentales no son exhaustivas, y también se utilizaron muchos otros documentos y datos públicos para verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se realizó a través de entrevistas con expertos y encuestas estructuradas con fabricantes de sensores, socios de canal, integradores de sistemas y usuarios finales que especifican la detección de oxígeno en plantas, laboratorios y entornos médicos. Los aportes de estas entrevistas se utilizaron para refinar cómo funciona el momento del reemplazo en APAC, EMEA y América, y para comprobar si la combinación asumida de instalaciones portátiles frente a fijas y los rangos de precio de venta promedio coinciden con lo que realmente adquieren los compradores.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | APAC: 42% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Actores menores: 21% | Gerentes: 51% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la actividad industrial y los casos de uso de seguridad regulados se traducen en un pozo de demanda de sensores direccionable, y luego el valor se reconstruye utilizando las unidades típicas desplegadas y los precios observados. Para mantener los totales realistas, los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, como el muestreo de ingresos de proveedores cuando están disponibles, verificaciones de canal sobre volúmenes de unidades y un puente simple de PVA x volumen por grandes grupos de uso final, seguido de ajustes cuando las verificaciones no coinciden.

Los datos clave utilizados en el modelo incluyen supuestos de ciclo de reemplazo por tecnología, la división entre instalaciones fijas y portátiles, la combinación de señales de salida (analógica, digital, inalámbrica), las necesidades de rango de medición que influyen en la selección del sensor, y el ritmo de las nuevas incorporaciones de capacidad en las industrias de proceso que elevan la base instalada. Para las previsiones, utilizamos principalmente análisis de escenarios anclados a las expectativas de expertos sobre la producción industrial, la intensidad de la aplicación de normas de seguridad y la utilización de dispositivos médicos, y luego traducimos cada escenario en crecimiento de unidades y movimiento del PVA. Donde la visibilidad de abajo hacia arriba es débil, las brechas se manejan aplicando tasas de penetración conservadoras a la base instalada y manteniendo la curva de PVA vinculada a las bandas de precios de productos observadas en lugar de cambios abruptos agresivos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas en las que los resultados del modelo se comparan con señales independientes, como flujos comerciales, tendencias de producción industrial y la dirección de los ingresos divulgados de empresas públicas relevantes, y luego se revisan los supuestos cuando las variaciones están fuera de un rango aceptable. Los valores atípicos se marcan, se discuten internamente y se vuelven a verificar con llamadas de seguimiento si la variación parece estar impulsada por confusión de alcance o efectos de tiempo.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando hay eventos materiales, como cambios regulatorios, interrupciones de suministro o cambios de precios pronunciados en componentes clave. Antes de la entrega, realizamos un barrido final de datos para que las cifras reflejen la información más reciente disponible y las últimas opiniones de expertos.

Tamaño del mercado global de sensores de gas oxígeno de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores de gas oxígeno pueden variar mucho, incluso cuando los títulos parecen similares, porque cada editor traza el límite en un lugar levemente diferente y utiliza distintos puntos temporales para precios y tipos de cambio. Las diferencias también surgen de cómo se trata el uso portátil frente al fijo, y de si la estimación se construye a partir de un verdadero pozo de demanda o de un indicador más amplio de gasto en instrumentación.

Al rastrear los puntos de actualización de las bandas de PVA y los ciclos de reemplazo, Mordor Intelligence mantiene el modelo centrado en la demanda de detección de oxígeno en fase gaseosa, en lugar de incluir sistemas completos de detección de gases, lo cual es una razón común por la que los totales tienden a ser más altos en algunas publicaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,54 mil millones de USD (2026) | |

| Editor de Datos del Sector A | 4,50 mil millones de USD (2024) | Esta estimación parece utilizar un límite de producto más amplio y puede combinar sensores de oxígeno con ingresos más amplios de detección de gases e instrumentación, y también parte de un año base anterior donde el tiempo de precios y divisas puede diferir. |

| Publicación de Investigación Global B | 1,76 mil millones de USD (2024) | Esta estimación utiliza un año base diferente y una ventana de previsión más larga, y puede desplazar el total según cómo mezcle los tipos de sensores y cómo proyecte el crecimiento del PVA sin separar la demanda industrial fija de otros usos finales. |

En conjunto, la dispersión se explica principalmente por decisiones de alcance y de tiempo, más que por un único error aritmético. Cuando el límite se mantiene ajustado alrededor de la medición de oxígeno en gas, y los datos como el reemplazo y la combinación tecnológica se verifican con encuestados del sector, la cifra final resulta más fácil de auditar y de repetir en el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para el mercado de sensores de gas de oxígeno en 2031?

Se proyecta que el mercado alcance USD 1,94 mil millones para 2031, reflejando una CAGR del 4,73%.

¿Qué tipo de sensor crece más rápido hasta 2031?

Se espera que los sensores ópticos registren una CAGR del 5,93% gracias a tiempos de respuesta inferiores a 2 segundos y menor mantenimiento.

¿Por qué los sensores de estado sólido de zirconia están ganando terreno fuera del sector automotriz?

Su tolerancia a altas temperaturas y humedad los hace ideales para hornos de vidrio, metal y productos químicos, donde las celdas electroquímicas derivan rápidamente.

¿Cómo afectará la adopción en edificios inteligentes a la demanda?

Los mandatos de calidad del aire interior y los incentivos de eficiencia energética deberían impulsar una CAGR del 6,31% para los despliegues en edificios inteligentes, la más rápida de cualquier segmento de usuario final.

¿Qué región está proyectada para registrar el mayor crecimiento?

Se prevé que Oriente Medio avance a una CAGR del 5,89% debido a las grandes inversiones en petroquímica y GNL que especifican monitoreo continuo de oxígeno.

¿Cuál es el principal obstáculo de costos para los fabricantes?

La fluctuación de los precios de los metales del grupo del platino presiona los márgenes de los sensores de perla catalítica y amperométricos, especialmente para los proveedores que carecen de estrategias de cobertura a largo plazo.

Última actualización de la página el: