Tamaño y Participación del Mercado de Equipos de Inspección Óptica Automatizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.57% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Inspección Óptica Automatizada por Mordor Intelligence

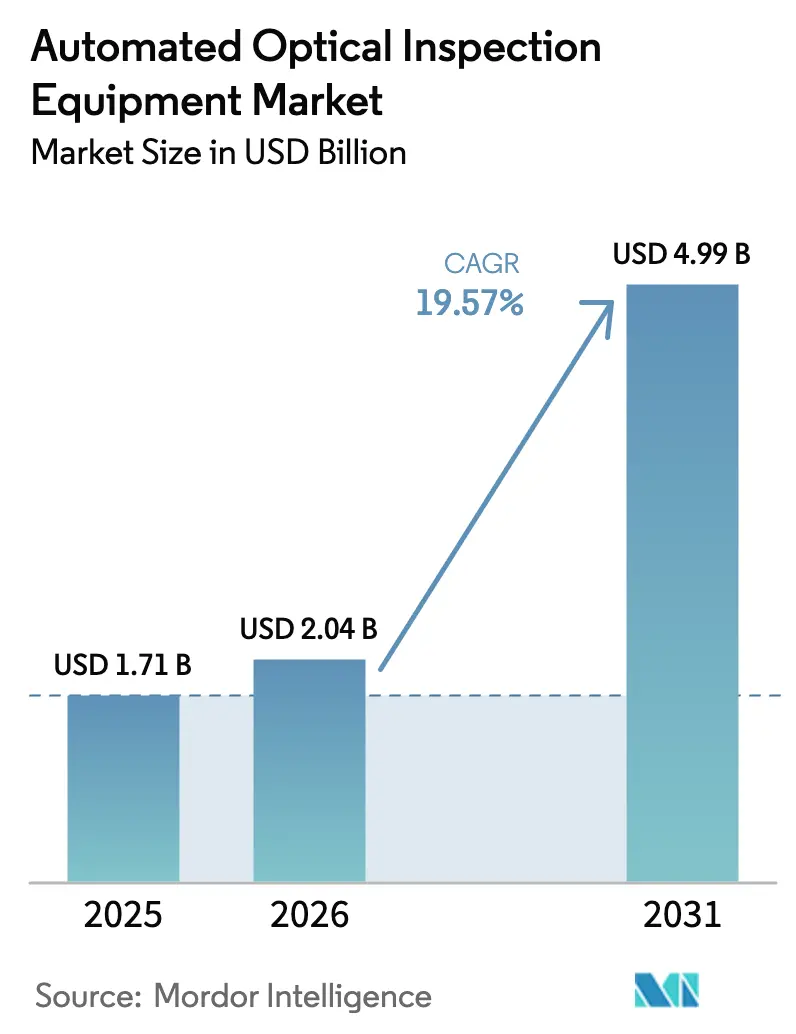

El tamaño del mercado de equipos de inspección óptica automatizada fue valorado en 1.710 millones de USD en 2025 y se estima que crecerá desde 2.040 millones de USD en 2026 hasta alcanzar 4.990 millones de USD en 2031, a una CAGR del 19,57% durante el período de previsión (2026-2031). El tamaño del mercado de equipos de inspección óptica automatizada para 2025 refleja el movimiento del sector electrónico desde la inspección 2D hacia la metrología 3D real capaz de resolver características por debajo de 10 µm exigidas por las líneas de empaquetado de chiplets.[1]SEMI, "Previsión de Ventas Totales Mundiales de Equipos para Semiconductores para Alcanzar un Récord de 139.000 Millones de USD en 2026," semi.org Los sistemas en línea integrados con computación en el borde están reduciendo las tasas de falsas alarmas y habilitando el control de procesos en bucle cerrado, lo que impulsa los rendimientos en el primer pase en plantas de PCB de alto volumen en Asia y América del Norte. Las inversiones de relocalización respaldadas por la Ley CHIPS y los incentivos europeos comparables han redirigido una parte de la demanda de AOI hacia nuevas fábricas y líneas EMS en construcción en Ohio, Nueva York y Sajonia. Los proveedores también están aprovechando la acelerada electrificación automotriz, donde las PCB de gestión de baterías requieren estándares de inspección de escape cero para garantizar el cumplimiento de la seguridad funcional ISO 26262. La persistente escasez de componentes y las revisiones de cumplimiento comercial para cámaras de alta velocidad mantienen, no obstante, los plazos de entrega volátiles, lo que lleva a los integradores a preferir plataformas modulares que puedan actualizarse cuando se alivien las restricciones.

Conclusiones Clave del Informe

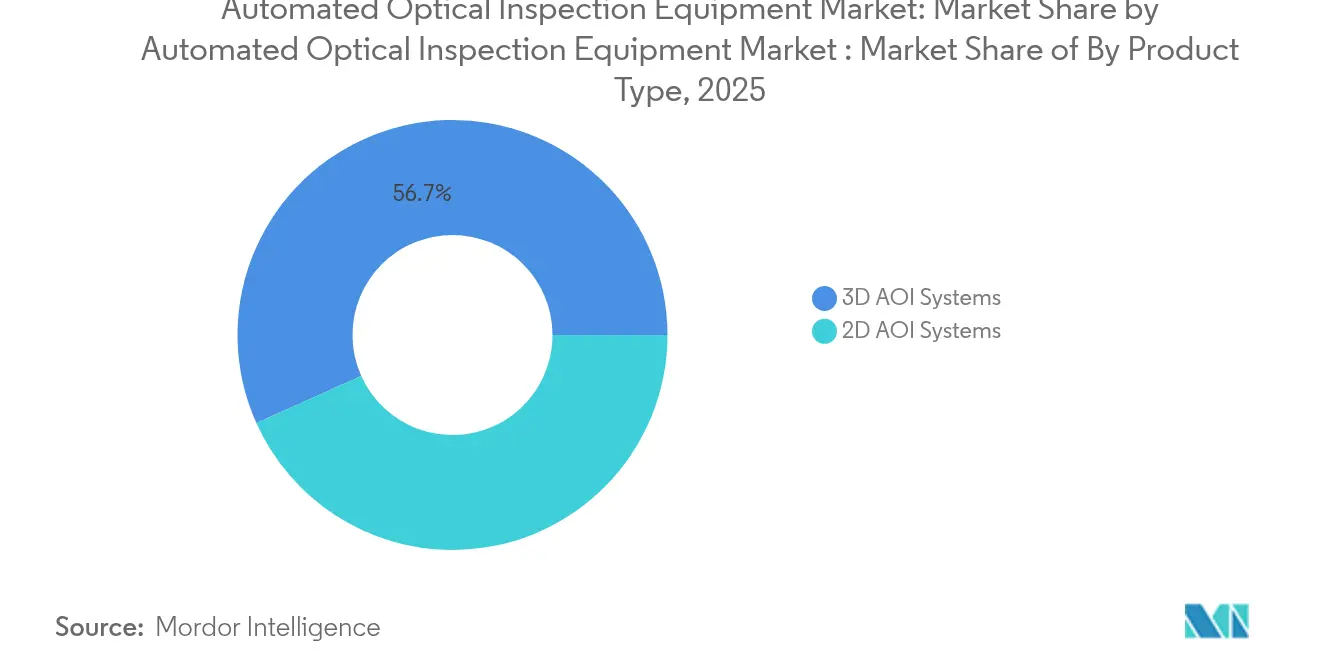

- Por tipo de producto, los sistemas 3D representaron el 56,72% de la participación del mercado de equipos de inspección óptica automatizada en 2025; se proyecta que las soluciones 3D se expandirán a una CAGR del 13,86% hasta 2031.

- Por tecnología, las instalaciones en línea dominaron con una participación de ingresos del 62,75% en 2025, mientras que se prevé que las unidades fuera de línea/de escritorio registren la CAGR más rápida del 12,06% hasta 2031.

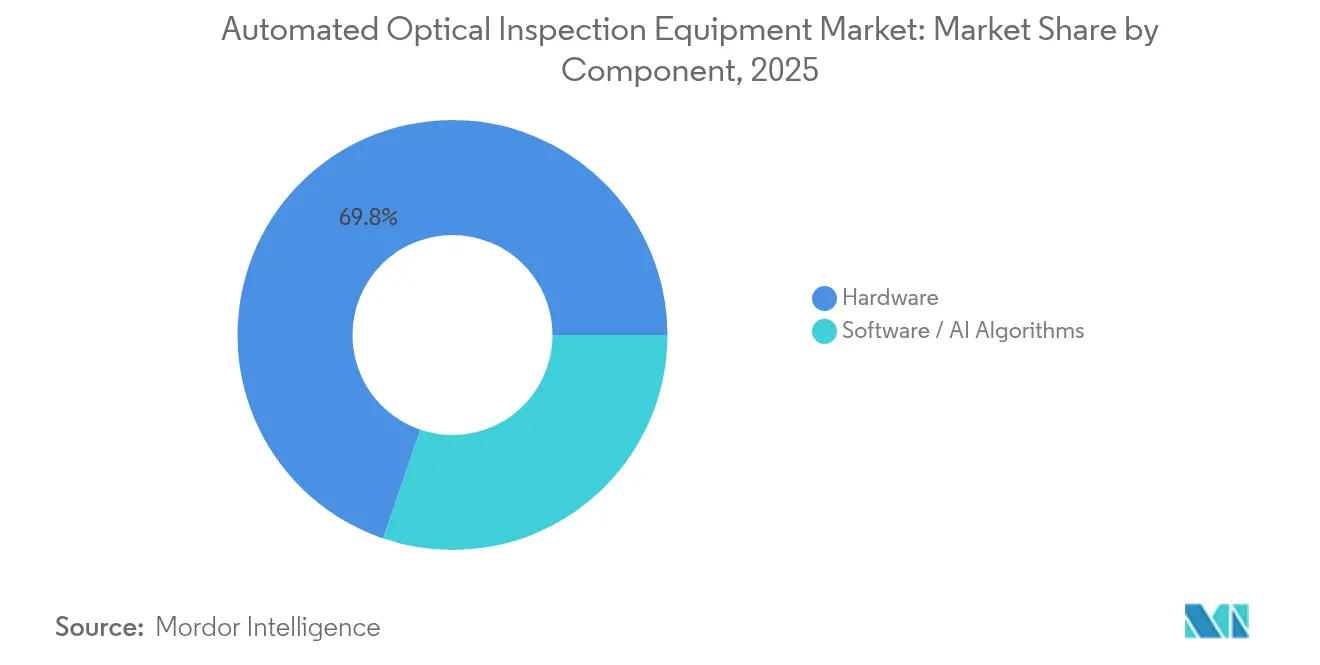

- Por componente, el hardware representó el 69,78% del tamaño del mercado de equipos de inspección óptica automatizada en 2025, mientras que el software y los algoritmos de IA crecerán a una CAGR del 15,93% entre 2026 y 2031.

- Por industria de uso final, los proveedores de PCB y EMS lideraron con una participación de ingresos del 41,85% en 2025; se espera que las líneas de empaquetado avanzado registren la CAGR más alta del 19,58% durante el período de perspectiva.

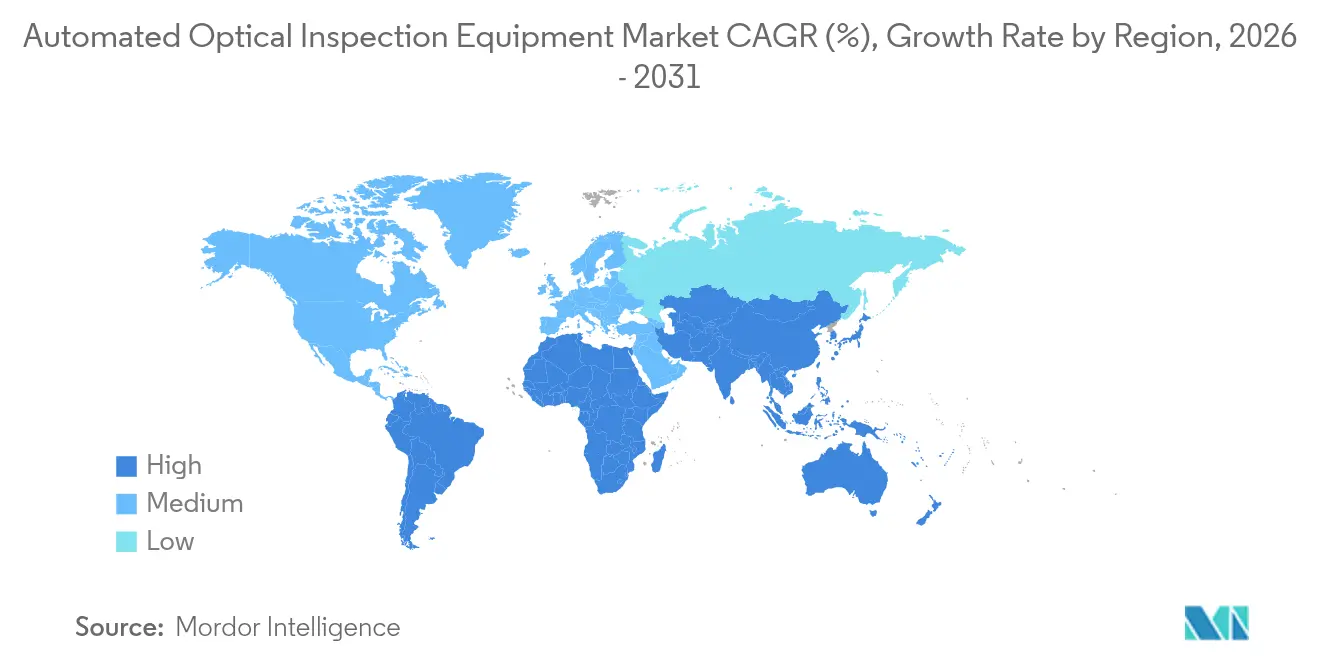

- Por geografía, Asia-Pacífico concentró el 56,65% de los ingresos de 2025, pero la región de Oriente Medio y África está en camino de alcanzar una CAGR del 13,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Equipos de Inspección Óptica Automatizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de PCB de alta densidad y miniaturizadas | +3.2% | Mundial, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Transición de la capacidad de inspección 2D a la verdadera inspección 3D | +4.1% | Mundial, liderado por regiones de fabricación avanzada | Mediano plazo (2-4 años) |

| Adopción rápida de algoritmos de aprendizaje adaptativo habilitados por IA | +2.8% | América del Norte y la UE liderando, APAC siguiendo | Corto plazo (≤ 2 años) |

| Relocalización de la fabricación electrónica en América del Norte y Europa | +2.5% | América del Norte y la UE como principales, con efecto secundario en México | Largo plazo (≥ 4 años) |

| AOI con computación en el borde para corrección de procesos en tiempo real | +1.9% | Centros de fabricación avanzada a nivel mundial | Mediano plazo (2-4 años) |

| Crecimiento de líneas de chiplets y empaquetado avanzado que requieren inspección por debajo de 10 µm | +3.7% | Núcleo en APAC, expandiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de PCB de Alta Densidad y Miniaturizadas

Las huellas de los componentes se redujeron de paquetes 0402 a 0201 y ahora avanzan hacia 01005, lo que obliga a resoluciones de inspección por debajo de 10 µm mientras los tiempos de ciclo de producción permanecen sin cambios. La plataforma TR7700Q SII de TRI demostró una resolución de 1 µm mediante el despliegue de imágenes 3D multicámara sincronizadas para la inspección de escape cero de PCB de trenes de potencia. Los fabricantes de automóviles adoptaron dicha capacidad para proteger los conjuntos de gestión de baterías, como lo evidencia la calificación de Tesla de AOI de próxima generación en sus tarjetas de control de seguridad crítica. Los fabricantes de implantes médicos también exigieron cobertura por debajo de 10 µm para obtener aprobaciones de productos, y las tarjetas de radio 5G ahora requieren volúmenes de soldadura sin vacíos para garantizar la integridad de la señal en ondas milimétricas. Estas necesidades convergentes están acelerando la sustitución de las estaciones 2D heredadas por plataformas 3D de alta precisión tanto en sitios EMS de primer nivel como de segundo nivel.

Transición de la Capacidad de Inspección 2D a la Verdadera Inspección 3D

Los sistemas 2D heredados no pueden cuantificar la coplanaridad ni el volumen de las bolas de soldadura bajo los BGA y los paquetes a escala de chip, lo que genera defectos latentes en el servicio de campo. El VT-S1080 de Omron adoptó iluminación multidireccional multicolor para reducir el tiempo de configuración en un 70% mientras elevaba la precisión volumétrica a umbrales de grado semiconductor. KLA extendió el concepto al empaquetado avanzado, canalizando una parte de sus ingresos de 3.080 millones de USD en el segundo trimestre del ejercicio fiscal 2025 hacia la investigación y desarrollo de metrología 3D que aborda los puentes de chiplets y los vacíos de vías de silicio pasante. La retroalimentación 3D en línea ahora activa la limpieza automática de plantillas o la corrección del depósito de pasta de soldadura, lo que aumenta el rendimiento en el primer pase y minimiza la verificación posterior por rayos X. El mercado, por tanto, continúa migrando hacia AOI 3D a medida que aumentan las densidades de las tarjetas.

Adopción Rápida de Algoritmos de Aprendizaje Adaptativo Habilitados por IA

Las tasas de falsas alarmas que antes rondaban el 50% para tarjetas complejas han caído por debajo del 4% en líneas equipadas con clasificadores de IA entrenados con decenas de miles de imágenes de defectos. Koh Young incorporó modelos adaptativos que autoajustan los umbrales en tiempo real, acortando la introducción de nuevos productos en días y liberando a técnicos especializados para tareas de mayor valor. Cogiscan reportó ahorros en el tiempo de verificación manual de hasta el 60%, lo que alivia la escasez de personal que las plantas EMS experimentaron en mercados laborales ajustados. Algunos proveedores de AOI ahora incluyen servidores en el borde que alojan motores de inferencia localmente, eliminando la latencia de la nube y protegiendo los datos de diseño confidenciales. A medida que crecen las bibliotecas de algoritmos, los escapes de detección continúan disminuyendo, reforzando el retorno de la inversión en licencias de software frente a las actualizaciones de hardware puro.

Relocalización de la Fabricación Electrónica en América del Norte y Europa

Estados Unidos asignó 50.000 millones de USD bajo la Ley CHIPS, mientras que Intel comprometió 20.000 millones de USD para un campus de fábrica en Ohio y Micron inició una planta de memoria de 2,4 millones de pies cuadrados en Nueva York, cada una de las cuales requiere inspección en línea de extremo a extremo. Dinámicas similares aparecieron en Europa, donde más de la mitad de los productores del Reino Unido encuestados en 2024 planeaban repatriar el ensamblaje para contrarrestar las interrupciones de la cadena de suministro. Esta redistribución ha convertido a los proveedores de AOI antes orientados a la exportación en proveedores de servicios locales, impulsando inversiones en centros de demostración regionales y centros de repuestos. Dado que las tasas laborales son más altas en los sitios nacionales, los gerentes priorizan el AOI impulsado por IA para compensar los costos mediante ganancias de rendimiento y reducción de la reinspección manual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y complejidad de integración del AOI 3D en línea | -2.1% | Mundial, afectando particularmente a las PYME | Corto plazo (≤ 2 años) |

| Ciclos de vida cortos de los productos que exigen reprogramación frecuente | -1.8% | Centros de electrónica de consumo en APAC | Mediano plazo (2-4 años) |

| Disponibilidad limitada de talento en AOI para el etiquetado de datos de IA | -1.5% | América del Norte y la UE principalmente | Largo plazo (≥ 4 años) |

| Barreras de cumplimiento comercial en sensores de imagen y láseres | -1.2% | Corredores comerciales entre EE. UU. y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Complejidad de Integración del AOI 3D en Línea

Una estación 3D en línea cuesta entre 500.000 y 2 millones de USD por línea y requiere transportadores de precisión, aislamiento ambiental e interfaz con el sistema de ejecución de manufactura (MES). Las encuestas de IPC mostraron que el 90% de las casas de tarjetas enfrentaron aumentos en los costos de insumos con un promedio del 14,5% mientras persistían las escaseces de semiconductores, dejando un margen limitado para las compras de capital. Las pequeñas empresas EMS, por tanto, posponen las actualizaciones y dependen de unidades de escritorio fuera de línea que no pueden seguir el ritmo de las líneas de alto volumen y alta mezcla, perpetuando un patrón de adopción de dos niveles. La integración también requiere técnicos capacitados y repuestos, lo que eleva el costo total de propiedad por encima de las cotizaciones iniciales, lo que puede retrasar el retorno de la inversión más allá de tres años para los fabricantes de bajo volumen.

Barreras de Cumplimiento Comercial en Sensores de Imagen y Láseres

La Oficina de Industria y Seguridad de EE. UU. amplió los códigos de control de exportaciones en 2024 para cubrir cámaras de alta velocidad capaces de 13,43 gigapíxeles por segundo y módulos láser utilizados en metrología de obleas. Las contramedidas chinas añadieron revisiones de licencias para componentes optoelectrónicos a base de galio, lo que generó ciclos de adquisición más largos. Los fabricantes de AOI que incorporan dichas piezas deben ahora presentar solicitudes de licencia o rediseñar la óptica, incurriendo a menudo en retrasos de 6 a 12 meses y hasta un 10% de costo de desarrollo adicional. Los proveedores más pequeños que carecen de equipos de cumplimiento dedicados corren el riesgo de retenciones de envíos que erosionan la competitividad y empujan a los clientes hacia empresas más grandes con capacidad logística global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas 3D Amplían las Fronteras de la Metrología

Las plataformas 3D generaron el 56,72% de los ingresos de 2025, lo que refleja el giro del mercado de equipos de inspección óptica automatizada hacia la medición volumétrica a velocidades de línea. Esa participación aumentó a medida que los clientes de semiconductores y automotriz exigieron verificación de coplanaridad y análisis de altura de pasta no disponibles en equipos 2D. Se proyecta que el tamaño del mercado de equipos de inspección óptica automatizada atribuido a los sistemas 3D crecerá a una CAGR del 13,86% hasta 2031, impulsado por la reducción de los pasos de almohadillas en los ensamblajes de chiplets. Las variantes 2D siguen siendo relevantes para la electrónica de consumo donde son suficientes las verificaciones de arañazos superficiales y polaridad, especialmente en fábricas de contrato que buscan un rendimiento extremo.

La brecha de costos entre 2D y 3D se está reduciendo a medida que caen los precios de los sensores y maduran las bibliotecas de algoritmos. El prototipo SURFinpro de Fraunhofer demostró que la IA puede reconstruir geometrías de soldadura con menos cámaras, reduciendo el costo de la lista de materiales mientras se aproxima a la precisión 3D. Como resultado, las empresas EMS de adopción tardía ven un mejor retorno de la inversión, lo que acelera el retiro de las líneas 2D heredadas. Dado que los análisis de procesos ahora vinculan las lecturas de volumen de pasta con los ciclos de limpieza de plantillas, los operadores obtienen datos accionables que reducen el desperdicio y las devoluciones por garantía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Dominio en Línea Refleja la Adopción de la Industria 4.0

Las máquinas en línea aseguraron una participación del 62,75% en 2025 al proporcionar retroalimentación en bucle cerrado que pone en cuarentena los defectos antes del ensamblaje posterior. Se prevé que los envíos en línea dentro del mercado de equipos de inspección óptica automatizada avancen a una CAGR del 11,74% a medida que los proyectos piloto de la Industria 4.0 transiten hacia implementaciones en toda la planta. Los servidores en el borde alojados dentro del marco de inspección permiten que los modelos se ejecuten localmente para que las desviaciones de impresión de pasta activen ajustes en la impresora sin intervención del operador.

Las unidades fuera de línea/de escritorio continúan sirviendo a tarjetas médicas o aeroespaciales de bajo volumen que requieren un tiempo de permanencia prolongado bajo óptica de alta magnificación. Estos sistemas vieron un renovado interés entre las pequeñas empresas disuadidas por el CAPEX en línea. Sin embargo, la ventaja en línea ha crecido a medida que las suites MES empresariales ahora ingieren imágenes de AOI para predecir el desgaste de las plantillas y derivar indicadores Cpk que los auditores aceptan. En consecuencia, los diseñadores de líneas especifican AOI en línea como estándar para las nuevas pistas de montaje superficial en América del Norte, Europa y las fábricas progresivas de APAC.

Por Componente: La Base de Hardware Habilita el Potencial del Software

El hardware capturó el 69,78% de los ingresos de 2025, comprendiendo cámaras, lentes telecentricas y matrices de iluminación estroboscópica adaptadas para la inspección de componentes 01005. No obstante, se proyecta que los módulos de software e IA crecerán un 15,93% anual, remodelando los modelos de negocio de los proveedores hacia actualizaciones por suscripción. La plataforma Vera de Applied Materials ilustra el cambio: láseres de UV profundo combinados con clasificadores de redes neuronales convolucionales exponen contaminación por debajo de 1 µm que antes requería muestreo por haz de electrones.

Los fabricantes de componentes están integrando sensores de mayor rango dinámico para suministrar conjuntos de datos de entrenamiento con menos caídas de fotogramas, aumentando la precisión de detección en cúpulas de soldadura brillantes. Mientras tanto, los proveedores de algoritmos monetizan paquetes de mejora continua que reducen las falsas alarmas cada trimestre, vinculando a los clientes a contratos de servicio plurianuales. La convergencia produce ofertas compuestas en las que los ingresos por hardware subvencionan las hojas de ruta de IA, casi duplicando el valor de vida del cliente en comparación con las ventas de capital únicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Las Líneas de Semiconductores Impulsan un Crecimiento Desproporcionado

Los operadores de PCB y EMS preservaron el 41,85% de la facturación de 2025 debido al volumen de producción puro, sin embargo, se proyecta que las fábricas de semiconductores y los subcontratistas de empaquetado avanzado registren una CAGR del 19,58%, la más rápida entre los sectores verticales. Su necesidad de cobertura por debajo de 10 µm en las capas de redistribución a nivel de oblea magnifica el gasto por línea, elevando la participación del mercado de equipos de inspección óptica automatizada de este segmento a medida que se incrementa la integración heterogénea.

La electrificación automotriz, los implantes médicos y las radios de ondas milimétricas contribuyen con demanda incremental, pero la base de usuarios centrada en obleas está más dispuesta a pagar precios premium por lanzamientos de acceso anticipado con óptica mejorada. El despliegue de AOI de alto rendimiento de Qorvo en obleas de GaN ejemplificó cómo los análisis de densidad de defectos ahora informan el ajuste de obleas epitaxiales y los parámetros de grabado por plasma, extendiendo la utilidad de la herramienta más allá de la inspección final. Las cadenas de células solares y las pestañas de baterías para vehículos eléctricos también se han convertido en nichos fértiles, ya que los fabricantes buscan AOI impulsado por IA para minimizar las microfisuras que degradan la eficiencia de conversión.

Análisis Geográfico

Asia-Pacífico retuvo el 56,65% de los ingresos de 2025 gracias a los desembolsos de 49.000 millones de USD de China en equipos para semiconductores y los proyectos de empaquetado a nivel de panel de Taiwán liderados por TSMC. El tamaño del mercado de equipos de inspección óptica automatizada atribuido a Asia-Pacífico sigue siendo sustancial, sin embargo, el riesgo político y el aumento de los salarios impulsaron a algunos fabricantes de equipos originales a diversificarse hacia Vietnam, India y Malasia, dispersando los nuevos pedidos de AOI por toda la región. La madura base de electrónica automotriz de Japón continuó invirtiendo en líneas de metrología 3D que validan la coplanaridad de los disipadores de calor para las tarjetas de inversores de SiC.

La participación de América del Norte se expandió a medida que las subvenciones de la Ley CHIPS y las políticas de adquisición local impulsaron a las fábricas a obtener inspección en línea a nivel nacional. Se proyecta que el gasto de capital en equipos de EE. UU. alcanzará 24.700 millones de USD en 2027, asegurando una cartera de pedidos de AOI constante, aunque un estimado de 80.000 puestos de técnicos sin cubrir podría limitar el rendimiento si la fuerza laboral no se amplía. México capturó contratos EMS de desbordamiento bajo el T-MEC, lo que llevó a los proveedores de AOI a abrir centros de servicio en Nuevo León para apoyar las líneas de nearshoring.

Europa persiguió la autosuficiencia tecnológica, canalizando fondos de política climática hacia módulos AOI energéticamente eficientes que reducen el consumo de energía en un 20%. Los proveedores automotrices de primer nivel de Alemania ordenaron unidades 3D de exploración lineal para módulos de potencia de carburo de silicio, mientras que las empresas emergentes nórdicas adoptaron AOI basado en IA para las pestañas de celdas de baterías en gigafábricas. La complejidad de la cadena de suministro tras el Brexit añadió trámites aduaneros, pero los grupos de inventario localizados en los Países Bajos redujeron los plazos de entrega para los clientes de la UE.

Oriente Medio y África, aunque todavía pequeños, registraron la perspectiva de CAGR más rápida del 13,92% a medida que los gobiernos con agendas de diversificación industrial atrajeron a ensambladores de PCB y productores de iluminación LED con incentivos fiscales. El corredor de fabricación electrónica de Arabia Saudita cerca de Riad realizó pedidos iniciales de AOI en línea de nivel básico capaz de inspección de componentes 0201, lo que señala futuras actualizaciones a 3D a medida que aumenten los niveles de habilidad.

Panorama Competitivo

La concentración del sector es moderada, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos de 2024. KLA, Omron, Koh Young y Viscom aprovechan cada uno los contratos de servicio a largo plazo y las hojas de ruta de funciones de IA para retener a los clientes, mientras que los especialistas en software emergentes apuntan a las modernizaciones de instalaciones existentes. Los ingresos de 3.060 millones de USD de KLA en el tercer trimestre del ejercicio fiscal 2025 y la autorización de recompra de acciones por 5.000 millones de USD subrayan las reservas de efectivo que los titulares despliegan para fusiones y adquisiciones e investigación y desarrollo.

Los competidores centrados en IA, como Averroes.ai, demostraron una precisión de detección del 97% en tarjetas de tecnología mixta, reduciendo los falsos positivos al 4% y cortejando a las casas EMS reacias a reemplazar hardware funcional.[3]Silicon Semiconductor, "Más allá del AOI: Una Revolución Impulsada por IA en la Inspección Visual," siliconsemiconductor.net Los actores de hardware respondieron incorporando procesadores en el borde y licenciando redes neuronales de terceros para proteger las bases instaladas. Las asociaciones que combinan el conocimiento de la tecnología operativa con la consultoría de TI, ejemplificadas por Omron y Cognizant, señalan un giro hacia ofertas holísticas de gemelo digital de fábrica que aumentan los costos de cambio.

Las solicitudes de patentes sobre técnicas de clasificación de imágenes de AOI superaron las 200 en 2024, lo que refleja una carrera por asegurar la propiedad intelectual algorítmica que diferencia la identificación de tipos de defectos sutiles. Los proveedores con amplias carteras de óptica invierten en iluminación a medida, mientras que los participantes exclusivamente de software dependen del aprendizaje por transferencia para adaptar modelos a diferentes tipos de cámaras. La escasez de talento en ingeniería de visión artificial sigue siendo un cuello de botella; las empresas están captando graduados universitarios con concesiones de capital y opciones de trabajo remoto para acelerar los flujos de trabajo de entrenamiento de modelos.

Líderes del Sector de Equipos de Inspección Óptica Automatizada

KLA Corporation

Applied Materials, Inc.

ASML Holding N.V.

Hitachi High-Tech Corporation

Lam Research Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Global Brands Manufacture adquirió Lincstech de Japón para ampliar la capacidad de servidores de IA y fortalecer su presencia en Singapur y Malasia

- Junio de 2025: Maister Engineering Group adquirió el 100% de las acciones de Kanamex para ampliar su federación de ingeniería en medio de la escasez de talento en semiconductores

- Junio de 2025: Lightwave Logic y Polariton Technologies extendieron su cooperación para ofrecer enlaces ópticos de 400 Gb/s por canal para centros de datos de IA, con una hoja de ruta hacia 800 Gb/s

- Mayo de 2025: Applied Optoelectronics registró ingresos de 99,9 millones de USD en el primer trimestre de 2025, duplicándose interanualmente por la demanda de CATV y centros de datos de IA

Alcance del Informe Mundial del Mercado de Equipos de Inspección Óptica Automatizada

El mercado de equipos de inspección óptica automatizada (AOI) abarca sistemas diseñados para inspeccionar componentes electrónicos, ensamblajes y tarjetas de circuito impreso (PCB) en busca de defectos mediante tecnologías avanzadas de imagen y óptica. Estos sistemas se utilizan ampliamente en la fabricación de electrónica para garantizar la calidad, la precisión y el cumplimiento de los estándares del sector. El mercado incluye diversas soluciones AOI adaptadas para diferentes aplicaciones, como la tecnología de montaje superficial (SMT), la tecnología de orificio pasante (THT) y la inspección de semiconductores.

El Mercado de Equipos de Inspección Óptica Automatizada (AOI) está segmentado por tipo (sistemas AOI 2D, sistemas AOI 3D), tecnología (en línea, fuera de línea), industria de uso final (fabricación de semiconductores, electrónica de consumo, electrónica automotriz, fabricación de PCB, fabricación de paneles solares, dispositivos médicos y otras industrias de uso final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas AOI 2D |

| Sistemas AOI 3D |

| Sistemas en Línea |

| Sistemas Fuera de Línea / de Escritorio |

| Hardware (Cámaras, Iluminación, Controladores) |

| Software / Algoritmos de IA |

| Fabricación de Semiconductores |

| Proveedores de PCB y EMS |

| Ensamblaje de Electrónica de Consumo |

| Electrónica Automotriz |

| Fabricación Solar y de Baterías |

| Dispositivos Médicos |

| Electrónica Aeroespacial y de Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Sistemas AOI 2D | ||

| Sistemas AOI 3D | |||

| Por Tecnología | Sistemas en Línea | ||

| Sistemas Fuera de Línea / de Escritorio | |||

| Por Componente | Hardware (Cámaras, Iluminación, Controladores) | ||

| Software / Algoritmos de IA | |||

| Por Industria de Uso Final | Fabricación de Semiconductores | ||

| Proveedores de PCB y EMS | |||

| Ensamblaje de Electrónica de Consumo | |||

| Electrónica Automotriz | |||

| Fabricación Solar y de Baterías | |||

| Dispositivos Médicos | |||

| Electrónica Aeroespacial y de Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de inspección óptica automatizada?

El tamaño del mercado de equipos de inspección óptica automatizada alcanzó 2.040 millones de USD en 2026 y se proyecta que crecerá hasta 4.990 millones de USD en 2031.

¿Por qué los sistemas AOI 3D están ganando participación tan rápidamente?

Las plataformas 3D cuantifican el volumen de las juntas de soldadura y la coplanaridad, capacidades requeridas para el empaquetado de chiplets y los diseños de PCB por debajo de 10 µm que las herramientas 2D no pueden medir con precisión.

¿Cómo están mejorando los algoritmos de IA el rendimiento del AOI?

Los clasificadores de IA han reducido los falsos positivos de casi el 50% a menos del 4% en tarjetas complejas al aprender de grandes bibliotecas de defectos y ajustar automáticamente los umbrales de inspección en tiempo real.

¿Qué región será el mercado de AOI de más rápido crecimiento hasta 2031?

Se espera que Oriente Medio y África registre una CAGR del 13,92% a medida que los gobiernos invierten en fabricación electrónica para diversificar sus economías.

¿Cuál es el principal obstáculo para que los pequeños fabricantes adopten el AOI 3D en línea?

Los costos de capital iniciales que oscilan entre 500.000 y 2 millones de USD por sistema, más la complejidad de integración con las líneas existentes, crean altas barreras de entrada para las PYME.

Última actualización de la página el: