Tamaño y Participación del Mercado de Plantas de Energía Virtuales (VPP)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.08% CAGR |

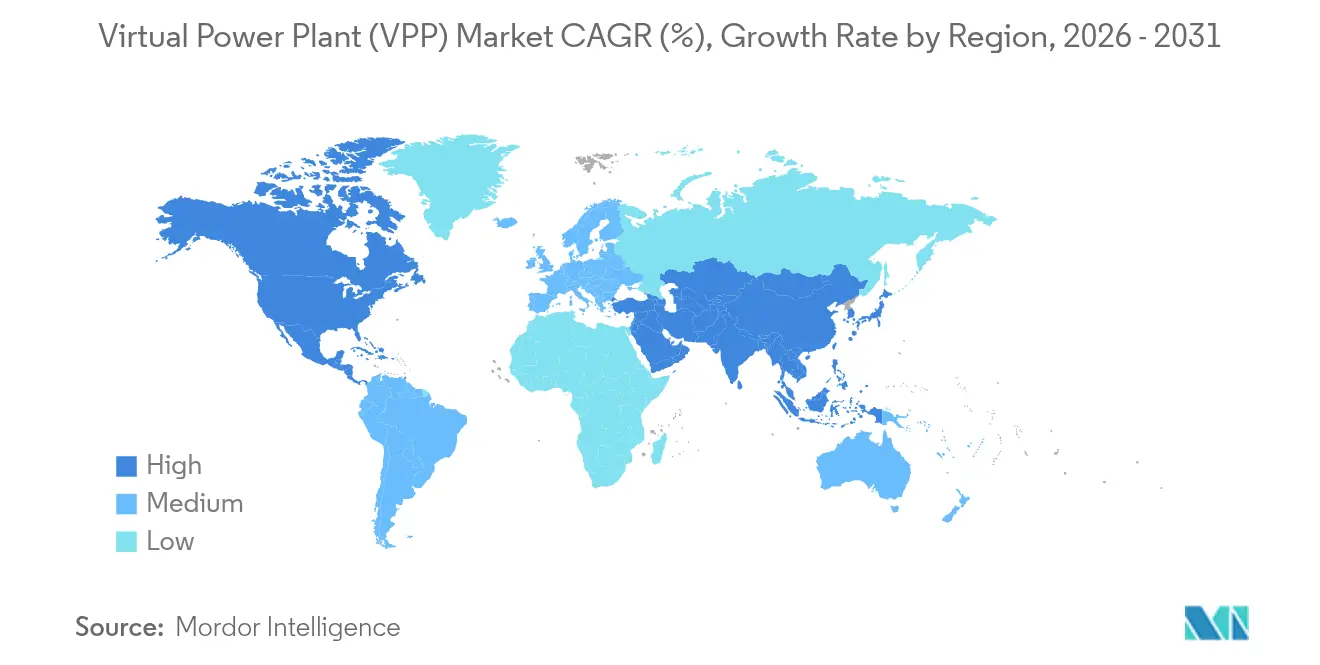

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plantas de Energía Virtuales (VPP) por Mordor Intelligence

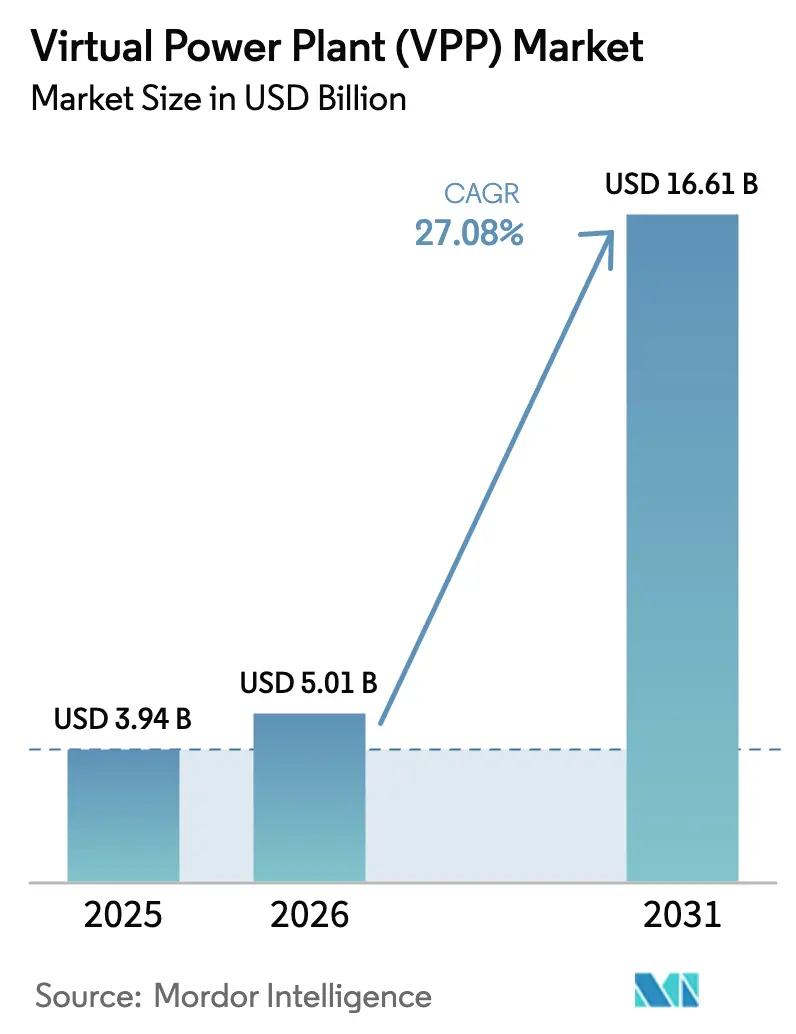

Se espera que el tamaño del mercado de Plantas de Energía Virtuales crezca de USD 3,94 mil millones en 2025 a USD 5,01 mil millones en 2026 y se prevé que alcance USD 16,61 mil millones en 2031 a una CAGR del 27,08% durante 2026-2031.

La expansión del mercado está impulsada por los mandatos de energía renovable, la reducción de los costos de almacenamiento y las políticas que abren los mercados mayoristas a la agregación de recursos de energía distribuida (DER). Las empresas de servicios públicos dependen de las plataformas del mercado de plantas de energía virtuales para orquestar baterías residenciales, cargas industriales y energía solar en tejados, en lugar de construir nuevas plantas de punta, un cambio que reduce tanto los gastos de capital como la intensidad de carbono. La dinámica competitiva está pasando de los programas piloto a los despliegues a escala, ya que los operadores de red buscan flexibilidad de respuesta rápida para contrarrestar la intermitencia de las energías renovables. La optimización basada en software, especialmente los motores de despacho de inteligencia artificial, se ha convertido en un diferenciador clave, mientras que los proveedores de hardware mantienen su participación a través de carteras de equipos de red de confianza. Las oportunidades de crecimiento son más sólidas donde los reguladores armonizan los estándares de interconexión y las reglas de participación en el mercado mayorista.

Conclusiones Clave del Informe

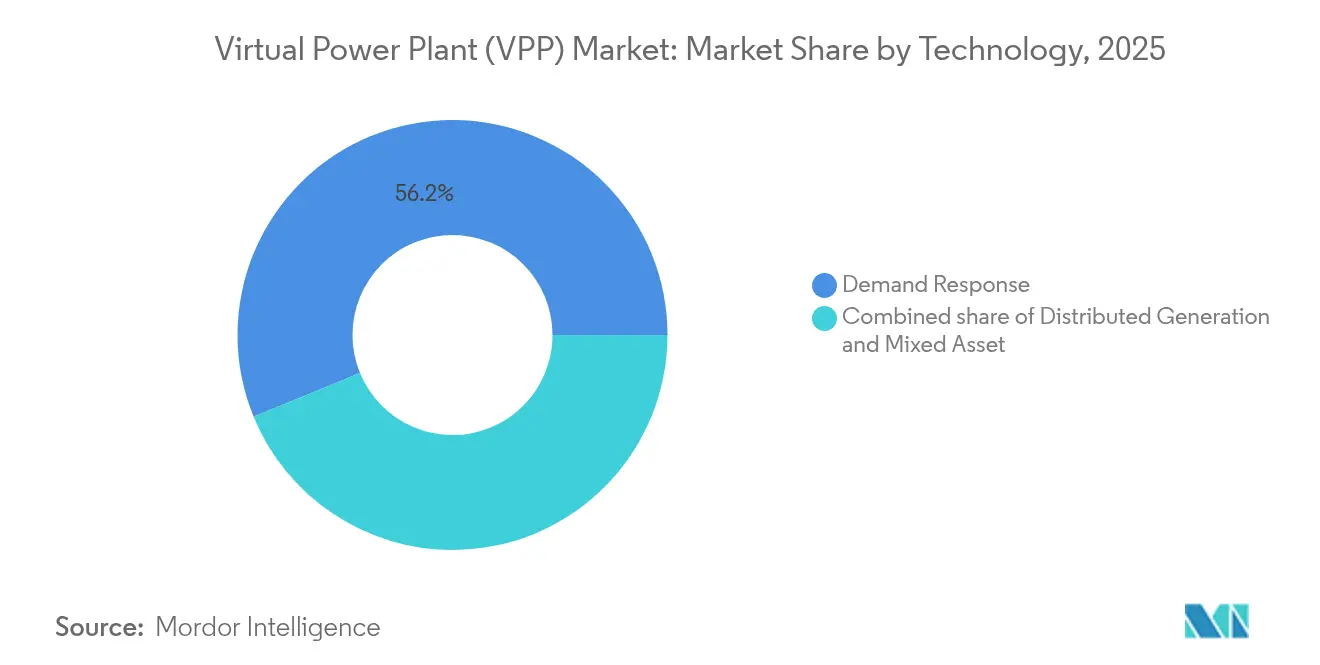

- Por tecnología, la respuesta a la demanda representó el 56,20% de la participación del mercado de plantas de energía virtuales (VPP) en 2025, mientras que se prevé que las plataformas de activos mixtos crezcan a una CAGR del 29,42% hasta 2031.

- Por oferta, el hardware capturó el 54,10% del tamaño del mercado de plantas de energía virtuales (VPP) en 2025; el software avanza a una CAGR del 27,23% hasta 2031.

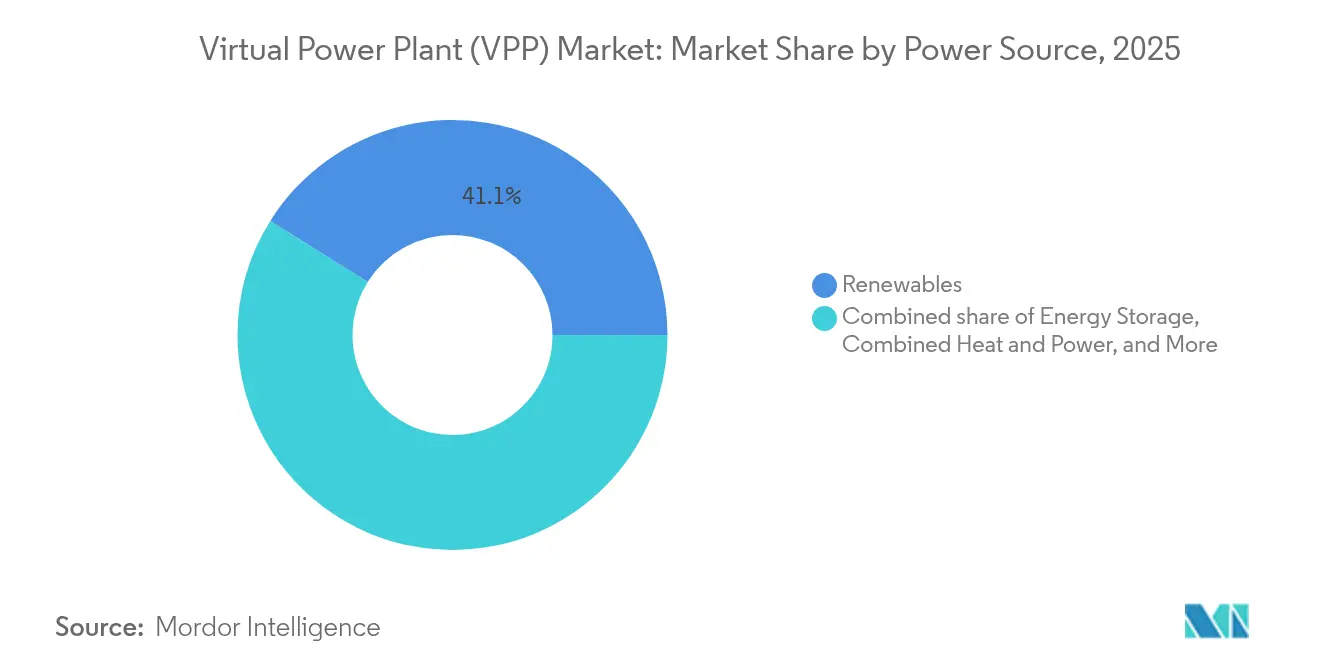

- Por fuente de energía, las energías renovables lideraron con una participación de mercado del 41,10% en 2025, manteniendo también la proyección de CAGR más alta del 27,73% hasta 2031.

- Por usuario final, las instalaciones industriales mantuvieron una participación en los ingresos del 43,10% en 2025, mientras que se proyecta que la participación residencial se expanda a una CAGR del 28,07% hasta 2031.

- Por región, América del Norte lideró con una participación del 36,20% en 2025, y se proyecta que la región Asia-Pacífico crezca a una CAGR del 28,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Plantas de Energía Virtuales (VPP)*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la participación de las energías renovables en la matriz eléctrica | +5.0% | Global, con concentración en la UE, California y Australia | Largo plazo (≥ 4 años) |

| Transición de la generación centralizada a la distribuida | +4.4% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para programas de respuesta a la demanda | +3.9% | América del Norte como núcleo, alineación regulatoria de la UE | Corto plazo (≤ 2 años) |

| Reducción de los costos de almacenamiento en baterías | +3.3% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Baterías de flotas de vehículos eléctricos emergiendo como nodos de almacenamiento móvil | +2.2% | América del Norte, UE y China liderando el despliegue | Largo plazo (≥ 4 años) |

| Plataformas de comercio de energía entre pares dentro de las VPP | +1.7% | Entornos regulatorios experimentales de la UE, pruebas en Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Participación de las Energías Renovables en la Matriz Eléctrica

Las adiciones mundiales de capacidad renovable están reduciendo los márgenes de equilibrio de la red, elevando así el papel de las plataformas del mercado de plantas de energía virtuales que agregan miles de activos a pequeña escala en carteras despachables. California satisfizo brevemente el 100% de la demanda con energías renovables en abril de 2024, un hito que destacó la necesidad de servicios de flexibilidad en tiempo real proporcionados por las VPP. El paquete REPowerEU de la UE tiene como objetivo alcanzar 1.236 GW de capacidad limpia para 2030, aumentando así la demanda de software de orquestación que pueda modular eficazmente la producción solar y eólica distribuida.[1]Comisión Europea, "Plan REPowerEU," europa.eu Los operadores de red clasifican ahora las VPP como infraestructura esencial, no opcional, porque difieren la inversión en reserva rotante mientras cumplen los estándares de fiabilidad. La Agencia Internacional de Energía prevé que las energías renovables suministren el 85% de la electricidad mundial para 2050, lo que implica décadas de despliegues sostenidos de VPP.

Transición de la Generación Centralizada a la Distribuida

A medida que los costos de la generación distribuida superan a los de las plantas convencionales, las empresas de servicios públicos se enfrentan a desafíos de coordinación que las plataformas del mercado de plantas de energía virtuales abordan de manera única. Alemania alberga más de 1,7 millones de instalaciones de DER cuya flexibilidad agregada es necesaria para estabilizar la frecuencia y el voltaje. En los Estados Unidos, la Orden 2222 de la FERC permite que las carteras de DER pujen directamente en los mercados mayoristas, generando nuevas fuentes de ingresos para los propietarios de activos.[2]Comisión Federal Reguladora de Energía, "Orden 2222," ferc.gov Dado que los recursos mixtos pueden retrasar costosas actualizaciones de transmisión, los equipos de adquisición de las empresas de servicios públicos priorizan los proyectos que agrupan la respuesta a la demanda, la energía solar y el almacenamiento dentro de una única arquitectura de control. Este modelo distribuido escala más rápidamente cuando los reguladores proporcionan vías de interconexión estandarizadas.

Incentivos Gubernamentales para Programas de Respuesta a la Demanda

El gasto del sector público acelera el crecimiento al reducir los períodos de recuperación de la inversión para los clientes. El Departamento de Energía de los Estados Unidos destinó USD 3.500 millones en 2024 para despliegues de respuesta a la demanda y VPP, un subsidio directo que llevó varios proyectos de la fase piloto a la etapa comercial.[3]Departamento de Energía de los Estados Unidos, "Financiamiento de Tecnologías de Mejora de la Red," energy.gov La tarifa de Valor de los Recursos de Energía Distribuida de Nueva York permite a los participantes residenciales ganar hasta USD 2.000 por año mediante la inscripción en VPP. El Paquete de Energía Limpia de Europa obliga a los estados miembros a abrir los mercados a la agregación, alineando los modelos de ingresos a través de las fronteras. Estas medidas agilizan la incorporación de clientes y reducen el riesgo de financiamiento para los desarrolladores de proyectos.

Reducción de los Costos de Almacenamiento en Baterías

Los precios promedio de las baterías de iones de litio cayeron un 14% en 2024 a USD 139 por kWh, validando la economía detrás del almacenamiento detrás del medidor para aplicaciones de servicios de red. Las baterías asequibles permiten a los operadores del mercado de plantas de energía virtuales despachar capacidad limpia durante los picos del sistema, capturando tarifas premium de servicios auxiliares. Las instalaciones de Megapack de Tesla muestran unidades estandarizadas que comprimen los cronogramas de construcción al tiempo que mejoran la vida útil del ciclo. Los costos más bajos también amplían la participación a sitios comerciales pequeños, ampliando el grupo de recursos disponibles.

Análisis del Impacto de las Restricciones del Mercado de Plantas de Energía Virtuales (VPP)*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad y privacidad de datos | -3.3% | Global, con mayores preocupaciones en infraestructura crítica | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria y complejidad del código de red | -2.8% | Variaciones a nivel estatal en América del Norte, variaciones entre estados miembros de la UE | Mediano plazo (2-4 años) |

| Preocupaciones por exposición a campos electromagnéticos y radiofrecuencia | -2.2% | Principio de precaución de la UE, algunos municipios de los Estados Unidos | Largo plazo (≥ 4 años) |

| Limitaciones de interoperabilidad de datos de dispositivos DER | -1.7% | Global, con desarrollo de estándares en curso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad y Privacidad de Datos

Las plataformas del mercado de plantas de energía virtuales amplían las superficies de ciberataque, ya que los piratas informáticos pueden explotar las rutas de control agregadas para interrumpir la estabilidad de la red. El NIST clasifica las VPP como activos de alta prioridad dentro de su Marco de Ciberseguridad para Redes Inteligentes.[4]Instituto Nacional de Estándares y Tecnología, "Marco de Ciberseguridad para Redes Inteligentes," nist.gov El ciberincidente de 2024 que afectó a las redes de distribución ucranianas subrayó las vulnerabilidades sistémicas cuando las señales de comando de los DER se ven comprometidas. El cumplimiento de NERC CIP en América del Norte y del RGPD en Europa exige ahora flujos de datos cifrados, redes segmentadas y monitoreo continuo, todo lo cual añade costos y prolonga los plazos de despliegue. Los agregadores más pequeños pueden tener dificultades con la carga administrativa, favoreciendo a los proveedores más grandes que pueden certificar controles de seguridad avanzados.

Fragmentación Regulatoria y Complejidad del Código de Red

La diversidad de reglas de interconexión y criterios de participación en el mercado dificulta la escalabilidad entre jurisdicciones. En los Estados Unidos, la supervisión mayorista recae en la FERC mientras que las redes de distribución están bajo la regulación estatal, lo que genera requisitos fragmentados que inflan los costos de ingeniería.[5]Comisión Federal Reguladora de Energía, "Orden 2023," ferc.gov Europa enfrenta discrepancias transfronterizas similares a pesar de las directivas a nivel de la UE, lo que obliga a los proveedores de software de VPP a personalizar sus soluciones para cada operador del sistema de transmisión. Las revisiones de la norma IEEE 1547 tienen como objetivo armonizar los estándares técnicos de los DER, pero los calendarios de adopción de las empresas de servicios públicos varían ampliamente, prolongando la incertidumbre para los inversores. Este panorama fragmentado limita la rápida replicación de modelos de negocio exitosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Plantas de Energía Virtuales (VPP)

Por Tecnología:

Las Plataformas de Activos Mixtos Aceleran la Acumulación de IngresosLas soluciones de respuesta a la demanda mantuvieron una participación de mercado del 56,20% en el mercado de plantas de energía virtuales (VPP) en 2025, gracias a su relación de larga data con las empresas de servicios públicos. Sin embargo, se proyecta que las plataformas de activos mixtos registren una CAGR del 29,42% hasta 2031, lo que refleja la creciente preferencia de los operadores por carteras integradas que pujen simultáneamente por reducción de demanda, producción solar y descarga de baterías en múltiples mercados. En términos de valor, se espera que los despliegues de activos mixtos superen los USD 6.280 millones para 2031, lo que subraya la demanda de las empresas de servicios públicos de recursos versátiles.

Los primeros adoptantes destacan el potencial al alza. El Autobidder de Tesla orquesta más de 3 GW de almacenamiento, energía solar y cargas flexibles, desplazando activos automáticamente entre productos de energía, capacidad y servicios auxiliares para maximizar el margen. Las empresas de servicios públicos emiten cada vez más contratos basados en el rendimiento que recompensan tales operaciones de múltiples servicios, reforzando el impulso de los activos mixtos. Mientras tanto, los agregadores de respuesta a la demanda pura están rediseñando sus plataformas para incorporar flotas de baterías y seguir siendo competitivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta:

El Software Avanza Mientras el Hardware Sigue Siendo FundamentalEl hardware representó el 54,10% del tamaño del mercado de plantas de energía virtuales en 2025, abarcando inversores avanzados, medidores inteligentes, controladores de pasarela y módulos de comunicaciones seguras. Se prevé que los ingresos por software crezcan a una tasa anual del 27,23% hasta 2031, gracias a los algoritmos de despacho impulsados por inteligencia artificial que mejoran la utilización de activos y la precisión de las ofertas de los operadores.

El posicionamiento competitivo depende ahora de análisis propietarios que predicen la volatilidad de precios, el comportamiento de los clientes y la disponibilidad de dispositivos en intervalos de fracciones de segundo. El DER.OS de Enel X, por ejemplo, aprovecha el aprendizaje automático para mejorar la rentabilidad del despacho en un 12% respecto a las estrategias basadas en reglas, según auditorías de rendimiento internas. Los servicios, que abarcan integración, mantenimiento y operaciones de mercado, constituyen una participación menor pero de rápido crecimiento, ya que las empresas de servicios públicos externalizan la gestión integral de las VPP en lugar de desarrollar experiencia interna.

Por Fuente de Energía:

Las Energías Renovables y el Almacenamiento Lideran las Adiciones de CapacidadLos recursos renovables, principalmente la energía solar en tejados y comunitaria, suministraron el 41,10% de la energía agregada en 2025, y están en camino de alcanzar una CAGR del 27,73% hasta 2031 a medida que las curvas de costos de los módulos fotovoltaicos continúan descendiendo. Los activos de almacenamiento de energía le siguen, con sistemas de baterías ahora integrados en más del 60% de las nuevas inscripciones residenciales de DER. El modelo combinado de energías renovables más almacenamiento garantiza la despachabilidad, permitiendo que las carteras de VPP participen en los mercados premium de frecuencia rápida.

La IRENA estima los costos nivelados de la energía solar a escala de servicios públicos en USD 0,048 por kWh en 2024, una reducción del 6% interanual, lo que permite a las VPP centradas en energía solar pujar energía a tarifas competitivas mientras obtienen primas por servicios auxiliares. Las unidades de calor y energía combinados siguen siendo un contribuyente de nicho pero importante, particularmente en sitios industriales que requieren tanto vapor como electricidad fiable, proporcionando flexibilidad de carga base durante los picos de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

El Impulso Residencial Desafía el Dominio IndustrialLas instalaciones industriales retuvieron el 43,10% de los ingresos de 2025, dada la magnitud de sus cargas reducibles y sus controles sofisticados. Sin embargo, se prevé que las inscripciones residenciales superen a todos los demás segmentos con una CAGR del 28,07%, impulsadas por los dispositivos de hogar inteligente y la adopción de energía solar en tejados. La industria de plantas de energía virtuales ahora agrupa baterías domésticas, cargadores de vehículos eléctricos y termostatos inteligentes para desbloquear valor con una intervención manual mínima.

El programa GridServices de Sunrun agrega más de 25.000 baterías domésticas, suministrando a las empresas de servicios públicos de California 300 MW de capacidad en horas pico bajo contratos de pago por rendimiento que generan colectivamente USD 750 millones en ingresos por servicios de red durante un período de 10 años. Los edificios comerciales se sitúan entre los dos extremos, aprovechando los sistemas de gestión de edificios para obtener pagos por flexibilidad sin interrumpir el confort de los ocupantes.

Análisis Geográfico

Mercado de Plantas de Energía Virtuales (VPP) del Pacífico y el Noreste de los Estados Unidos

América del Norte continúa siendo el ancla del mercado de plantas de energía virtuales con una participación del 36,20%, gracias a la sincronización de las normas del mercado mayorista y a una amplia base de recursos energéticos distribuidos instalados en las instalaciones de los clientes. Solo California opera más de 2,5 GW de capacidad agregada a través de programas respaldados por Tesla, Sunrun y Enphase, proporcionando soporte flexible durante las olas de calor del verano. Texas le sigue con modelos de mercado libre dentro de ERCOT, donde los agregadores pueden acumular ingresos por energía y servicios auxiliares sin mediación de las empresas de servicios públicos. Los estados del noreste canalizan fondos de los contribuyentes de tarifas hacia la respuesta a la demanda, ampliando los grupos de recursos más allá del control del aire acondicionado para incluir baterías residenciales y flotas de vehículos eléctricos.

Mercado de Plantas de Energía Virtuales (VPP) en Asia-Pacífico

La CAGR prevista del 28,05% en Asia-Pacífico se deriva de la intensa inversión pública en la modernización de la red eléctrica. State Grid de China está coordinando con 12 provincias piloto la integración de 50 GW de recursos energéticos distribuidos para 2030, apoyándose en fabricantes nacionales de baterías para soluciones de almacenamiento rentables. Las reformas del Mercado Nacional de Electricidad de Australia abren los segmentos de servicios auxiliares de control de frecuencia a los sistemas de tejados agregados, convirtiendo a los hogares en microgeneradores. El Ministerio de Economía, Comercio e Industria de Japón subvenciona plataformas de plantas de energía virtuales que pueden suministrar al menos 4.000 MWh de energía de balance anualmente, motivado por las prioridades de resiliencia posteriores a Fukushima.

Mercados Europeos en General

Europa se beneficia de una alta penetración de energías renovables y de políticas favorables a escala de la Unión Europea; sin embargo, las divergentes normas nacionales moderan el ritmo de avance. Next Kraftwerke de Alemania gestiona una cartera de 10 GW, lo que ejemplifica el potencial comercial cuando las reglas del mercado son transparentes. El Reino Unido incentiva la flexibilidad de respuesta rápida a través de su mercado de Contención Dinámica, lo que permite a los agregadores ganar hasta 17 GBP por MW por hora por respuestas en fracciones de segundo. Francia y España amplían la cobertura de contadores inteligentes, proporcionando la infraestructura de telemetría necesaria para las inscripciones masivas en plantas de energía virtuales.

Panorama Competitivo

El mercado de plantas de energía virtuales exhibe una concentración moderada, con los principales actores manteniendo aproximadamente el 40% de participación combinada en las principales regiones. Los proveedores de equipos de red heredados, ABB, Siemens y General Electric, capitalizan las relaciones existentes con las empresas de servicios públicos para agrupar el software de gestión de DER con hardware probado, mitigando así el riesgo de integración para los compradores cautelosos. Los competidores centrados en software, como el Autobidder de Tesla y el DER.OS de Enel X, Next Kraftwerke y Voltus, se diferencian por el despacho algorítmico que monetiza la volatilidad en los mercados en tiempo real.

Los temas estratégicos se centran en la inteligencia artificial y el aprendizaje automático para optimizar el rendimiento de los activos en múltiples canales de ingresos. Tesla afirma que sus modelos predictivos mejoran la captura de ingresos en un 25% en comparación con los programas deterministas, una cifra validada en pruebas retrospectivas de ERCOT. La actividad de asociaciones se está acelerando: Enel X se asoció con Google en septiembre de 2024 para agrupar 1 GW de carga flexible de centros de datos, marcando la VPP corporativa más grande a nivel mundial. La consolidación también da forma al panorama; la adquisición de Limejump por parte de Next Kraftwerke amplió su capacidad europea a 6 GW, ilustrando los beneficios de las economías de escala en términos de acceso a operadores y cumplimiento regulatorio.

Las oportunidades de espacio en blanco persisten en la agregación residencial y los mercados emergentes. Las plataformas de comercio de energía entre pares habilitadas por cadena de bloques, como Bamboo Energy, buscan eludir a los intermediarios de las empresas de servicios públicos mientras siguen proporcionando capacidad de equilibrio a los operadores del sistema. Los proveedores que puedan satisfacer rigurosas auditorías de ciberseguridad y adaptarse rápidamente a los cambiantes códigos de red tienen probabilidades de capturar un crecimiento desproporcionado a medida que los despliegues comerciales superen a los proyectos piloto.

Líderes de la Industria de Plantas de Energía Virtuales (VPP)

ABB, Ltd.

Next Kraftwerke GmbH

Siemens AG

Next Kraftwerke GmbH

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Plantas de Energía Virtuales (VPP) Incluidas en este Informe

- ABB Ltd.

- Tesla Inc. (Autobidder)

- Uplight, Inc.

- Next Kraftwerke GmbH

- Enel X S.r.l.

- Flexitricity Ltd.

- General Electric Co.

- Hitachi Energy Ltd.

- AGL Energy Ltd.

- Centrica Business Solutions Ltd.

- CPower Energy Management LLC

- Engie SA

- RWE AG (Virtual Capacities)

- Doosan GridTech Inc.

- Siemens AG (DEMS/VPP)

- Wartsila Corp. (GEMS)

- EDF Group (Powershift)

- NTT FACILITIES Inc.

- Sunrun Inc. (Brightbox VPP)

- Swell Energy Inc.

- Voltus Inc.

- Kiwi Power Ltd.

- Bamboo Energy S.L.

Desarrollos Recientes de la Industria en el Mercado de Plantas de Energía Virtuales (VPP)

- Mayo de 2025: NRG Energy adquirió una plataforma de plantas de energía virtuales comerciales e industriales de LS Power, duplicando la capacidad de generación a 25 GW y añadiendo 6 GW de agregación que cubre a 2.000 clientes comerciales e industriales en los Estados Unidos.

- Marzo de 2025: Pacific Gas and Electric lanzó el programa de Agregación Estacional de Energía Versátil (SAVE), conectando 1.500 baterías residenciales y 400 paneles inteligentes para apoyar la fiabilidad en horas pico del verano, con un 60% de inscripción de hogares de bajos ingresos.

- Noviembre de 2024: Enpal y la empresa conjunta Flexa invirtieron EUR 100 millones (USD 107 millones) para construir una VPP de múltiples GW en 80.000 clientes en Alemania.

- Noviembre de 2024: NRG Energy se asoció con Renew Home para crear una VPP de 1 GW impulsada por inteligencia artificial en Texas para la primavera de 2025, distribuyendo termostatos inteligentes para la refrigeración con respuesta a la red.

Mercado de Plantas de Energía Virtuales (VPP) Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de plantas de energía virtuales (VPP) como los ingresos obtenidos de plataformas de software, hardware de control y servicios de valor añadido que agregan digitalmente recursos de energía distribuida, energía solar fotovoltaica, microturbinas eólicas, almacenamiento en baterías, conjuntos de calor y energía combinados, vehículos eléctricos y cargas flexibles, de modo que transaccionan como una única unidad de energía despachable. Las cifras incluyen únicamente los ingresos de primera venta por habilitación de VPP; las tarifas minoristas recurrentes, las baterías independientes o los contratos tradicionales de respuesta a la demanda operados sin una plataforma de agregación no se contabilizan.

Exclusión del alcance: las ventas de baterías detrás del medidor no conectadas a una plataforma de VPP quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tecnología

- Respuesta a la Demanda

- Generación Distribuida

- Activos Mixtos

- Por Oferta

- Hardware

- Software

- Servicios

- Por Fuente de Energía

- Energías Renovables

- Almacenamiento de Energía

- Calor y Energía Combinados (CHP)

- Otra Generación Local (Celdas de combustible, Baterías, etc.)

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos mapeando conjuntos de datos de dominio público que anclan el panorama de los DER: adiciones de energías renovables de la Agencia Internacional de Energía, presentaciones de capacidad del Formulario 860 de la EIA de los Estados Unidos, despliegues de medidores inteligentes de Eurostat y estadísticas de fotovoltaica distribuida de la Administración Nacional de Energía de China. Los conocimientos complementarios provienen de documentos técnicos de asociaciones comerciales como los informes de la Alianza de Energía Eléctrica Inteligente, las presentaciones de la Orden 2222 de la FERC del Departamento de Energía, y trabajos revisados por pares en Applied Energy que cuantifican las tasas de respuesta de las VPP. Para enriquecer las divisiones de ingresos a nivel de empresa, accedimos a D&B Hoovers y Dow Jones Factiva, mientras que la agrupación de patentes en torno a los algoritmos de orquestación de VPP se muestreó a través de Questel.

Estas fuentes ilustran la amplitud de las señales fácticas consultadas; se revisaron muchos otros artículos de dominio, presentaciones de inversores, licitaciones y avisos de tarifas de red para completar la validación secundaria.

Investigación Primaria

Los analistas de Mordor entrevistaron a operadores de plataformas de VPP, planificadores de red, fabricantes de equipos originales de activos distribuidos y operadores de energía en América del Norte, Europa y Asia-Pacífico. Las discusiones aclararon la lógica de precios de las plataformas, los umbrales de participación de activos y los factores de disponibilidad típicos, lo que nos permitió contrastar las curvas de adopción sugeridas por la investigación documental.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo parte de los megavatios de DER instalados y las tasas promedio de participación en plataformas, que luego se monetizan a través de las tarifas vigentes de software de orquestación y los precios del hardware de pasarela. Las verificaciones puntuales de abajo hacia arriba, las consolidaciones de proveedores y el precio de venta promedio muestreado por volumen de contratos retroalimentan el modelo para ajustar los totales. Las variables clave incluyen las adiciones anuales de capacidad de DER, el costo de las baterías por kWh, la penetración de medidores inteligentes, los precios de liquidación de la regulación de frecuencia y los plazos de participación en la Orden 2222 de la FERC. La regresión multivariante combinada con el análisis de escenarios proyecta cómo estos impulsores dan forma a los ingresos hasta 2030; las brechas en las estimaciones de abajo hacia arriba se salvan mediante ratios de adopción específicos por región verificados en entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, verificaciones entre pares de analistas y aprobación final por parte de un revisor senior. Los modelos se actualizan cada doce meses, con revisiones a mitad de ciclo activadas por cambios materiales en políticas o costos tecnológicos. Antes de la entrega del informe, un analista vuelve a ejecutar los últimos datos de entrada para que los clientes reciban una línea de base actualizada.

Por Qué la Línea de Base de Plantas de Energía Virtuales (VPP) de Mordor Merece Confianza

Las estimaciones de mercado publicadas divergen con frecuencia porque las empresas eligen diferentes alcances de activos, años base y conversiones de divisas. Nuestra definición disciplinada se centra en los ingresos de habilitación de primera venta y alinea los impulsores con las reglas de interconexión de la red, eliminando el ruido de las ventas de hardware que nunca llegan a una plataforma de agregación.

Los principales factores de diferencia respecto a otros publicadores incluyen: (a) algunos contabilizan solo software o solo activos de respuesta a la demanda, (b) otros congelan los tipos de cambio o aplican factores de capacidad uniformes, y (c) ciclos de actualización que se extienden más allá de dos años y que no capturan las rápidas caídas en los costos de las baterías.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 6.650 millones (2025) | ||

| USD 5.010 millones (2024) | Consultora Global A | Omite los cargadores de vehículos eléctricos y utiliza un año base anterior, subestimando el aumento del crecimiento |

| USD 1.900 millones (2024) | Asociación Industrial B | Contabiliza solo las tarifas de software, excluye el hardware de pasarela y los servicios |

| USD 1.860 millones (2024) | Revista Especializada C | Cubre 25 países en lugar del ámbito global, lo que lleva a un valor agregado menor |

En estas comparaciones, el enfoque de Mordor ofrece una línea de base equilibrada y transparente, fundamentada en límites de activos claramente establecidos, curvas de costos actualizadas anualmente y ratios de adopción corroborados, proporcionando a los responsables de la toma de decisiones un punto de partida confiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plantas de energía virtuales en 2026?

El tamaño del mercado de plantas de energía virtuales está valorado en USD 5,01 mil millones en 2026 y se prevé que crezca rápidamente hasta 2031.

¿Qué segmento tecnológico se está expandiendo más rápido?

Se proyecta que las plataformas de activos mixtos que coordinan la respuesta a la demanda, el almacenamiento y la generación renovable crezcan a una CAGR del 29,42% hasta 2031.

¿Por qué Asia-Pacífico registra la tasa de crecimiento más alta?

El gasto agresivo en modernización de la red y los proyectos piloto nacionales de VPP en China y Australia impulsan una CAGR del 28,05% en toda la región.

¿Qué papel juega la reducción de los precios de las baterías?

Una caída del 14% en los costos de las baterías de iones de litio durante 2024 hizo que las VPP habilitadas para almacenamiento fueran económicamente atractivas, impulsando la adopción entre los usuarios residenciales y comerciales.

¿Qué empresas lideran los despliegues actuales?

Tesla, Enel X, ABB, Siemens y Next Kraftwerke controlan colectivamente aproximadamente el 40% de la capacidad de VPP instalada en todo el mundo.

¿Cómo influyen las regulaciones en la expansión del mercado?

Políticas como las Órdenes 2222 y 2023 de la FERC, junto con el Paquete de Energía Limpia de la UE, proporcionan vías estandarizadas para la agregación de DER, acelerando las aprobaciones de proyectos.

Última actualización de la página el: