Tamaño y participación del mercado de tecnología verde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tecnología verde por Mordor Intelligence

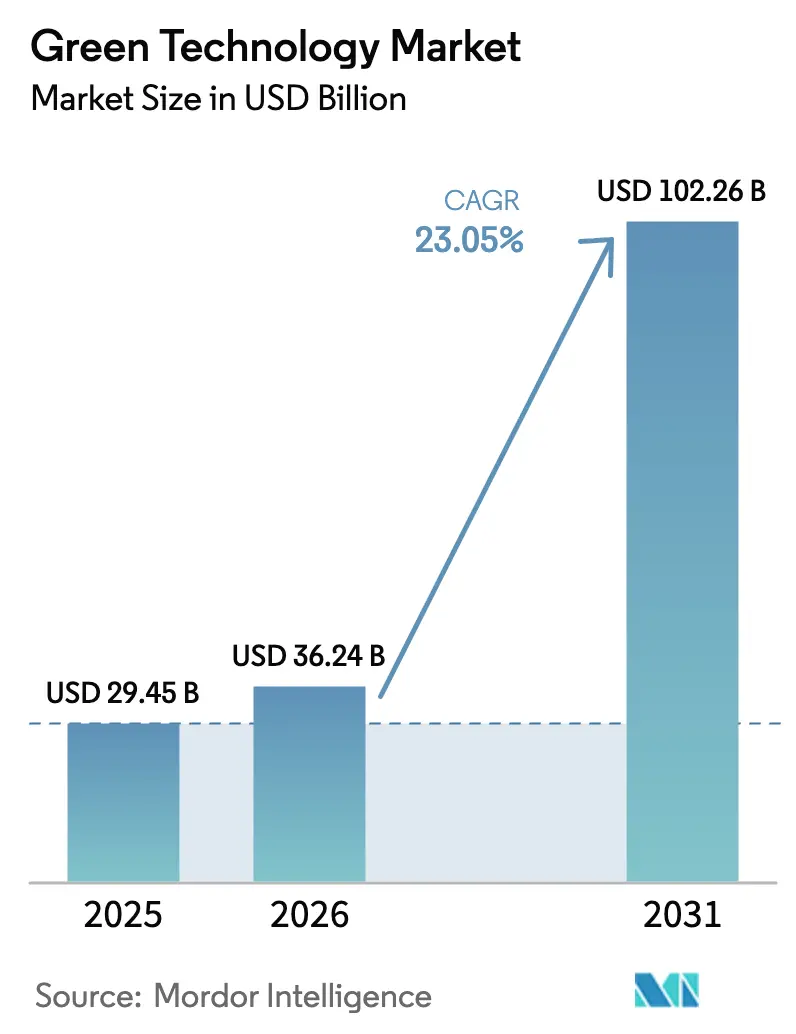

El tamaño del mercado de tecnología verde en 2026 se estima en USD 36,24 mil millones, creciendo desde el valor de 2025 de USD 29,45 mil millones con proyecciones para 2031 que muestran USD 102,26 mil millones, creciendo a una CAGR del 23,05% durante 2026-2031. El impulso proviene de las normas obligatorias de descarbonización, la rápida caída en los precios de los sensores y la integración constante de plataformas de contabilidad de carbono impulsadas por IA en las carteras de software empresarial. Las empresas incorporan ahora datos ambientales en tiempo real en las decisiones de adquisición y producción, mientras que los inversores canalizan capital hacia diseños de centros de datos de bajo carbono que sirven a las cargas de trabajo de IA generativa con alto consumo computacional. Al mismo tiempo, las iniciativas de transparencia en la cadena de suministro impulsan la demanda de plataformas de monitoreo integradas que cubren desde el abastecimiento de materias primas hasta la logística de última milla. Como resultado, el mercado de tecnología verde está pasando de proyectos piloto a implementaciones a escala organizacional que alinean las métricas de sostenibilidad con los objetivos de ingresos.

Conclusiones clave del informe

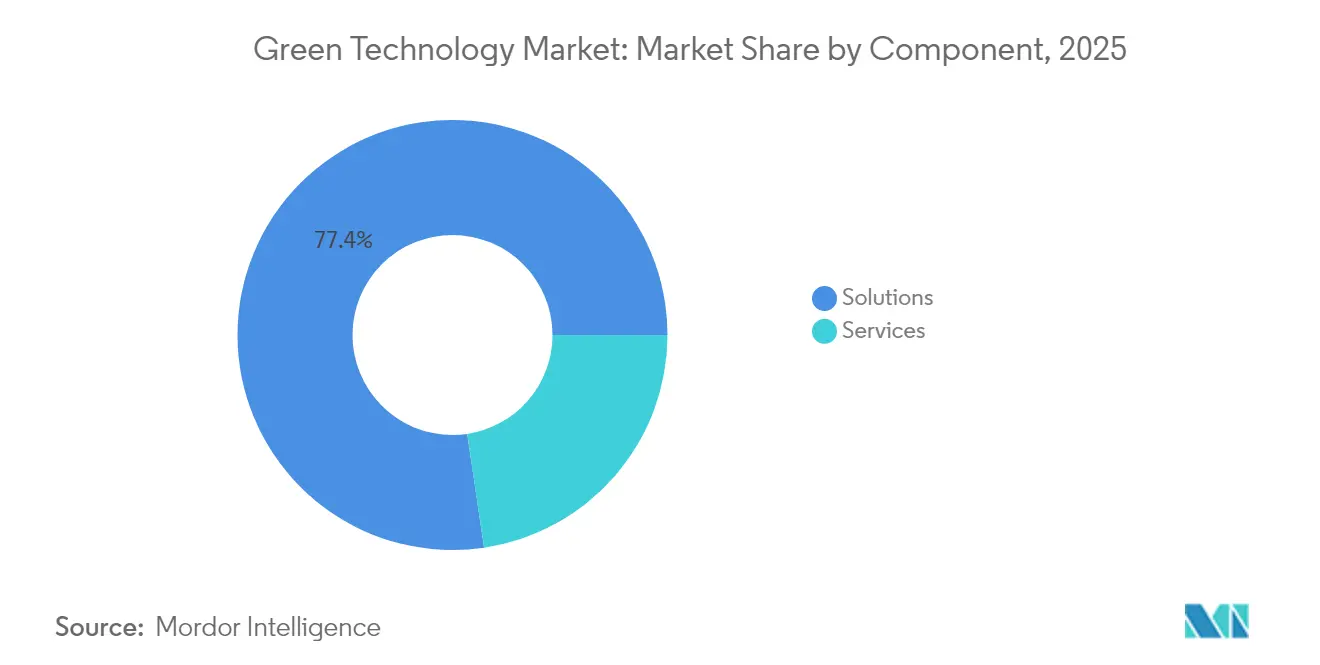

- Por componente, las soluciones lideraron con el 77,35% de la participación del mercado de tecnología verde en 2025; los servicios se están expandiendo a una CAGR del 24,6% hasta 2031.

- Por tecnología, IoT mantuvo el 32,55% del mercado de tecnología verde en 2025, mientras que Blockchain avanza a una CAGR del 25,4% hasta 2031.

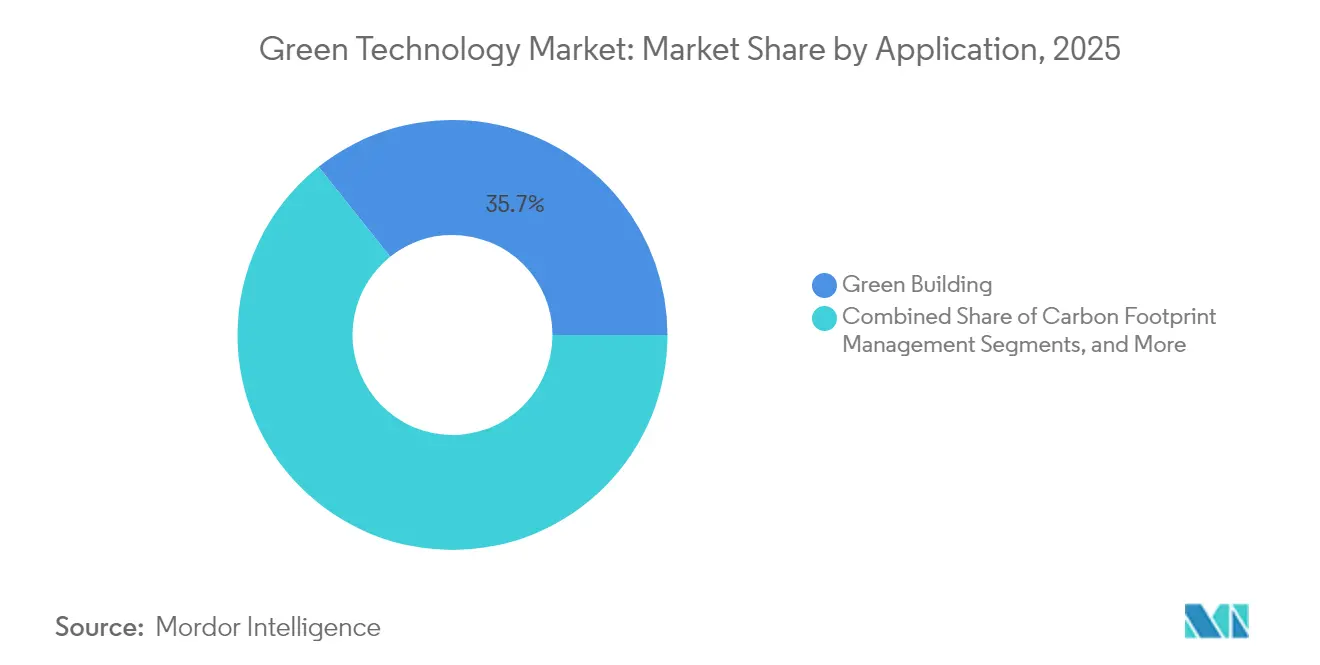

- Por aplicación, la edificación verde representó el 35,70% del tamaño del mercado de tecnología verde en 2025; el monitoreo de cultivos se prevé que crezca a una CAGR del 24,1% hasta 2031.

- Por usuario final, energía y servicios públicos comandó el 35,15% del mercado de tecnología verde en 2025, mientras que la agricultura muestra el ascenso más pronunciado con una CAGR del 23,3% hasta 2031.

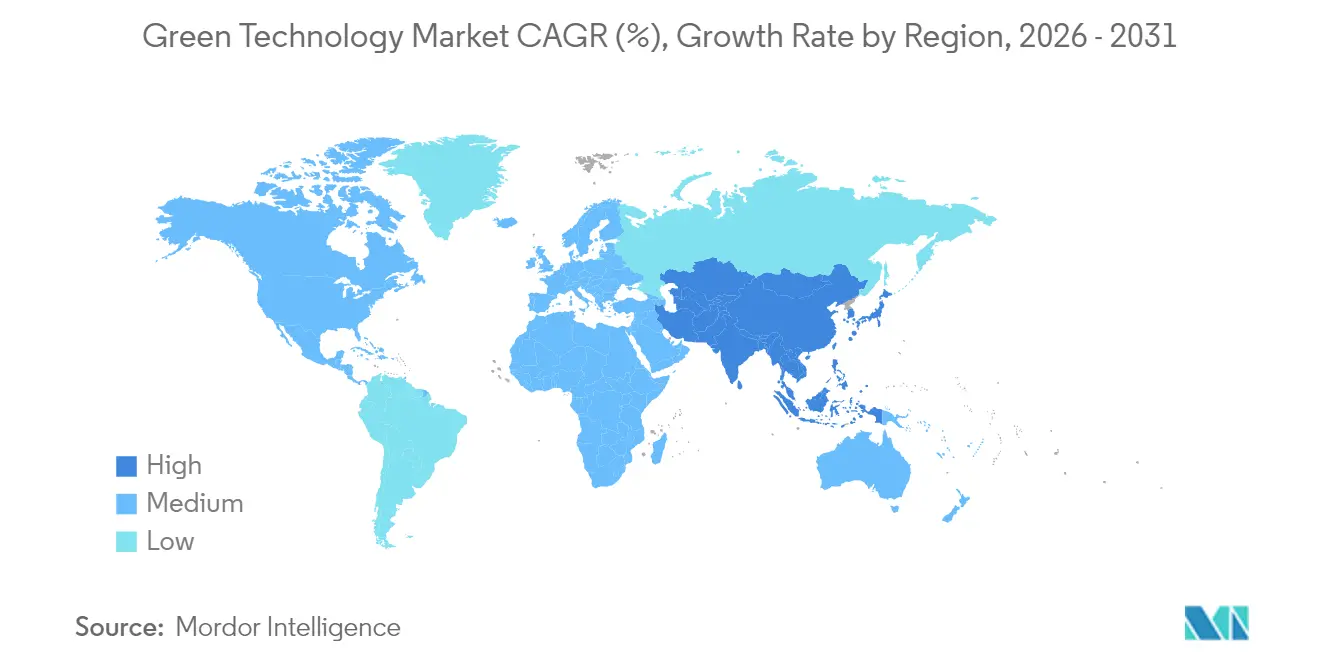

- Por geografía, América del Norte capturó el 23,45% del mercado de tecnología verde en 2025; Asia-Pacífico está en camino de una CAGR del 23,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de tecnología verde

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia ambiental y mandatos corporativos de cero emisiones netas | +6.20% | Global, con liderazgo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Políticas estrictas de descarbonización y fijación de precios del carbono | +5.80% | Núcleo de la UE, en expansión hacia Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Rápida caída de costos de sensores IoT y plataformas en la nube | +4.10% | Global, con concentración manufacturera en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de contabilidad de carbono impulsadas por IA integradas en los sistemas ERP | +3.70% | Mercados empresariales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge en las inversiones en centros de datos verdes para cargas de trabajo de IA generativa | +2.90% | América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mercados voluntarios de carbono basados en Blockchain para compensación interna | +1.50% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia ambiental y mandatos corporativos de cero emisiones netas

Los informes obligatorios de sostenibilidad vinculan ahora la remuneración ejecutiva a los objetivos de emisiones, lo que impulsa a las empresas a integrar redes de sensores en fábricas, oficinas y nodos logísticos. Más de 300 empresas cotizadas en China deberán presentar declaraciones de sostenibilidad antes de 2026, lo que refuerza la demanda de herramientas de monitoreo continuo. Schneider Electric registró ganancias récord en 2024 tras establecer el objetivo de ahorrar 800 millones de toneladas de emisiones de sus clientes para 2025, ilustrando cómo el desempeño ambiental está redefiniendo el posicionamiento competitivo. Los ingresos por suscripción predecibles surgen a medida que las empresas pasan de auditorías anuales a paneles de control permanentes, y los equipos de adquisiciones califican cada vez más a los proveedores según métricas de carbono en tiempo real en lugar de certificados estáticos.

Políticas estrictas de descarbonización y fijación de precios del carbono

El Reglamento de Diseño Ecológico para Productos Sostenibles de la Comisión Europea extiende los requisitos ambientales a casi todos los bienes físicos para 2025, convirtiendo las mejoras opcionales en obligaciones legales.[1]Comisión Europea, "Reglamento de Diseño Ecológico para Productos Sostenibles," ec.europa.euEl Mecanismo de Ajuste en Frontera por Carbono de la UE obliga a los exportadores con alta intensidad de carbono a documentar las emisiones incorporadas, lo que alienta a los fabricantes de Asia-Pacífico a acelerar la implementación de monitoreo digital. Bangladesh, Indonesia y Vietnam retrofitan ahora líneas textiles con matrices de sensores para que los bienes terminados puedan pasar la aduana europea. Como resultado, las cadenas de suministro multinacionales se estandarizan en modelos de datos compartidos, ampliando la base direccionable para las plataformas del mercado de tecnología verde.

Rápida caída de costos de sensores IoT y plataformas en la nube

Los sensores con precios en céntimos en lugar de dólares permiten implementaciones a escala de edificios y campos. El programa PHOENIX redujo el consumo de energía en agua caliente doméstica en un 39% en pruebas en Irlanda y redujo la demanda residencial máxima en Grecia en un 86%, mostrando cómo la escala impulsa los ahorros. Las pequeñas y medianas empresas se incorporan al mercado de tecnología verde una vez que las tarifas mensuales en la nube reemplazan las compras iniciales de servidores. Los análisis escalables convierten los datos de volumen en scripts de optimización, dando a las empresas la confianza para automatizar los ajustes de HVAC, los calendarios de riego y el enrutamiento de flotas sin equipos internos de ciencia de datos.

Plataformas de contabilidad de carbono impulsadas por IA integradas en los sistemas ERP

Microsoft y Siemens integran módulos de IA que calculan las huellas de alcance 1, 2 y 3 a partir de datos de producción en vivo, consolidando flujos de trabajo de cumplimiento anteriormente aislados en paneles de finanzas y operaciones.[2]Agencia Internacional de Energía, "El papel de los minerales críticos en las transiciones hacia energía limpia," iea.org Los gerentes de planta pueden redirigir pedidos o trasladar tareas de alta intensidad energética a horas de energía renovable fuera de pico tras recibir alertas automáticas. Los motores de escenarios previsualizan el impacto de carbono de los cambios de proveedor o las expansiones de instalaciones, convirtiendo la sostenibilidad en una variable central de planificación en lugar de una nota trimestral al margen. A medida que la adopción se expande, el mercado de tecnología verde se beneficia de implementaciones basadas en licencias ERP que escalan entre subsidiarias globales con codificación adicional mínima.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos iniciales de integración y ciclo de vida | -4.30% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento en tecnología verde en regiones emergentes | -2.80% | Mercados emergentes de APAC, América Latina, África | Mediano plazo (2-4 años) |

| Escrutinio de las emisiones de Alcance 2 de la infraestructura digital | -2.10% | Global, con enfoque regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de minerales críticos | -1.90% | Global, con impacto agudo en los centros manufactureros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos iniciales de integración y ciclo de vida

El costo total de propiedad aún disuade a las empresas más pequeñas incluso cuando los precios del hardware caen. Los honorarios de integración pueden triplicar los precios de lista una vez que los sistemas industriales heredados y la requalificación del personal entran en la ecuación. Muchos fabricantes luchan por monetizar la visibilidad del carbono con suficiente rapidez para satisfacer los ciclos presupuestarios a corto plazo, por lo que la adopción se inclina hacia las grandes empresas con capital de sostenibilidad reservado. Los consultores y proveedores de servicios gestionados llenan los vacíos de capacidad, pero sus primas laborales amplían la brecha de asequibilidad, ralentizando el mercado de tecnología verde en los sectores de menor margen.

Cuellos de botella en la cadena de suministro de minerales críticos

Los auges de los vehículos eléctricos y las energías renovables presionan los suministros de litio, cobalto y tierras raras, materiales que también sustentan las placas de sensores y las copias de seguridad de baterías. China controla grandes porciones de la capacidad de refinación, exponiendo a los compradores intermedios al riesgo geopolítico. La Agencia Internacional de Energía advierte que la demanda podría cuadruplicarse para 2040, mientras que la producción actual de litio en los Estados Unidos cubre solo el 2-3% de las necesidades proyectadas.[3]Microsoft Corporation, "Siemens y Microsoft colaboran para habilitar la transformación industrial impulsada por IA," microsoft.com La investigación y el desarrollo en reciclaje y sustitución se acelera, pero la comercialización se rezaga, por lo que las escaseces de componentes pueden limitar los volúmenes de producción a corto plazo en el mercado de tecnología verde.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las soluciones impulsan la base del mercado

Las soluciones representaron el 77,35% de la participación del mercado de tecnología verde en 2025 porque las empresas prefieren suites unificadas que consolidan los paneles de energía, residuos y emisiones. Los proveedores empaquetan la ingesta de IoT, el análisis y los informes de cumplimiento en licencias únicas, reduciendo la fricción en las adquisiciones y el riesgo de integración. El segmento de servicios, que crece a una CAGR del 24,6%, se ocupa de la configuración, la limpieza de datos y la habilitación del personal. Muchas implementaciones revelan que los ahorros de energía realizados a menudo superan el 20%, pero solo después de que los consultores ajustan los umbrales de los sensores y los algoritmos predictivos. Los equipos de servicios también actualizan las bibliotecas de reglas a medida que evolucionan las regulaciones, protegiendo la disponibilidad para auditorías.

Los ingresos por servicios profesionales aumentan aún más a medida que las empresas progresan desde el análisis descriptivo hasta el prescriptivo. Por ejemplo, las renovaciones de edificios inteligentes que vinculan los sensores de ocupación con los amortiguadores de HVAC logran ahorros de energía del 20 al 30%, pero requieren un reentrenamiento continuo del modelo. Las unidades de consultoría de contabilidad de carbono traducen las lecturas brutas en declaraciones de alcance 3 aceptadas por múltiples jurisdicciones, eximiendo a los clientes de ciclos de informes duplicados. Juntos, soluciones y servicios forman un volante: las implementaciones de plataformas generan datos que exponen nuevas oportunidades de optimización, que a su vez demandan compromisos de servicio adicionales, reforzando la expansión del mercado de tecnología verde.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tecnología: liderazgo de IoT con aceleración de Blockchain

IoT mantuvo el 32,55% del mercado de tecnología verde en 2025, reflejando el enorme volumen de medidores conectados implementados en redes eléctricas, granjas y fábricas. Los datos de los sensores sustentan las líneas de base de rendimiento, lo que permite a los módulos de IA identificar anomalías. Blockchain, con un aumento a una CAGR del 25,4%, respalda la procedencia confiable de los créditos de carbono y los esquemas de compensación interna en la cadena de suministro donde las marcas compensan las emisiones dentro de sus propios ecosistemas. Las cargas de trabajo de inteligencia artificial refinan los programas de mantenimiento de turbinas eólicas, un enfoque destacado cuando Aerones obtuvo USD 62 millones para expandir los servicios de inspección robótica.

Los motores de gemelo digital ahora replican campus enteros, permitiendo a los gerentes probar renovaciones virtualmente antes de intervenir en los activos. Los hiperescaladores en la nube proporcionan cómputo elástico que procesa lecturas de alta frecuencia, mientras que los nodos perimetrales abordan tareas sensibles a la latencia como el equilibrio de voltaje. Los registros confiables cierran el ciclo registrando las reducciones verificadas, lo que permite compras automáticas de compensaciones cuando se incumplen los objetivos. Esta interacción entre detección, modelado, optimización y trazabilidad asegura el liderazgo de IoT pero deja espacio para el rápido ascenso de Blockchain, impulsando la diversidad tecnológica dentro del mercado de tecnología verde.

Por aplicación: dominio de la edificación verde con innovación agrícola

Las aplicaciones de edificación verde representaron el 35,70% del tamaño del mercado de tecnología verde en 2025, impulsadas por iluminación inteligente, HVAC adaptativo y ventilación basada en ocupación que reducen los gastos operativos junto con las emisiones. Los propietarios comerciales aprovechan las métricas de eficiencia verificadas para atraer inquilinos bajo mandatos ESG. El monitoreo de cultivos, que crece a una CAGR del 24,1%, aprovecha sondas de suelo, imágenes de drones y datos meteorológicos localizados para orientar la irrigación y la entrega de nutrientes. Las ganancias en el rendimiento y los ahorros en insumos justifican la implementación de sensores incluso para pequeños agricultores una vez que los paquetes de servicios trasladan los costos del gasto de capital al gasto operativo.

Los sistemas de gestión de huella de carbono, aunque más pequeños, ganan terreno de manera constante a medida que convergen los marcos globales de divulgación. Las redes de calidad del aire y del agua protegen la salud urbana, mientras que las alertas predictivas de contaminación orientan las políticas de tráfico urbano. Los datos de monitoreo meteorológico se integran en los paneles agrícolas, informando sobre el momento oportuno para el control de plagas. Estas aplicaciones interoperables convergen en capas de análisis unificadas, permitiendo a las organizaciones alternar entre energía de edificios, humedad de campos y emisiones de fábricas en un único panel, reforzando sinergias transversales que amplían el mercado de tecnología verde.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria del usuario final: liderazgo del sector energético con transformación agrícola

Energía y servicios públicos controló el 35,15% del mercado de tecnología verde en 2025 porque los reguladores exigen registros granulares de emisiones desde la generación hasta la distribución. Los operadores de redes eléctricas implementan monitoreo de subsegundo que equilibra los insumos renovables variables con los patrones de demanda. La agricultura, que se expande a una CAGR del 23,3%, adopta imágenes satelitales y maquinaria autónoma para aumentar el rendimiento por hectárea mientras reduce el uso de productos químicos y agua. Las plantas manufactureras insertan módulos de entorno como servicio en los sistemas de Industria 4.0, sincronizando los KPI de calidad, rendimiento y carbono.

Las flotas de transporte implementan optimizadores de rutas basados en IA que integran la disponibilidad de estaciones de carga para camiones eléctricos. Las empresas constructoras especifican materiales de bajo carbono desde las primeras fases de diseño, reduciendo los costos de renovación. Los operadores de centros de datos impulsan la refrigeración por inmersión y los acuerdos de compra de energía renovable para compensar los aumentos de carga de trabajo de IA. Las agencias municipales integran paneles de edificios, residuos y movilidad en salas de control de ciudades inteligentes. Cada sector aporta requisitos específicos del dominio pero comparte canalizaciones de datos comunes, sosteniendo la vía de expansión horizontal para el mercado de tecnología verde.

Análisis geográfico

América del Norte lideró el mercado de tecnología verde con una participación del 23,45% en 2025 gracias a los incentivos federales y los sólidos fondos de capital de riesgo. La Ley de Reducción de la Inflación canaliza miles de millones hacia la infraestructura de energía limpia, mientras que los compradores corporativos aseguran presupuestos de sostenibilidad plurianuales. Las empresas de los Estados Unidos integran el análisis de carbono en los contratos empresariales, aprovechando los maduros ecosistemas de software. Canadá escala plataformas similares para rastrear las cadenas de suministro automotrices y aeroespaciales transfronterizas, y México integra el monitoreo de emisiones en los flujos de trabajo de cumplimiento de las maquiladoras, reflejando la alineación política a escala regional.

Asia-Pacífico registró el crecimiento proyectado más rápido con una CAGR del 23,8%, impulsado por la expansión industrial combinada con mandatos ambientales más estrictos. Las normas de las bolsas de valores de China, que requieren informes de sostenibilidad a partir de 2026, catalizan la renovación de sensores en fábricas. India apuesta por la propiedad intelectual de tecnología limpia doméstica para compensar los riesgos de importación de minerales, y Japón acelera las implementaciones de fábricas inteligentes para mantener la competitividad exportadora. Corea del Sur destinó aproximadamente USD 101 millones a su Programa Estratégico de Ciudades Inteligentes, integrando nodos IoT en redes de transporte y agua.

Panorama competitivo

El mercado de tecnología verde permanece moderadamente fragmentado. Los gigantes tecnológicos como Microsoft, IBM y Oracle integran módulos ambientales en sus ofertas existentes de ERP, CRM y nube, lo que les proporciona fidelización entre las cuentas del Fortune 500. La asociación de Microsoft con Global Infrastructure Partners añade centros de datos preparados para IA y alimentados por energías renovables a su cartera, ilustrando cómo los actores establecidos invierten en infraestructura física que alinea el rendimiento del software con las promesas de sostenibilidad. IBM profundiza las integraciones con Red Hat para que las cargas de trabajo en contenedores puedan exponer la telemetría de carbono sin agentes adicionales, reduciendo la sobrecarga de implementación.

Los innovadores especializados ocupan nichos donde la experiencia en el dominio supera a la escala. CropX utiliza análisis de humedad del suelo para ayudar a los agricultores a optimizar el riego, mientras que Trace Genomics mapea datos microbianos en recetas de fertilizantes. Aerones despliega robótica e IA para inspeccionar las palas de turbinas eólicas, reduciendo el tiempo de inactividad y mejorando la producción anual de energía. Las empresas emergentes de Blockchain verifican la integridad de los créditos de carbono, aliviando los temores corporativos sobre el lavado verde. Estos actores especializados establecen alianzas en lugar de competir directamente con los proveedores de soluciones completas, construyendo ecosistemas de extremo a extremo que abordan los puntos críticos de los clientes.

Líderes de la industria de tecnología verde

General Electric

IBM Corporation

Microsoft Corporation

Siemens AG

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Aerones recaudó USD 62 millones para escalar el mantenimiento de turbinas eólicas impulsado por IA a nivel mundial.

- Junio de 2025: Swap Robotics obtuvo nueva financiación de Silicon Ranch para expandir la robótica en parques solares.

- Mayo de 2025: One Power Company obtuvo inversión para acelerar las implementaciones de Megawatt Hub para clientes industriales.

- Abril de 2025: GE Vernova registró ingresos de USD 8,0 mil millones en el primer trimestre, citando la demanda de electrificación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la tecnología verde como los ingresos generados en un año determinado por el software, las plataformas digitales y los servicios profesionales relacionados que ayudan a las empresas a controlar, informar y reducir activamente la huella ambiental en energía, agua, materiales y emisiones. Las soluciones abarcan sensores habilitados para IoT, análisis de IA, contabilidad del carbono basada en la nube, gemelos digitales y trazabilidad de blockchain, junto con servicios de implementación, integración y asesoramiento continuo.

Exclusión del ámbito de aplicación: La fabricación de módulos solares, turbinas eólicas, baterías y plataformas de comercio de créditos de carbono queda fuera de esta valoración.

Segmentación

- Por componente

- Soluciones

- Servicios

- Por tecnología

- Internet de las Cosas (IoT)

- Inteligencia Artificial y Análisis

- Gemelo Digital

- Computación en la nube

- Blockchain

- Otras tecnologías emergentes

- Por aplicación

- Edificación verde

- Gestión de huella de carbono

- Monitoreo de contaminación del aire y el agua

- Monitoreo y pronóstico del tiempo

- Monitoreo de cultivos

- Otros

- Por industria del usuario final

- Energía y servicios públicos

- Manufactura

- Transporte y logística

- Agricultura

- Construcción e inmobiliario

- Tecnologías de la información y telecomunicaciones

- Gobierno y sector público

- Otras industrias

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Nigeria

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para cubrir estas lagunas, nuestro equipo entrevistó a responsables de sostenibilidad de grandes empresas de servicios públicos, responsables de productos SaaS, auditores medioambientales e integradores de sistemas regionales de Norteamérica, Europa y Asia-Pacífico. En estas conversaciones se validaron las bandas de precios, las duraciones típicas de los contratos y la penetración del uso de las tecnologías clave, al tiempo que se conciliaban las diferentes curvas de adopción regionales.

Investigación documental

Empezamos con conjuntos de datos públicos que dan al mercado sus líneas generales. Nuestro análisis documental se basó en el gasto en eficiencia energética de la Agencia Internacional de la Energía, las familias de patentes de Questel que señalan la rápida evolución de las herramientas digitales de sostenibilidad, las divisiones de ingresos de las empresas publicadas en los 10-K de la SEC y los flujos de inversión registrados por el Programa de las Naciones Unidas para el Medio Ambiente. Asociaciones comerciales como la Green Software Foundation, organismos regionales del sector de las TI e informes políticos de la Comisión Europea aportaron información adicional sobre los factores desencadenantes de la adopción.

Los analistas de Mordor también examinaron las noticias en Dow Jones Factiva, los registros de envíos de aduanas en Volza para las pasarelas cargadas de software y las adjudicaciones de proyectos en Tenders Info para calibrar el impulso de la implantación. Las fuentes citadas ilustran la mezcla; muchas otras sirvieron para comprobar datos, hacer referencias cruzadas y aclarar el alcance.

Dimensionamiento y previsión del mercado

Construimos la línea de base de 2025 a través de una reconstrucción descendente del gasto en software y servicios de sostenibilidad empresarial, anclada en tablas de inversión global en TI y evaluaciones de tasas de penetración para grupos de usuarios objetivo, y luego cotejada con muestreos de precios medios de venta de proveedores por licencias activas. En el modelo se incluyeron datos como los recuentos de divulgación corporativa de ESG, los índices de migración de la carga de trabajo a la nube, los acuerdos de compra de energía renovable, el crecimiento de la plantilla de sostenibilidad y el gasto medio en software por instalación certificada. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula estos factores a indicadores macroeconómicos como el PIB y los presupuestos de descarbonización del sector energético, con rangos de escenarios revisados por nuestros principales contactos. Cuando las estimaciones ascendentes eran demasiado escasas, aplicamos ratios de referencia de categorías de software analógicas antes de la triangulación final.

Ciclo de validación y actualización de datos

Cada modelo aprobado se somete a una comprobación de desviaciones con indicadores independientes, seguida de una revisión inter pares en dos fases. Las desviaciones importantes hacen que se vuelva a contactar con fuentes expertas. Los informes se actualizan anualmente y, antes de la entrega, un analista vuelve a ejecutar el modelo para que los clientes reciban la visión más reciente.

Por qué nuestra línea de base de tecnología ecológica manda en fiabilidad

Las cifras publicadas rara vez coinciden porque las empresas eligen diferentes combinaciones de servicios, tipos de cambio y cadencias de actualización. Reconocemos de antemano estos factores.

Entre los principales factores que determinan las diferencias se encuentran la contabilización de servicios como la integración, la elección entre los ingresos contabilizados y el valor del contrato, y el grado de suavización de las fluctuaciones monetarias. Algunos estudios congelan los insumos a las tasas del año anterior o limitan la cobertura únicamente al software; otros agrupan múltiples flujos de hardware en un conjunto, inflando los totales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 29,45 B (2025) | Inteligencia de Mordor | |

| USD 25,47 B (2025) | Consultoría global A | Excluye los servicios de asesoramiento y aplica la congelación anterior del ámbito de aplicación. |

| USD 20,90 B (2024) | Revista industrial B | Omite el apoyo posterior a la aplicación y utiliza una conversión de divisas agresiva |

| USD 28,13 B (2025) | Consultoría regional C | Limita la geografía a tres regiones e infla el crecimiento mediante la previsión de un único escenario |

La comparación muestra que cuando el alcance, la geografía y la cobertura de los servicios difieren, los totales divergen rápidamente. Mediante la selección de límites claros, la actualización anual de los conjuntos de datos y la validación de las señales descendentes y ascendentes, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear a partir de variables observables y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tecnología verde?

El tamaño del mercado de tecnología verde es de USD 36,24 mil millones en 2026 y se prevé que alcance USD 102,26 mil millones en 2031.

¿Qué segmento de componentes lidera el mercado de tecnología verde?

Las soluciones dominan con el 77,35% de la participación del mercado de tecnología verde en 2025, reflejando la preferencia de los compradores por plataformas unificadas.

¿Qué tecnología crece más rápido dentro de la industria de tecnología verde?

Blockchain es el segmento tecnológico de más rápido crecimiento con una CAGR del 25,4%, impulsado por la demanda de verificación transparente de créditos de carbono.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico muestra la expansión más rápida con una CAGR del 23,8% hasta 2031 debido al crecimiento industrial combinado con regulaciones más estrictas.

Última actualización de la página el: