Tamaño y Participación del Mercado de Operadores Móviles Virtuales de Rusia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.72% CAGR |

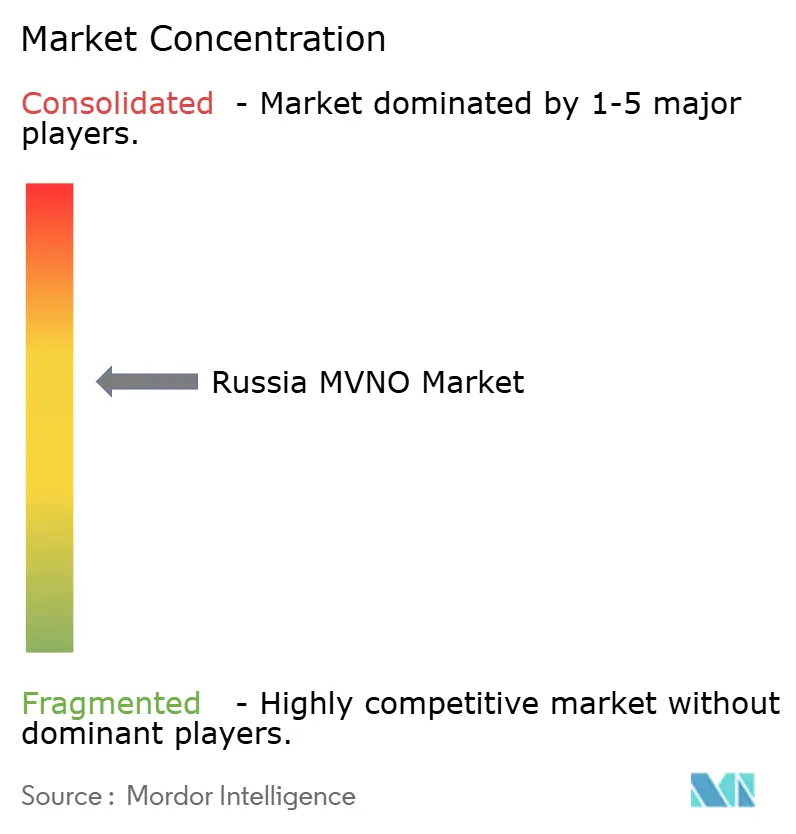

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores Móviles Virtuales de Rusia por Mordor Intelligence

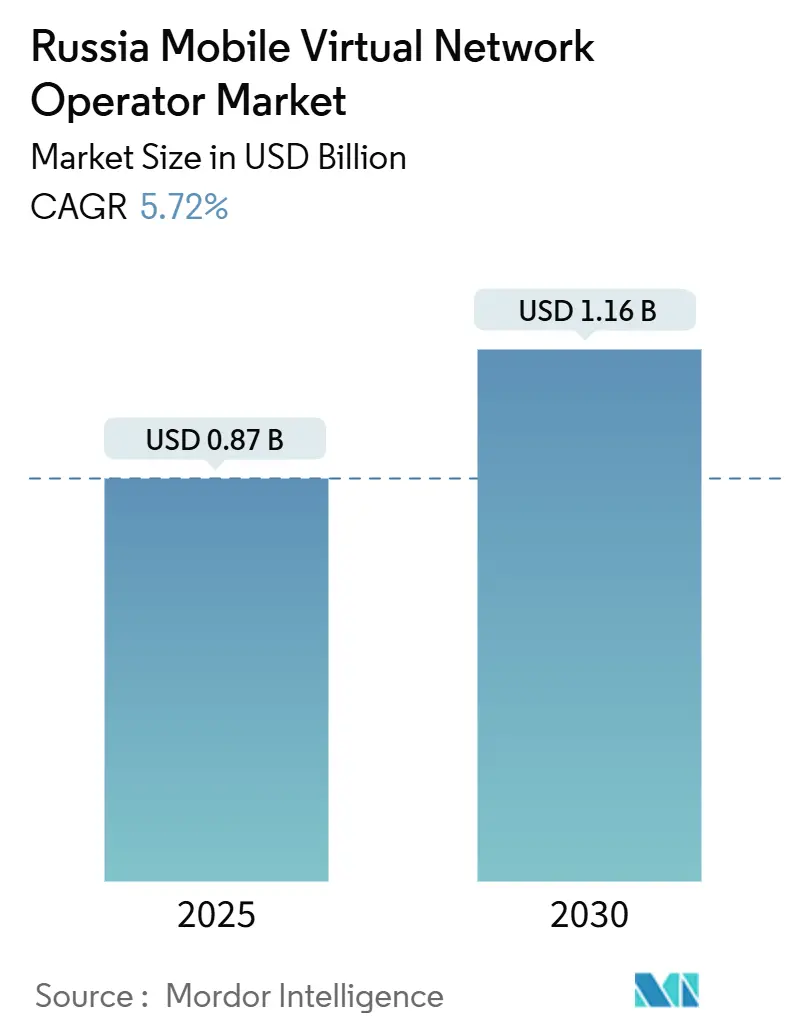

El tamaño del Mercado de Operadores Móviles Virtuales de Rusia se estima en USD 0,87 mil millones en 2025, y se espera que alcance USD 1,16 mil millones en 2030, a una CAGR del 5,72% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 23,47 millones de suscriptores en 2025 a 33,17 millones de suscriptores en 2030, a una CAGR del 7,16% durante el período de pronóstico (2025-2030).

Las sólidas incorporaciones de suscriptores en marcas respaldadas por entidades bancarias, el acelerado despliegue de conectividad IoT y los incentivos gubernamentales que mantienen las tasas del impuesto corporativo para empresas de tecnología de la información en el 5% hasta 2030 sostienen colectivamente el crecimiento de ingresos a corto plazo. Los crecientes ensayos de 5G, la rápida expansión de la activación de eSIM y el aumento de la capacidad de nube doméstica fortalecen aún más el posicionamiento competitivo tanto de los operadores virtuales establecidos como de los nuevos. Al mismo tiempo, el poder de fijación de precios mayoristas en manos de los cuatro principales operadores de red móvil (MNO) y las persistentes restricciones a la importación de equipos moderan la expansión de márgenes, lo que indica una trayectoria de crecimiento gradual más que explosiva para el Mercado de Operadores Móviles Virtuales de Rusia. Sin embargo, los segmentos de demanda en ciudades de segundo y tercer nivel, donde la sensibilidad al precio sigue siendo aguda, continúan atrayendo modelos MVNO de activos ligeros que se apoyan en la red de radio nacional de T2.

Conclusiones Clave del Informe

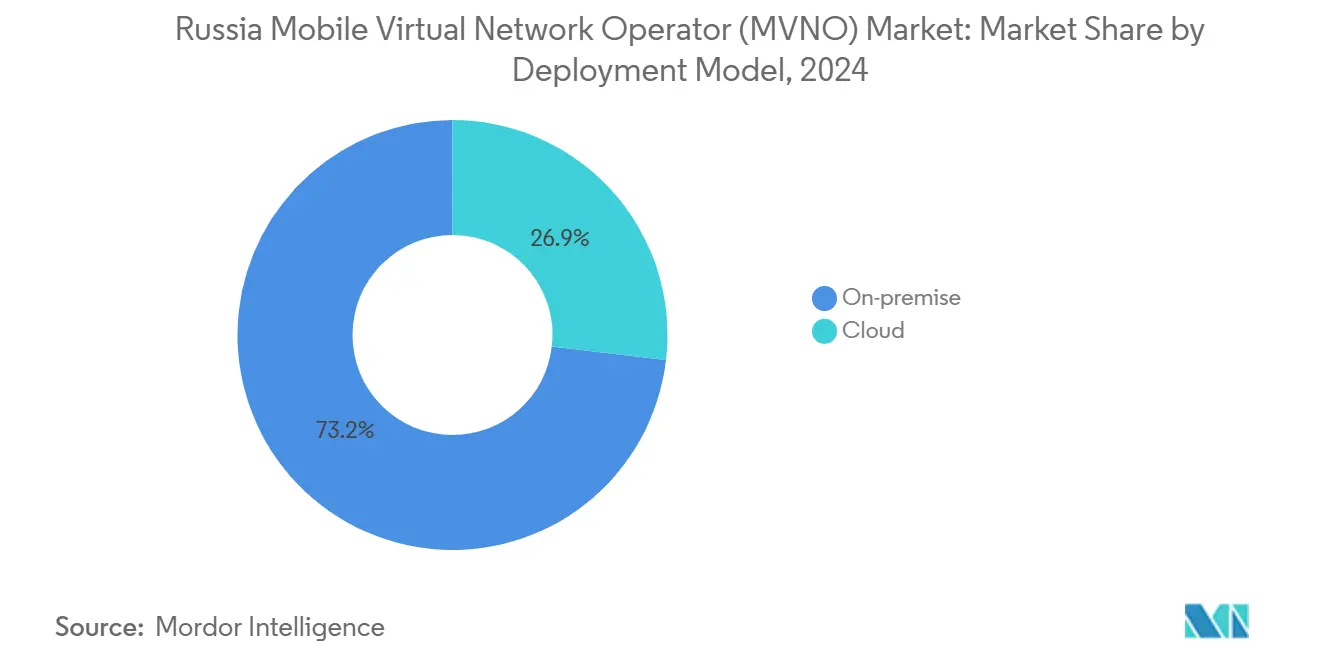

- Por modelo de implementación, las plataformas locales controlaron el 73,15% de la participación del mercado MVNO de Rusia en 2024, y se proyecta que los despliegues basados en la nube registren una CAGR del 22,51% hasta 2030.

- Por modo operativo, los MVNO revendedores y ligeros aseguraron el 80,72% de los ingresos en 2024, mientras que las operaciones MVNO completas están previstas para registrar una CAGR del 21,29% hasta 2030.

- Por tipo de suscriptor, las líneas de consumidores representaron el 84,25% en 2024, y se anticipa que las cuentas IoT se expandan a una CAGR del 23,65% hasta 2030.

- Por aplicación, los planes de descuento captaron el 56,84% de los ingresos en 2024, y la conectividad celular M2M está en camino de alcanzar una CAGR del 23,33% hasta 2030.

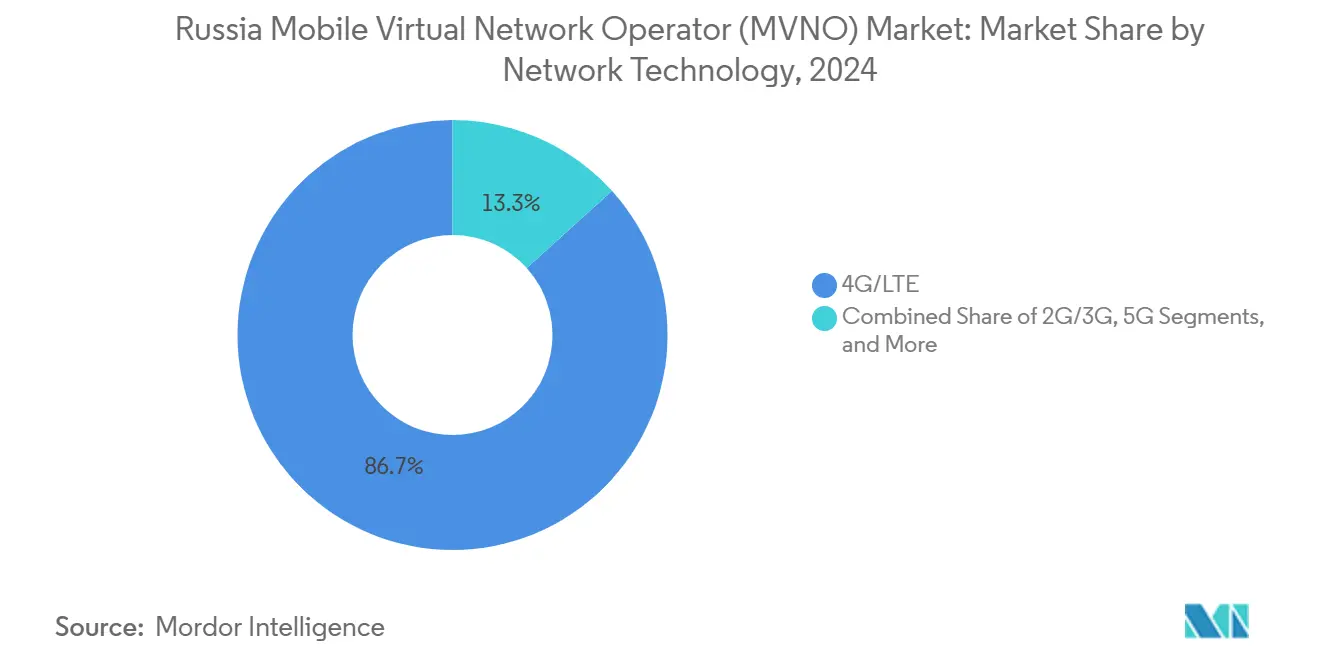

- Por tecnología de red, 4G/LTE habilitó el 86,71% del tráfico MVNO en 2024, mientras que se proyecta que los servicios 5G se disparen a una CAGR del 52,76% hasta 2030.

- Por canal de distribución, el comercio minorista tradicional retuvo el 46,46% en 2024, y se prevé que las altas en línea/solo digital crezcan a una CAGR del 12,93% hasta 2030.

Tendencias e Información del Mercado de Operadores Móviles Virtuales de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores por planes móviles de menor costo | +1.2% | Centros urbanos de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Licencias y normas mayoristas favorables a los MVNO por parte del gobierno | +0.8% | Marco regulatorio nacional | Largo plazo (≥ 4 años) |

| Rápida expansión de la demanda de conectividad IoT/M2M en logística y servicios públicos | +1.5% | Clústeres industriales en el corredor Moscú-San Petersburgo | Mediano plazo (2-4 años) |

| Adopción nacional de eSIM e incorporación completamente digital | +0.7% | Principales ciudades en expansión hacia mercados regionales | Corto plazo (≤ 2 años) |

| Acuerdos de compartición de red que permiten el posicionamiento MVNO de nicho extremo (p. ej., juegos, étnico) | +0.4% | Áreas metropolitanas de alta densidad | Largo plazo (≥ 4 años) |

| Externalización de 5G privado industrial a MVNO para sitios de fabricación y minería | +0.6% | Zonas mineras de Siberia y de fabricación de los Urales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Planes Móviles de Menor Costo

Los hogares sensibles al precio migran cada vez más de los paquetes pospago de los operadores establecidos a las tarifas prepago de MVNO que superan a los principales operadores en un 10-20% en los mercados regionales [1]O. Borodin et al., "Eficiencia de la Competencia de Precios en el Mercado de Telecomunicaciones," E3S Web of Conferences, e3s-conferences.org. Las marcas respaldadas por entidades bancarias realizan ventas cruzadas de conectividad con productos de débito y crédito, reduciendo los costos de adquisición y desbloqueando nuevas recompensas de fidelización. La participación del 84,25% de los consumidores en 2024 confirma el atractivo de las propuestas orientadas al descuento dirigidas a suscriptores más jóvenes con alto consumo de datos. Las brechas de ingresos regionales también permiten a los MVNO adaptar micropaquetes que los MNO tradicionales no pueden fijar a precios rentables. El alivio fiscal corporativo sobre los ingresos de tecnología de la información permite a los operadores virtuales mantener precios de referencia bajos mientras financian mejoras en la experiencia del cliente.

Licencias y Normas Mayoristas Favorables a los MVNO por Parte del Gobierno

Los responsables de políticas alinean las directivas de espectro, ciberseguridad y localización con los objetivos de la economía digital, eliminando las tarifas sobre las frecuencias 5G y simplificando el registro de entidades MVNO especializadas [2]Ministerio de Desarrollo Digital, "Orden sobre la Cancelación de Tarifas de Espectro 5G," mincifra.gov.ru. Las tarifas mayoristas son auditadas para garantizar un acceso razonable, aunque las redes de los operadores establecidos siguen fijando los precios base. Las cláusulas de soberanía de datos impulsan la inversión en plataformas domésticas, apoyando a las empresas emergentes de habilitación MVNO respaldadas por Rostelecom y VimpelCom. Los procesos de aprobación simplificados acortan los ciclos de lanzamiento para marcas centradas en tecnología financiera, comercio minorista e IoT que cumplen con los estándares de seguridad. En conjunto, estas medidas sustentan las perspectivas de expansión a largo plazo del Mercado de Operadores Móviles Virtuales de Rusia.

Rápida Expansión de la Demanda de Conectividad IoT/M2M en Logística y Servicios Públicos

El mercado IoT de Rusia alcanzó RUB 181 mil millones en 2024, y las flotas logísticas, los despliegues de contadores inteligentes y los proyectos de automatización de fábricas ahora favorecen las soluciones MVNO especializadas. Plataformas como Kometa gestionan más de 100.000 SIM industriales a través de asociaciones con MTS y Rostelecom. Los MVNO completos con sus propias redes troncales están bien posicionados para ofrecer servicios gestionados, análisis y computación en el borde de la red. Las superposiciones NB-IoT sobre 4G proporcionan cobertura escalable para la medición y el seguimiento de activos, mientras que los pilotos de 5G privado prometen menor latencia para la robótica y el control de procesos. A medida que la política industrial prioriza la soberanía tecnológica, las suscripciones máquina a máquina siguen siendo la base direccionable de más rápido crecimiento.

Adopción Nacional de eSIM e Incorporación Completamente Digital

MTS prevé que el 25% de los dispositivos conectados se enviarán con SIM integradas para 2025, acelerando el aprovisionamiento instantáneo y la activación de cuentas mediante aplicaciones [3]MTS PJSC, "Pronóstico de Crecimiento de eSIM en Rusia," mts.ru . El lanzamiento de eSIM de SberMobile dentro de la superaplicación SberBank Online muestra cómo los ecosistemas digitales existentes reducen drásticamente la fricción en la incorporación. La distribución en línea ya crece a una CAGR del 12,93%, lo que permite a los MVNO llegar a regiones periféricas sin costos de establecimientos físicos. Los paquetes eSIM de viaje dirigidos a viajeros transfronterizos y estudiantes amplían el atractivo minorista. El modelo respalda las exigencias regulatorias de verificación de identidad del cliente al tiempo que reduce los gastos generales de logística.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Poder de fijación de precios mayoristas oligopólico de los MNO | –1.8% | Mercado mayorista nacional | Largo plazo (≥ 4 años) |

| Restricciones a la importación de equipos bajo sanciones internacionales | –1.1% | Despliegues de infraestructura nacional | Mediano plazo (2-4 años) |

| Costos de cumplimiento de localización y almacenamiento de datos para MVNO pequeños | –0.6% | Mandato regulatorio nacional | Corto plazo (≤ 2 años) |

| Canales minoristas limitados de códigos QR eSIM multiopoerador fuera de las ciudades de primer nivel | –0.3% | Mercados regionales más allá de Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Poder de Fijación de Precios Mayoristas Oligopólico de los MNO

Los cuatro operadores nacionales, MTS, MegaFon, Beeline y T2, son propietarios de redes de radio, torres e infraestructura de transporte, lo que les permite dictar las tarifas mayoristas de voz, SMS y datos que comprimen los márgenes de los MVNO. T2 sigue siendo el único anfitrión a gran escala, prestando servicio a aproximadamente 3,75 millones de líneas de operadores virtuales y atrayendo el 54% del tráfico MVNO bancario. La integración vertical otorga a los operadores establecidos poder de negociación en los acuerdos de nivel de servicio, el aprovisionamiento de backhaul y las tarifas de interconexión. Los MVNO completos más pequeños que necesitan enlaces de itinerancia y señalización pagan costos de insumos más altos que los revendedores de solo marketing. Sin una mayor regulación diferenciada, la concentración mayorista seguirá limitando la rentabilidad a largo plazo del mercado MVNO de Rusia [4]Roskomnadzor, "Informe de Supervisión de Acceso Mayorista y Tarifas 2025," rkn.gov.ru.

Restricciones a la Importación de Equipos Bajo Sanciones Internacionales

Los controles de exportación de Estados Unidos y la Unión Europea sobre equipos avanzados de radio y redes troncales limitan la elección de proveedores, obligando a los operadores a cambiar a alternativas domésticas que pueden tener precios más elevados o rezagarse en funcionalidades. La salida de Nokia, Ericsson y varios proveedores de conjuntos de chips amplifica el riesgo de adquisición para los MVNO de nicho que dependen de bibliotecas de facturación, análisis o dispositivos IoT de terceros construidas sobre hardware occidental. Los mandatos que exigen que el 40% de los componentes sean de fabricación rusa para 2025 elevan aún más los costos de cumplimiento. Aunque el Estado subsidia las plantas electrónicas locales, es probable que la transición de la cadena de suministro ralentice los lanzamientos de servicios de próxima generación y deprima el impulso de crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Transformación Digital

Los conjuntos de habilitación alojados en la nube representaron el 26,85% de los ingresos en 2024, pero están previstos para crecer a una CAGR del 22,51% hasta 2030 a medida que aumentan las presiones de costo, escala y cumplimiento normativo. Los proveedores domésticos como Yandex.Cloud, MTS Cloud y Sber Cloud permiten a los operadores virtuales poner en marcha módulos de facturación en tiempo real, CRM y análisis dentro de centros de datos soberanos, satisfaciendo así las normas de localización y reduciendo el gasto de capital. Las marcas bancarias prefieren la nube porque se integra sin problemas con las pilas de tecnología financiera existentes y el software bancario de API abierta. Los despliegues locales heredados aún retuvieron el 73,15% de los ingresos durante 2024, principalmente debido a los MVNO en etapa inicial integrados directamente dentro de los centros de datos de los operadores anfitriones.

La migración a la nube también reduce el tiempo de comercialización para propuestas de nicho como paquetes de voz para expatriados o planes de dispositivos IoT de un solo uso. La computación elástica permite gestionar picos de tráfico durante campañas de marketing sin hardware inmovilizado. Estas ventajas están impulsando a más nuevos participantes a prescindir de las instalaciones locales, sustentando una tracción sostenida de la nube dentro del Mercado de Operadores Móviles Virtuales de Rusia. A medida que los hiperescaladores domésticos continúan añadiendo funciones de núcleo de paquetes listas para 5G, la opción en la nube seguirá siendo el principal vector de lanzamiento para los próximos participantes.

Por Modo Operativo: Los MVNO Bancarios Lideran la Consolidación del Mercado

Los modelos de revendedor y marca ligera representaron el 80,72% de los ingresos de 2024, principalmente debido a las ofertas combinadas de SberMobile, Tinkoff Mobile y Alfa-Mobile que operan sobre la red mayorista de T2. Estos modos con regulación ligera dependen de los recursos de numeración y señalización proporcionados por el operador anfitrión, lo que reduce el desembolso de capital. Las variantes de operador de servicios añaden sus propias plataformas de facturación, lo que permite promociones de fidelización específicas para la venta cruzada de tarjetas de crédito, seguros y microcréditos. Los MVNO completos, aunque solo representan el 19,28% por ingresos, se expandirán a una CAGR del 21,29% hasta 2030 a medida que busquen hojas de ruta de innovación independientes de la red que incluyan núcleos IoT especializados y segmentos de red privada empresarial.

La adquisición de RUB 1.700 millones de Rostelecom del proveedor MVNE TVE-Telecom aclaró el giro hacia los servicios de habilitación internos que respaldan los modelos de control total. A medida que los clientes empresariales exigen calidad de servicio personalizada y núcleos de paquetes locales, los marcos MVNO completos asegurarán contratos más grandes en fabricación y logística. Esta evolución de doble vía garantiza que el Mercado de Operadores Móviles Virtuales de Rusia continúe acomodando propuestas de consumo de bajo costo mientras fomenta verticales B2B de mayor margen.

Por Tipo de Suscriptor: La Digitalización Empresarial Acelera el Crecimiento del IoT

Las SIM de consumidores retuvieron una participación del 84,25% en 2024, ancladas por los generalizados paquetes de descuento de voz y datos que superan las tarifas de los MNO. Las suscripciones de movilidad empresarial, que cubren líneas de voz corporativas y tunelización VPN, formaron un segmento más pequeño pero estable. Los puntos finales IoT, aunque solo una pequeña fracción de la base total, se dispararán a una CAGR del 23,65% hasta 2030, impulsados por la lectura automatizada de contadores, la telemática vehicular y la telemetría industrial. Los operadores mineros en Yakutia y las plantas metalúrgicas en los Urales están probando redes celulares privadas y análisis en el borde de la red que operan sobre SIM gestionadas por MVNO.

A medida que los tamaños de las flotas de máquinas se expanden de miles a millones de unidades, la flexibilidad de facturación, los planes de tarifas personalizados y el aprovisionamiento de SIM integradas inclinan las adquisiciones hacia MVNO especializados. Las líneas de consumidores maduran hacia estrategias de optimización del ARPU, mientras que las categorías empresariales e IoT desbloquean contratos plurianuales con flujo de ingresos estable, remodelando la combinación de ingresos general dentro del mercado MVNO de Rusia.

Por Aplicación: La Conectividad M2M Transforma los Sectores Industriales

La voz y los datos de descuento aún captaron el 56,84% de los ingresos por aplicación en 2024, lo que refleja el marcado enfoque de los hogares en tarifas asequibles. Los servicios de grado empresarial, incluidos los nombres de puntos de acceso seguros y los túneles IP-sec, respaldan los despliegues BYOD empresariales. Los enlaces M2M celulares, que se espera registren una CAGR del 23,33% hasta 2030, sustentan los centros logísticos inteligentes, la monitorización de redes eléctricas y los sensores de mantenimiento predictivo. Por ejemplo, Kometa conecta más de 100.000 dispositivos industriales a través de acuerdos con MTS y Rostelecom que garantizan la diversidad de red para operaciones críticas.

Otras aplicaciones de nicho atienden a comunidades migrantes, pases de datos centrados en jugadores y paquetes de viaje de corta duración. El tamaño del Mercado de Operadores Móviles Virtuales de Rusia para M2M está previsto que se amplíe a medida que surjan nuevos proveedores domésticos de conjuntos de chips, mientras que las concesiones fiscales para las exportaciones de software ayudan a los MVNO a desarrollar análisis de valor añadido que elevan las barreras de cambio.

Por Tecnología de Red: El Despliegue de 5G Supera las Restricciones de Espectro

4G/LTE impulsó el 86,71% del tráfico MVNO en 2024, gracias a una cobertura casi universal en las oblasts occidentales pobladas. Las capas 3G heredadas se reconvierten gradualmente en LTE, pero siguen siendo vitales para la reserva de voz en provincias remotas. El segmento 5G, aunque todavía embrionario, está previsto que avance a una CAGR del 52,76% a medida que las licencias de espectro sin cargo y los programas domésticos de estaciones base apuntan a desplegar 7.500 sitios para 2025. Los segmentos de latencia ultrabaja ofrecen casos de uso convincentes en robótica y logística de realidad aumentada.

El acceso satelital y no terrestre complementa las brechas terrestres, particularmente a lo largo de la Ruta del Mar del Norte, donde las empresas mineras y energéticas siempre buscan telemetría bajo demanda. A medida que los fabricantes de dispositivos lanzan módulos 5G de fabricación rusa, los MVNO podrán emitir paquetes de red privada independiente, ampliando los casos de uso direccionables y reforzando la trayectoria de crecimiento del Mercado de Operadores Móviles Virtuales de Rusia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital Remodela la Adquisición de Clientes

El comercio minorista multimarca tradicional retuvo el 46,46% de las altas en 2024, impulsado por segmentos de mayor edad que prefieren las transacciones presenciales. Las tiendas de submarcas de operadores y los mayoristas de terceros complementan la cobertura en centros comerciales y centros de transporte. Sin embargo, los procesos de compra en línea están creciendo a una CAGR del 12,93% hasta 2030 a medida que la funcionalidad eSIM permite la activación instantánea mediante códigos QR. La compra con un solo clic de SberMobile dentro de la superaplicación SberBank aumentó las activaciones diarias promedio en un 35% durante 2024, validando el impulso digital.

Las plataformas de comercio electrónico de terceros mejoran la disponibilidad en ciudades remotas, mientras que los chatbots en redes sociales proporcionan configuración de planes y verificación de suscriptores. A medida que la incorporación digital escala, los MVNO reducen el gasto en logística, lo que permite un posicionamiento de precios más competitivo y libera capital para servicios de valor añadido que enriquecen la experiencia del mercado MVNO de Rusia.

Análisis Geográfico

La densidad de suscriptores y la monetización del tráfico siguen siendo más altas a lo largo del corredor Moscú-San Petersburgo, que también alberga la mayoría de los pilotos 5G, las promociones de eSIM a gran escala y las expansiones minoristas de marcas bancarias. Las oblasts occidentales se benefician de una densa infraestructura de fibra óptica que mejora la calidad de servicio para los paquetes centrados en video y las integraciones de superaplicaciones de tecnología financiera. Las regiones secundarias como Tartaristán, Bashkortostán y el Krai de Krasnodar son campos de batalla emergentes donde las propuestas de descuento resuenan con los hogares sensibles al precio, ayudando a los MVNO a superar las tarifas heredadas de los MNO. Las zonas industriales siberianas, aunque escasas en población, generan un alto tráfico IoT de ARPU proveniente de operaciones mineras que emplean sistemas de perforación de precisión y flotas de transporte autónomo.

El cinturón manufacturero de los Urales presenta una demanda creciente de LTE privado y despliegues piloto de 5G, creando clientes ancla para MVNO completos que ofrecen pasarelas de computación en el borde de la red. Los distritos agrícolas del sur utilizan cada vez más M2M celular para la monitorización de cultivos y la telemetría de tractores, diversificando aún más la combinación de ingresos geográficos. Las rutas comerciales transfronterizas con Kazajistán y Bielorrusia requieren paquetes eSIM compatibles con itinerancia, lo que impulsa a determinados MVNO a negociar acuerdos mayoristas bilaterales a pesar de las restricciones de equipos derivadas de las sanciones. Este mosaico de necesidades regionales da forma a una trayectoria de expansión a múltiples velocidades para el Mercado de Operadores Móviles Virtuales (MVNO) de Rusia.

Panorama Competitivo

T2 controla la mayor parte del tráfico mayorista, albergando a más de la mitad de las marcas respaldadas por entidades bancarias, lo que ilustra el nivel de consolidación moderada que define el mercado MVNO de Rusia. SberMobile, Tinkoff Mobile y Alfa-Mobile aprovechan los ecosistemas financieros existentes para mantener la tasa de abandono por debajo del 4% e impulsar el valor de vida útil a través de reembolsos combinados. Mientras tanto, la participación del 64% de VimpelCom en la empresa MVNE Voca-Tech señala su intención de monetizar los activos de red a través de servicios de habilitación, ampliando los puntos de entrada para MVNO de nicho. La cartera de adquisiciones de Rostelecom y su plataforma MVNE interna respaldan la conectividad IoT industrial para las principales empresas energéticas.

La competencia de precios se intensifica a medida que MegaFon licencia el exceso de capacidad 4G a marcas de enfoque étnico dirigidas a trabajadores migrantes. Los movimientos estratégicos ahora orbitan en torno a plataformas de facturación nativas en la nube, bots de atención al cliente basados en inteligencia artificial y motores de venta adicional basados en datos, en lugar de simples descuentos tarifarios. Las salidas de proveedores inducidas por las sanciones impulsan a los operadores a codesarrollar equipos de radio con fabricantes domésticos, incorporando la resiliencia de la cadena de suministro en la planificación estratégica. En conjunto, estas acciones otorgan al Mercado de Operadores Móviles Virtuales de Rusia una perspectiva equilibrada pero cada vez más innovadora.

Líderes de la Industria de Operadores Móviles Virtuales de Rusia

Yota (Scartel LLC)

Tinkoff Mobile LLC

SberMobile (Sberbank-Telecom)

Rostelecom PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: VimpelCom aumentó su participación en Voca-Tech al 64%, ampliando las capacidades de habilitación MVNO y diversificando los flujos de ingresos mayoristas.

- Enero de 2025: Kazakhtelecom completó la desinversión de USD 1.100 millones de Mobile Telecom Service LLP a Power International Holding, estableciendo un precedente regional para la escisión de operadores.

- Octubre de 2024: Rusia invirtió RUB 100 mil millones en la constelación de satélites Bureau 1440 para reforzar las opciones de conectividad no terrestre para despliegues MVNO remotos.

- Octubre de 2024: Alfa-Bank lanzó los servicios MVNO de Alfa-Mobile sobre la infraestructura de Beeline, subrayando el continuo interés del sector bancario en los modelos de operadores virtuales.

Alcance del Informe del Mercado de Operadores Móviles Virtuales de Rusia

| Nube |

| Local |

| MVNO Revendedor / Ligero / Marca |

| Operador de Servicios |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operadores |

| Terceros/Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / Marca |

| Operador de Servicios | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operadores | |

| Terceros/Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado MVNO de Rusia en 2025?

El mercado está valorado en USD 0,87 mil millones con un aumento proyectado a USD 1,16 mil millones para 2030.

¿Qué impulsa la demanda de operadores virtuales en las ciudades regionales de Rusia?

Los planes de menor costo y la creciente adopción de eSIM ayudan a los MVNO a superar las tarifas de los MNO, especialmente donde el ingreso disponible es limitado.

¿Qué segmento de suscriptores se expande más rápidamente?

Las líneas IoT están previstas para expandirse a una CAGR del 23,65%, impulsadas por proyectos de logística y automatización industrial.

¿Por qué las instituciones bancarias son los principales actores MVNO?

Las bases de clientes establecidas y las aplicaciones de banca digital reducen los costos de adquisición y respaldan la adopción de servicios combinados.

¿Cómo está dando forma la política gubernamental al crecimiento de los MVNO?

El espectro 5G sin cargo, la simplificación de licencias y las tasas impositivas del 5% para tecnología de la información crean colectivamente un clima operativo favorable.

¿Qué limita la rentabilidad de los MVNO hoy en día?

La fijación de precios mayoristas concentrada controlada por los cuatro MNO nacionales comprime los márgenes de los MVNO completos independientes.

Última actualización de la página el: