Tamaño y Participación del Mercado de Núcleo de Paquetes Evolucionado Virtualizado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.41% CAGR |

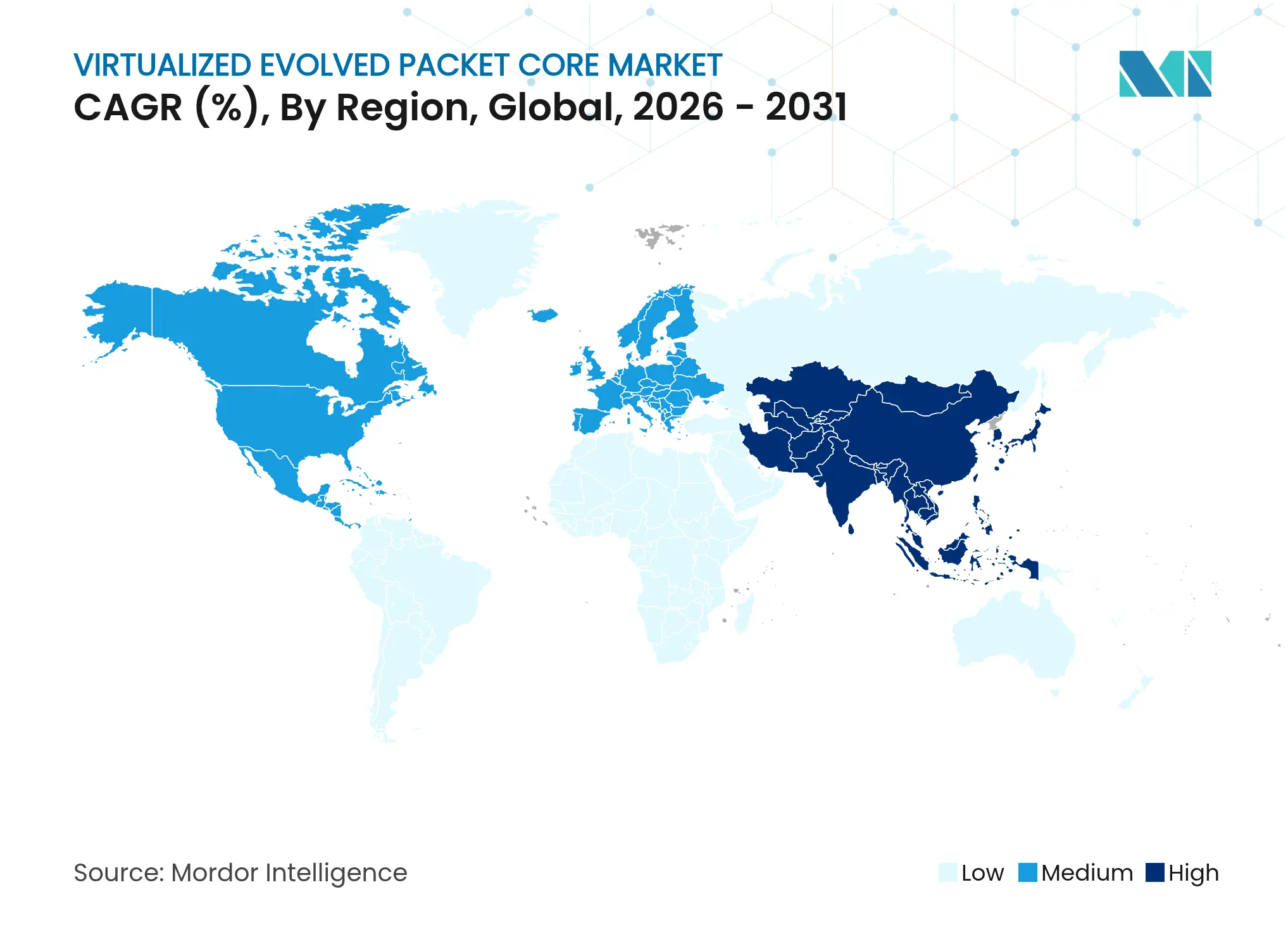

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

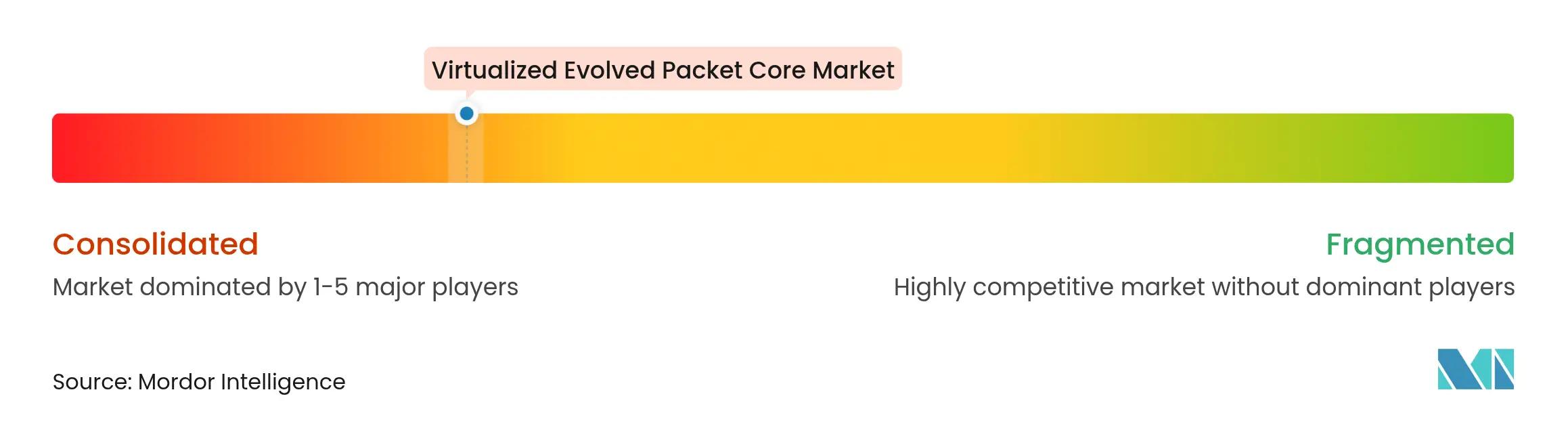

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Núcleo de Paquetes Evolucionado Virtualizado por Mordor Intelligence

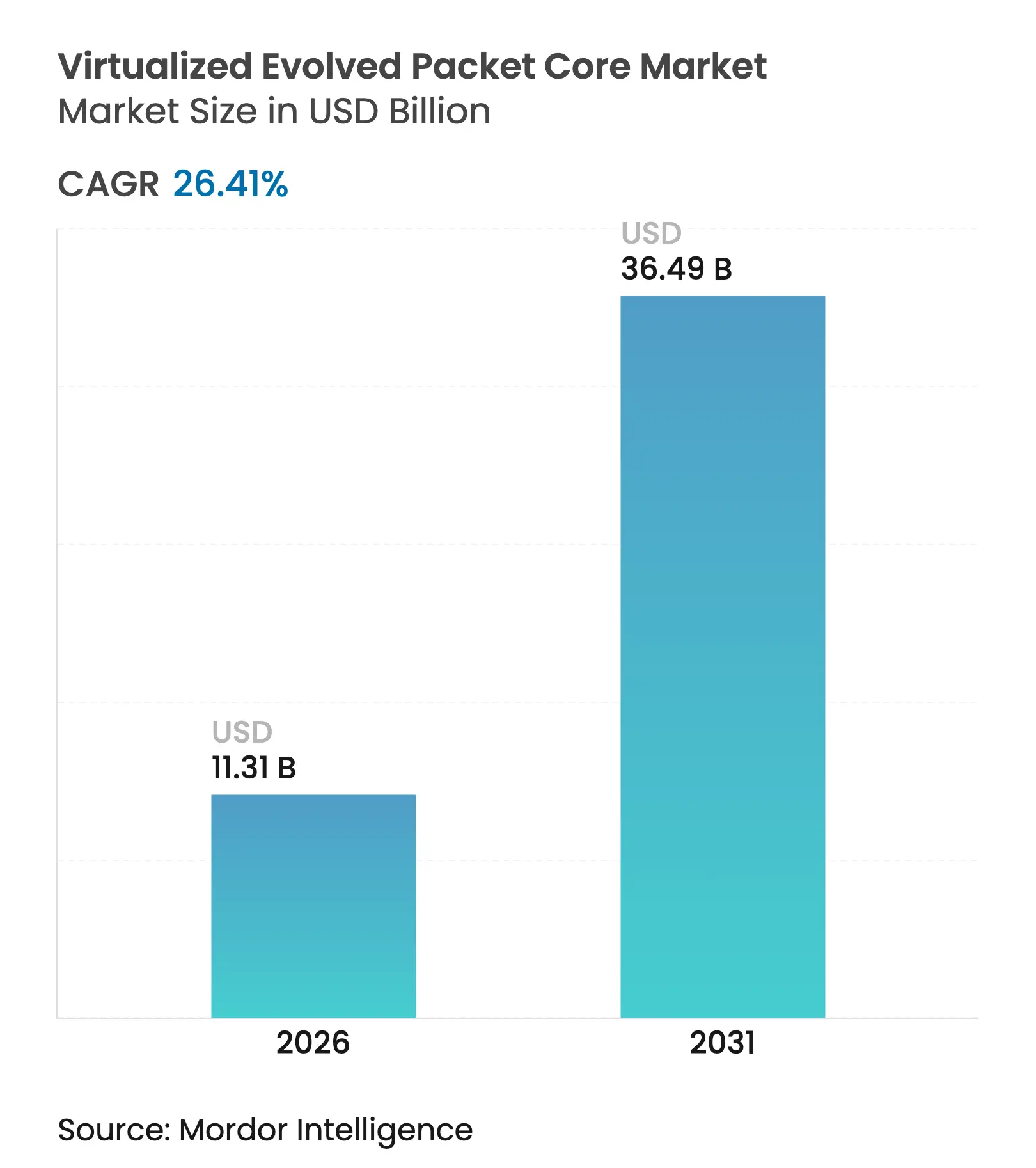

El tamaño del mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2026 se estima en USD 11,31 mil millones, creciendo desde el valor de 2025 de USD 8,95 mil millones con proyecciones para 2031 que muestran USD 36,49 mil millones, creciendo a una CAGR del 26,41% durante 2026-2031.

El crecimiento proviene de los despliegues autónomos de 5G, la creciente demanda empresarial de redes móviles privadas y los mandatos de sostenibilidad de los operadores que favorecen los núcleos virtualizados energéticamente eficientes. Las empresas de telecomunicaciones aceleran las funciones de red definidas por software para reducir los gastos de capital y operativos, mientras que las alianzas con nubes públicas de hiperescala permiten lanzamientos de servicios rápidos y cobertura global. Asia Pacífico impulsa la adopción gracias a programas digitales respaldados por el gobierno, mientras que América del Norte impulsa la diferenciación a través de la segmentación de red y las sinergias de borde-nube. Mientras tanto, Europa enfatiza el cumplimiento normativo y la eficiencia energética, una postura que da forma a los requisitos técnicos y a la selección de proveedores.

Conclusiones Clave del Informe

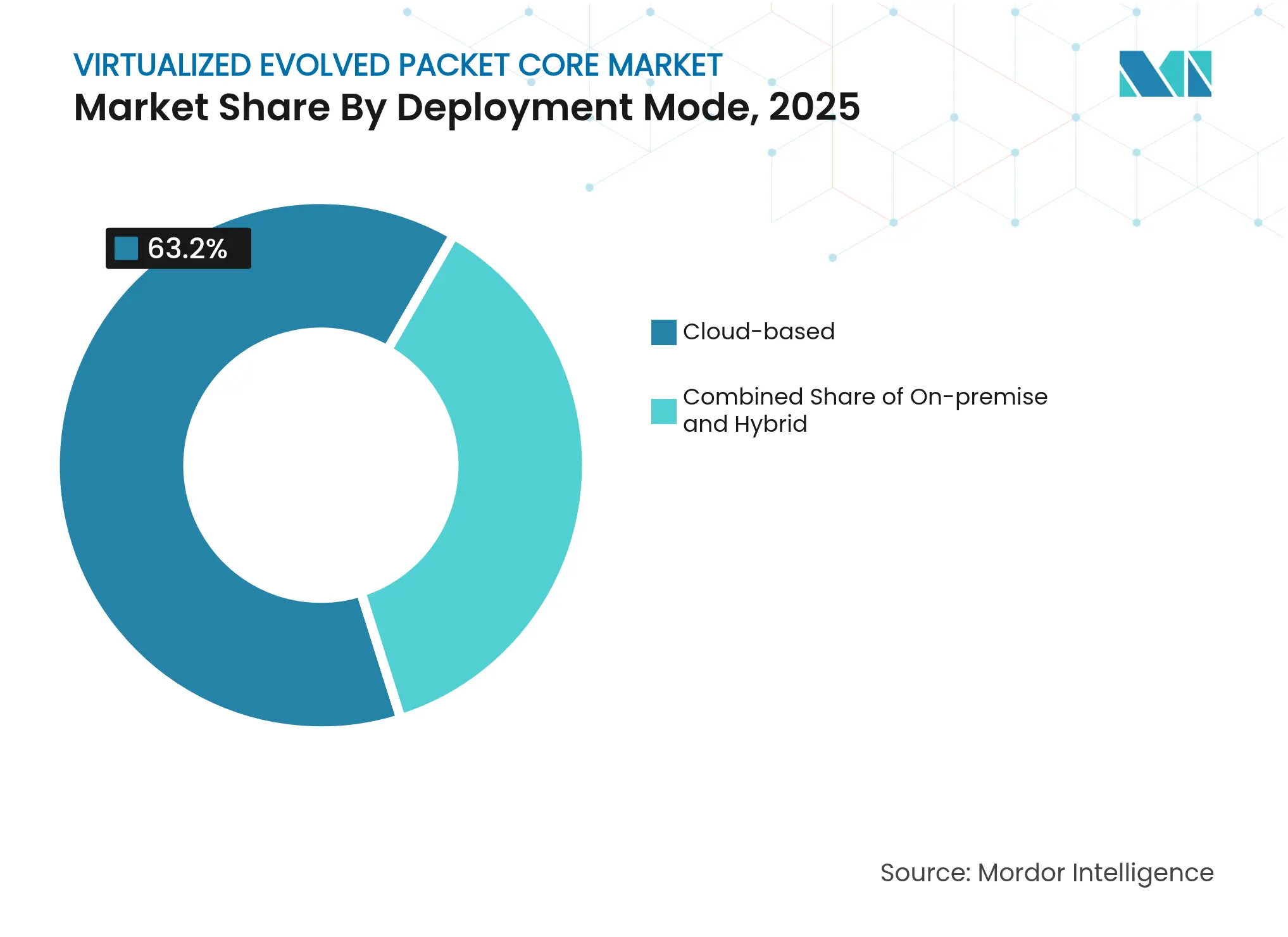

- Por modo de implementación, las implementaciones basadas en la nube capturaron el 63,20% de la participación del mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2025; se prevé que los despliegues híbridos avancen a una CAGR del 29,8% hasta 2031.

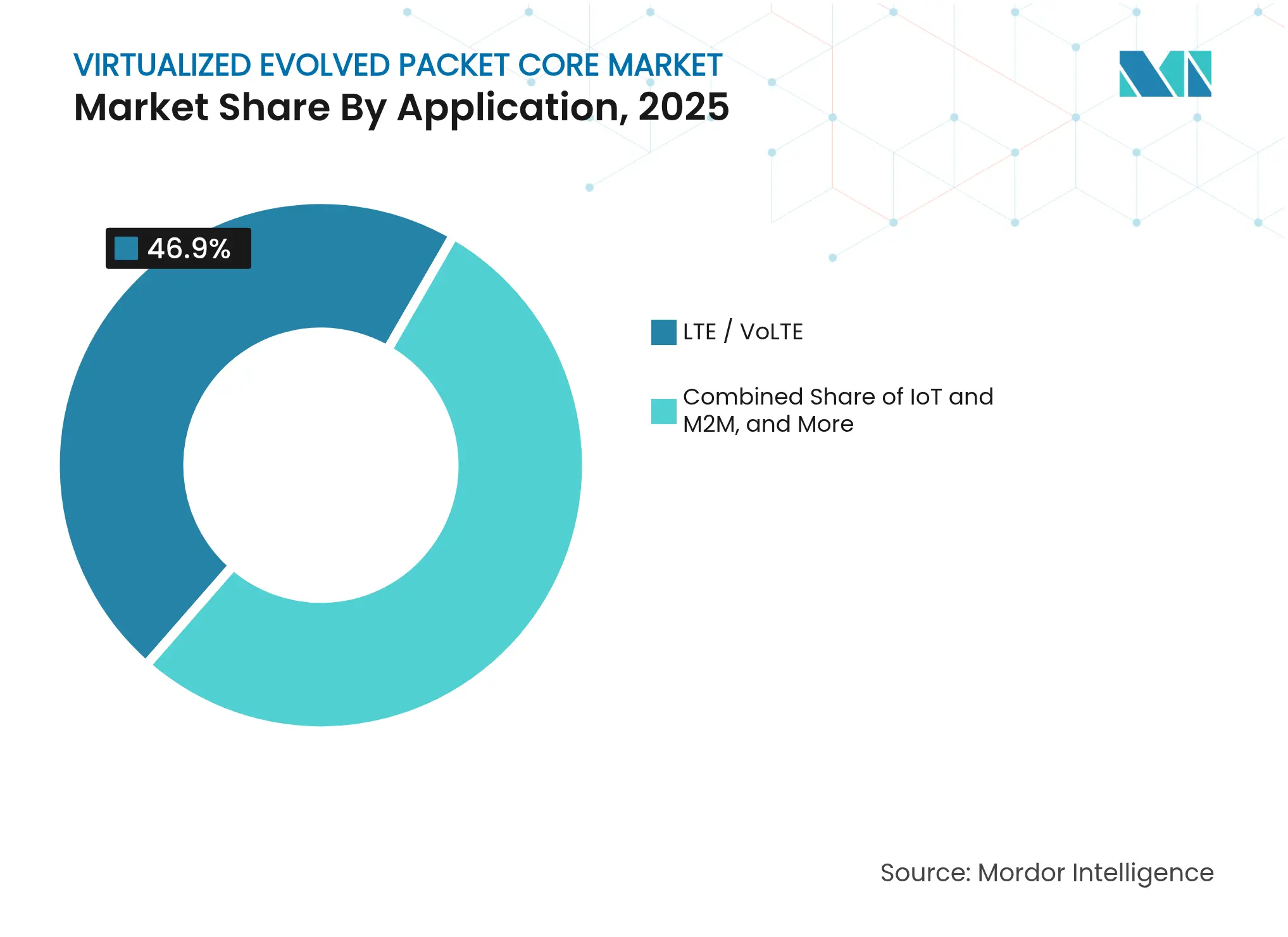

- Por aplicación, LTE/VoLTE mantuvo una participación de ingresos del 46,90% del tamaño del mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2025, mientras que se proyecta que el núcleo autónomo 5G se expanda a una CAGR del 34,55% hasta 2031.

- Por usuario final, los operadores de telecomunicaciones dominaron con una participación del 71,10% en el mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2025; los usuarios empresariales registran el crecimiento más rápido con una CAGR del 28,35% hasta 2031.

- Por geografía, Asia Pacífico representó el 37,75% del tamaño del mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2025 y avanza a una CAGR del 25,63% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Núcleo de Paquetes Evolucionado Virtualizado

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues acelerados de 5G que demandan núcleos nativos de la nube | +8.70% | Global (América del Norte, APAC) | Corto plazo (≤ 2 años) |

| Ahorros en CapEx / OpEx derivados de la virtualización de funciones de red | +6.10% | Global | Mediano plazo (2–4 años) |

| Redes LTE/5G privadas para la Industria 4.0 y conectividad en campus | +5.30% | América del Norte, UE → APAC | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad de las telecomunicaciones para redes núcleo energéticamente eficientes | +2.40% | UE → América del Norte, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Acelerados de 5G que Demandan Núcleos Nativos de la Nube

Las arquitecturas basadas en servicios nativas de la nube son obligatorias para las verdaderas redes autónomas 5G, lo que convierte al vEPC en una inversión innegociable para los operadores que persiguen la segmentación de red y los servicios de nivel premium. Ericsson aseguró más de 120 contratos comerciales de núcleo 5G a finales de 2024, impulsando 37 redes 5G SA en vivo en todo el mundo, proporcionando una prueba tangible de la preparación comercial[1]Ericsson, "Ericsson impulsa 37 redes 5G Autónomas en vivo," ericsson.com. Los primeros en moverse, como T-Mobile, aprovecharon el 5G SA a nivel nacional para introducir llamadas de video habilitadas por segmentación de red, lo que los posiciona para modelos de precios diferenciados. La presión competitiva obliga a los operadores rezagados a acelerar la modernización o arriesgarse a la pérdida de clientes. Los núcleos nativos de la nube también ofrecen a los operadores de redes móviles virtuales más pequeños una vía rápida de entrada en nichos de IoT empresarial. En consecuencia, el mercado de Núcleo de Paquetes Evolucionado Virtualizado experimenta un ciclo de adopción compuesto en el corto plazo.

Ahorros en CapEx/OpEx derivados de la Virtualización de Funciones de Red

Los operadores registran reducciones de costos considerables a medida que las configuraciones de vEPC trasladan las cargas de trabajo a hardware de uso general y recursos de nube compartidos. Los estudios muestran un 68% menos de gastos de capital y un 67% de ahorro en gastos operativos en comparación con los núcleos de hardware monolíticos. Digital Nasional Berhad logró un tiempo de actividad de red del 99,8% y redujo el tiempo de resolución de quejas de clientes en un 90% después de migrar a operaciones automatizadas basadas en intención sobre un núcleo virtualizado. Los ahorros de energía añaden una eficiencia adicional del 22%, cumpliendo tanto los objetivos presupuestarios como los de sostenibilidad. Los lanzamientos de servicios más rápidos acortan el tiempo hasta la generación de ingresos de más de un año a menos de seis meses. Estos factores económicos convierten al vEPC de opcional a esencial en los planes de inversión a nivel directivo. Los proveedores ahora incorporan orquestación impulsada por IA para reducir aún más las cargas de trabajo operativas.

Redes LTE/5G Privadas para la Industria 4.0 y Conectividad en Campus

Las empresas han comenzado a desplegar soluciones celulares dedicadas que ofrecen latencia, fiabilidad y seguridad más allá de las limitaciones del Wi-Fi. La planta de BMW en Spartanburg y las instalaciones estadounidenses de Toyota Material Handling realizaron la transición a 5G privado, mejorando la coordinación de vehículos de guiado automático y los análisis de mantenimiento predictivo. China ya alberga más de 5.325 redes 5G privadas que abarcan 40 sectores industriales y habilitan más de 20.000 casos de uso de producción[2]Dan Jones, "El recuento de redes privadas 5G de China supera las 5.000," lightreading.com. Esta escala demuestra la amplia viabilidad de la tecnología y alimenta la CAGR del 29% del segmento empresarial. El mercado de Núcleo de Paquetes Evolucionado Virtualizado se beneficia porque cada red privada requiere un núcleo flexible y definido por software para gestionar el aislamiento de segmentos y la calidad de servicio. Los proveedores responden con paquetes personalizados, incluidos modelos de consumo como servicio que atraen a los fabricantes de tamaño mediano.

Mandatos de Sostenibilidad de las Telecomunicaciones para Redes Núcleo Energéticamente Eficientes

Los reguladores e inversores evalúan las trayectorias de descarbonización de los operadores, convirtiendo la eficiencia energética en un criterio de adquisición. El modo de ahorro de energía de "sueño profundo extremo" de Nokia reduce el consumo hasta ocho veces durante las horas de menor actividad. VMware estima que las tecnologías de virtualización ya han evitado 1.200 millones de toneladas métricas de CO2 desde el inicio de su despliegue. Los operadores que enfrentan precios de energía volátiles reconocen el riesgo directo sobre los gastos operativos y pivotan hacia el vEPC para minimizar su huella. Las directrices de telecomunicaciones del Pacto Verde de la Unión Europea elevarán aún más el listón, recompensando a los adoptantes tempranos. Como resultado, los diseños energéticamente eficientes se convierten en un diferenciador competitivo central dentro del mercado de Núcleo de Paquetes Evolucionado Virtualizado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inercia de los operadores hacia los EPC físicos heredados | –3.8% | Global (mercados maduros) | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad y cumplimiento normativo en la nube multiinquilino | –2.9% | América del Norte, UE → Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Inercia de los Operadores hacia los EPC Físicos Heredados

Las inversiones realizadas y la aversión al riesgo en entornos de misión crítica ralentizan los planes de virtualización. Three UK reemplazó el CloudBand de Nokia al final de su vida útil solo cuando se vio obligado a modernizarse, lo que subraya la reticencia a interrumpir los flujos de tráfico estables. El prolongado lanzamiento de 5G SA de Verizon demuestra que incluso los líderes en innovación lidian con la complejidad de la migración. Los mercados maduros enfrentan una supervisión regulatoria elevada y expectativas estrictas de nivel de servicio, lo que hace que la gestión del cambio sea aún más difícil. Como resultado, los núcleos físicos persisten durante más tiempo del que justifica su utilidad económica, frenando el impulso a corto plazo en el mercado de Núcleo de Paquetes Evolucionado Virtualizado.

Preocupaciones de Seguridad y Cumplimiento Normativo en la Nube Multiinquilino

La Ley de Seguridad de las Telecomunicaciones del Reino Unido exige aproximadamente 258 controles, lo que revela cómo los marcos tradicionales se esfuerzan por cubrir las funciones nativas de la nube. Los operadores deben reforzar las cargas de trabajo, segmentar las redes y gestionar los secretos con rigor de confianza cero, tareas que inflan el esfuerzo de implementación inicial. Google Cloud, AWS y Microsoft introducen planos de cumplimiento específicos para telecomunicaciones, aunque las preguntas sobre soberanía de datos persisten, particularmente en Europa. Algunos operadores optan por mantener los planos de control del núcleo de paquetes en las instalaciones, adoptando modelos híbridos que ralentizan la adopción plena de la nube pública. Estas preocupaciones moderan los factores económicos de otra manera convincentes para la virtualización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube representaron el 63,20% de la participación del mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2025, lo que refleja la preferencia de los operadores por el escalado elástico y la iteración rápida de servicios. Se prevé que el grupo de la nube crezca a una CAGR del 31,5%, superando a las alternativas locales e híbridas a medida que los hiperescaladores fortalecen los conjuntos de funciones de telecomunicaciones. Samsung, TELUS y AWS crearon la primera puerta de enlace de itinerancia virtual de América del Norte, lo que demuestra que las innovaciones de servicios transfronterizos prosperan cuando los elementos del plano de control se ejecutan de forma nativa en la nube pública. Estos ejemplos sustentan un amplio cambio en el que la propiedad de la infraestructura cede ante la agilidad.

Los operadores que retienen datos en sus instalaciones adoptan modelos híbridos de transición para satisfacer las normas de soberanía sin renunciar a los beneficios económicos de la nube. El Compact Packet Core de Ericsson reduce la complejidad de implementación en un 80% y recorta el uso de energía en un 30%, lo que hace que los paquetes listos para la nube sean atractivos para los operadores de nivel 2. A medida que más contratos estipulan precios basados en resultados, el mercado de Núcleo de Paquetes Evolucionado Virtualizado incorpora complementos de servicios gestionados como operaciones asistidas por IA. Las pequeñas empresas de telecomunicaciones regionales y los MVNOs aprovechan la entrega como servicio para lanzar nuevas ofertas en semanas en lugar de trimestres, ampliando la base de clientes.

Por Aplicación: El Núcleo 5G SA Interrumpe el Dominio de LTE

LTE/VoLTE aún comandaba el 46,90% del tamaño del mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2025 porque la mayoría de los suscriptores móviles residen en redes 4G. Sin embargo, los núcleos 5G SA exhiben una CAGR del 34,55%, lo que indica una transición estructural hacia arquitecturas basadas en servicios que desbloquean la monetización de API de red. Bharti Airtel eligió a Ericsson para ofrecer señalización y facturación autónomas, ilustrando el vínculo comercial entre SA y la diversificación de ingresos.

El Acceso Inalámbrico de Banda Ancha capitaliza la capacidad SA para competir con la fibra, mientras que el IoT gana latencia determinista para la robótica industrial. Los operadores introducen niveles de suscripción vinculados a los atributos de los segmentos, convirtiendo la diferenciación técnica en un aumento del ingreso promedio por usuario. En consecuencia, el volumen futuro puede seguir siendo predominantemente LTE, pero la creación de valor migra hacia las ofertas habilitadas por SA. La industria de Núcleo de Paquetes Evolucionado Virtualizado alinea así las hojas de ruta de productos con perfiles de baja latencia, uRLLC e IoT masivo que solo los núcleos autónomos admiten.

Por Usuario Final: La Aceleración Empresarial Remodela el Mercado

Los operadores de telecomunicaciones retuvieron una participación de ingresos del 71,10% en 2025, pero la demanda empresarial se expande a una CAGR del 28,35%, impulsando la reconfiguración de la cartera hacia paquetes de redes privadas. Fabricantes como Toyota Material Handling reemplazaron el Wi-Fi de toda la planta por 5G privado de Ericsson, confirmando que el rendimiento determinista justifica la inversión a escala de fábrica. Los MVNOs adoptan núcleos nativos de la nube para abordar nichos verticales, mientras que los proveedores de nube ingresan al mercado con vEPC como servicio para operadores de nivel medio.

Las agencias del sector público aplican segmentos dedicados para comunicaciones de misión crítica durante emergencias, diversificando aún más los casos de uso. El despliegue de 5G privado multisitio de NTT y LyondellBasell señala cómo las empresas globales tratan la conectividad celular como infraestructura estratégica. A medida que la sofisticación empresarial aumenta, los proveedores entregan pilas de aplicaciones preintegradas que agrupan computación en el borde, análisis y ciberseguridad, elevando el tamaño general de los acuerdos. Estas dinámicas amplían los ingresos direccionables y establecen nuevas líneas de base funcionales para el mercado de Núcleo de Paquetes Evolucionado Virtualizado.

Análisis Geográfico

Asia Pacífico generó el 37,75% del tamaño del mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2025, respaldado por las 5.325 redes 5G privadas en vivo de China que incluyen más de 20.000 casos de uso industriales. Los incentivos gubernamentales y las políticas de espectro aceleran la adopción en la manufactura, con Pekín invirtiendo USD 3.000 millones en cobertura 5G-Advanced en 300 ciudades en 2025. La cobertura 5G SA del 52% de India, muy por delante del 2% de Europa, ilustra cómo las economías emergentes superan las arquitecturas heredadas mediante despliegues con prioridad en la nube. Estos programas proporcionan la escala que obliga a los proveedores a localizar la I+D y la producción, reforzando el liderazgo de Asia Pacífico en el mercado de Núcleo de Paquetes Evolucionado Virtualizado.

América del Norte enfatiza los niveles de servicio premium a través de la segmentación de red y la integración de O-RAN. Verizon desplegó más de 130.000 radios compatibles con O-RAN y lanzó llamadas de video basadas en segmentos para capturar suscriptores de alto valor. Las alianzas empresariales producen casos de estudio destacados: la planta de BMW en Spartanburg logró mejoras en el tiempo de actividad tras adoptar 5G privado, y Samsung, TELUS y AWS demostraron innovación en itinerancia mediante núcleos totalmente virtualizados. La claridad regulatoria en torno al arrendamiento de espectro apoya aún más los despliegues en campus, reforzando la contribución regional al mercado de Núcleo de Paquetes Evolucionado Virtualizado.

Europa muestra un impulso mixto. Three UK otorgó a Ericsson un contrato de núcleo nativo de la nube de 9 Tbps, y O2 Telefónica superó 1 millón de usuarios en su núcleo alojado en AWS en seis meses. Sin embargo, la disponibilidad general de 5G SA se sitúa en el 2%, restringida por estrictas normas de seguridad como la Ley de Seguridad de las Telecomunicaciones del Reino Unido y por una cultura de aversión al riesgo que favorece la estabilidad sobre la modernización agresiva. Los operadores se centran en la eficiencia energética y la experimentación con redes de acceso de radio abiertas, como lo evidencia la iniciativa O-RAN Town de Deutsche Telekom. Estas prioridades moderan el gasto inmediato, pero crean una demanda a largo plazo de soluciones vEPC altamente interoperables y de bajo consumo dentro del mercado de Núcleo de Paquetes Evolucionado Virtualizado.

Panorama Competitivo

La consolidación de proveedores remodela la competencia a medida que los gigantes de infraestructura heredada absorben activos complementarios. La oferta de Nokia de USD 2.300 millones por Infinera refuerza el transporte óptico, mientras que el movimiento de HPE de USD 14.000 millones sobre Juniper Networks inyecta automatización impulsada por IA en su pila de nube para telecomunicaciones. Ericsson sigue siendo el líder en volumen de contratos con más de 120 núcleos 5G comerciales y colabora con Google Cloud para ofrecer operaciones cognitivas que alcanzan una precisión de detección de anomalías del 98%. Huawei presentó el 5.5G centrado en IA que alinea las operaciones autónomas y las nuevas métricas de monetización, intensificando la competencia en funcionalidades.

La diferenciación tecnológica se concentra en la automatización de bucle cerrado y los ahorros de energía. La Suite Edgewise de Qualcomm admite la optimización basada en intención mediante entradas en lenguaje natural, mientras que el Compact Packet Core de Ericsson reduce los tiempos de configuración en un 80%. Los participantes en espacios en blanco como Working Group Two suministran núcleos nativos de la nube multiinquilino que permiten a los MVNOs emitir SIM programables rápidamente, ampliando la elección del cliente. La estandarización bajo la versión 18 de 3GPP introduce API definidas para la interacción de computación en el borde, lo que empuja a los proveedores a equilibrar la interoperabilidad con las mejoras propietarias.

Las credenciales energéticas se convierten en un requisito de licitación, y los proveedores destacan los modos de sueño profundo o la aceleración basada en ARM para ganar licitaciones con conciencia ecológica. Las alianzas estratégicas, ejemplificadas por Ericsson y Dell comercializando conjuntamente Cloud RAN en servidores PowerEdge, subrayan el valor de las soluciones preintegradas que comprimen los ciclos de implementación. En conjunto, el mercado de Núcleo de Paquetes Evolucionado Virtualizado presenta una concentración moderada pero una innovación activa, a medida que los actores compiten por combinar las capacidades de núcleo, RAN y borde en plataformas de extremo a extremo.

Líderes de la Industria de Núcleo de Paquetes Evolucionado Virtualizado

Huawei Technologies Co. Ltd.

Cisco Systems Inc.

NEC Corporation

Nokia Corporation

Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Huawei lanzó soluciones 5.5G centradas en IA en el MWC Barcelona, promoviendo las operaciones autónomas y la monetización multifactorial.

- Marzo de 2025: O2 Telefónica Alemania firmó un acuerdo plurianual con AWS para ampliar la capacidad del plano de datos del núcleo 5G con bastidores Outposts y procesadores Graviton.

- Febrero de 2025: O2 Telefónica activó su primer sitio de RAN en la nube con software de Ericsson, marcando el primer despliegue 5G SA de Europa con componentes de RAN virtualizados.

- Enero de 2025: Three UK eligió a Ericsson para un núcleo nativo de la nube de 9 Tbps, reemplazando a Nokia para gestionar el creciente tráfico de datos que superó los 2 Tbps en diciembre de 2024.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de núcleo de paquetes evolucionado virtualizado (vEPC) como los ingresos generados por implementaciones basadas en software de la Entidad de Gestión de Movilidad, las Pasarelas de Datos de Servicio/Red de Datos de Paquetes, la Función de Reglas de Política y Cobro, y los nodos de plano de control relacionados que se despliegan en servidores de uso general o nubes públicas para admitir tráfico LTE 4G, 5G NSA y 5G SA. Estos despliegues incluyen segmentos de red para LTE/5G privado, acceso inalámbrico fijo y conectividad IoT. Según Mordor Intelligence, el mercado direccionable valdrá USD 8,95 mil millones en 2025 y se proyecta que alcance USD 29,51 mil millones en 2030.

(Exclusión) Los EPC físicos basados en dispositivos y los ingresos puramente derivados de herramientas de orquestación de núcleo de paquetes quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Modo de Implementación

- Basado en la nube

- Local

- Híbrido

- Por Aplicación

- IoT y M2M

- Redes Privadas Móviles (MPN) y MVNO

- Acceso Inalámbrico de Banda Ancha (BWA)

- LTE/VoLTE/VoWiFi

- Núcleo 5G No Autónomo (NSA)

- Núcleo 5G Autónomo (SA)

- Por Usuario Final

- Operadores de Telecomunicaciones

- Empresas y Verticales Industriales

- Gobierno y Seguridad Pública

- Proveedores de Servicios en la Nube

- MVNE/MVNOs

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a planificadores de red en operadores de nivel 1 en América del Norte, Europa y APAC, junto con integradores de sistemas y responsables de TI de campus industriales que gestionan LTE/5G privado. Estas conversaciones validaron los rangos de tarifas de licencia, los márgenes de alojamiento en la nube y las tasas de penetración realistas para las redes empresariales, ayudándonos a cerrar las brechas de datos dejadas por las fuentes públicas.

Investigación Documental

Construimos la base de datos inicial a partir de fuentes de nivel 1 sin acceso restringido, como la serie de Economía Móvil de la GSMA, el Informe de Movilidad de Ericsson, los conjuntos de datos de suscripciones móviles de la UIT, los archivos de los reguladores nacionales de telecomunicaciones y las versiones de estándares 3GPP que señalan nuevas congelaciones de funciones. Los informes anuales 10-K de las empresas, las presentaciones del día del inversor y las presentaciones del Foro de Nube para Telecomunicaciones suministran anécdotas sobre envíos de proveedores y cronogramas de despliegue de operadores. Donde se requieren datos financieros más profundos, extraemos extractos seleccionados de D&B Hoovers y flujo de noticias de Dow Jones Factiva. Estos materiales enmarcan la demanda histórica, los rangos de precios y los puntos de referencia de adopción de núcleo virtual en todas las regiones. La lista anterior es ilustrativa; se consultaron muchos documentos adicionales para verificar cifras y supuestos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los pronósticos de tráfico de datos móviles y los recuentos de suscriptores 4G/5G en vivo en el rendimiento de núcleo requerido, que luego se valora utilizando tasas anuales de licencia de software y soporte específicas de cada región. Las consolidaciones ascendentes selectivas a partir de divulgaciones de envíos de proveedores y precios de venta promedio muestreados proporcionan una verificación cruzada antes de finalizar los totales. Las variables clave incluyen los recuentos de despliegue de estaciones base 5G, el gasto de capital de los operadores en virtualización de funciones de red, los contratos de redes privadas empresariales, el promedio de datos mensuales por usuario y los índices de precios de la nube pública. La regresión multivariante vincula estos impulsores con el gasto histórico en vEPC y los proyecta hasta 2030. Se realiza un análisis de escenarios para curvas de adopción de 5G divergentes. Donde la evidencia ascendente es escasa, el modelo aplica referencias de ratio derivadas de entrevistas primarias para mantener la coherencia de los totales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de tres capas: análisis de varianza automatizado frente a ediciones anteriores, revisión por pares de analistas y aprobación del analista senior. Las anomalías desencadenan nuevos contactos con los encuestados clave. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias si un gran operador de red móvil activa el 5G SA a nivel nacional o si los indicadores macroeconómicos se mueven de manera significativa. Se realiza una verificación final de coherencia justo antes del lanzamiento para garantizar que los clientes reciban la línea de base más actualizada.

Por Qué Nuestra Línea de Base de Núcleo de Paquetes Evolucionado Virtualizado (vEPC) Gana la Confianza de la Industria

Las estimaciones publicadas difieren porque las empresas eligen límites funcionales, escalas de precios y cadencias de actualización distintas. Algunas cuentan solo el software del plano de control, otras incluyen pilas de orquestación o hardware, y las elecciones de tipo de cambio amplían aún más las brechas.

Los principales factores de brecha incluyen: (1) Mordor informa el conjunto completo de funciones vEPC mientras que ciertas consultoras excluyen los módulos de política o cobro; (2) citamos el gasto real de 2025 mientras que otros se anclan en 2023 o 2024, perdiendo el aumento de 5G SA; (3) nuestro modelo revalúa las licencias anualmente para reflejar la caída de los costos de instancias en la nube, mientras que otros mantienen tarifas fijas; (4) nuestra actualización anual captura nuevos acuerdos de redes privadas que los ciclos más lentos pasan por alto.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,95 mil millones (2025) | ||

| USD 8,4 mil millones (2023) | Consultora Global A | excluye la función de política, año base más antiguo |

| USD 6,48 mil millones (2024) | Análisis de la Industria B | se basa en precios de licencia estáticos, cobertura limitada de redes privadas |

La comparación muestra que cuando el alcance está completamente alineado y se capturan los picos de gasto a corto plazo, la disciplinada combinación de Mordor de inteligencia documental oportuna, entrevistas a nivel de campo y modelado de doble vía produce una cifra equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Núcleo de Paquetes Evolucionado Virtualizado en 2031?

Se espera que el mercado alcance USD 36,49 mil millones en 2031 a una CAGR del 26,41%.

¿Qué modelo de implementación crece más rápido dentro de las soluciones de Núcleo de Paquetes Evolucionado Virtualizado?

Los despliegues basados en la nube lideran la curva de crecimiento con una CAGR del 31,5%, impulsados por los beneficios de escalabilidad y lanzamiento rápido de servicios.

¿Por qué las empresas adoptan plataformas de Núcleo de Paquetes Evolucionado Virtualizado?

Las empresas despliegan redes LTE/5G privadas para asegurar conectividad de baja latencia y alta fiabilidad para aplicaciones de la Industria 4.0, impulsando una CAGR del 28,35% en el segmento de usuarios empresariales.

¿Qué región contribuye con la mayor participación al mercado de Núcleo de Paquetes Evolucionado Virtualizado?

Asia Pacífico mantuvo el 37,75% de los ingresos globales en 2025 y continúa expandiéndose a una CAGR del 25,63%.

¿Cómo apoyan las tecnologías de virtualización los objetivos de sostenibilidad de las telecomunicaciones?

Las implementaciones de vEPC consumen un 22% menos de energía que los núcleos de hardware y habilitan modos de ahorro de energía de sueño profundo, ayudando a los operadores a reducir los gastos operativos y cumplir los objetivos de reducción de carbono.

¿Cuáles son los principales obstáculos para la adopción del Núcleo de Paquetes Evolucionado Virtualizado?

La inercia de los operadores, los requisitos de cumplimiento de seguridad en nubes multiinquilino y las brechas de interoperabilidad en arquitecturas desagregadas moderan la velocidad de implementación a corto plazo.

Última actualización de la página el: