Tamaño y Participación del Mercado de Tarjetas de Regalo e Incentivo de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

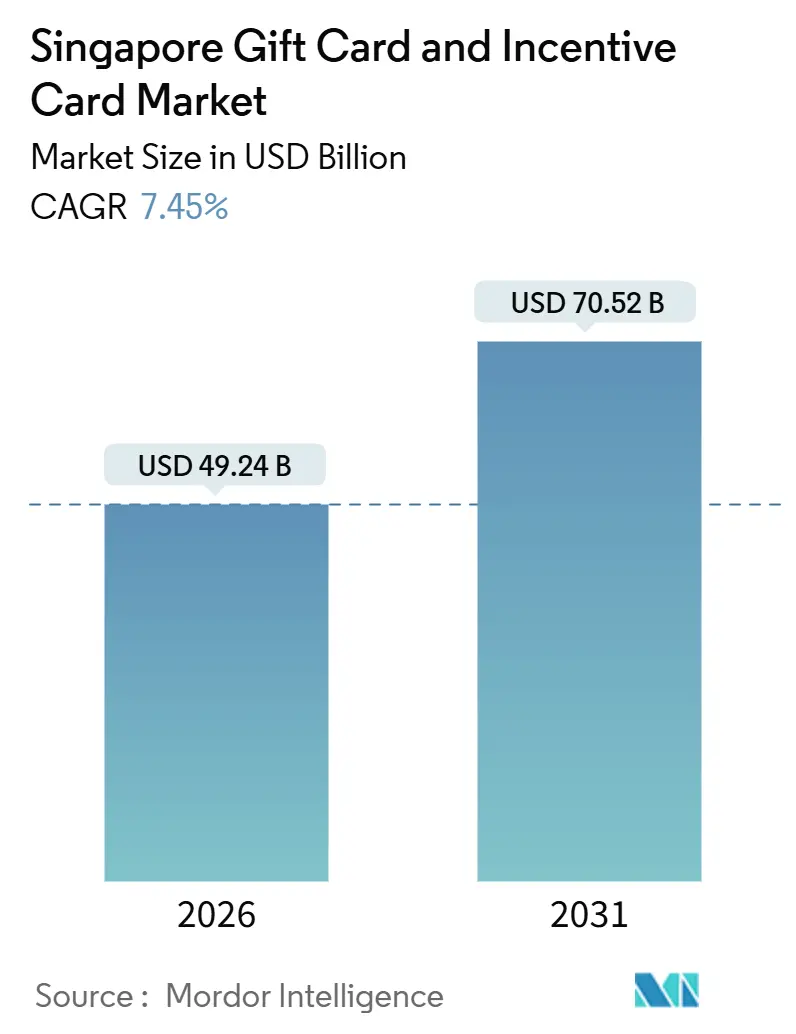

| Tamaño del Mercado (2026) | 49.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Regalo e Incentivo de Singapur por Mordor Intelligence

El tamaño del mercado de tarjetas de regalo e incentivo de Singapur es de 49,24 mil millones de USD en 2026 y se proyecta que alcanzará los 70,52 mil millones de USD en 2031 a una CAGR del 7,45% durante el período de pronóstico (2026-2031).

Este crecimiento está respaldado por una adopción muy elevada de los pagos digitales, donde el uso sin efectivo en los puntos de venta minoristas y las tasas de registro en PayNow entre los adultos han normalizado el canje basado en códigos QR en el gasto cotidiano[1]Autoridad Monetaria de Singapur, "Actualizaciones sobre la Adopción de E-Pagos y PayNow," Autoridad Monetaria de Singapur, mas.gov.sg.. Los vales gubernamentales son un catalizador clave de la demanda, ya que las asignaciones del SG60 dirigidas a supermercados y el volumen acumulado de canje de vales del CDC validan la aceptación a gran escala entre los comerciantes de los barrios populares. Los presupuestos de incentivos corporativos están creciendo más rápido que las compras de regalos impulsadas por el consumidor, dado que los empleadores estandarizan las tarjetas de regalo para recompensas y retención, reforzado por normas programáticas que mantienen la eficiencia fiscal para premios de menor valor. La recuperación del turismo y las asociaciones intersectoriales canalizan aún más el gasto de los visitantes hacia paquetes de tarjetas de regalo especializados que apuntan a experiencias de alto valor en lugar de mercancía general[2]Junta de Turismo de Singapur, "Llegadas de Visitantes e Ingresos por Turismo 2024," Junta de Turismo de Singapur, stb.gov.sg..

Conclusiones Clave del Informe

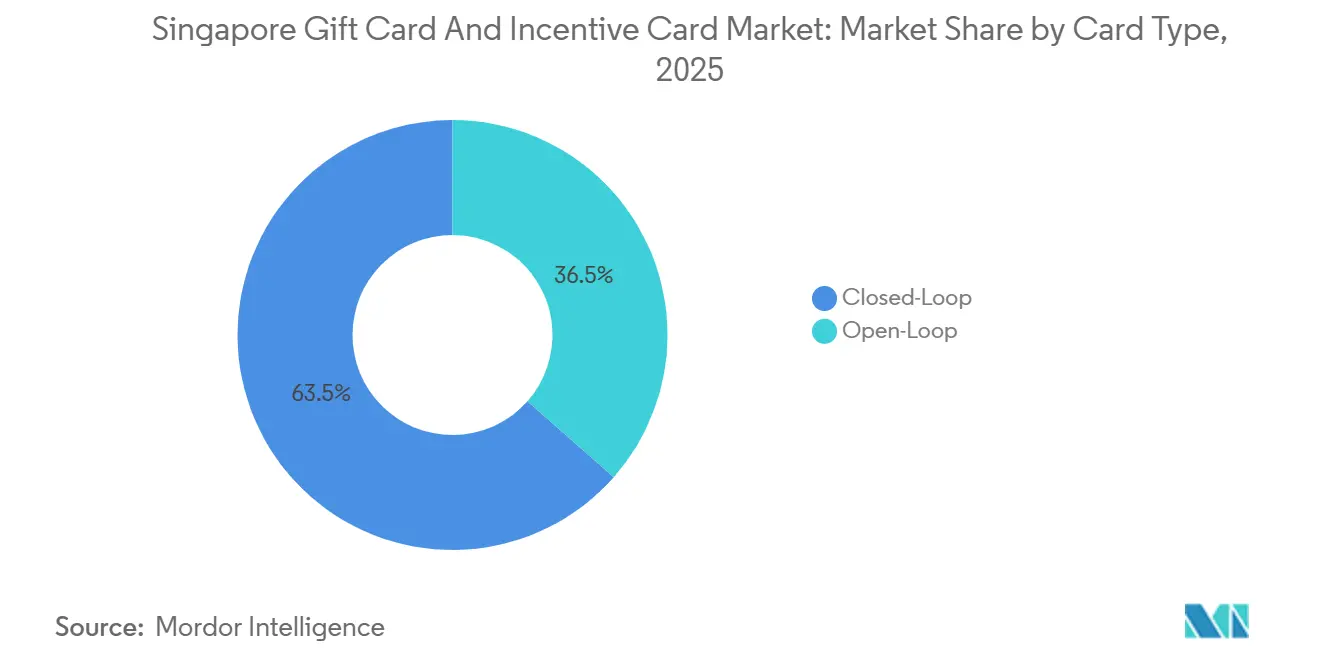

- Por tipo de tarjeta, el bucle cerrado lideró con el 63,50% de la participación en los ingresos del Mercado de Tarjetas de Regalo e Incentivo de Singapur en 2025, mientras que se prevé que el bucle abierto se expanda a una CAGR del 9,82% hasta 2031.

- Por formato, las tarjetas físicas mantuvieron una participación del 56,80% en el Mercado de Tarjetas de Regalo e Incentivo de Singapur en 2025, mientras que se proyecta que las tarjetas digitales crezcan a una CAGR del 13,66% hasta 2031.

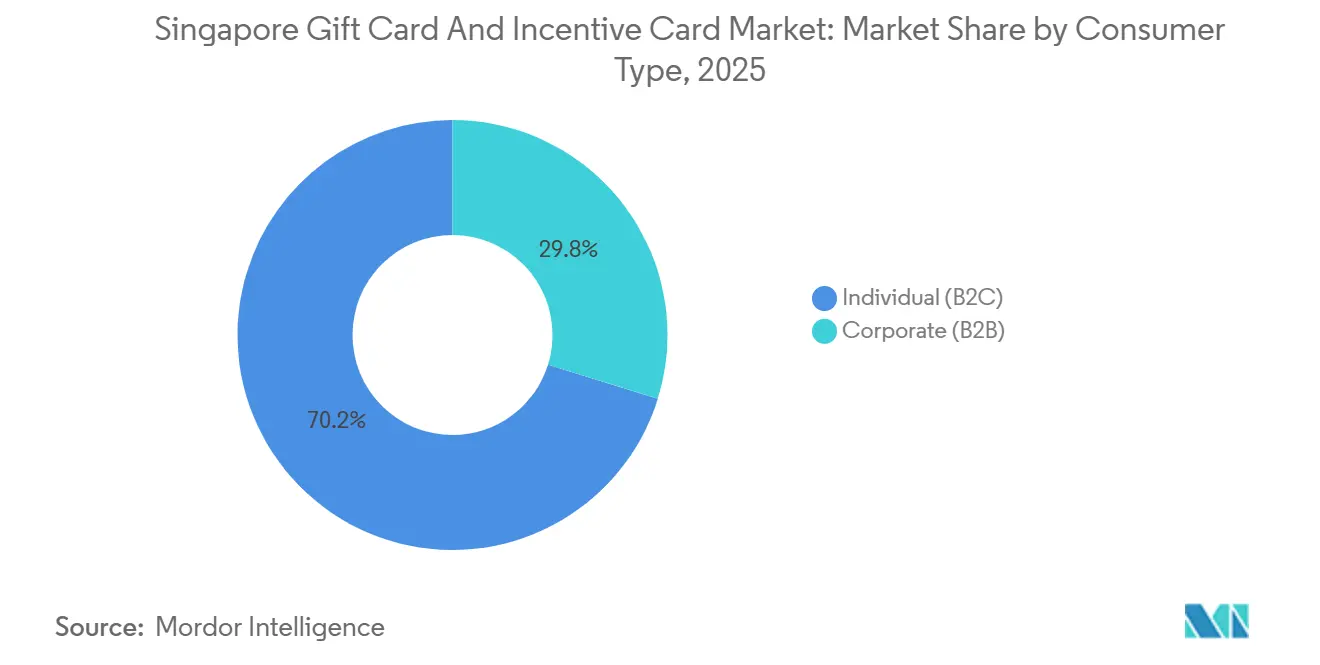

- Por tipo de consumidor, el segmento Individual representó el 70,20% de participación en el Mercado de Tarjetas de Regalo e Incentivo de Singapur en 2025, mientras que se espera que el segmento Corporativo registre una CAGR del 10,23% hasta 2031.

- Por canal de distribución, el canal fuera de línea concentró el 58,70% de participación en el Mercado de Tarjetas de Regalo e Incentivo de Singapur en 2025, mientras que se espera que el canal en línea se expanda a una CAGR del 12,93% hasta 2031.

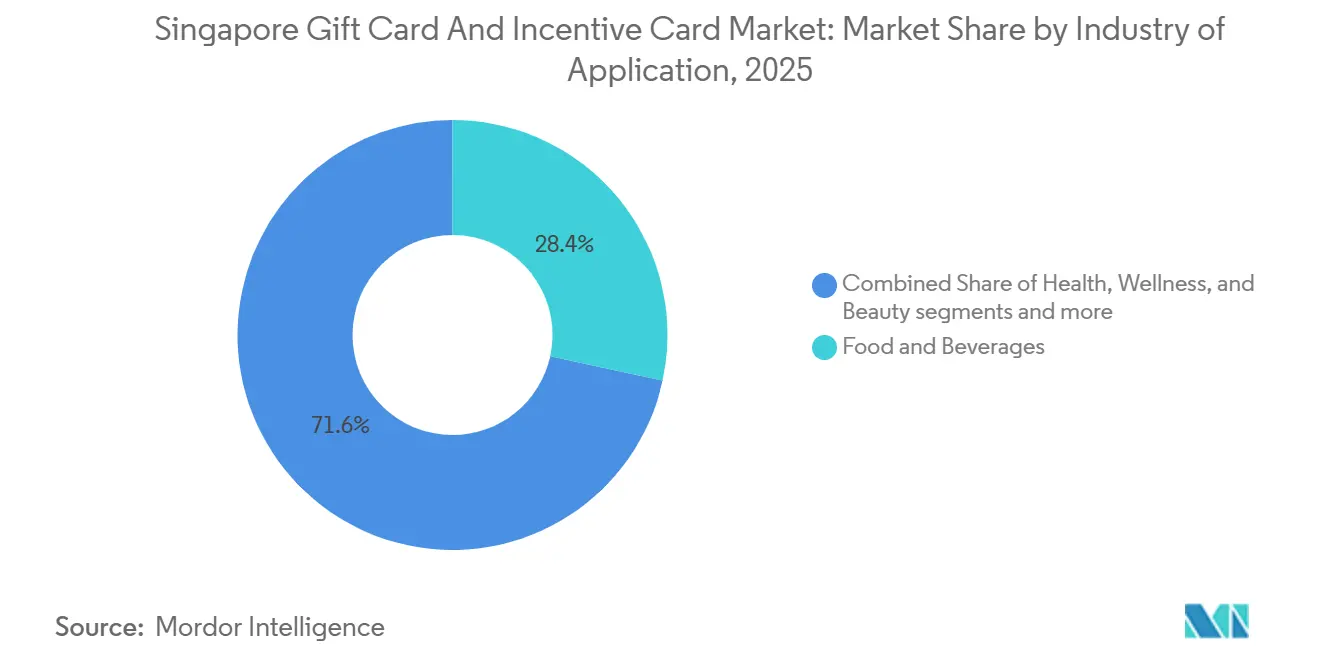

- Por aplicación industrial, Alimentos y Bebidas capturó el 28,40% de participación en el Mercado de Tarjetas de Regalo e Incentivo de Singapur en 2025, mientras que se proyecta que la Electrónica de Consumo avance a una CAGR del 11,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado de Tarjetas de Regalo e Incentivo de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de Vales: Los Vales SG60 Impulsan la Adopción | +2.8% | Nacional, con ganancias tempranas en los barrios populares y conjuntos habitacionales HDB (Ang Mo Kio, Tampines, Jurong West) | Corto plazo (≤ 2 años) |

| Infraestructura Digital Avanzada: Integración de Telefonía Móvil y Monederos Electrónicos | +1.9% | Nacional, con efectos secundarios hacia los vínculos transfronterizos de PayNow en la ASEAN (Tailandia, India, Malasia, Indonesia) | Mediano plazo (2-4 años) |

| Demanda de Incentivos Corporativos: Recompensas para Empleados en un Mercado de Talento Competitivo | +1.5% | Nacional, concentrado en el Distrito Central de Negocios y clusters de sedes regionales (Marina Bay, Tanjong Pagar, Raffles Place) | Mediano plazo (2-4 años) |

| Recuperación del Turismo: Impulso al Gasto de Visitantes en la Etapa Pospandemia | +1.2% | Nacional, con concentración en Orchard Road, Marina Bay, las zonas turísticas de Sentosa y el comercio minorista de tránsito en el Aeropuerto de Changi | Corto plazo (≤ 2 años) |

| Expansión del Comercio Electrónico: Obsequios Digitales en el Marco del Plan Nación Inteligente de Singapur | +1.0% | Nacional, impulsado por las plataformas Lazada, Shopee y Grab con la mayor penetración entre la cohorte etaria de 20 a 40 años | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas de Vales Gubernamentales Normalizan la Infraestructura Digital de Tarjetas de Regalo

El plan de Vales SG60 que asigna entre SGD 600 y SGD 800 por ciudadano hasta 2026 y los Vales CDC plurianuales que llegan a los hogares han escalado la incorporación universal de comerciantes más allá de lo que lograron los proyectos piloto privados[3]Open Government Products, "RedeemSG, Construyendo una Infraestructura de Vales Confiable," Open Government Products, ogp.gov.sg.. La cobertura de RedeemSG abarca decenas de miles de establecimientos, y los volúmenes acumulados de canje de vales en miles de millones de dólares muestran un uso generalizado en centros de comida callejera y supermercados. Esta línea de base ha capacitado a un amplio grupo de comerciantes para procesar canjes mediante código QR, lo que reduce los costos de adquisición para los emisores privados que ingresan a los mismos canales en el mercado de tarjetas de regalo de Singapur. DBS informó que las ventas de supermercados vinculadas al SG60 crecieron año tras año durante varios meses en 2025, lo que destaca el impulso de la demanda que los tramos de vales pueden generar para categorías específicas. A medida que la tecnología se convierte en un bien de consumo, la diferenciación se desplaza hacia el diseño de recompensas especializadas y las redes de comerciantes, en lugar de las características básicas de aceptación en el mercado de tarjetas de regalo de Singapur.

La Demanda de Incentivos Corporativos Impulsada por Imperativos de Retención de Talento

Los presupuestos FlexiGrow asignan SGD 500 por año a 86.000 funcionarios públicos, lo que marca un claro cambio hacia beneficios no monetarios estructurados que se alinean con objetivos de bienestar y perfeccionamiento profesional. Los grandes empleadores y las sedes regionales adoptan tarjetas de regalo como recompensas fiscalmente eficientes que pueden mantenerse por debajo del umbral del GST de SGD 200 para obsequios sin deducción de impuesto soportado, sin generar obligaciones de impuesto repercutido. La CAGR proyectada del 10,23% del segmento Corporativo hasta 2031 refleja las preferencias operativas por una ejecución escalable impulsada por API en lugar de la adquisición manual. El lanzamiento de Giftbit en Singapur en marzo de 2025 con opciones en Grab, Lazada y Shopee subraya cómo las plataformas centralizadas simplifican la distribución de presupuestos para catálogos multimarca[4]Giftbit, "Giftbit se Lanza en Singapur con Grab, Lazada, Shopee," Giftbit, giftbit.com. El mercado de tarjetas de regalo de Singapur está en condiciones de beneficiarse de la continua digitalización de los recursos humanos a medida que los portafolios de incentivos se convierten en una característica estándar en las estrategias de retención y compromiso.

La Recuperación del Turismo Convierte el Gasto de los Visitantes en Impulso para las Tarjetas de Regalo

Singapur recibió 16,5 millones de llegadas en 2024 con SGD 29,8 mil millones en ingresos por turismo, lo que desplazó el enfoque de los minoristas hacia los vales de regalo orientados a experiencias que se alinean con las nuevas preferencias de los visitantes. Los complejos turísticos integrados despliegan créditos de regalo exclusivos, como los Resort Dollars, que agregan valor por reserva y fomentan el gasto en el lugar en restauración, atracciones y comercio. Las alianzas intersectoriales, como la de Singapore Airlines con Takashimaya, vinculan vales de tienda a recorridos de fidelización para comprometer el gasto antes de que los viajeros lleguen. La recuperación de visitantes chinos se fortaleció en 2024, y la familiaridad con los pagos a través de super-aplicaciones eleva las expectativas de un canje sin fricciones mediante código QR en Singapur. El mercado de tarjetas de regalo de Singapur captura este impulso a través de instrumentos combinados y alineados con los itinerarios que se adaptan a los segmentos de viajeros de alto valor.

La Infraestructura Digital Avanzada Permite el Canje sin Fricciones a Gran Escala

La adopción del pago sin efectivo en comercios y el uso muy elevado de PayNow entre los adultos sustentan una línea de base nacional para el canje basado en código QR y la emisión digital. La interoperabilidad de SGQR en 30 o más esquemas de pago reduce las necesidades de educación del consumidor al presentar un único código para vales, monederos bancarios y tarjetas de regalo privadas. Los vínculos transfronterizos de PayNow con los sistemas de pago instantáneo regionales y el Proyecto Nexus previsto para 2026 ofrecen rutas de expansión en múltiples mercados para los emisores en Singapur. Las grandes redes de puntos de venta, incluidos más de 130.000 terminales NETS, ofrecen una aceptación casi universal para los comerciantes en toda la isla. El mercado de tarjetas de regalo de Singapur se beneficia de esta ubicuidad, pero también debe gestionar la exposición a riesgos de confianza cuando los incidentes de ciberseguridad afectan la infraestructura compartida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos de Estafa y Fraude: Necesidad de Educación y Verificación del Consumidor | -1.3% | Nacional, con mayor incidencia en cohortes de adultos mayores (grupo etario de 60 años o más) digitalmente activos pero con menor competencia tecnológica | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad: Exposición a Hackeos e Interrupciones de Plataformas | -0.9% | Nacional, riesgo sistémico concentrado en la infraestructura de NETS, DBS PayLah! y GrabPay que atiende más del 95% de las transacciones digitales | Mediano plazo (2-4 años) |

| Carga de Cumplimiento del GST: Impuesto Repercutido sobre Obsequios que Superan los SGD 200 | -0.7% | Nacional, con afectación particular en el segmento corporativo B2B por encima del umbral de obsequios y en los equipos de cumplimiento de sedes multinacionales | Mediano plazo (2-4 años) |

| Saturación del Mercado: Intensa Competencia en un Panorama de Pagos Maduro | -0.5% | Nacional, aguda en los segmentos de supermercados y tiendas de conveniencia con una penetración de monederos digitales ya superior al 95% | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación del Fraude Supera a la Educación del Consumidor a Pesar de las Contramedidas Regulatorias

Las pérdidas por estafas de phishing aumentaron un 134% hasta SGD 30,4 millones en el primer semestre de 2024, lo que indica un giro hacia objetivos de mayor valor, incluidas las compras corporativas al por mayor y los reclamos de vales turísticos. El phishing en monederos móviles generó cientos de denuncias y pérdidas significativas a finales de 2024, utilizando con frecuencia enlaces falsos que imitan portales oficiales de vales. Los reguladores y los bancos respondieron con períodos de enfriamiento de 12 horas para nuevos beneficiarios, la transición de las contraseñas de un solo uso por SMS a los tokens en aplicación, y la función Money Lock, que captó rápidamente grandes saldos. Estas protecciones mejoran la seguridad pero añaden pasos que pueden ralentizar los flujos de ejecución instantánea que los usuarios corporativos esperan para el reconocimiento en el mismo día. El mercado de tarjetas de regalo de Singapur debe equilibrar la seguridad y la rapidez, al tiempo que educa a los usuarios para evitar las trampas de phishing vinculadas a campañas de vales de alto perfil.

La Complejidad del Cumplimiento del GST Limita los Obsequios Corporativos de Alto Valor

La tasa del GST de Singapur del 9% desde enero de 2024, combinada con las normas del impuesto repercutido para obsequios superiores a SGD 200 cuando se reclama el impuesto soportado, requiere un seguimiento cuidadoso por parte de los emisores. Las empresas que ejecutan grandes programas de incentivos deben monitorear los valores acumulados por destinatario para evitar generar obligaciones de GST imprevistas. La Autoridad Tributaria de Singapur (IRAS) aclaró en noviembre de 2025 que los vales de regalo gratuitos tratados como derechos en lugar de bienes están exentos en contextos promocionales donde no se reclama el impuesto soportado. Esta exención no cubre los bonos por desempeño ni los obsequios de retención, lo que mantiene elevado el esfuerzo de cumplimiento para los casos de uso B2B de más rápido crecimiento. El mercado de tarjetas de regalo de Singapur observa topes prácticos cercanos al umbral para muchos premios corporativos, lo que orienta los premios de mayor valor hacia sustitutos de efectivo de bucle abierto o canales de nómina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarjeta: El Dominio del Bucle Cerrado se Encuentra con la Flexibilidad del Bucle Abierto

Las tarjetas de bucle cerrado mantuvieron una participación del 63,50% en 2025, ancladas por los programas de NTUC FairPrice y Sheng Siong que mantienen el canje dentro de ecosistemas conocidos con un control estricto de los márgenes y los datos de fidelización. Los instrumentos de bucle abierto se están expandiendo a una CAGR del 9,82% hasta 2031 en el tamaño del mercado de tarjetas de regalo de Singapur para el tipo de tarjeta, lo que se alinea con la demanda corporativa de canje flexible entre comerciantes. La interoperabilidad a través de SGQR y la amplitud de los terminales NETS reducen la fricción que históricamente limitaba el uso entre múltiples comerciantes cuando los emisores carecían de acuerdos directos con los minoristas. La entrada de Giftbit en marzo de 2025 con opciones en Grab, Lazada y Shopee refleja el énfasis en catálogos centralizados que apoyan la ejecución basada en API para compradores empresariales. Los emisores de bucle cerrado siguen mostrando ventajas en el control de riesgos, como se observó cuando los minoristas llevaron a cabo reemisiones masivas o ajustes para apoyar a los clientes durante las fases inflacionarias en 2025.

Los vales gubernamentales SG60 y CDC son técnicamente de bucle cerrado, pero se comportan como de bucle abierto en la práctica debido a los 28.656 establecimientos participantes que aceptan canjes en muchas categorías. Esta ubicuidad eleva las expectativas de los usuarios respecto a una amplia aceptación independientemente del emisor, lo que desplaza la competencia hacia la relevancia del catálogo en el mercado de tarjetas de regalo de Singapur. Los minoristas de mediana envergadura que no pueden igualar la amplitud respaldada por el gobierno utilizan agregadores de bucle abierto o procesadores de marca blanca para llegar a más usuarios sin añadir sobrecarga de integración. La alianza de Takashimaya con DBS, que incluye descuentos vinculados a vales, muestra cómo las marcas de bucle cerrado pueden ampliar su alcance más allá de su huella aprovechando la infraestructura bancaria. El comportamiento condicionado por el umbral de SGD 200 orienta los premios corporativos de alto valor hacia el bucle abierto para otorgar máxima autonomía al destinatario, mientras que las promociones de bajo valor continúan favoreciendo la simplicidad del bucle cerrado en el mercado de tarjetas de regalo de Singapur.

Por Tipo de Formato: Las Tarjetas Físicas Persisten a Pesar del Auge Digital

Las tarjetas físicas representaron el 56,80% de participación en 2025, ya que las normas de obsequio ceremonial en entornos corporativos y las preferencias de los adultos mayores mantuvieron vigentes las presentaciones en caja. Se proyecta que las tarjetas digitales crezcan a una CAGR del 13,66% hasta 2031, dado que el comercio electrónico y la entrega en el mismo día convierten la emisión instantánea en la opción predeterminada para muchos casos de uso. Monederos como DBS PayLah y GrabPay fomentan los obsequios dentro de la aplicación y ayudan a los comerciantes a cerrar ciclos desde las promociones hasta el pago con mínima fricción. La entrega habilitada por API apoya a las fuerzas de trabajo distribuidas y permite a los equipos de recursos humanos gestionar recompensas periódicas sin manipulación manual en el mercado de tarjetas de regalo de Singapur. El lanzamiento de Tap to Pay en iPhone por parte de Apple en diciembre de 2025 reduce los costos de hardware, lo que amplía la aceptación digital para los microcomercianttes y los negocios desde el hogar.

Las preferencias de formato se corresponden con la edad y el contexto: las cohortes más jóvenes prefieren los canjes mediante código QR, mientras que los usuarios mayores aún esperan opciones físicas como respaldo confiable. Los emisores mantienen inventarios digitales y físicos para satisfacer la demanda tanto en los obsequios de consumo como en los protocolos corporativos en el mercado de tarjetas de regalo de Singapur. Courts utiliza tarjetas de regalo electrónicas combinadas con electrodomésticos para crear gratificación instantánea, lo que impulsa la conversión sin descuentos generalizados que erosionan el margen. Las empresas siguen presentando tarjetas físicas en ceremonias de hitos y canalizan las recargas a través de canales digitales para optimizar las operaciones. Esta coexistencia marca un período de transición para la industria de tarjetas de regalo de Singapur, donde los formatos digitales lideran el crecimiento mientras las tarjetas físicas anclan la base instalada.

Por Tipo de Consumidor: El Volumen B2C se Encuentra con la Velocidad B2B

El segmento Individual representó el 70,20% de participación en 2025, impulsado por los obsequios festivos y el amplio alcance de los vales entre los hogares y los ciudadanos adultos. El gasto corporativo representó el 29,80%, pero se encuentra en una trayectoria más rápida con una CAGR del 10,23% hasta 2031 en el tamaño del mercado de tarjetas de regalo de Singapur para incentivos corporativos. FlexiGrow asigna SGD 500 por año a 86.000 funcionarios públicos y muchos empleadores replican los premios de bajo valor para mantener la eficiencia fiscal bajo las normas del GST. Giftbit se centra en la distribución masiva basada en API en las principales plataformas para apoyar programas de incentivos centralizados con un esfuerzo manual mínimo. Como resultado, la adopción corporativa es la principal palanca de aceleración, mientras que la actividad B2C parece más madura en el mercado de tarjetas de regalo de Singapur.

El canje B2C se concentra en supermercados y centros de comida callejera, donde los vales gubernamentales canalizan el gasto hacia las necesidades diarias en los clusters de barrios. La asignación del SG60 de SGD 1.000 millones a supermercados se tradujo en el 12% de las ventas de supermercados en 2024, lo que señala cómo los usuarios priorizan los artículos esenciales cuando reciben vales de amplio uso. Los empleadores están orientando los premios hacia el bienestar y el perfeccionamiento profesional, y FlexiGrow lo codifica con categorías vinculadas a la salud y el desarrollo personal. Este cambio direccional amplía los catálogos especializados y fortalece el bienestar y el aprendizaje como categorías ancla en la industria de tarjetas de regalo de Singapur. Con la aceptación sin efectivo ya casi universal, el crecimiento adicional en B2C depende más del diseño del programa que de la incorporación de nuevos usuarios digitales en el mercado de tarjetas de regalo de Singapur.

Por Canal de Distribución: Los Canales Fuera de Línea como Base y la Aceleración en Línea

Los canales fuera de línea mantuvieron el 58,70% de participación en 2025, dado que los supermercados y las tiendas de conveniencia impulsan transacciones de alta frecuencia y acogen una gran parte de los canjes de vales. Se proyecta que la distribución en línea crezca a una CAGR del 12,93% hasta 2031, y el tamaño del mercado de tarjetas de regalo de Singapur para los canales en línea se beneficia de las integraciones nativas en el proceso de compra de las plataformas de comercio electrónico. El lanzamiento de Giftbit en 2025 muestra una ejecución basada en API que vincula los sistemas de recursos humanos a los disparadores de emisión sin intervención manual. Las compras fuera de línea suelen satisfacer obsequios en el mismo día y ad hoc, mientras que las compras en línea se alinean con distribuciones planificadas a escala en el mercado de tarjetas de regalo de Singapur. Los establecimientos orientados al turismo continúan entregando tarjetas en puntos de contacto físicos donde los equipos de conserjería fomentan las recargas y la venta cruzada de experiencias.

Los minoristas enfrentan presión sobre los márgenes en las ubicaciones físicas y utilizan las tarjetas de regalo para aumentar el tamaño del carrito, mientras que las cadenas de conveniencia adoptan las tarjetas de regalo para incrementar el tráfico. La ejecución en línea elimina los costos de producción y logística, lo que mejora la economía unitaria cuando los costos de adquisición se mantienen bajo control. PayNow en el proceso de compra reduce las comisiones de procesamiento en comparación con los sistemas de pago con tarjeta y mejora los márgenes para los emisores con presencia principalmente en línea en el mercado de tarjetas de regalo de Singapur. Los flujos de trabajo activados por API que conectan los sistemas de recursos humanos y marketing con los motores de emisión reducen los pasos manuales y agilizan el tiempo de entrega en la industria de tarjetas de regalo de Singapur. Los contextos de alto valor siguen favoreciendo el servicio presencial, por lo que ambos canales siguen siendo relevantes a medida que los programas escalan en el mercado de tarjetas de regalo de Singapur.

Por Industria de Aplicación: Dominio de Alimentos y Bebidas con Avances de la Electrónica

Alimentos y Bebidas capturó el 28,40% de la participación del mercado de tarjetas de regalo de Singapur en 2025, dado que los puestos de comida callejera y los supermercados aceptan vales gubernamentales y atienden necesidades diarias. Se proyecta que la electrónica de consumo crezca a una CAGR del 11,12% hasta 2031, ya que los minoristas combinan vales de supermercado con electrodomésticos para reducir la sensibilidad al precio. La salud, el bienestar y la belleza siguen siendo nichos pero estratégicos, dado que los programas corporativos fomentan el uso de atención preventiva y actividad física. Otras categorías, como entretenimiento, viajes y servicios, se benefician de las tarjetas de complejos turísticos integrados y centros comerciales que agregan el gasto bajo un único instrumento en el mercado de tarjetas de regalo de Singapur. Alianzas como los vales de DBS y Takashimaya para los miembros de KrisFlyer ayudan a los grandes almacenes a convertir a los visitantes ocasionales en compradores.

Las tasas de crecimiento de Alimentos y Bebidas se moderan a medida que la aceptación se satura, mientras que la electrónica aprovecha los ciclos estables de actualización de productos que sostienen los obsequios recurrentes y la conversión impulsada por promociones. Sheng Siong mantiene descuentos para adultos mayores hasta 2026 y aprovecha la aceptación de vales para defender su cuota frente a los rivales de la venta de comestibles en línea. Los complejos turísticos integrados amplían las tarjetas de regalo multisectoriales para capturar una mayor parte del gasto de cada visitante en el mercado de tarjetas de regalo de Singapur. Los catálogos verticales otorgan a los emisores más margen para adaptar las ofertas según las necesidades, lo que respalda la disciplina de márgenes sin descuentos generalizados. A medida que los supermercados protegen su cuota y los minoristas de electrónica gestionan a los compradores sensibles al precio, las tarjetas de regalo alinean los incentivos con la rotación de productos en lugar de reducir los precios de venta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

La extensión de 728,6 kilómetros cuadrados de Singapur concentra el canje en los barrios populares donde los supermercados y los centros de comida callejera dominan las transacciones cotidianas. Los programas de vales gubernamentales normalizaron el canje digital en decenas de miles de comerciantes de barrio, lo que arraigó el comportamiento de obsequio basado en código QR en el mercado de tarjetas de regalo de Singapur. Los incentivos corporativos se agrupan en el Distrito Central de Negocios, en Marina Bay, Tanjong Pagar y Raffles Place, con una alta demanda de canjes en bienestar, formación y restauración de alta gama. Las zonas turísticas como Orchard Road, Sentosa y Marina Bay registran valores faciales más elevados porque los hoteles, las aerolíneas y los grandes almacenes alinean las tarjetas de regalo con los itinerarios. Los rendimientos por visitante asociados a 16,5 millones de llegadas y SGD 29,8 mil millones en ingresos refuerzan las oportunidades premium que las tarjetas de regalo específicas pueden desbloquear en estos distritos en el mercado de tarjetas de regalo de Singapur.

Los vínculos transfronterizos de PayNow con Tailandia, India, Malasia e Indonesia abren casos de uso que se extienden más allá de los compradores nacionales y crean nuevas rutas para los obsequios transfronterizos. El Proyecto Nexus tiene como objetivo establecer la liquidación instantánea multilateral en 2026, lo que apoya la distribución regional para los emisores con sede en Singapur. La venta libre y el comercio minorista de tránsito en el Aeropuerto de Changi actúan como zonas especializadas donde los viajeros salientes adquieren tarjetas de regalo para uso futuro con el fin de capturar valor antes de los viajes. La alta densidad de sedes regionales en torno al Distrito Central de Negocios configura la combinación del catálogo, dado que las empresas distribuyen incentivos a empleados y socios en todo el Sudeste Asiático. A medida que las infraestructuras se fortalecen, las plataformas en el mercado de tarjetas de regalo de Singapur aspiran a servir como centros regionales que procesen los obsequios transfronterizos a través de pagos interoperables.

La alta densidad urbana permite una cobertura de terminales casi universal y distancias cortas entre los puntos de aceptación, lo que reduce la fricción en el canje para el uso cotidiano. La misma densidad concentra el riesgo operativo cuando los proveedores de servicios compartidos enfrentan interrupciones o brechas de seguridad, cuestión que las organizaciones deben abordar en la planificación de los niveles de servicio en el mercado de tarjetas de regalo de Singapur. Los programas de digitalización de los centros de comida callejera y la incorporación a través de vales ampliaron la aceptación para los microcomercianttes, lo que incorporó a más adultos mayores y hogares de bajos ingresos al canje digital. Esta inclusividad mantiene la actividad de las tarjetas de regalo integrada en la vida diaria de los barrios, en lugar de aislarla en centros comerciales o corredores turísticos en el mercado de tarjetas de regalo de Singapur. La incorporación respaldada por el gobierno continúa reduciendo los costos de adquisición de clientes para los emisores que se apoyan en las redes de comerciantes existentes en lugar de construir las propias.

Panorama Competitivo

El mercado de tarjetas de regalo e incentivo de Singapur permanece con baja concentración, sin que ningún actor domine el mercado, dado que la infraestructura respaldada por el Estado reduce las barreras de entrada y permite a los pequeños comerciantes igualar la amplitud de aceptación. NETS cuenta con más de 130.000 terminales y RedeemSG incorpora 28.656 establecimientos, lo que neutraliza muchas ventajas de escala para los actores establecidos. Los minoristas incumbentes como NTUC FairPrice y Sheng Siong enfatizan los programas de bucle cerrado que capturan datos e impulsan el valor de marca propia. Los nuevos participantes como Giftbit y los ecosistemas de monederos, incluidos YouTrip y Revolut, priorizan la agregación de bucle abierto y la flexibilidad entre comerciantes. Los reguladores incluyen los pagos instantáneos transfronterizos en la hoja de ruta, lo que se alinea con los objetivos de expansión regional de los emisores desde una base en Singapur en el mercado de tarjetas de regalo de Singapur.

La ejecución masiva impulsada por API es un diferenciador clave para B2B, ya que conecta directamente los sistemas de recursos humanos y CRM con la emisión sin pasos manuales. El análisis de fraude y la supervisión de códigos QR son palancas competitivas, dado que bancos como OCBC destacan el crecimiento en el uso de escanear y pagar respaldado por controles de riesgo en el back-end. Grab convierte el compromiso con el monedero en poder de distribución de obsequios, mientras que CapitaLand muestra cómo las tarjetas de todo el centro comercial unifican a decenas de inquilinos bajo un único programa. Estos modelos basados en plataformas permiten a los ecosistemas internalizar la economía y proteger las relaciones con los clientes dentro de sus propios entornos en el mercado de tarjetas de regalo de Singapur. Los minoristas y las marcas de viajes responden mediante paquetes intersectoriales, como Singapore Airlines y Takashimaya y los Resort Dollars de Marina Bay Sands Group, para comprometer el gasto de forma anticipada.

Las líneas de base de seguridad, como los períodos de enfriamiento de 12 horas para nuevos beneficiarios y la función Money Lock, cambiaron los patrones de incorporación y canje, y requieren una educación clara del usuario. La comercialización de SGQR+ en decenas de miles de puntos mejora la interoperabilidad y amplía la aceptación en los segmentos de comida callejera sin implementaciones personalizadas. Tap to Pay en iPhone de Apple amplía la aceptación para los vendedores micro y desde el hogar, y mejora la larga cola para el uso de tarjetas de regalo digitales. El servicio TenPay Global Checkout de Tencent compatible con PayNow permite a los comerciantes y plataformas chinas conectarse a los sistemas de pago locales para los flujos de visitantes del continente. Por tanto, la competencia se centra en la profundidad del catálogo, las salvaguardas contra el fraude y la calidad de la integración, más que en la huella bruta en el mercado de tarjetas de regalo de Singapur.

Líderes de la Industria de Tarjetas de Regalo e Incentivo de Singapur

NTUC FairPrice Co-operative Pte Ltd

Dairy Farm International Holdings Ltd

Shen Siong Supermarket Pte Ltd

Takashimaya Co Ltd

Mustafa Holdings Pte Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NTUC FairPrice y supermercados rivales lanzaron promociones de vales de devolución dirigidas a los receptores de Vales CDC, ofreciendo hasta SGD 8 en descuentos por un gasto mínimo de SGD 60, una respuesta táctica a la asignación gubernamental de SGD 300 por hogar que impulsó tasas de conversión de vale a vale del 10% y reforzó la dependencia de las cadenas de supermercados en el volumen de canje subsidiado por el gobierno para mantener el tráfico en tienda.

- Diciembre de 2025: Apple lanzó Tap to Pay en iPhone en todo Singapur, lo que permite a los microcomercianttes aceptar pagos con tarjeta de regalo sin contacto sin terminales NETS dedicados, lo que potencialmente amplía la infraestructura de canje a los puestos de comida callejera y los negocios desde el hogar actualmente excluidos de las redes de aceptación formales debido a los costos de hardware.

- Noviembre de 2025: Tencent anunció que su servicio TenPay Global Checkout se lanzará en Singapur más adelante en 2025, lo que permitirá a los comerciantes de los Programas Weixin Mini aceptar métodos de pago locales, incluido PayNow, posicionando a las plataformas de comercio electrónico chinas para capturar el volumen de canje de tarjetas de regalo de las 2,13 millones de llegadas anuales de turistas chinos del continente a Singapur.

- Septiembre de 2025: Los bancos DBS, OCBC y UOB introdujeron la función Money Lock por directiva de la Autoridad Monetaria de Singapur, atrayendo a más de 400.000 clientes que bloquearon SGD 30.000 millones en pocas semanas, un mecanismo de mitigación del fraude que inadvertidamente complica los flujos de trabajo de ejecución instantánea de tarjetas de regalo, dado que el retraso de 12 horas para el desbloqueo entra en conflicto con las expectativas de distribución de incentivos corporativos en el mismo día.

Alcance del Informe del Mercado de Tarjetas de Regalo e Incentivo de Singapur

El estudio se centra en los participantes del sector y en las alianzas, fusiones, adquisiciones y colaboraciones de los actores que tienen lugar en el mercado de Tarjetas de Regalo e Incentivo. El estudio también arroja luz sobre los desarrollos tecnológicos en torno al Mercado de Tarjetas de Regalo e Incentivo. El estudio profundiza además en las dimensiones regionales del panorama del Mercado de Tarjetas de Regalo e Incentivo. Los cambios constantes en el Mercado de Tarjetas de Regalo e Incentivo en Singapur y las repercusiones de dichos cambios se han incluido específicamente en el informe. El Mercado de Tarjetas de Regalo e Incentivo de Singapur está Segmentado por Producto (Tarjeta de Regalo Electrónica, Tarjeta Física), por Consumidor (Individual, Corporativo), por Canal de Distribución (En Línea, Fuera de Línea).

| Tarjeta de Bucle Abierto |

| Tarjeta de Bucle Cerrado |

| Tarjeta Digital |

| Tarjeta Física |

| Individual (B2C) |

| Corporativo (B2B) |

| En Línea |

| Fuera de Línea |

| Alimentos y Bebidas |

| Salud, Bienestar y Belleza |

| Ropa, Calzado y Accesorios |

| Electrónica de Consumo |

| Otras Industrias |

| Por Tipo de Tarjeta | Tarjeta de Bucle Abierto |

| Tarjeta de Bucle Cerrado | |

| Por Tipo de Formato | Tarjeta Digital |

| Tarjeta Física | |

| Por Tipo de Consumidor | Individual (B2C) |

| Corporativo (B2B) | |

| Por Canal de Distribución | En Línea |

| Fuera de Línea | |

| Por Industria de Aplicación | Alimentos y Bebidas |

| Salud, Bienestar y Belleza | |

| Ropa, Calzado y Accesorios | |

| Electrónica de Consumo | |

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de tarjetas de regalo de Singapur?

El tamaño del mercado de tarjetas de regalo de Singapur es de 49,24 mil millones de USD en 2026 y se proyecta que alcanzará los 70,52 mil millones de USD en 2031 a una CAGR del 7,45%.

¿Qué segmentos lideran por participación y cuáles crecen más rápido en Singapur?

Las tarjetas de bucle cerrado lideran por participación con el 63,50% y las tarjetas físicas mantienen el 56,80%, mientras que las tarjetas de bucle abierto, los formatos digitales, los compradores corporativos, los canales en línea y la electrónica de consumo registran las CAGR más altas hasta 2031.

¿Cómo están dando forma los vales gubernamentales a la demanda de tarjetas de regalo en Singapur?

Los vales SG60 y CDC escalaron el canje mediante código QR en comerciantes de barrios populares y supermercados, reduciendo los costos de adquisición para los emisores privados y sosteniendo el uso de alta frecuencia en artículos de primera necesidad.

¿Qué papel juega el turismo en la dinámica del mercado de tarjetas de regalo de Singapur?

La recuperación del turismo a 16,5 millones de llegadas y SGD 29,8 mil millones en ingresos ha alentado a los hoteles y minoristas a combinar créditos de regalo para capturar el gasto de los visitantes en restauración, atracciones y comercio.

¿Cómo está evolucionando el obsequio B2B entre los empleadores en Singapur?

Los empleadores utilizan tarjetas de regalo para recompensas y retención con una perspectiva de CAGR del 10,23% para los programas corporativos, respaldado por la ejecución mediante API y el diseño de presupuestos consciente del GST bajo el umbral de SGD 200.

¿Qué riesgos podrían frenar la adopción de tarjetas de regalo en Singapur?

El fraude y el phishing han impulsado períodos de enfriamiento de 12 horas y medidas de Money Lock, mientras que el cumplimiento del GST para obsequios superiores a SGD 200 añade complejidad administrativa para los emisores corporativos.

Última actualización de la página el: